戦略の新しいパラダイム、Vaultka が強気市場での収益拡大にどのように役立つかについての詳細な説明

オリジナル - 毎日

著者 - 南志

オンチェーンへの移行の波

2022年の弱気市場では、GMX主導のDeFiプロトコルが市場に「実質利回り」の物語をもたらし、持続可能なの、安定させるの、大容量収入の方法。 FTX 雷雨の後、分散化と透明性の重要性がますます注目を集め、永久契約デリバティブ取引所 (Perp DEX) がますます多くの市場シェアを占め、それに対応するプロトコル収益とユーザーの利益もそれに応じて拡大しました。 CeFiからDeFiへの移行の波は止められなくなっています。

Perp DEX の中で、GMX は重要な主導的地位を占めており、昨年の GMX プロトコル収益は 1 億 3,200 万米ドルで、全プロジェクト中 9 位、デリバティブ DEX トラックでは 1 位にランクされました。

GMX エコロジー

GMX は、Arbitrum 上の DeFi プロトコルで、流動性プロバイダー (LP) が資金を入金し、無期限契約トレーダーにレバレッジを提供することを可能にし、その後、彼らが提供した資金でオンチェーン取引を実行します。

トレーダー: GMX V1 では、トレーダーは取引手数料と借入手数料を支払う必要がありますが、V2 では資金調達率と価格影響手数料が追加されました。

流動性プロバイダー (LP): トレーダーに対して、契約に参加する相手方は流動性プロバイダーと呼ばれ、LP は一連のトークンを投資してトレーダーに流動性を提供し、取引手数料から収益を受け取ります。提供される流動性は、V1 では GLP、V2 では GM トークンです。

簡単に言うと、トレーダーの損益の期待値(EV)は、損益と勝率が50対50であると仮定すると、トレーダーの損益の平均EVはゼロとなります。手数料を考慮すると、ゼロサムゲームにおけるトレーダーの取引相手のEVはプラスになります。一部のトレーダーは多額の利益を得ることができますが、範囲をすべてのトレーダーに拡大した後、本当に持続的な利益を得ることができるのは、取引相手の流動性プロバイダーです。

GLP、強気市場と弱気市場を行き来する「紙幣印刷機」

GLPは、ETHやBTCなどの非ステーブルコインが約60%、USDCやUSDTなどのステーブルコインが約40%を占めるトークンのバスケットで構成される商品です。

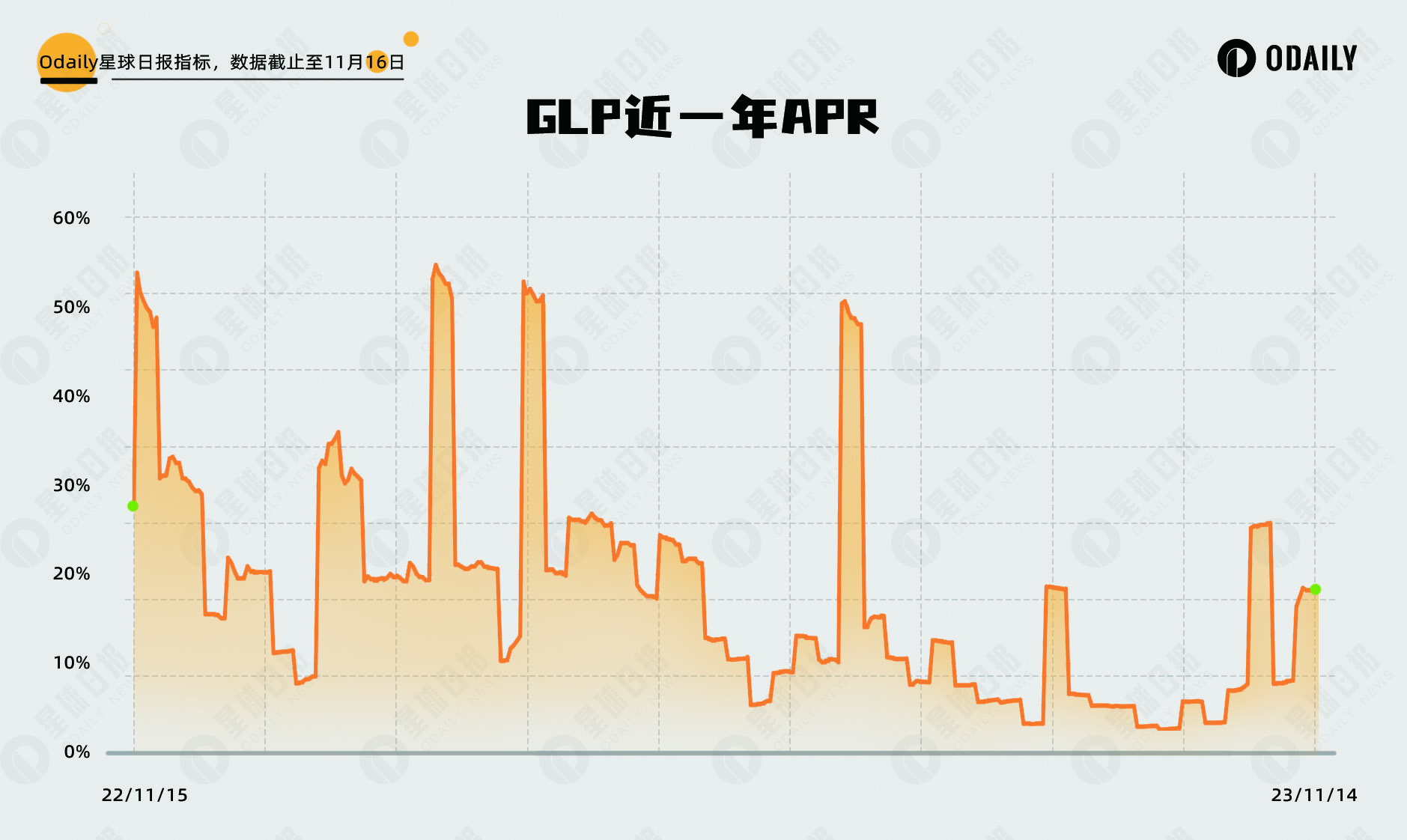

継続的な収入:GLP の過去 1 年間の APR データは以下のグラフに示されており、弱気相場でも GLP 保有者にキャッシュ フロー収入を生み出し続けています。平均年率 APR は 18% に達し、10 年米債券の 4.6% や ETH POS プレッジ収入の 4% と比較しても、GLP からの収入は比較的大きく安定しています。

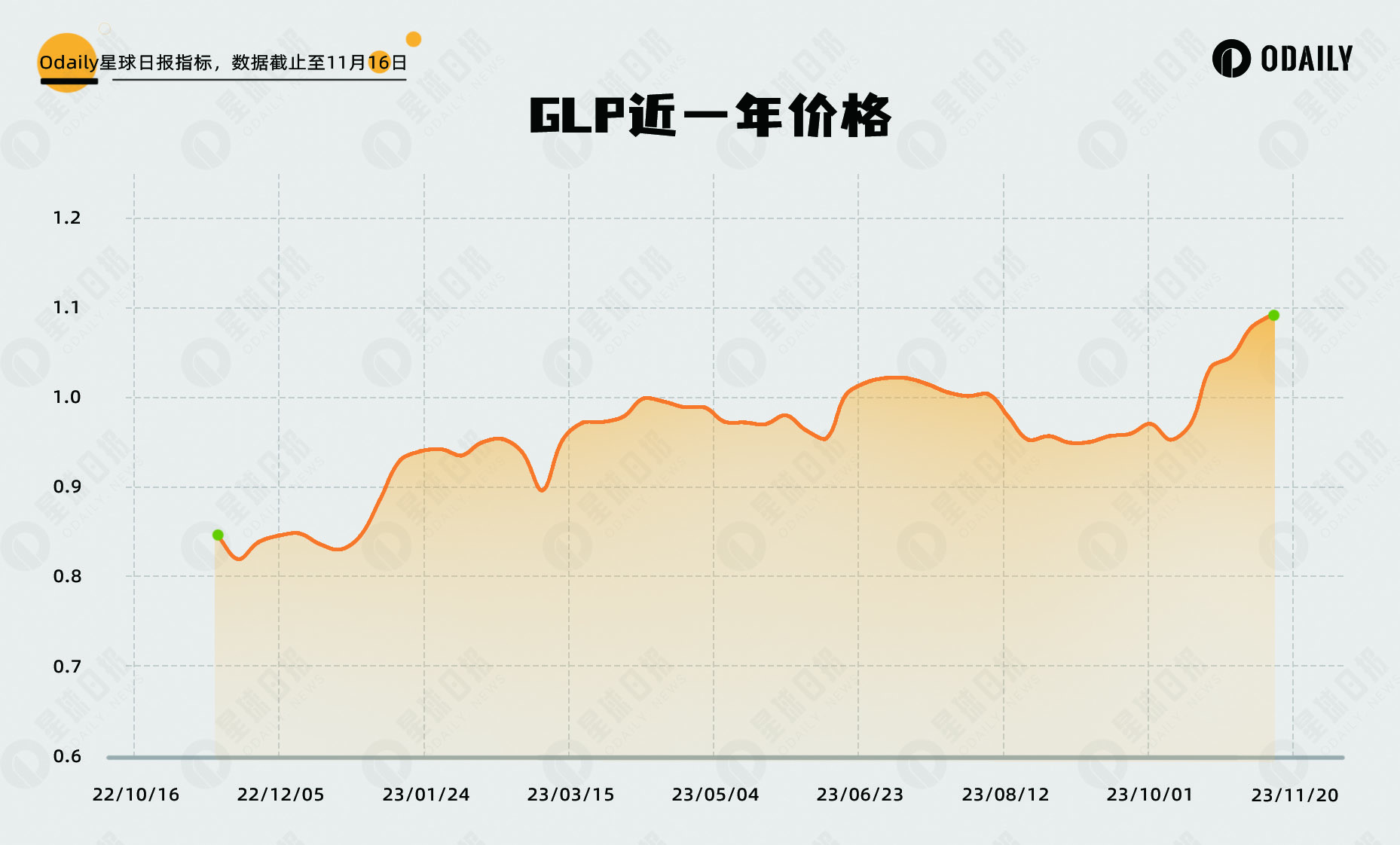

安定した原資産:前述の通り、GLPの40%をステーブルコイン資産が占め、非ステーブル資産ではBTCが30%、ETHが26.8%を占め、安定した原資産ポートフォリオを形成しています。下図では、資産全体のトレンドが上昇傾向にあり、大きなリトレースメントは見られない一方で、強気相場に向かっており、強気相場の先駆者としてBTCが上昇する可能性を秘めています。上昇を続けること。

しかし、GLPはオープンポジション(OI)の不均衡によって引き起こされるカウンターパーティーリスクや、取引種類が少なすぎる問題に直面することになる。 GMXは今年8月にV2バージョンを開始し、独立したリスク管理を実現し、取引資産を拡大するための流動性プールとしてGMトークンを使用しました。 LP の場合は、リスク選好/リターンの期待に基づいてエクスポージャーを選択することもできます。

Vaultka 製品マトリックス

GMX がシンプルで安定した収益モデルを市場に提供した後、一連の GMX モデル Perp DEX の競合製品も市場に登場しました。よく知られたプロトコルには、Gains Network、MUX Protocol、HMX などが含まれます。幅広い同様の商品に直面して、投資家は複利や GMX 収益の改善、その安定性のさらなる管理や制御など、さまざまな要求を生み出しています。 Vaultka が誕生し、包括的な水平展開と深い垂直分割を通じて、Perp DEX の包括的かつ豊富なデリバティブ戦略マトリックスを作成しました。その TVL は 3 倍に増加し、先月 1,000 万米ドルを超えました。

水平システム: Arbitrum の人気のある Perp DEX プロトコルをカバーしており、さまざまな特性を持つ投資家のプロトコル ニーズを満たすインデックス製品をまもなく発売します。

垂直システム: 異なるリスク選好を持つ一連の商品を提供し、複数レベルのリスク選好のニーズを満たすために各商品の下に投資家を細分化します。

GLP/GM ポリシー ボールト

前述したように、流動性プロバイダーは今後もトレーダーの取引から利益を得ることができ、過去 1 年間の GLP の平均 APR は 18% に達し、GLP の最大ドローダウンは約 7% になります。

戦略を活用する

ブル・ベア移行時には、利用者は原資産の収益性向上を期待する一方で、利上げの停止や連邦準備理事会による利下げ期待により、利上げ期待が高まる。リスク資産の増加により投資家が増加リスク金利の要件もさらに高まる。

Vaultka の GLP/GM レバレッジ戦略は、投資家のこの要求に応えます。

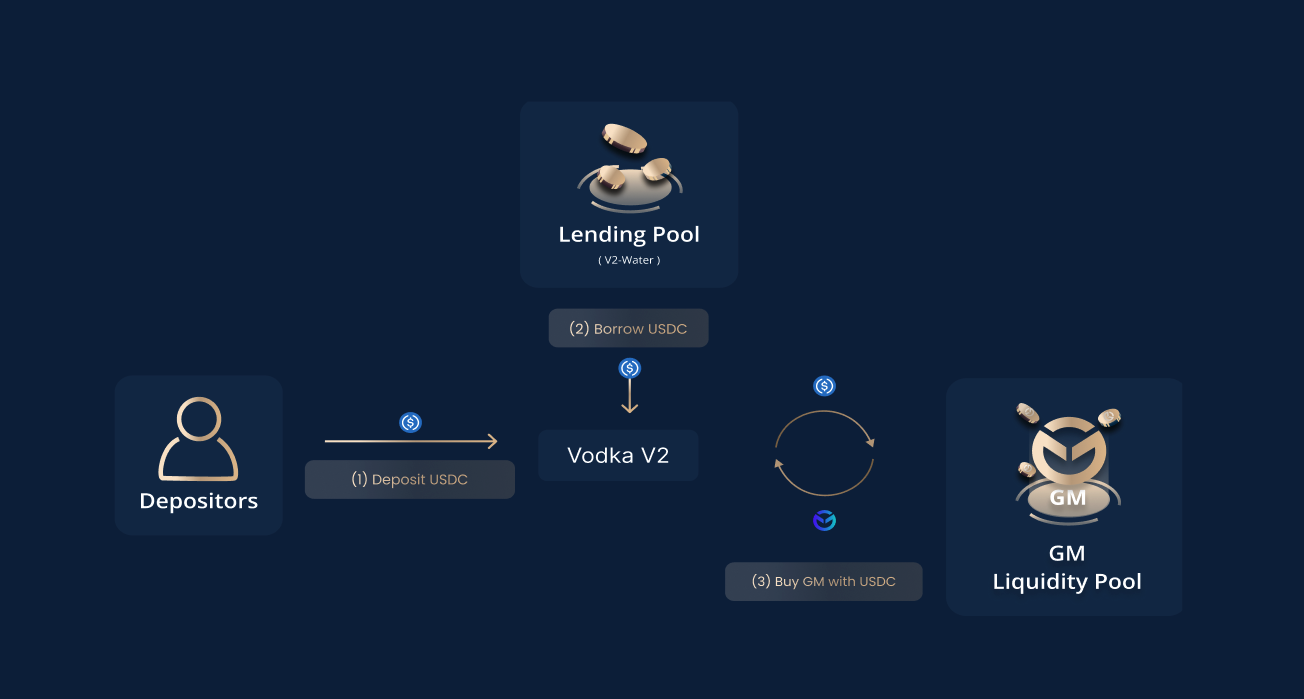

ユーザーは、USDC や USDT などのステーブルコインを投資元本として使用できます。このプロトコルは、ユーザーが選択したレバレッジに応じて融資モジュールから資産を貸し出し、GLP または GM を発行します。プロトコルは定期的に GLP/GM の収益分配を受け取ります。 Vaultka ユーザー向けの GM いつでも収集できます。

Vaultka の Lending モジュールは、収益分配モデルを採用しています。ユーザーは変動ローン金利を支払いませんが、基礎となるプロトコルの収益を比例的に共有し、借り手と貸し手の双方に有利な状況を実現します。Lending の分離プール設計により、貸し手の資金の安全性が保証されます。

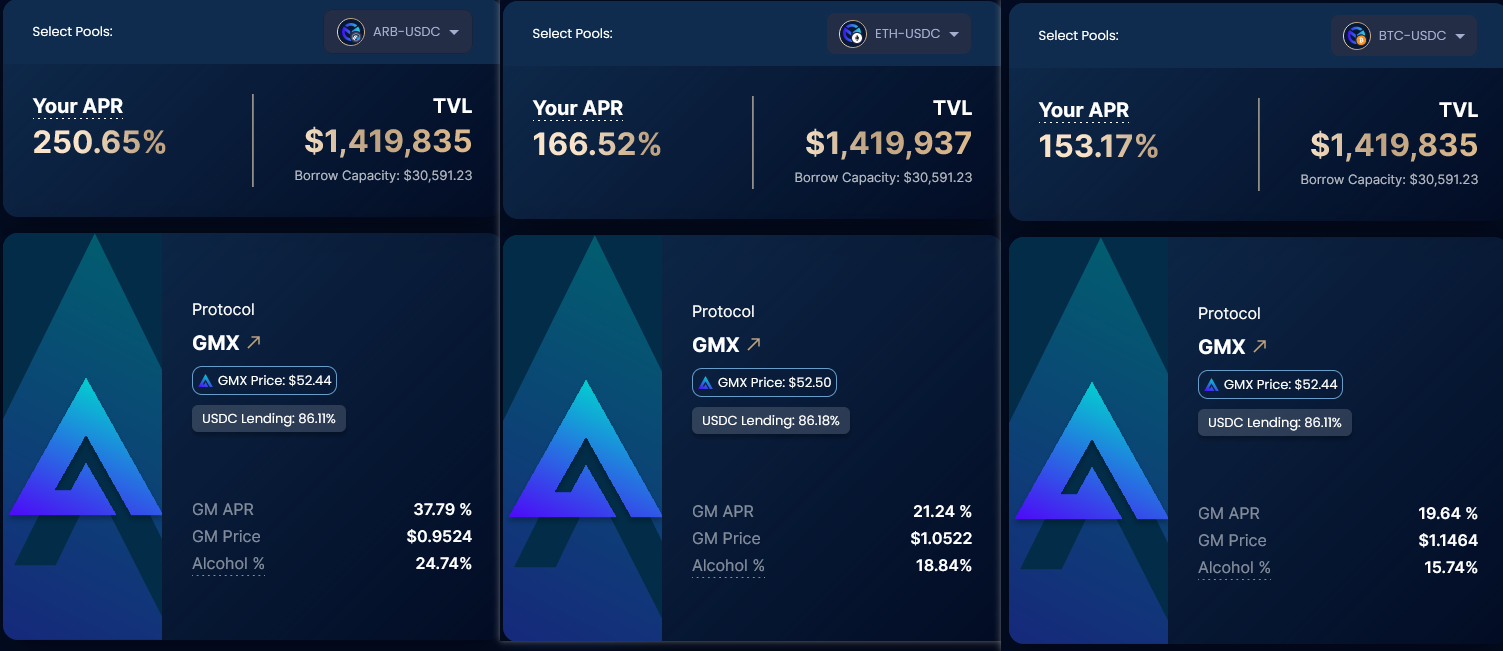

ユーザーの収益率はレバレッジの倍率に直接関係しており、11 月 14 日の時点で、Vaultka の公式 Web サイトのデータによると、10 倍の倍率の下で、ARB、ETH、BTC を含む 3 つの GM プールの APR は 250%、166 に達しました。それぞれ%、166%、153%となり、GLPに相当するAPRも108%に達しました。

過去 1 年間の GLP 価格レビューデータから判断すると、Vaultka が提供するレバレッジ倍率には一定の安全マージンがあり、投資家は市場の見通しに対する期待とリスク選好に基づいて倍率を選択し、リスク金利のニーズを満たし、原資産の増加と収益性の2倍向上

市場中立的な戦略

垂直製品システムの一部として、Vaultka は投資家に市場中立的な戦略を提供し、レバレッジを活用した資金を使用してリスクをヘッジし、賢明な投資家に投資手段を提供します。

前述したように、GLP/GM は非安定コインで構成されており、ユーザーが直面する最初のレイヤーです。「潜在資産変動リスク」一方で、トレーダーの取引相手として、ユーザーは不均衡なオープンポジション(OI)の影響にも直面することになります。「カウンターパーティリスク」。

この点に関して、Vaultka はヘッジに基づいた GLP 中立戦略を提供しており、信頼できる貸付契約を通じて、GLP の対応するウェイトに従って BTC と ETH をショートすることでヘッジが行われます。継続的なバックテストとシミュレーションを通じて、Vaultka は GMX トレーダーのロング/ショート ポジションに基づいて動的なリバランス ポイントを決定し、商品の株式価値をさらに安定させ、低リスクの投資ニーズに対応します。

また、Vaultka は最近、ETH と ARB に対する GM レバレッジ中立戦略も明らかにしました。は、レバレッジ借入+デュアルカレンシー+ヘッジの組み合わせ構造により、「原資産変動リスク」が排除され、ETHやARBの価格がどんなに変動しても、投資ポートフォリオの価値に影響を与えません。安定した体制のもと、ユーザーの収益は継続的に拡大していきます。

融資モジュール - 収益分配

他のレバレッジ戦略プロトコルでは、ユーザーは多くの場合、問題点 - 借入金利は変動し、予測するのが難しい、レバレッジが効かなくなることがよくあります。

このような契約では通常、借入利用率(UR)の臨界点までは低い金利で上昇し、臨界点を突破すると急激に金利が上昇する「金利複線モデル」が採用されています。

GLP/GMの「APR>貸出金利」の場合、通常、利用者はレバレッジを上げ続けるため、URは急激に上昇し、「APR<貸出金利」となります。

上記のような状況ではレバレッジは不採算となり、ユーザーはレバレッジを下げ始め、データが反転した後に再びレバレッジを上げ始めるというプロセスがGLPのAPRに応じて常に繰り返され、リターンは変動を繰り返し予測が困難です。

この点に関して、Vaultka は、この問題を解決するために、Lending モジュールで収益分配モデルを設計しました。戦略的 Vault ユーザーが貸し手に支払うのは、変動金利ではなく、複線の収益分配であり、貸出金利は変動しません。この状況により、すべての UR の下で戦略的保管庫の活用が収益性を高め、レバレッジを活用した投資の可能性が解き放たれます。

一方、このモデルのパラメーターは事前に設定されており、ユーザーのレバレッジ倍数にプラスの関係があるため、ユーザーは支払う必要があるレバレッジ コストをより明確に計算できるため、ゲーム コストが削減され、それぞれのリスクの好みを明確にすることができます。

要約すると、Vaultka によって設計された融資モジュールでは、GLP/GM を活用した投資家のみが許可されます。投資対象と戦略そのものに焦点を当てる、レバレッジ戦略の意思決定、使用、利益を支援します。

これまでのところ、Vaultka は市場セグメントのユーザーのニーズに完全に応えるために 4 つの戦略的商品を垂直に作成してきました。①リスク回避 - 融資業者、②リスクのない優先 - GLP 中立戦略、③低リスク投資 - レバレッジ中立戦略、④自由選択 - レバレッジ戦略。

その他の戦略保管庫

水平的には、Vaultka は複数の Arbitrum の人気プロトコルもカバーしており、ユーザーにオプションのレバレッジ戦略を提供します。

HLP:HLP は HMX の流動性プロバイダーであり、ユーザーは GMX に資産を預けて GLP をキャストした後、GLP を流動性プロバイダーとして HMX に預け、GMX と HMX の二重の取引手数料収入を享受します。 HLP の特徴は GLP と同様であり、持続的な収益性と低ドローダウンの特徴を有しており、価格は下図のとおりです。

VLP:VLP は Vela Exchange の流動性プロバイダーであり、USDC を通じてのみ発行できます。デルタ ニュートラル商品と考えることができます。その単一資産の特性により、清算シナリオは制御可能であり、リスクテイク能力は容易に予測できます。

gDAI:gDAI は Gains Network の流動性プロバイダーです。ユーザーは DAI を使用して住宅ローンを作成し、プラットフォーム上で gDAI を鋳造します。gDAI は永遠に上昇する特性を持ち、中立的な商品でもあります。

上記の複数の戦略商品はそれぞれ異なる資産特性と利回りを持っており、包括的なカバレッジとVaultka Lendingモジュールへのリンクにより、ユーザーは個々の投資ニーズに応じて自由に選択することができます。

レンディングモジュールの詳しい説明

融資モジュールでは、Vaultka は収益分配モデルと収益前払いモデルを採用しており、前者では貸し手が市況に基づいて資金収益率を高めることができ、後者では収益の安定性と予測可能性が保証されます。

収益分配モデル

前述したように、収入分配モデルは借り手のレバレッジ効果の問題を解決し、貸し手にとってもこのモデルは多くの利点をもたらします。

収益を向上させることができます。このモデルでは、借り手が使用するレバレッジが高くなるほど、シェア率も高くなります(レバレッジ 2 倍の場合は 30%、レバレッジ 5 倍の場合は 37.5%、中間は直線的に増加します)。貸し手の実際の資本効率と利回りはより高くなる。そして、基礎となるプロトコルの APR の増加は、貸し手の収入にもフィードバックされます。

市場での取引量の増加が予想されることで、APR借り手の信頼の向上と同様に、さらなる促進を目指します。レバレッジ額そしててこの作用増加し、収益が 3 倍に増加します。

貸付利息ゼロ: 借り手は貸付利息ゼロを享受でき、報酬の分配はクローズポジションからプラスのリターンが生成された場合にのみトリガーされます。

資産の安全性: 貸し手のポジションは下振れリスクなしで保護され、損失はリザーブおよびレバレッジのユーザーが負担します。

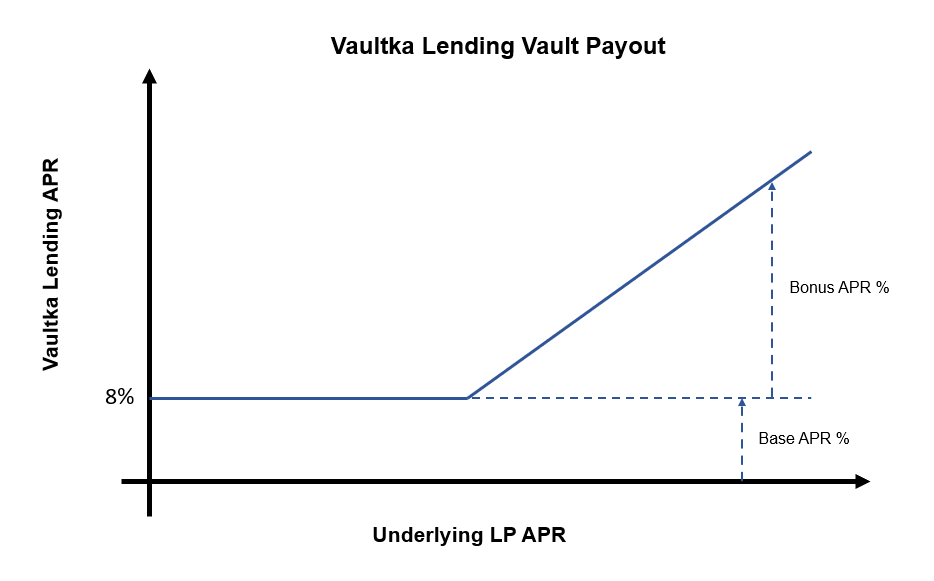

収益前払いモデル

Vaultka は貸し手の収入を基本報酬 (Base Reward) と追加報酬 (Bonus Reward) に分け、基本報酬は前四半期の総収入から計算され、追加報酬は前四半期の総収入から調整して計算されます。前の週。

このモデルにより、貸し手は将来の収益を確実に予測でき、貸し手が受け取る報酬が指定された期待額を下回ることはなく、増加するだけであることが保証されます。

上記の機能に加えて、Vaultka の独自の貸付保管庫は、特定の戦略保管庫ごとに調整されており、個々の保管庫に関連するリスクを効果的に分離して管理します。そして、esVKAの報酬を貸し手に割り当て、プラットフォームとともに開発して利益を獲得します。

トケノミクス

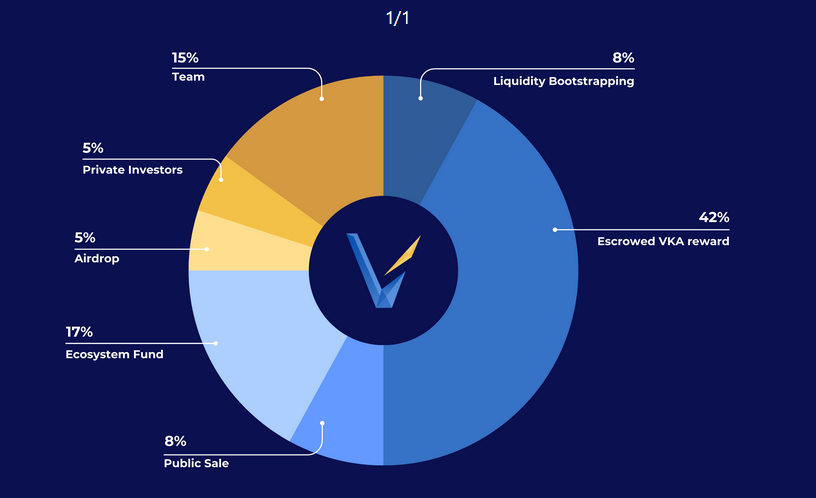

10月19日、Vaultkaプラットフォームトークン$VKA TGEが完了し、当初目標の7.9倍となる2,583ETHを調達した。

VKAトークンの総供給量は1億で、そのうち私募と公的販売が13%、エアドロップが5%、チームが15%を占め、残りの67%はさまざまな環境開発目的に使用されます。は次のとおりです。

トークンの使用例

VKA トークンには、次のような複数の使用例があります。

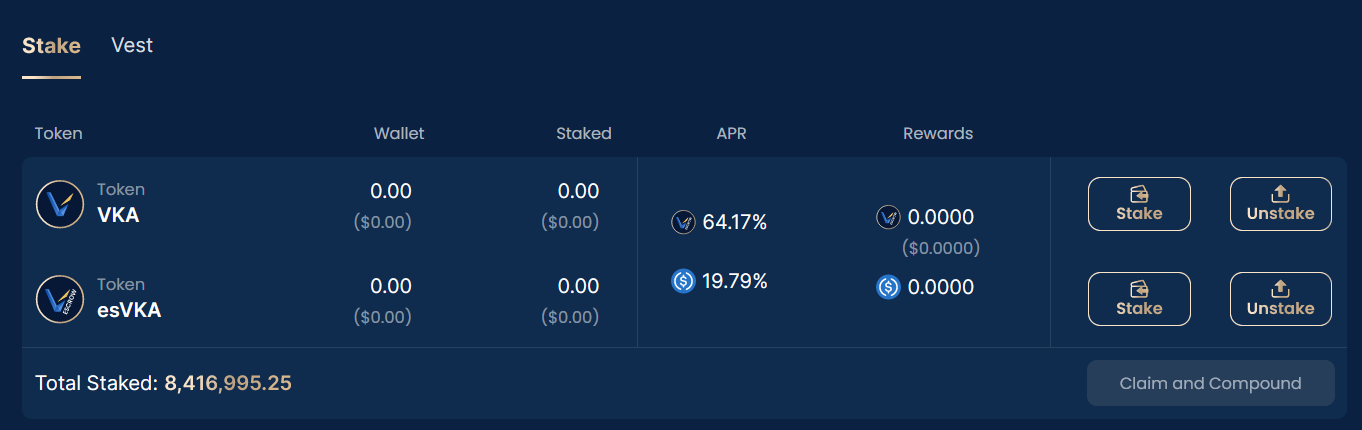

報酬の強化: VKA をステーキングすると、esVKA がリリースした報酬の 2.5 倍を獲得できます。各ユーザーが受け取るブースト報酬は、プールの総流動性ウェイトに対する入金額の加重比率、および Vault に発行された esVKA の合計額に基づきます。

プロトコル手数料の共有: VKA または esVKA をステーキングすることにより、ステーカーは 15% の戦略的ボールト管理手数料と 0.2% の出金手数料を含むプロトコル収益の 60% を受け取ります。 esVELAとesHMXも手数料として割り当てられます。 esToken は、基礎となるプロトコルから Vaultka によって 2 週間ごとに確定され、収集されます。さらに、ステーカーは esVKA から追加の割り当てを受け取る資格もあります。

収入投票権: VKA ステーカーは毎週 Vault 排出量の分配に参加し、プロトコルから賄賂手数料を受け取ることもできます。

さらに、Vaultka はプロトコル収益を通じて VKA を買い戻して破棄し、事前にリリースされた esVKA の削減された部分も破棄されます。

esVKA

トークンエコノミクスに示されているように、トークンの 42% は esVKA の形で発行され、esVKA ステーキングは、2.5 倍のリリース報酬、プロトコル料金の共有、収入投票権など、VKA ステーキングと同じメリットを享受できます。ユーザーは、esVKA を VKA に変換することもできます。これは、1 年間の完全リリースまたは 90 日間の早期リリース (数量が 50% 削減) に分割されます。

強気相場が間もなく始まり、雪だるま式に拡大する時が来ました

Vaultka の製品マトリックスはまだ発展途上であり、フォローアップ計画では、Vaultka はシステムをさらに拡張し、Cocktail シリーズ (LP およびガバナンス トークンへの包括的な投資) を開始し、より多くのプロトコルとトークンを組み込んで投資家に包括的なサービスを提供します。意思決定と運用が簡単な製品。

従来のデリバティブ市場と比較すると、Perp DEX市場の取引量はまだ非常に小さいですが、公式が述べているように、VaultkaはPerp DEX市場の可能性を強く信じており、急速に拡大するこの市場に積極的に参加し、成長を促進していきますその包括的で奥深い製品システムは、Perp DEX の長い坂道で継続的なキャッシュ フローの雪だるまを転がしてきました。