PSE取引:LSDFiのジレンマと将来

原作者:@Yuki,PSE Trading Analyst

イーサリアムが PoS に切り替わって以来、LSDFi が誕生し、新しくて目を引くトラックになりました。 LSDFiが市場の注目を集めている理由は、リキッド・プレッジ・トークンの利回り特性に基づいて再革新されたためです。しかし、ETH のプレッジ率は上昇し続け、プレッジ利回りは低下し続けるため、市場スペースは圧迫され続けており、LSDFi の開発は行き詰まっています。

振り返ってみると、私たちは LSDFi トラックの開発において 3 つの段階を経てきました。流動性ステーキングプロトコルの競争から、DeFiにおける新しいコンセンサス循環資産となるLST、そしてLSTの多様化された大規模なアプリケーションまで。現在、私たちは明らかな開発困難の時期にいます。本稿では、LSDFiトラックの現状をデータに基づいて明らかにし、具体的なプロジェクトの分析を通じてLSDFiが今後どこへ向かうのかを探っていきます。

1. LSDFiトラックの現状をデータから見る

1.1 成長ボーナス期間が終了し、コースの開発が停滞し、収量の低下によりコースから資金が流出した

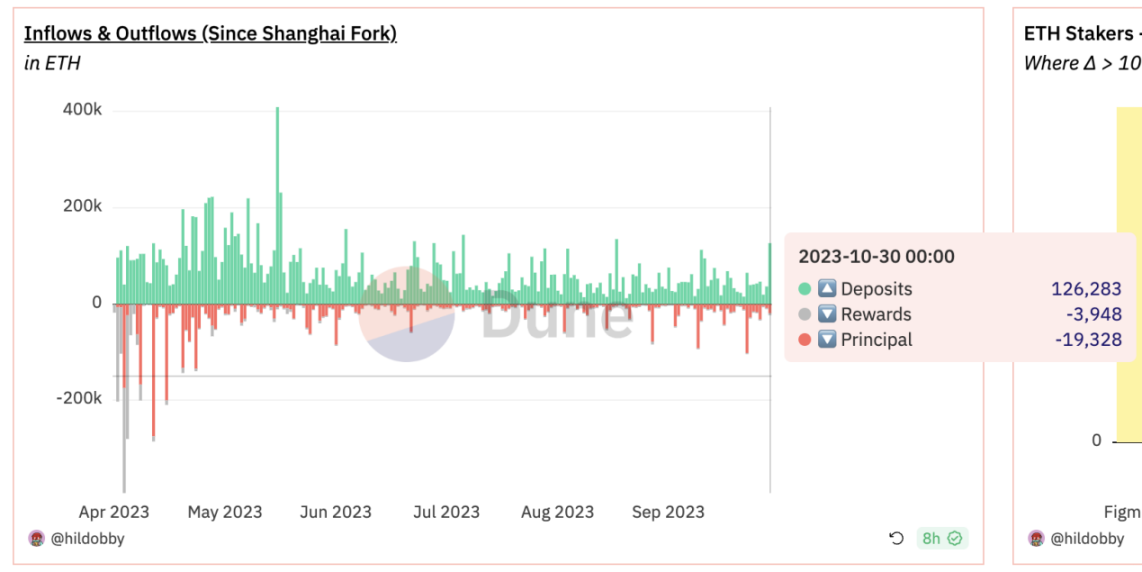

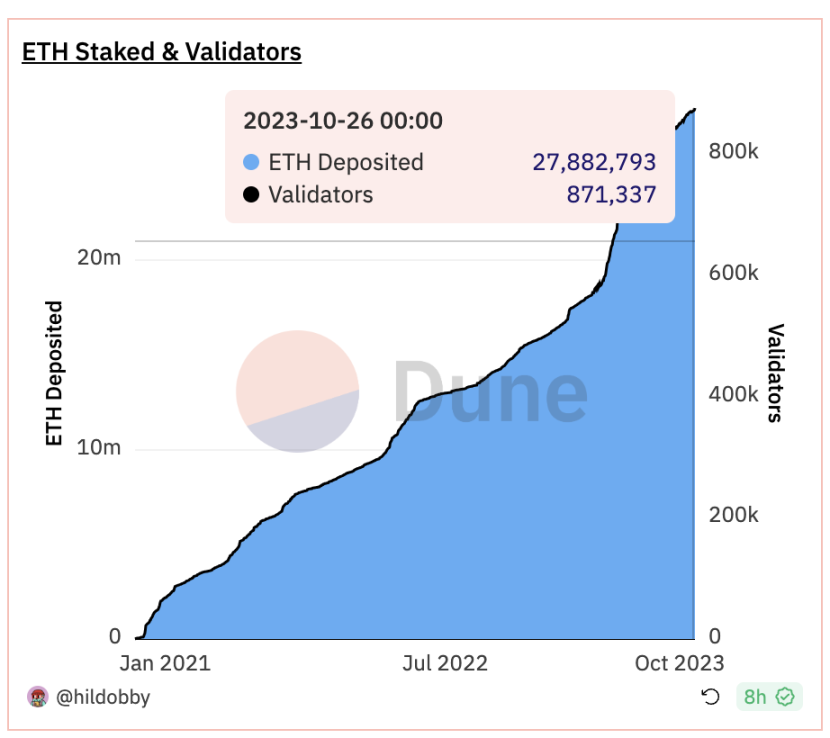

デューンさんによるとデータ、純担保ETHの数から判断すると、全体の金額は横ばいになっており、入場のために列に並んで待っているバリデーターの数も減少しており、暴力的な担保の増加の時期は過ぎました。同様に、LSDFiトラックの合計TVL(現在の合計TVLは8億3,900万)は、今年9月26日以来、成長が大幅に鈍化しており、マイナス成長さえ経験しています。パラダイムの革新がなければ、LSDFi トラック全体が将来的に大きな成長を遂げることはないと予想できます。

この状況には 2 つの理由が考えられます。一方で、イーサリアムのエコシステム内でステーキングの成長が見られないため、イーサリアムのステーキング率の増加によりステーキング利回りの低下が生じています(以下の図に示すように、基本利回りはわずか 3% + です)。 LSDFiプロトコルが利回りのボトルネックに陥り、トラック全体がファンドの魅力を低下させて資金流出を引き起こす一方、外部環境の影響が最も深刻である。米国の高金利環境下で米国債の利回りが上昇し、仮想通貨業界の資金が吸い上げられる影響を受け、LSDFiの資金は基本収益の高い米国債やDeFi米国債デリバティブに逃避した。

出典: https://defillama.com/yields?category=Liquid+Sakingchain=Ethereum

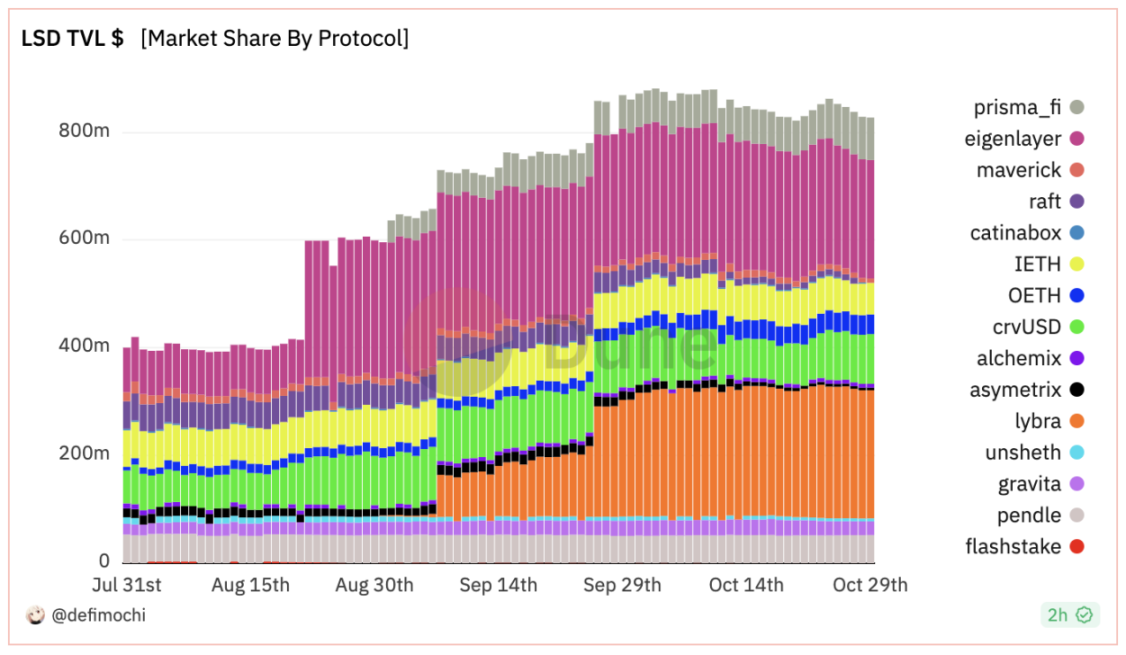

1.2 プロジェクトの同質性は深刻、革新はあるがイノベーションが不十分

DeFi の発展以来、DeFi システム全体の運用を一般的に維持する基礎として今でも輝いている 2 つの重要な部分があります。それは、融資とステーブルコインです。 LSTの運用ルールの中でも、レンディングとステーブルコインは最も基本的かつ実現可能な運用手法でもあります。 LST の興味を生み出す属性に基づいて、LSDFi トラックのプロジェクトの方向性は次の 2 つのカテゴリに大別できます。

LST は、融資プロトコルまたはステーブルコイン プロトコル (Lybra、Prisma、Raft に代表される) の担保として機能します。

LST 元利分離 (Pendle が代表);

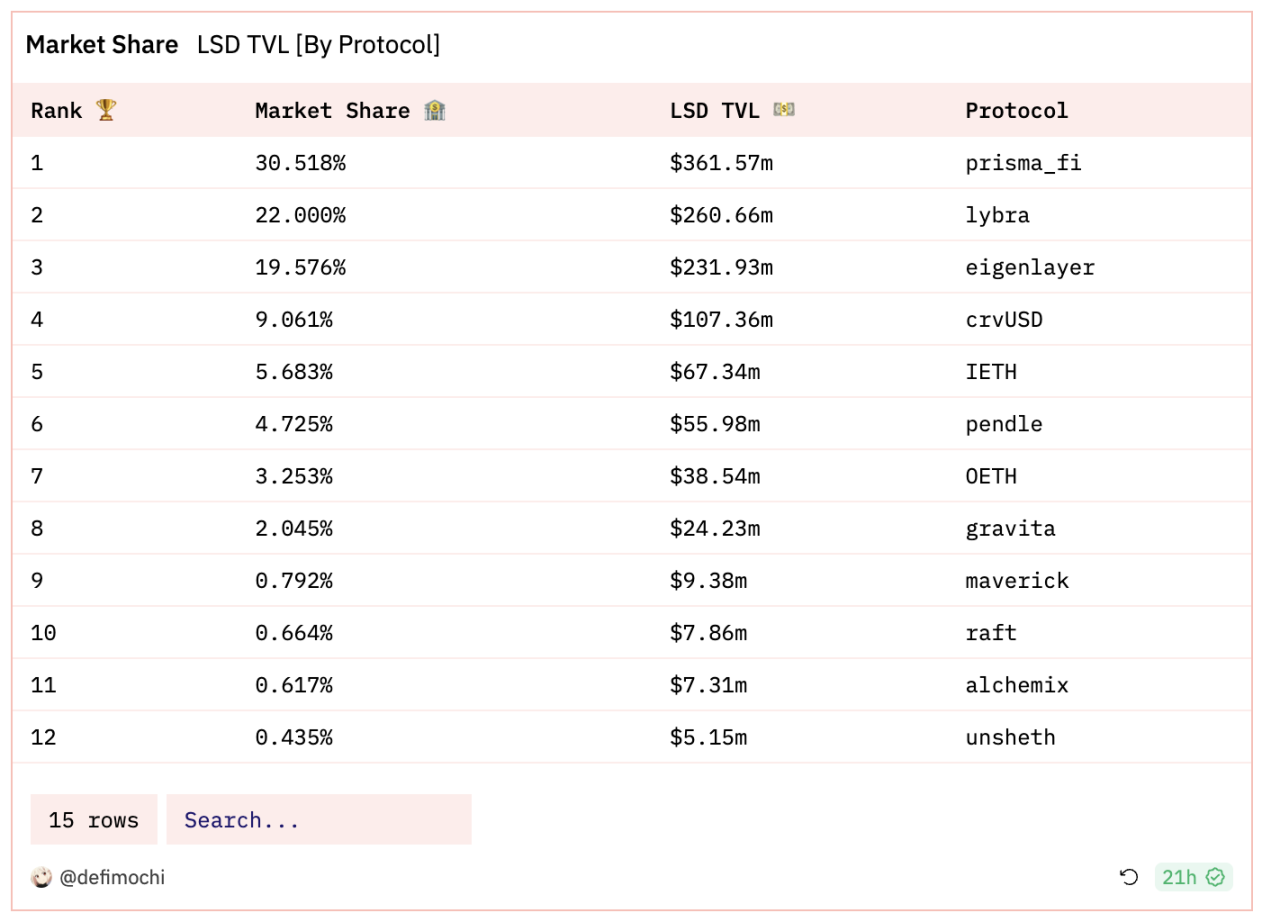

出典: https://dune.com/defimochi/lsdfi-Summer

Dune のデータから、LSDFi トラックの現在のトップ 12 TVL プロジェクトのうち、5 つが LST に基づく安定通貨プロトコルであることがわかります。基本的なメカニズムはほぼ同じです。ユーザーは LST を担保として使用し、ステーブルコインを造幣または貸与し、担保の価格が下落すると担保は清算されます。いくつかの違いは、ステーブルコインの違い、LTV の違い、サポートされる担保の違いです。

Terraが破綻し、BUSDが規制リスクにより上場廃止を余儀なくされた後、ステーブルコイン市場には埋める必要のある多くのギャップが生じました。独自の利子を生み出す特性を持つ LST の出現は、分散化のニーズにより沿った安定した通貨市場プロジェクトに貢献することができます。ただ、波の後、トラックの全体的なイノベーションは弱く、LTV、担保の種類、ステーブルコインの利回りに干渉しているだけです(利回りのほとんどはプロジェクトトークンの補助金に依存しており、本質的には単なる空気です)。後発者が先行者に対抗するための差別化ポイントを持っていない場合、オンライン化はプロジェクトの終了を意味します。

Pendle は LSDFi トラック全体の中で比較的ユニークな存在です。その固定金利商品は当然ながら有利子特性を備えたLSTに適しており(stETHを例にとると、ETHとプレッジ収入部分に分割できる)、それがイーサリアムからペンドルに切り替わった後、ペンドルが市場の中心に戻ってきた理由である。 PoS。現在、ペンドルは製品を重ねながら市場シェアを堅固に維持しており、市場には同種の強力な競合他社は存在しません。

ペンドルの TVL は 11 月 1 日に新高値に達しました https://defillama.com/protocol/pendle

1.3 現在、主要プロジェクトには価格決定権がなく、長期的な成長は保証されていません。

DeFiの場合、Aaveは融資プロトコルのリーダー、CurveはステーブルコインDEXのリーダー、Lidoはイーサリアム流動性ステーキングサービスプロバイダーのリーダーであると言えます。これらのプロジェクトは、それぞれの分野で価格決定力を実現しています。ここで言う価格決定力とは、市場の硬直的需要ビジネスにおいて一定の独占効果とブランド効果(圧倒的なシェア)を生み出す「独占+硬直的需要」によって形成されるバリア効果のことを指します。

そして、価格決定力があるとは何を意味するのでしょうか?これは少なくとも 2 つの利点を意味すると思います。1 つは優れたビジネス モデルであり、もう 1 つは長期的な成長が保証されているということです。簡単にまとめると、価格決定力を持つ障壁が本当の障壁です。

しかし、LSDFiトラックのさまざまなプロジェクトを振り返ってみると、最大の市場シェアを持つ主要プロジェクトであるLybra Financeでさえ、独自の価格決定力の壁を形成していない。 V1 段階では、Lybra はイーサリアム ステーキングの基本収益をはるかに上回る収益率 (8% 以上) で、多くの LSD ステーブルコイン プロトコルの中ですぐに頭角を現し、大量の TVL を集めました。 Lybra に効果的な結果をもたらしたが、逆に成長は、後にオンライン化された Prisma と Eigenlayer によって市場シェアを奪われている。

トラック上で主導的なプロジェクトは、独自の価格決定力を持つことができません この恥ずかしい状況の根本的な理由は、まず、プロトコル層として、プロジェクト自体の技術的難易度が高くないこと、そして言うまでもなく、多くの LSD ステーブルコイン プロトコルが直接影響を受けていることです。 「技術的な閾値が低い」ということは、競争が確実に熾烈になることを意味します。第二に、LSDFi プロジェクトは LST の発行者ではなく、基本的に流動性を再配分するために ETH (質権収入) の価格決定力に依存しています。最後に、違いさまざまなプロジェクト間のシェアは非常に小さく、市場シェアはプロトコルの収益率に影響されることが多く、主導的なプロジェクトは独自のエコロジーを形成しておらず、エコロジー内で絶対的な価格決定力を確立していません。

価格決定力の欠如は、実際のところ、現在の繁栄が一時的である可能性があり、長期的な成長のための保険を誰も見つけていないことを意味します。

1.4 トークン補助金の利回りは持続不可能であり、ステーブルコインの流動性は低迷している

LSDFiはこれまで、その高い利回りで短期間に多数のTVLを魅了してきましたが、さらに深く掘り下げてみると、これらの高い利回りはプロジェクトトークンによって補助されており、その結果として早期の当座貸越管理が行われることがわかります。トークンと高利回りは持続不可能です。

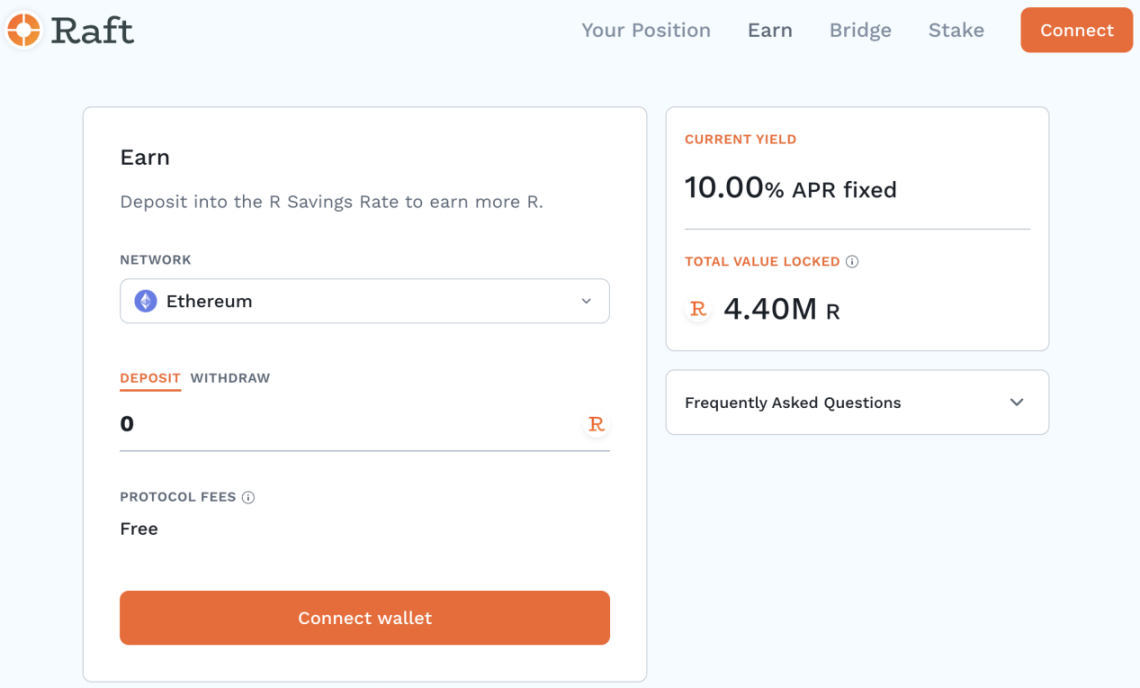

Raft を例に挙げると、Raft は V2 で Savings Module をローンチし、R 保有者に 10% の固定年率での入金を促しましたが、10% の金利の出所は詳細には開示されていませんでした (公式の説明では、 DeFi全体を見てみると、10%の低リスク金利を提供できるプロジェクトは数えるほどしかないので、プロジェクト当事者が何もないところから\)Rを投げかけたのではないかと人々は疑問に思う。このような一見美しい APR 神話を生み出します。

現在のRaftの住宅ローン借入手数料(金利)は3.5%であることは注目に値します。これは、ユーザーが$Rを鋳造してRSMに預けた後、少なくとも6.5%の裁定取引を取得できることを意味します。

公式表示のR貯蓄率は最大10%

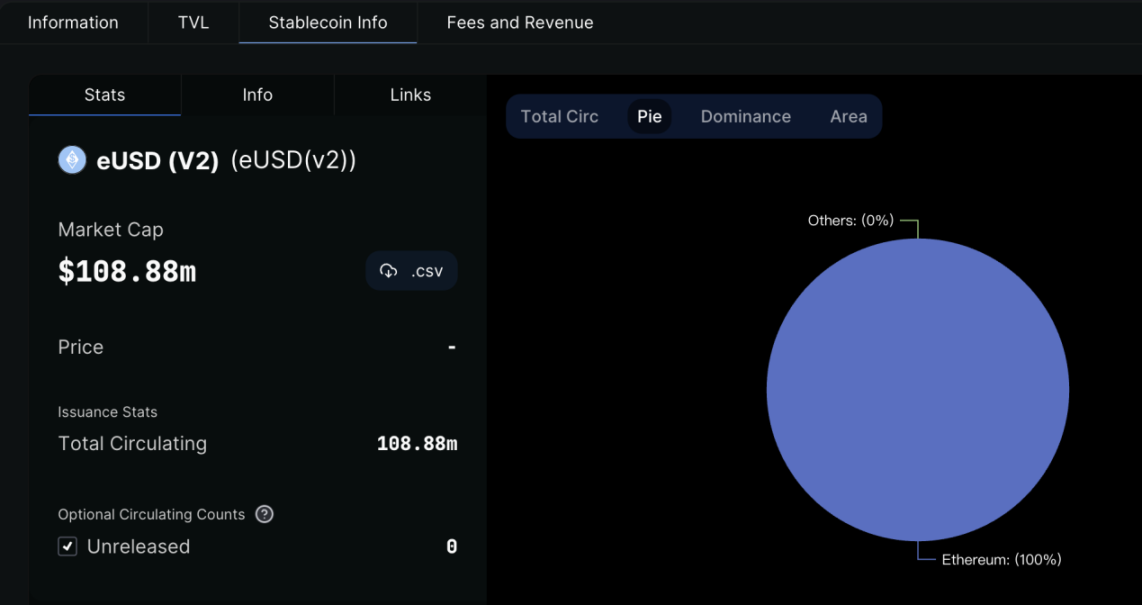

分散型ステーブルコインの場合、流動性が開発規模に影響を与える最大の要因となります。前回の強気相場でリクイティが規模を拡大できず目立つことができなかったのは、その流動性がユーザーのニーズに応えられなかったからである。 DAI は現在、最も流動性の高い分散型ステーブルコインです。同様に、現在の LSD ステーブルコインのほとんども流動性の問題に直面しています。つまり、発行されるステーブルコインの厚みが十分ではなく、使用シナリオが十分に多様ではなく、実際のユーザーの需要が十分ではありません。

Lybra が立ち上げた eUSD を例にとると、現在の eUSD のサイズは 1 億 800 万ですが、最も深い流動性プールはアービトラム チェーン上の peUSD プールのみです (peUSD は eUSD のフルチェーン バージョンです)。 Curve の eUSD-USDC プールの深さはわずか 207,000 です。これは、eUSD と集中型ステーブルコインの交換が非常に不便であり、ユーザーの使用にある程度の影響を与えることを示しています。

出典: https://defillama.com/yields/stablecoins?token=EUSD

2. 特定のプロジェクトの観点から、LSDFi の開発の難しさの突破口を探す

LSDFi トラック全体は開発のボトルネック期間に陥っていますが、まだ変化を目指して努力しているプロジェクトもいくつかあり、そこから開発の困難を打破するためのアイデアやインスピレーションが得られるかもしれません。

2.1 エコシステムを開発し、経済モデルの欠点を補い、価格決定力を確立する: Pendle と Lybra V2 を例に挙げる

現段階では、LSDFi プロジェクトはすべて、共通の一見解決不可能な問題を抱えています。それは、ユーザーの収入を補助するためにガバナンス トークンを使用することで、ガバナンス トークンの価値が継続的に希薄化し、最終的には無価値なマイニング コインになってしまうという問題です。

参照的な意味を持つ実行可能な解決策は、独自の生態系を開発し、生態系プロジェクトの力を利用して独自の経済モデルの欠点を改善し、生態系内で絶対的な価格決定力を確立することです。

2.1.1 Pendle

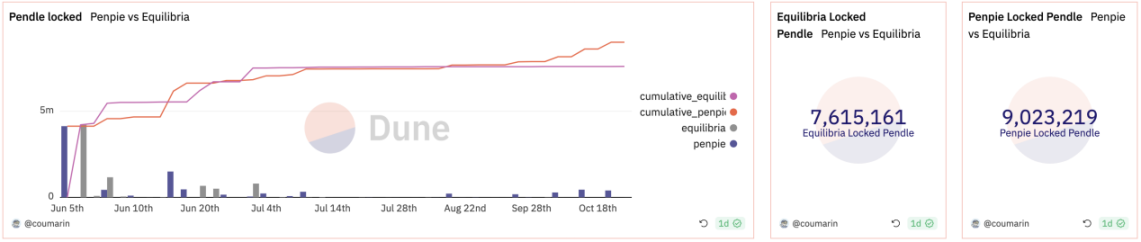

現在、この方法で最も成功している代表者はペンドルです。 Penpie と Equilibria は両方とも、Pendle veToken 経済モデルに基づいて PENDLE LP の収入を増加させる補助プロトコルです。LP は、Pendle マイニングブースト収入を得るために Pendle に誓約する必要はありません。 2 つのビジネス モデルに大きな違いはなく、主な機能は、Pendle のガバナンス トークンの販売圧力の一部を吸収し、Pendle 自体をより健全に発展させることです。

出典: https://dune.com/coumarin/pendle-war

2.1.2 Lybra Finance

Lybra は V2 の立ち上げ後に効果的な成長を達成できなかった後、意図的に独自の環境プロジェクトを構築し始めました。 10月13日、LybraはLybra Warの正式開始を正式に発表し、これを次の段階への出発点とみなした。

Lybra がこれほど公然と Lybra 戦争を始めたのは、その多くの問題を認識していたからです。

1) 高い APR の維持によるガバナンス トークン LBR の高インフレと、V2 マイニング活動により過度の短期的な売り圧力が発生しました。

2) 同じ分野(Prisma、Gravita、Raft など)での熾烈な競争により成長が鈍化し、Lybra には頼れる投資家がいない。

3) eUSD の流動性が不十分であり、peUSD の普及と利用が期待どおりに進んでいない。

4) コミュニティのコンセンサスが揺らいだ V1 から V2 への移行プロセス中に、コミュニティは「時間内に正常に移行されたトークン」の処理について疑問を抱いていました (sifu は 1 人の投票結果全体を決定しました)。

出典: https://twitter.com/LybraFinance/status/1712505916363592011

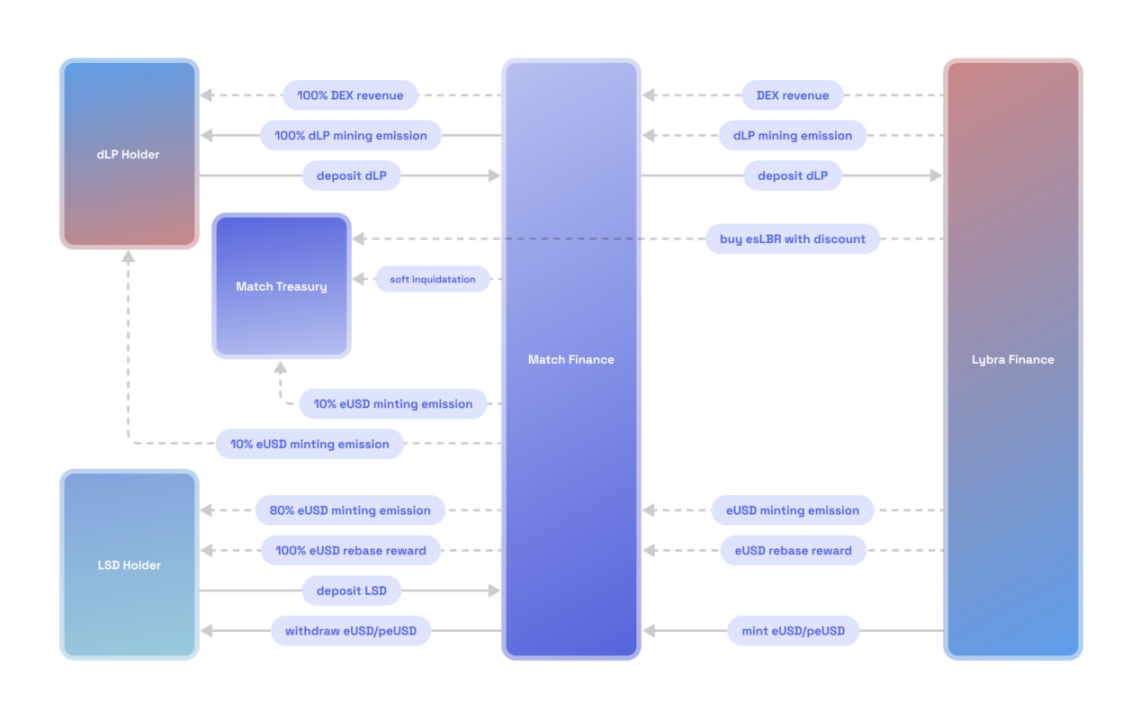

Lybra War の核心は、dLP の蓄積と、dLP と eUSD の動的マッチングにあります。 Lybra V2 では、ユーザーは esLBR の排出を取得するために、eUSD 価値を保持する LBR/ETH dLP の少なくとも 2.5% をプレッジする必要があるため、Lybra エコシステムの第 2 層プロトコルは、esLBR と dLP の収量ブーストを通じてより多くの esLBR を取得する必要があります。 。また、Lybra War の配布権は LSD プール間の esLBR 排出にあり、潜在的な需要者は主に LST 資産発行会社と eUSD 造幣大手です。 Lybra の LSD プール深さの偏差は、小規模な LST 発行者が esLBR を蓄積して esLBR の投票力を高めるのに適しています。

現在ライブラ戦争に参加しているディーププレイヤーは以下のみです。Match Finance、効果的な競争パターンはまだ形成されていません。 Match Finance は主に 2 つの問題を解決します (プロジェクトのメカニズムについてはここでは詳しく説明しません)。

1) ユーザーは eUSD を鋳造する際に dLP なしでは esLBR インセンティブを獲得できないという問題。

2) esLBR の利回り上昇と出口流動性の問題。

Match Finance メカニズム、出典: https://match-finance.gitbook.io/whitepaper/

LSDFi トラックのプロトコル層として、Lybra も Pendle も LST 発行者ではないため、初期に高い APR を通じて大量の TVL を蓄積しましたが、マイナスの種も植え付けられました。将来の健全な発展を達成するために、彼らは生態学的プロジェクトを開発し、生態学的プロジェクトを利用して血液を継続的に供給することを選択します。野心的な LSDFi ヘッド プロジェクトは、実際にこの開発パスに乗り出すことになります。

2.2 差別化されたユーザーエクスペリエンスを向上させるマイクロイノベーション

非ヘッドラインのプロジェクトとして、熾烈な競争が繰り広げられるサーキットで 3 エーカーの自分のフィールドをいかに守り、差別化された独自のポジショニングを見つけるかが鍵となります。マイクロイノベーションであっても、一部の垂直ユーザーにリーチすることができ、これらのユーザーが十分に粘着力がある限り、プロジェクトは存続することができます。

2.2.1 清算なし: CruiseFi を例に挙げます

ほとんどのプロジェクトは依然として LTV と担保カテゴリーに関与していますが、一部のプロジェクトはトラフィックを誘致するために「清算不要のメカニズム」を直接開始しています。

によるCruiseFiたとえば、ユーザーは stETH を抵当にし、ステーブルコイン USDx を鋳造し、Curve の USDC-USDx プールを通じて USDx を USDC に交換することができ、Curve ステーブルコイン プールに USDC を提供する貸し手は、stETH の抵当期間中に生成される利息を得ることができます。

では、借り手が絶対に清算されないようにするにはどうすればよいでしょうか?清算が発生した場合:

1) プロジェクトチームは担保(stETH)の一部をロックし、stETHのロックされた部分の質権収入を借り手に渡します。

2) stETH の収入を超えるポジションは停止され、常に質権収入で借入利息がカバーされるため、借り手が清算されることはありませんが、デメリットとしては、stETH の収入が増加することです。 ETHの全体的なプレッジレートの上昇と下落。

3) 保留されたポジションについては、対応する価格回収トークンが生成され、PRT と ETH を 1:1 の比率で交換可能(清算ラインを超える場合のみ交換可能) PRT は自由に取引可能流通市場。

この利点は、借り手が清算期間を延長または清算を回避できること、貸し手がETHプレッジ収入を得ることができること、PRT保有者がETHの将来の成長収入を得ることができることです。 「清算なし」は、強気市場でリスク選好度の高い一部のユーザーにとって非常に魅力的です。

2.2.2 ポートフォリオ収益率: Origin Ether を例に取る

DeFiの世界では、利回りが常に最も魅力的な物語であり、この鉄則は今でもLSDFiに当てはまります。

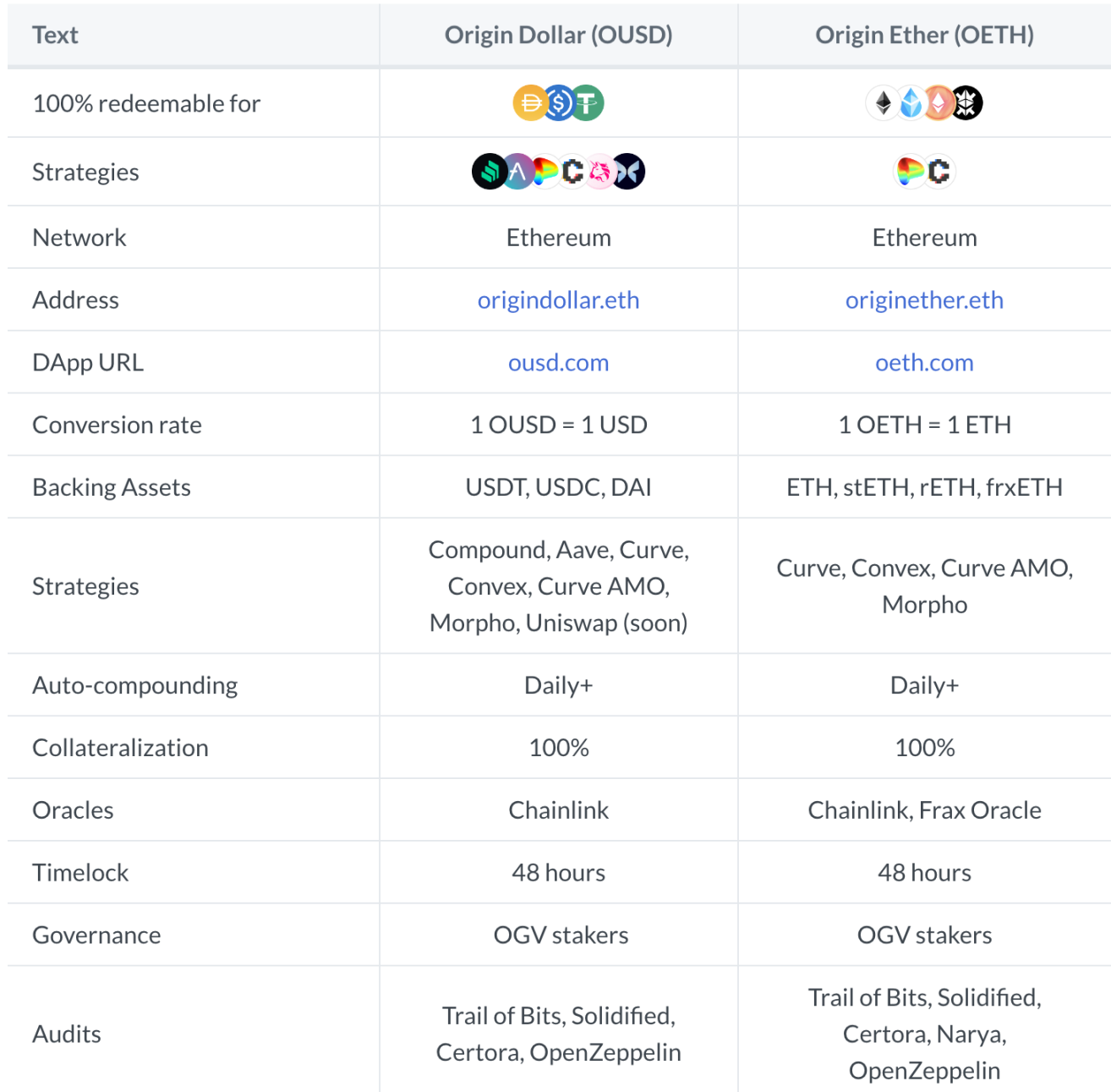

Origin Ether2023 年 5 月に開始され、ETH およびその他の LST を裏付け担保として使用し、1 OETH の価値は常に 1 ETH と等しくなります。

出典: https://docs.oeth.com/origin-ether-oeth

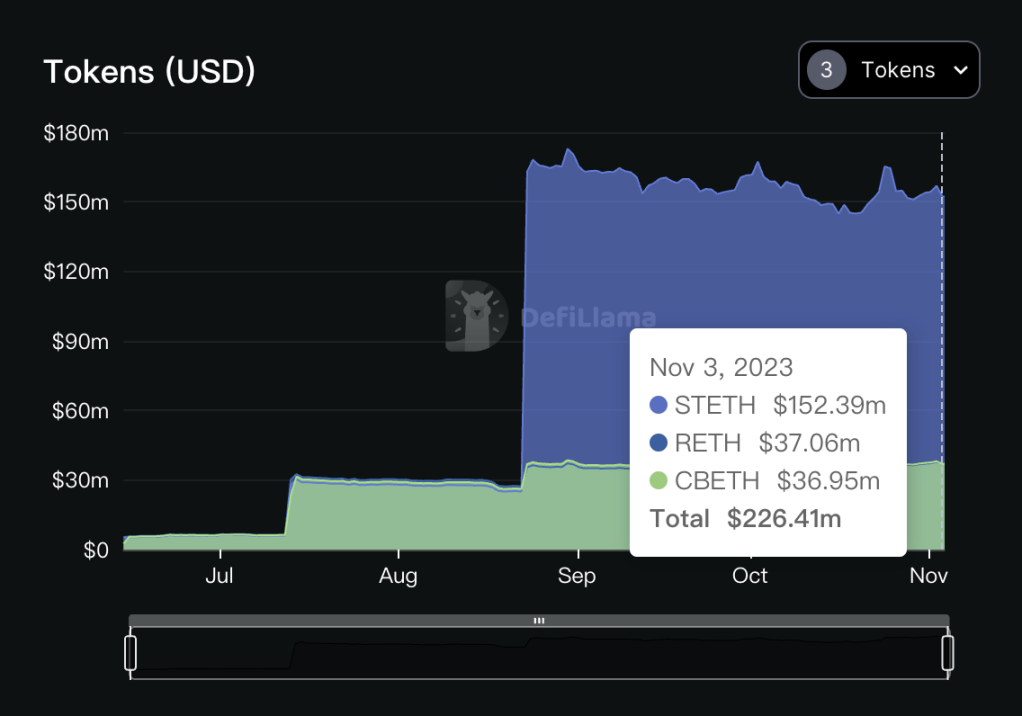

Origin Ether と他の LSDFi の最大の違いは、その収入源が stETH、rETH、sfrxETH などの LST 資産のバスケットであることです。さらに、OETH は OETH-ETH 流動性プールを通じてカーブとコンベックスの AMO 戦略も使用し、バランサー、モルフォ、その他の ETH 建てカーブ プールでの戦略をサポートします。一連の流動性戦略の最適化を通じて、Origin Ether は市場平均を上回る APY をユーザーに提供することができます。これが、Origin Ether がここ数カ月で急速に大量の TVL を蓄積した理由です (OETH は現在市場シェアで 7 位にランクされています)。

出典: https://defillama.com/protocol/origin-ether?medianApy=true

2.2.3 マトリョーシカ人形を続けます。例として、Eigenlayer に基づく LRTFi を取り上げます。

LSD のマトリョーシカ人形としての LSDFi はボトルネック段階まで発展しましたが、Eigenlayer の登場により、将来的には LRTFi マトリョーシカ人形のより高いレベルにつながることになり、これは LSDFi トラック全体のレバレッジをさらに高めるだけでなく、また、市場中心部への回帰、対外拡大の機会も含まれます。

Aigenlayer はまだクローズドベータ段階にあり、すべてのユーザーに公開されていませんが、これまでの 2 つの誓約から判断すると、市場での人気は非常に高いことがわかります。

Eigenlayer TVL 構成、出典: https://defillama.com/protocol/eigenlayer

同時に、LRT (Liquid Resaking Token) に基づく多くのプロジェクトが登場しました。Astrid Finance、Inception待って。 LSDFi のプロトコルと比較して担保の範囲に LRT が含まれていることを除けば、これらのプロジェクトの中核ロジックには何の革新もありませんが、この種の競争は、Eigenlayer が正式に開始された後、熾烈な段階に達すると予想されており、現在も競争が続いています。初期段階では。

2.3 資本力の支援を受けて、他の成熟したプロジェクトを束ねて、他の環境上の利益を享受する: Prisma を例に挙げます

後のプロジェクトが、変動要素に満ちた軌道で競合他社に追いつきたいが、パラダイム革新を達成できない場合、強力な後ろ盾を見つけて、他のプロジェクトからの配当を自分自身のバフとして使用することが、そのプロジェクトを堅固に保つのに役立ちます。かかとを付けたままにするということは、この種の行動を「近道をする」または「パパを見つける」と呼ぶことができるということです。

Prisma Finance は最も典型的な成功事例です。 Lybra Finance のような草の根プロジェクト(コミュニティによって開始され、プライベートエクイティファイナンスを使用しない)と比較すると、Prisma は黄金のスプーンを持って生まれた裕福な第 2 世代であると言えます。プロジェクトの製品はいずれも発売前に、豪華な広報リリースですでに市場の注目を集めていました。この記事で明らかになった最も貴重な情報は、そのプロジェクトメカニズムがどのように異なるかではなく、その投資家リストにはCurveやConvexなどのDeFi OGだけでなく、OKXやThe Blockなどの大規模機関も含まれていることです。

その後、Prisma の開発パスは宣伝どおりで、Curve と Convex をバンドルし、サポートを得て、ネイティブ ステーブルコイン mkUSD に追加の報酬を与え (CRV、CVX の形式で)、veToken モデル (制御可能なプロトコル パラメーター) のフライホイール効果を通じてそれを実現します。

正式なローンチから 3 か月後、Prisma は Justin Sun の 1 億ドルの wstETH サポートに依存し、TVL は史上最高を達成し、Lybra を超えて新たなトラック リーダーになりました。

出典: https://defillama.com/protocol/prisma-finance

2.4 本当のパラダイムイノベーション

産業であれ、陸上であれ、野蛮な成長を経た後は必ず発展のボトルネックに陥るが、このようなジレンマを解決する根本的な方法は間違いなく「パラダイムイノベーション」である。 LSDFi の開発には革新的な革新はありませんが、イーサリアムの価値が強力なコンセンサスとして存在し続ける限り、最終的には LSDFi の猛烈な火に点火する革新的なパラダイム イノベーションが現れるだろうと私は強く信じています。また。

Reference

1.https://foresightnews.pro/article/detail/38534

2.https://foresightnews.pro/article/detail/28437

3.https://www.panewslab.com/zh/articledetails/o0rocg16.html