LD Capital: ビットコイン マイニングの寒い冬におけるマラソン デジタル ホールディングスの分析と投資に関する洞察

原作者:宜蘭

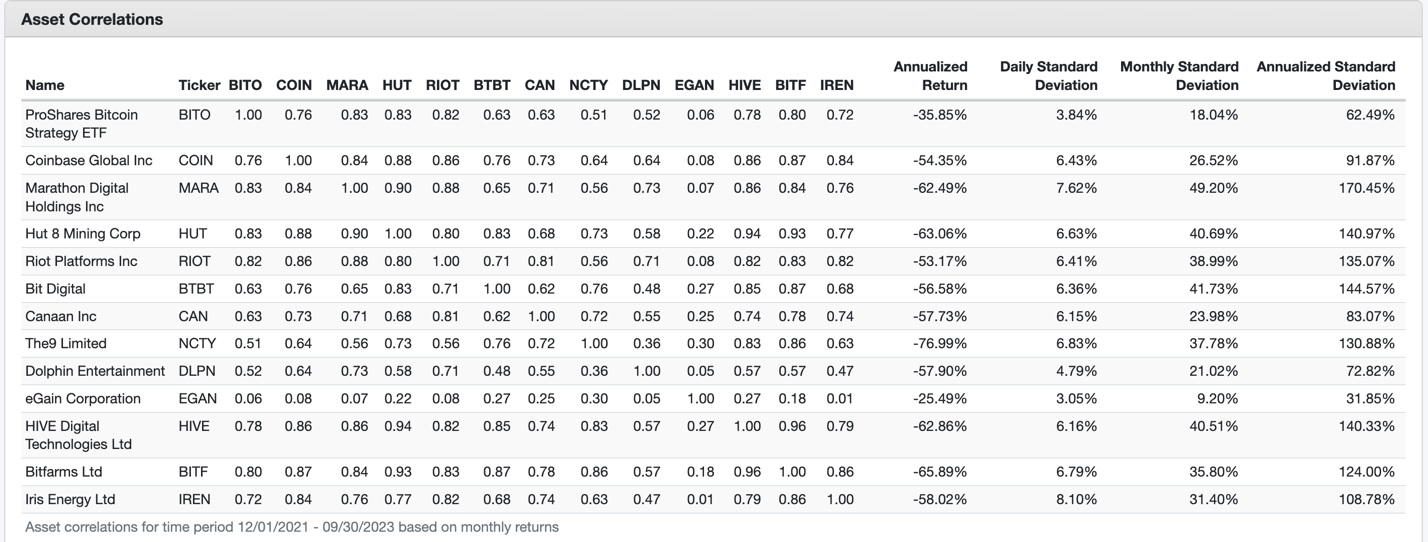

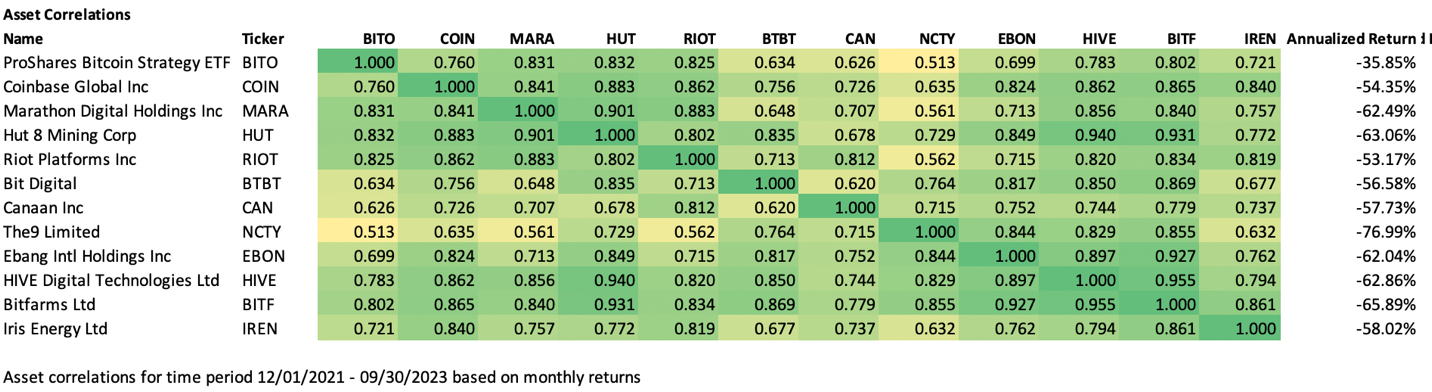

上場ブロックチェーンコンセプト株の主な事業は、マイニング、マイニングマシンの販売、チップ製造、デジタル資産管理、ブロックチェーン技術の提供、決済・取引プラットフォーム等であり、ビジネスモデルの違いにより、BTCレバレッジの程度は様々です。つまり、通常、ビットコインのスポット市場よりも株価の変動が激しく、増幅率も異なりますが、その中でもマイニング株(Mara、Riot、BTBTなど)は、マイニングマシン株や他のビジネスモデルの株よりも効果が高いのです。たとえば、BTC 価格増幅器、MARA は COIN よりも BTC 価格との相関性と価格弾力性が高くなります (COIN 対 MARA 相関関係 0.76 対 0.83、年率標準偏差 92% 対 170%)。

各鉱山株とBITO価格の相関と標準偏差(BITOはBTC価格に適合)

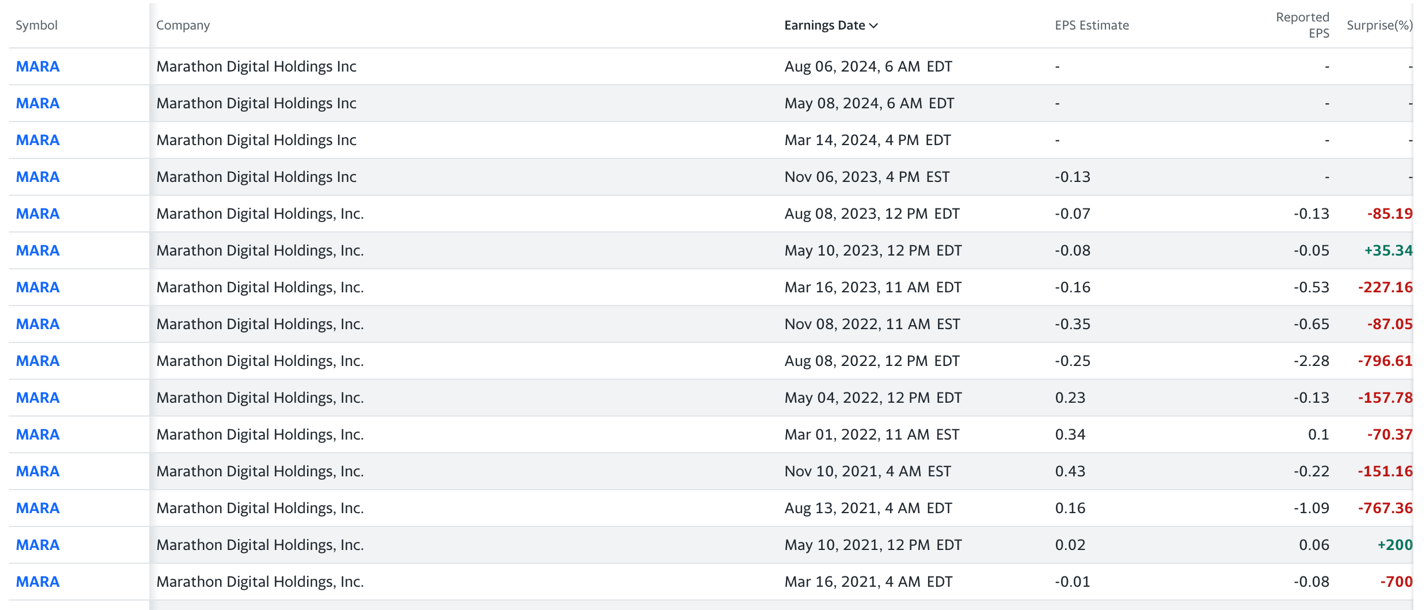

6月15日から7月13日までの反発でマラの価格は100%上昇したが、BTCは30%の上昇にとどまったが、その後のBTCの調整でマラも55%下落した(下落の理由に加えて) BTC、8月8日に第2四半期財務報告が発表された後、EPS -0.13は予想の-0.07(これも価格下落の原動力)をはるかに下回っており、BTCは12%下落しました。このように見ると、年率標準偏差はわずか 170% ですが、今年の市場における Mara の BTC 価格の増幅率は 300% に近いことがわかります。

MARA対BTCの価格増減

マラ EPS の歴史

この記事では主にマラソンデジタル(MARA)の運用状況と投資リスクを分析し、他のマイニング会社と比較して、マラソンが最も空売り傾向が強いターゲットであるかどうかを判断します。

1つ。投資ロジック

1. ビジネスモデルと運営状況

マラソンの主な事業は自社運営のビットコインマイニングです。この戦略は、マイニング ファームを展開するためのマイニング マシンを購入(資金提供)し、生産の運営コストを現金で支払い、その後長期投資としてビットコインを保有することです。コインを採掘して溜め込むためにマイニングマシンを購入するビジネスモデル(Mara、Hut 8、Riot)と、マイニングマシンを製造して販売するビジネスモデル(Cannan)の違いは、研究開発費は小さいが設備投資が大きく、収益が上がらないことです。回復力があるため、BTC マイニングの増加に頼るしかありません。効率と BTC の上昇によって利益を得るために、負債比率が高く、レバレッジが大きいため、上場マイニング会社の収益はビットコインの価格とより強い相関関係を持ち、価格変動はより激しくなり、同時に弱気市場は破産の潜在的な脅威に直面しています。

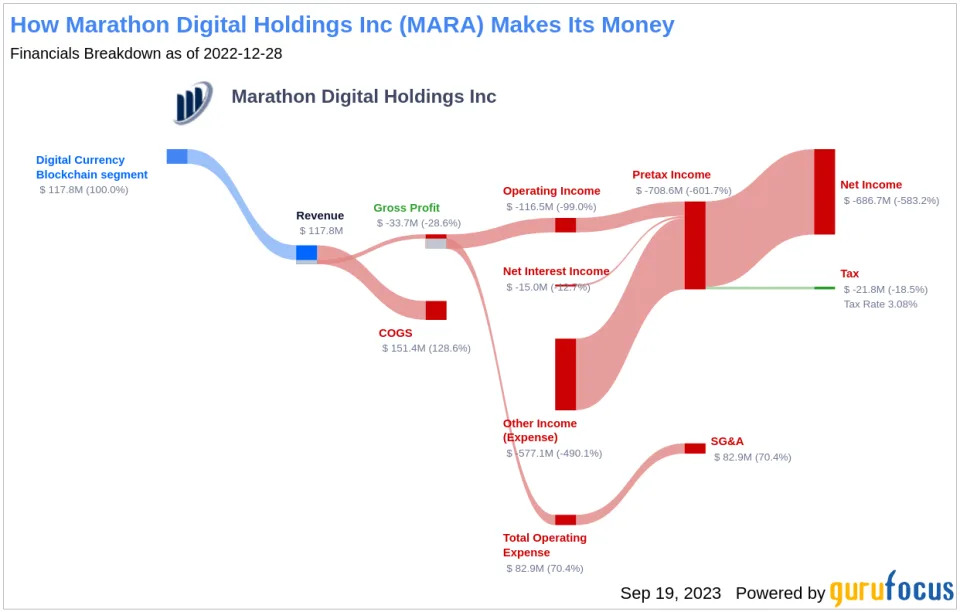

マラソン 2022年度財務状況図解

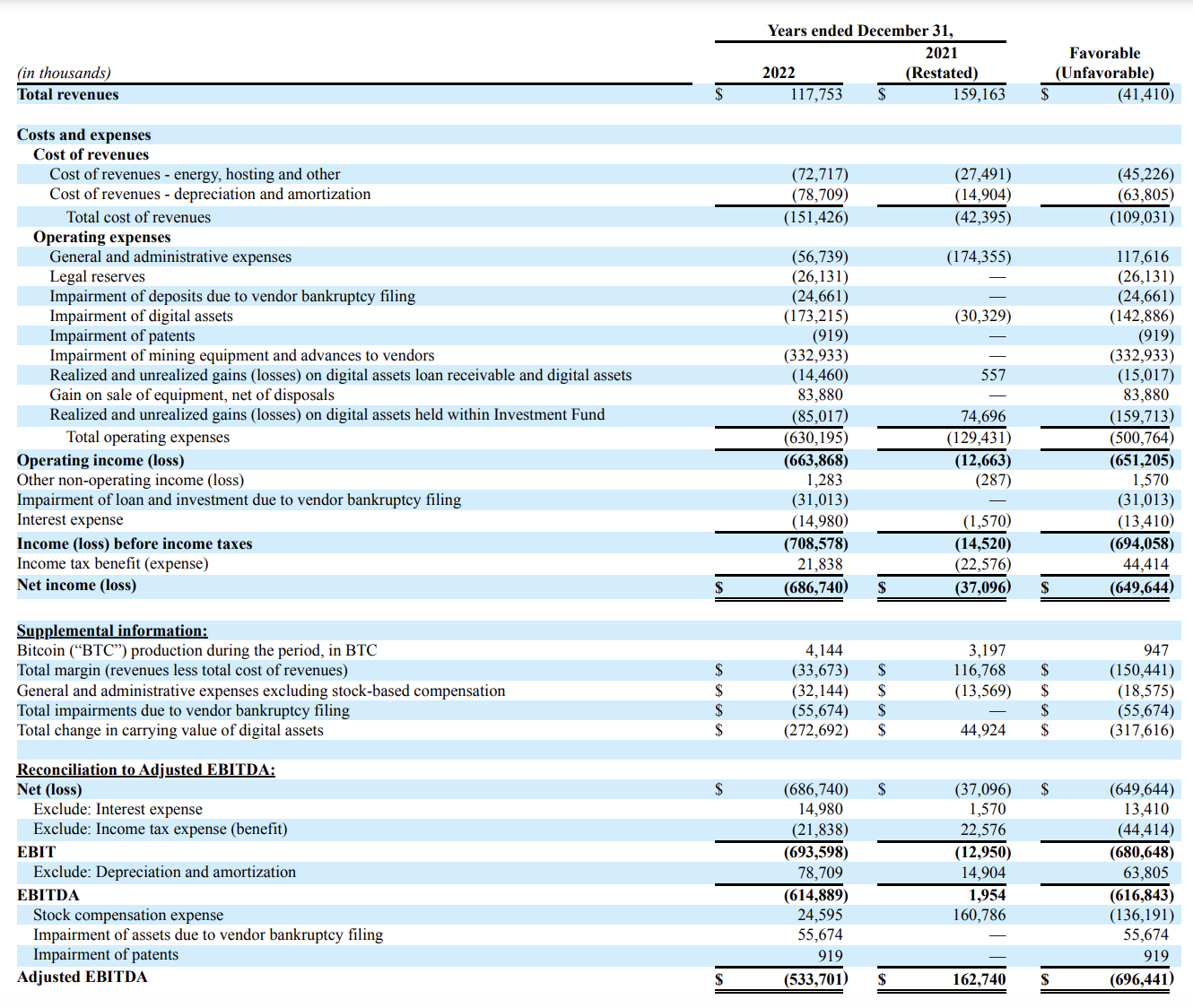

収益面では、Marathon は 2022 年度に 4,144 BTC を生産し、収益は 1 億 1,700 万ですが、年間のマイニングエネルギーとその他の費用が 7,200 万、マイニングマシンの減価償却費がかかるため、収益ではまったく賄いきれません。営業費用は 6 億 3,000 万、純損失は 6 億 8,700 万でした。したがって、マイニング用のビットコインマイニングマシンの購入に資金を提供するビジネスモデルは、弱気市場における同社のキャッシュフロー管理能力を試すことになる。

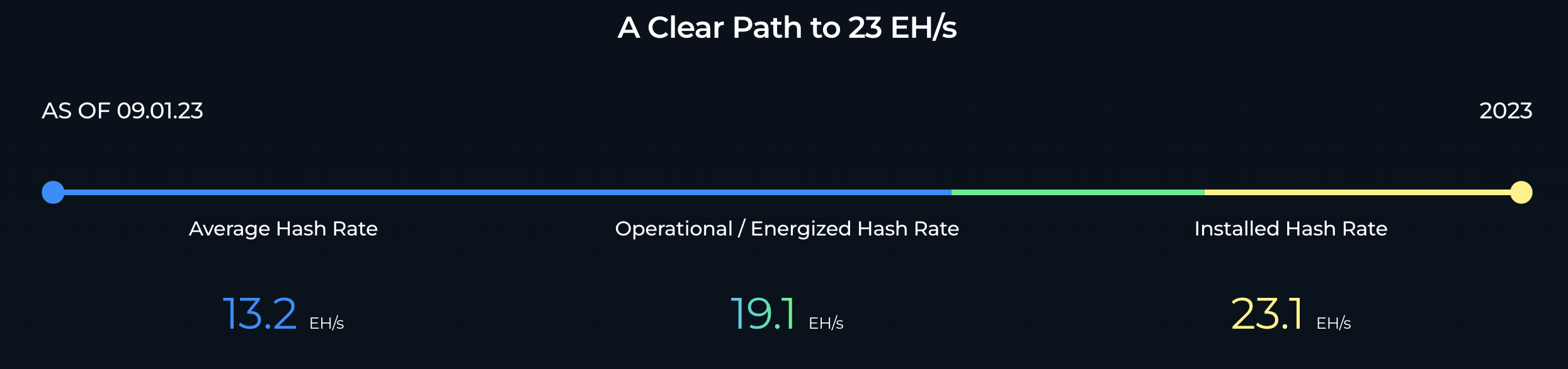

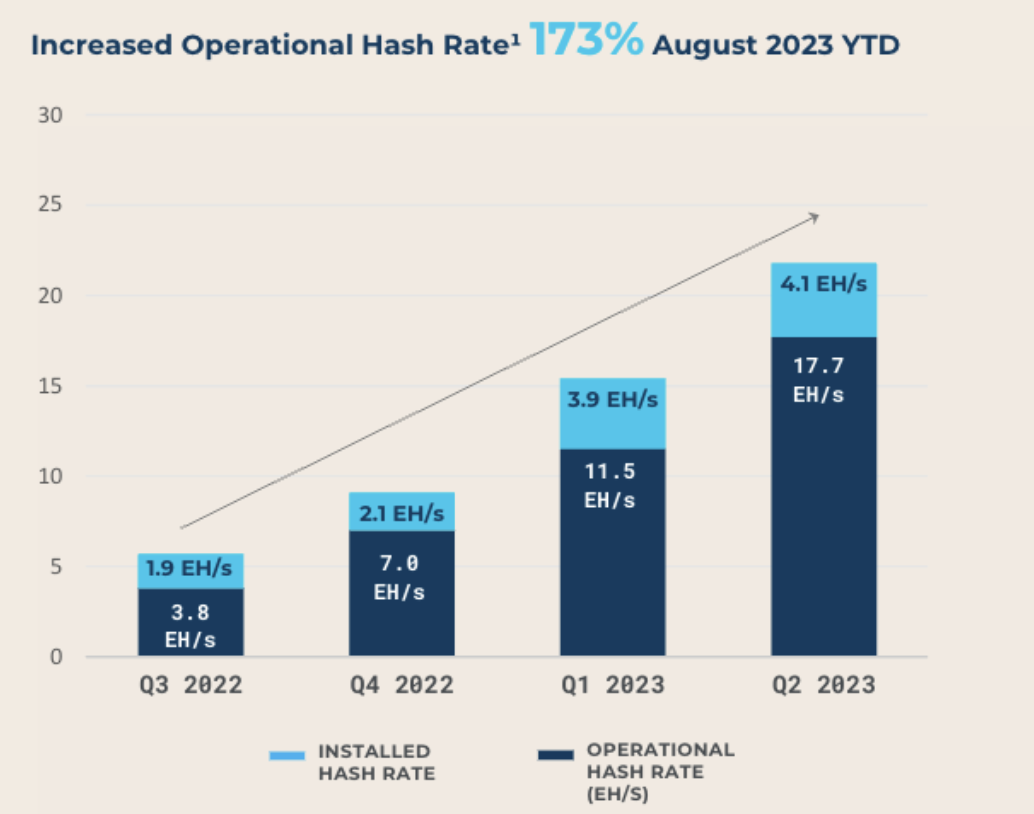

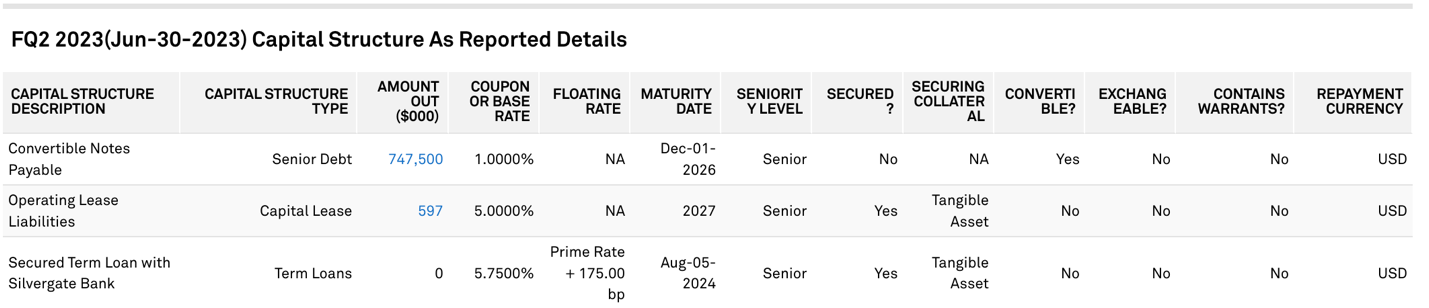

マイニングの効率と運用の観点から、第 2 四半期に開始されたマラソンのハッシュ レートは、昨年末の 11.5 EH/s から 17.7 EH/s へと 54% 増加しました。ハッシュレートの高速化と稼働時間の改善により、ビットコインの生産量が増加しました(第2四半期には合計2,926ビットコインが生産され、同期間のビットコインネットワーク報酬の約3.3%を占めました)。経営面では、同社の多額の負債状況(22年第4四半期には債務超過)がバランスシートの健全性に影響を与えている。第1四半期と第2四半期は為替相場の反発やコンピューティングパワーの生産によるマイニング効率の向上により株価は好調でした。しかし、BTC価格は2023年第3四半期も低迷を続け、少なくとも来年まで低迷が続くと予想されているため、マラソンはローン利息によるキャッシュフローへの悪影響を軽減するために、今年9月に転換社債の大半を前払いした。債券の残り元本総額は 3 億 3,100 万ドルであり、ドルは未払いのままです。

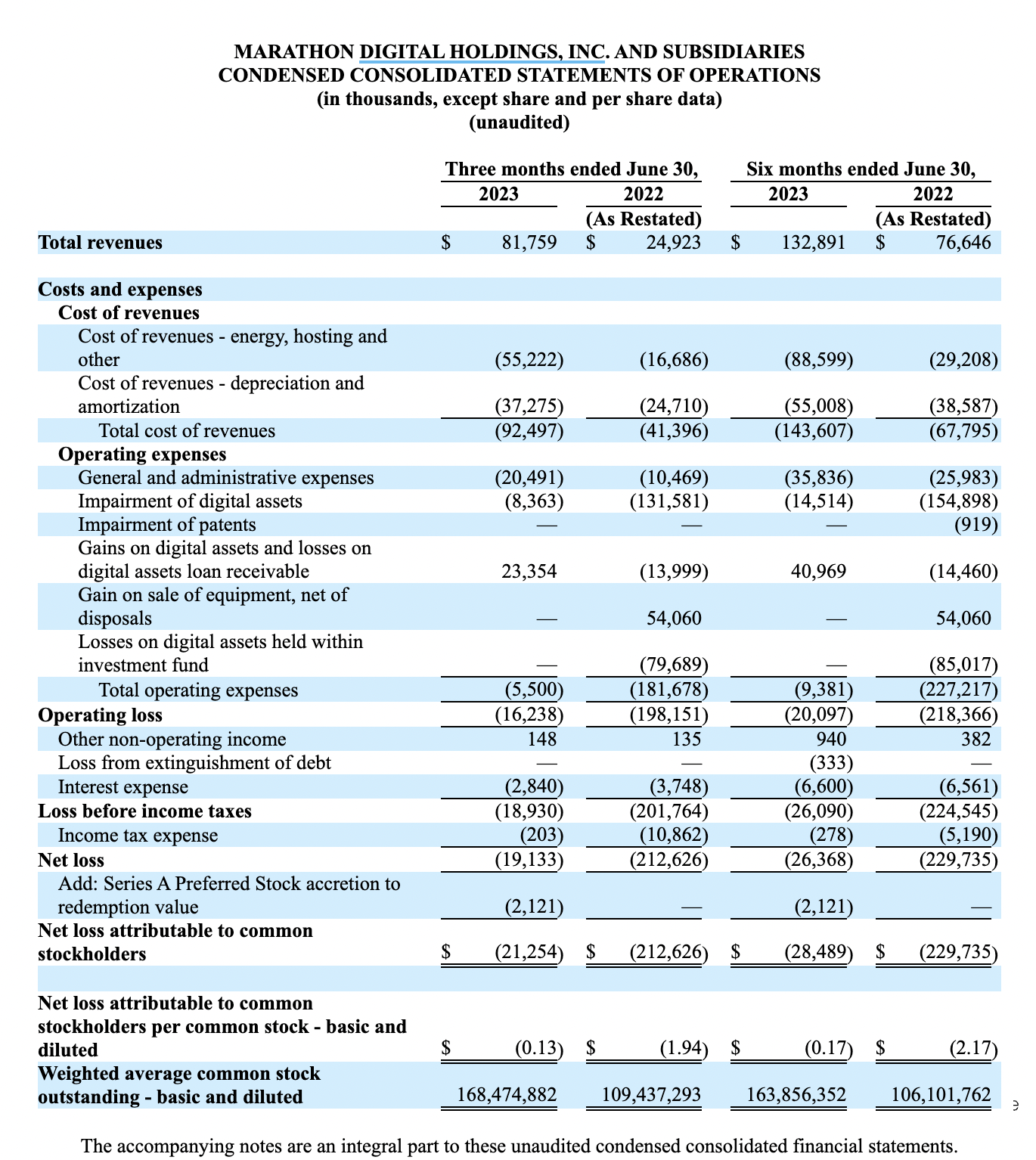

コンピューティング能力の向上とBTCマイニングの効率向上により収益状況は改善しましたが、マラソンは2023年6月30日までの3か月間に2,130万米ドルの損失を記録しました。これは、前年度の純損失と比較して、1株当たり0.13米ドルの損失です。前年同期の売上高は 2 億 1,260 万米ドルで、1 株あたり 1.94 米ドルの損失でした。状況は改善しましたが、依然として利益は出ませんでした。巨額の電気代とマイニング ファームの展開コストにより、キャッシュ フローが逼迫する中、マラソンのバランスシートは引き続き悪化しました。

2. キャッシュフローとキャッシュバーン

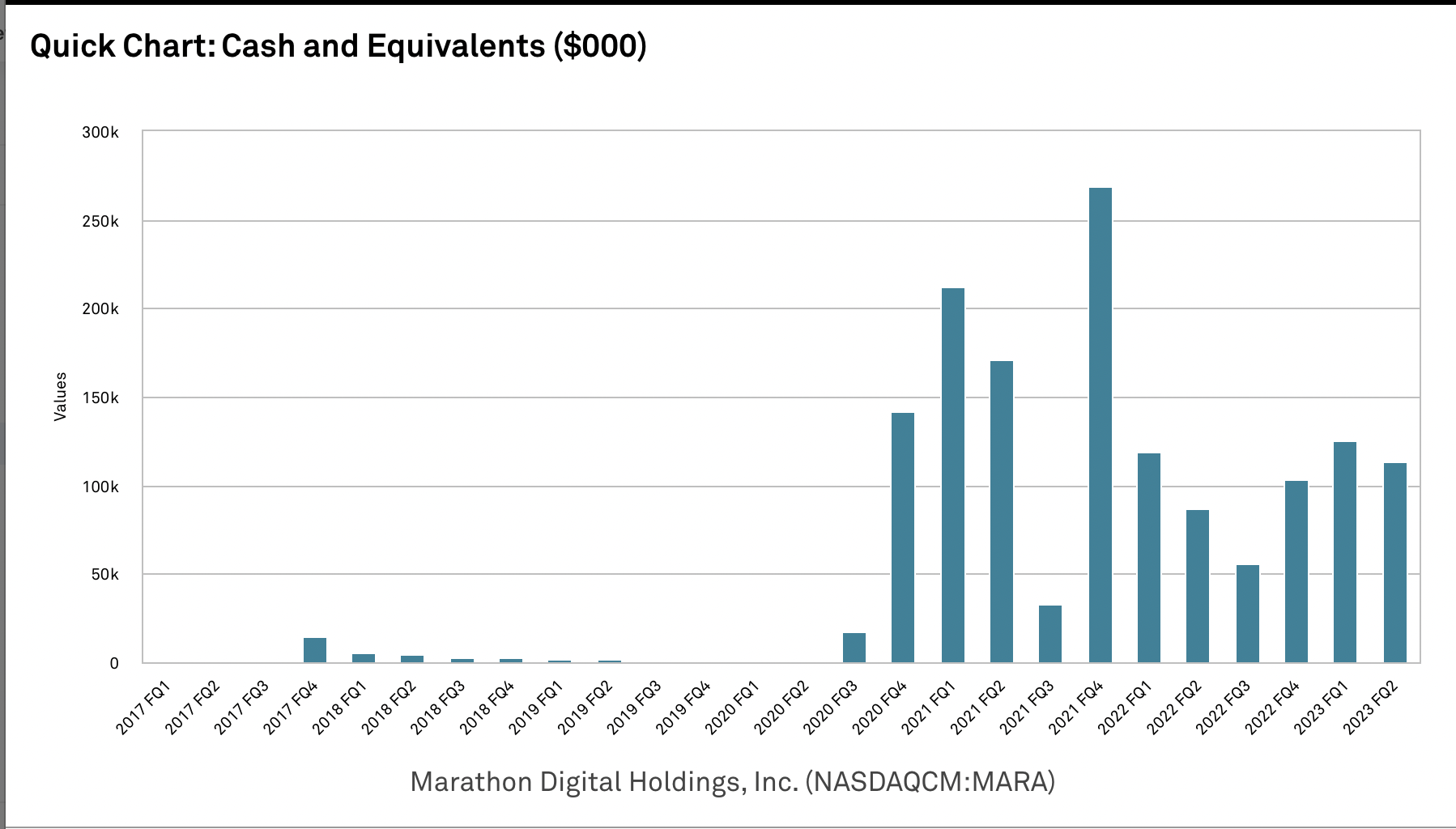

マラソン社のキャッシュフローを見ると、資金源は完全に資金調達であることがわかり、2022年第4四半期の同社の営業キャッシュフローは-9,200万、投資キャッシュフローは-2,200万、財務キャッシュフローは1億6,300万であり、 4,800万の純キャッシュフローを持つ企業は、次の四半期の利子税などに対処できる 資金調達によってもたらされるキャッシュフローはすべて普通株式の追加発行によってもたらされる 株式の継続的な発行により、市場が企業の評価を引き下げる可能性があり、マラソンは将来の資金調達で困難に直面し、資本コストが上昇する。さらに、より多くの普通株式を発行すると、利益がより多くの株主に分配されるため、1株当たり利益(EPS)が低下する可能性があり、これもマラソンの評価に悪影響を与える可能性があります。

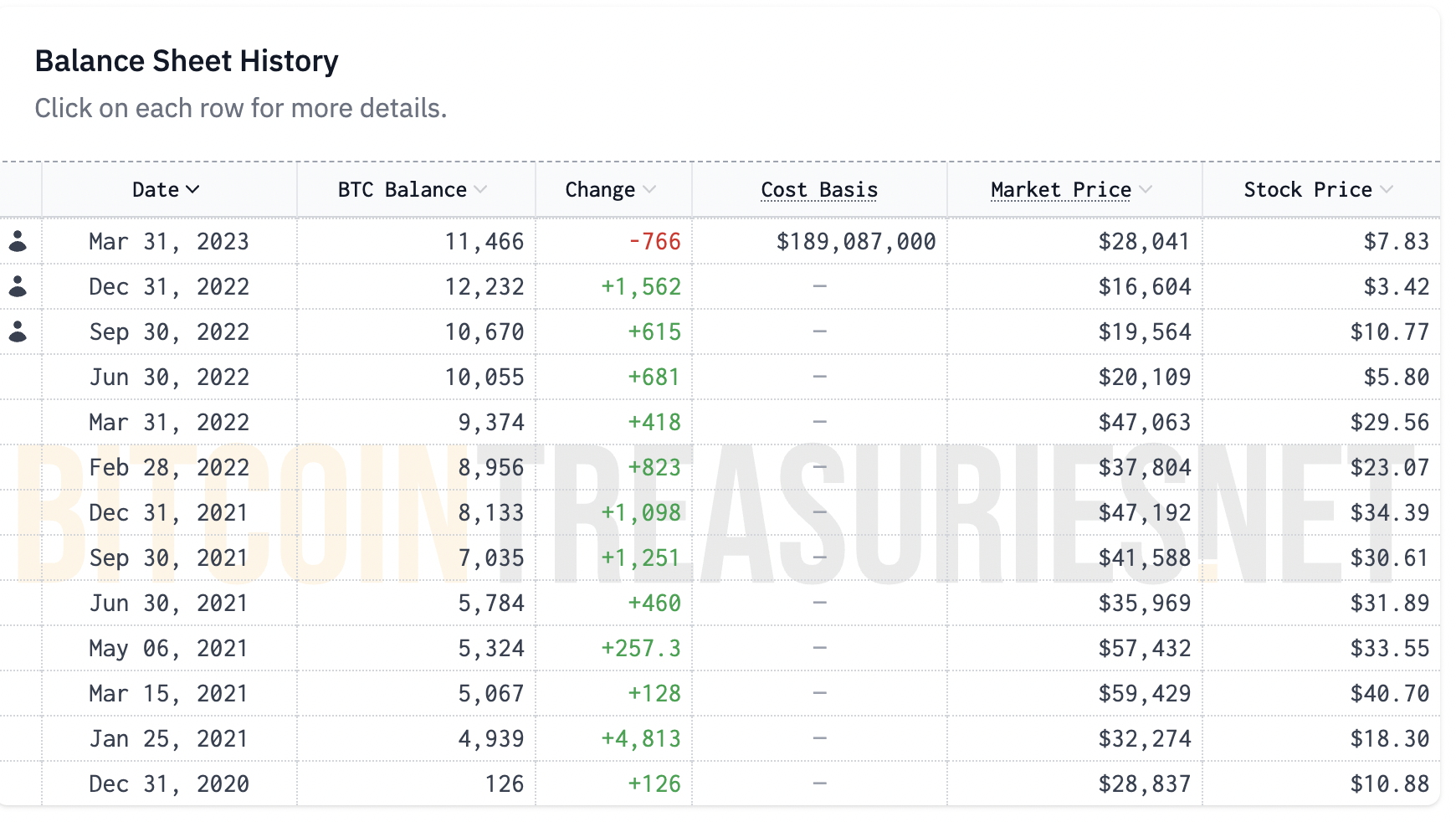

2023年第2四半期末の時点で、マラソンは依然として12,538BTCを含む1億1,300万相当の現金および現金同等物を保有しており、2023年第2四半期のマラソン利息による現金支出は300万に達しており、これは帳簿上の利用可能な純現金とほぼ同じである。 (マラソンの利用可能なネットキャッシュフローはわずか 300 万円で、これは第 1 四半期と第 2 四半期にそれぞれ 1 億 6,300 万株と 6,500 万株相当の普通株式を追加発行した後の残りのネットキャッシュフローです。)運営にキャッシュが多すぎることがわかります。マラソンは、2023 年第 2 四半期に生産された BTC の 63% を売却し、合計で 63% を売却しました。 2,340万米ドル。

3. 強気市場の異常な拡大は弱気市場にとっての懸念となっている - 買収と鉱山の展開

マラソンは 8 月初旬に新しい S 19 マイニング マシンを展開および設置し、国内で設置されたハッシュ レートは目標の 23 EH/s に達しました。新しく設置されたマイニング ファームはテキサス州シティ ガーデンにあり、ホスティング プロバイダーによると、開始が近づいているとのことです。アブダビにあるマラソンの合弁事業は、ハッシュレートの計算とビットコインの生成を開始した。ただし、0.12米ドル/kwhの電力コストに基づいて、現在導入されているマイニングマシンは、現在のBTC価格で開始したとしても損益分岐点にすぎず、わずかな損失さえ発生します(電力の変動コストを計算するだけ) 。

さらに、鉱山建設全体の投資コストは依然として高く、2021 年の鉱山取得の評価額は 100 万米ドル/MW に達する可能性もあり、鉱山機械の購入単価は 55 ~ 105 米ドル/T です。通貨価格の下落と電気料金の上昇という二重の攻撃を受けて、初期投資の資産価値が大幅に下落し、収益も大幅に減少し、多くの鉱山会社が存続することが困難になっています。

マラソンは、今後数四半期にわたってビットコインマイニングにおけるリーダーシップを拡大し続ける計画です。しかし実際には、こうした拡大は弱気相場における資金繰りへの不安をより高めており、資金調達を継続できるかどうかが拡大計画をスムーズに実行できるかどうかを左右する(株式の追加発行により1株当たりの価値は低下する) 。

4. マラソン社の負債状況及び経営状況

市場の低迷は、特に高金利環境では多額の負債を抱える企業にマイナスの影響を与えるだろうが、マラソン社の負債はキャッシュフローに追加の金利負担をもたらすため、マラソン社は現在の転換社債の大半を早期に返済することを選択した。通貨価格と来年の BTC 半減期による営業圧力の低さ (マラソンの 4 億 1,700 万ドルの転換社債は約 21% の割引で償還され、取引コストを除いてマラソンは約 1 億 100 万ドルの現金を節約しました。この取引は既存の取引に重大な影響を与えます)株主への追加利益は 1 株あたり約 0.55 ドルです。)、同時にマラソンの財務/資金調達のオプションも増加します。債務負担が軽減されたことで、企業は短期的な混乱を乗り切る上で有利な立場にある。

弱気市場では、通貨価格の下落、マイニング機械の受注、マイニングファームの設備投資や負債が企業経営に大きな圧力をかけ、さらにマイナー間の熾烈な競争とエネルギー価格の上昇により、マイニング会社の存続危機がさらに悪化しました。第2四半期のビットコイン総生産量の63%が売却されたにもかかわらず、マラソンCEOは第2四半期の電話会議で、同社の経営を維持するためにビットコインの売却を続けると明らかにした。

5. マイナーの弱気市場の現状

鉱山株は弱気市場で厳しい課題に直面している。BTC の強い相関性と高い弾力性の特徴も、弱気市場では価格への大きな下落圧力につながる。高度にレバレッジを利かせた運営モデルにより、単一の収入源を持つ鉱山会社を上場している破産の危機にも直面しています。上場ビットコインマイニング企業の多くは、2021年の強気市場で多額の借入を行ったため、その後の弱気市場で収益性に大きな悪影響を及ぼした。コア・サイエンティフィック社は、破産前の2022年を通じて、マイニングマシンの購入費などの運営費を賄うためにBTCを売却し、自営で運営していた。鉱山建設費、マイニングマシンの大規模導入の電気代、融資金利などを負担していたが、2022年に向けた積極的な拡張計画(2022年末までに32万台以上のマイニングマシンを導入、毎日赤字を計上)のため、最終的には破産宣告された。太陽光発電コストは 53,000 米ドル)とセルシウス事件。

ビットコインの価格とネットワークの難易度の間には大きな乖離があり、強気市場では、市場はマイナーの将来の計算能力に対して報酬を与え、これがマイナーにとって強気市場で資金を調達するための重要な物語となっています。弱気市場では、ビットコインの価格が下落するにつれて、計算能力の増加によりマイナーの経済状況が非常に深刻になりますが、マイナーはBTCの価格が大幅に下落し、マイナーが以前に署名したマイニングマシンの注文を購入しなければならないため、困難です。コンピューティング能力は依然として成長し続けています。マイナーはすでにマイニングリグの設備投資を支払っているため、彼らの観点からすると、限界マイニングコストがプラスのままである限り、成長計画を継続することは理にかなっています。この傾向は年初からのハッシュ価格の急落をさらに悪化させた。

ビットコイン価格の急落に伴い、ほとんどの鉱山株の評価額は大幅に下落しており、一部の鉱山会社はBTCの売却と普通株の発行で資金を調達しており、既存株主の資本を大幅に希薄化させている。株式を追加で調達するのは難しく、希薄化が起こり、負債資本の調達には費用がかかります。資金が逼迫しているため、マイナーは、より高い収益源を得るためにホスティングサービスを提供したり、より多くの現金を得るために機器を販売したり、さらには合併や買収を検討したりするなど、代替ソリューションを模索しています。強気市場では保守的でレバレッジを過剰に活用していなかった鉱山会社は、現在では日和見的な姿勢をとる機会があり、つまり、優れたキャッシュ フロー管理を行っている鉱山会社は、負債により他の競合他社を低価格で買収する機会を得られる可能性があります。

MARA の負債資本比率が低い場合(つまり、破産の可能性が高まる場合)、BTC との上方相関は減少する可能性があります。現在の市場状況(下落が続いている)、マラソンの負債状況(自己資本に対する負債が高すぎる)、評価状況(P/Bはまだ比較的高い)を考慮すると、マラの最近の債務処理によりBTC強気市場までバランスシートが存続できる場合、 ) 大きなマイナス面(MC/ハッシュレートが同業他社よりも高い)から判断すると、投資推奨は12か月以内の強い売りで、短期目標としてPB1、目標株価は3ドル程度です。現在の価格である 8 ドルでは、166% 過大評価されています。ただし、最も高い価格弾力性に基づいて、市場が回復したときにスイング利益を得ることができ、BTCを購入するよりも優れたリターンを得ることができます。株価上昇を引き起こす可能性のあるシナリオは 2 つあります。買収と短期から中期の BTC 弱気相場の上昇です。

二。会社背景と事業紹介

Marathon Digital Holdings,Inc. およびその子会社 (「当社」または「マラソン」) は、ブロックチェーン エコシステムとデジタル資産の生成または「マイニング」に焦点を当てたデジタル資産テクノロジー企業です。同社は、2010 年 2 月 23 日にネバダ州で Verve Ventures, Inc. として設立されました。 2012年10月に知的財産ライセンス業務を開始し、同時に社名をMarathon Patent Group, Inc.に変更しました。 2017 年、同社はデジタル資産マイニング機器を購入し、デジタル資産マイニング用のデータセンターをカナダに設立しました。しかし、同社は2020年にカナダでの事業を停止し、当時すべての事業を米国に統合した。同社はその後、ビットコインマイニング活動を米国内および国際的に拡大してきました。同社は2021年3月1日付でマラソンデジタルホールディングス株式会社に社名変更した。 2023 年 6 月 30 日の時点で、当社の主な事業はビットコイン マイニングとビットコイン エコシステムにおける付随的な機会に焦点を当てていました。この戦略は、生産の現金運営コストを支払った後、長期投資としてビットコインを保有することです。ビットコインの保有は、価値の保存手段として機能する戦略であり、どの国の金融政策にも束縛されない強力で公開されたオープンソース アーキテクチャによってサポートされているため、政府の管理の外で価値の保存手段として使用できます。マラソン氏は、ビットコインは供給量が限られているため、採用され続けることでさらに価値が高まる機会も提供すると考えている。有利な市場状況や機会が生じた場合には、ビットコインマイニング事業に関連する他の事業に参加する機会も検討される可能性があります。

付随的なビジネスとは、ビットコインのエコシステムに関連するが、マイニング自体には直接関係しないビジネスを指します。マイニングに直接関連する関連事業には、第三者所有者向けのビットコイン マイニング施設の管理、ビットコイン マイニング施設の設立と運営を求める第三者へのコンサルティングおよび助言サービスの提供、米国法および国際法に基づく運営などが含まれますが、これらに限定されません。アブダビ(アラブ首長国連邦)における同社のプロジェクトなど、地域内でビットコインマイニングプロジェクトを実施する。また、マラソンは、ブロックチェーン暗号化を使用したイマーシブ テクノロジー、ハードウェア、ファームウェア、マイニング プールおよびサイドチェーンの開発を含むがこれらに限定されない、ビットコイン関連プロジェクトへの参加も目指します。また、イマーシブ テクノロジー、ハードウェア、ファームウェア、ブロックチェーン暗号化を使用したサイドチェーン ビットコイン マイニング プロジェクトで使用する電力を生成するためのガス回収などの発電プロジェクト。

開発パス

2010 年 2 月 23 日に、会社はネバダ州で登記され、Verve Ventures, Inc と名付けられました。

2011 年 12 月 7 日に、同社は社名を American Strategic Minerals Corporation に変更し、ウランおよびバナジウム鉱物の探査と潜在的な開発に取り組んでいます。

2012.6 に、同社は鉱山事業を終了し、南カリフォルニアの不動産への投資を開始しました。

2012年10月に社名をマラソンパテントグループ株式会社に変更し、知的財産ライセンス事業を開始しました。

2017 年 11 月 1 日、同社は汎ブロックチェーンのマイニングに注力するために Global Bit Ventures, Inc. (「GBV」) と合併契約を締結しました。このノードはマラソン デジタルが破産寸前からの変革を遂げた重要な象徴です。徐々に大手鉱山会社へと成長していきます。 GBV の買収により、マラソンは GBV 独自の 1,300 台の Bitmain S 9 マイニング マシンと 1,000 台のグラフィックス カード マイニング マシンを取得しました。プロセスに慣れた後、マラソン氏はさらに 1,400 台の S 9 を購入し、採掘作業用に 2 MW の敷地を借りました。それから間もなく、仮想通貨市場は弱気市場に入り、マラソンは GBV との協力を終了しました。

2019.9.30 – 2020.12.23,同社は契約に署名することで汎ブロックチェーン鉱山を購入します。

2021年3月1日よりマラソンデジタルホールディングス株式会社に社名変更いたします。

2022 年の重要なイベント

仮想通貨市場の重要な発展と企業への影響 近年に比べて高いインフレや金利環境などのマクロ経済状況により株式市場が下落するため、2022 年は仮想通貨業界全体にとって困難な年となるでしょう。 「オフ」の感情はビットコイン価格に悪影響を及ぼしました。さらに、2022 年の困難なマクロ環境は、次のような業界全体に影響を与えた一連の予期せぬブラックスワン現象によってさらに影響を受けました。

2022年第2四半期の$LUNA-USTデカップリング崩壊は、スリーアローズキャピタル、ボイジャー、セルシウスを含むデジタル資産分野の重要なプレーヤーの破産につながりました。

2022年第4四半期のFTXの破綻により、さらなる信用関連の破産が発生し、ビットコインとビットコインマイニング機器の価格が大幅に下落しました。これらのブラックスワン現象がマラソン社の業績に与える影響には、前払金の減損が含まれます。

ビットコイン マイニング機器の減損とサプライヤーへの前払い: 2022 年の第 4 四半期に、ビットコイン マイニング機器の公正価値が大幅に下落しました。その結果、当社はビットコインマイニング設備(固定資産として保有)およびサプライヤーへの前払い金(マイニング設備の将来の納入に備えた預金を表す流動資産として保有)に対して減損引当金を計上する必要があるかどうかを評価しました。マラソンはビットコインマイニング設備とサプライヤーへの前払いの両方で減損費用を計上し、総額約3億3,293万3,000ドルとなった。

デジタル資産 — 減損と簿価の減少: マラソンは 2022 年中に 1 億 7,321 万 5,000 ドルの減損を経験し、投資ファンド内のデジタル資産で実現損失と未実現損失が 8,501 万 7,000 ドル、連結資産で損失が発生しました。貸借対照表に計上されているデジタル資産の未実現損失は 1,446 万ドルでした。

総利益の減少: マラソンの営業収益性は、ビットコイン価格の下落と事業拡大の遅れにより低下しました。当期の総利益は 3,367 万 3,000 ドルの損失となり、前年同期の 1 億 1,676 万 8,000 ドルの利益と比較して、1 億 5,044 万 1,000 ドル減少しました。

サプライヤーの破産申請による即時影響: 2022 年 9 月 22 日、Compute North は米国破産法第 11 章に基づいて再建を申請しました。その結果、同社は2022年第3四半期に3900万ドルの減損費用を計上した。当社は、2022 年の第 4 四半期中に、さらに 16,674,000 ドルの預金が減損された可能性があると推定し、追加の減損費用を計上しました。

担保として使用されるデジタル資産 - 公正価値の下落と追加の担保要件:2022 年 11 月 9 日、FTX の破綻が業界の金融不安につながるのではないかとの懸念のなか、ビットコイン価格は年初来安値を更新しました。その結果、同社はシルバーゲート銀行のタームローンおよびリボルビングクレジット(RLOC)制度に基づく借入残高の担保として追加の1,669ビットコイン(1ビットコイン当たり16,213ドル相当)を差し入れる必要があり、担保残高は合計9,490ビットコイン(または1ビットコインあたり16,213ドル相当)となった。公正価値では約 1 億 5,386 万 1,000 ドル)。 2022 年 11 月 9 日の時点で、当社のビットコイン総保有量は 11,440 ビットコインで、そのうち 1,950 ビットコイン (約 3,161 万 5,000 ドル) は無制限でした。 2022 年 11 月と 12 月に、当社は RLOC 借入のうち 5,000,000 ドルを返済しました。これらの返済により、当社は担保として使用するビットコインの数を、2022 年 12 月 31 日時点で約 4,416 ビットコイン (公正価値約 7,307 万 4,000 ドル) まで減らすことができます。

マラソンの主要貸し手に対する破産とFTX破綻の影響: 2023年3月8日に融資枠が終了するまでは、シルバーゲート銀行がマラソンのタームローンとRLOC枠への貸し手であり、マラソンはこれに基づいて最大20万ドルを借りる権利があった。十分なビットコインが担保として使用される場合、米ドル。 2023年3月1日、シルバーゲート銀行は、継続企業として継続できるかどうかの懸念や、業績の大幅な下落によるフォーム10-Kの提出遅延の通知など、困難な財務状況に関する開示をSECに提出した。顧客の預金が減少し、資本が不足しています。これにより、仮想通貨の顧客が銀行を離れることになり、仮想通貨の顧客に対する信用の喪失と風評リスクの両方が生じました。 2023年3月8日、シルバーゲートは業務を停止し、銀行を自主清算する意向を発表した。 2023年2月6日、マラソンはシルバーゲート銀行に対し、マラソンがタームローン制度の未払い残高を返済する意向と、マラソンがタームローン制度を終了する意向について、必要とされる30日前の通知を行った。マラソン銀行とシルバーゲート銀行はその後、RLOC施設を終了することに同意した。 2023年3月8日、当社はタームローンを返済し、シルバーゲート銀行とのRLOCファシリティを終了しました。

Signature Bank の閉鎖: 2023 年 3 月 12 日、Signature Bank は州の認可機関であるニューヨーク州金融サービス局によって閉鎖されました。同日、FDIC が後見人に任命され、Signature Bank のすべての預金と実質的にすべての資産を FDIC が運営するフルサービス銀行である Signature Bridge Bank に移管しました。この措置により、同社は自動的に Signature Bridge Bank の顧客となった。 2023 年 3 月 12 日の時点で、当社は Signature Bridge Bank に約 142,000,000 ドルの現金を保有しています。 2023 年 3 月 13 日に通常の銀行業務が再開されました。

2023 年の重要なイベント

2023年1月27日、当社とFS Innovation, LLC(以下「FSI」)は、アブダビ・グローバル・マーケット・カンパニー(以下「ADGM」という)の設立に関する株主間協定(以下「本契約」という)を締結しました。エンティティ」)の目的は、(a)デジタル資産用の 1 つ以上のマイニング施設を共同で設立および運営すること、および(b)デジタル資産をマイニングすること(総称して「事業」)です。 ADGM Entity の初期プロジェクトには、アブダビに 2 つの 250 MW デジタル資産マイニング サイトが含まれます。ADGM Entity の初期株式所有権は FSI の 80%、Marathon の 20% となり、2023 年の開発期間中はこれらに準じます。現金と現物の両方で総額約406万ドルの寄付が行われた。 FSI は ADGM エンティティの取締役会に取締役 4 名を任命し、当社は取締役 1 名を任命します。適用される法律で別段の定めがない限り、ADGM エンティティによってマイニングされたデジタル資産は、ADGM エンティティの株式持分に比例して当社および FSI に毎月分配されます。この協定には財務および税務に関する市場規定が含まれています。本契約は、両当事者の全会一致の書面による同意、ADGM 事業体の清算、または株主による ADGM 事業体の未払い株式持分の全額の所有により早期に終了します。この契約には、株主による株式の譲渡、優先権、ADGM 事業体の売却における特定の付随的および付随的利益に関する市場規定が含まれています。さらに、この契約には、マラソンがアラブ首長国連邦内のFSIまたは特定の関連当事者の事業やビジネスと競合することを禁止し、FSIが米国でマラソンのビジネスと競合することを禁止する5年間の制限条項が含まれています。 」

2023年9月20日、マラソンは、以前に発表した、2026年満期の1.00%転換社債の特定の保有者との非公開取引契約を完了した。平均すると、これらの取引は額面に対して約 21% の割引となり、同社は取引コストの前に約 1 億 100 万ドルの現金を節約できます。

マラソンは、保有者が保有する債券の元本総額4億1,700万ドルを、新たに発行されたマラソン普通株式3,170万株と交換する。その結果、同社は長期転換社債を約 56% 削減し、取引コストを差し引く前に約 1 億 100 万ドルの現金を節約しました。残りの債券の元本総額 3 億 3,100 万ドルが未払いのままです。

三つ。財務分析

1. 収益の増加

BTCの上昇とマイニング効率の向上に基づいたビジネスモデルにより、2021年以降に暗号通貨市場が弱気市場に入った後、マラソンの収益はマイナスになり始めました。

2022 年のマラソンの営業利益は、2021 年の 1 億 5,916 万 3,000 ドルに対し、1 億 1,775 万 3,000 ドルとなりました。収益は 41,410,000 ドル減少しましたが、これは主に 2022 年のビットコイン価格下落による 77,286,000 ドルの収益減少により、年間生産量の増加による 44,570,000 ドルの収益増加によって部分的に相殺されました。 2022年には、同社がサードパーティを含むマイニングプールの運営を停止したため、収益も869万4000ドル減少した。全体的な年間生産量の増加にもかかわらず、同社は前述のハーディンおよびキングマウンテン電化からの撤退の遅れにより、第 2 四半期と第 3 四半期に大幅な生産の停滞を経験しました。第3・四半期の生産は前年同期比50%減少した。 2022 年のマラソンの最も生産的な四半期は、第 1 四半期と第 4 四半期です。

2022年12月31日の時点で、貸借対照表には約12,232ビットコインを保有しており、簿価は1億9,071万7,000ドルとなっている。このうち、約 4,416 ビットコイン (簿価 6,887 万 5,000 ドル) が借入の担保として使用され、制限付きデジタル資産として分類されました。残りの 7,816 ビットコインは簿価 1 億 2,184 万 2,000 ドルで、無制限に保有されており、デジタル資産として分類されています。

マラソンのBTC残高は、バランスシートの悪化を受けて、2023年第1四半期に初めて766コイン減少した。

2023 年の第 2 四半期には、ビットコインの生産量が 314% 増加し、同年の同時期の平均ビットコイン価格の 14% 下落を大幅に相殺したため、第 2 四半期の収益は前四半期比で 8,180 万米ドルとなりました。これは2022年第2四半期の2,490万ドルよりもはるかに高かった。しかし、その経営状況は依然として楽観的ではなく、マラソンは第2四半期に生産されたBTCの63%(1,843BTC)を売却し、2023年6月30日までの3ヶ月間に2,130万米ドルの損失を記録し、1株あたりの損失は前年同期の純損失2億1,260万ドルに対し、0.13ドルとなり、1株当たり1.94ドルの損失となった。

同社は運営コストを賄うために同四半期中に生成されたビットコインの63%を売却したため、ビットコインの販売による収益は2,340万ドルとなった。さらに、今年度中のビットコイン価格の一般的な上昇により、デジタル資産の簿価の減損は 840 万ドル減少しました。さらに、今年の比較は、前年同期と比較してデジタル資産投資ファンドの 7,900 万ドルの損失と機器売却による 5,400 万ドルの利益が存在しないことによって助けられています。

調整後EBITDAは2,560万ドルで、前年同期は1億6,710万ドルの損失でした。これらの利益と減損の減少に加えて、減価償却前の総利益は前年同期の 820 万ドルから 2,650 万ドルに増加しました。

2023 年第 2 四半期の生産ハイライト:

ビットコイン生産: 第2-23四半期 2926コイン、第2-22四半期 707コイン、314%増加、第2-23四半期 2926コイン、第1-23四半期 2195コイン、33%増加。

1 日あたりの平均ビットコイン生産量: 2023 年第 2 四半期から 32.2 コイン、2022 年第 2 四半期から 7.8 コイン、314% 増加、2023 年第 2 四半期から 32.2 コイン、2023 年第 1 四半期から 24.4 コイン、32% 増加。

運用/起動ハッシュレート (EH/秒) 1: 第 2 四半期 – 23 17.7 EH/秒、第 2 四半期 – 22 0.7 EH/秒、2429% 増加、第 2 四半期 – 23 17.7 EH/秒、第 1 四半期 – 23 11.5 EH/秒、 54%。

平均動作ハッシュ レート (EH/s) 1: 第 2 ~ 23 四半期 12.1 EH/s、N/A 昨年、第 2 ~ 23 四半期 12.1 EH/s、第 1 ~ 23 四半期 6.9 EH/s、75% 増加。

インストールされたハッシュ レート (EH/秒) 1: 第 2 ~ 23 四半期 21.8 EH/秒、該当なし 第 2 ~ 23 四半期 21.8 EH/秒、第 1 ~ 23 四半期 15.4 EH/秒、42% 増加。

マイニング設備の稼働により、前年同期と比較してマイニング効率は大幅に向上しましたが、BTCの価格は依然として低く、積極的な拡大によりマラソン社の運営費は高くなりすぎており、依然として危機に瀕しています。

2. 利益と費用の内訳

マラソンの総利益は、2021年度同期の1億1,700万ドルと比較して、2022年度は3,367万ドル減となり、1億5,000万ドル減少しました。

エネルギー、ホスティング、その他のコストを含むマラソンの収益原価は、2021 年の同時期の 2,749 万ドルと比較して、2022 年度には合計 7,271 万ドルとなりました。 4,523万ドルの増加は主に、マイニングされたビットコインあたり3,000万ドル増加した生産コストの増加、ハーディンの早期撤退による加速コストの1,821万ドル、およびビットコイン生産増加によるコストの影響による556万ドルの増加によるものです。これらのコストの増加は、2022 年に廃止されたサードパーティのマイニング プールからの収益コストが 869 万ドル減少したことで部分的に相殺されました。収益原価 - 2022 年の減価償却費は 7,871 万ドルで、2021 年の同時期の 1,490 万ドルと比較して、6,380 万 5,000 ドル増加しました。これは主に、マラトンのモンタナ州ハーディン施設からの撤退に関連する加速償却費の3,603万2,000ドル増加と、稼働中の追加の採掘設備に関連する減価償却費の増加2,777万3,000ドルによるものです。

マラソンは、2021年の同時期の純損失が3,709万ドルだったのに対し、2022年には6億8,700万ドルの純損失を記録した。損失は6億4,900万ドル増加しました。これは主に、マラソンのデジタル資産の簿価の合計3億1,800万ドルの減少と、ビットコインマイニング機器の減損および合計3億3,300万ドルのサプライヤーへの前払いによるものです。

調整後EBITDAは5億3,400万ドルで、2021年の同時期は1億6,200万ドルでした。減価償却費および償却費は 8,664 万ドル、法定準備金は 2,613 万ドル、一般管理費は非現金株式報酬費用の 1,857 万ドルの増加を除きます。これらの逆風は、8,388 万ドルの掘削装置の売却益と 157 万ドルの営業外収益の増加によって部分的に相殺されました。

2023年第2四半期マラソンは、前年同期の純損失2,126万ドルに対し、純損失は1,913万ドルを記録した。約91%の純損失の改善は主に、デジタル資産売却益とデジタル資産減損による有利な差異、および投資ファンド内のデジタル資産減損とデジタル資産損失に関連する有利な差異によるものであり、総利益の減少によって部分的に相殺されました。レート。

2023年第2四半期マラソンの調整後EBITDAは2,563万ドルで、前年同期は-1億6,700万ドルでした。調整後EBITDAの増加は主に、デジタル資産の売却(2,335万ドル)とデジタル資産の減損の減少(12.32ドル)によるものです。百万)。調整後EBITDAは、デジタル資産ファンド内のデジタル資産の損失、デジタル資産の売却益およびデジタル資産ローン債権の損失など、前年同期に記録されたいくつかの費用がなくなったことからも恩恵を受けました。有利な差額は部分的に相殺されました。減価償却費を除く総利益率が低下し、株式報酬を除く管理費が増加します。

次に、Marathon マイニング マシンの導入がコストと利益に与える影響を分析します。現在、マイニング マシンはサードパーティによってホストされており、Marathon はサードパーティに料金を支払います。

テキサス州マッケイミー — 現在この場所には約 63,000 台の S 19 j Pro が配備され稼働しており、2023 年にはさらに 4,000 台の S 19 j Pro が納入され配備される予定です。マラソン社の施設との契約は2027年8月に期限切れとなる。

テキサス州ガーデンシティ — 現在このサイトには約 28,000 台の S 19 XP が設置されており、通電するための最終的な規制当局の承認を待っています。マラソン社の現在の拡張計画には、2023 年に新しい容量と交換用空冷ユニットを搭載した 19 MW の浸漬装置を配備することが含まれています。施設の契約は2027年7月に終了する。

ノースダコタ州エレンデール — 2023 年前半にこの場所に約 57,000 台の S 19 XP が配備される予定です。電化は 2023 年の第 1 四半期末までに開始される予定です。サイトの契約は2027年7月に期限切れとなる。

ノースダコタ州ジェームスタウン — 現在この場所には約 5,600 台の S 19 XP が配備され稼働しており、2023 年の第 1 四半期にはさらに 10,400 台の空冷ユニットが配備される予定です。これらの空冷ユニットの設置に加えて、同社は 2023 年の第 2 四半期に 768 台の浸漬型ユニットを現場に配備する予定です。液浸導入の契約は 2026 年 8 月に期限が切れる予定で、空冷装置の契約は 2027 年 12 月に期限が切れる予定です。

テキサス州グランベリー — 現在、この施設には約 12,500 人の S 19 j Pro と 4,400 人の XP が配置され、活動しています。現時点では施設を拡張する予定はない。

オハイオ州コショクトン — 現在、約 2,800 人の S 19 プロがこの施設に配備され、活動しています。マラソン社の施設との契約は2023年6月に期限切れとなるが、その終了日を超えて契約を延長する予定はない。

テキサス州プラノ — 現在、約 345 人の S 19 Pro がこの施設に配備され、活動しています。現時点では施設の拡張計画はなく、施設の契約は2027年6月に終了する予定だ。

ネブラスカ州カーニー — 現在、約 2,300 人の S 19 J プロがこの場所に配置され、活動しています。同社は、2023 年にさらに 1,300 台の MicroBT デバイスをサイトに配備する予定です。

サウススーシティ、サウスダコタ州 — 現在、この場所には約 660 名の S 19 プロが配置されています。同社の施設に対する契約は2023年初めに満了し、施設から撤退した。 2023 年 1 月 27 日、マラソンと FSI は、(a) 1 つ以上のデジタル資産マイニング施設の設立と運営、および (b) デジタル資産のマイニングを共同で行うことを目的とした、アブダビ グローバル マーケット会社の設立に関する契約に署名しました。 ADGM エンティティの最初のプロジェクトには、アブダビに 2 つのデジタル資産マイニング ステーションが含まれ、合計 250 MW の埋設設備が含まれ、初期資本比率は 80% が FSI に、20% がマラソンに帰属します。この施設は 2023 年後半に稼働する予定です。

マラソンの S 19 XP のほとんどは今年の第 1 四半期に生産開始されましたが、各マイニング マシンの収益性から判断すると、各 S 19 XP の現在の利益は 1 日当たり 0.08 米ドルとわずかです。したがって、コンピューティング能力の向上によって、今年のマラソンの収益性が根本的に改善されるわけではない可能性があります。

マイナーの収益性 = ビットコイン報酬 x BTC 価格 - 電力コスト - コンピューティング電力価格; したがって、ビットコイン市場価格、電力コスト、およびコンピューティング電力価格は、Marathon の収益性にとって非常に重要です。

・ビットコイン報酬

ビットコインの報酬は半減期イベントの影響を大きく受けます。ビットコインの半減期は、ビットコイン ネットワーク上で約 4 年ごとに起こる現象です。半減期はビットコイン プロトコルの重要な部分でもあり、全体の供給を制御し、プルーフオブを使用してデジタル資産のインフレリスクを軽減するために使用されます。 -ワークコンセンサスアルゴリズム。所定のブロックの高さでは、マイニング報酬が半分になるため、「半減」という用語が付けられます。ビットコインの場合、報酬は当初、ブロックあたり 50 ビットコインの金銭的報酬に設定されました。ビットコイン ブロックチェーンは、その作成以来、次のように 3 回の半減期を経験しました: (1) 2012 年 11 月 28 日、ブロック高さ 210,000、(2) 2016 年 7 月 9 日、ブロック高さ 420,000、(3) 5 月 11 日、 2020年、ブロック高さ630,000で、報酬は現在のブロックあたり6.25ビットコインに減額されました。ビットコインブロックチェーンの次の半減期は、2024 年 3 月頃、ブロック高さ 840,000 付近で起こると予想されています。このプロセスは、発行されたビットコインの金銭的報酬の総数が 21,000,000 に達し、新しいビットコインの理論上の供給がなくなるまで繰り返され、これは約 2140 年に起こると予想されます。 2024年のビットコイン半減期ではマイニング報酬が減り、利益が極めて薄いマイナーの収益性が危うくなるだろう。収益性の大幅な改善は、BTC 価格の大幅な上昇があった場合にのみ見られます。

・電気代

電力コストに注目すると、マイニングコストは国によって大きく異なり、ヨーロッパ諸国は電力価格の上昇により最高料金に直面しています。エネルギー価格の上昇が米国の鉱山会社に与える影響は欧州に比べて小さいが、米国の鉱山会社に対する電力コストの圧力も強化されている。テキサス州の電力価格は 0.12 米ドル/kwh で、米国の平均電力価格 0.18 米ドル/kwh より 34% 安いですが、それでも、現在の電力価格と通貨価格では、ほとんどのモデルのマイニングマシンが損益分岐点に達するのは困難です。 (これは補助金を計算していません。一部の鉱山は補助金の恩恵を受けても利益を上げている可能性があります)。

· ネットワークのハッシュレートと難易度

一般に、ビットコイン マイニング リグがビットコイン ブロックチェーン上のブロックを解決し、ビットコインの報酬を受け取る可能性は、グローバル ネットワークのハッシュ レート (つまり、一定期間内にマイニング リグを使用するユーザーの数) に対するマイニング リグのハッシュ レートの関数です。時間の関数です)。ビットコイン ブロックチェーンをサポートする計算能力の合計の関数です)。ビットコインの需要が増加するにつれて、世界的なネットワークのハッシュ レートが急速に増加します。さらに、より強力なマイニングリグが導入されるにつれて、ビットコインのネットワークの難易度は増加しています。ネットワーク難易度は、ビットコイン ブロックチェーン上のブロックを解決することがどれほど難しいかを示す尺度であり、各ブロック間の平均時間が約 10 分になるように、2016 ブロックごと (約 2 週間ごと) に調整されます。難易度が高いということは、ブロックを解決して新しいビットコインの報酬を得るには、より多くのコンピューティング能力が必要になることを意味します。これにより、ビットコイン ネットワークの安全性が高まり、1 つのマイナーまたはマイニング プールがネットワークを制御する可能性が制限されます。したがって、新規および既存のマイナーが追加のハッシュレートを展開すると、グローバル ネットワーク ハッシュレートは増加し続けることになります。つまり、マイナーが業界と歩調を合わせたペースで追加のハッシュレートを展開できなかった場合、グローバル ネットワーク ハッシュレートにおけるマイナーのシェアは減少します。したがって、ビットコイン報酬を獲得できる可能性は減少します。マイナー間の熾烈な競争により、2022 年初頭に TH あたりの収益は 0.25 米ドル/TH でしたが、現在は約 0.06 米ドル/TH まで低下していることがわかります。

ネットワークのハッシュパワーで最大のシェアを持つ上場マイナーであるマラソンは、マイニングの競争力を維持するために EH/s を継続的に増加させています。動作ハッシュ レートは、22 年度第 3 四半期の 13.2 EH/s から 23 年度第 2 四半期の 17.7 EH/s に増加し、今年の目標は 23.1 EH/s に達することです。

マラソンハッシュレートの成長ロードマップ

マラソン運用ハッシュレートの増加

したがって、ビットコインの報酬、BTC価格、電力コスト、およびコンピューティング電力価格を組み合わせると、半減期がBTC価格の上昇を伴わない場合、電気コストとマイナーの報酬の削減が彼らの運営に課題をもたらし、より高い利益が得られることになります。ハッシュレートと更なる拡大:急進的な採掘会社にとって、これは良いことではありません。

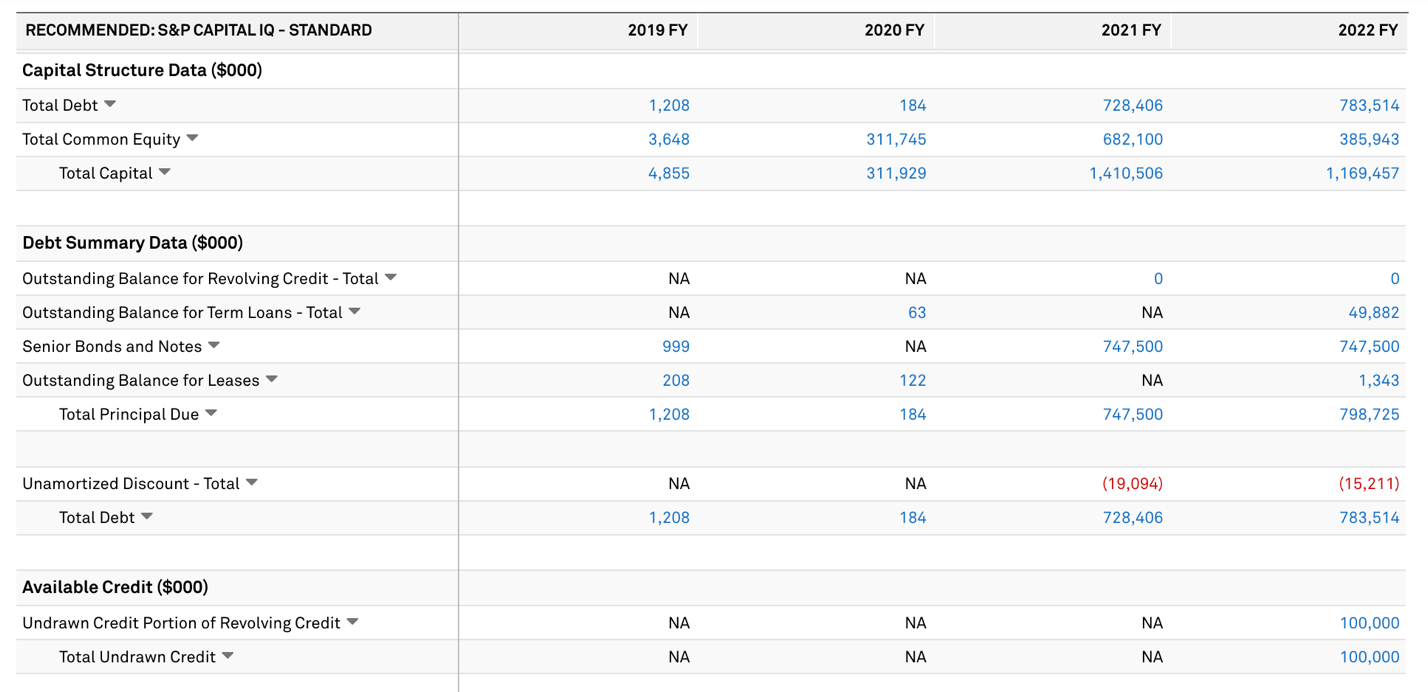

3. 資本構成、資金調達状況および借入コスト(2022年度時点のデータ)

ここでは、資本構成(負債資本比率)、資金調達状況、Capex(設備投資)状況の4つの側面に焦点を当てます。

マラソン負債資本比率

マラソン負債資本比率: 負債総額/普通資本= 7 億 8,300 万/普通資本 = 2.03 (2022 年度)、負債総額/普通資本 = 7 億 3,500 万/5 億 9,400 万= 1.23 (2023 年第 2 四半期)

今月の4億1,400万ドル相当の転換社債の早期返済を差し引いても、マラソンの最新の負債資本比率は0.54だった。

資金調達状況:2022年末時点の負債総額は7億8,300万で、その大部分は2021年に発行された転換社債7億4,700万で、2023年9月に4億1,400万が返済された。

マラソン 2023 年第 2 四半期の財務活動によって生み出されたキャッシュ フローは 4 億 1,065 万 5,000 米ドルで、主に同社の市場価格取引計画に基づく普通株式の定期発行と長期融資契約に基づいて発行された借入から同社が得た 3 億 6,148 万 6,000 米ドルによるものでした。 . 4,925万ドル。

2022 年 12 月 31 日までの 1 年間にマラソンが借入できる最大額は 70,000,000 ドルです。 2022 年 12 月 31 日終了年度中のリボルビング クレジット契約に基づく借入と返済の総額は 1 億 2,000 万ドルで、2022 年 12 月 31 日時点でリボルビング クレジット契約に基づく未払いの借入はありません。

財務活動により生み出されたキャッシュフローは1,037,333,000米ドルで、主に転換社債の発行による収入72,8406,000米ドルと普通株式の発行による312,196,000米ドルによって賄われました。 2021年12月31日終了年度における当社の2021年リボルビング・クレジット契約に基づく借入および返済総額は77,500,000ドルであり、2021年12月31日現在、リボルビング・クレジット契約に基づく未払いの借入はありません。フォームの先頭

支払利息:支払利息は、2021年11月に発行された転換社債により13,410,000ドル増加しました。これには、それに関連する利息の増加6,633,000ドルと、主に当社のタームローンおよびリボルビングクレジット(「RLOC」)に関連する債券発行費の償却およびその他の支払利息の3,664,000ドルが含まれます。 ) 設備。現在の現金および現金同等物があるため、マラソンには利息を返済するプレッシャーはありません。

マラソン 2018年度~2022年度 資本構成

マラソンの設備投資は、2018 年から 2022 年度にかけて、500 万ドル、5,000 ドル、8,300 万ドル、7 億 800 万ドル、5 億 2,500 万ドルと大幅な変化がありました。特に 2021 年から設備投資が大幅に増加し、これは同年に同社が実施した大規模な資金調達に対応していました。適度な設備投資は、企業の生産効率を向上させ、イノベーションを促進し、市場競争力を高めることができます。しかし、市場の低迷中、特に収益の大幅な減少を伴う場合、企業の固定費の増加は、多くの場合キャッシュフローに重大な圧力をもたらします。

マラソン2018~2022年度の設備投資額

マラソンの設備投資は、2018 年から 2022 年度にかけて、500 万ドル、5,000 ドル、8,300 万ドル、7 億 800 万ドル、5 億 2,500 万ドルと大幅な変化がありました。特に 2021 年から設備投資が大幅に増加し、これは同年に同社が実施した大規模な資金調達に対応していました。適度な設備投資は、企業の生産効率を向上させ、イノベーションを促進し、市場競争力を高めることができます。しかし、市場の低迷中、特に収益の大幅な減少を伴う場合、企業の固定費の増加は、多くの場合キャッシュフローに重大な圧力をもたらします。

マラソン2018~2022年度の設備投資額

競合他社の状況 (詳細については評価セクションを参照。ここでは主に負債資本比率と設備投資に注目します)

ライオットの負債資本比率 = 2,200 万/1,240 百万 = 0.017 (2023 年第 2 四半期)、マラソンの 1.23 よりもはるかに低い (最新の財務報告書に反映されていない返済済み転換社債を計算すると、マラソンの負債資本比率は 0.54 となる) )

2018 年度から 2022 年度までの Riot の設備投資はそれぞれ 2,000 万、640 万、4100 万、421 百万、343 百万で、Riot 23 第 2 四半期の設備投資は 5600 万でした

ハット8の負債資本比率 = 3,500万/2億5,900万 = 0.135 (2022年度)、これもマラソンの1.23よりもはるかに低い(最新の財務報告書で返済されていない負債を計算すると、マラソンの負債資本比率は0.54である)

Canaan Technology 2018年度~2022年度設備投資

BTBT 2018 年度から 2022 年度までの設備投資

劣悪な収益環境においては、負債資本比率の水準が企業の存続可能性に決定的な影響を与えることがわかります。過去の設備投資が高いということは、通常、負債があったとしても負債資本比率が高くなるということを意味します。返済は活発ではありません。 Cの場合