シグナルプラスマクロ調査レポート特別版:FOMC会合プレビュー

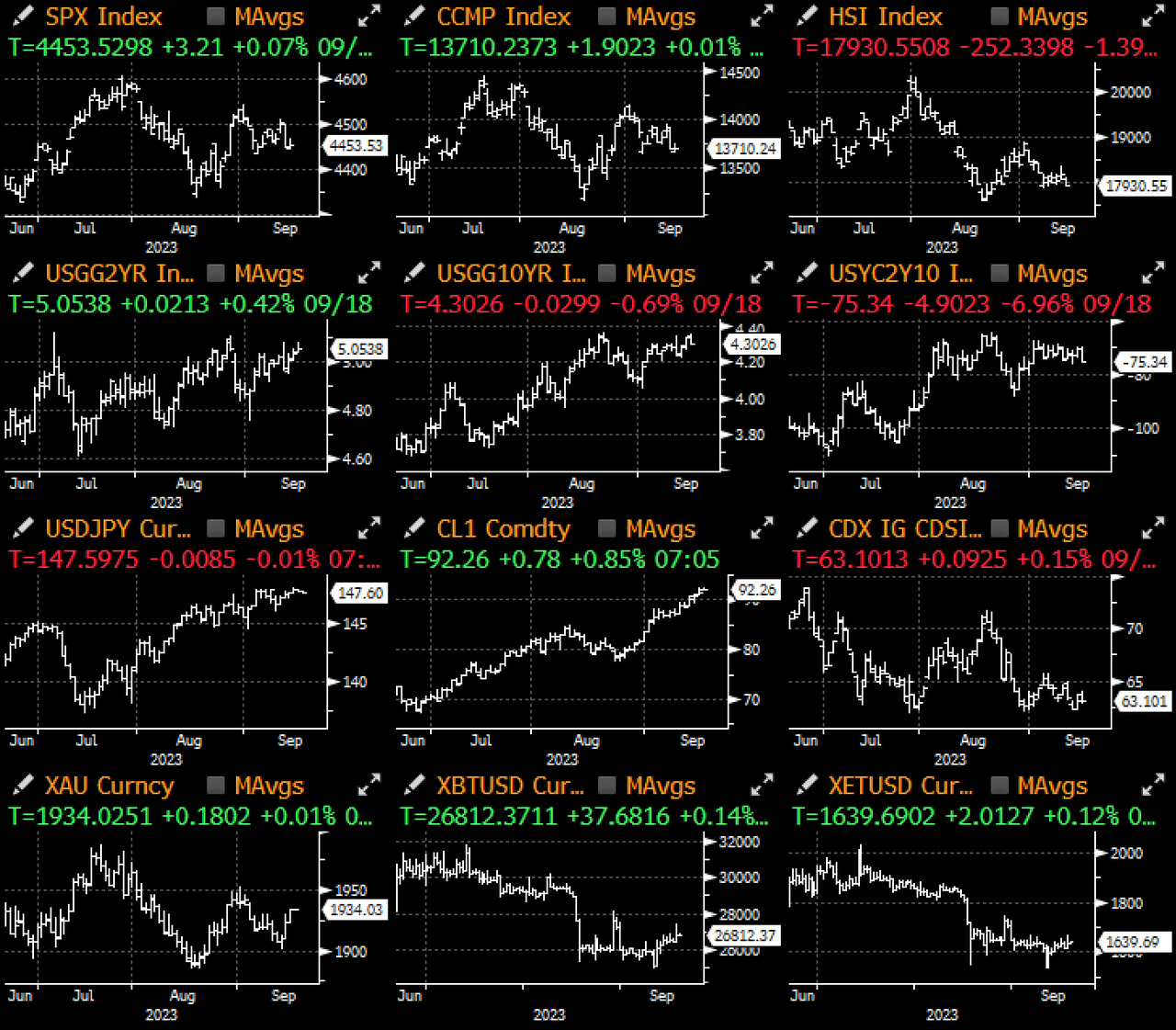

昨日は日本は祝日で、週の初めは比較的穏やかに見えましたが、今後数日間は連邦準備制度理事会、イングランド銀行、日本銀行、スイス国立銀行などの中央銀行会議が相次ぎ、非常に忙しくなるでしょう。 / ノルジェス銀行 / リクスバンク. ステージに上がってください。

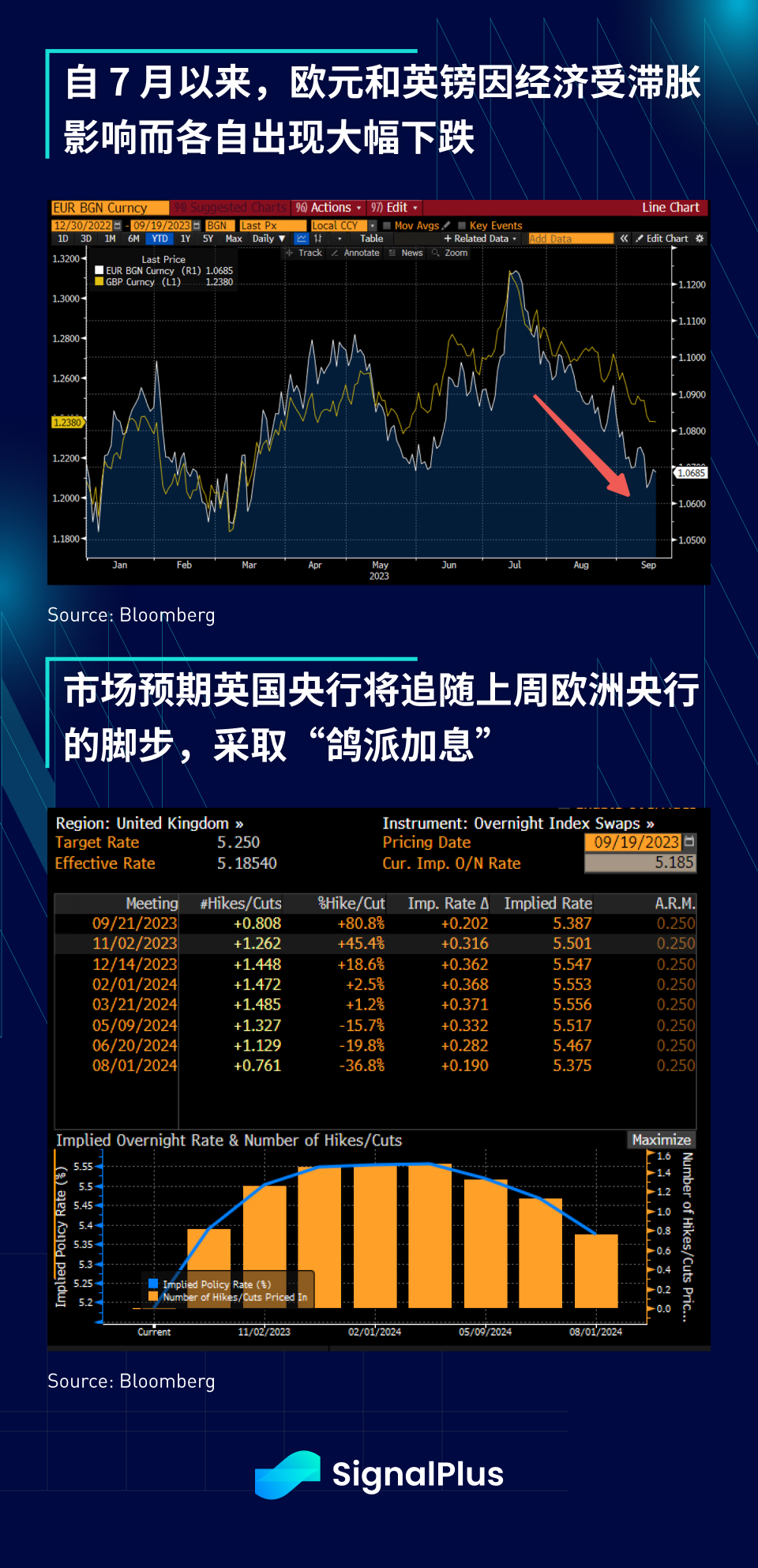

ロイター通信が報じた。欧州中央銀行は、銀行システム内の数兆ユーロの過剰流動性をどのように解消するかについて議論を開始する予定で、預金準備率の引き上げがその第一歩となる可能性がある, この影響を受けて、ユーロは2日連続で安値から反発した。これは10年以上にわたる量的緩和の効果を逆転させる大きな動きとなるだろう。ユーロ圏のインフレ率は依然として高いため、これは10年連続の後のことであるさらなる政策引き締めに基づく金利引き上げ。

イングランド銀行については、今週木曜日の会合でさらに25ベーシスポイント利上げする確率は約75%であると市場は予想しており、会合前に最新のCPIデータが発表される(総合指数は上昇すると予想される)前年比7.0%増)しかし、先週の欧州中央銀行の行動と同様に、市場はイングランド銀行が再び「ハト派利上げ」に踏み切ると予想しており、7月の高値以来、ユーロとポンドはともに急落しており、市場は最終金利のガイダンスについては、現在の年末までの最終金利は5.5%程度となっている。

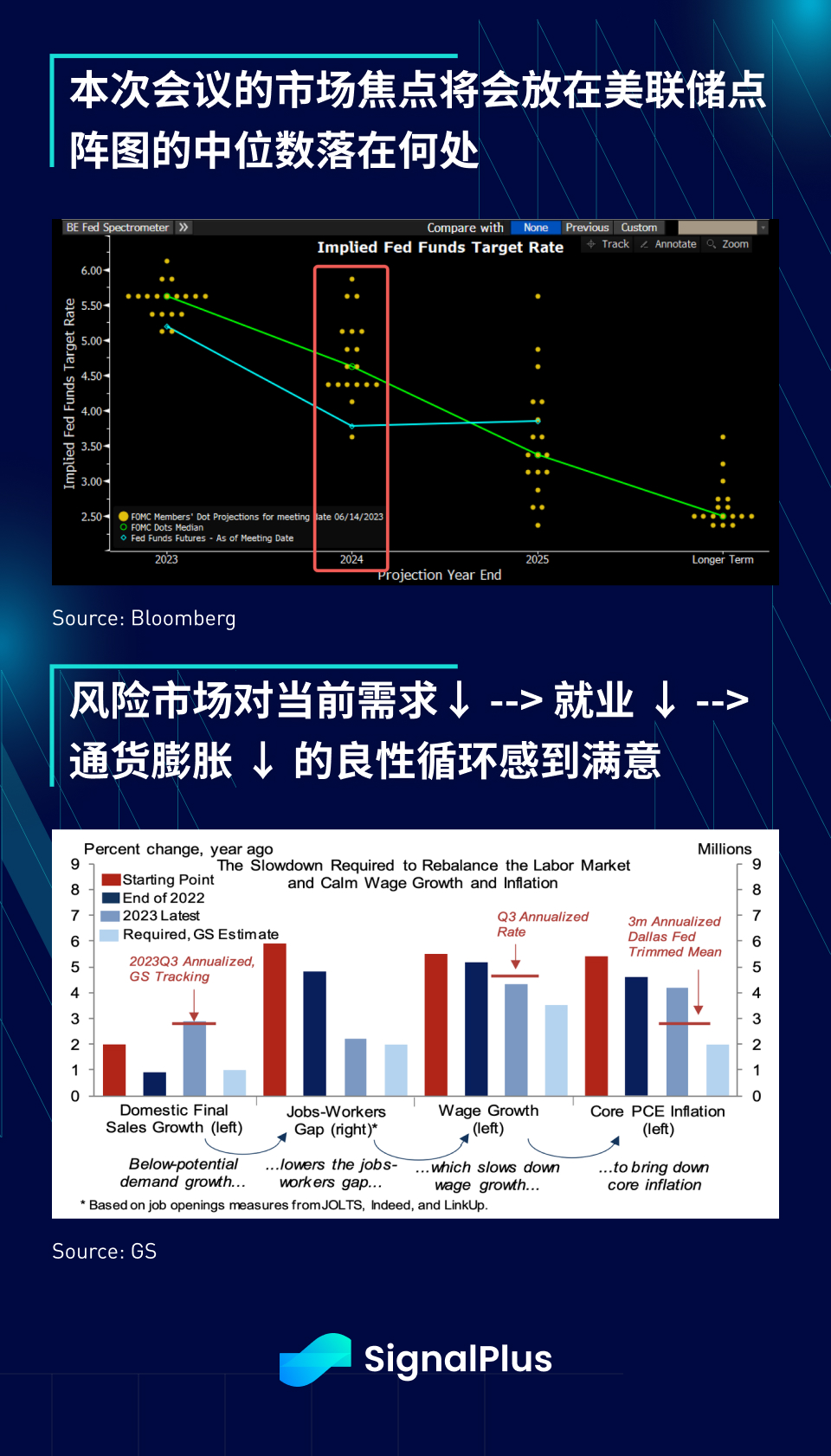

FOMC側では、市場では今回の会合で利上げが一時停止すると広く予想されているが、鍵はFRBのドットプロット、特に2024年以降のドットプロットの中間点にある。; 一歩後退するには、市場は現在、需要の鈍化→労働格差の縮小→賃金上昇率の鈍化→コアCPIの低下という好循環の一環としてインフレが緩和しているとみられるため、FRBの見通しについて楽観的となっている。経済成長は鈍化しているが、景気後退を引き起こすには十分ではなく、消費者のバランスシートによるバッファーは、大きな景気後退に対する懸念を和らげるのに十分である。

第4Qで最後の谷を経験した後、GDP成長率は、主に投資支出と住宅投資の回復によって2024年には約2%に回復すると予想されており、依然として低迷している製造業と財政刺激策の欠如の影響を相殺する。;加えて、財政・金融政策によるGDPへの押し下げは今年末までに完全に終わると予想されている。したがって、FRBが2024年に予想外に最終金利を引き上げようとしない限り、市場は経済見通しにかなり満足しており、FRBには状況が必要な場合に使用できる弾薬がまだたくさんある。

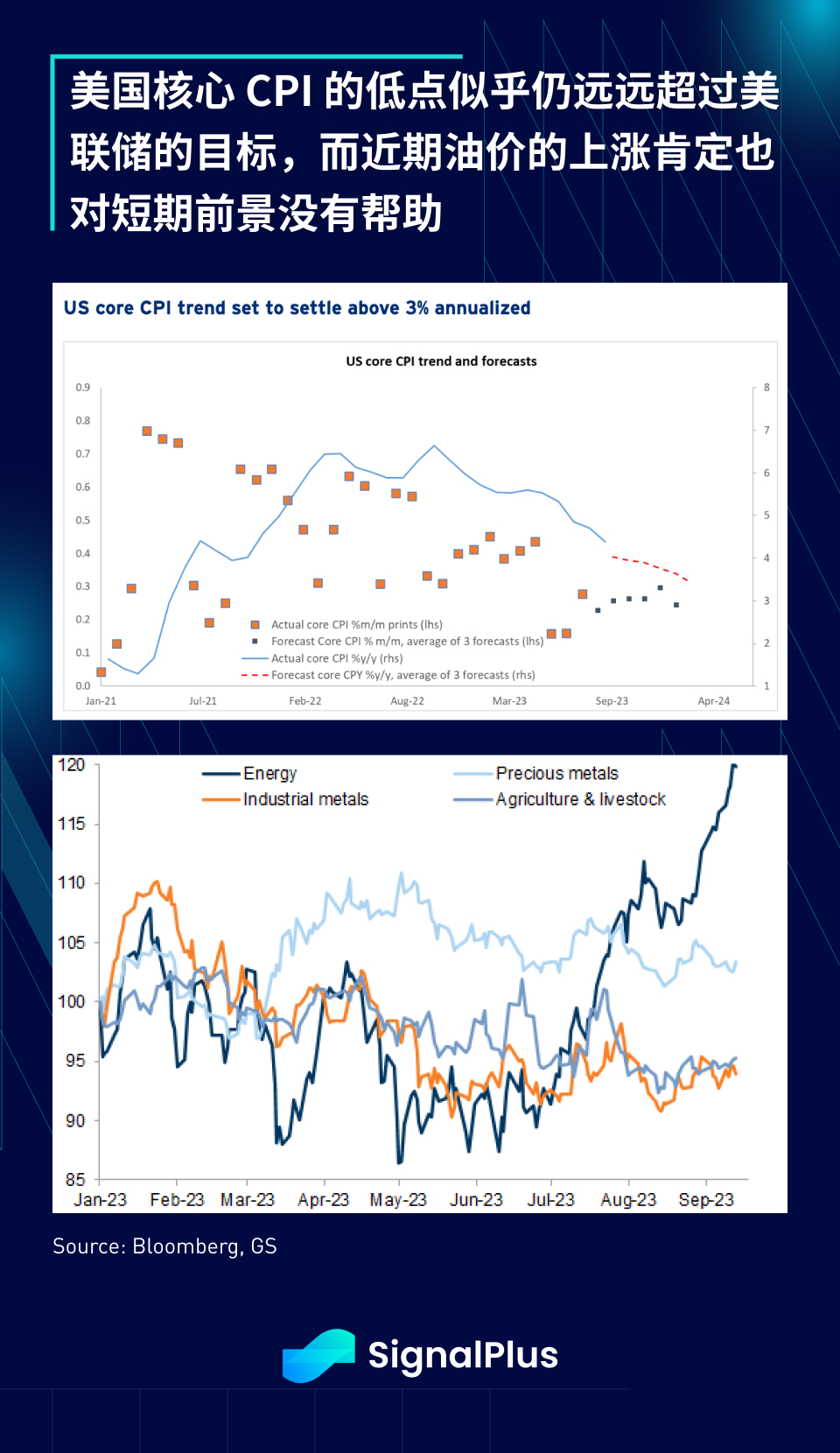

一方で、あらゆる指標から見て、米国のコアCPIの底値は年率3%を超えているとみられ、FRBの長期目標である2%を大きく上回っている一方、最近の原油価格の反発も短期的な上昇リスクを高めている。;加えて、2010年代半ば以降、「長期」中立金利に対する市場の期待は恒久的に上方修正されているようだ特に感染症流行後、金利指標は10年5年で4%という10年ぶりの高水準に上昇したが、過去10年間の平均水準はわずか2.5%だった。

したがって、基準金利は5%以上上昇しているものの、金融情勢は依然として相対的に緩和しており、FRBはパウエル議長の発言にも反映される「タカ派的な利上げスキップ」戦略を再度試みる可能性が高いと考えられる。微妙な変化をさりげなく伝えます。

いつものように、水曜日午後(東部時間)のFOMC会議後に分析し、見解を提供する予定です。今週も皆さんのトレードがうまくいくことを祈っています!

ChatGPT 4.0 のプラグイン ストアで SignalPlus を検索すると、リアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlus_Web 3 をフォローするか、WeChat グループ (アシスタント WeChat を追加: SignalPlus 123)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信し、交流してください。

SignalPlus Official Website:https://www.signalplus.com