YBBキャピタル: 瀕死の状況にあるが安全であり、革新を止めていない

原作者: ソレア、YBB Capital

序文

ステーブルコインは常に暗号通貨の世界で最も重要な部分であり、ブロックチェーンの総時価総額(約1,245億ドル)の8.6%を占めています。その中で、USDTやUSDCなど、米ドルや米国の国債を担保とした集中型ステーブルコインが常に主流を占めてきましたが、集中型ステーブルコインは常にセンターによって管理されており、例えばテザーはどのアドレスでもUSDTを凍結することが可能であり、そのセキュリティも万全です。集中管理されたエンティティによって保証されます。これは明らかにブロックチェーンの本来の意図と一致しておらず、分散型ステーブルコインの探求により、過剰担保ステーブルコインとアルゴリズムステーブルコインという 2 つの主要なブランチが生み出されました。過担保されたステーブルコインは、その高い担保比率により、非常に不安定な仮想通貨市場において安定した状態を保ちますが、その最低担保比率が 1.5 ~ 2 倍であるため、資本効率が非効率になります。アルゴリズム ステーブルコインの市場は常に最も残酷です。資本効率は最高ですが、担保ゼロに近いモデルのため、常に死が伴います。LUNA の失敗後、この痕跡は長い間消えていました。しかし、著者は常に、仮想通貨の世界には超過担保のない分散型ステーブルコインが存在すべきだと信じており、この記事ではアルゴリズムステーブルコインの歴史といくつかの新しいアイデアを探ります。

アルゴリズムステーブルコインとは何ですか?

一般的に、アルゴリズムステーブルコインとは、準備や担保を必要とせず、アルゴリズムによって供給と流通が完全に規制されているステーブルコインです。このアルゴリズムは通貨の需要と供給を制御し、ステーブルコインの価格を基準通貨(通常は米ドル)に固定することを目的としています。一般的に、価格が上昇すると、アルゴリズムはより多くのコインを発行し、価格が下落すると、市場でより多くのコインを買い戻します。このメカニズムは、中央銀行が通貨を発行または廃棄することによって通貨の供給と価値を規制する方法であるシニョレッジに似ています。一部のアルゴリズムのステーブルコインでは、コミュニティの提案に基づいてその機能を変更できます。この変更は分散型ガバナンスを通じて実現され、シニョレッジの権限が中央銀行ではなく通貨のユーザーに与えられます。

全体として、アルゴリズムステーブルコインは、準備金を必要とせず独立しているため、USDT や USDC などの一般的なステーブルコインと比較して分散化されているという点で異なります。アルゴリズム ステーブルコインは、数学、金融経済学、テクノロジーの間の固有の関係に基づいた通貨であるため、中央集権型ステーブルコインよりも先進的な可能性のあるステーブルコイン モデルにつながります。

アルゴリズムステーブルコインの簡単な歴史

アルゴリズム ステーブルコインとなるものに影響を与える初期の試みは 2014 年に遡ります。当時、経済学者のロバート サムズは、と呼ばれる方法を提案しました。"Seigniorage Shares"マネーサプライを自動的に調整することで物価の安定を維持するモデル。このアイデアは部分的には現代の中央銀行の金融政策からインスピレーションを得たものです。次に、BitShares は、主に資産ステーキングに基づいていますが、アルゴリズムの微調整の要素も含むハイブリッド モデルを実験しています。これ自体は純粋にアルゴリズムのステーブルコインではありませんが、これはアルゴリズムのステーブルコインの開発における重要なステップと見なすことができます。

2017 年までに、Basis (旧 Basecoin) と呼ばれるプロジェクトが広く注目を集めるようになりました。このプロジェクトは、複雑な 3 つのトークン システムを通じてステーブルコインの価値を維持しようとしています。しかし、このプロジェクトは米国証券法との互換性がないため、最終的に 2018 年末に閉鎖を余儀なくされました。

アンプルフォースは2019年に、新規トークンの発行だけでなくユーザーウォレット内の既存トークンの数も調整することで価格の安定を実現する「エラスティックサプライ」と呼ばれる新モデルを提案した。同時期に、Terra は、ネイティブ トークンを通じて鋳造された税金、アルゴリズム調整、資産担保を含む複合モデルを使用するステーブルコインもリリースしました。もちろん、このトークンの名前も広く知られていますが、これが後のLUNAです。

Terra LUNA

アルゴリズムステーブルコインの中で最も代表的なプロジェクトであるLUNAは、暗号化の世界で最も悪名高いプロジェクトの1つでもあります。その歴史は閃光弾のようなもので、一瞬とても明るくなりますが、すぐに消えてしまいます。今日のLUNAについての議論は、歴史から学び、未来へのインスピレーションを見つけることだけです。

LUNA ヒストリカル K ライン (CoinGecko からのデータ)

Terra は、Cosmos SDK と Tendermint コンセンサスに基づいて構築されたブロックチェーンです。元々は、暗号通貨を通じて電子商取引の支払い問題を解決するために設計されました。しかし、従来の暗号通貨は不安定すぎて、法定通貨のように使用するのは簡単ではありません。ただし、USDTおよび他の集中型ステーブルコインにも、地域および集中化の問題があります。そこでTerraは、韓国ウォン、タイバーツ、米ドルなどの豊富で分散型のステーブルコインポートフォリオを作成したいと考えています。

この目標を達成するために、Terra はユニバーサル キャスティング メカニズムを立ち上げる必要があります。まもなく 2019 年 4 月のある日、Terra Money 上で Terra の 2 人の共同創設者である Do Kwon 氏と Daniel Shin 氏によってキャスティング手法が発表されました。さまざまな国のステーブルコインがLUNA(Terraのネイティブトークン)を通じて鋳造されるという論文。 UST(TerraのUSDステーブルコイン)を例に、この方法について簡単に説明します。

· まず第一に、UST は 1:1 の比率で米ドルに固定されています。

・USTがペッグ価格を超えた場合、1USDのLUNAを1USDに交換することができ、この時点でUSTは1USD以上の価値があり、売却することで差額を獲得できます。

· 逆に、UST が固定価格よりも低い場合は、いつでも 1 UST を 1 USD の LUNA と交換できます。

このモデルは発売以来疑問視されており、LUNA の誕生から崩壊前夜まで、暗号界のさまざまな著名人が LUNA はポンジ スキームにすぎないと警告してきました。それにしても、こんな危険な場所に次々と人がなだれ込んでくるのはなぜだろう?

シニョリッジ

ポンジスキームを理解するには、まずこの詐欺を設計した動機を理解する必要があります。LUNA の価格上昇に加えて、UST の大規模な導入にはシニョレッジという重要な利点もあります。

シニョリッジとは、政府が過去に通貨を発行して得た収入を表す経済概念です。具体的には、この用語は通貨の額面と生産コストの差を指すのによく使用されます。たとえば、1 ドル硬貨の製造コストが 50 セントの場合、シニョレッジは 50 セントになります。

暗号通貨の世界では、3 種類のステーブルコインすべてにシニョレッジ税が課されます。法定通貨に裏付けされたステーブルコインは通常、鋳造および破棄のプロセス中に約 0.1% のシニョレッジ税を課します。一方、過担保されたステーブルコインは、通貨保有者が支払う手数料と金利から収益を生み出します。アルゴリズムステーブルコインに関しては、最も高い鋳造率を持っています。ステーブルコインは、揮発性トークンにリンクされたメカニズムを導入することで、システムに入るすべての資金を、何もないところから創造されるシニョレッジに変換することができます。この仕組みにより、立ち上げコストが大幅に削減され、アンカリング率もある程度向上しますが、固有の脆弱性も伴います。

Anchor Protocol

LUNA はアルゴリズム ステーブルコインの歴史における奇跡です。これまでのアルゴリズム ステーブルコイン プロジェクトは、非常に短期間で失敗するか、大きく成長することができませんでした。 LUNA はステーブルコイン分野で 3 位の地位を獲得しただけでなく、決済ビジネスを開拓した数少ない企業の 1 つでもあります。

Terra が突然消滅する前、Terra には実際に優れた金融エコシステムがあり、Terra プロトコルに基づいて構築された 2 つの支払いシステム、CHAI と MemaPay がありました。 CHAI は韓国でもワンストップ決済チャネルを開設し、NIKE Korea や Philips など多くの企業と協力関係を築いています。 Terra の金融エコシステム内には、株式、保険、資産分割などに関するアクティブな契約もあります。実際、Terra はブロックチェーンの利便性と利点を現実世界にもたらすことに非常に成功しています。

しかし、残念なことに、これらの繁栄は、USTのさまざまな応用シナリオを着実に前進させたというよりは、ドグォンの詐欺に基づいています。ド・クォンはアンカー・プロトコルのアクセルボタンを押し、テラの成功と死を加速させた。

Anchor Protocol は Terra エコシステム内の分散型銀行で、20% APY のロスレス UST 預金ビジネスという非常に魅力的な貯蓄商品を提供しています (初期の設計では 3% APY でしたが、Do Kwon は 20% を主張しました)。現実世界の銀行が 1% の金利さえ提供できない場合、UST の APY は 20% です。そこで、USTの大型キャスティングと安定した販売圧力の謎のボタンをドグォンが見つけた。

この詐欺を維持するために、ド・クォンはTerraの後期段階で気が狂いそうになり、UST年率を維持するためにBTCを借り換えて購入しました(当時、年率を4%に下げるという提案がありましたが、Doクォン氏は、莫大な売り圧力)とUSTの安定性を知っていました。しかし、紙は決して火を保つことはできません.USTがカーブ3プールからDAIに移行して4プールを殺害した夜、USTの流動性が最低だったとき、綿密に計画された空売り攻撃がUSTを直接切り離し、第2層のシールドとして機能しましたBTC は UST の固定為替レートを守ることができず、代わりに空売り攻撃者に餌を与えました。この時、テラの巨大帝国は一瞬にして崩壊した。

パラレルワールド

他の平行世界があったとしたら、ドグォンはそのボタンを押すことに興味がなかったか、USTがプールを移動した夜に攻撃がなかったとしたら。テラは最後に死を回避できるのか?答えは「ノー」で、USTが攻撃を受けていないパラレルワールドでは、ポンドのせいでUSTは最終的に死ぬでしょうし、ポンドがなくても強制フックでUSTは死にます。別の通貨をペッグすることは非常に困難であり、たとえ空売り攻撃がなかったとしても、この脆弱性は多くの制御不能な出来事によって打ち破られるでしょう。

シュヴァルツシルト半径

シュヴァルツシルト半径は天体の物理パラメータであり、シュヴァルツシルト半径より小さい天体は必然的に崩壊してブラック ホールになることを意味します。

実際、この原則は天体だけでなく、LUNAなどのアルゴリズムステーブルコイン、さらには「ゴールドスタンダード」を採用する集中型ステーブルコインにも当てはまります。 LUNA と UST は双子であるため、どちらか一方が他方のシュヴァルツシルト半径になります。 USTが切り離されたり、LUNAに流動性の問題が発生したりすると、キャスティングメカニズムが通常どおり動作し続け、最終的には非常に急速に「ブラックホール」に崩壊します。

米ドルまたは米国国債を担保として使用する集中型ステーブルコインの場合、そのシュワルツシルト半径は集中型エンティティのセキュリティであると言えます。この集中化の問題には、銀行自身だけでなく、銀行やカストディアンも含まれます。 USDT と USDC の両方が長年にわたって存在し、この期間に無数の FUD を生き延びてきたことは誰もが理解していますが、その歴史は暗号通貨の世界と比較すると比較的長いにすぎません。世界中の中央集権的な機関が大きすぎて潰せないとは誰も保証できません。結局のところ、リーマン・ブラザーズも破産する可能性がある。ひとたび担保を失ったり、米ドルに償還できなくなったりすると(USDCは今年3月にそのような危機に遭遇しそうになった)、たちまち「ブラックホール」と化すだろう。

現実世界の通貨の歴史を振り返ると、これらのメカニズムは実際にブラックホールに崩壊しました。例えば、金本位制の崩壊は、戦時中の金準備の不均衡と中央銀行による大規模な紙幣印刷が原因でしたが、その金準備は紙幣の総印刷量と一致せず、民間人はその仕組みを全く知りませんでした。銀行には大量の金準備があった。取り付け騒ぎが起こって初めて、誰もが自分の手元にあるお金には価値がないことに気づき、最終的には中央銀行がお金を過剰に印刷することが合法になりました(現代の紙幣システム)。通貨が間接的にドイツマルクに固定されているスターリングポンドなど、別の通貨に固定されている場合、英国は一時的に、複数の国の通貨間の半固定為替レートシステムである欧州為替レートメカニズム(ERM)に参加します。 。 ERM では、参加国の為替レートは比較的狭い範囲で変動し、ドイツマルクが「アンカー」通貨として機能することがよくあります。これは間接的なフックと考えることができます。しかし、英国がERMで維持していた固定為替レートは、ドイツ統一による金利上昇や、輸出刺激のために金利低下を求める英国国内の経済圧力など、多くの要因によりますます持続不可能になってきました。

歴史上有名な黒い水曜日事件がこの瞬間に起こりました。ソロスはこのシステムの脆弱性を発見しました。ソロスと、長年裁定取引に従事していたいくつかの投資信託や多国籍企業は、市場で弱い欧州通貨を空売りし、これらの国は支出を余儀なくされました。通貨の価値を維持するために巨額の資金が必要です。

1992年9月15日、ソロスはポンドを大量に空売りすることを決定し、ポンド対マルク比率は2.8まで下がりました。この時点でポンドはEMRシステムから抜け出す寸前にある。 16日、英国大蔵大臣は同国の金利を1日で15%に引き上げたが、依然として効果はほとんどなかった。このポンド防衛戦争でイギリス政府は269億ドルの外貨準備を使い、中央銀行は1時間ごとに20億ドルのポンドを買い戻したが、それでも為替レートを下限の2.778ドルに据え置くことはできなかった。結局、それは惨めに失敗し、EMRシステムからの撤退を余儀なくされました。ソロスはこの戦いで10億ドル近くの利益を上げ、一度の戦いで有名になりました。 LUNA をショートするアプローチはほぼ同じです。

クレジットマネー

現代の貨幣制度は中央集権政府の信用に基づいて成り立っており、私たち一人ひとりの手元にあるお金は銀行や政府の借金であり、国の借金は借金の借金です。現代の通貨は本質的に「信用通貨」です。政府による継続的な国債発行は通貨の価値を切り下げ、インフレのサイクルを加速させるだけです。この通貨制度は人類史上最大のネズミ講である可能性がありますが、「お金」ということになると、ほとんどの人は法定通貨以外のことを考えません。これは、人々がシェリングポイントを受け入れているためです。詐欺が長く続くと、十分に、それは「現実」になります。ブロックチェーン上に安定した通貨を確立したい場合は、一定量のポンジを受け入れなければならない可能性があります。

米ドルの購買力の推移(出典:Tencent News)

反射

したがって、ブロックチェーン上で通貨を構築する方法についての私の個人的な見解は次のとおりです。

· ボラティリティは低いが、変動は許容されており、十分な流動性がある。

· いかなる法定通貨にも強制的に関連付けられていません。

· 導入のための需要と供給の指標を追跡します。

· Pond の存在をある程度受け入れ、このコインをシェリングポイントにします。

· 現実世界の支払いを結び付けるための十分なアプリケーション シナリオ。

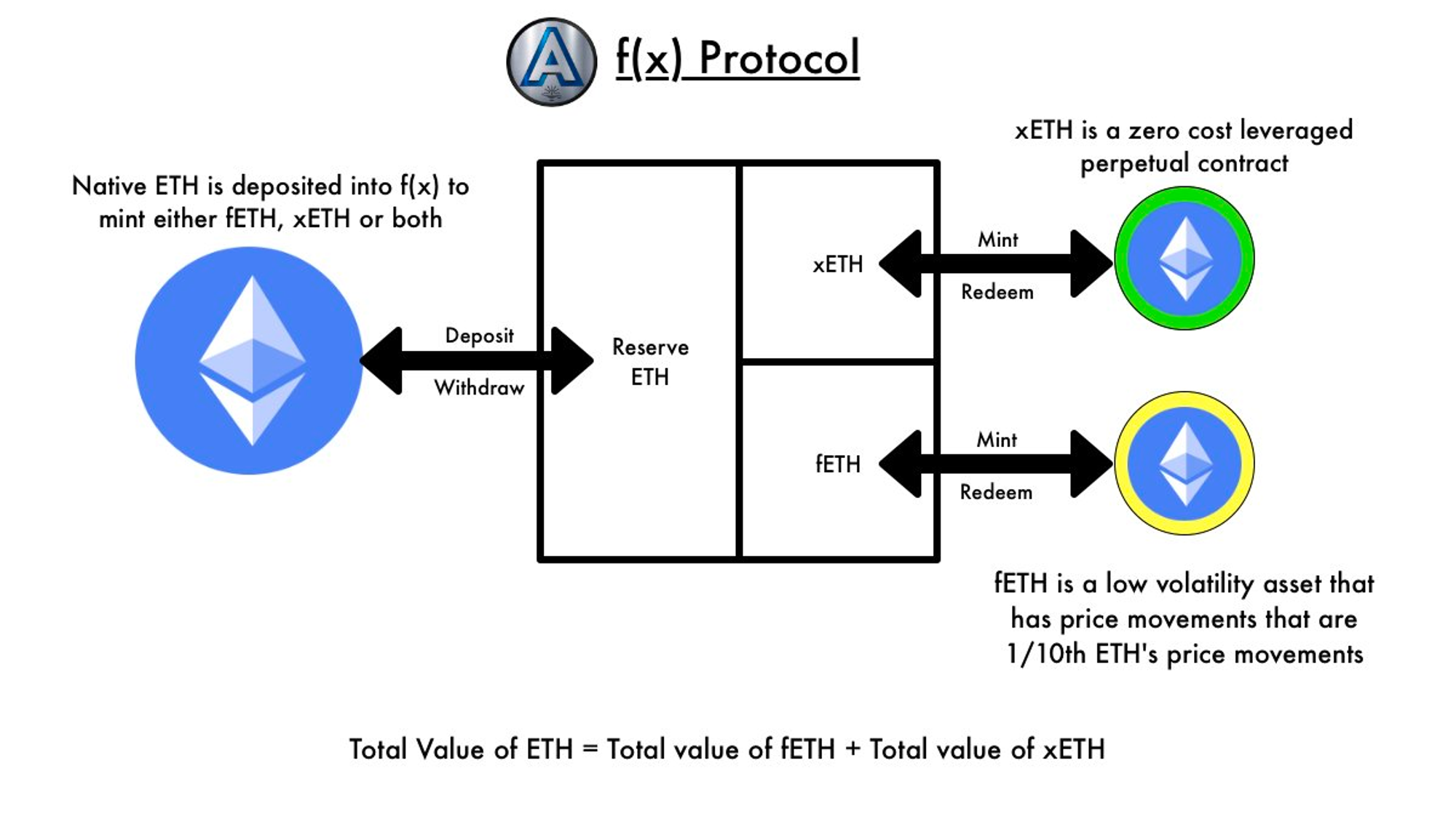

フローティング ステーブルコイン、f(x) プロトコル

f(x) は、集中化リスクと資本効率の問題を軽減しながら、安定した資産に対する仮想通貨スペースのニーズを満たすように設計された ETH 段階的レバレッジ プロトコルです。 f(x) プロトコルでは、「フローティング ステーブルコイン」または fETH と呼ばれる新しい概念が導入されています。 fETH は固定値に固定されておらず、代わりにネイティブ イーサリアム (ETH) の価格変動の一部で利益または損失します。 xETHと呼ばれる補完的な資産も作成されており、これはゼロコストのレバレッジETHロングポジションとして機能します。 xETHはETHの価格変動のほとんどの変動を吸収し、fETHの価値を安定させます。

画像出典:f(x)公式X

・fETH:価格がネイティブETHの価格変動の1/10(ベータ係数は0.1)の低ボラティリティETH資産。たとえば、今日のETH価格は1,650ドル、鋳造されたfETHは1,650ドル、価格も1,650ドルです。明日、ETH の価格は 1,485 ドルに下がりますが、fETH の価格は 1,633.5 ドルのままであり、その逆も同様です。単純に、90% ステーブルコイン + 10% ETH として理解することもできます。

· xETH: ゼロコストでETHのロングポジションを活用し、ETHの変動を吸収してfETHの価格を安定させます(すなわち、β>1) これらのxETHは、(ETHのロングポジション需要サポートシステムを通じて) DeFiで取引できます。

この機構によりβ係数を調整することができる。

β

金融において、ベータは、市場全体に対する資産またはポートフォリオのボラティリティを定量化するために使用される指標です。これは資本資産価格モデル (CAPM) の重要なパラメーターであり、資産の期待収益とリスクを見積もるために使用されます。

計算方法

ベータは回帰分析によって計算され、通常は個々の資産のリターンと市場全体のリターン(多くの場合、SP 500 などの市場指数で表されます)を比較します。数学的には、ベータは次のような回帰式の傾きです。

総資産利益率 =α+β×市場収益率

このうち、α はリスクのない状況での資産の期待収益を表す切片項、β は市場収益に対する資産の感応度を表す傾きです。

説明する

· β = 1: 資産のボラティリティは市場全体のボラティリティと一致します。

· β >1: 資産は市場に比べてより不安定です。つまり、市場が上昇または下降すると、この資産はより大きく変化する可能性があります。

· β < 1: 資産は比較的安定しており、市場よりも変動が少ないです。

· β = 0: 資産は市場収益と相関関係がありません。通常は国債などのリスクのない資産です。

· β < 0: 資産は市場リターンと負の相関関係にあり、このような資産は市場が下落するとプラスのリターンが得られる可能性があるため、ヘッジ効果があります。

動作原理

f(x) プロトコルは、担保として ETH と、その担保に裏付けられた低ボラティリティおよび/または高ボラティリティ (ベータ) トークンのみを受け入れます。 ETHを提供すると、ユーザーはETHの価格と各トークンの現在の純資産価値(NAV)に基づいた金額でfETHおよび/またはxETHを鋳造することができます。代わりに、ユーザーはいつでもNAV ETHを準備金からfETHまたはxETHに引き換えることができます。

fETH と xETH の NAV は ETH の価格に応じて変化するため、いつでもすべての fETH の合計値とすべての xETH の合計値が ETH 準備金の合計値と等しくなります。このようにして、すべての fETH および xETH トークンは NAV によって裏付けられ、いつでも引き換えることができます。数学的に言えば、不変式はいつでも成立します。

式では、neth は ETH 担保の数量、peth は ETH の米ドル価格、nf は ETH の総供給量、pf は ETH の基準価額、nx は xETH の総供給量、px は xETH の基準価額です。 。

このプロトコルは、ETH 価格の変化に基づいて NAV を調整することで fETH のボラティリティを制限し、ETH リターンの 10% (βf = 0.1 の場合) を fETH 価格に反映できるようにします。このプロトコルは同時に、f(x) の不変式 (式 1) を満たすために、ETH リターンを超える量だけ xETH NAV を調整します。このようにして、xETH はレバレッジド ETH リターン (トークン化され、資金調達コストはゼロ) を提供しますが、fETH は低いボラティリティを示し、どちらも信頼できる分散型のままです。

リスクモデル

実際、この考え方では、fETH は xETH に依存して存在する必要があり、xETH の需要が十分に大きくないと fETH の 0.1 β 係数を維持できなかったり、変動が大きすぎたりすると維持できなくなります。このプロトコルでは、システム全体の健全性レベルを計算するための CR 式が導入されています。

CRは担保価値の合計をfETHのNAV合計で割ったもので、パーセンテージに基づいて4つのリスクレベルが設定されます。

システムの CR が、βf = 0.1 を維持する能力が危険にさらされるレベルまで低下すると、システムのリスク管理システムは、システムを過剰担保に戻す 4 つの段階的に強力なモードを開始します。各モードは CR しきい値を設定します。このしきい値を下回ると、システム全体の安定性を維持するために追加の措置が開始されます。各モデルで説明されているインセンティブ、料金、制御は、CR が指定されたレベルを下回っている限り有効であり、たとえば、レベル 3 がアクティブな場合、レベル 1 と 2 もアクティブであることを意味します。 CR が関連レベルを超えて上昇すると、自動的に回復します。

· レベル 1 - 安定モード: CR 値が 130% より低い場合、システムは安定モードに入ります。このモードを開始すると、fETH の鋳造が無効になり、償還手数料がゼロに設定されます。 xETHの償還手数料が増加し、xETHマイナーはfETH保有者から少額の安定化手数料の形で追加の報酬を受け取ります。

· レベル 2 - ユーザー リバランス モード: CR 値が 120% より低い場合、システムはユーザー バランス モードに入ります。このモードでは、ユーザーは fETH を ETH に交換することで報酬を獲得でき、残りの fETH 保有者は安定モードと同様の方法で安定手数料を支払います。このようにして、ユーザーは償還時に fETH の NAV をわずかに上回る収益を得ることができます。このモードでは、fETH の償還手数料はゼロに設定されます。

· レベル 3 - 再び合意バランス モード: CR 値が 114% より低い場合、システムは合意リバランス モードに入ります。このモードは、プロトコル自体がリバランスのためにリザーブを使用できることを除いて、レベル 2 と同等です。レベル 2 のリバランス アクションは収益性が高く、プロトコルよりもユーザーの応答性が高いため、このモードがトリガーされる可能性は低いですが、追加の保護層が作成されます。このモードでは、プロトコルは fETH リザーブからの ETH を使用して市場で購入し、その後 AMM から fETH を書き込みます。このメカニズムを使用すると、fETH の NAV は、このシナリオでプロトコルが得るリバランス安定化手数料を単純に削減します。

レベル 4 - 資本再構成: 最も極端なケースでは、プロトコルは、xETH を鋳造するか、fETH を購入して償還することによって、資本再構築のために ETH を調達するためのガバナンス トークンを発行する機能を備えています。

結論

f(x) プロトコルは、変動を制御してステーブルコインを作成する方法を提案しています。このアイデアは興味深いですが、fETH が市場で比較的安定している必要があり、xETH の普及率が十分に高いため、依然として明らかな欠点があります。しかし、これは確かに非常に革新的なアイデアであり、ブロックチェーンが分散化を前提として現代の信用通貨と同様のシステムを確立しようとすると、必然的に失敗します(成功する前に集中化する必要があります)。したがって、十分なアプリケーションシナリオと低いボラティリティと流動性の2点に焦点を当てる必要があります。私は個人的に、一部のミーム トークン (Dogecoin など) にはアプリケーション シナリオを開発する可能性があると考えており、安定性を計算する新しい試みを行っているのは f(x) だけではありません。確かな忍耐と寛容。

参考文献

1. f(x) ホワイトペーパー

2. Terra Money: Stability and Adoption

3. 通貨の非国有化