原作者: ベン・バシュ

オリジナルコンピレーション:ブロックユニコーン

分散型金融 (DeFi)、非代替トークン (NFT)、メタバースは、エキサイティングな新しい暗号ネイティブ インターネットの基礎を形成していますが、概念としての暗号/Web3 は (新しい技術パラダイムはもちろんのこと) 存続しなければ、持続しません。一般の人々のニーズを満たし、独自の閉鎖的なニッチ市場から解放されます。感謝祭を仮想通貨金融のユートピアを見せびらかして過ごした人たちにとって幸運なことに、長年にわたって単に「金融の未来」と呼ばれてきた後、仮想通貨はついにブロックチェーン技術に基づいて構築された消費者向けのサービスが数多く登場し始めているようだ。日常的な金融アプリケーションの精力的な開発。この非保管金融(NoFi)アプリケーションの増加傾向により、暗号通貨は一般市場で大量に採用される明確な機会を見つけるようになりました。決済、スケーリング、スマートコントラクト、ウォレットインフラストラクチャ、およびDeFiプロトコルにおけるイノベーションがなければ、NoFiアプリケーションはこれまでの投機的な暗号通貨採用の波の上に構築することはできません。現在、毎月 500 万人から 1,000 万人がブロックチェーン上で取引を行っていますが、ゼネラル・ファイナンシャルのサービス市場には数十億人が参加しており、これは、ノンカストディアル・ファイナンス (NoFi) による開発を待っている巨大な潜在市場がまだ存在することを意味します。

同期開発

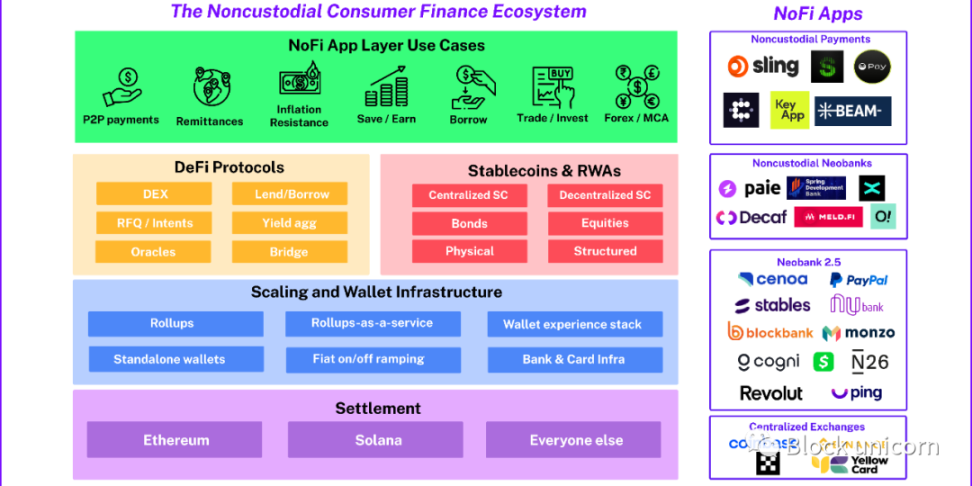

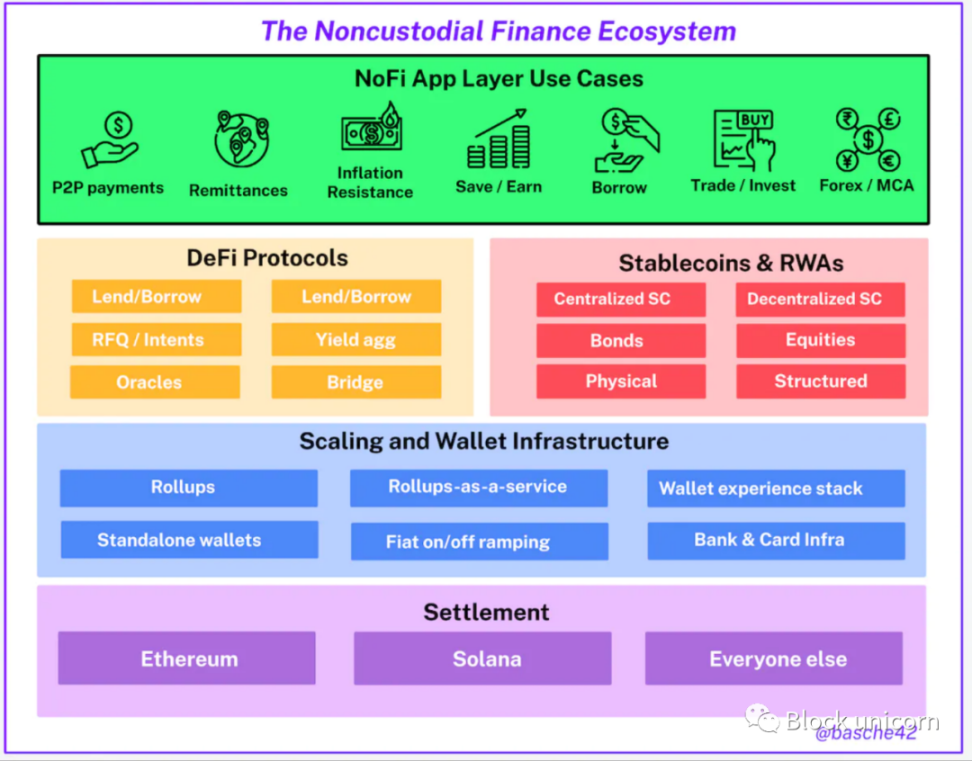

新しいテクノロジー パラダイムの採用の初期には、同様のアイデアや問題領域を中心に、時にはわずかに異なる解決策や仮説を伴う並行開発が行われることがよくあります。私は、ウォレット エクスペリエンス スタックに関する以前のブログ投稿でこの点を強調しました。これは、Web3 におけるウォレット対応の ID とコマースのための B2B ミドルウェア エコシステムの収束を表しており、さまざまなプレーヤーがさまざまな方法でこの問題に取り組んでいます。消費者金融の Web3 の世界でも同様のことが起きており、ウォレット、決済アプリ、新興銀行、集中型取引所はすべて、実際の機能を備えたブロックチェーン レールによって実現される、いくつかの一般的で明白なユースケースを中心に収束しています。いくつかの例を見てみましょう。

非ホスト型支払いアプリケーション

暗号通貨の皮肉の 1 つは、おそらく暗号通貨の誕生以来、最も明白な典型的なユースケースである決済が、実際に開発され勢いを増しているのは最後になっていることです。ビットコインやイーサリアムなどの不安定な資産を使った支払いは明らかにニッチなアクティビティであり、DeFi や NFT などをサポートしていましたが、ブロックチェーン決済が本格的に普及し始めたのはステーブルコインと安価なブロックスペースの出現があってからでした。

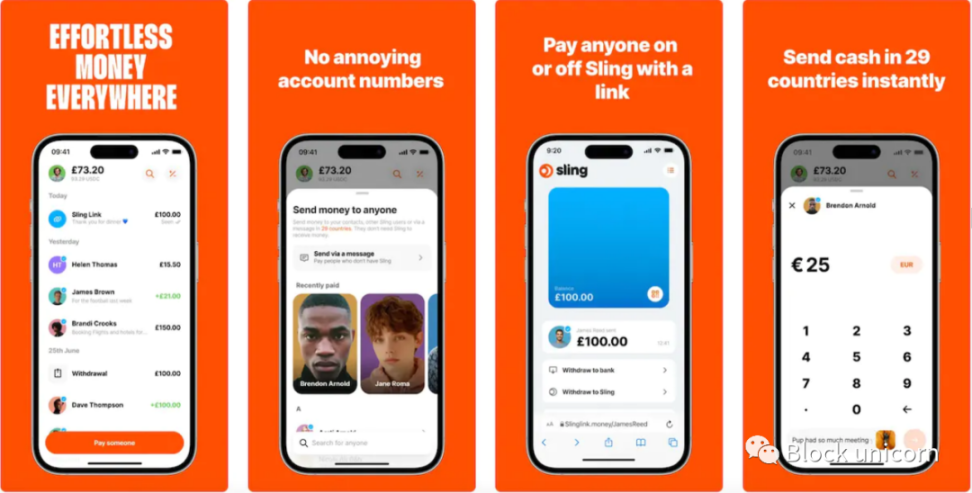

暗号通貨ウォレットの最も基本的な機能であるトークンの送信は、ついに Web2 レベルのエクスペリエンスを提供できるほど人間的になりました。現在、流行の消費者向け「暗号通貨 Venmo」や、Eco の Sling や Beam などのグローバル決済アプリなど、これを実現することに重点を置いたアプリやインフラが数多く登場しています。コミュニティのクラウドファンディングや、ミーム トークン $SEND 用の AA (Account Abstraction) を活用したピアツーピア支払いアプリの構築も行われています。

暗号通貨ウォレットとは異なり、これらのアプリは初期の Cash アプリの機能を簡素化したバージョンに似ており、多くの場合、学生や若者向けのピアツーピア支払い、特に外国人や送金業者への送金サービスの提供に重点を置いています。

ノンカストディアル/セミカストディアルの新銀行

一部の新興非保管フィンテック企業は、狭い決済ユースケース (それ自体が巨大なユースケース) をターゲットにしていますが、他の企業は、より包括的なアプローチを自社のサービスに採用し、決済とステーブルコイン、仮想通貨多通貨アカウント、投資の追加メリットを組み合わせています。機能、および従来の銀行およびカード システムと統合された暗号通貨と法定通貨のハイブリッド口座です。 Decaf や Paie (どちらも Solana アプリ) のようなプロジェクトや、Ovvious が提供する今後のリンクされた IBAN スマート コントラクト ウォレットが私たちの念頭にあります。マレーシアの亡命政府でさえ、ポリゴンにスプリング開発銀行と呼ばれる国民のための非保管型ネオバンクを設立している。明確に言うと、これらは集中型のエンティティであり、その集中型機能ではユーザーに代わって従来の KYC 金融システムと対話しますが、その基本的な機能と価値提案は、チェーン上のユーザーの対話にあります。かつては銀行を使用する必要があった(または銀行に挑戦する)機能の多くがオンチェーンに移行し始めており、これらの非保管型ネオバンクは、オンチェーンの融資、借入、利回りなどすべてを活用するための簡素化されたインターフェイスをユーザーに提供します。優れたユーザーエクスペリエンスと取引プロトコルのすべての機能を実現します。場合によっては、非保管型の新しい銀行機能が従来の銀行機能と組み合わせられることになりますが、ユーザーの金融「タスク」がオンチェーン上でますます移行するにつれて、従来の金融システム(中央集権型取引所などは現在、暗号通貨ユーザーを管理し始めています)も同様の影響を及ぼします。 )はますます愚かなスイッチのようになってきています。

新しい銀行 2.5

これまでのノンカストディ決済アプリやネオバンクの大部分は新興の暗号ネイティブのスタートアップでしたが、ユーザー向けにノンカストディアルサービスを設定する既存のネオバンクやセミカストディアルサービスなど、既存のネオバンク/チャレンジバンキング分野でも大きな活動が見られました。ウォレットを提供し、暗号サービスを提供します。また、カストディアル形式で同様のサービスを提供する、暗号通貨に焦点を当てた新しい銀行および投資モデルも提供します。正確には Web3 ノンカストディアルの新しい銀行ではありませんが、ブロックチェーン技術を直接的または間接的に使用してサービスを提供しており、このカテゴリを「新しい銀行 2.5」と呼ぶことができます。トルコに本拠を置くCenoaは、トルコやアルゼンチンなどの地域に重点を置き、現地通貨変動の影響を最も大きく受けている国のインフレヘッジとして、米ドルのステーブルコインやオンチェーン利回りプロトコルにアクセスするためのカストディソリューションをユーザーに提供しています。もちろん、最も最近(そしておそらくより重要なことは)PayPalです。PayPalは、保管暗号通貨の売買を超えて、EVMベースのステーブルコインや、アフリカのイエローカードと同様のコンパニオン埋め込みウォレットへと暗号通貨への進出を拡大しました。典型的なフィンテック企業自体が仮想通貨ネオバンクになることに加えて、ブラジルの NuBank、ドイツの N 26、英国の Monzo と Revolut、米国の Cogni も同様の道をたどっています。ネオバンクは競争環境で運営されており、昔ながらの消費者銀行に対する挑戦者とみなされていますが、仮想通貨業界では挑戦者から挑戦者へと変化していることに気づきました。暗号化サービスへの投資を増やすことで、従来の金融と暗号化を組み合わせた新しいタイプの銀行になりつつあります。これらの従来型の大手消費者銀行が同様の考え方を始めても不思議ではありません。

集中交換

集中型取引所は、暗号通貨分野で最も古い「アプリ」の 1 つであり、暗号環境における「集中化」を表していますが、独自の非保管ウォレットと準スーパーアプリを強化しており、中央取引所を通じて成長しています。これらの「フィンテック」暗号通貨のユースケースの多くは、最新のインフラストラクチャによって提供されています。 Binance Pay (USDT または TRON USDT で表示されることが多い) は、特にラテンアメリカの国境を越えた送金チャネルや新興市場で広く普及しており、日常的に使用されています。 Coinbase は、メイン アプリで USDC 利回りを提供し、Coinbase Wallet アプリでステーキング ロールアップに加えて、Base のセミペイメント機能 (Beam Eco など) を提供して、既存のユーザーに金融サービスを提供します。集中型取引所は既存ユーザーに金融サービスを提供するのに有利な立場にあり、ますます多くの新たなユースケースを捉えるためにスタンドアロンウォレットなどの成長分野に投資してきました。

正確な範囲とアプローチは異なるかもしれませんが、上記のすべてのプレーヤーは何に集中し始めていますか?それは何ですか?実際の消費者向け暗号通貨フィンテックのユースケース、初期の製品市場に適合する可能性がありますか?

ユーザーとユースケース

仮想通貨ネイティブ経済のアーリーアダプターについては多くのことが書かれていますが、仮想通貨にとって最も重要なユーザーベースは明らかに「アーリーマジョリティ」(ジェフリー・ムーアの言葉)です。日々の金融商品の悩みを解決します。アーリーアダプターからアーリーマジョリティに移行するには、テクノロジーパラダイムが、何か新しいものに価値を見出そうとするアーリーアダプターから、生活の中で何かを成し遂げようとしているだけのアーリーマジョリティまで、「キャズムを越える」必要があります。

ムーア氏はまた、通常何が起こるかについても説明した。まず、「ボウリングのピン」のセットのように、一連の垂直的なユースケースが出現し、昇進するが、隣接するユースケースが水平的であり、一般化が十分な機会を提供するため、一緒に「落ち込む」可能性がある。それはすべて、初期のユースケースが集中する「竜巻」で最高潮に達し、初期の大多数による大規模な採用によって促進され、巨大な統合された勝ち組プラットフォームと、製品と市場の適合性を見つける一連のアプリケーションが作成されます。私たちの非保管金融の世界では、竜巻がどのようなものかを私たちに描写する、次のような「ボウリングのピン」が出現するのを見てきました。

支払う

前述したように、A から B に価値を送信することは暗号化の設計では非常に明白ですが、長年にわたり、暗号化された支払いの重要性は目新しいもの、または一部の非常にローカルな暗号化アプリケーション (または犯罪) にすぎません。古典的なリファレンスユースケースには実際の勢いさえないというのは、暗号通貨サークル内での冗談になっています。しかし、これは急速に変化しており、まず興味深いのは、TRONとBinanceが新興市場の日常的な支払いで本格的な勢いを増しており、現在ますます多くの暗号アプリケーションレイヤーが消費者の支払いの位置を変更するために「それはうまくいく」と頭を包もうとしていることです。もちろん、ここでの重要なきっかけは、非カストディアルフィンテック分野の他の部分で定着しているUSDT、BUSD、USDTなどのステーブルコインの出現です。大まかに言えば、暗号通貨が見ている支払いのダイナミクスは、2 つの短期的な領域と 1 つの中期的な領域、つまりピアツーピアの Venmo のような支払い、送金支払い、B2C 支払いに分けることができます。 Venmo の Web3 バージョンの作成は、おそらく最も明白な暗号分散アプリケーションですが、実際には、暗号のフルパワーは、ステーブルコイン、安価な第 2 層ネットワーク、シード ホスティングなし、アカウントの抽象化の出現によってのみ可能になります。消耗品として実現できます。これらと同じ特典が、ラテンアメリカとの国際送金支払いにも適用されます。<>アメリカとアフリカ<>ヨーロッパ間の送金回廊では、大量の暗号通貨送金トラフィックが見られ始めています。

インフレ抵抗

特に新興国市場では、インフレ抵抗は支払いや送金と密接に関係しています。ここでも主な要因はステーブルコイン、特に米ドルのステーブルコインです。通貨が弱い、または不安定な国の人々は富を守る方法を探しています。ラテンアメリカは再びこの傾向の最前線にあり、不安定な通貨背景を考えると予想されることですが、人々が金本位制である米ドルを維持しようとしているため、価値の維持という観点からこの傾向が見られます(悪気はありません)金融オタクへ)。非保管金融アプリは、何らかの方法で法定通貨から交換する限り、世界中の誰にでも基本的な米ドルへのアクセスを提供できます(多くの場合、従来のFXチャネルよりも簡単/安価です)。これらのドルは保管され、利付口座に入れられ、互換性のあるウォレットを持っている人であれば世界中のどこにでも、ますます低コストで送金することができます。

貯蓄/収入

余剰現金を持っている人は誰でも、この価値を保存し保存する場所が必要です。そして、収益と利息を得るために使いやすく消費者に優しいインターフェースをユーザーに提供するオンチェーンインフラストラクチャを活用した保管金融アプリケーションが登場しています。オンチェーンの金利はかつては低かったが、オフチェーンの債券環境に合わせて集中型ステーブルコイン発行会社がより積極的な金利政策をとったことで、オンチェーンの金利がオフチェーン金融市場の金利に近づいた。 DeFiがブーム期に持っていた普通預金口座金利に対する基本金利の大きな利点がなくても、さまざまな許可不要の利回り商品により、人々は依然として(比較的に)効果的に貯蓄を増やすことができます。安定または優良通貨ペアに対する DEX LP のポジション、保守的なマネーマーケットのポジション、ステーブルコインのリスクフリーレート、および保守的な収益集計戦略はすべて、Be に関係なく、ユーザーに代わって保管されていない金融アプリケーションにオンチェーン収益の潜在的な源泉を提供します。安定した資産(これにより、このような状況でのインフレヘッジのユースケースが拡大します)、またはあらゆる変動性資産/投資資産に適用されます。このエクスペリエンスの概要は、Instadapp や Zerion など、ユーザー エクスペリエンスに重点を置いた Web3 ネイティブ アプリで確認できます。これらのアプリでは、1 ~ 2 回のクリックで利益ポジションに資金を入金できます。また、前述の Cenoa のようなアプリでも見られます。消費者向けアプリケーションであり、完全に「節約」機能に限定されています。

ローン

世界の信用のほとんどが低担保/無担保であるため、オンチェーン借入は融資よりも消費者に提供するのが困難ですが、それでも興味深い進歩と革新が見られます。保管なしの金融アプリは、この点に関してはまだ全面的に取り組んでいません (実際にユーザーに暗号通貨ローンを提供している Binance を除く) が、基盤となるプロトコルとその機能が進歩すれば、この状況はすぐに変わることが予想されます。インターフェイスの中央に渡します。 MakerDAO の Spark プロトコルを使用すると、固定金利 3.19% で DAI を借りることができます (そして、オプションのリンクされたデビット カードで利用できます)。これは、ローン担保を 2 倍提供する用意がある限り、今日の環境では非常に魅力的です。現在の金利と信用スコア制度の下では個人向けローンの価格が高く設定されており、実際にお金を使わずに購入するために低金利のローンを確保したいと考えている個人向けの借り手を引きつけるかどうかは興味深いところだろう。 Alchemix は「自己支払いローン」を提供しています。これは車の購入や住宅の頭金に適している可能性があります。ゴールドフィンチのようなDeFiプロトコルは無担保融資に深く進出し、オフチェーンビジネスにサービスを提供しており、このアイデアは何百万もの中小企業に拡大する可能性があり、学んだ教訓は、よりアクセスしやすいものを構築しようとする次のラウンドに間違いなく情報を提供するでしょう。オラクルベースの無担保モデル、シビル後の評判モデル、またはより魅力的な機能を備えた革新的な新しい担保付き融資プロトコル。 「究極のボス」は不透明で中央集権的なオーウェル的信用機関と伝統的な銀行信用エコシステムであり、DeFiがより良いソリューションを提案すれば、アンカストディアル・ファイナンスはそれを消費者に提示できるようになる。

外国為替/複数通貨口座

留学生、駐在員、フリーランサー、デジタル遊牧民などの特定のユーザー グループにとって、複数の通貨を定期的に扱うことは生活の一部です。ある通貨で支払いを受けているが自国通貨を送金する必要がある、SaaS アプリを別の通貨で支払う必要がある、複数の顧客やパートタイムの仕事が複数の通貨で支払いを行っているなどは、すべて通貨間で移動する必要があるものの例です。通貨 迅速な資金交換。従来の銀行システムを介してこの交換を行うと、煩雑で時間がかかり、費用がかかる可能性があり、一部の人にとっては管理費が実際に法外に高額になる可能性があります。保管されていない金融アプリケーションによって提供されるステーブルコインと分散型取引所(DEX)を通じて、人々はニーズに応じて送信、交換、または保存できる複数のステーブルコインを含む「暗号マルチ通貨アカウント」を持つことができます。これらの同じユーザーグループの間では、マルチ通貨アカウントは非暗号通貨フィンテック/新興銀行アプリケーションの人気の機能となっており、より多くの暗号通貨新興銀行がこれらのユースケースに焦点を当て、既存のフィンテックが代替手段としてブロックチェーンを模索し始めています。のユースケースは、時間の経過とともに収束し始めると予想されます。

トレーディング/投資

取引は暗号通貨の最初の中核的な使用例であるため、リスク資産に投資し、さらには取引する機会は、従来のフィンテック業界が推進してきたものであることを指摘することを除いて、ここでの議論にはあまり時間を費やしません。一方、株式の面では (ロビンフッドを考慮してください)、正規のユーザーは、保管金融テクノロジー アプリがユーザーに明確に提供するものを要求しています。分散型取引所 (DEX)、ブリッジ、およびアグリゲーターにより、消費者アプリケーションがユーザーに非保管暗号通貨取引を提供することが比較的簡単になり、ユーザーはある程度のリスクを負うことができます。より多くの実世界資産トークン化 (RWA) がオンチェーンに導入されるにつれ、暗号通貨、株、FX、不動産から債券まで、あらゆる取引を 1 つのアプリケーションから提供できる見通しが、カストディアル フィンテック アプリケーションで明らかになります。デジタルドル DeFi 利回りプロトコルが現在のインフレをヘッジし、毎月の貯蓄目標を達成できるのであれば、同じアプリを使用して残りの資金を最新の注目の暗号通貨や株式に単純に投資してはどうでしょうか?

実装モデル

もちろん、問題空間の周りで起こる同時進化は、解決空間の周りでの同時進化を伴います。大規模市場で合理的に競争できる NoFi アプリケーションがついに見え始めたため、さまざまなアプローチを支えるいくつかの共通点が見えてきました。高レベルの決済層から始めて、アプリケーション層まで進んでから、いくつかの重要な技術的トピックについて詳しく見ていきましょう。

マルチパーティ計算 (MPC)、アカウントの抽象化、その他のシード フレーズの排除

今後 10 億人のユーザーが 24 単語のフレーズを安全に保存するつもりはないことは明らかであり、過去 12 か月間、暗号通貨業界はこのミームをほぼ真剣に受け止め、さまざまな実装、標準、およびソフトウェア開発ツールを展開してきました。 dApp 開発者は、暗号ウォレットを使用して Web2 スタイルのログイン エクスペリエンスを提供します。この領域については、ウォレット中心のエクスペリエンス スタックの記事で詳しく説明していますが、Web2 スタイルのログインおよび回復機能を提供する安全なセルフホスト ソリューションが NoFi アプリケーション層の成長にとって重要であることは繰り返し述べます。特定の実装が MPC、スマート アカウント、またはその 2 つのハイブリッドに基づいているかどうかにかかわらず、NoFi アプリケーションは最新かつ最高のウォレット エクスペリエンス スタック ミドルウェアのイノベーションを活用し、それらを一般に提供しています。 Eco from Beam は、ERC-4337 準拠のスマート アカウントと Optimism (および近々 Base) 上のアカウント抽象化インフラストラクチャを活用して、種なしのオンボーディング プロセスと 5 セント未満の支払いエクスペリエンスを提供します。ユーザーがこれまでにウォレットを設定したことがない場合でも、リンクからアクセスできます。

Solana

有名なイーサリアムファンとして、私はソラナの功績を称賛しなければならないことを認めざるを得ません。 Sling、Decaf、Key.app はすべて Solana 上で実行され、おそらくこれらは存在する 3 つの最もスムーズな NoFi アプリです。 Solana は常にコストの面で優れていますが (分散化のトレードオフにもかかわらず)、NoFi 分野における Solana の注目に値する存在は、アプリ ビルダーの質と日常ユーザーに対する価値の位置付けです。そのため、イーサリアムのサイドチェーンエコシステムはコストと速度の点で急速にSolanaに追いつきつつありますが、革新的なNoFiユーザーエクスペリエンスの観点から見ると、Solanaのアプリケーションエコシステムはいくつかの面で一歩先を行っている可能性があります。

ザップ、メタトランザクション、インテンション

ブロックチェーンの意図と MEV の将来についてはあまり詳しく説明しませんが、ユーザーに代わって簡単なトランザクションを可能にするために複数のオンチェーン操作をパッケージ化することは、投機家だけがアクセスできるものではないことだけを述べておきます。最高の指値注文価格。一緒に実行される複数のトランザクションのオンチェーンの「ザップ」や「スキーム」であっても、ユーザーの希望を表すオフチェーンの署名付きメッセージであっても、NoFi アプリケーションは、複数の種類のトランザクションとトランザクションに似た命令を組み合わせて利用して、簡単に提供することができます。ユーザーが探しているコンテンツを見つけます。 NoFi アプリでは、「USDC に変換して保存」ボタンや「ETH に変換してステーク」ボタンなど、これらの小さな摩擦が間もなく削除されることがわかります。

Block unicorn 注: Zaps とは、ワンステップ/ワンクリック操作にまとめられた一連の対話型プロセスを指し、Zap と呼ばれます。

暗号通貨と従来の金融銀行および決済システムの融合

この NoFi (ノンカストディアルファイナンス) の波で私たちが導入されているもう 1 つのテーマは、いくつかの意味のある方法での暗号通貨と従来の金融の融合です。その 1 つは、これらのアプリケーションを運用するエンティティは、銀行との関係を確立したり、一部の銀行インフラストラクチャ プロバイダーと提携したりすることで、ユーザーに付加価値を加えることができる場合が多いということです。本質的に95%が非保管ウォレットである非保管ネオバンクは、暗号通貨サービスや銀行口座に法定通貨を追加して、これらのアプリケーションが提供する価値をさらに高めることができます。給与の一部を非保管ウォレットに自動的に入金できるため、ウォレット内の他のサービスの価値が高まり、必要性が高まります。また、食料品店でスワイプまたはタップして暗号通貨で支払うことができるため、価値がさらに高まります。ユーザーはこれらのサービスを使用する際に実名認証を使用する必要があり、これは匿名性の一部を放棄することを意味しますが、ほとんどのユーザーにとって実生活はすでに「実名認証」であり、これにより暗号通貨がよりよく生活に統合されるだけです。 VisaとMastercardはすでに支払い用のEVM上でスマートアカウントとアカウント抽象化を実験しており、ユーザーインターフェイスでオンチェーンとオフチェーンをリンクするハイブリッドの世界がより一般的になってきています。

実物資産のトークン化

前述したように、ますます多くの高品質な現実世界の資産がトークン化され、他の方法では不可能だった新しいタイプの消費者金融商品が可能になっています。最も明白で直接的な方法は、ステーブルコイン自体を使用することです。 CircleやTetherなどの発行者は、数十億ドルを短期債に投資してトークンを発行しており、財務省債やその他の短期オフチェーン証券からの収益をオンチェーンのステーブルコイン保有者に渡すケースが増えている。もう一つの例は、仮想通貨投資家が Ondo Finance などのプラットフォームから入手できるオンチェーン米国国債の最近の波です。実名認証を通過する必要がありますが (使用したい製品によっては地域制限があります)、それが完了すると、ユーザーフレンドリーなオンライン環境でかなりの収益を得ることができるようになります。複雑な証券アプリをクリックして閲覧する必要がなく、チェーンウォレットを利用できます。より価値のある現実世界の資産がトークン化されてオンチェーンに持ち込まれるにつれて、通常のユーザー向けにより多くの潜在的な金融商品が生み出されます。

なぜ今なのか?

なぜこれらのユースケースで爆発的な成長が見られるのか (好むと好まざるにかかわらず、TRX チェーンには 200 万 DAU があります)、また PayPal のような本格的なプレーヤーさえも参加し始めている理由を理解するには、いくつかの要因に注目する必要があります。 , 彼らは力を合わせて物事を前進させます。

ステーブルコイン

現在、NoFi が急速に台頭している第一の、そして最も明白な理由は、ステーブルコイン エコシステムの成熟です。デジタルドル(および増え続ける他の法定通貨のリスト)は、これまでのところブロックチェーンのキラーアプリであることは間違いない。ほとんどの例で説明したように、ステーブルコインは、不安定な仮想通貨ではできない、実際の日常の商取引の生命線です。デジタルで摩擦のない法定通貨は、さまざまなアプリケーション、地域、ドメインに浸透しています。この勢いは衰えることなく加速しており、Circleだけでも2023年上半期の260億ドルのUSDC発行から7億ドル以上の収益を上げており、すでに2022年の総収益を超えている。

テザーは巨額の利益を上げており、このままいけばシステム上重要な米国債の保有者になる可能性がある。しかし、膨大な発行総額や収益統計よりも重要なのは、一般のユーザーや企業、特に発展途上国の人々において、これまで銀行サービスをまったくまたはほとんど利用したことがないユーザーや企業が、上記の日常的で必要な作業を行うために採用されることです。先進国市場では、主流での爆発的な使用はまだ見られていませんが、状況が変わる可能性があると信じる理由があります(これについては後で詳しく説明します)。

拡張ソリューションの成熟度

ブロックチェーン スケーリング戦争では、実用化の観点からトリレンマでの勝利を時期尚早に宣言したくありません。ブロックチェーン スケーリング エコシステムには構築する必要のあるアーキテクチャ、エンジニアリング、分散化がまだたくさんありますが、私たちは分散型ブロックチェーンは、日常的な使用を終了するにはあまりにも高価で扱いにくくなりました。 Solana の取引コストはほぼ無視できるレベルまで削減され、イーサリアム エコシステムの「マンハッタン プロジェクト」スタイルのロールアップ中心のロードマップへの重点が、ようやく実際の成果を示し始めています。 EIP 4844 によるロールアップ コストの大幅な削減だけでなく、zk スペースでまだ実現されていないスケーリングのメリットもすべて享受でき、さらに、活発な L2 インフラストラクチャ エコシステムの構築も見られるでしょう。これにより、アプリケーションは、制御、パフォーマンス、収益化を最大限に高めるために、アプリケーション専用の「Rollapps」を簡単に起動できるようになります。暗号通貨全般、特にイーサリアムはスケーリングに「厳しい時期」を迎えており、これらの取り組みにより、ハードスコアクロスだけでほぼすべてのユースケースに適合できる、優れた「十分な」L2 ソリューションが生み出されています。その結果、NoFi アプリケーションは、複数の優れた、常に改善されているネットワーク オプションから選択できる、暗号通貨史上最も寛容なブロックスペース環境に参入しています。

ウォレットテクノロジーの革新

前述したように、MPC、アカウント抽象化スマート アカウント、GAS レス トランザクションなどの製品、および Privy や Web3 Auth などの製品は、ディープ ネイティブ ウォレット機能を備えた暗号化機能の上に構築したいアプリケーション向けに、「ウォレット スタック」全体を結び付けます。プログラムの開発者は、より便利な方法を提供しています。暗号ネオバンクやノンカストディアルフィンテックアプリケーションの次の波では、ユーザーはシードフレーズを心配したり、ウォレットをインストールしたりする必要がなくなる。これらのブロックチェーンはついに十分に安価になっただけでなく、わずか数行の JavaScript コードで最先端のスマート アカウントとスムーズにやり取りできるアプリケーションを追加することもできます。

マクロ尾波

暗号通貨自体から一歩下がって、暗号通貨が運用される状況に目を向けると、暗号通貨を取り巻く世界がこの NoFi イノベーションをより魅力的で必要なものにする方向に進化していることがわかります。特に通貨安の発展途上国では、インフレのボラティリティが勢いよく戻ってきており、国際的および国内のインフレのボラティリティへのエクスポージャーを回避したいという願望が高まっています。電子商取引は地球の隅々まで浸透しようとしていますが、地元の銀行業務や決済インフラが脆弱な地域、またはインターネットへのアクセスが不足している地域では、従来の金融テクノロジーの革新に対する熱意が抑制されてきました。市場効率化への長くて退屈な道のりは、集中化された(つまり高価な)仲介業者を排除することによって推進されています。

競争の手段としてのブロックチェーン

上記のすべての要素やその他の要素が組み合わさって、ブロックチェーンにフィンテック アプリケーションで競争するための複数の「手段」を提供します。仮想通貨は、投機的な将来の価値観やイデオロギーに依存するのではなく、この新興の NoFi 領域における価値提案に、地味で具体的な現実を組み込み始めています。

取引コスト

集中型仲介業者には一定の利益要件があり、価値をある場所から別の場所に移動させるために集中型仲介業者が増えるほど、消費者や企業からより多くの利益を集めることができます。ブロックチェーンには仲介者をスマート コントラクトに組み込む機能があり、本質的に少ないリソースでより多くのことを実行できます。国際決済の取引コストの削減において、仮想通貨が勝ち始めていることがこれほど明らかな分野は他にありません。国際電信送金システムを使用して 2 国間で送金するには 100 ドル近くの費用がかかりますが、USDC を介した送金の費用は 1 ドル未満です。見通し上、ガスコストとスケーラビリティは問題ではなくなるため、仮想通貨決済システムの取引コストにおける明らかな利点は、ブロックチェーンの使用を通じてあらゆる消費者向けおよび企業向けのサービス提供に浸透することになるでしょう。これを達成するには、回収できるすべての利益が必要になります。このようにして回復されます。自律型DeFiプロトコルは金融からより多くの「利益空間」を設計する可能性があり、NoFiアプリケーションはより優れた金融商品を通じてこれらの利益を消費者に還元することができます。

構成可能性

構成可能性は単純な相互運用性よりも大きく、エコシステム内のさまざまな部分がどのように相互に接続してより高次で複雑な価値を生み出すかを指します。最も基本的な観点から、EVM ウォレットベースの NoFi 製品は、他のオンチェーン EVM ウォレットで支払いを行い、DeFi プロトコルと対話し、他のアプリケーションから ID NFT を読み取り、ウォレットを使用する EVM アプリケーション ロジックを作成する機能を即座に取得します。これは一般的な相互運用性やネットワーク効果と密接に関係するやや抽象的な特性ですが、暗号通貨の独自の構成可能性により、さまざまなサービスを組み合わせてエンド顧客の価値を高めることができます。次のプロパティ (パーミッションレス) と組み合わせると、NoFi ビルダーは、ユーザーがブロックチェーンに接続できるようにするときに、即座に巨大なサンドボックスを獲得し、トランザクション、貸し出し、融資、支払い、またはそれらの組み合わせやそれらに基づいて構築されたものを簡単に有効にします。

許可は必要ありません

フィンテック アプリケーションを構築する場合、他の補完的なプロバイダーや付加価値サービスとの統合は、面倒で高価で時間のかかるプロセスになる可能性があります。暗号プロトコルの統合とはまったく異なります。なぜなら、これらのプロトコルの一部を使用する場合、まだ UX の問題がいくつかあるかもしれませんが、世界中の誰もが自分のアプリケーションをウォレットにすることができ、Compound または Aave にプラグインして基本的な「節約」を追加できるという事実には変わりありません。 」機能をアプリに追加します。この許可不要の統合により、イノベーション サイクルが短縮され、魅力的な金融商品やエクスペリエンスを構築するための幅広い潜在的な構成要素が実現します。

ビジネスのフットプリントと責任の軽減

ノンカストディアルファイナンスのより興味深い側面の 1 つは、ノンカストディアルファイナンスをフィンテックプレーヤーにとって魅力的なアプローチにしているのですが、それは、ユーザー、開発者、その他のサービスが関与する、ノンカストディアルの性質自体によって生み出される責任の異なる分割です。前述の許可不要の性質に加え、非保管主義により、DEX 取引などをアプリケーションに統合する際の最初の事前の摩擦が軽減されるだけでなく、(多くの管轄区域において) 法的規制の観点から従来の株式取引の統合が容易になります。あなたにはそうする能力があります。同じことが融資などのアクティビティにも当てはまります。これらのアクティビティは通常、従来の銀行のみに限定されていますが、DeFi プロトコルを通じてウォレットを持つ誰でも (顧客を含む) アクセスできます。 NoFi アプリケーションは、一連の金融サービス、BD ライセンス、MTL ライセンス、またはオンチェーン (および正確な管轄区域) や規制対象のサードパーティ プロバイダーを移動する機能を考慮に入れることができれば、銀行ライセンスさえも提供できます。規制されたスイッチとして。実際のアドバイザーによる、より分散化されたオンチェーンの資産管理に関する実験さえ行われています(繰り返しになりますが、これは法的なアドバイスではありません)。これは、金融サービス分野でより幅広い潜在的なプレーヤーが存在する可能性があることを意味するため、フィンテック アプリケーションの開発方法を完全に混乱させます。ビジネスのオフチェーンのフットプリントを最小限に抑え、トランザクション インターフェースにかかる税金などを通じて収益を上げることで、NoFi アプリケーションは実際に、暗号通貨以外ではアクセスできない市場にアクセスできるようになります。

ユーザーエクスペリエンス (UX)

ユーザー エクスペリエンス (UX) は仮想通貨金融サービスの潜在的なセールス ポイントですか?大量採用を達成できないのはユーザー エクスペリエンスのせいだと思いましたか?暗号化ユーザー エクスペリエンスを向上させるためにまだ必要な作業を損なうことは望ましくありませんが、時間の経過とともに、暗号化テクノロジーが非暗号化テクノロジーに比べてユーザー エクスペリエンスに大きなメリットをもたらすことが実際に期待できます。ログインと支払いを例に挙げます。これを完全に実現するには、一定数の暗号化対応アプリと、すでにウォレットを持っているユーザーが必要ですが、ユーザーは自分の秘密鍵を管理しているため、追加情報を入力することなくウォレットに接続するだけで支払いが可能で、これがより良いサービスにつながります。時間の経過とともに web2 よりも優れたエクスペリエンスが得られます。銀行から国際送金する際の煩わしい電信送金画面と比較すると、即時暗号通貨支払いは、最速の Web2 対応のものよりも基本的にクリック数が少ない可能性があります。現在、UX は暗号通貨に反対しているのと同じくらい有利ですが、それはすぐに変わり、(上記の理由のいくつかにより)、本質的に逆さまの主権のある UX の機会が開かれます。これは、ウォレットが暗示する UX のシンプルさです。セックスの魅力は、まったくの使いやすさの点でユーザーを魅了します。

次は何ですか?

ノンカストディアルファイナンス(NoFi)はスイートスポットに入り始めており、この機会を争うプレーヤーの数は今後数年間で桁違いに増えると思います。この分野は非常に競争が激しくなるだけでなく、フィンテックと新しい銀行業務の既存の競争力学と融合し、この 2 つがダイナミックな全体となるでしょう。誰が勝者となるかを正確に予測するのは難しいですが、注目に値する今後の方向性がいくつかあります。

社会と社会金融

このすべての非保管金融 (NoFi) コンテンツとほぼ並行して、繁栄している分散型ソーシャル ネットワーク エコシステムがあり、その大部分は暗号通貨を中心に展開しています。 Lens、Farcaster、BlueSky などのプロトコルは、ソーシャル アプリケーションにまったく新しい設計空間を切り開き、このソーシャル ネットワークの設計が爆発的に拡大するにつれて、クリエイターやその他の企業によるビジネス モデルの革新が、新興の NoFi メタフィールドと融合する可能性があります。先週、Friend のソーシャル トークンに関する暗号通貨 Twitter の奥深くで非常に興味深い実験が行われており、「分散型ソーシャル ネットワーキング (De-So)」の分野で行われており、双方が相互に影響を与えることになります。おそらく最も影響力のある例は、Twitter/X が暗号通貨決済に参入した場合に何が起こるかということです。さらに、コミュニティファイナンス、マイクロローン、社会保険、ベーシックインカムプログラムなどのオンチェーン実験も現在進行中であり、これらの実験はようやく技術的に比較的簡単な開発となってきました。

B2C メッセージングと会話型ブロックチェーン コマース

XMTP のようなメッセージング プロトコルは、Coinbase Wallet のような消費者ウォレットだけでなく、B2B 指向のエクスペリエンス スタック プロバイダーである Dynamic.xyz でも、ついに消費者ウォレットでの採用が見られ始めています。これは、消費者と dapp、さらには販売者との間の会話を含む可能性のある、非常に強力な一連のビジネス ユース ケースを示唆し始めています。会話によるサポート、販売、マーケティングがウォレットベースのコマースに参入し、NoFi アプリケーションにさらなる検討層がもたらされます。彼らは(Decafが消費者ウォレットとマーチャント暗号PoSソリューションで行っているように)それ自体がB2Cプラットフォームになるのでしょうか、それともユーザーに代わってアプリケーションがトランザクションメッセージングをサポートできるようにする、ブロックチェーンコマースの汎用クライアントになろうとするのでしょうか?これにより、信頼できるビジネス コミュニケーションというまったく新しい領域が開かれることになりますが、AI がすべてのデジタル コミュニケーション チャネルを妨害し、スパム送信者がより効果的になるにつれて、その状況はさらに悲惨なものになります。

エクスペリエンス スタック プロバイダーは、アプリケーション シナリオとして NoFi にさらに重点を置くようになる

この記事や私の他の記事で言及されているウォレット エクスペリエンス スタック プロバイダーは、業種としての NoFi にますます重点を置くようになると予想しています。ゲーム、NFT、従来の DeFi に加えて、これらの消費者向け金融アプリケーションはミドルウェア製品の価値提案を完璧に体現しており、Web3 トラックで Web2 のようなエクスペリエンスを提供します。この分野には資金豊富な企業やプロジェクトが 40 社以上あり、彼らの注目がより優れた NoFi 開発ソリューションやより多くのキラー アプリケーションの出現につながるでしょう。

先進国市場でもようやく勢いが出てきた

初期の NoFi の進歩の多くは、新興市場に焦点を当てているか、これらの新興市場に関係する人々が関与していました。これらの地域の市場は一般に十分なサービスが提供されていないのに対し、富裕国の消費者は過剰なサービスを受ける傾向があるため、これは直感的に理にかなっています。しかし、上で説明した力がシステム内で作用するようになると、消費者がいくつかの明白な側面で過剰なサービスを受け、いくつかのそれほど明白ではない側面で十分なサービスを受けられない状況で、ますます多くのイノベーションが起こるのが見られるでしょう。これは、発展途上国から先進国へのイノベーションの段階的な拡散という形をとる可能性が高い。

アンマネージドスーパーアプリ

最後に、この記事では NoFi アプリケーションに対するさまざまなアプローチを想定していますが、これらの金融上の「未完成の機能」が少数の有力なプレーヤーによって集約されて、WeChat や GoTo に似た「非管理型」ネットワークを作成する可能性は十分にあります。」 。これらのアプリは上記のすべてを実行するだけでなく、ある種の dApp ブラウザ (または、おそらく、小さなアプリケーションの「アプレット」スタイルのフレームワーク) を通じて分散型インターネット全体を接続します。一部の一般的な Web3 ウォレットは確かにこれが実現することを望んでおり、多くがこれを投資テーマとして資金を集めています。現在の Web3 オールインワン ウォレットの 1 つがスーパー アプリケーションのサイズと適用範囲に達する可能性があると思いますが、それは既存の巨大テクノロジー企業やスマートフォン メーカー、あるいはより焦点を絞ったマス マーケットや NoFi からのものである可能性が高いと思います。より限定された予備的範囲の観点からのアプリケーション。

仕上げる

私はオンチェーン文化から直接得られる完全に前衛的なユースケースに興奮していますが、完全に分散化されたインターネットとメタバースには時間がかかります。NoFi は現在存在しており、暗号通貨から初期の大多数のユーザーへの架け橋となっています。

[免責事項] 市場にはリスクがあり、投資には注意が必要です。この記事は投資アドバイスではなく、ユーザーはこの記事の意見、見解、結論が自分の特定の状況に適しているかどうかを検討する必要があります。それに応じて自己責任で投資してください。