LDトラックウィーク観察(05/15~05/21)

まとめ

ステーブルコイン:最初のレベルのタイトル

LSD:まとめ

ETH L2:ステーブルコイン:

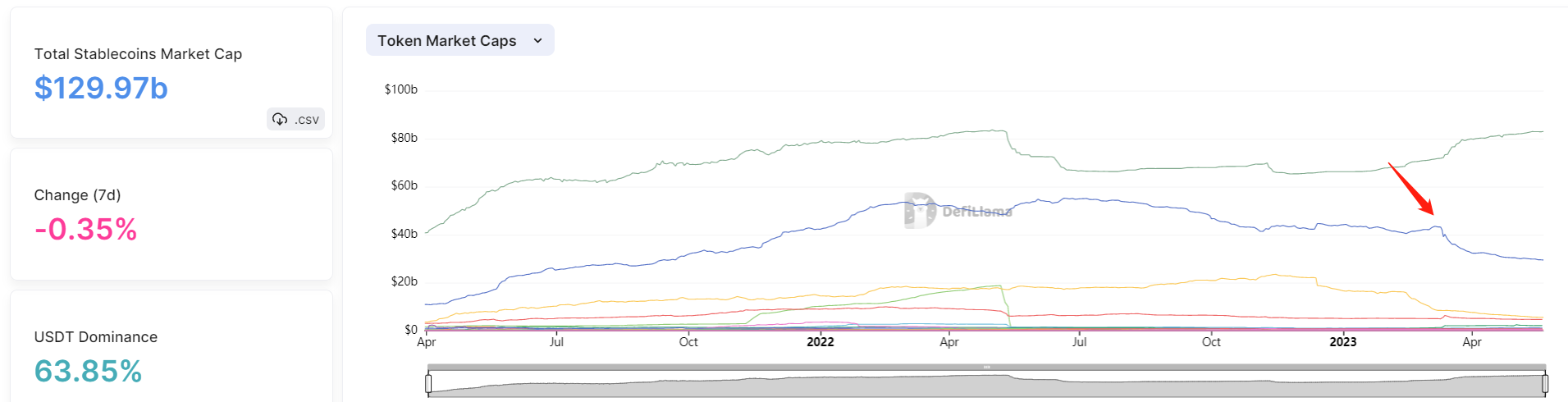

DEX:ステーブルコイン部門の総市場価値は、2023年初めの1,375億米ドルから1,299億米ドルまで縮小し続けている。同セクター内では、USDCの時価総額は下落傾向にあり、300億ドルを下回り、2021年9月の水準に戻っている。 USDT の市場シェアは成長を続けており、その市場シェアは 63.85% に達しています。 crvUSDステーブルコインが発売され、人気は平均的で、担保は1,000万米ドル未満です。

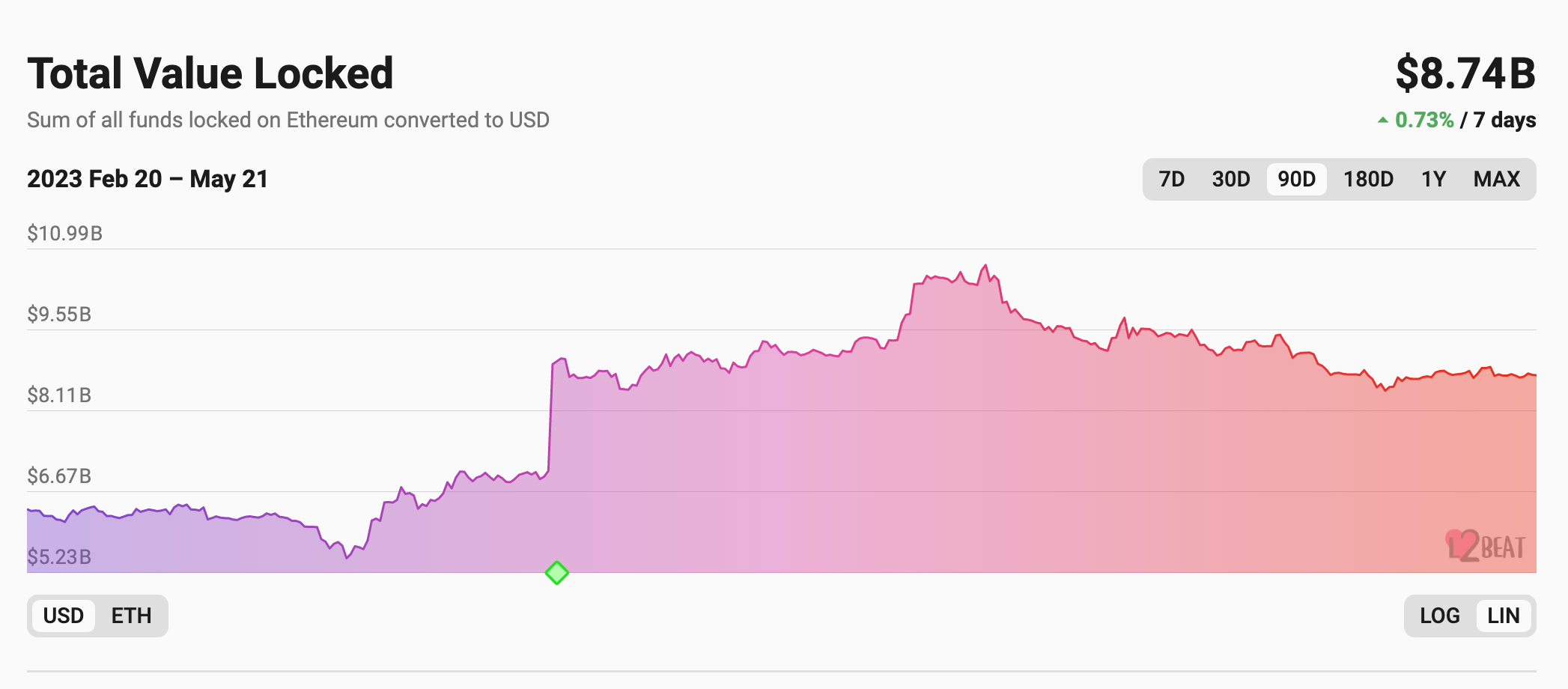

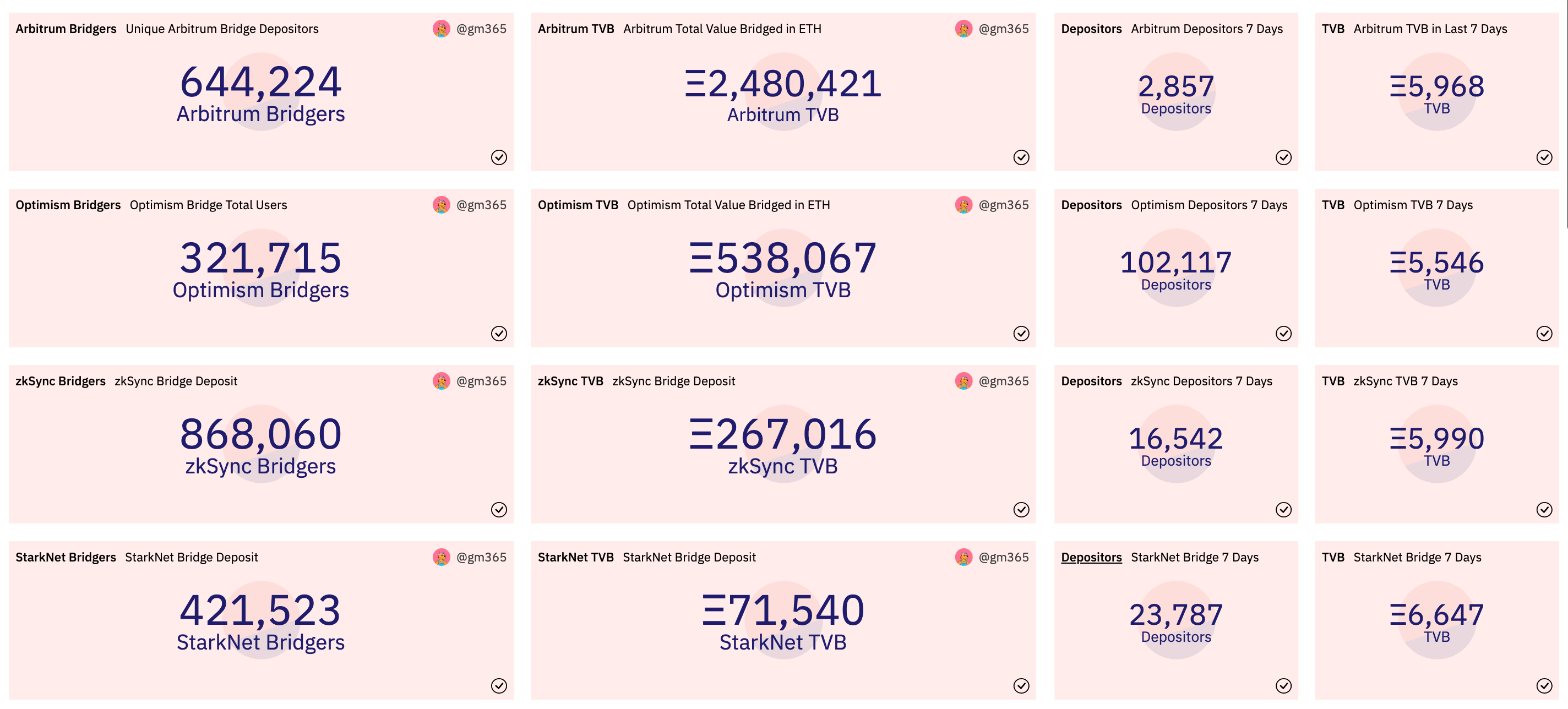

今週、ビーコンチェーンにプレッジされたETHの量は前月比0.51%増加し、次の増加幅に近づいた(検証者の数が589,824人に達すると、ETHプレッジの増加の上限は1日あたり1800人の検証者から上昇する) 1 日あたり 2025 年まで)、現在の ETH プレッジ率は 17.29% に達しています。レイヤ 2 全体の TVL は過去 1 週間で大きな変化はなく、ロックされた総額は 87 億 4,000 万米ドルです。このセクター内では、Arbitrum TVL がわずかに低下しましたが、依然としてレイヤー 2 TVL の 65.7% の市場シェアを保持しています。しかし、ブリッジETH数の観点から見ると、4大L2の数はすでに非常に接近しており、その中でもスタークネットのブリッジETH数は6647ETHに達しており、ZKシリーズのL2にも徐々に資金が流入しつつあります。

RWAs:デリバティブDEX:

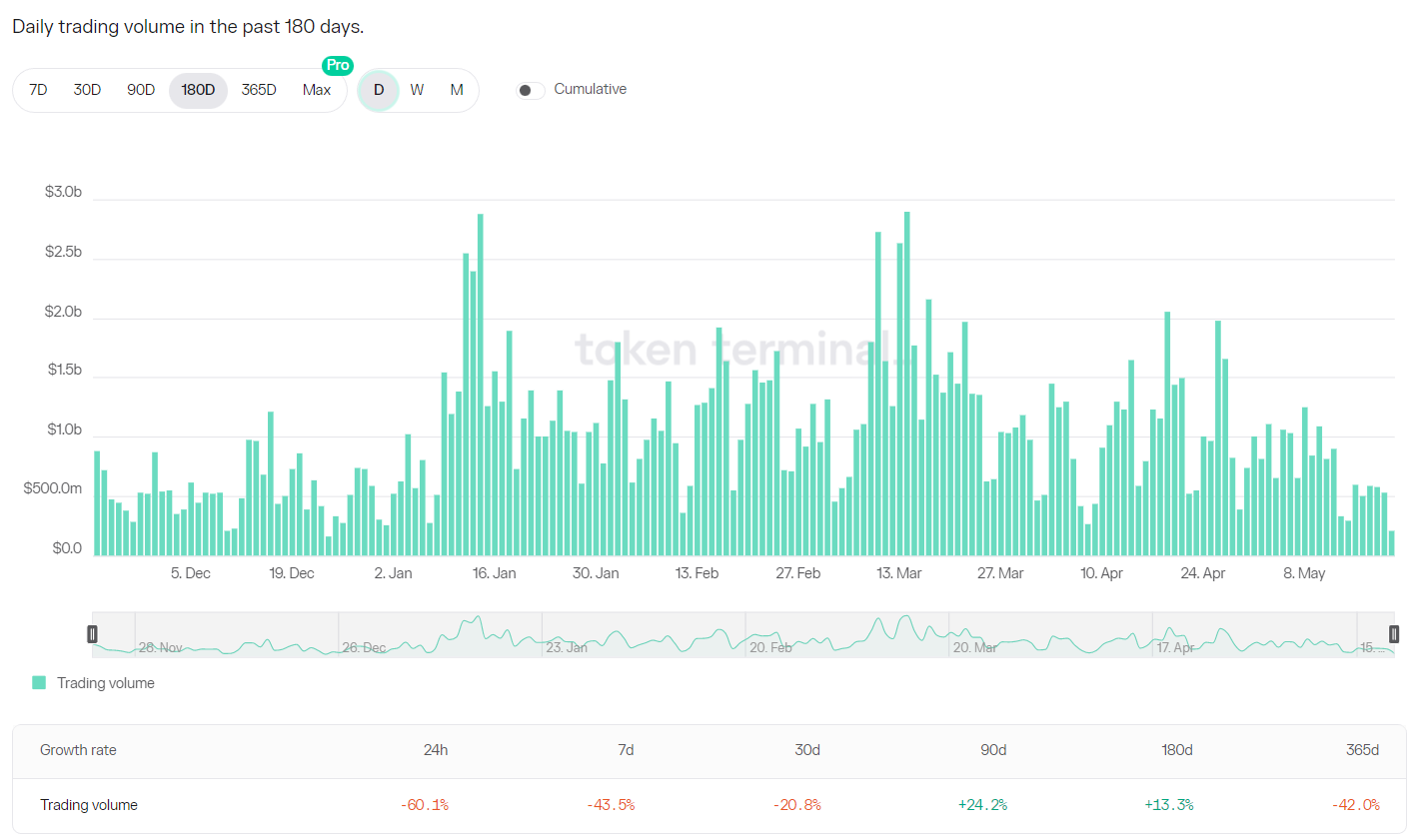

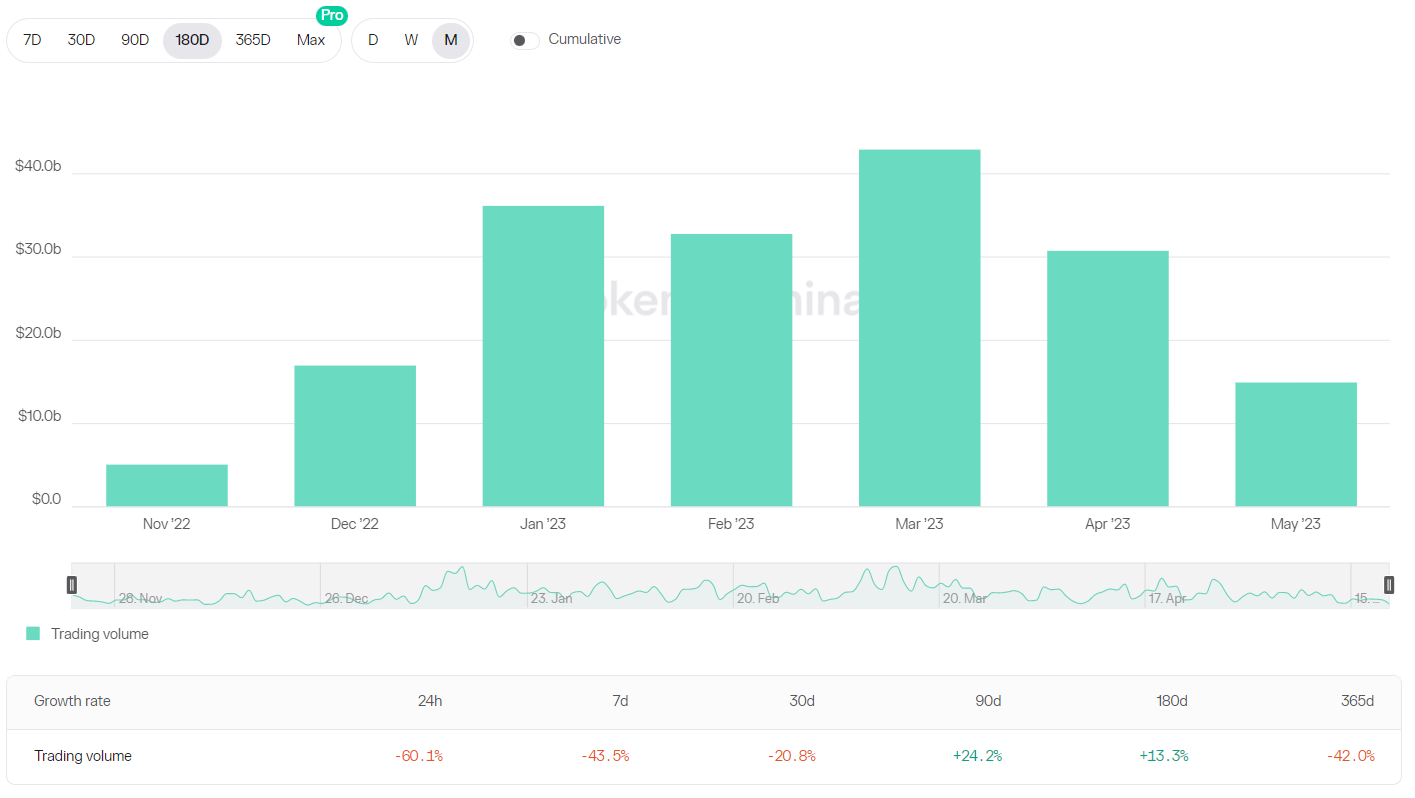

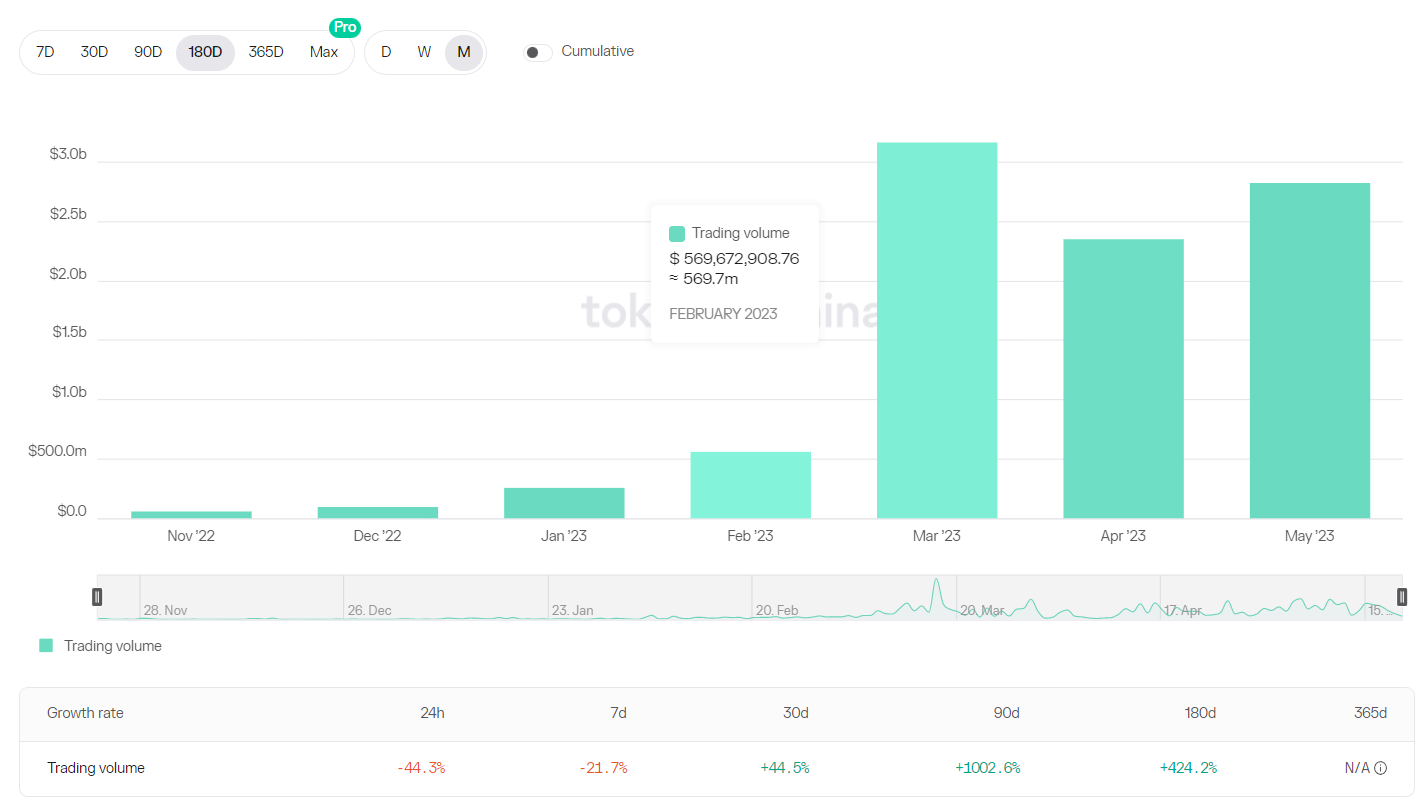

5月以降、デリバティブDEX全体の取引高は減少を続けている。主要プロトコルの日次出来高は4月の日次レベルから50%以上減少し、建玉は約20%減少している。トランザクション量の減少により、プロトコル収益が減少し、プロトコル収益が減少し、TVL は 5% のわずかな減少を経験しました。

安定した通貨トラック

ソース:defillama,LD Capital

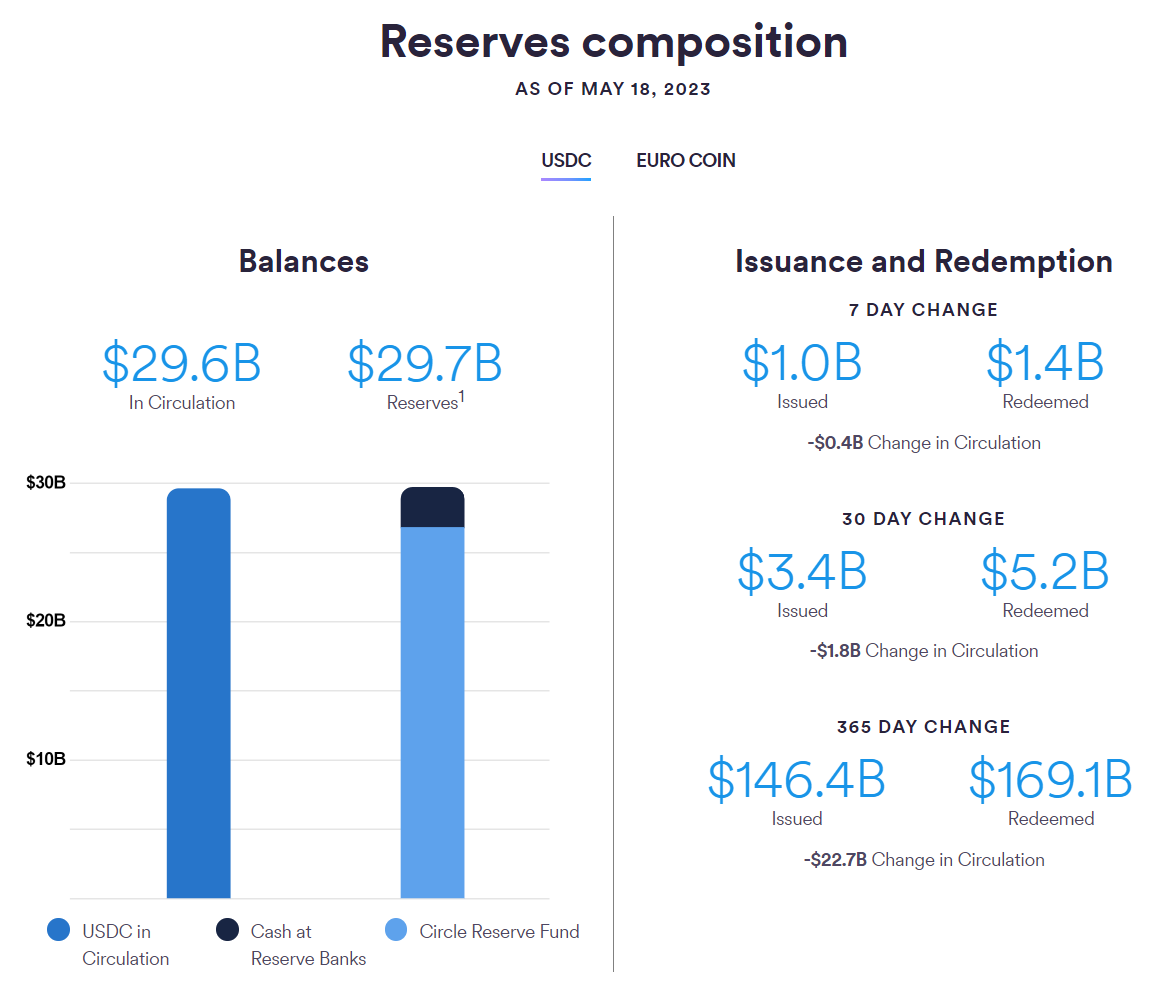

サークル公式サイトのデータによると、5月18日時点でUSDCの流通総額は296億米ドル、資本準備金総額は297億米ドルで、時価総額は2021年9月の水準まで下落している。先週のUSDC発行額は10億ドル、償還額は14億ドルに達し、流通額は4億ドル減少した。

ソース:サークル公式サイト,LD Capital

サークル公式サイト

ソース:duneanalytics,LD Capital

ソース:

ソース:MakerDAO 融資契約 Spark は、5 月 9 日にメインネットを正式に開始しました。現在の担保総額は 746 万米ドルで、純借入資金は 100 万米ドル未満です。,LD Capital

ソース:

LSD

スパーク公式サイト

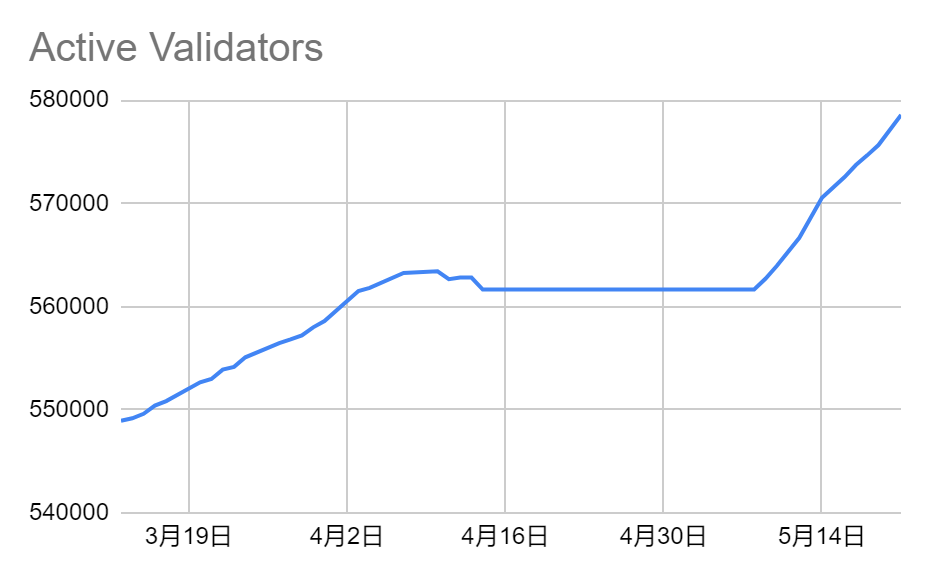

今週、ビーコンチェーンにプレッジされたETHの量は前月比0.51%増加し、次の成長範囲に近づき、現在のETHプレッジ率は17.29%*に達しました。今週、誓約されたETHの量は18,514,148に達し、前月比0.51%増加、検証者の数は578,573人に達しました。589,824人に達すると、ETH誓約の増加の上限は1日あたり1,800人の検証者から2,025人に上昇します1 日あたりの検証者数が次の増加間隔に入ります。この状況は最速で 7 日、9 日以内に発生すると予想されます。

出典: LDキャピタル

図: ビーコン チェーン バリデーターの数は増加し続けています

*統計的基準はETHロック/ETH供給であり、分子にはビーコンチェーンにプレッジされたETH、ビーコンチェーンに預けられたが検証のためにまだアクティブ化されていないETH、およびビーコンチェーンによって報酬を与えられたETHが含まれます。

出典: LDキャピタル

図: ETHプレッジの収益率は先週から低下

画像の説明

出典: LDキャピタル

LSDFiのLybra Financeは目立っているが、その持続可能性には疑問がある。 Lybra プロトコルの TVL は 7 日間で 225% 上昇し、価格は 7 日間で 565% 上昇しました。現段階では、プロトコルの TVL の現在の上昇の主な理由は次のとおりです。マイニング通貨の特性によってもたらされる価格-TVLスパイラルであり、プロトコル自体はリスクとリターンの不均衡により形成されており、長期的な成長限界は改善されておらず、同時に単一通貨協定の誓約額は協定の発行額を下回っており、流通量はインフレ状態にある。

イーサリアム L2

最初のレベルのタイトル

イーサリアム L2

画像の説明

出典: LDキャピタル

ソース:duneanalytics,LD Capital

画像の説明

過去 1 週間で、arbitrum、optimism、starknet、および zksync Total Value Bridged の数は僅差であり、その中で、starknet のブリッジが 6647 ETH で最も高く、arbitrum は先週から大幅に下落し、zksync は反発しました。

最初のレベルのタイトル

レイヤー 2 週間のイベントの概要

副題

1. Optimism メインネットの Bedrock アップグレードは 6 月 7 日 00:00 に実行されます。

Bedrock はオプティミズム システムのメジャー アップグレードであり、公式ドキュメントによると、Bedrock のアップグレードにより次の 5 つの改善が行われます。

(1) コスト削減

Bedrockは最適化されたデータ圧縮戦略を通じてデータコストを削減し、大幅なコスト削減が見込まれるが、関係者は具体的な範囲については明らかにしなかった。同時に、Bedrock はデータを L1 に送信する際の EVM 実行に関連するガスコストを削除し、コストをさらに 10% 削減できます。

(2) 入金確認時間の短縮

プロトコルの以前のバージョンでは、デポジットの確認に最大 10 分かかる可能性がありましたが、Bedrock では、L1 再編成の処理を改善することで、この時間を 3 分未満に短縮できると期待しています。

(3) 証明モジュール性の向上

(4) ノードのパフォーマンスの向上

オリジナル バージョンの「ブロックごとに 1 つのトランザクション」モデルを複数のトランザクション (単一のロールアップ「ブロック」内の複数のトランザクション) にアップグレードすると、ノード ソフトウェアのパフォーマンスが大幅に向上します。

副題

副題

2. OP の開始 1 周年が近づいているため、OP の発行部数は 5 月 31 日に増加するでしょう。楽観主義者は、その前の 2 週間で、配布の準備のために大量のオンチェーン転送が行われる可能性があるとツイートしました

公式表によると、2023年5月からの今後1年間にアンロックされるopの数は9億1,300万で、総発行部数の21.26%を占め、現在の発行部数の2.7倍となります。初期のコア貢献者と投資家のトークンは初めてロック解除されることに注意してください。トークンのロック解除データによると、初期のコア貢献者と投資家は 2023 年 5 月 31 日に 8,160 万と 7,301 万の ops のロックを解除し、現在のオペレーションの 45.8% を占めます。循環供給は大きな売り圧力を形成する可能性がある。

副題

3. Radiant Capitalは5月18日にARB割り当て提案を可決した

提案「RFP-18: ARB割り当てのためのRadiant DAO Treasuryの戦略的適用」は89%の承認で可決され、Arbitrum FoundationによってRadiant DAO Treasuryに授与された3,348,026 ARBトークンは以下のように配布されます。

ARB の 30% (1,004,408 トークン) は、今後 52 週間で Arbitrum 上のすべての dLP ロッカーに割り当てられます。

ARB の 30% (1,004,408 トークン) は、将来の使用のための戦略的予備として使用されます。

副題

DEX

4. Starknet Foundation は Starknet Early Adopter Grant (EAG) の選考結果を発表しました

最初のレベルのタイトル

副題

Ethereum

出典: LDキャピタル

ETH L2/sidechain

出典: LDキャピタル

BTC L2/sidechain

出典: LDキャピタル

Alt L1

出典: LDキャピタル

画像の説明

プロジェクト週の振り返り

デリバティブDEX

カスタマイズされた流動性戦略のための AMM である Maverick は、イーサリアムと Zksync Era でそれぞれ 2,000 万米ドルと 260 万米ドルの TVL を獲得しました。24 時間の取引高はイーサリアムでトップ 5 にランクされ、Mcap/TVL 値は低く、これは、Maverick が採用したカスタム流動性 AMM の資本効率がより高いことも反映しています。

副題

デリバティブDEX

5月以降、デリバティブDEXの取引高は縮小し続けている。主要プロトコルの日次出来高は4月の日次レベルから50%以上減少し、建玉は約20%減少している。トランザクション量の減少により、プロトコル収益が減少し、プロトコル収益が減少し、TVL は 5% のわずかな減少を経験しました。

5月以降、デリバティブDEXの取引高は縮小し続けている。主要プロトコルの日次出来高は4月の日次レベルから50%以上減少し、建玉は約20%減少している。トランザクション量の減少により、プロトコル収益が減少し、プロトコル収益が減少し、TVL は 5% のわずかな減少を経験しました。

図:ファンドプールモードデリバティブDEX日次出来高推移グラフ

図:オーダーブックモードにおけるDYDXの日次取引高推移グラフ

図:オーダーブックモードにおけるDYDXの日次取引高推移グラフ

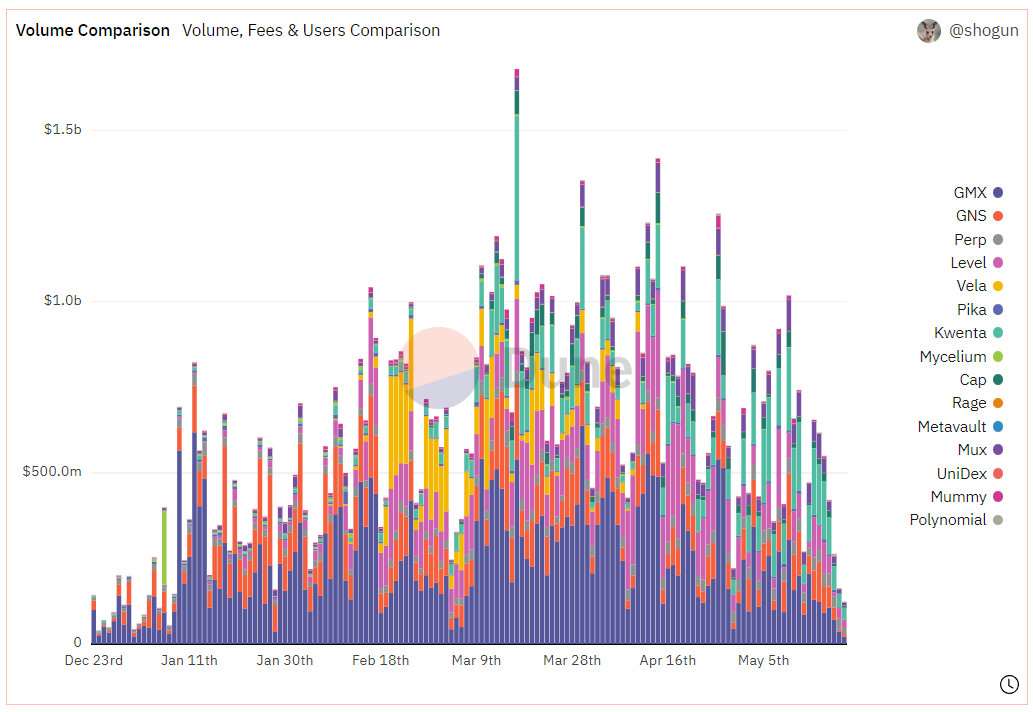

主要プロトコルGMXとDYDXの取引量とアクティブ数は、3月と4月よりも減少しました。 GMX は 2 月にユーザーのピークに達し、毎日 2,500 人以上のアクティブ ユーザーを抱え、3 月には取引量のピークに達し、100 億ドルを超えました。 4月にわずかに減少し、5月に大幅に減少した後、取引量レベルは2022年12月に匹敵し、1日あたりのアクティブユーザー数は1,200人に減少しました。

図:GMXの月間取引量とデイリーアクティブユーザーの推移

図:GMXの月間取引量とデイリーアクティブユーザーの推移

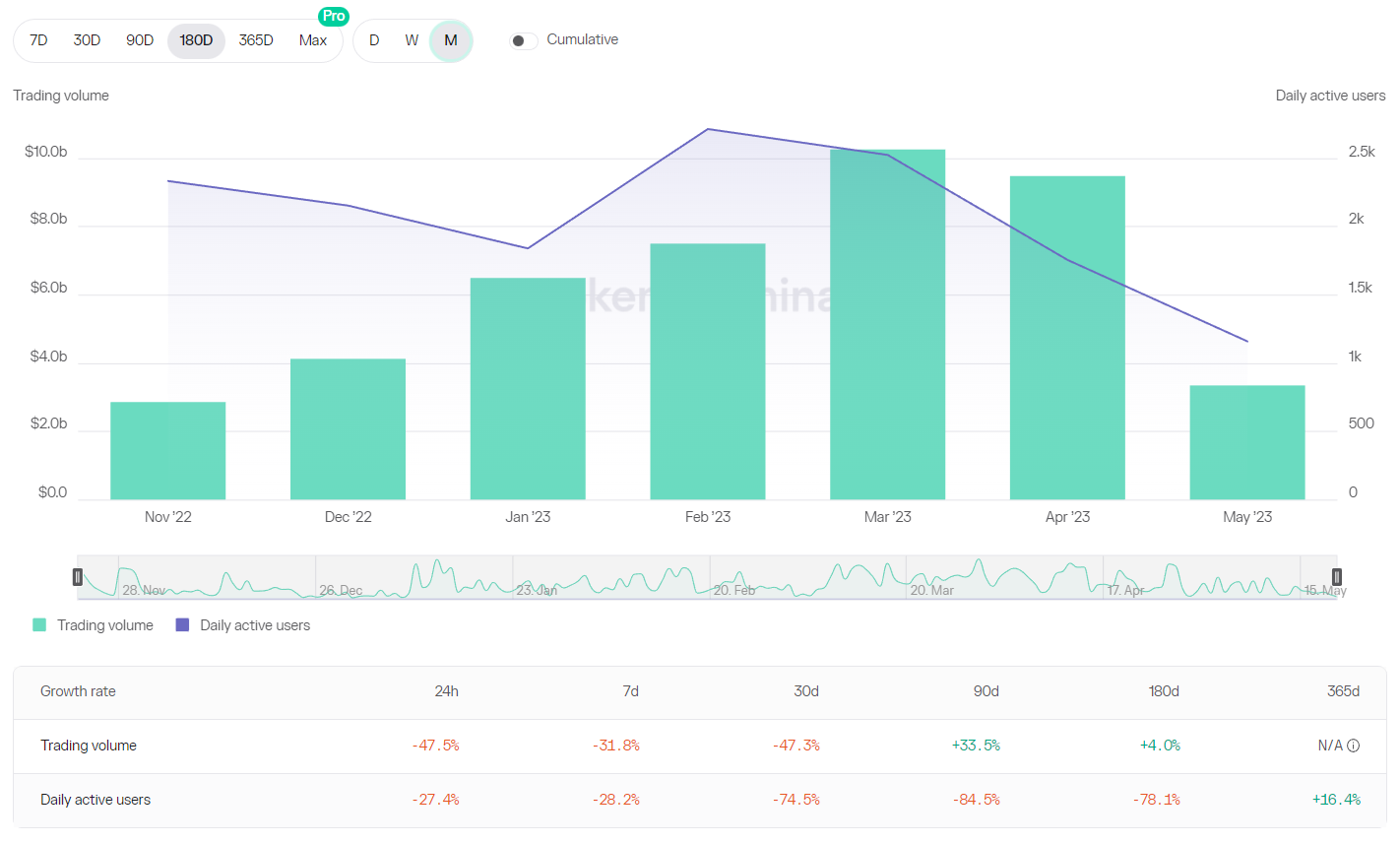

DYDXの月間取引高はGMXと同様の推移を示しています。月間取引高は3月に400億ドルを超えたが、その後減少に転じ、4月は300億ドル、5月はこれまでに15億ドルと、顕著な減少となっている。アクティブユーザーに関しては、エポック 21 でプラットフォーム上でマージンを保持しているユーザーの数は 4,300 人でしたが、エポック 22 ではその数が 2,900 人に減少し、多くのユーザーがマージンを引き出して取引市場から離れたことを示しています。

取引量の減少は同時に収益の減少をもたらし、それが資本プールモデルDEXの収益率の大幅な低下にもつながりました。 GMX ステーキングの利回りは以前の 6% から 3% に低下し、GMX ステーキング率も以前の最高の 80% から 77% に低下しました。 GLP の収益率は以前の 20% ~ 25% の範囲から 10% ~ 15% の範囲に低下し、GLP 資金の額はピークの 6 億 9,500 万米ドルから現在の 6 億 6,500 万米ドルまでゆっくりと減少しています。百万。ゲインズネットワークのgDAIプールの利回りも3%〜5%の範囲に低下した。

RWAs

なお、全体の取引高は減少しているものの、クウェンタの取引高は増加しており、5月の取引高は4月の取引高を上回っている。これは主に、Kwenta が 5 月 3 日から取引ユーザーにインセンティブとしてプロトコル トークンと OP トークンを提供する取引インセンティブ プログラムによるものです。市場全体のセンチメントが高くなく、取引ユーザーが減少しているとき、Kwenta の取引インセンティブはより多くのユーザーを引き付け、より多くの市場シェアを獲得しています。

最初のレベルのタイトル

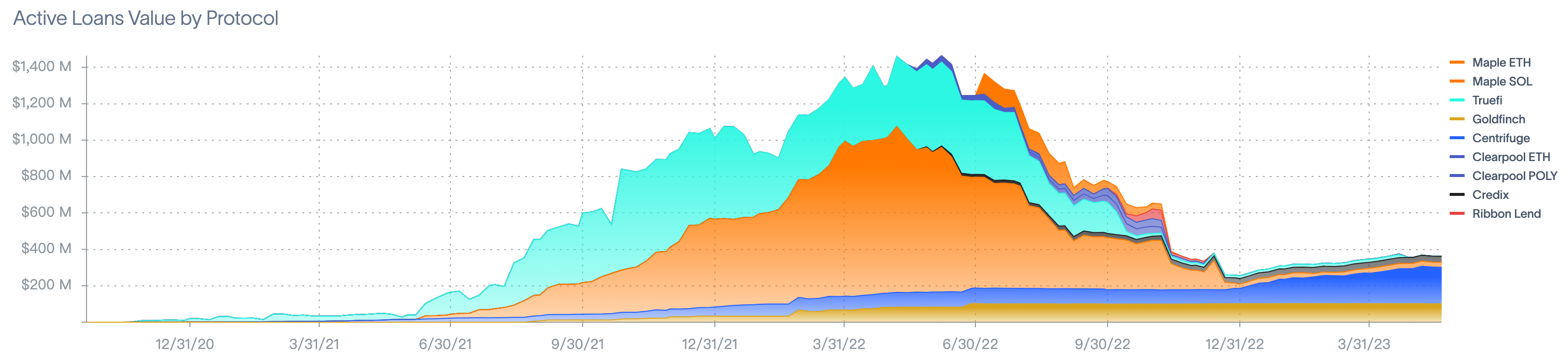

RWA の累積借入額は 2022 年 5 月に 14 億のピークに達すると予想されます。 RWA セクターのデータは 5 月初旬からあまり変化しておらず、現在の有効融資額は 5 億 1,200 万ドルです。

図: プロトコルのアクティブな融資額

出典: rwa.xyz、LD Research

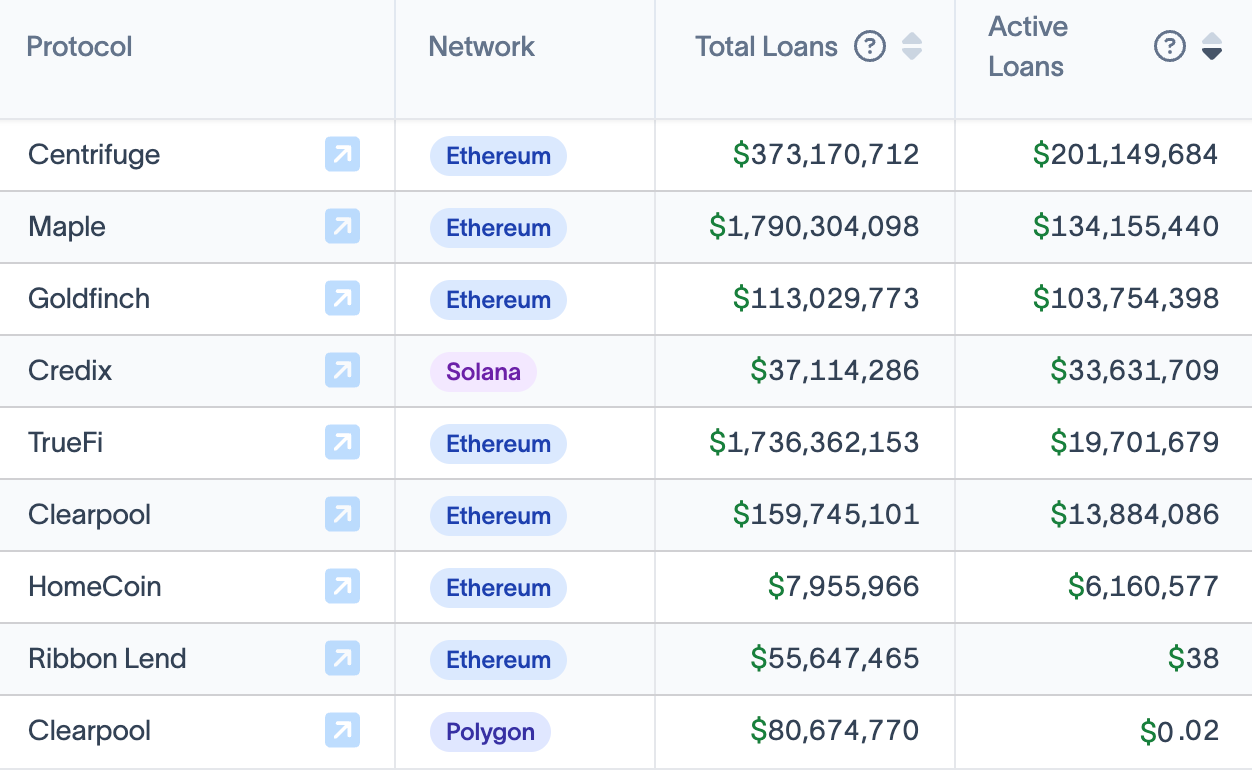

最もアクティブな 5 つのプロトコルは、Maple Finance、Centrifuge、Clearpool、Goldfinch、Truefi です。今週はクリアプールを除いて、他のプロトコルデータに大きな増加はありませんでした。

図:各契約の有効融資データ

画像の説明Portofino出典: rwa.xyz、LD ResearchFasanaradefillamaのデータによると、クリアプールのTVLは2023年2月に約270万で底を打った。 4 月 21 日の Clearpool TVL は 796 万、5 月 21 日時点の TVL は 1746 万で、月間成長率は 119.3%、週間成長率は 12.7% でした。Alphanonce過去数カ月間の高い成長は主に、新たな借り手3社を引き付けた契約によるものである

(4月26日発売)。さらに、この合意では4月に信用リスクプレミアムパラメータも導入された。

出典: Defillama、LD Research