仮想通貨世界の「ネイティブ債券市場」の見通し

著者: Colin Li、Mint Ventures 研究員

この記事は、Mint Ventures による Mint Clips シリーズの一部です。 Mint Clip は、社内外の交流を経た業界イベントについての私たちの考えの一部です。 #进入研究报 および #运车进入 シリーズの記事と比較すると、Mint Clips では特定のプロジェクトについては説明していませんが、主に特定の問題に関する「段階的な洞察」を示しています。

前回の記事では、「暗号化された世界でネイティブのベンチマーク金利を定義するにはどうすればよいでしょうか?最初のレベルのタイトル

副題

供給: このサイクルは長期の低リスク投資家にとって有利ではありません

従来の金融分野では、債券投資家のリスク選好度は一般に株式投資家のリスク選好度よりも低いです。債券投資家の目標は、比較的低いリスクをとり、より安定したリターンを獲得することです。

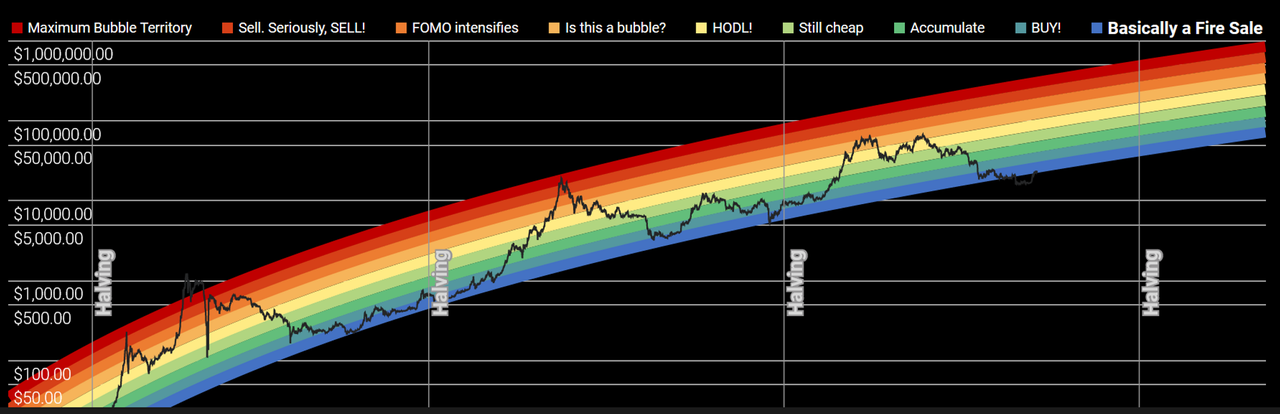

仮想通貨市場は現在に至るまで成長し、時価総額は1兆ドルを超える巨大市場となっています。しかし、BTCの「4年半減期」や業界の猛烈な成長による急速なバブルの誕生と消滅を背景に、市場は極めて激しいボラティリティを示しています。ビットコインを例に挙げると、強気市場ではピーク時に数十倍、さらには数百倍の収入がありますが、弱気相場に転じた直後には80%以上の下落が見られます。他のコインは強気市場と弱気市場でより誇張されています。この高いボラティリティにより、およそトレーダーの90%ソース:

ソース:https://coinstats.app/bitcoin-rainbow-chart/

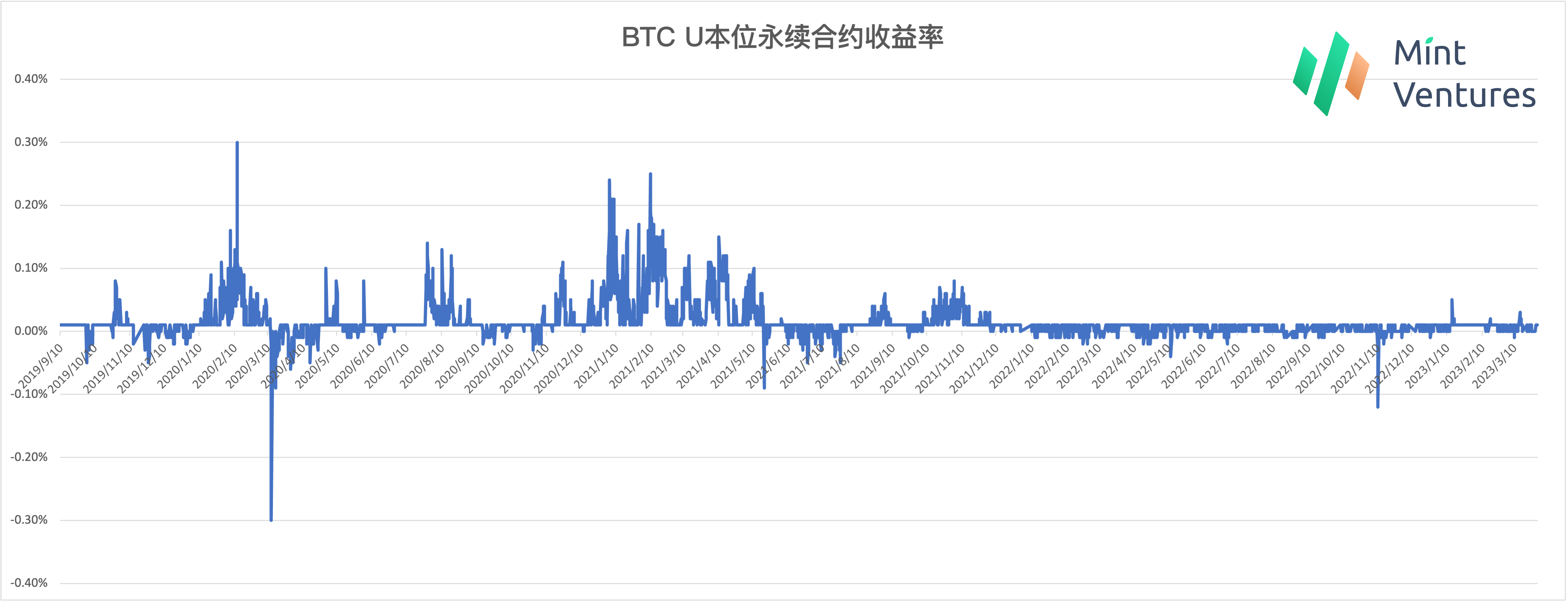

副題

ソース:https://www.binance.com/zh-CN/futures/funding-history/perpetual/1

要求:機関の大量参入とDAO財務省の物語は満たされていない

最近の強気相場では「機関」の参入とDAO財務省が繰り返し言及されているテーマであり、これはマーケットメーカー向けのDeFiプロジェクトなど一部のプロジェクトの本来の意図でもある。しかし、2022年5月のルナ社の破綻とその後のサンジアン社とFTXへの影響により、多くの機関投資家が打撃を受けた。これは、金融機関による市場の既存資金の使用に影響を与えるだけでなく、規制当局が暗号通貨分野の監督にさらに注意を払う原因にもなります。最近、仮想通貨に優しい米国の数少ない銀行が破産または撤退したことと相まって、機関投資家の大量参入にはさらに時間がかかり、信頼を回復する可能性がある。

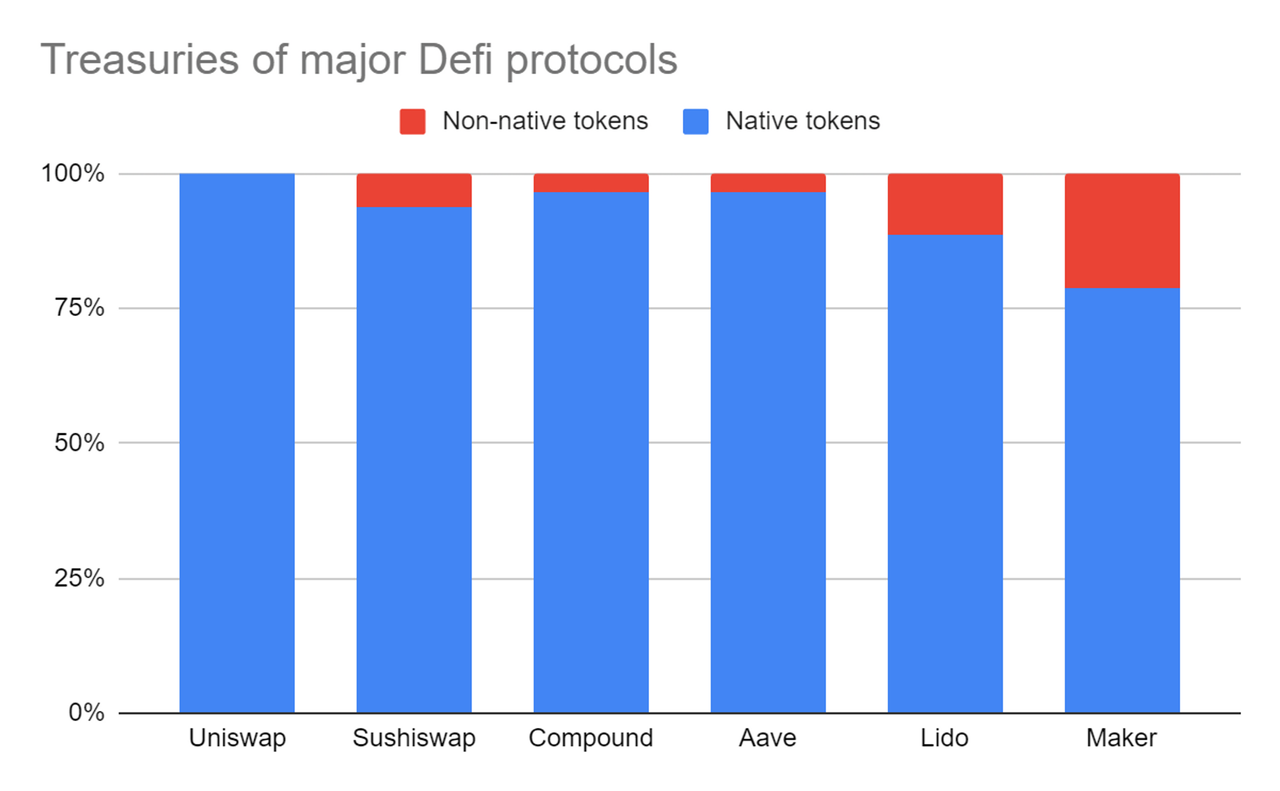

市場ではDAO財務省の財務管理の物語についても多くの議論が行われている。しかし、Hasu2021年、当時の大蔵省の資金配分が分析された。ほとんどの資産はプロジェクト自体のトークンです。そして、今見てもクオリティの高いプロジェクト、Lido画像の説明

ソース:https://uncommoncore.co/a-new-mental-model-for-defi-treasuries/

ソース:https://deepdao.io/organization/fd991dca-141d-4e23-a23b-5d908110c337/organization_data/finance

出典: https://deepdao.io/organization/c41f87df-35a6-4a37-82c4-62cd5a3a8c08/organization_data/finance

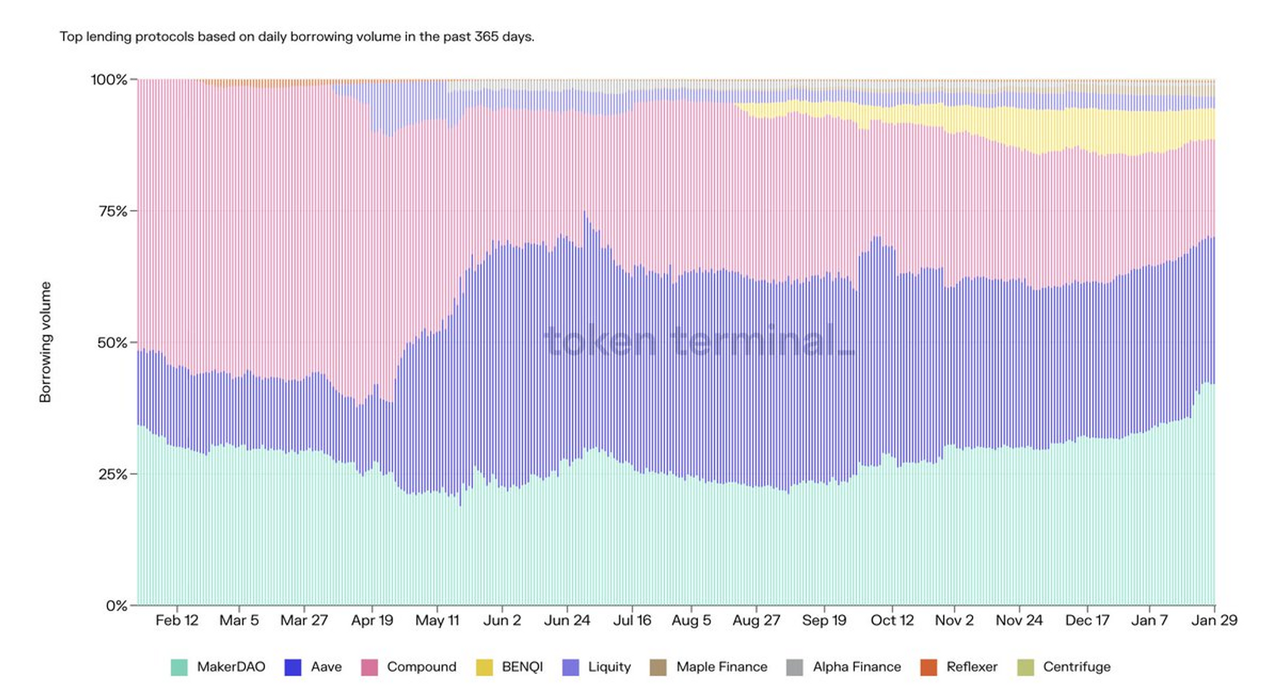

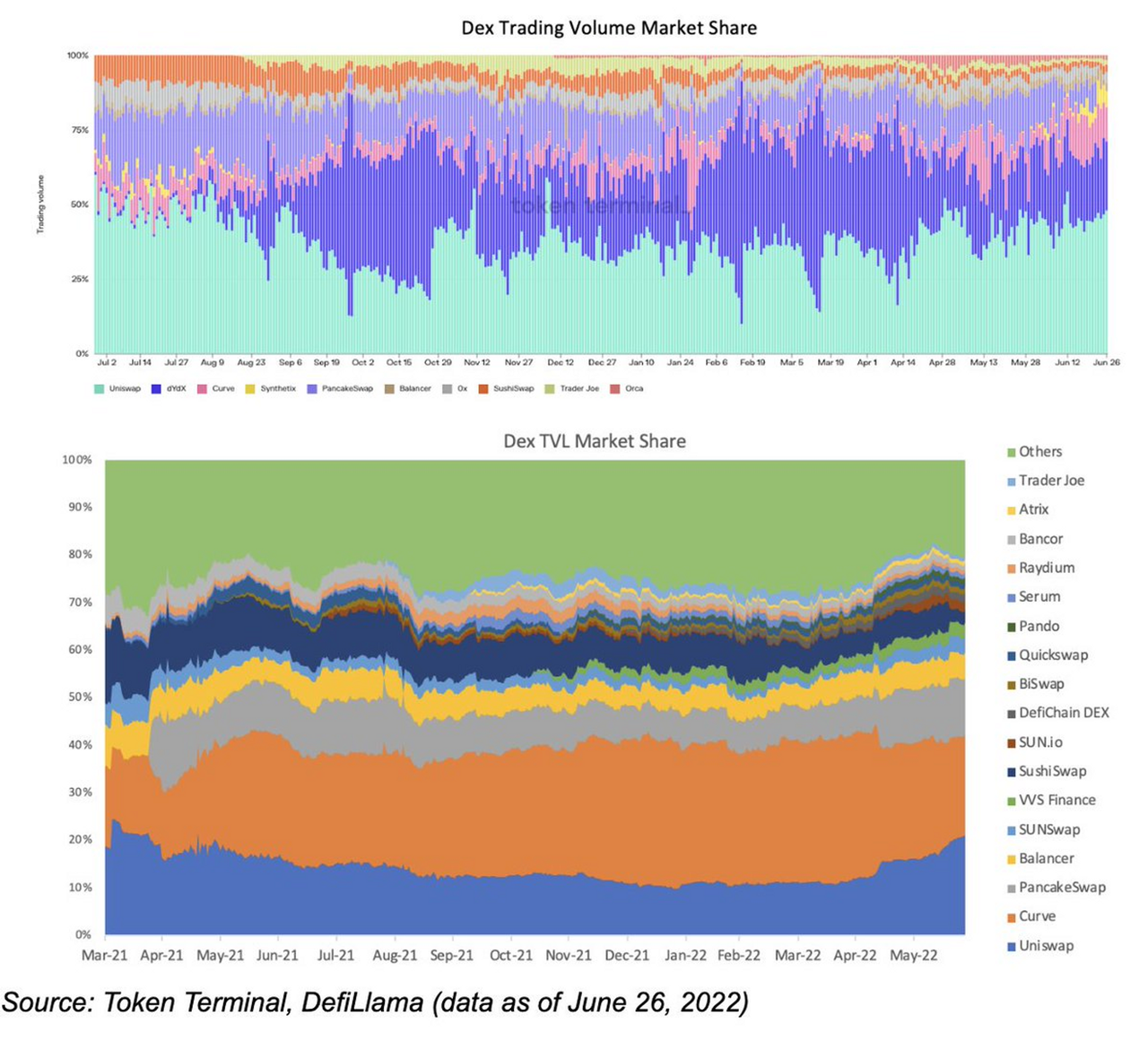

現状を考慮せずに DAO の将来に期待したとしても、おそらくほとんどのプロジェクトでは財務省に十分な他の資産が保管されていない可能性があります。これは、暗号通貨業界自体の特性に関連している可能性があります。仮想通貨業界は世界中で発展しているため、各国間の規制が統一されていない、あるいはまだ登場していないため、仮想通貨業界ではマシュー効果が非常に強い状況となっています。この現象は、現段階で最も成熟したDeFiの分散型取引所(DEX)と融資業界(レンディング)でより顕著です。このような状況の理由は、仮想通貨市場が世界の流動性を結び付ける市場であり、完全に規制されていないためです。

DeFi は金融の一種であり、金融の自然な特性もいくつか備えています。たとえば、投資家にとって楽しみにしているのは、最小コスト、最大リターン、最高のセキュリティを備えたプロジェクトです。顧客管理が関与していないため、製品次元での差別化のみが行われますが、オープンソースプロジェクトであるため、コードや製品機能を相互にコピーすることは難しくありません。ただし、DeFiには流動性や取引コストなどに対する自然な優先順位があるため、ユーザーの流動性をコピーすることはできません。したがって、マシュー効果は比較的強く、最初に立ち上げたプロジェクトがリーダーになる可能性が高くなります。

伝統的な市場においては、独占禁止を目的とした規制政策もあり、十分な市場参加者が期待され、相互のM&Aの見直しも行われ、ある意味、マシュー効果を抑制することになる。 DeFiを振り返ってみると、監督や顧客サービスなどがなく、規制当局による人為的な独占抑制もないため、従来の分野に比べてマシュー効果が強い。

ソース:

ソース:https://twitter.com/tokenterminal/status/1487736136600535044

ソース:https://twitter.com/marcus_wwwwww/status/1542783032008261632

副題

トークンは株と負債の二面性を持つ

トークン自体に戻ると、トークン自体には株式と負債という 2 つの属性があります。

公平性の観点から見ると、保有するトークンはコミュニティの投票に参加したり、プロジェクトのガバナンスに深く参加したり、価値獲得属性によりプロジェクト自体で得た手数料などのコミッションを共有したりすることもできます。

負債という観点から見ると、トークンには特有の特徴があります。従来のビジネスの世界では、株式融資で事業を拡大すると現金を得ることができます。より大きな市場シェアを獲得するために、得られた資金は広告、現物報酬、割引報酬などのマーケティングに現時点で使用されます。この時、同社は現金と引き換えに株式を発行した。

最初のレベルのタイトル

今後の展開予想

以上の 3 点から、市場自体の強い循環性からみても、債券商品の需給面から見ても、従来の債券市場のような発展土壌は当面存在しないことがわかる。 。仮想通貨業界の発展にはどのような債券市場がより適しているのでしょうか?

金利ベンチマークの観点からは、パブリックチェーンに基づく POS 収益率が最良の選択である可能性があります。この収益率は、より大きな生態学的存在に基づいており、そのビジネス開発の変動性は、多くの場合、単一の Dapp プロジェクトの変動性よりも小さいです。第二に、この収益率は生態系の成長を支え、その連鎖の参加者に受け入れられやすくなります。さらに、ユーザーのインセンティブに対する Dapp の制御はプロジェクト当事者の手にあり、すべてのユーザーが Dapp のトークンを購入する必要はありません。パブリック チェーンの場合、ユーザーがチェーン上で実質的なアクティビティを実行する必要がある限り、料金を支払うためにパブリック チェーン トークンを購入する必要がありますが、比較的言えば、パブリック チェーン トークンはより分散している可能性があります。さらに、ファットプロトコル理論の影響で、多くの投資家がベータ収入を得るためにパブリックチェーントークンを購入する傾向があります。したがって、PoS の収益率は単一の Dapp プロジェクトの当事者によって長期間影響されず、より安定します。

聴衆の観点からすると、債券市場の参加者は高リスクの投機家と低リスクの裁定取引者として位置づけられる方が適切です。現在の暗号化市場には長期投資家が不足しているため、多数の安定した投資家を見つけるのは困難です。さらに、金利の変動は依然として他の取引相手が負担する必要があり、リスクは移転することしかできず、ゼロになることはできないため、金利の変動を投機する高リスクの参加者が必要です。機関やDAOの資金源は不足しているものの、市場には多数の裁定トレーダーが存在しており、これらの投資家は「低リスク投資」の資金源として利用できる。同時に、市場にはより多くの高リスクの投機トレーダーが存在しており、これらのユーザーはボラティリティを吸収するためのもう一方の端として利用される可能性があります。たとえば、LSD に基づく収益トークン化プロジェクトである Pendle は、LSD の収益を 2 つの部分に分割します。

イールド トークン (イールド トークン)、金利は変動しており、ユーザーはイールド トークンを購入して将来の利回りの増加を得ることができます。これは、裁定取引者や低リスク投資家の収益率の要件を満たすだけでなく、高リスク投資家が LSD 収益率の予測と推測に参加できるようにします。

固定金利商品であるプリンシパル トークン (プリンシパル トークン) は、ゼロクーポン債券とみなすことができます。

満期の観点から見ると、仮想通貨市場全体のサイクルは比較的早いため、債券の満期も短くなるはずです。たとえば、満期が 1 年未満の債券などです。この設計の利点は、低リスクの裁定取引トレーダーだけでなく、高リスクのトレーダーにとっても有益です。短期金利の変動がより激しく頻繁になるため、短期トレーダーにより多くの潜在的な取引機会が提供されます。