元のソース:この記事では、USDC アンアンカーリング危機において最も影響を受けた融資、取引プロトコル、分散型ステーブルコイン システム、および潜在的な取引機会のパフォーマンスについて説明します。

最初のレベルのタイトル

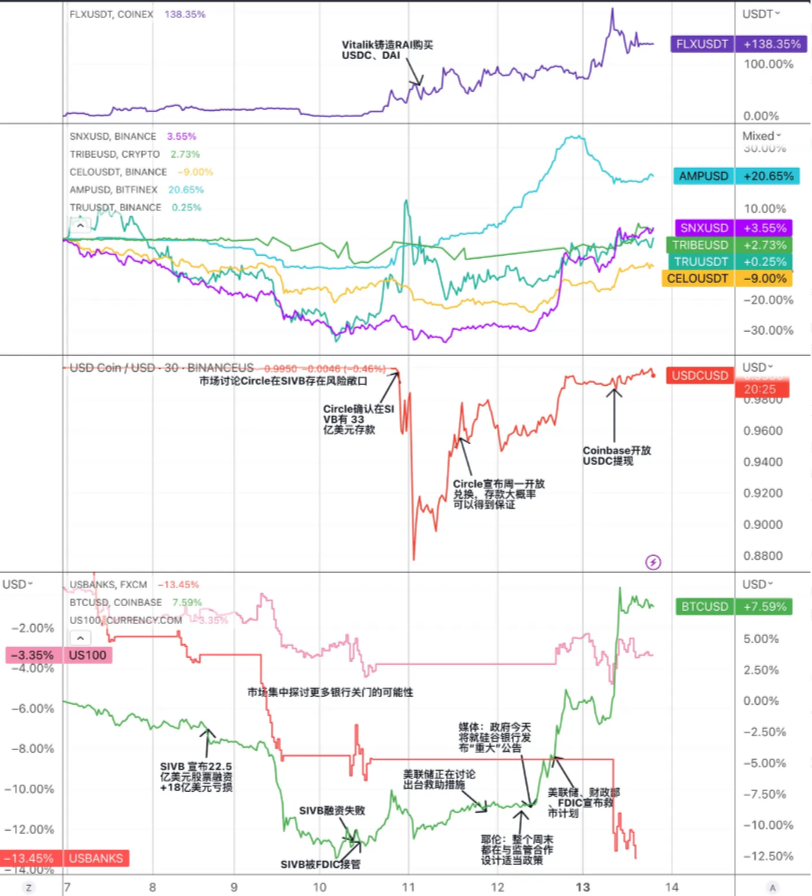

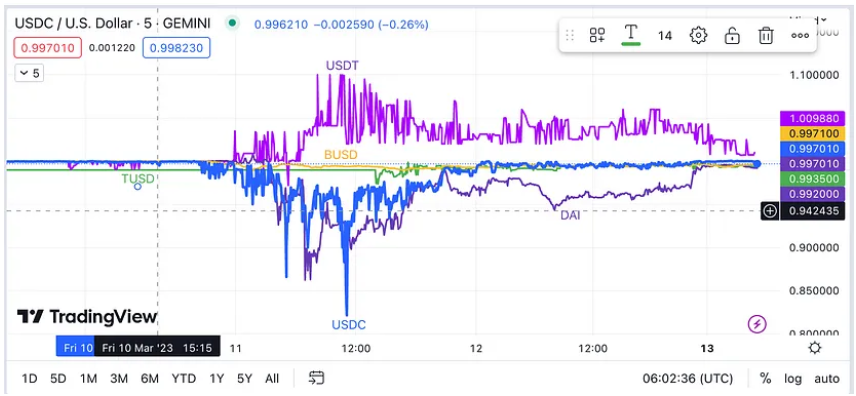

図:USDCアンアンカー危機の重要な出来事とステーブルコイントラックに関連するトークンの価格動向

図:USDCアンアンカー危機の重要な出来事とステーブルコイントラックに関連するトークンの価格動向

4D レビュー USDC のアンアンカーインシデント:

USDCの一部を破壊することで流通を減らし、その準備金の適正さに対する市場の信頼を高めます。

他の安定通貨発行体と協力し、1:1交換チャネルを開設して市場の圧力を軽減します。

集中取引所と協力して、悪意のある裁定取引を防ぐためにUSDCの入出金サービスを一時停止または制限します。

USDCのアンアンカーリングプロセス全体を通じて、仮想通貨市場にパニックとボラティリティを引き起こし、投資家の信頼と取引活動に影響を与えました。その中で、集中型安定通貨市場、分散型安定通貨、オンチェーン融資、DEX、その他のトラックプロジェクトは、特定のリスクに直面しています。

分散型ステーブルコイン: USDC のアンアンカーリングは、USDC を準備金または担保として使用する分散型ステーブルコイン (DAI、FRAX、MIM など) に影響を与えています。同時に、法定外貨準備や担保に依存しない分散型ステーブルコイン(sUSD、LUSD、RAIなど)のイノベーションと開発も刺激される可能性があります。

DEX: USDC ペッグ解除は、USDC を取引ペアまたは流動性プール資産として使用するオンチェーン DEX (Uniswap、Curve など) に影響を及ぼし、価格のスリッページや裁定取引の機会を引き起こす可能性があります。同時に、チェーン上のDEXを促進して、取引効率と市場の変化に適応する柔軟性を向上させることもできます。

Synthetix

最初のレベルのタイトル

ステーブルコイン システムへの影響と機会

副題

Synthetix は 2018 年に設立されました。初期段階では合成資産契約でしたが、徐々にイーサリアムとオプティミスティックに基づいて構築された分散型流動性供給契約に変わりました。

ユーザー誓約契約ガバナンストークン SNX は安定通貨 sUSD を生成でき、sUSD の規模は現在約 5,500 万米ドルです。 SNX が発行した sUSD の住宅ローン金利は 400%、清算ラインは 160% です。これは比較的高い住宅ローン金利であり、資本の活用効率は低いです。その主な理由は、SNX がプロトコル自体のガバナンス トークンであり、その価格が大きく変動するため、より高い住宅ローン金利により市場の極度のリスクに対処し、システムの安定性を維持できるためです。

sUSD は裁定取引メカニズムを通じて価格アンカーを維持します。 sUSD の鋳造価格は常に 1 ドルです。市場価格が鋳造価格より高い場合、裁定取引者は新しい sUSD を鋳造し、市場価格で売却して利益を得ることができます。市場の供給が増加し、価格は下落します。市場価格が鋳造価格よりも低い場合、裁定取引者は市場から sUSD を買い戻し、負債を減らすために sUSD を破棄できます。

sUSD の適用シナリオは、SNX 誓約によって形成された「債務プール」に基づいています。負債プールは synthetix に固有のものです。 SNX に sUSD の鋳造を約束するすべてのユーザーは、負債プールを共有します。ユーザーが sUSD を鋳造する場合、すべての sUSD に対する鋳造された sUSD の量は、負債プール全体に対するユーザーの比率であり、鋳造されたすべての sUSD がシステム全体の負債となります。ユーザーの投資戦略が資産価値の上昇を達成した場合(sUSD が sETH を購入し、sETH の価格が上昇するなど)、他のユーザーの負債の増加につながります。

債務プールは、流動性、ゼロスリッページを提供でき、優れた構成可能性を備えて、さまざまな契約に流動性サービスを提供するカウンターパーティとして機能できます。

この負債プールに基づいて、SNX は独自のエコシステムを構築します。 Synthetix はフロントエンドを直接提供していませんが、一部の DeFi プロトコルのバックエンド流動性プロバイダーとして機能します。現在のエコロジーには、Curve、契約取引所 Kwenta、オプション取引所 Lyra などが含まれます。

図: sUSDとUSDCの価格比較

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

出典: トレンドリサーチ、CMC

MakerDAO

さらに、現時点では、理論的には、流通市場で 0.95 ドルの価格で sUSD を購入したり、sUSD を使用して Synthetix システム内の他の合成資産 (sETH など) を交換したりするなど、システム内に裁定取引の機会がまだあります。流通市場で 0.95 ドルより高い価格で sETH を販売すると、摩擦コストが十分に低い場合に裁定収入を得ることができます。

Synthetix は V3 改訂中です。 V3 では、新しいタイプの担保資産が追加され、SNX に加えて、ETH などの他の暗号化トークンも担保して sUSD を生成できます。従来、sUSD の規模は SNX の時価によって制限されていましたが、V3 バージョンの実装後はその制限がなくなり、sUSD の拡張性が向上します。オプティミスティックに流入する資金の増加により、より豊かな生態系を確立し、より大きな市場規模を獲得することが期待される。

副題

MakerDAOは、2014年にイーサリアム上に構築されたスマートコントラクトシステムです。DAO(分散型自律組織)の形式を採用し、米ドルと1:1のアンカーを維持する分散型ステーブルコインDAIを発行します。

このプロトコルは、さまざまなタイプの暗号化資産を抵当にし、特定の抵当比率に従って安定通貨 DAI を発行します。これは本質的にトラストレスな過担保ローンです。担保価値が最低担保比率 (150%) よりも低い場合、Maker システムに最大限の債務ギャップが生じないようにするために、ユーザーの担保は清算される (DAI を返すために担保を強制的に売却する) 場合があります。

DAI の目標は、暗号通貨のボラティリティを最小限に抑えることですが、市場の動向により、DAI が初期設計価格の 1 ドルから逸脱することがよくあるため、Maker システムの主な目標は、DAI の価格安定性を維持することです。

Maker システムが DAI の価格を規制する手段の 1 つは、安定金利を調整することです。安定金利は、ユーザーが DAI を借りるために支払う必要がある借入金利を表すため、借入金利を増減することでユーザーの融資行動に影響を与える可能性があります。ただし、安定金利の調整はMKR保有者の投票により変更され、ガバナンスサイクルが比較的長いため、価格規制サイクルも長くなる。さらに、DAI が直面する実際の市場状況は、ETH が上昇すると DAI の需要が減少し、ETH が下落すると DAI の需要が増加するというものですが、市場の供給ルールはその逆です。

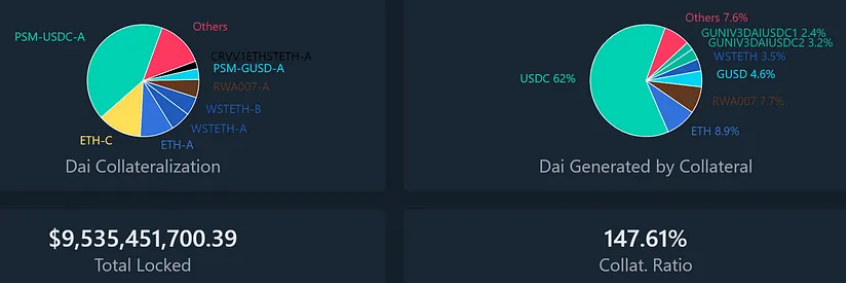

図:MakerDAOのロックされた資産価値と生成されたDAI負債の割合

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

出典: トレンドリサーチ、Daistas.com

MakerDAOのDAIは多くの市場危機を経験してきましたが、主に2つのタイプがあります。

2020年3月12日、イーサリアムの価格は1日で43%急落し、その結果、イーサリアムなどの暗号通貨を担保としてDAI(Maker Vaultとして知られる)を生成するために使用していた多くのユーザーにとって深刻な不足に陥りました。これらの欠陥のある保管庫は清算を余儀なくされ、その担保は借金と罰金を支払うために競売にかけられました。しかし、市場のパニック、ネットワークの混雑、システム障害により、一部のオークションでは入札がゼロ、つまり誰かが 0 DAI で多額の担保を獲得しました。これにより、MakerDAO システムから約 540 万 DAI が失われ、DAI の供給が大幅に減少しました。

DAIの需要が供給をはるかに上回っているため、DAIと米ドルのアンカリング関係が崩れ、DAIには約10%のプレミアムが付いており、このときDAIを空売りして価格を待つことのリスクベネフィットレシオは大きく低下している。戻るか、さらに下落する可能性は非常に高いです。

USDCのみが割引を継続する場合

つまり、現在の DAI の半分が USDC によって担保として生成されているため、史上初の USDC アンアンカーリング危機は DAI システムにとって大きなリスクとなります。 USDCがアンカーを失うと、DAIも影響を受け、価格が変動したり、償還不能になったりすることになります。これを防ぐために、MakerDAOコミュニティは、USDCを含むいくつかの流動性プールの債務上限をゼロDAIに引き下げる一連の緊急提案を可決しました。これは、新規トークンの発行を継続できないことを意味します。

図: アンアンカーリング危機におけるUSDCとMKRの価格変化

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

画像の説明

図:ペッグ危機時のDAIとMKRの価格変化

画像の説明

Liquity

出典: トレンドリサーチ、Tradingview

また、この危機の間、ステーブルコイン鋳造モジュールPSMが9億5,000万USDCという多額の資金を注ぎ込んだ一方で、リスクのないGUSD預金が大幅に流出し、他の担保プールも多かれ少なかれ流出し、「劣勢」を示したことも注目に値する。 「貨幣が良貨を駆逐する」影響にどう対処するか、また同様の構造的リスクにどう対処するかは、さらなる注目と議論に値する。

副題

2021 年 4 月に開始された Liquity は、イーサリアムをベースとした分散型ステーブルコイン貸付プラットフォームであり、ユーザーは ETH をステーキングすることによってのみ、USD ペッグ ステーブルコイン LUSD を生成できます。 Liquityは借入利息を請求せず、1回限りの鋳造手数料と償還手数料のみを請求するため、ユーザーがLUSDを長期間保有することを奨励します。流動性はスマート コントラクトによって管理されます。プロトコルのデプロイ後は変更できません。フロントエンドの実行は責任を負いません。ユーザーの操作は、強力な特性を持つサードパーティのフロントエンドを経由する必要があります。分散化と反検閲。

現在、$LUSDの流通量は約2億4,300万ドル、TVLは5億7,200万ドル、質入されたETHの数は38万8,000で、住宅ローン金利の合計は235.1%です。

Liquity の最低住宅ローン金利は 110% で、150% を下回ると回収モードに入り、110% を下回ると清算が開始されます。回収モードでは、住宅ローン金利が 150% 未満の金庫も清算される可能性があり、住宅ローン金利総額のさらなる引き下げはシステムによって禁止されています。リカバリ モードの目的は、システム全体の住宅ローン金利を迅速に 150% 以上に引き上げて、システム リスクを軽減することです。

Liquity は、システムの安定性を維持するために階層型清算メカニズムを採用しています。安定したプールは、流動性マイニングを通じてユーザーに LUSD を保管するよう促し、清算中に債務を破棄して ETH を取得します。ステーブルプールが使い果たされると、システムは負債を再分配し、残りの負債とETHを他のボールト保有者に比例して分配します。

図:LUSDのアンカリングメカニズム

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

画像の説明

図:流動性システム住宅ローン金利の変化 TCR=総担保比率

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

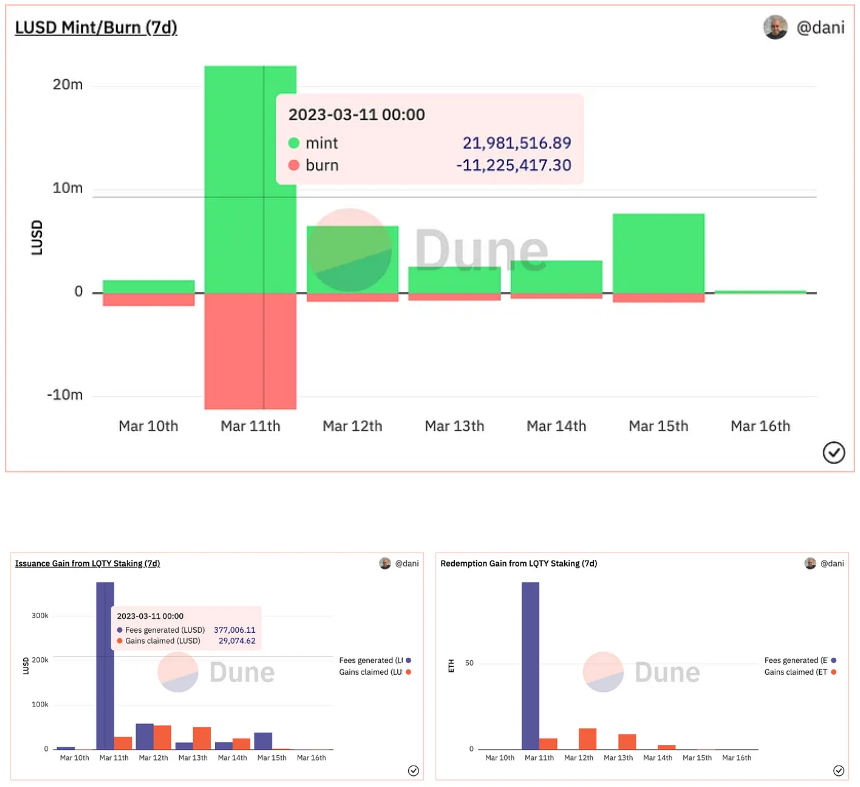

この USDC パニックの間、LUSD も変動し、最小値は 0.96、最大値は 1.03 でしたが、裁定取引者によって短期間で平準化され、正常な値に戻りました。具体的には、ユーザーは二次市場で LUSD を 0.96 米ドルの価格で購入し、流動性システムで LUSD ローンを返済して担保の ETH を償還することができます。流動性システムでの lusd の価格は常に 1 米ドルに保たれているため、ユーザーは償還可能 ETH 資産の価値は、裁定取引を実現するために流通市場で購入された LUSD の価値よりも大きくなります。

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

画像の説明

出典: トレンドリサーチ、デューン

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

Reflexer

画像の説明

出典: トレンドリサーチ、デューン

副題

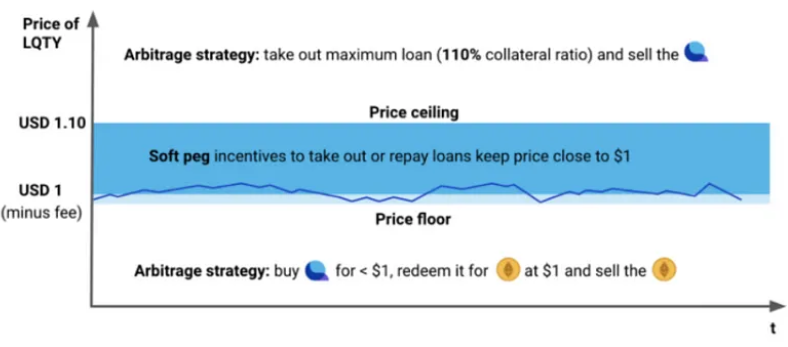

Reflexer は過剰担保型の分散型ステーブルコイン プラットフォームであり、ユーザーは ETH を担保として使用して、法定通貨や資産に固定されていないステーブルコイン RAI を生成できます。

RAI の償還価格は、市場の需要と供給および PID コントローラーベースのアルゴリズムによって自動的に調整され、低ボラティリティを実現します。ユーザーは ETH を超過抵当して RAI を生成し、年利 2% を支払い、RAI を返済して ETH を償還します。清算ラインは 145% ですが、現在の超過抵当率は 300% ~ 400% です。 Reflexer はシステムのセキュリティを確保するために 3 重清算メカニズムを備えており、余剰バッファとして 2% の安定化手数料を請求します。 FLX は Reflexer のガバナンス トークンであり、システムの最後の貸し手です。

ローンの価値に対するユーザーの担保の価値が特定のしきい値を下回ると、清算がトリガーされます。清算人は、固定割引オークションを通じて清算当事者の ETH 担保を取得し、清算当事者のために RAI 債務を返済します。余剰バッファーが不良債権に対処するのに十分でない場合、協定は「債務オークション」プロセスに入り、システムは債務処理を完了するために市場でRAIと引き換えに追加のFLXを発行する。

Reflexer によって収集された 2% の安定化手数料は、安定化手数料トレジャリー スマート コントラクト、FLX ステーカー、およびバイバック アンド バーンの 3 つの分配に分割されます。

RAI の使用例

為替市場

つまり、リフレッシャーの償還価格はRAIの市場需要に応じて調整され、市場価格が償還価格よりも高い場合、ユーザーはETHを抵当にしてRAIを貸し出し、市場で売却することを選択します。

その他の使用例としては、スタックド ファンディング レート、イールド アグリゲーター レバレッジ プラス/マイナス償還率 (償還率がプラスの場合、融資契約の利回りを最適化できます)、洗練されたアーバー アービトラージ ツールなどがあります。

一般に、Reflexer には、完全な分散化と最終的にはガバナンスがなくなるという利点があります。担保は法定通貨に固定されていません。Vitalik には、イーサリアム コミュニティから肯定的なコメントとサポートがあります。同時に、受動的な要件やユースケースが欠如しており、現在は過剰担保率は 300% ~ 400% (357%)、資本効率が低く、トークン価値の獲得が低く、インセンティブ用のトークンが不十分です (インセンティブ用に予約された FLX は、その後のユースケースのプロモーションには不十分である可能性があります) が、Reflexer の現在の欠陥です。 。

借入量で言えば、リクイティの借入量はリフレクサーの数倍であり、P/S評価ではLQTYに比べてFLXは過小評価されています。

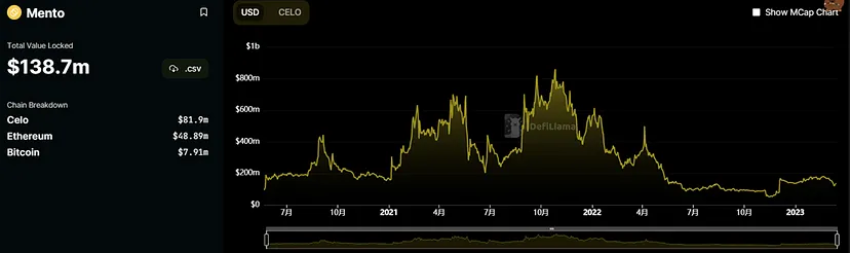

Celo

この危機において、ヴィタリックはRAIの購買力であるUSDCとUSDTを鋳造しました。これはETHを担保とした完全に分散化された(アンカーされていない法定通貨)安定通貨を認識しているように見えますが、固定されたアンカー価格がないため、RAIは不安定な通貨として生まれます。 Reflexer にとって「安定した通貨」である RAI は、依然として主流ユーザーを獲得することが困難です。

さらに、Vitalik氏は今年1月にReflexerの住宅ローンメカニズムを改善するための提案を提案し、ETHをステーキングするとリスクなしで5%の報酬が得られるため、ETH保有者はReflexerプラットフォームでETHを過剰担保することでRAIを融資するさらなるインセンティブが必要であると考えている。一方、Reflexer によって得られる償還率の裁定変動収益のこの部分は、5% を超えない限り、あまり魅力的ではありません。しかし、追加の契約リスクを考慮して、コミュニティは現在、担保として担保として差し入れられたETHを使用するという提案を拒否しています。

Celo のステーブルコインのメカニズムは次のとおりです。ユーザーは 1 USD 相当の Celo を公式 Mento プールに送信して 1 USD 相当の cUSD およびその他のステーブルコインを取得したり、1 USD 相当の cUSD を Mento に逆送して 1 USD の Celo と交換したりすることができます。 。このメカニズムでは、cUSD の市場価格が 1 ドルより低い場合、誰かが 1 ドルの Celo と引き換えに cUSD を低価格で購入し、同様に、cUSD が 1 ドルより高い場合、誰かが Celo を使用して cUSD を鋳造して販売し、裁定取引を行います。投資家の存在により、cUSD がアンカー価格から大きく乖離しないことが保証されます。ステーブルコインの現在の準備金プールは、CELO (8,190 万ドル)、ETH (4,889 万ドル)、BTC (791 万ドル) です。

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

画像の説明

出典: トレンドリサーチ、Defillama

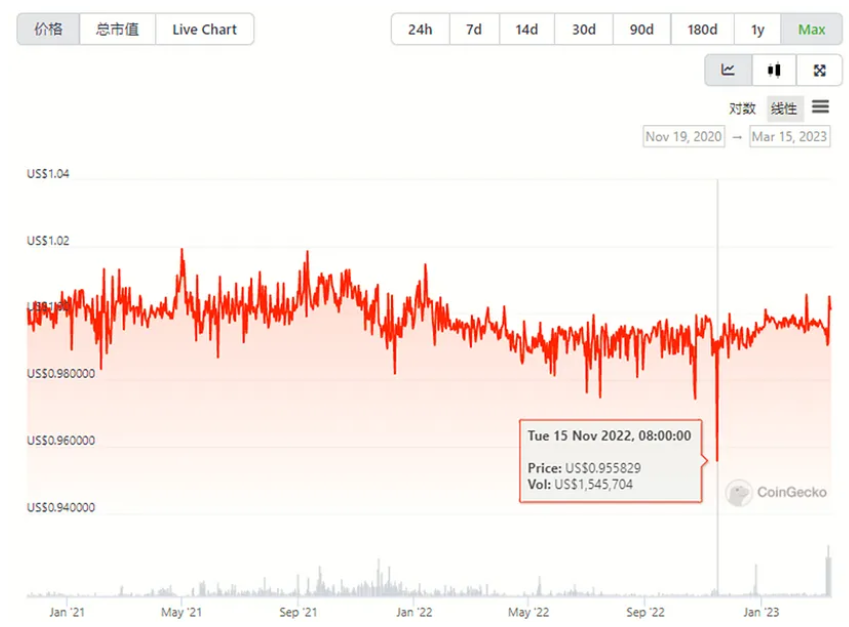

CUSD の歴史的なボラティリティは、昨年の FTX 雷雨による市場パニックを除いて、全体的な状況は大きなアンアンカー状態にあり、ほとんどの場合 1 ドルを超えています。

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

Frax Finance

画像の説明

出典: トレンドリサーチ、CMC

一般に、CELO の通貨安定メカニズムは外部環境の影響を受ける要素は多くなく、中心となるのは準備プール内の ETH と BTC の資産規模です。 USDC のアンアンカーリングは CUSD に直接的な影響を与えず、現在 CUSD は主に Celo チェーン上で流通しているため、USDC との相関性は低いです。

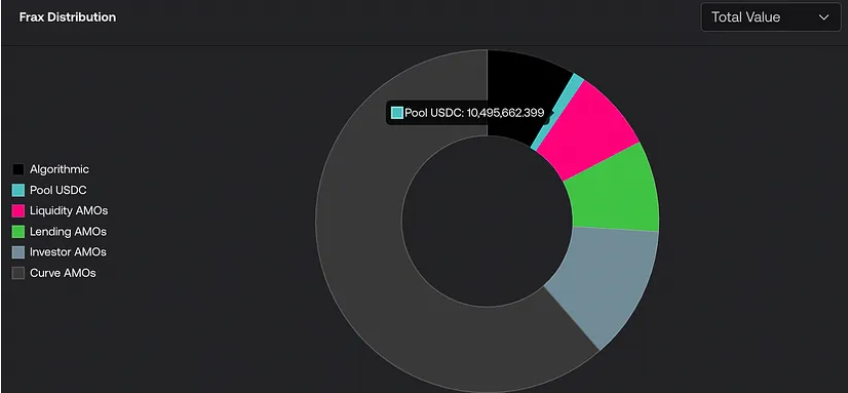

FRAX ステーブルコイン システムは 2020 年 12 月に開始され、現在バージョン v2 であり、中核となるメカニズムは AMO (アルゴリズム マーケット オペレーション コントローラー) です。

FRAX トークンは当初、100% USDC を担保として使用するように設計され、その後、USDC と FXS を担保として混合して、USDC の質権比率を継続的に低下させました。

図:在庫FRAX分布

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

画像の説明

出典:facts.frax.finance

今回のUSDC事件ではFRAXの価格に大きな影響があり、価格は0.87ドルまで下落しました。主な理由は次のとおりです。

FRAXアルゴリズムの安定通貨部分はUSDC+FXSで担保されており、そのうちUSDCが92%を占め、コミュニティ投票で担保率を100%に引き上げた後、100%USDCが担保として使用されるため、実質価値はUSDCと同等となります。 。

Curve AMO では、Curve で LP として使用される FRAX の量は 2 億 7,000 万で、コア プールは FRAX/USDC および FRAXBP (FRAX/USDC/USDT/Dai) です。

Frax Finance チームにはこのインシデントに対して公的な救済措置はありませんが、チームはコミュニティで、長期計画は FMA を開設することでこの種のリスク問題を解決することであると述べました)。

図:アンカー危機前後のFRAXとUSDCの価格変化

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

画像の説明

図:ペッグ危機前後のガバナンストークンFXSとUSDCの価格推移

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

画像の説明

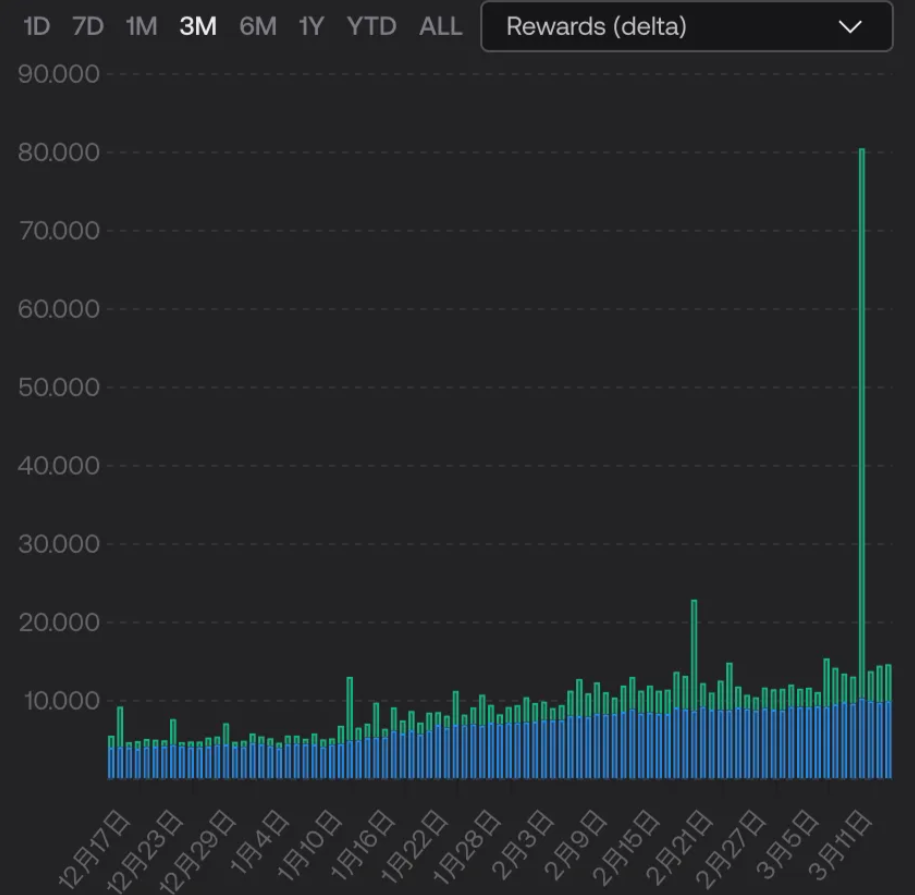

図: frxETH ノードの収入。青は基本報酬、緑は手数料「報酬」収入です

画像の説明

GHO

出典: トレンドリサーチ、facts.frax.finance/frxeth

たとえば、3 月 10 日、USDC ユーザーが保持していた 200 万 USDC をチェーン上の USDT に交換したとき、誤って MEV ロボットによってガス料金 45 ドルとガス料金 39,000 ドルが支払われました。 MEV は賄賂を受け取った後、204 万 5000 USD の純利益を上げましたが、ユーザーは 208 万 USDC を取引しましたが、受け取ったのは 0.05 USDT のみでした。

副題

Aave は、複数の暗号化資産間の任意の相互借入をサポートする汎用融資プロトコルです。そのチームは 2022 年 7 月にステーブルコイン GHO を発行する計画を発表しました。GHO の全体的な生成メカニズムは DAI の生成メカニズムと似ており、どちらも過剰担保に基づくローンは、米ドルとの 1:1 アンカーを維持します。中心となるロジックは、ユーザーがサポートされている種類の担保を金庫に預け、特定の住宅ローン比率に従って安定通貨 GHO を取得することです。返済または清算後、安定通貨のこの部分は破壊されます。

Aave は、安定通貨の鋳造手数料が通常、一般融資事業で得られるローンスプレッド収入よりも高く、Aave にとって追加の収入を得ることができるため、主により多くの収入を得るために安定通貨事業を開始しました。そして、収入のこの部分は、Aave の財務省に直接流入します。

Aave の現在の融資ビジネスは基本的に比較的成熟しており、他の新しいプロトコルでステーブルコインを推進することの難しさと比較すると、Aave は市場である程度の信用承認を得ています。第二に、Aave の現在のプロトコル バージョンは V3 に反復されており、V3 アップグレード計画はまだ完全には展開されていませんが、V3 はステーブルコインのアプリケーション ユースケースにも大きく役立ちます。

図: 各チェーンの上位プロトコル

画像の説明

CRVUSD

出典: トレンドリサーチ、defillama.com

V3 クロスチェーン ポータルのホワイトリスト提案が投票で決定されたため、Aave はソース チェーンとターゲット チェーン間の通信にワームホールのユニバーサル メッセージングを利用し、マーケット メーカーから相場を取得し、ゼロ スリッページと MEV で取引を実行するために Hashflow のクロスチェーン DEX を利用します。保護。

副題

Curve は 2022 年 10 月にプロトコル ステーブルコインのホワイト ペーパーをリリースし、ステーブルコイン Curve.Fi USD Stablecoin (crvUSD と呼ばれる) を開始します。 Curve は、継続的な清算と購入を備えた担保 LLAMMA モデルを設計しました。ユーザーは LLAMMA で crvUSD を過剰担保し、ユーザーの資産が一度に清算されるリスクを回避できます。同時に、ペグキーパーの自動発行および破棄メカニズムと組み合わせることができます。 、市場におけるcrvUSDの需要と供給の関係を安定させるため。

現時点では、crvUSD はまだ正式に開始されていませんが、将来、USDC などの主流のステーブルコインが再びアンアンカーされた場合、現在発表されている設計メカニズムに依存して、考えられる状況は次のとおりです (USDC が再びアンアンカーされていると仮定して)。

1) 理論的には、crvUSD は ETH や BTC などの主流資産の過剰担保によって鋳造されるため、主流のステーブルコインのアンカーが解除され、担保資産の価格が影響を受けない場合、理論的には crvUSD の直接的な価値変動はありません。

2) crvUSD は過担保方式で鋳造されていますが、その価格の安定性は依然として市場流動性プールの流動性の深さに依存しており、Curve の公式安定通貨として、crvUSD は将来的に 3 プールに入る可能性があります。そして、Curve チームは大量の veCRV を保有しており、初期段階で crvUSD に大量の流動性インセンティブを与えることができるため、初期のコールドスタートは比較的スムーズになるはずです。

3) 主流のステーブルコインのアンアンカーリングが大量に発生すると、市場のパニックが大きくなり、暗号化市場で多数の清算が発生し、LLAMMA も清算され始め、ユーザーの担保は crvUSD に変換されます。 、そして感情的なパニックのため、crvUSD も開始されます。価格が固定されていない場合、ユーザーが価格を復元するために市場で crvUSD を購入して破壊する資金があるとユーザーが信じている場合、つまり crvUSD が1 米ドル未満では潜在的な裁定取引の機会があります。

4) LLAMMA はまだ AMM スタイルのメカニズムであるため、ステーブルコインと担保で構成される LP は清算プールに保管される可能性がありますが、通貨価格が前後に変動すると、一方でユーザーの資産は継続的な清算によって引き起こされます。磨耗や損傷、この摩擦コストを住宅ローン保有者が回避するのは困難です。一方、LP を提供するユーザーは、継続的な清算プロセスから一定の取引手数料の補助金を得ることができます。特にチェーン上で高額の清算が発生した場合、LLAMMA の取引量は短期的に増加する可能性があり、これらの高額な清算は、トランザクションで発生する手数料の 50% が LP に渡される場合があります。

上記の4点はCurveが発表した既存の仕組みに基づいて推測されたもので、crvUSDは今回市場化テストを受けておらず、正式な効果はオンライン公開後にまだ判明する必要がある。

融資、貿易協定への影響と機会

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

市場最大の市場であるUSDTは、今回のUSDCアンアンカリング事件でも資金が逃げる第一の選択肢となっており、その価格パフォーマンスは一時1%以上上昇するなど最も好調だった。 DAIの担保の50%近くがUSDCであるため、USDCの市場価格の下落が続く中、DAIの価格も大幅な下落に見舞われているが、その下落幅はUSDCよりも小さい。

バイナンスが最近取引ペアを増やしているBUSDとTUSDの価格パフォーマンスは比較的安定しており、1%を超える価格変動はありません。

副題

さまざまな協定に基づく取り組み

契約: MakerDao 日付: 2023.03.12

対策: MakerDAO コミュニティは「緊急パラメーター変更」提案に投票し、3 月 14 日に実装されます。この提案には、UNI V2 USDCETH-A、UNIV 2D AIUSDC-A、GUNIV 3D AIUSDC 1-A、GUNIV 3D AIUSDC 2-A の債務上限を 0 DAI に引き下げること、PSM-USDP-A の最大債務上限を 0 DAI から引き下げることが含まれます。 4 億 5,000 万 DAI が 10 億 DAI に増加します。USDC-PSM では、USDC → DAI 交換手数料 (錫) が 1% に増加し、1 日の最大キャスティング量 (ギャップ) が 2 億 5,000 万 DAI に減少します。USDP-PSM では、 , USDP → DAI 交換手数料 (tin) を 0% に削減し、DAI → USDP 交換手数料 (tout) を 1% に増加し、1 日の最大キャスティング量 (ギャップ) を 2 億 5,000 万 DAI に増加します。GUSD-PSM では、 1 日の最大鋳造額 (ギャップ) を 1,000 万 DAI に削減、エクスポージャーを排除するために Compound v2 D 3 M および Aave v2 D 3 M の目標貸出金利 (バール) を 0% に削減、最終的に、提案により GSM の一時停止が決定されました 遅延が 48 時間から短縮されましたガバナンスの意思決定の機敏性を向上させるために、この変更は一時的な変更であり、状況が許せば GSM の一時停止遅延が再び増加します。

契約: Aave 日付: 2023.03.12

対応:Aaveは、リスクを制限するために必要な措置を迅速に講じたとツイートした。ステーブルコインを取り巻く現在のボラティリティを考慮して、Aave DAO は、新しいポジションがプロトコルにリスクを追加することを防ぐために、Aave v3 Avalanche の USDC、USDT、DAI、FRAX、MAI を凍結しました (LTV-0)。

契約: 締結日: 2023.03.11

対策: Compound v2 は USDC デポジットを無効にしました。 CompoundはTwitterで、USDCの価格変動により、Compound v2 Pause GuardianがCompound v2のUSDC入金機能を一時的に無効にしたものの、ユーザーは通常通りUSDCを借り入れ、返却、引き出しできると述べた。また、Compound v3 にはリスク エンジンがアップグレードされているため、問題なく実行されます。

契約: 締結日: 2023.03.12

契約: dYdX 日付: 2023.03.11

対策: dYdX プラットフォームの USDC は実際の価値で建てられ、1 米ドルに固定することは必須ではありません。 dYdXはTwitterで、プラットフォーム上のUSDCは実質価値建てであり、USDCを1ドルに固定することは強制されないと述べた。 USDCが下落した場合、USDCで支払われるすべてのポジション、担保、資金はUSDCの実際のドル価値で表示されるとdYdXは述べた。 USDC 価格の変更によってトレーダーが清算されることはなく、トレーダーには USDC の実際の価値が支払われます。

今回のUSDCアンアンカリング事件では、損失を減らすために多数の人々が「毒を流した」ことに加えて、主流のDeFiプロジェクトのメカニズムを深く理解している裁定取引者のグループも存在する。中心となるのは、プロジェクトを使用してUSDCの価値を1米ドルに固定し、1米ドル未満のUSDCを他のステーブルコインまたはより価値の高いデジタル通貨と交換し、利益を上げることに成功することです。このイベントは、すべての取引対象の価格を実際の市場価値の固定値に置き換えることができるかどうか、現在および将来のプロジェクトについても考えさせます。参考までにいくつかの事例を以下に示します。

副題

MakerDAOのPSM

Curve

アービトラージパス: 資産を使用してAAVEでUSDCを借入し、PSMでUSDCを1:1でUSDPに変換しますUSDC価格が下落した場合、USDPをUSDCに変換し、同時にUSDCローンを返済し、残りのUSDCが純利益となります。下の図から、USDC アンアンカリング危機の間、USDC が急激に流入する一方、GUSD と USDP が急速に流出し、USDP の在庫は一時ほぼゼロになったことがわかります。

図:USDCのアンアンカー期間中のMakerシステム内の3つのステーブルコイン担保の変化

AAVE

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

従来のレンガの移動方法と同じように、UNIからUSDCを購入し、Curveで売却して差額を獲得しますが、途中でUSDC価格が急落するリスクに直面します。

AAVEのサーキュラーレバレッジを利用したロングUSDCの場合、ロングサイドはUSDC価格が最終的に上昇するとの判断に基づいて運用され、USDC価格がさらに下落するリスクを引き受けます。

具体的なパスは、資産を使用してUSDCを借入し(USDTを融資し、その後DEXを通じてUSDCとして取引する)、USDCをプレッジしてUSDTを借入し、USDTでUSDCを購入し、USDCを使用して再度USDTを借入するサイクルです。

副題

集中型取引所裁定取引

BinanceはUSDCリチャージをサポートしており、同時にUSDCは1:1の比率でBUSDに変換され、低額USDCから高額BUSDへの変換が完了します。

Coinbase ユーザーは、Coinbase を使用して USDC 1:1 から USD を銀行口座に引き出し、裁定取引プロセスを完了します。しかし、2 つの取引所は迅速に対応し、裁定プロセスは閉鎖されるまでの短期間続きました。

USDC の背後にある担保に問題があり、USDC のリターンが 1 ドル未満の場合、さまざまな種類の DeFi アプリケーションには次のリスクが生じる可能性があります。

融資アプリが直面するリスク

融資プロトコル Aave と Compound は、ユーザーがさまざまな暗号通貨を貸し借りして利子を獲得したり、利息を支払ったりできる、最大のオンチェーン融資プラットフォームの 2 つです。 USDC は、これらのプラットフォームで一般的に使用される資産の 1 つです。

ユーザーがUSDCをローンまたは担保として使用すると、返済不能または清算されるリスクに直面する可能性があります。 Aave が USDC 値の計算に使用するオラクルは Chainlink で、バックアップ オラクルは Uniswap です。 USDCを借りるためにETHを預けるユーザーへの影響は限定的であり、USDCを買い戻す機会を利用して、より少ない資本で元の担保を償還することができます。一方、コンパウンドでは 1 ドルの固定値が使用されるため、リスクが生じる可能性があります。

具体的には、USDCの価格が下落すると、融資契約は以下のリスクに直面する可能性があります。

担保付きUSDC借り手のローン・トゥ・バリュー(LTV)比率が清算基準を超え、担保が清算される可能性があります。

清算人は、取引コストとリスクをカバーするのに十分な利益を得ることができない可能性があります。

融資プラットフォーム上のUSDTなどのより価値のあるステーブルコインが借りられる可能性があり、預金者はUSDTの全額を回収できないリスクを負うことになります。

Compound は USDC の固定価格をタイムリーに調整できない可能性があり、その結果、市場の不均衡と裁定取引の機会が発生します。

4DレビューUSDCアンアンカードストーム:DeFiエコロジー巨大地震における危機と機会

これらのリスクは次の方法で軽減できます。

さらなる融資活動を防ぐために、USDC 市場を一時停止するか、LTV 比率をゼロに設定します。

生態系の予備やその他の資産を利用して、セキュリティ基金の自己資本の充実性と回復力を高めます。

市場の状況と期待を反映するために、USDC 価格パラメータを定期的に監視および更新します。

取引アプリケーション: ユーザーがUSDCを取引ペアまたは流動性プロバイダーとして使用する場合、損失またはロックインのリスクに直面する可能性があります。たとえば、Uniswap プラットフォームでは、ユーザーは任意の 2 つの暗号通貨間で取引したり、流動性を提供して手数料を稼ぐことができます。ユーザーがUSDCを取引ペアまたは流動性プールの通貨として使用している場合、USDCの価格が下落すると、為替レートの悪化やエグジットできなくなり、資金を失う可能性があります。さらに、USDC をデフォルトで 1 に設定するデリバティブ取引アプリケーションの一部のアプリケーションも裁定取引の機会をもたらします。

副題

デリバティブ契約 GMX を例に挙げます。

GMX は、Arbitrum に基づいて構築された分散型永久取引所です。 GMX の取引メカニズムでは、ユーザーは証拠金そのものではなく、取引の対象を取得するためにポジションをロングおよびクローズし、取引の対象は米ドルで価格設定されます。裁定取引者は、割引された USDC を使用してポジションをオープンし、標準の USD 価格で支払います。

この事件を受けて、GMX およびその同様のメカニズムに関する協定により、将来ステーブルコインの価格カーブが最適化される可能性がありますが、ステーブルコインを証拠金として使用する場合、ユーザーが注文時に使用した実際のステーブルコインの価値が計算に使用されます。

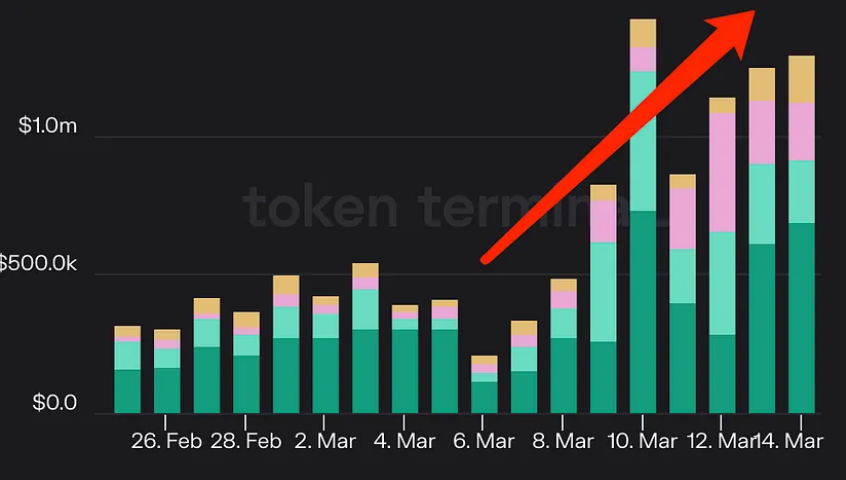

図: 4 つの主要なオンチェーン取引市場の収益

出典: トレンドリサーチ、トークンターミナル

要約する

予測アプリケーション: ユーザーがUSDCを賭けや報酬として使用すると、補償や収益の減少のリスクに直面する可能性があります。たとえば、Augur プラットフォームでは、ユーザーはさまざまな市場予測イベントを作成して参加し、結果に基づいて報酬を獲得できます。ユーザーがUSDCを賭け通貨または報酬通貨として使用している場合、USDCの価格が下落すると、支払いの減少や利益の縮小により損失が発生する可能性があります。