流動性がすべてではない: 総合的な観点から再検討される 10 のステーブルコイン プロジェクト

著者: ブルース

序文:

序文:

2022年、DODO Researchは調査レポート「流動性がすべてではない: 総合的な視点から見た10のステーブルコインプロジェクト」を発表し、資産、負債、流動性、利用シナリオの4つの側面からステーブルコインの包括的な分析フレームワークを提案しました。この分析フレームワークを使用して 10 件のステーブルコイン プロジェクトを分析します。

2022年半ば、Luna(UST)の崩壊後、ステーブルコイントラックは沈黙の期間を経験し、ステーブルコイントラック全体も市場とともに下落しました。 2023 年 3 月 11 日、SVB のクラッシュによって引き起こされた USDC デアンカーは、暗号化市場全体に再び影響を与えました。 DeFi 全体の基本的な会計単位および基本的な担保として、USDC のアンカー解除は市場のパニックと多数の価格設定の歪みを引き起こし、市場は深刻な流動性危機を経験しました。

連邦準備制度が銀行システムに大量の資金を注入するために BTFP ツールを開始すると、米国財務省は 500 億米ドルの信用を提供し、SVB の預金者は保護され、USDC アンカーが回復されました。危機は収束したものの、米国の銀行システムのリスクはすべての金融参加者の頭上に鋭い剣としてかかっています。これを機に、資産分析や流動性分析などを含むステーブルコインの包括的な分析フレームワークに従って主要プロジェクトのダイナミクスを更新し、CurveステーブルコインとAAVEステーブルコインをリストに追加しました。 CoinGHOの。

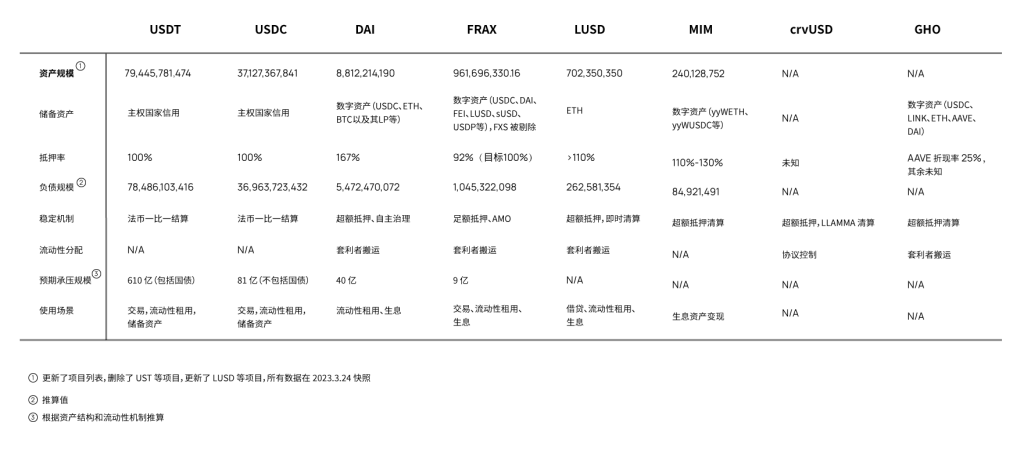

このレポートに含まれる 10 のステーブルコインには、crvUSD、GHO、LUSD、USDT、USDC、UST、DAI、FRAX、MIM、FEI が含まれます。

コンテンツの更新

Curve ステーブルコイン、AAVE ステーブルコイン GHO、LUSD の分析。

一元化された安定通貨では、USDT と USDC に関する関連分析とデータを更新します。

分散型安定通貨では、DAIとFraxの関連分析とデータを更新します。

導入

導入

5月にはルナが暴落し、USTが錨を大きく折って、すでに低迷していた市場に影響を与えた。多くの契約が清算され、ステーブルコイン市場は短期的なショックに見舞われました。 CoingeckoとDefillamaのデータによると、Luna暴落後、ステーブルコインの市場価値総額は5.34%下落し、DeFi TVLは43%下落した。市場は激しく変動し、煙が晴れるまで人々はステーブルコイン プロジェクトの資産面が非常に重要であることに気づきました。

振り返ってみると、これまでの定常状態のプロジェクトはほとんどすべて、持続不可能な信用拡大に基づいて構築された不十分な巨大プロジェクトであったことがわかりました。ステーブルコイン プロジェクトの完全性は人々によって選択的に無視されてきました。副題

TL;DR

• ステーブルコインプロジェクトを総合的な観点から見ること。資産、負債、流動性、利用シナリオ4つの側面から分析します。資産構造はステーブルコイン プロジェクトの支払い能力を決定し、負債構造はステーブルコイン プロジェクトの返済構造を決定し、流動性メカニズムは短期的な安定を達成する方法を反映し、使用シナリオはステーブルコインに対する人々の需要の根源です。

• USDTとUSDCはどちらも短期間に数百億ドルの為替に耐える能力を持っていますが、比較するとUSDCの資産構造はより安定しており、極度の流動性危機への対処能力はより強力です。

• UST 破綻の深層原因は、期待資産 (Luna) の市場価値が実質現金価値を反映できず、資産構造が著しく不均衡であると同時に、負債構造が歪んでおり、負債の 75% が債務超過に陥っていることにある。アンカーに吸収され、利用シーンはエコロジー内に限定されます。

• DAIの準備資産は非常に安定しており、分散されており、依然として最も安全な分散型安定通貨とみなされていますが、取引ペアの決済資産としては依然としてUSDCと大きな差があります。 MakerDAOがユーザーに提供する入金レートもしばしば批判されており、DAIを保有するユーザーの主体的な自発性も不十分です。

・FRAXの資産構成はUSTに比べて非常に安定しており、将来的にはフルモーゲージ化する予定です。

• 通貨安定プロジェクトには資産の選択が重要であり、ボラティリティの高い資産は住宅ローン金利の上昇に対応する必要があり、資本効率と安定性の間で安定性の確保を優先すべきである。

• 安定性を維持するために市場の裁定取引に依存するプロジェクトの場合、市場の極端な状況下では裁定メカニズムが機能しない可能性があり、流動性の管理をプロトコル自体に依存するのは非効率的です。

最初のレベルのタイトル

ステーブルコインプロジェクトの分析の 4 つの側面

ステーブルコインは流動性のイノベーションだけを見ることはできず、全体的な観点から見る必要があります。資産は償還を保証し、負債は返済構造を決定し、流動性管理はステーブルコインが短期的なショックに耐えられることを保証し、使用シナリオが拡大の源泉となります。ある側面が極端に突出していれば、短期的には急速な拡大につながるかもしれないが、ある側面に欠点がある限り、長期的な終焉を宣言することになる。

ステーブルコインプロジェクトでは、資産、負債、流動性、使用シナリオを考慮する必要があります。将来を見据えた設計のみが通貨安定プロジェクトを前進させることができます。一見単純な資産と負債の側面は、まさに人々が無視しているものであり、資産と負債の側面の設計の複雑さと設計オプションは非常に奥深く、幅広いものです。投資回収期間を考慮する必要があり、使用シナリオがプロジェクトの出発点です。チーム自身の資源の恵まれた状況と歴史的状況を総合的に考慮し、歴史的チャンスを掴むよう努力する必要がある。

副題

資産

資産面はステーブルコインプロジェクトの重要なポイントです。資産面では注意が必要積立資産の選択、各資産の割合、および住宅ローン金利。これらの要素は、ステーブルコイン プロジェクトの資産構造を構成します。

準備資産とは、安定した通貨償還をサポートするためにプロジェクトで使用される貴重な資産を指します。 MulticoinCapitalは、2018年のステーブルコインの概要の中で、ステーブルコインの準備資産には法定通貨、シニョリッジ株式、デジタル資産が含まれると述べました。 Dimitrios Koutsoupakis氏は2020年の論文で、準備資産には主権国家信用、エコシステム内のトークン資産、エコシステム外のトークン資産が含まれると主張した。さまざまな文献を総合すると、準備資産には 4 つのカテゴリがあると考えられます。

•ソブリン信用:主権国が発行する信用通貨は法定通貨であり、マネー マーケット ファンド、コマーシャル ペーパー、企業ローン、国債、高額預金証書などの法定通貨建ての伝統的な金融資産も同様です。 USDTやUSDCなどの法定通貨で担保されたデジタル資産は、主権のある国家信用とみなされます。

•物理的資産:金、銀、石油、天然ガスなど、配送可能な貴金属および現物商品。

• デジタル資産:ブロックチェーン上で実行され、一定の市場価値と流動性を備えた分散型デジタル通貨のほか、BTC、ETH、WETHなどのデジタル通貨と交換できるデリバティブトークンや利息を得る資産も含まれます。

• 予想されるデジタル資産:プロジェクトのネイティブトークンまたはシニョリッジシェア(SeigniorageShare)、取引価格は市場によって形成され、Luna、FXSなどの期待に大きく影響されます。

さまざまな資産のボラティリティと流動性が異なるため、資産比率が異なれば支払能力も異なります。住宅ローン金利は資産の選択と割合に応じて調整する必要があり、全体として、ボラティリティの高い資産の住宅ローン金利は高く、ボラティリティの低い資産の住宅ローン金利は低くなります。ほとんどのステーブルコイン プロジェクトは単一の資産ではないため、資産比率を調整し、適切な住宅ローン金利を選択することが非常に重要です。副題

借金

負債側は、ステーブルコイン プロジェクトによって発行されたすべての未払い購買力であり、これは流通しているすべてのステーブルコインの価値の合計です。

負債構造には、負債規模と流通分布が含まれます。

負債は流通しているステーブルコインです。ステーブルコイン プロジェクトの場合、負債をどのように拡大するか、どのプロトコルにアクセスできるか、リスクの形状、負債返済構造のバランスをとる方法、負債拡大の速度と負債側の構造をどのように安定させるかがすべてです。問題は考慮すべきことです。

負債の規模を簡単に確認できます。チェーン上のデータを追跡・追跡することができ、ステーブルコインの分布状況を正確に把握することができます。ただし、DeFi の開発はまだ初期段階にあるため、多くのチップ取引所が依然として集中型取引所に集中しており、一部の集中型プロトコルもステーブル コインを吸収することになります。現段階では債務構造を正確に記述することは不可能であり、おおよその分布のみを判断することができます。

この段階では、負債構造の分析上の重要性は、外れ値と極端な不均衡を特定することにあります。流動性

流動性

流動性とは、ステーブルコインの換金の容易さを指します。流動性管理には、安定化メカニズムと流動性配分が含まれます。極度のストレステストでは、ステーブルコインプロジェクトが極度の状況下で耐えられる実行規模を予測できます。

最終期のステーブルコイン プロジェクトの焦点は流動性の革新であり、さまざまなステーブルコインのメカニズムが開発され、実験が行われました。これらのプロジェクトは、後発企業、特に Luna の失敗に貴重な経験とデータを提供します。私たちは、安定化メカニズムの観点から、それらは 2 つのカテゴリに分類できると考えています。

1 対 1 の法定通貨決済: 理論上、ユーザーは資金の入出金時に自動的にトークンの鋳造と破棄を行いますが、実際には、バッファされた方法でバッチごとにトークンの鋳造と破棄が行われます。 USDT や USDC などの法定通貨担保プロジェクトでは、この方法が使用されます。

計算安定メカニズム: 計算安定メカニズムは無限の流れで現れますが、実際には次のようなものが主流です。

シニョリッジストックメカニズム: プロトコル内のステーブルコインの価値は固定されており、同等のプロジェクトのネイティブトークンと交換できます。裁定取引者を通じて市場価格を安定させます。

プロトコル制御された資産: スマート コントラクトは資産を制御し、市場の取引プールを直接規制します。

超過抵当清算:超過担保率に応じて契約書に担保を差し入れ、一定の割合に達した場合に清算します。

副題

使用するシーン

ユースケースは現在のすべてのステーブルコインの核心であり、それは安定通貨プロジェクトの拡大の源です。

ステーブルコインの需要は基本的に使用シナリオから生じます。従来の支払いシナリオの現在の普及率は低いですが、将来に焦点を当てることができます。

主権国家は独自の使用シナリオに基づいて通貨を発行し、国内の商品取引、決済、信用拡大はすべて法的強制と政府の強制によって保証されている。Web3 の世界では、どのプロトコルを使用するかを誰も規定しておらず、大多数のユーザーを独占するほど大きなエンティティも存在せず、主権国家レベルのオフライン使用シナリオを切り開くプロトコルもないため、どのような使用シナリオがあるかどの選択をするかは非常に難しく、安定通貨プロジェクトの成長余地を大きく左右します。

私たちは、ステーブルコインプロジェクトは、まず特定の細分化シーンに接続され、その後拡大することができると信じています. 将来の最大の歴史的チャンスは、仮想世界での価値交換にあります. DID、Gamefi、メタバースの発展により、利用シナリオはより多様になりますのステーブルコインが大発生する可能性があり、これらのシナリオは法定通貨にとって馴染みのない戦場となります。

最初のレベルのタイトル

副題

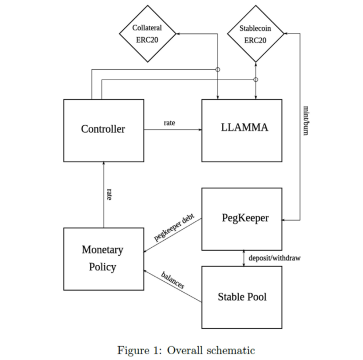

1 . crvUSD

資産

crvUSDは準備資産の選択と構造を明らかにしていませんが、ホワイトペーパーの設計メカニズムを考慮すると、BTC、ETH、CRVはすべて潜在的な選択肢となります。

借金

流動性

流動性

• 流動性管理

画像の説明

出典: crvUSD ホワイトペーパー

crvUSDは依然として過剰担保のステーブルコインプロジェクトであり、担保価値の低下とステーブルコインの固定解除の問題が依然として残っています。

crvUSD は、ペッグを維持するのに十分な価値がない場合にステーブルコインを書き込みます。

使用するシーン

副題

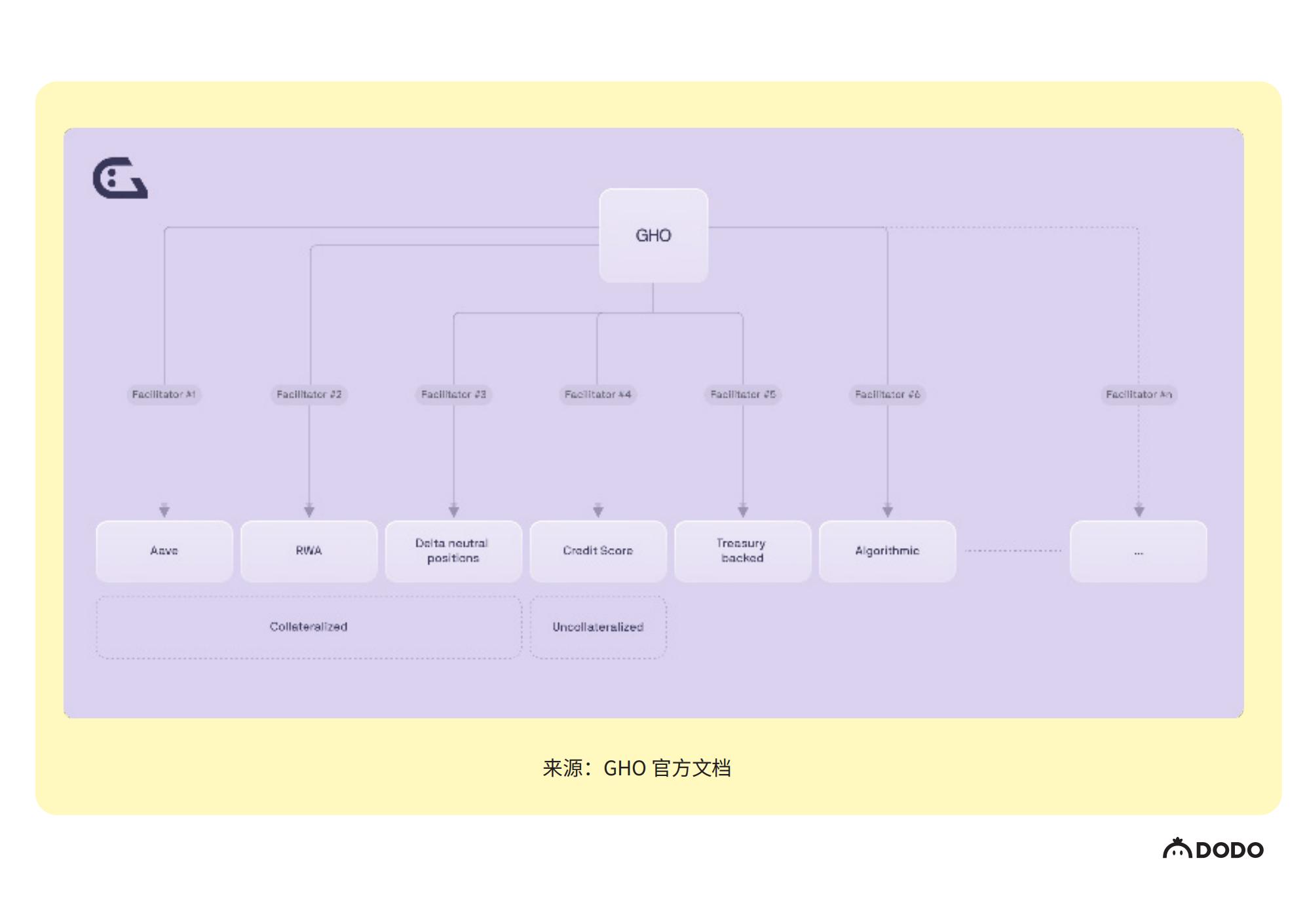

2. GHO

資産

GHO は超過担保型の分散型ステーブルコインです。開示情報によると、GHOがサポートする準備資産にはETH、AAVE、LINK、DAI、USDCが含まれます。最新の提案によると、ネイティブトークンAAVEの住宅ローン金利は400%で、総準備資産に占める割合は25%を超えることはできない。

割引率と主要パラメータは AAVE DAO によって決定されます。

借金

GHO のキャストと破棄は発行者 (ファシリテーター) によって行われ、発行者は存在しますが、発行者による GHO のキャストと破棄のルールはチェーン上でオープンかつ透明であり、発行者のアクセス権と発行総額の上限はAAVEDAOが決定します。

GHO 自体は AAVE の住宅ローン資産として使用できないため、AAVE で GHO を貸し出すことはできず、GHO のキャスティングは主にユーザーのニーズに基づいて行われます。

現在、AAVE DAO は、AAVE V3 Ethereum Pool と Flash Minter の 2 つの発行者を承認しています。

画像の説明

流動性

流動性

・安定化機構

GHO 1:1 は米ドルに固定されており、GHO の市場価値が固定されていない場合、裁定取引者は価格差をすぐに平準化することができます。 GHO の市場価格が 1 ドルより高い場合、裁定取引者は資産を抵当にして GHO に融資し、その後 GHO を市場で売却してローンを返し、裁定取引を完了することで GHO の市場価格を下げることができ、逆も同様です。

使用するシーン

副題

3. LUSD

資産

• 資産構造

画像の説明

データソース: Dune Analytics 2023 年 3 月 24 日

• 資産分析

現在、LUSD の平均住宅ローン金利は比較的高く、準備資産として約 7 億米ドルの ETH があり、2 億 6,000 万米ドルの LUSD の発行を支えており、平均住宅ローン金利は 269.6% です。極端な市場環境を考慮しても、ETH の資産品質と住宅ローン金利がこのレベルであれば、

LUSD の積立資産は十分であるとも考えられる。流動性管理への革新的なアプローチと組み合わせることで、LUSD のアンアンカリングのリスクが軽減されます。

借金

画像の説明

データソース: Dune Analytics 2023 年 3 月 24 日

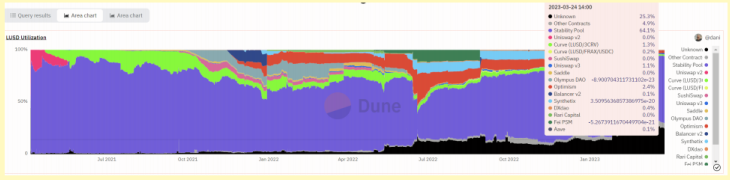

発行されたLUSDの64.1%はスタビリティプールに預けられており、この部分は住宅ローン資産の流動化による収入が得られるとともに、LUSDのアンカーを維持するための重要な部分でもあります。 StabilityPool の役割については、「流動性」セクションで詳しく説明されています。残りのLUSDは基本的に大手DEXの流動性プールに保管されており、CEXの数は少なくなります。

まだ不明な部分が 25% あり、その一部はユーザーによって受動的に保有されていますが、不明な部分の割合は増加しており、特に USDC がアンアンカーされてからは、LUSD の保有が増加しています。 USDCがアンアンカーされた後、市場は高度な分散化と十分な準備資産を備えた安定した通貨を見つけることを望んでおり、LUSDは現在、より市場の需要に沿ったプロジェクトです。

• 負債分析

LUSDの発行額のほとんどは資産流動化収入を得るために使われ流通に至っていないため、実はDEXにおけるLUSDの厚みが薄いという問題が生じています。

流動性が低いため、利用シナリオを広げるには適していません。パッシブ保有割合が増加しており、その割合はスタビリティ・プールに次いで2位となっており、

流動性

流動性

• 流動性管理

清算メカニズム

清算メカニズム

各ユーザーは ETH を誓約して財務省 (Trove) を形成します。財務省の住宅ローン金利が 110% に低下すると、財務省は清算され、住宅ローン資産は StabilityPool に帰属され、StabilityPool 内の対応する量の LUSD が清算されます。破壊される。これにより、安定性プールが住宅ローン資産を取得し、ユーザーは 10% の資産損失を被り、対応する金額の LUSD は直ちに清算され、LUSD は固定されたままになります。

安定プール内の LUSD が清算されると、債務再分配メカニズムがトリガーされます。このプロトコルは、ポジションを高リスクから低リスクの順に分類し、高リスクのポジションのローンと担保を低リスクのポジションに 1 つずつ割り当てます。

この独自の清算メカニズムにより、ユーザーは資産の清算から利益を得ることができるため、LUSD を安定性プールに預け入れることが奨励されます。また、住宅ローン金利が低いと金庫の担保資産が高くなるため、ユーザーが資産を抵当に入れる際にはより高い住宅ローン金利を選択することも奨励されます。より簡単に清算されます。また、スタビリティプールが破綻すると、高リスクのポジションの担保が最初に清算されるため、ユーザー自身のポジションのリスクを軽減するために住宅ローン金利を引き上げるよう奨励します。

償還メカニズム

LUSD はいつでも 1 ドル相当の ETH と引き換えることができ、裁定取引メカニズムを形成します。 LUSD の市場価値が 1 ドル未満の場合、裁定取引者は市場で LUSD を購入し、契約内の ETH の 1 ドルを償還して裁定取引を完了し、LUSD の価格は 1 ドルに上昇します。 Liquityは償還時に償還手数料がかかり、その計算式は基本レート×償還ETHとなります。引き換えが行われるたびに増加しますが、新たな引き換えが発生しない場合は時間の経過とともに減少します。この目的は、より高い手数料による大量の償還を制限し、大量の償還後の借入を直接制限することです。

リスク管理の仕組み

リクイティでは、リスク階層型管理メカニズムも採用されています。まず、流動性は契約全体の住宅ローン金利を使用して全体のリスク レベルを測定します。契約全体の住宅ローン金利の合計が 150% を超える場合は低リスク、150% 未満の場合は高リスクとなります。リスクが低い場合、ポジションの住宅ローン金利が 110% を超えている限り、ユーザーは清算されません。リスクが高い場合、住宅ローン金利が 150% 未満の人は清算されるリスクがあり、ユーザーは、契約が低リスクに戻るまで、新しいポジションを開くときに 150% を超える住宅ローン金利を確保する必要もあります。

• 流動性極度ストレステスト

LUSD の流動性圧力は、ETH 価格と契約全体の住宅ローン金利という 2 つの重要な指標によって測定できます。現在の資産状況と住宅ローン金利の合計に基づくと、ETH の価格は約 1800、住宅ローン金利の合計は 269% ですが、ETH が 1,000 米ドル付近まで下落すると、契約全体の住宅ローン金利は約 269% に低下します。 150%、さらに下落し続けると契約はハイリスク状態に陥り、ハイリスク状態では清算がより頻繁になり、流動性が逼迫していると見なすことができます。

使用するシーン

副題

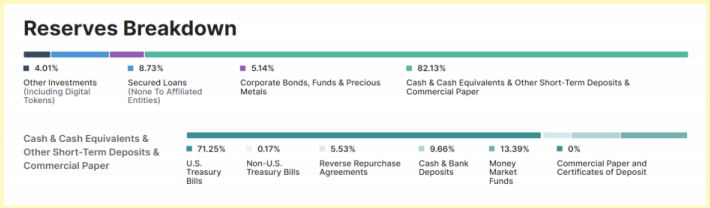

4 . USDT

USDT 昨年5月10日の観測と比較して、最も大きな変化は資産構造の変化です。

画像の説明

データソース: Tether Transparency 2023 年 3 月 20 日

画像の説明

データソース: Coinmarketcap.com 2023 年 3 月 20 日

• 資産構造の改善により、USDT の暴落への対応力は向上しており、極端な場合には約 550 億ドルの暴落にも対応できる。

しかし同時に、USDCの事件により従来の金融面における集中型ステーブルコインのリスクが暴露されたため、USDTは実際に同じ問題に直面している。

それは、銀行危機による資産減損リスクと流動性リスクです。

• 負債側は大きな変化はなく、USDT の主な使用シナリオは依然として取引であり、法定通貨の入出金チャネルとして使用されます。

資産

• 資産構造

LUSDではユーザーがETHを担保としてのみ使用できるため、LUSDの資産構造は非常に単一であり、すべてETHで構成されています。

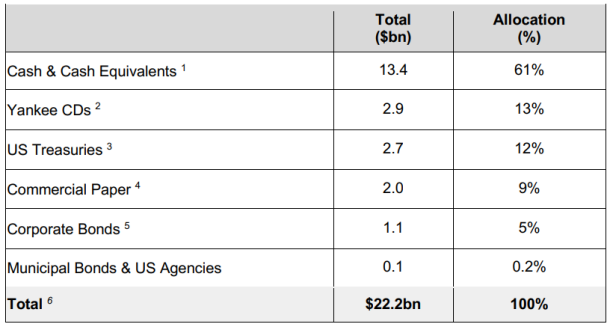

USDTの資産構成は上図のとおりで、8割以上が現金及びその同等物であり、このうち約5割が米国債、約1割が金融資金及び現金、

そしてコマーシャルペーパーと譲渡性預金の約35%。資産の約5%が社債、ファンド、貴金属、資産の約5%が借入金、資金の約5%が投資に充てられています。 5月16日時点の総資産規模は約760億。

• 特徴

全体として、USDT 資産はほぼすべて法定通貨建てであり、法定通貨は主権国家の信用を表します。しかし、構造的な観点から見ると、細分化された資産、流動性、品質などに違いがあります。米国国債、現金、マネーマーケットファンドが最も流動性が高く、総資産の約50%を占めます。、収量は比較的低いですが、品質は最高です。残りの部分はテザーが利益を上げるために使用され、流動性と安全性はわずかに低くなります。資産全体のうち、最もリスクが高いのはコマーシャルペーパーです。この構造は商業銀行の資産構造と非常によく似ており、テザーの利益の大部分は米国国債、コマーシャルペーパーの保有、ローン発行、投資収益から来ています。

テザーの資産構成は21年前と比べて大きく変わりましたが、最大の変化はコマーシャルペーパーの比率が60%から現在は約30%と大幅に低下し、その多くが国債やマネーマーケットファンドに置き換わっていることです。

USDT の住宅ローン金利は、完全に担保された安定通貨である法定通貨によって 100% 担保されています。

• 資産分析

USDT は集中型のステーブルコイン プロジェクトであり、資産面での最大の利点は次のとおりです。従来型金融の中でも比較的優良な資産を保有しており、資産の流動性を維持しながら、従来型金融の成熟市場を活用して利益をもたらし続けることができます。この部分はチーム全体を完全にサポートできます。しかし、テザーの最大のリスクは、その集中管理と資産の雷雨にもあり、コマーシャルペーパー、投資、ローン、社債など、これらいくつかの高リスク資産が総資産の合計 47.14% を占めていることがわかります。流動性危機と地域信用危機により、破産のリスクが高まります。また、テザーは自社の高リスク資産の不良債権率などを公表しておらず、やや不透明だ。

借金

• 債務構造

テザー社の負債は主に流通しているUSDTであり、その中でTRONとETHで発行されたUSDTが最も大きく、全体の約90%を占めています。

これらの負債は、取引所、スマートコントラクト、個人ウォレットなどにさまざまな形で存在します。

• 負債分析

DeFiにおけるテザーの負債は大きくなく、DeFiシナリオにおけるテザーの利用率はUSDCよりも低いため、負債の大部分は取引シナリオに集中しており、流動性

流動性

• 流動性管理

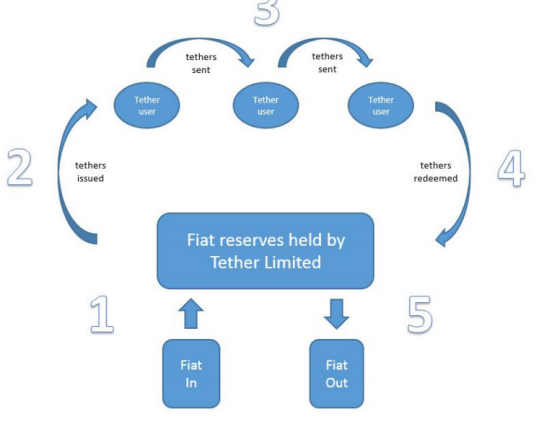

USDT の安定メカニズムは、法定通貨による 1 対 1 の決済です。以下に示すように。ただし、具体的な運用に関しては、TetherはUSDTを継続的に発行するわけではなく、

つまり、テザーが支払いを受け取ってから新たなUSDTを発行するまでには時間差があり、USDTのマイニングでは通常、一度に大量のUSDTをキャストする必要があります。

画像の説明

出典: テザーホワイトペーパー

テザーの場合、USDT が法定通貨を償還するプロセスは、ユーザーの出金に対応するプロセスです。テザーは、まず第一に、最も流動性の高い資産である銀行預金と金融資金を通じて出金に対応します。この部分は約10%であり、多くの短期出金ニーズを満たすことができます。第二に、米国国債の流動性は非常に高いです。流動性がわずかに低く、この部分は約 40% を占めます 極端な市場環境下では、市場の流動性危機に直面して資産が減価するリスクがあります 他の資産は流動性が低く、短期的に実現するのは困難です第二に、テザーは、多数の短期出金ニーズに対応するため、約1億6,000万ドルの株主資本バッファーも設定しています。

流動性の分配に関しては、テザーは契約を通じて入金を行ったユーザーに直接流動性を分配します。新しいトークンはこの形式で市場に発行されます。テザーにはUSDTバッファーがあります。USDTが不足している場合、新しいUSDTが鋳造され、市場に投入されます。市場が優れている。

• 流動性極度ストレステスト

考えてみましょう。USDT は、極端な市場状況下でもランリミットに耐えることができます。USDT 資産は、すぐに償還できます。10%、約 80 億です。米国国債市場のスポット取引高は5,000億米ドルを超えており、市場の流動性に大きな問題がない限り(米国国債のフラッシュは過去に3回しかありません)、テザー社の米国市場の流動性は非常に高いと考えられます。約 380 億に、これまでの現金 80 億を加え、基本的には440億ドルのキャッシュアウト規模は短期的には達成可能だ。パニック要因が重なり、歴史上50%を超える値上がりは一度もなかったことから、USDTは極端な市況下でも十分な流動性を維持できると考えられる。

使用するシーン

USDTの最大の利用シナリオはデジタル通貨取引です。データ分析プラットフォーム Nansen のデータによると、ETH 上でコインを保有する上位 10 アドレスのうち 7 つは取引所アドレスです。6 つの集中型取引所と 1 つの DEX (カーブ) が含まれていますが、デジタル通貨取引以外のシナリオにおける USDT のパフォーマンスは弱く、特に DeFi アプリケーションでは USDC よりも大幅に低くなります。副題

5 . USDC

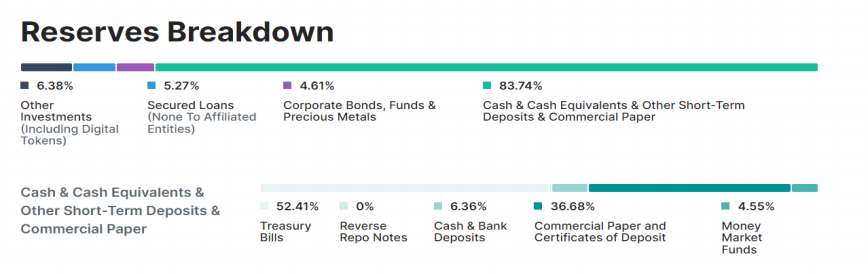

USDCの発行部数は昨年と比べて大幅に減少し、史上最も深刻なアンアンカー事件であるSVB事件も経験した。

• 昨年 5 月 10 日の USDC の流通額は約 500 億ドルだったが、現在は 369 億ドルまで減少し、多額の USDC が法定通貨に償還されている。アンアンカーイベント以降、USDCの発行部数は減少傾向にあり、現状では安定する傾向にありません。

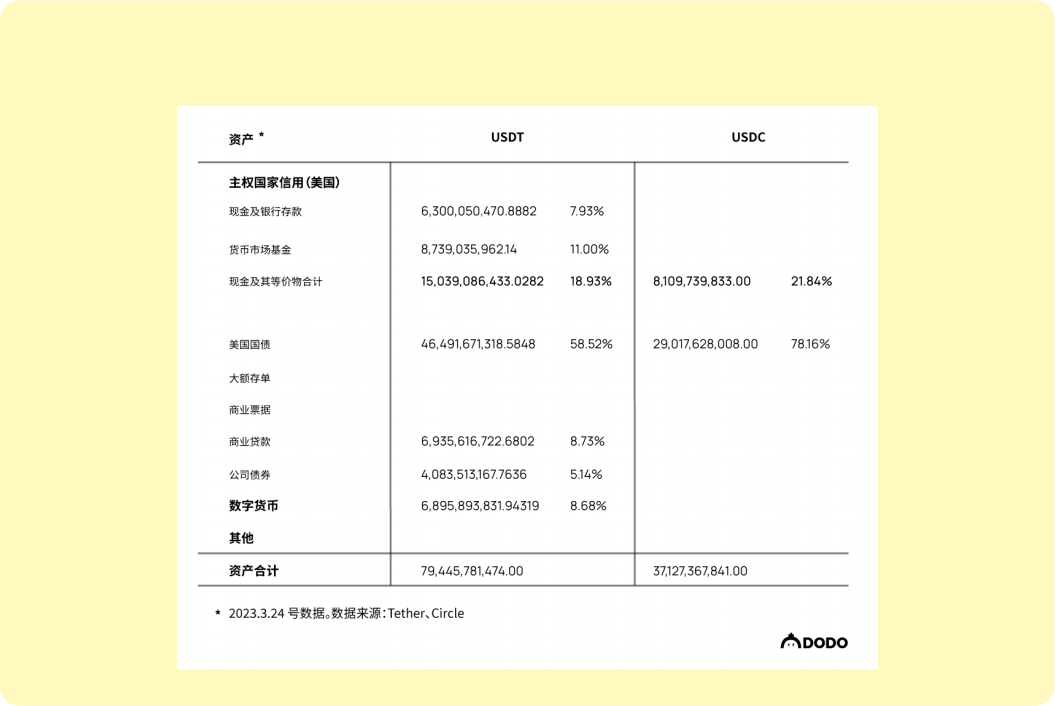

• USDC の資産構成も一定の変化を遂げており、その資産準備金はすべて銀行預金と短期米国債で構成されており、現在、銀行預金は 81 億件、総資産の 21.95% を占めています。

画像の説明

データ ソース: Circle USDC Transparency 2023 年 3 月 20 日

資産

• 資産構造

USDCが最後に資産構成を開示したのは2021年5月でした。上の図に示すように、Circleの資産構成はTetherのものとは大きく異なることがわかります。

サークルの現金およびその同等物の計算には、米国財務省短期証券、譲渡性預金およびコマーシャルペーパーは含まれていません。銀行預金とマネー マーケット ファンドのみが含まれており、すべて即時に償還できます。サークルの現金資産の割合は61%にも上るが、テザーの銀行預金とマネーマーケットファンドの合計は10%にも満たない。多額の譲渡性預金が13%、米国債が12%、コマーシャルペーパーと社債が合計14%を占め、その他の資産は0.2%に過ぎなかった。

• 特徴

USDCの資産の特徴は次のとおりです。流動性の高い現金資産の比率が高く、高リスク社債やコマーシャルペーパーは14%にとどまった。 Circle の投資事業は、Circle の投資事業の一部を管理しています。

USDC を使用してプロジェクトに投資する SeedInvest の実装。

USDC の住宅ローン金利は、完全に担保された安定通貨である法定通貨によって 100% 担保されています。

• 資産分析

USDC は現金資産の割合が高いため、多数の短期引き出しニーズに対応でき、期待の安定化と取り付け取り付けの防止に役立ち、資産構成は比較的合理的です。 USDC では現金比率が商業銀行よりもはるかに高く、短期間に大量の現金引き出しニーズに対応できるため、流動性危機はほとんどない可能性があります。しかし同時に、Circle の資産構成は定期的に公開されておらず、中央集権的なステーブルコイン プロジェクトでは避けられない透明性の問題に依然として直面しています。

借金

• 債務構造

現在のUSDCの流通額は約500億ドルで、取引所、スマートコントラクト、個人ウォレットなどに様々な形で存在していますが、USDCとUSDTは構造的に異なり、主要DEXにおけるUSDCのロックポジションは約20億ドルで、これは1.5倍です。 AAVE や Compound などの主流の融資契約では、USDC の流通額は 40 億以上であり、USDT の 2 倍以上です。

• 負債分析

USDCの負債はDeFi内でさらに流動し、流動性

流動性

• 流動性管理

USDC の安定メカニズムは、法定通貨による 1 対 1 の決済です。USDTと同様にUSDCにもバッファメカニズムがあり、一定期間ごとに新しいUSDCが発行されます。

現金引き出しへの対応として、USDCはまず流動性の高い現金資産(約60%、約300億ドル)を活用するが、米国債や高額額の譲渡性預金の流動性は若干低く、この部分は流動性が低い。 25%を占めます。

• 流動性管理

USDC は、極端な市場状況に対処する強力な能力を備えています。短期的には300億ドルを超える売り圧力に耐えることができ、しかし、このような事態は歴史上一度も発生したことがなく、USDC の流動性圧力能力は非常に強いと考えられます。 USDC の主なリスクは、資産構造の未公開の変化、現金資産の割合の減少の可能性、監査不正、極度の世界的金融危機に起因します。

使用するシーン

USDC は歴史的な機会を捉え、トランザクション シナリオで広く使用されています。 DeFiプロトコルでも広く使用されており、その採用率はUSDTの2倍以上です。

文章

副題

6 . UST

短期的な影響により、ルナはわずか 2 日でゼロに戻りました。短期的な影響は準備されていた可能性があり、市場では無数の憶測が飛び交っていますが、その不合理な資産負債構造が完全な無能の根本原因です。衝撃を止めるために。

USTの破綻は、準備資産を完全に将来性のある資産で構成することはできないこと、そして信用拡大の速度を制御する必要があることを証明した。

資産

• 資産構造

UST の準備資産は Luna であり、2022 年の初めに、Terra は準備資産として $BTC と $AVAX の購入を開始しました。しかし、Luna や UST の市場価値と比較すると、BTC や AVAX の市場価値は高くありません。 USTの予備資産は主にLunaです。

最近USTがアンカーを食らったのでルナもゼロリセットされてしまいましたが、例として、5 月 6 日の Terra の資産状況を見てみましょう。USTの予備資産を分析するため。

当時、Luna の価格は約 80 ドル、市場価値は約 270 億、UST の市場価値は約 180 億、LFG は約 30 億相当の BTC、約 1 億相当の AVAX およびその他の分散資産を保有していました。予備資産の総額は約300億で、そのうちルナが9割を占めます。

• 特徴

Terra の資産は非常に特徴的です。その UST 市場価値は、基本的に期待資産である Luna によってサポートされています。Luna の取引価格は市場によって形成され、大きく変動します。強気市場の最終ラウンドでは、Luna の市場価値は常に UST を上回っており、ルナに期待されるプレミアム。

• 資産分析

ルナの時価総額は期待に裏付けられており、ルナも前回の拡大過程で短期的なUSTアンアンカリングと下落を経験したことは否定できませんが、最終的には裁定メカニズムを通じてアンカリングに戻り、市場である程度の信頼を確立し、さらには多額のプレミアムを付けてUST市場から撤退しました。しかし、リザーブ資産は期待に大きく影響され、ボラティリティが高いというリスクがあり、チームはこれを認識し、BTCなどのリザーブ資産の導入を開始しましたが、ルナの比率が低下する前にすでに極端な市場状況が発生しています。極端な市場状況では、ルナは流動性危機を経験し、市場価値の急激な下落のリスクに直面し、死のスパイラルに陥ることになります。

したがって、実際の実行リスクが発生した場合、Terra の準備資産は紙上の 300 億米ドルではなく、実際の実現価値となります。しかし、この値は不明です。今回の暴落から判断すると、Luna は短期間(2 日)で完全に実現しました。副題

借金

• 債務構造

流通しているUSTのほとんどは独自の生態系に属しており、その中には、アンカー プロトコルは、5.6 では 140 億ドルもの巨額の UST を吸収しました。1月時点では50億ドル強に過ぎなかった。アンカーは 20% 近い固定収益率を約束し、段階的に増加しながら毎日多額の利息を生み出します。残りのUSTのうち約10億はクロスチェーンブリッジにあり、約10は非TerraチェーンDeFiプロトコルにあり、残りの20億は取引所、Terraエコロジーの他のプロトコル、および個人ウォレットにあります。

• 負債分析

テラの債務構造は不合理であり、Anchor を除いて、Terra エコロジーの他のプロトコルは UST をあまり吸収しませんでした。流動性

流動性

• 流動性管理

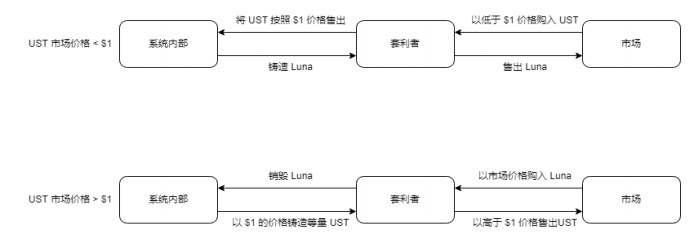

Terra の安定化メカニズムは次の図に示されています。 Terra は内部オラクル システムを通じて相場を提供します。オラクル内では、UST の価格は 1 ドルで一定です。市場に UST が多すぎると、UST の市場価格は 1 ドル未満になり、裁定取引者が市場でそれらを購入します。 UST は契約で 1 ドルの価格で販売され、同時に、Luna の市場価格に応じて同等の価値の Luna が鋳造され、裁定業者は市場で Luna を売却して裁定取引を完了します。この過程で、裁定メカニズムを通じてUSTの流通量が徐々に減少し、Lunaの価格が一時的に下落します。およびその逆。

プロセス全体を通して、Terra は実際に裁定取引者に流動性を分配します。UST の吸収と放出を裁定取引業者に依存していますが、Terra の 1 日あたりの裁定取引制限は 3 億米ドルです。つまり、Terra は 1 日あたり最大 3 億米ドルの流動性を吸収または放出できます。 Terraの仕組みは、USTの発行価値、つまりシニョレッジ収入をネイティブトークンLunaに吸収させることができます。理論的には、市場の通貨需要が高まると裁定者の解放によりUSTの流通量が増加し、それに応じてルナの価値も上昇しますが、市場の通貨需要が減少するとUSTの流通量も増加します。アービトラージャーの回復によりルナの価値が減少します。

しかし、ルナは先取り資産であり、価格は市場取引によって形成され、期待に大きく影響されます。極端な市況下では、UST と Luna の両方が完売し、市場価値が下落します。期待と裁定売りの圧力の影響により、Luna の市場価値が UST よりも低くなり、市場のパニックがさらに刺激され、UST が売却され、形成される可能性があります。死のスパイラル。

• 流動性極度ストレステスト

極端な市場状況において、資産の観点から見ると、Terra が使用できる資産には、市場の裁定取引者だけでなく、Luna (LFG が保有する Luna)、BTC などが含まれます。極端な市場環境では、裁定取引者が狂ったようにルナを売ります 5.9からの市場から判断すると、ルナを短期的に売りすぎると流動性危機を引き起こし、市場価値は急速に下落し、つまり50%になるでしょうUST Lunaの市場価値よりも高いですが、実際、短期的な実質現金価値はそれほど高くありません。20 億未満の UST 取引所のみをサポートします。

使用するシーン

副題

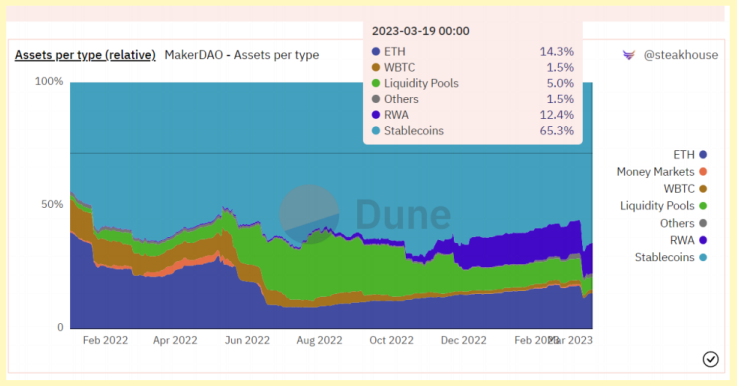

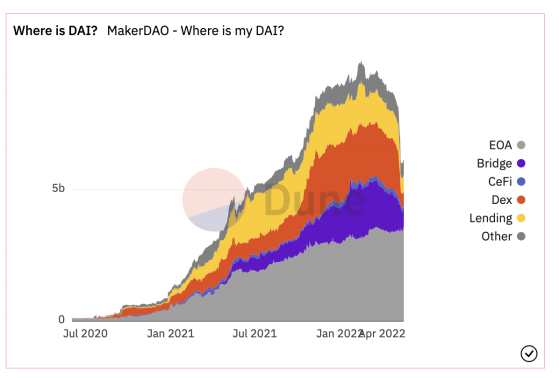

7 . DAI

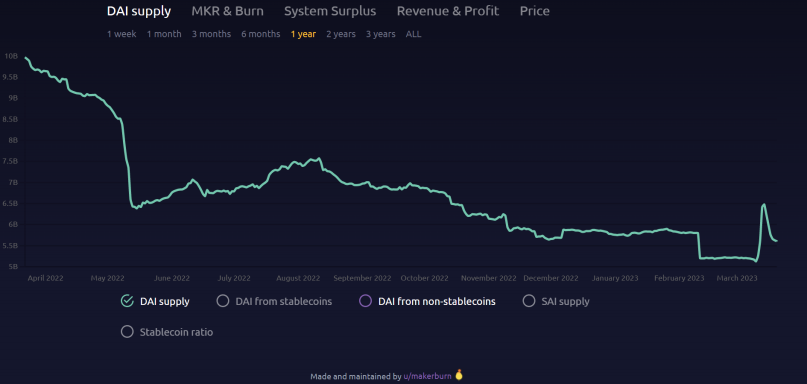

画像の説明

データソース:makerburn.com 2023 年 3 月 20 日

画像の説明

画像の説明

データソース: Dune Analytics 2023 年 3 月 20 日

資産

• 資産構造

DAI は、主流の資産と超過担保によって裏付けられた安定した通貨です。サポートする担保には、ステーブルコインUSDC、ETH、BTC、LINK、UNI、YFI、MANA、MATIC、Uni-V3、および一部の高流動性資産のCurve LP、およびオフチェーン資産RWAが含まれており、現在の資産規模は約100億です米ドル、ATH は 200 億ドルを超えます。

• 特徴

DAIは、債務担保ポジション(CDP)、自律的な対応メカニズム、地方分権化を達成するための外部経済的インセンティブなどの外部市場要因を通じて安定を維持しています。 MakerDAO は、エグゼクティブ投票 (ExecutiveVoting) およびガバナンス投票 (GovernancePolling) を含む一連の科学的ガバナンス システムを使用し、MKR 保有者が安定手数料、保証タイプ、保証率などの契約および DAI の財務リスクを管理できるようにします。その安定性、透明性、効率性を確保します。現在、DAI の準備資産は高い流動性と比較的低いボラティリティを特徴としており、主流資産へのエクスポージャーを犠牲にすることなく流動性を解放しています。

• 資産分析

DAIの背後にある担保は、資産の多様性、数百万ドルの一日の平均取引量、主にETHとBTCなどの各トークンの相対的な安定性によって選択され、住宅ローン金利は約150%です。 DAI のボラティリティが真に効果的に管理されるようになったのは、Curve 3 プールが導入されてからであり、保有者にはより多くの流動性オプションもありました。

借金

• 債務構造

画像の説明

データソース: デューンアナリティクス

• 負債分析

画像の説明

流動性

流動性

• 流動性管理

画像の説明

データソース: デューンアナリティクス

• 流動性極度ストレステスト

住宅ローン資産の価値が急激に減少した極端な市場状況下でも、DAI は保証されたアンカー価値の中核としてペグ安定モジュール (PSM) とカーブ 3 プールを依然として保有していると推測できます。

使用するシーン

副題

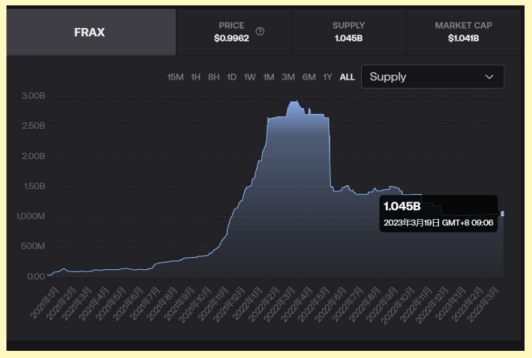

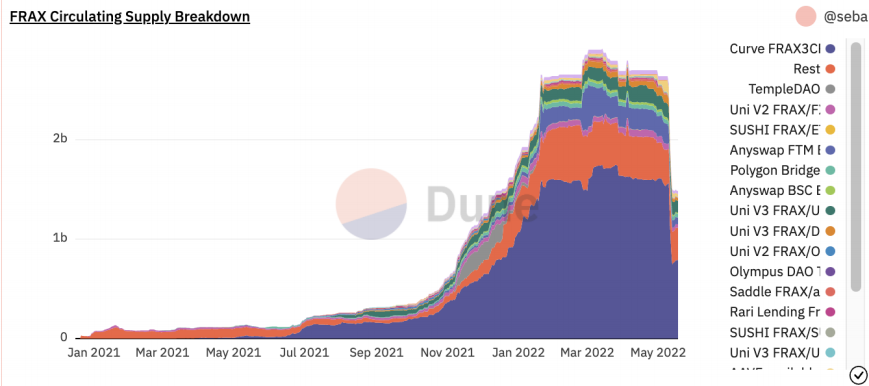

8 . FRAX

• Frax発行額は徐々に減少し、約10億ドルとなる。価格は固定されたままであり、USDC の固定解除中に一時的に 6% 割引されます。

• Frax の準備資産の資本構成は大幅に変化しました。 Frax は住宅ローン金利を変更して準備資産の住宅ローン金利を 100% に設定し、Frax は準備資産から FXS を削除しました。Frax をサポートする住宅ローン資産としての新しい FXS は存在しません。担保比率は85.25%から92%に上昇した。

画像の説明

出典:Frax.finance公式ウェブサイト

資産

• 資産構造

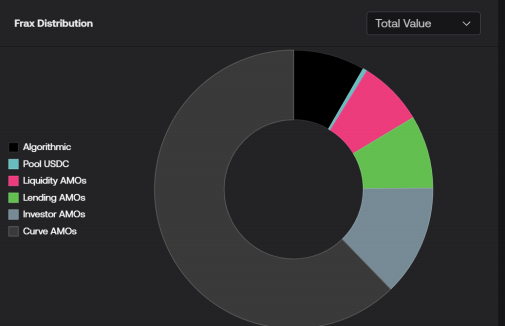

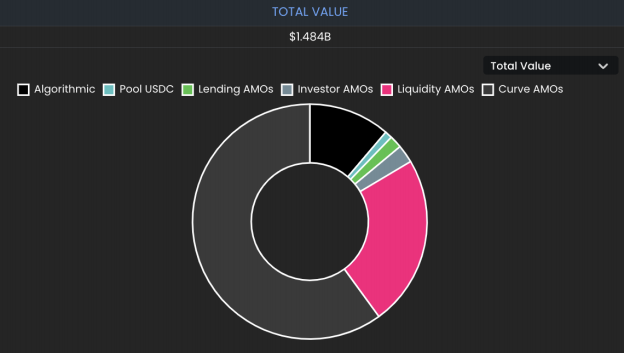

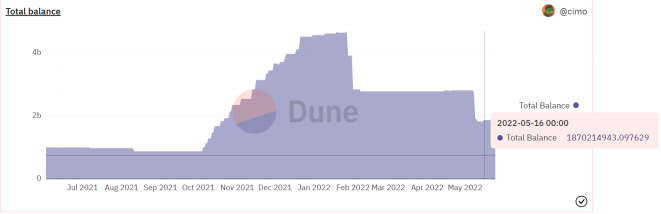

当初、FRAX は USDC (現在は DAI、FEI、LUSD、sUSD、USDP を含む) と FXS を担保として同時に裏付けられたステーブルコインです。2 つの資産の担保比率 (CR) は、AMO アルゴリズムによって制御されます。したがって、FRAX は部分的に担保されたアルゴリズム安定通貨としても知られています。 CR は、FRAX の発行または償還に必要な外部担保と内部担保の比率を決定します。将来的には、FRAX の非全額住宅ローン部分はオフチェーン資産 RWA を受け入れることになります。現在、FRAXの非FXS担保規模は約12億米ドル(現在のステーブルコイン担保比率は89%)。

• 特徴

FRAXが受け入れる資産オプションは、基本的に超過担保または完全担保のステーブルコインと、米ドルとのボラティリティを吸収するネイティブトークンFXSです。担保ステーブルコインは、担保率を下げることなくプロトコル収入を得るためにさまざまな AMO によっても使用されます。

• 資産分析

Frax Finance は、ネイティブ トークン FXS を通じて米ドルに固定されたボラティリティを吸収し、フライホイール効果を実現します。ステーブルコイン担保とFXSは両方とも、AMOによってプロトコル収入を蓄積するために使用され、その収入は住宅ローン以外の部分をサポートし、FXS保有者にフィードバックするためにも使用されます。また、FRAXはCurve AMOを利用することで収益を得ることができるだけでなく、FRAXの流動性を大幅に高め、米ドルとのアンカリングを強化することで、中央銀行が市場に介入して価格アンカリングを維持しているのと同様の効果を得ることができます。

借金

• 債務構造

出典: デューン・アナリティクス

出典: デューン・アナリティクス

• 負債分析

流動性

流動性

• 流動性管理

まず、FRAX は双方向裁定取引メカニズムを使用してアンカーを維持します。たとえば、CR が 85% の場合、1 FRAX を鋳造するには、0.85 相当の USDC と 0.15 USD 相当の FXS を入金する必要があります。成長率が上昇するにつれて、FXS の流動性が FRAX の供給量に比べて増加し、FXS の供給量にわずかな影響を与えながら、より多くの FRAX を償還できることを意味します。したがって、システムは負のフィードバックループの危険を冒すことなく、FRAX償還によるより多くのFXS売り圧力を吸収でき、CRは減少します。

第二に、FraxAMO によって預けられた契約はすべて、ステーブルコイン担保と FRAX の償還を確実にするために資産を直ちに償還できる契約です。国庫に貯められた収入は雨の日にも使われる。

• 流動性極限テスト

同様に、極端な条件下では、FXS の市場価値は急落し、CR は低いパーセンテージから高いパーセンテージへと急速に上昇し、ランを引き起こします。その後、一定割合の FRAX 保有者が償還によってシステムからすべての担保を引き出すことができ、残りの保有者は担保不足の FRAX を保有することになります。ただし、FRAX の CR は急速に変動するように設計されていないため、CR がシステム内の実際の担保の割合を大幅に超える状況は発生しません。さらに、この乖離は通常、FRAX に対する需要が持続的に増加している期間中に発生し、FRAX には FRAX ポジションの完全な手仕舞いをサポートするのに十分な流動性がまだあります。

使用するシーン

副題

9 . MIM

USTとは異なり、MIMの資産構造はより合理的であり、準備資産は完全にネイティブのデジタル通貨資産、つまり暗号ネイティブのステーブルコインですが、住宅ローン金利の選択は未熟なDeFi市場によって制限されており低く、依然としていくつかのリスク要因があります。

資産

• 資産構造

MIM は有利子資産を担保とした安定通貨です。アブラカダブラは、イヤーンのyvWETH、yvWUSDCなどの住宅ローン資産のホワイトリストを更新します。これらの資産の背後にはETHやUSDCなどの資産があります。資産規模は約18億。

• 特徴

MIM の準備資産の明らかな特徴は、ロングテール資産の割合が高いことです。MIM はこれらの資産に流動性を提供する安定通貨であり、本質的には貸付契約です。 Curve のプールを通じて、MIM をより流動性の高いステーブル コインと交換して、その購買力を実現することができます。

• 資産分析

MIMの資産選択は有利子資産です。これらの資産に流動性を提供します。これらの資産はDefiネイティブ資産であり、利息を生み出すために従来の金融市場に依存するUSDCやUSDTとは異なります。アブラカダブラはこれらの資産に流動性を提供しながら、利息の一部を契約収入として取り出す持続可能なビジネスモデルです。DeFi市場が徐々に成熟するにつれて、これらの資産の割引規模はますます大きくなるでしょうが、現在の規模は小さく、極端な市場変動のリスクに直面しています。 MIM では、資産ごとに異なる住宅ローン金利が設定されており、これらの資産を抵当に入れるユーザーは、資産に応じて MIM の資産価値の 75% ~ 90% を受け取ることができます。住宅ローン金利は110%~130%程度と比較的低く、変動が大きいとアンアンカーリングが発生する可能性があります。

借金

• 債務構造

出典: デューン・アナリティクス

出典: デューン・アナリティクス

• 負債分析

流動性

流動性

• 流動性管理

MIM の最も基本的な流動性管理方法は、住宅ローン資産の償還です。ただし、MIM の住宅ローン金利は低く、極端な市況では、ユーザーは住宅ローン資産の償還を諦め、MIM を直接売却する可能性があります。 MIM は独自の財務を持ち、極端な状況に対処するためにマルチ署名メカニズムを使用しており、アドレスには 323 万 USDT、832 万 CRV、595 万 MIM があります。 MIM のポジションが極端な市況下では売却されないことを考慮すると、MIM を除いたバッファーの総額は約 1,500 万米ドルとなります。より小さなスケール。

• 流動性極度ストレステスト

MIM のリスクは、極端な市況下では住宅ローン資産の価値が大幅に減少すること、MIM の住宅ローン金利が比較的低く、国庫にある資金が流通量に対して 1% 未満であることにあります。極端な市場環境下ではアンアンカリングのリスクに直面します。

使用するシーン

副題

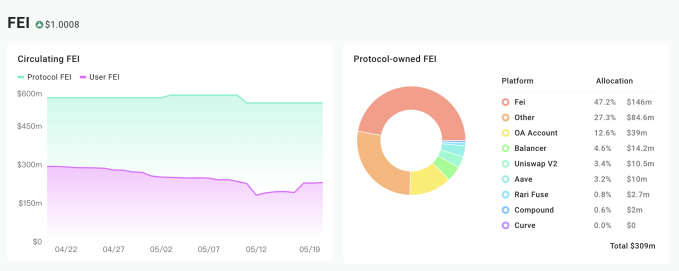

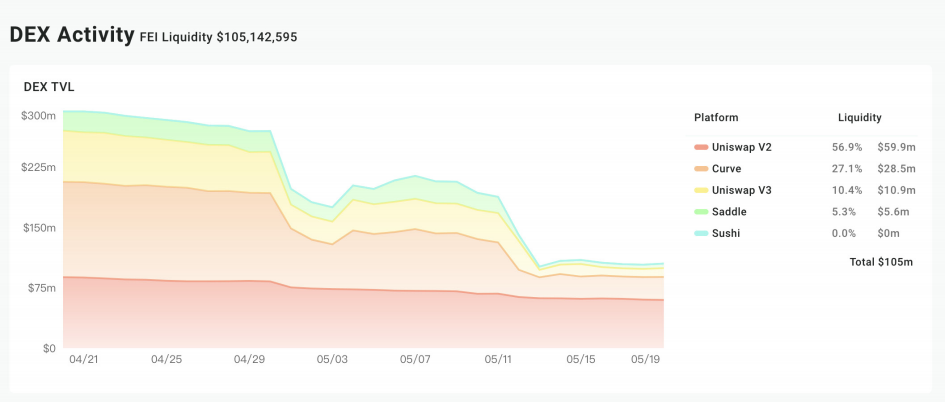

1 0. FEI

資産

• 資産構造

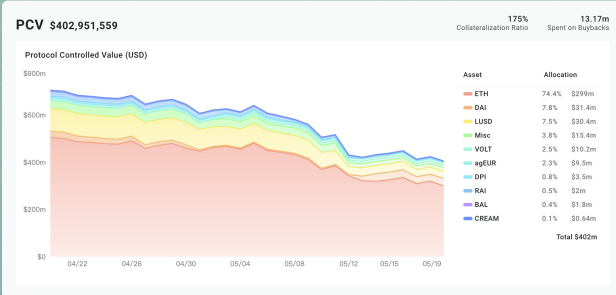

FEI は米ドルの価値に基づいた安定した通貨を維持するために PCV を管理するアルゴリズムを使用していますが、実際には過剰担保となっています。現在、PCV の約 75% が ETH、7.8% が DAI、7.5% が LUSD、2.5% が VOLT です。 PCV は国庫収入を増やすための収入戦略にも使用されます。

特徴

FEI は実際には、メンテナンス アンカー モジュール PegStabilityModule (PSM) によってサポートされる過剰担保によって生成されたステーブルコインであり、PSM はプロトコル収入も得ます。

資産分析

FEI の現在のシステム住宅ローン金利は 175% で、MakerDAO よりも高いです。

借金

責任構造

画像の説明

出典:Fei Protocol公式サイト

• 負債分析

画像の説明

流動性

流動性

• 流動性管理

FEI は裁定取引を通じてアンカーを維持します。FEI の価格が長期間にわたって 1 ドルを下回る場合、誰でもペッグ回復をトリガーして価格を上昇させることができます。この契約では、所有するすべての流動性を引き出し、回収したETHで固定価格までFEIを購入し、残りのETHとFEIで流動性を再提供し、残りのFEIを破棄します。プロトコルの積極的な運用に加えて、ユーザーの自発的な行動を奨励して価格を固定するメカニズムもいくつかあります。価格がリンクされた価格より低い場合、販売するユーザーは追加で 4% の損失を被り、購入するユーザーは追加で 2% の報酬を受け取ります。

• 流動性極限テスト

財務省が FEI のポジションを手放さないという条件の下では、FEI は取り付け取り付けに対処するための DEX で 100 百万の流動性を有しており、175% の住宅ローン金利は FEI の担保償還を維持するのに十分であり、FEI は 2 年間アンカーを壊すことはないだろう。長い間。

使用するシーン

結論は

結論は

• 準備資産をどのように選択するかが重要です。ステーブルコインプロジェクトの場合、最初に考慮すべきことは、準備資産をどのように選択するかです。新しいステーブルコインプロジェクトは、主権国家の信用によって裏付けられたソブリン通貨を準備資産として拒否するようですが、法定通貨を選択しないことは分散化を意味しません。分散化の現れの1つは、次のとおりです。つまり、いかなる主体もプロジェクト自体の予備資産を自由に流用することができないということです。したがって、現時点では、法定通貨を準備資産として選択することは良い選択であり、その理由は、法定通貨は伝統的な金融市場に簡単に接続でき、蓄積された資金が低リスクの収入源を見つけやすいためです。デジタル通貨市場で準備資産を探す場合、流動性が高く、市場価値が高く、ボラティリティが低い資産を選択する必要がありますが、MIMは利息資産を準備金として活用する方向性を示していますが、利息資産はまだ未成熟です。

• 住宅ローン金利の選択も同様に重要 UST の暴落は、将来の資産を準備資産として使用するステーブルコイン プロジェクトの場合、極端な金利に対処するには、ネイティブ トークンの市場価値がステーブルコインの市場価値の少なくとも 10 倍でなければならないことを示しています。市場の変動。ボラティリティが高い資産ほど住宅ローン金利も高く、資本効率と安定性では安定性を優先する必要があります。

• 流動性管理の観点からは、裁定取引に依存するか契約自体の管理に依存するかを選択するか、また新たに発行された通貨をどのように配分するかを検討する必要があります。裁定取引に依存するプロジェクトの場合、極端な市場状況では裁定取引メカニズムが機能しない可能性があり、流動性の管理をプロトコル自体に依存するのは非効率的です。資産面と組み合わせると、現金化に対処するためにどの資産を使用し、どの比率を選択するかが決まります。現在のステーブルコイン プロジェクトの安定化メカニズムの設計は似ており、基本的にすべてが時間と空間の何らかの形式を通じて市場で通貨を回収および放出しています。

• 利用シーンのブレークスルーに期待 FTXが提案するスマートコントラクトの先物市場決済や第三世界諸国で徐々に推進されている各種決済アプリケーションなど、どれも大きな可能性を秘めています。ただし、次のことに注意してください。デジタル通貨が自然に適しているアプリケーションシナリオは仮想消費シナリオです.NFT、Gamefi、メタバースなどの消費シナリオの出現により、ステーブルコインの前に大きな歴史的な機会があり、デジタル通貨は支払いに自然な利点を持っています仮想シナリオ。USDTとUSDCをサポートしたデジタル通貨取引の歴史的機会、DAIをサポートしたDeFiの歴史的機会、次の歴史的機会がどのようなステーブルコインプロジェクトを促進するか、注目に値します。

• 無担保ステーブルコインは長期にわたって債務発行をサポートできないことが証明されており、最終的には完全に担保されたステーブルコインに変わるでしょう。副題

Reference:

https://tether.to/en/transparency/#reports

https://assets.ctfassets.net/vyse88cgwfbl/5UWgHMvz071t2Cq5yTw5vi/c9798ea8db99311bf90ebe0810938b01/

TetherWhitePaper.pdf

https://www.centre.io/hubfs/pdfs/attestation/Grant-Thorton_circle_usdc_reserves_07162021.pdf

https://f.hubspotusercontent30.net/hubfs/9304636/PDF/centre-whitepaper.pdf

https://www.anchorprotocol.com/

https://pro.nansen.ai/token-god-mode?token_address=0xdac17f958d2ee523a2206206994597c13d831ec7

https://pro.nansen.ai/token-god-mode?token_address=0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48

https://pro.nansen.ai/token-god-mode?token_address=0x99d8a9c45b2eca8864373a26d1459e3dff1e17f3

https://pro.nansen.ai/token-god-mode?token_address=0xb05097849bca421a3f51b249ba6cca4af4b97cb9

https://pro.nansen.ai/wallet-profiler?address=0xf3B29CeaD29CBeB35CF9371504DA2fF4770c59eC

https://docs.floatprotocol.com/

https://en.wikipedia.org/wiki/Cryptocurrency

https://mp.weixin.qq.com/s/ZlTtTFdZhUZA8 iyeeRfypQ

https://www.federalreserve.gov/econres/ifdp/files/ifdp1334.pdf

https://dune.com/SebVentures/maker---accounting_ 1

https://dune.com/SebVentures/psm

https://www.ampleforth.org/dashboard/dao

https://defillama.com/protocol/fei-protocol

https://www.coingecko.com/zh-tw/

https://github.com/emptysetsquad/dollar/blob/master/døllar.pdf