ブルベアサイクルを乗り越える隠者: 仮想通貨マーケットメーカー

まとめ

最初のレベルのタイトル

まとめ

伝統的な金融マーケットメーカーのビジネスは 19 世紀初頭に芽生え始め、現在では成熟した発展、取引の種類の多様化、比較的安定したビジネスと収入という特徴を示しています。マーケットメーカーは金融市場の重要な参加者として、市場の流動性と市場の効率性を提供する上で独自の役割を果たしてきました。市場規模の継続的な拡大に伴い、ますます多くの機関や投資銀行もマーケットメイク事業に参加し、重要な収入源となっています。市場全体のマーケットメイクビジネスも先頭に集まり、競争は熾烈を極めています。市場と顧客を掌握するために、マーケットメーカーはアルゴリズム、テクノロジー、リスク管理、コンプライアンスを常にアップグレードしており、暗号化分野にも徐々に関与し始めています。

従来の金融と比較すると、暗号化市場におけるマーケットメーカー ビジネスは本質的にはそれほど変わりません。しかし、運用モデル、テクノロジー、リスク管理、監督は大きく異なります。まず、市場規模の観点から見ると、暗号化市場は従来の金融市場に比べてまだ相対的に小さく、暗号化業界の市場規模も相対的に小さいです。暗号化市場の流動性は比較的低く、変動が大きいため、マーケットメーカーはリスク管理においてより慎重になる必要があります。第二に、暗号化市場のマーケットメーカーチームはバンカーとも呼ばれます。なぜなら、暗号化された市場の取引プロセスは監視することが難しく、それを制限する厳格なマーケットメーカーシステムがないからです。取引所、プロジェクト関係者、マーケットメーカー間の関係はより複雑になっています。そして、マーケットメイカービジネスは集中取引所内で発生するだけではなく、チェーン上でのマーケットメイキングも含まれており、これをベースとしたマーケットメイキングサービス用のミドルウェアやプロトコルも登場し始めており、最後の点は、技術アーキテクチャ、暗号化業界 トランザクションのセキュリティを確保するには、より高度な技術能力が必要です。

暗号化市場におけるマーケットメイク ビジネスはブルー オーシャンであり、あらゆる投資家にチャンスを与えますが、リスクも伴います。現在、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)は暗号市場に対する監督を強化しており、多くの機関や企業が影響を受けている。大規模金融機関の弱気相場と頻繁な雷雨と相まって、マーケットメーカーにとってリスク管理はさらに困難になっています。さらに、暗号通貨マーケットメーカーは、市場の断片化/相互運用性、資本の非効率性、規制の不確実性、そして改善が続く取引所のテクノロジー/接続性に直面しています。

それでも、仮想通貨マーケットメーカーにはまだ発展と収益性の余地がたくさんあります。仮想通貨マーケットメーカーは、将来的には従来の金融マーケットメーカーの発展の特徴もいくつか提示する予定です。

(1) マーケットメイク参加者は徐々に多様化する。

(2) 市場を作る品種の多様化。

(4) マーケットメーカーのヘッド効果はますます明らかになっている。

投資の分野では、集中型の小規模市場形成戦略やサービス プロジェクト、相互運用性を解決するツール、CeDeFi プロジェクトに焦点を当てることができます。

最初のレベルのタイトル

マーケットメーカーとは、金融市場に流動性を提供する機関または個人を指します。その主な責任は、証券取引市場に流動性と市場の厚みを提供することです。マーケットメーカーは通常、証券取引市場で買い手と売り手の間で取引を行い、市場に相場を提供して、他のトレーダーがその相場に基づいて売買取引を行えるようにします。マーケットメーカーは通常、投資銀行、証券会社、専門機関で構成され、市場において重要な役割を果たし、市場の安定性と流動性の維持に貢献しています。マーケットメーカーは通常、市場参加者に取引機会を提供するために、1 つ以上の市場で同時に取引し、同じ資産を売買することで流動性を提供します。

画像の説明

副題

1.1 業界の概要

文章

1.1.1 業界機能とサービス対象顧客

金融市場におけるマーケットメーカーの役割は非常に重要であり、他の市場参加者とは異なります。特に流動性と市場効率の提供という点で。具体的には、マーケットメーカーは次の 6 つの主要な機能を担います。

流動性の提供: 市場をより活発にするために、買い手と売り手の間に流動性を提供します。

継続見積:マーケットメーカーはいつでも売買価格を見積もって提供し続けるため、市場参加者が取引を行うのに便利です。

リスク管理: マーケットメーカーは取引リスクを管理し、健全なリスクと利益の比率を維持し、自分自身と顧客の利益を守る必要があります。

コンサルティングの提供: マーケットメーカーは、顧客がより適切な取引決定を下せるよう市場情報と分析を提供できます。

市場の効率性の向上: マーケットメーカーの存在により、市場の効率性が向上し、買い手と売り手の価格差が縮小し、市場の効率性と競争力が向上します。

革新的な製品の提供: 市場の需要に応じて新製品を発売し、顧客のさまざまな投資ニーズに対応します。

マーケットメーカーの顧客には主に次のカテゴリが含まれます。

トレーダー: マーケットメーカーはトレーダーに流動性を提供し、迅速かつ効率的な取引の実行を支援します。

投資機関: マーケットメーカーは投資機関に流動性とサービスを提供し、資産配分とリスク管理を支援します。

個人投資家: マーケットメーカーは、個人投資家に株式や先物などの金融商品の取引を支援する流動性とサービスを提供します。

その他の金融機関: マーケットメーカーは、銀行や保険会社などの他の金融機関にも流動性とサービスを提供します。

文章

1.1.2 マーケットメーカートラックの開発の歴史

マーケットメーカートラックの開発プロセスは、次の 5 つの段階に分けることができます。

19 世紀以前: マーケット メーカーの初期段階、伝統的なカウンター マーケットでの取引をマッチングします。マーケットメイク システムは最も古い証券取引システムの 1 つであり、伝統的な店頭市場に起源を持ち、取引を容易にし、取引コストを削減するために、トレーダー自身がマーケット メーカーの役割を引き受け、他の証券取引所との相対的な相場を提供します。トレーダーや顧客とのコミュニケーションのほとんどは、現場でのコミュニケーションや電話コミュニケーションなどの従来の方法です。

19 世紀~1970 年代: 標準化された取引所が出現して急速に発展し、マーケットメーカーが市場に流動性を提供しました。 19世紀以降、アメリカン取引所やシカゴ証券取引所など米国の主要取引所が相次いで設立された。当時、マーケットメーカーは主に米国のニューヨーク証券取引所(NYSE)で活動していました。その時代、マーケットメーカーは主にコンピュータープログラムではなく人間の取引に基づいていました。マーケットメーカーは、証券取引所の取引帳簿に記載された買い手と売り手の相場に基づいて市場の流動性を提供します。

1990年代: 20世紀後半、機関投資家や小売ディスカウントブローカーの台頭により、マーケットメーカーの内部マッチングプラットフォーム取引の市場シェアは増加し続けました。一方で、米国では投資信託や年金基金などの機関投資家の台頭により、機関投資家の大口取引需要が大幅に増加しており、ゴールドマン・サックスに代表される大手投資銀行は機関投資家向けに総合的なサービスを提供することが可能となっています。一方で、ロビンフッドやチャールズ・シュワブなどのリテール・ディスカウント・ブローカーが行うリテール証券取引の量は急増しており、こうしたディスカウント・ブローカーは主にマーケットメーカーの支払いと引き換えに注文をマーケットメーカーのプラットフォームに転送する(ペイメント・フォー・オーダー・フローと呼ばれる)。 )。金融市場のグローバル化に伴い、マーケットメーカーは事業を世界的に拡大し始めている一方で、競争の激化にも直面しています。この期間中、マーケットメーカーは取引の効率と収益性を向上させるために、より複雑かつ高度な取引戦略と手法を採用し始めました。

21世紀: 金融市場の継続的な革新と発展に伴い、マーケットメーカーの役割は徐々に拡大、強化されてきました。 21世紀に入ると、マーケットメーカーは人工知能や機械学習などのより高度な技術的手段を採用しながら、仮想通貨市場やオプション市場などの新興市場に参入し始めました。

文章

1.1.3 市場規模と競争環境

金融業界の規制当局であるFINRA(金融産業規制庁)のデータによると、2021年9月時点で、米国で登録されている合法的なマーケットメーカーの数は500社を超えています。これらのマーケットメーカーは FINRA に登録されており、FINRA によって規制されています。米国通貨庁(OCC)によると、2012年から2018年まで米国商業銀行持株会社の総取引収益は約500億米ドルで推移しており、2018年に代表される一部の年は流通市場の影響で下押しされたものの、トランザクション収益は前年同期比で減少し、減少はしているものの、全体としては変動が小さく、増加傾向にあります。 2019年以降、銀行業界の取引収益はさらに増加し、2019年、2020年、2021年のバンク・オブ・アメリカ・ホールディングスの総取引収益はそれぞれ751億2,600万米ドル、795億1,200万米ドル、789億4,600万米ドルとなる見込みです。マーケット メーカー企業の規模や市場シェアは、多くの場合、その企業が市場に提供する流動性の程度に関連しています。特に、マーケット メーカーの市場シェアは、次の指標によって測定できます。

取引高比率: 特定の市場におけるマーケットメーカーの取引高比率は、その取引活動と市場における影響力を反映することができます。

(2) クオートの深さ: 特定の市場におけるマーケット メーカーのクオートの深さ、つまり、取引準備ができている数量と価格は、マーケット メーカーが市場に提供する流動性の程度を反映する可能性があります。

(3) 取引効率: 特定の市場におけるマーケットメーカーの取引効率、つまり取引を迅速かつ効率的に行う能力。

つまり、マーケットメーカーの市場シェアは、市場における取引活動、流動性供給能力、取引効率の面でのパフォーマンスを反映できる重要な指標です。

より有名なマーケットメーカー企業は次のとおりです。

Jane Street:2000年に設立された米国ニューヨーク市に本社を置き、株式、先物、外国為替などの取引を主力とする定量取引会社。

シタデル・セキュリティーズ:2002年に設立された米国シカゴに本社を置く金融会社で、主に株式、先物、外国為替、債券などの取引を行う世界最大手のマーケットメーカーです。

IMC Trading: 1989年に設立され、オランダのアムステルダムに本社を置く金融会社で、株式、先物、外国為替などの取引を行う世界有数のマーケットメーカーです。

サスケハナ・インターナショナル・グループ:1987年に設立され、米国フィラデルフィアに本社を置く金融会社で、世界最大のオプションマーケットメーカーの1つであり、他の分野の取引も行っています。

Jump Trading: 1999年に設立された米国イリノイ州シカゴに本社を置く定量的取引会社。当社は、収益機会を見つけるために、高度なアルゴリズムと高度なテクノロジーを使用して取引を行うことに取り組んでいます。ジャンプトレーディングには、株式、先物、外国為替、デジタル通貨などのさまざまな市場が世界規模で参加します。

1.2 マーケットメーカー企業の必要条件

マーケットメーカー企業の設立には、高度な財務力、技術力、市場洞察力が必要であると同時に、金融規制当局の規制要件を満たす必要があり、競争の激しい市場環境や高いリスク管理に直面することが困難です。プレッシャー。

文章

1.2.1 市場を理解する

マーケットメーカーは、正しい取引決定を行うために、市場ルール、流動性、取引の種類、トレーダーの行動パターンを深く理解する必要があります。市場で優位に立つためには、市場の傾向と機会を理解する必要があります。市場を理解するにはいくつかの方法があります。

市場情報とデータの調査: マーケットメーカーは、市場と価格の変動を理解するために、市場の過去および現在の取引データを調査する必要があります。マーケットメーカーは、取引ソフトウェアまたは市場データプロバイダーを使用して市場情報を取得できます。

他のトレーダーとのコミュニケーション: マーケットメーカーは他のトレーダーとコミュニケーションをとることで市場の状況を知ることができます。たとえば、取引カンファレンスやオンライン フォーラムに参加して、他のトレーダーとアイデアや市場の最新情報を交換できます。

取引戦略とモデルの助けを借りて: マーケットメーカー企業は、取引戦略とモデルを使用して市場の傾向と価格変動を予測できます。これらのモデルには、テクニカル分析、ファンダメンタルズ分析、定量分析などの手法が含まれる場合があります。

文章

1.2.2 技術プラットフォームの確立

マーケットメーカー企業は、リアルタイムの取引とデータ分析をサポートできる効率的で安定したテクノロジー プラットフォームを必要としています。プラットフォームには、トランザクションを高速に実行するためのアルゴリズム、高速データ伝送および処理システム、安全なトランザクション決済システムが含まれている必要があります。具体的には、マーケットメーカー企業には以下の5種類のテクノロジーが必要です。

取引テクノロジー: 証券、先物、オプションなどを含むこれらのテクノロジーには、取引プラットフォームの使用、注文管理、リスク管理などが含まれます。

データ分析テクノロジー: 市場の状況とトレンドを理解します。これらの技術には、データマイニング、機械学習、人工知能などが含まれます。

リスク管理技術:取引の安全性と安定性を確保するための技術。これらのテクノロジーには、リスク管理、資金管理、市場監視などが含まれます。

ソフトウェア開発テクニック: 取引システムと取引ツールの開発と保守。これらのテクノロジーには、プログラミング言語、データベース管理、ソフトウェア テストなどが含まれます。

文章

1.2.3 資本ニーズの決定

マーケットメーカー企業は、取引活動をサポートするために多額の資本を必要とします。市場に参入するために必要な資金を決定し、資金源を特定する必要があります。必要な資本額を決定する方法は次のとおりです。

市場流動性要件の計算: 市場流動性要件とは、マーケットメーカーが市場で売買取引を実行するために提供しなければならない資金の量です。流動性ニーズを決定する方法には、市場の取引量、取引頻度、建玉などの指標を測定して、投資する必要がある資金の額を見積もることが含まれます。

証拠金要件を考慮する: 多くの取引所や市場では、マーケットメーカーの市場での取引活動が準拠していることを確認するために、マーケットメーカーに証拠金の提供を求めています。市場の証拠金要件を理解し、証拠金要件を満たすのに十分な資金を確保する必要があります。

市場のボラティリティを考慮する: 市場のボラティリティにより、マーケット メーカーが損失を被る可能性があります。市場のボラティリティを考慮し、市場リスクをカバーするのに十分な資金を確保する必要があります。

要約すると、マーケットメーカーが必要とする資本の量を決定するには、さまざまな要因を考慮する必要があり、さまざまな市場の特定の条件に従って分析および計算する必要があります。資本需要は動的なプロセスであり、市場の変化や企業の事業拡大に応じて常に調整する必要があることに注意してください。

文章

マーケットメーカーは、取引の安全性と安定性を確保するためにリスクを管理する必要があります。取引リスク、流動性リスク、市場リスク、オペレーショナルリスクなどを含むリスク管理戦略を策定する必要があります。

市場リスク管理とは、市場の不利な状況にもかかわらず取引が順調に進むようにすることです。たとえば、マーケットメーカーは、ヘッジ戦略、レバレッジ制御、取引制限などの措置を採用して市場リスクを管理できます。オペレーショナルリスクは、取引プロセス中にエラーや間違いが発生しないようにすることです。たとえば、マーケットメーカーは適切な取引プロセスと取引ルールを確立し、業務リスクを管理するための内部監査や監視などの対策を強化できます。技術的なリスク管理は、取引システムの安定性と安全性を確保することです。たとえば、マーケットメーカーは、バックアップおよびリカバリ戦略、ネットワーク セキュリティ対策、データ暗号化などの対策を採用して、技術的リスクを管理できます。信用リスク管理は、取引プロセス中に債務不履行や不良資産の損失が発生しないようにすることです。たとえば、マーケットメーカーは、信用評価と監視、証拠金管理、リスク管理などの手段を使用して信用リスクを管理できます。

副題

1.3 運用モードとマーケットメイクシステム

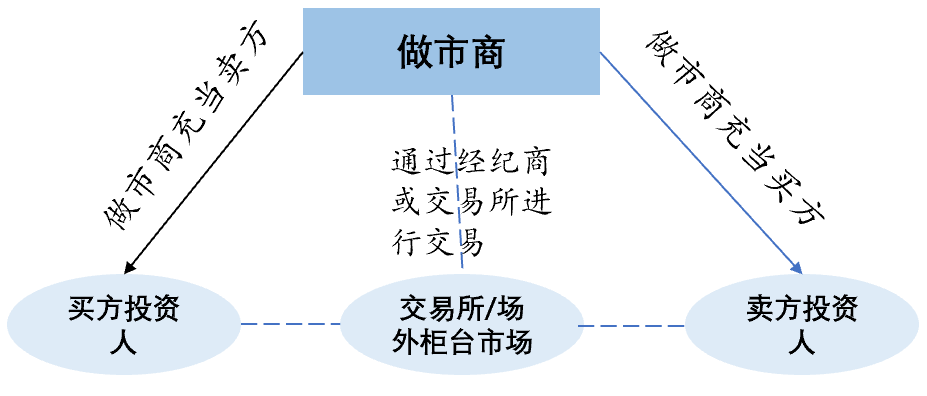

取引プラットフォームでは、マーケットメーカーは双方向の相場 (買いと売り) を通じて流動性を提供するため、その操作モードには通常、次の手順が含まれます。

ターゲットの選択: 取引戦略、協力モデル、リスクの好みに応じて、株式、先物、外国為替などの 1 つ以上の市場または商品を選択します。

市場分析: 選択した市場またはターゲットを分析して、その特徴、傾向、変化を理解します。そして、分析結果に従って、対応する戦略を指定します。

相場の提供: マーケットメーカーは、流動性を提供するために、取引戦略や市場状況に応じて双方向の相場、つまり売買相場を提供します。

リスク管理: マーケットメーカーは取引リスクを監視および管理し、必要に応じてリスク管理とヘッジ操作を実行します。

利益: マーケットメーカーは取引スプレッドと手数料を通じて利益を上げますが、損失につながるリスクもあります。

図 2. 取引プラットフォームにおけるマーケットメーカーの動作モード

上記の操作モードでは、実際には見積駆動システムと注文駆動システムの 2 つの駆動システムが存在します。相場主導型システムでは、マーケットメーカーは投資家にギャンブル取引の売買の双方向相場を提供し、相場の更新を通じて取引価格が変更されるように誘導します。オーダードリブン(オーダードリブン)システムは、オークション取引システムとも呼ばれ、投資家がネットワークを介して取引所に買い注文と売り注文を送信し、取引所のコンピュータホストが買い注文と売り注文を照合して取引を行うシステムです。時間優先と価格優先の原則により、継続的な取引を形成します。

副題

1.4 利益モデル

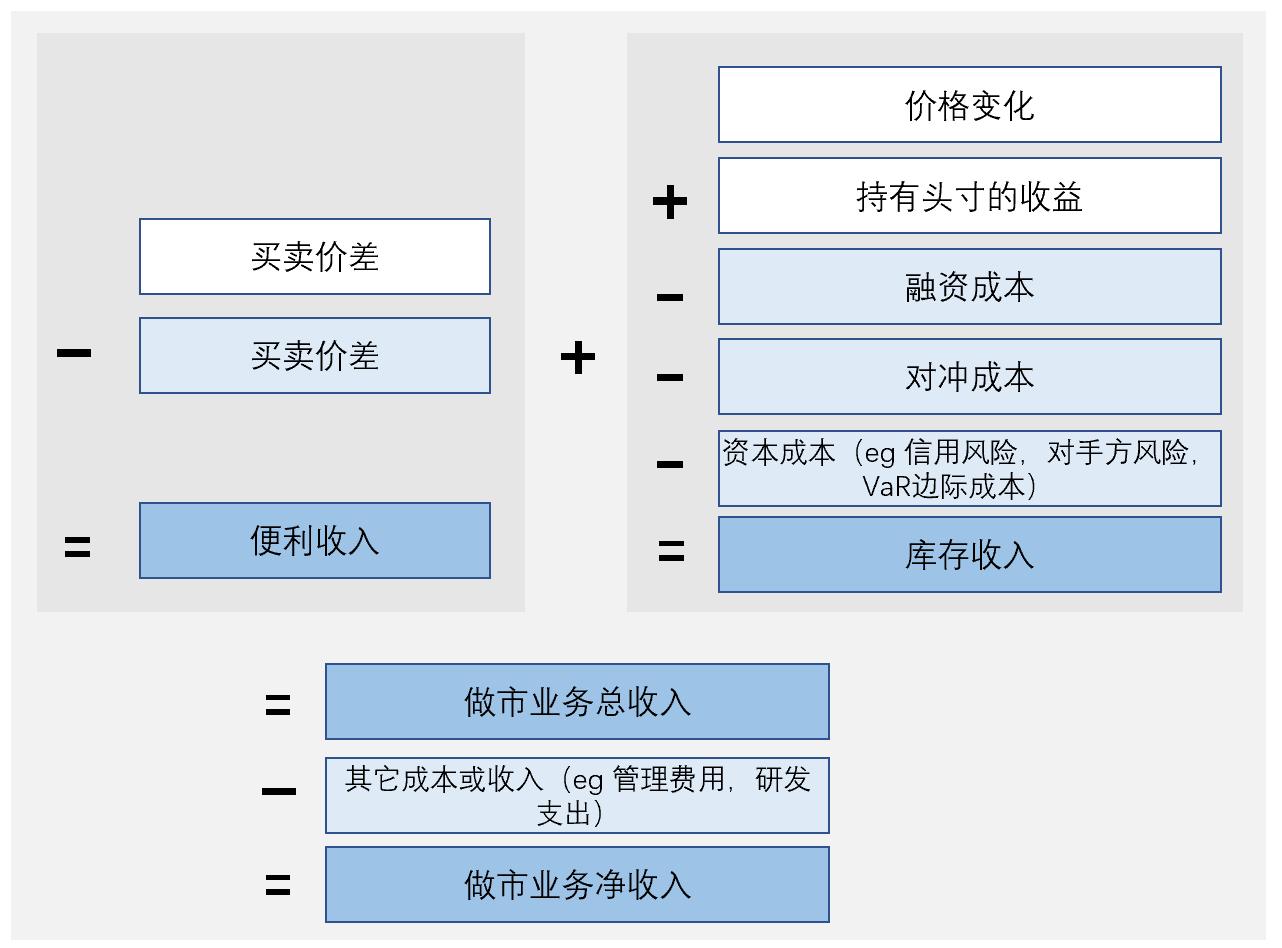

マーケットメーカーの収益モデルは通常、買値と売値のスプレッドから利益を得るというものです。マーケットメーカーは取引プラットフォーム上で買値と売値の両方を同時に見積もることを「双方向見積」と呼びます。顧客が注文を出すと、マーケットメーカーは直ちに取引を執行し、同じ証券をより高い価格で売るか、より低い価格で購入することでその差額から利益を得ることができます。この差額は通常、スプレッド収入またはファシリテーション収入と呼ばれます。 . .マーケットメーカーは、高頻度取引、ヘッジ、裁定取引を通じて利益を上げることもできます。その中でも、高頻度取引とは、高速アルゴリズムと自動システムを使用して高速取引を行う取引戦略を指します。ヘッジとは反対取引を利用してリスクを軽減することを指し、アービトラージとは市場の異なる価格を利用して利益を獲得することを指します。さらに、マーケットメーカーには、マーケットメーカーがポジションを保有する際の有価証券価値の変動によってもたらされる損益や、配当、利息、その他の保有収入を反映した一種の在庫収益(在庫収益)もあります。

マーケットメイカーの収益性には取引コストも考慮する必要があり、マーケットメイク業務のコストには主に、有価証券の売買時に支払われる仲介手数料や清算手数料などの取引コスト、マーケットメイク業務の資金調達にかかる資金調達コストの3つの側面が含まれます。 ; リスクエクスポージャーによるヘッジコスト、および信用リスクやカウンターパーティリスクなどの排除できないリスクコスト。しかし、マーケットメーカーは通常、大量の取引を行うため、規模の経済と効率的なテクノロジーによって取引コストを削減し、そこから利益を得ることができます。

画像の説明

図 3. マーケットメーカーの収益とコスト計算の概略図 (出典: 平安証券研究所、国際金融システム委員会)

副題

1.5 規制およびコンプライアンス要件

マーケットメーカーは証券市場の流動性と価格形成に直接関与しており、彼らの取引戦略や行動は市場に影響を与える可能性があるため、規制当局による監督が必要です。監督は、マーケットメーカー企業が取引ルールと市場秩序を遵守し、市場操作や不適切な取引行為を防止し、投資家の利益を保護し、市場の公平性、透明性、安定性を維持することを効果的に保証することができます。同時に、監督はマーケットメーカー企業のコンプライアンスに準拠した運営を促進し、リスク管理と情報開示の要件を強化し、市場の信頼と透明性を向上させ、市場のボラティリティを軽減し、市場の健全な発展を促進することもできます。したがって、マーケットメーカーに対する規制は、投資家の利益を保護するだけでなく、市場全体の健全な運営を維持するためにも必要です。

ここでは主に米国のマーケットメーカー機関が適用される規制政策について検討します。米国ではマーケットメーカー企業に対する監督は比較的厳しい。これらの企業は、証券取引委員会 (SEC) および金融業界規制当局 (FINRA) の規制要件を厳格に遵守し、証券規制を遵守する必要があります。さらに、マーケットメーカー企業は、コンプライアンスとマネーロンダリング防止の要件に従う必要もあります。規制当局は、取引システムとアルゴリズムの見直し、リスク管理システムの検査、データ保護の要件など、マーケットメーカー企業の取引とビジネスを厳しく監督します。規制に関しては、米国の証券市場は健全な規制制度を備えており、違反した場合には相応の罰則が設けられるため、マーケットメーカー企業は日々の業務運営において規制遵守リスクを非常に重視する必要があります。特定の分野と規制法は次のとおりです。

米国証券取引委員会 (SEC): マーケットメーカー企業の登録と監督を含む、証券市場の規制を担当します。

金融業界規制当局 (FINRA): 証券規制の遵守を確保するために、証券ブローカー・ディーラーおよびマーケットメーカー企業を規制します。

「証券法」(証券法):有価証券の登録および発行要件を規定しており、マーケットメーカーの業務に関与します。

国家証券市場改善法(国家証券市場改善法):証券市場の規制を全面的に見直すもので、マーケットメーカーのビジネスにも影響を及ぼします。

副題

1.6 今後の開発動向

マーケットメーカーは証券市場の成熟に伴って発達する回路であり、金融市場において重要な役割を果たしています。金融市場の発展に伴い、マーケットメーカーに対する市場の需要は今後も存在します。しかし、現段階では開発は比較的成熟しており、市場は徐々に飽和しつつあり、新しい機関がこのトラックに参入することは困難であるため、ますます多くのマーケットメーカーチームが暗号化された市場を主要なレイアウトポイントとして使用しています。

一般に、マーケットメーカーが直面する長期的な課題は次のとおりです。

技術的リスク: 市場が変化し続ける中、マーケットメーカー企業は、システムの安定した動作を確保し、技術的問題によって引き起こされるリスクや損失を回避するために、技術アーキテクチャを継続的にアップグレードおよび改善する必要があります。

法的リスク: マーケットメーカー企業は、金融監督、証券法、知的財産法などのさまざまな国の法律や規制を遵守する必要があり、遵守しないと法的制裁や損失に直面することになります。

市場リスク: 市場の変化や不確実性は、マーケットメーカー企業に市場のボラティリティ、取引量の減少、流動性の不足などのリスクと課題をもたらし、これらはすべてマーケットメーカー企業の収益性に影響を与えます。

業務リスク: マーケットメーカー企業は大量の取引とデータを処理する必要があり、内部の業務エラーや違反によって引き起こされるリスクや損失を防ぐために、効果的なリスク管理および内部統制システムを確立する必要があります。

チャンスと課題は共存します。世界的な金融市場が継続的に発展し、証券市場取引の複雑さと規模が増大するにつれ、マーケットメーカー企業は流動性サービスやマーケット・マニュファクチャリングを提供することでより多くの利益を得るために市場に参加する機会が増えるでしょう。さらに、暗号化市場の急速な発展に伴い、マーケットメーカー企業は、マーケットマニュファクチャリングサービスや暗号化資産の流動性提供を提供することで、より多くの機会を得ることができます。同時に、マーケットメーカー企業は、新しい技術ツールやアルゴリズムを開発および適用することで市場製造能力を向上させ、市場の需要によりよく適応し、より多くの市場シェアを獲得できます。

最初のレベルのタイトル

2. 仮想通貨市場のマーケットメーカー

暗号化業界のマーケット メーカーは、本質的には従来の金融と大きな違いはなく、市場に流動性を提供し、ポジションを迅速にオープンおよびクローズし、買値と売値のスプレッドを取得します。しかし、運用モデル、テクノロジー、リスク管理、監督は大きく異なります。まず、市場規模の観点から見ると、暗号化市場は従来の金融市場に比べてまだ相対的に小さく、暗号化業界の市場規模も相対的に小さいです。第二に、暗号化市場の流動性は比較的低く、ボラティリティが高く、マーケットメーカーはリスク管理においてより慎重になる必要があり、暗号化市場のマーケットメーカーチームはバンカーとも呼ばれます。暗号市場の取引プロセスは監視が難しく、それを制約する厳格なマーケットメーカーシステムがないため、最後の点は、技術アーキテクチャの観点から、暗号業界はセキュリティを確保するためにより高い技術能力を必要としているということです。取引の。

暗号通貨市場に流動性と深みを提供します。

市場に安定した価格を提供し、より多くのトレーダーを惹きつけます。マーケットメーカーは、プロジェクト関係者、取引所、投資家が暗号化市場で正常に活動するための重要なリンクであると言えます。

副題

2.1 開発の歴史

暗号通貨市場におけるマーケットメーカーの発展は 3 つの段階に分けることができます。

初期 (2009 ~ 2012 年): ビットコインの誕生により、最初の仮想通貨取引所とマーケット メーカーが出現し始めました。これらのマーケットメーカーは主に、流動性と取引の機会を提供することを目的とした個人と小規模のチームで構成されています。

大変革期(2018年~現在): 2018年の仮想通貨市場の低迷は多くの取引所やマーケットメーカーの崩壊をもたらしましたが、同時に市場に機会と再編をもたらしました。統合と調整を経て、仮想通貨市場の取引量は徐々に回復し、マーケットメーカーのサービスとモデルも継続的に最適化およびアップグレードされています。同時に、さまざまな国での政策や規制の継続的な導入と改善に伴い、暗号化されたマーケットメーカーの監督とコンプライアンスが市場において徐々に重要な傾向になってきています。この段階で、ジェーン・ストリート、サスケハナなどのいくつかの伝統的な金融会社が暗号通貨市場に関与し始めました。

現在、暗号化マーケットメーカーのサービスは取引所に限定されず、店頭取引や分散型取引所にも徐々に拡大しており、市場の発展と成熟に重要なサポートと保証を提供しています。

副題

2.2 暗号化マーケットメーカーの動作モード

暗号化マーケットメーカーの運用モードは従来の金融マーケットメーカーの運用モードと似ており、主に暗号通貨市場に流動性と市場の厚みを提供し、同時にそこから利益を獲得します。暗号通貨マーケットメーカーは通常、複数の取引所で取引しており、暗号通貨マーケットメーカーの取引は通常自動化されており、API インターフェースを介して取引所に接続されています。市場では、買い手と売り手を取引に誘致するために、独自のファンドとアルゴリズム モデルを通じて相場が提供されます。一部の暗号通貨マーケットメーカーは店頭取引サービスも提供しており、一括取引やカスタマイズされた取引が可能です。暗号化市場の変動性と不確実性のため、暗号化マーケットメーカーは、取引規模、相場範囲、リスクヘッジなどの市場戦略をリアルタイムで調整する必要があります。

暗号化マーケットメイキングプロセスには通常、次の手順が含まれます。

通貨ペアの画面表示: 通常、市場の流動性とマーケット メーカーのボリューム能力に応じて、通貨ペアの 1 つ以上のグループを選択します。

相場: 買値と買値は取引所の取引深度表で策定され、公開されます。

リスク管理: リスク管理は、マーケットメーカー取引における非常に重要なステップです。マーケットメーカーは、取引制限、逆指値注文、ヘッジなど、さまざまなツールや戦略を使用してリスクを制御します。

決済と清算: 取引が完了すると、マーケットメーカーは、買い手と売り手への手数料の請求や関連する税金や手数料の支払いなど、決済と清算を実行する必要があります。

図 4. 暗号化されたマーケットメイクのビジネス運営モデル

上記の手順に加えて、マーケットメーカーは戦略や相場をタイムリーに調整するために、市場の流動性、競合他社の行動、市場リスクなどの市場状況を常に監視する必要もあります。

文章

マーケットメーカー戦略は、リスク中立のスプレッド裁定取引戦略であり、クオンツ取引戦略における高頻度取引戦略に属し、安く買って高く売るという原則に従います。基本原理は、市場の売り価格と買い価格の間に、委託買い注文と委託売り注文を挿入し、挿入された2つの注文がすべて約定すると、マーケットメーカーは入札と入札の価格差を取得します。このプロセスの後、マーケットメーカーが保有するポジションは変わりません。買い注文と売り注文の価格差から各種取引手数料を差し引いてもまだ余剰があれば、マーケットメーカーは相応の利益を得たことになります。一般的なマーケットメイク戦略には、スプレッド戦略、ヘッジ戦略、定量的取引戦略などが含まれます。

マーケットメイク戦略は、さまざまな市場に応じてスポットマーケットメイク戦略と先物マーケットメイク戦略に分かれています。スポットマーケットメイク戦略には、短期トレンド判断、マーケットメイク、リバランス、メインサイクルの4つのモジュールがあります。先物マーケットメイク戦略は、マーケットメイクタイミング選択、ネットポジション処理、ロックアップ、シフティング、カウンターパーティーライトニングなどの複雑なロジックを含め、より複雑です。

2.2.2 OTC取引

暗号通貨マーケットメーカーが店頭取引サービスを提供する方法は、通常、取引相手との連絡を確立し、価格や取引の詳細について交渉することです。具体的には、暗号化されたマーケットメーカーは、取引プラットフォームまたはその他の取引所外チャネルでマーケットメイク価格を公開し、カウンターパーティが受け入れて取引するのを待ちます。さらに、暗号化されたマーケットメーカーは、流動性のニーズを満たすために必要なときに、独自の流動性プールを使用して、取引相手にリアルタイムの相場と取引の機会を提供することもできます。同時に、暗号化されたマーケットメーカーは、取引の円滑な進行と資金の安全性を確保するために、取引相手に清算および決済サービスを提供することもできます。

副題

2.3 マーケットメイクの技術的閾値

暗号化マーケットメーカーは、テクノロジーにおいて従来のマーケットメーカーと完全に重複する必要がありますが、暗号化マーケットメーカーはより多くのテクノロジーを習得する必要があり、最も重要なのはブロックチェーンテクノロジーです。暗号通貨取引はブロックチェーン技術に基づいているため、暗号通貨マーケットメーカーは、取引の性質と技術的な詳細を理解するために、ブロックチェーン技術と暗号通貨取引におけるその応用を理解する必要があります。取引所とウォレットがブロックチェーンとどのようにやり取りするか、ネットワークの混雑やその他の問題によるトランザクションの遅延などの問題を特定して解決する方法を学びます。

次に、暗号化業界にとって、資産のセキュリティも非常に重要です。暗号通貨取引には特定のセキュリティリスクがあるため、暗号化されたマーケットメーカーは、取引システムのセキュリティを保護するために関連するセキュリティ技術を習得する必要があります。具体的なテクノロジーには、マルチシグネチャーテクノロジー、コールドウォレットストレージ、安全な通信プロトコル、トランザクション監視および不正行為防止テクノロジー、データのバックアップおよびリカバリテクノロジーなどが含まれます。

他のテクノロジーは以下に限定されません。

データ分析と機械学習: 暗号通貨市場は大きく変動するため、暗号通貨マーケットメーカーは市場分析、価格傾向予測などの特定のデータ分析能力を備えている必要があります。機械学習テクノロジーは、マーケットメーカーがより正確な取引決定を下すのに役立ちます。

ソーシャル メディアとオンライン マーケティング: 暗号通貨市場には強い社会的特性があるため、暗号化マーケット メーカーは、潜在的な顧客と対話しコミュニケーションを図るために、特定のソーシャル メディアとオンライン マーケティング機能を備えている必要があります。

副題

2.4 取引所とマーケットメーカー

デジタル通貨取引所とマーケットメーカーチームの関係はデリケートです。一部の暗号通貨取引所は独自のマーケットメーカーチームを持っている場合もありますが、多くはサードパーティのマーケットメーカーと協力することを選択しています。取引所とマーケットメーカー間の協力には 2 つの形式があります。

暗号通貨取引所と直接連携する

マーケットメーカーは暗号化取引所と直接連携して、オンサイトのマーケットメイク サービスを提供します。取引所は多くの場合、いくつかのマーケットメーカープランを提供しており、これらのチームの協力を必要とし、取引インターフェイスを提供しますが、これらは受動的取引インターフェイスであり、率先して注文を受けることはできません。積極的に見積もりを出したり注文を受けたりしたい場合は、取引所マッチング システムに直接または間接的に埋め込まれ、取引所内部でのみ行うことができます。

現時点では、マーケットメーカーは、API インターフェイスを通じて取引所のオーダーブックや市場の深さなどの情報を取得し、独自のアルゴリズムと取引戦略を使用して市場の価格設定や取引のマッチングを行う必要があります。

取引所はマーケットメーカーに、通常は市場データ、注文の引き出し、リチャージリマインダーなどを含む関連モジュールインターフェイスを提供する必要があります。

仮想通貨取引所との間接的な協力

マーケットメーカーは、他の仲介者やプラットフォームを通じて暗号化取引所と協力し、取引所外のマーケットメイク サービスを提供します。このとき、マーケットメーカーは仲介業者やプラットフォームと交渉して連携方法や詳細を決定し、APIインターフェースなどを通じて取引所の市場情報を取得して店頭取引を行う必要があります。

仮想通貨取引所は流動性を提供するためにマーケットメーカーを利用する必要がないことに注意してください。一部の取引所は、ディーププールやオーダーブックマッチングエンジンなどのテクノロジーを使用するなど、流動性を高めるために他の手段を使用する場合があります。暗号化取引所と連携する場合、マーケットメーカーは連携の詳細、手数料の配分、取引量などについて取引所と交渉し、円滑な連携を確保し多大な利益を得る必要があります。同時に、マーケットメーカーは取引の法的遵守を確保するために、取引所の規則と規制要件を厳格に遵守する必要があります。

取引メカニズムの分析から、取引所に関係するマーケットメーカーが価格決定プロセスに大きく関与しており、通貨価格を操作しようとする者をある程度抑制し、投資家やプロジェクト関係者の期待を高めることができ、市場心理を安定させる。

2017 年から 2018 年にかけて、多数の新しい取引所がオンラインに移行し、「取引はマイニングである」という概念が広まりました。一部の取引所の運営の初期段階では、市場トレーダーに取引への参加を促すために 120% のキャッシュバックさえ使用されました。取引量。

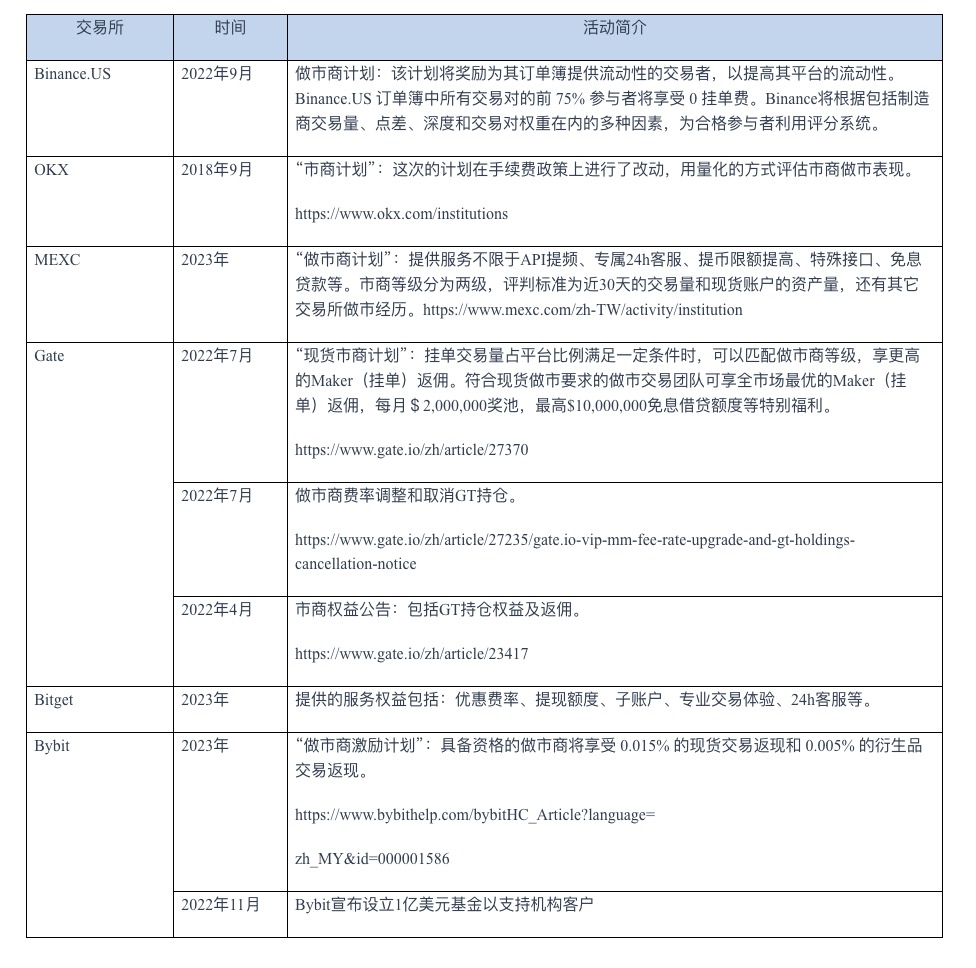

取引所でマーケットメイクを行う優秀なマーケットメイクチームをさらに誘致するために、大手取引所は独自のサービスソリューションを立ち上げています。まず第一に、取引プラットフォーム自体が、より多くの現物取引ペアや先物タイプ、価値保全商品(低金利融資サービスなど)を含む、より多くのサービス商品を備え、より多くの取引戦略やアルゴリズムサービスを提供する必要があります。第二に、合理的かつ魅力的なリベート率です。結局のところ、リスク管理と取引所の評判が最も重要です。マーケットメーカー向けの取引所の活動の一部を以下に示します。

画像の説明

表 1. 取引所別のマーケットメーカーの活動

上記の活動リストから、Gate が 2021 年にグローバル マーケットメーカー プランを立ち上げて以来、マーケットメーカー チームを誘致するためにマーケットメーカー コンペティションが継続的に行われてきたことがわかります。同時に、マーケットメイク手数料率と GT ポジションは常に調整されています。さらに、マーケットメーカー向けに、無金利融資枠などのいくつかのサービスも提供されています。

マーケットメーカーは現物市場、先物市場、オプション市場に参加することになり、その敷居はますます高くなっています。これに応じて、取引所も異なる参加市場で異なる特権を付与します。一般に、取引所は以下の項目においてマーケットメーカーを優遇することができます。

料金割引

レバレッジファンド

入出金金額

法人顧客アカウント/会計システム

副題

2.5 プロジェクト当事者とマーケットメーカー

画像の説明

図 5. マーケットメーカーと参加者の関係

暗号化された市場では、プロジェクト トークンの流動性が製品、チーム、運用と同じくらい重要です。プロジェクト当事者とマーケットメーカーとの関係は、主にマーケットメーカーがプロジェクト当事者に流動性サービスを提供することによって確立されます。プロジェクト関係者、特に ICO または IEO 段階の新規プロジェクトには、価格管理のためのマーケット メーカー チームが必要です。マーケットメーカーは 3 つの役割を果たします。

不十分な市場流動性の欠点を補う。

通貨価格を安定させて、価格が高すぎたり低すぎたりしてプロジェクトが失敗するのを防ぎます。

プロジェクトの市場認知度を向上させるための市場価値管理。これらのタスクはプロのマーケットメーカー チームに引き渡されるため、プロジェクト チーム自身の業務よりもコストが低くなります。

プロジェクト当事者は、より優れた流動性とより高い市場認知度を得るために、マーケットメーカーと協力するいくつかの有名な暗号化取引所を選択します。そのために、プロジェクトは初期流通として一定量のトークンをマーケットメーカーに提供する必要があります。マーケットメーカーは、プロジェクトの総トークン供給量の 2 ~ 5% を受け取ることと引き換えに、契約期間の少なくとも 90% の間、オーダーブックにアクティブな流動性を提供することに同意します。マーケットメーカーにとって、有名なプロジェクト関係者と協力することで、市場での人気と評判が向上し、より多くの取引ペアを取引に誘致することができます。したがって、暗号化市場では、プロジェクト当事者とマーケットメーカーとの協力関係が非常に重要です。

マーケットメーカーは、流動性の提供に加えて、トークン価格(特にSTG)の戦略策定やチームの現金化支援など、追加サービスもプロジェクト当事者に提供します。

副題

2.6 暗号化マーケットメーカーの収益モデル

従来のマーケットメーカーと同様に、暗号化マーケットメーカーも売買取引の価格差によって利益を上げます。しかし、仮想通貨市場に規制がなければ、このスプレッドは大きくなり、市場は不安定になり、リターンもさらに不安定になる可能性があります。

暗号マーケットメーカーには 2 つの収入源もあります。

プロジェクト当事者が市場を作るのを手伝う。

取引所が十分な流動性と取引量を維持できるよう支援します。

その中で、プロジェクト当事者と協力して、マーケットメーカーの収益モデルは通常次の2つです。

マーケットメーカーは、プロジェクト当事者が流動性を高め、取引量を獲得し、そこから利益を得るのを支援するために店頭取引サービスを提供します。マーケットメーカーは、両者間の買値と売値のスプレッドと取引手数料を負担することで利益を上げます。

マーケットメーカーはプロジェクト関係者と協力してトークン流動性プロバイダーとなり、トークン流動性マイニングに参加します。トークンの流動性が高まると、マーケットメーカーはトークンで報酬を受け取ります。さらに、マーケットメーカーは、市場の厚みを提供したり、エアドロップやプロジェクトパーティーのプロモーションに参加したりすることで利益を得ることができます。

取引所と協力して、2 つの収益モデルもあります。

流動性サービスの提供: マーケットメーカーは、仮想通貨の売買サービスを提供することで市場の流動性を向上させ、それによって取引所がより多くのユーザーと取引量を獲得できるように支援します。一部の仮想通貨取引所はマーケットメーカーに追加の流動性手数料を支払います。

マーケットメーカーの数が増加し、競争が激化すると、マーケットメーカーはより多くの市場を獲得するために、見積間の価格差を縮めようとし、その結果、収益が減少します。

副題

マーケットメーカーチームを選択する方法、またはマーケットメーカーのパフォーマンスを評価する方法は、暗号通貨市場参加者にとって非常に重要です。マーケットメイクチームを評価するための一般的な指標には、マーケットメーカーの取引量と取引頻度、相場の正確性と安定性、利益率とリスク管理能力、市場シェアと評判が含まれます。しかし、取引所、マーケットテイカー、プロジェクト当事者にとってより重要なのは、流動性を提供するマーケットメーカーのパフォーマンスです。流動性パフォーマンスの参考指標には、相場の深さ、精度、更新頻度、取引効率が含まれます。

最初のレベルのタイトル

3. 暗号化マーケットメーカーのリスク分析と管理

副題

3.1 規制とコンプライアンス

暗号通貨マーケットメーカーは現在、規制上のグレーゾーンに留まっており、ほとんどの国や地域ではまだ明確な法的および規制の枠組みによってサポートされていません。これは、暗号通貨マーケットメーカーは通常、従来の金融市場で定められた厳格な規制基準に従う必要がなく、対応する規制当局によって規制されていないことを意味します。しかし、一部の国や地域では、規制当局が市場の透明性、公平性、安定性を確保するために暗号化されたマーケットメーカーを規制する方法を検討し始めています。

暗号化市場のマーケットメーカーに関与する規制当局には、米国証券取引委員会 (SEC) および商品先物取引委員会 (CFTC) があり、暗号化市場に対して一定の規制責任を負っています。 CFTC は暗号化されたデリバティブ契約などの取引を規制します。さらに、欧州連合の金融市場規制当局である ESMA も、暗号化市場の透明性と安定性を確保することを目的として、暗号化市場の規制枠組みの検討を開始しています。

近年のこうした規制当局の例は次のとおりです。

米国証券取引委員会(SEC)は2020年7月、Coinbaseおよび他の仮想通貨取引所がブローカーおよび取引所として登録し、取引プラットフォーム上でデジタル資産のマーケットメーカーサービスを提供できると発表した。これは、SECが暗号化されたマーケットメーカーの規制を検討し始めたことを示しています。

スイス金融市場監督庁(FINMA)は2019年に仮想通貨管理ガイドを発表し、その中で仮想通貨トレーダーやマーケットメーカーがどのように遵守すべきか、またこれらの活動に従事するためにライセンスを申請する必要があるかについて言及した。これは、FINMAが仮想通貨マーケットメーカーを規制し始めたことを示している。

シンガポール証券取引所 (SGX) は 2020 年にデジタル通貨取引プラットフォームである SGX iSTOX を立ち上げ、そのコンプライアンスと透明性を確保するためにマーケットメーカーと規制の枠組みを開発しました。これは、SGX が暗号化されたマーケットメーカーの監督を検討し始め、マーケットメーカーと協力し始めたことを示しています。

これらの事例は、規制当局が暗号化されたマーケットメーカーの規制を検討し始め、関連するガイドラインと規制の枠組みをいくつか開発したことを示しています。今後、暗号化市場が継続的に発展するにつれて、規制当局が暗号化されたマーケットメーカーを監督することがますます重要になるでしょう。

コンプライアンスの観点から、暗号化マーケットメーカーは国ごとに異なるさまざまな規制にも準拠する必要がありますが、一般的なコンプライアンス要件には次のようなものがあります。

KYC (Know Your Customer): マーケットメーカーは KYC 規制を遵守し、顧客の身元が確実に検証および記録されるようにする必要があります。

AML (アンチマネーロンダリング): マーケットメーカーは、暗号通貨がマネーロンダリングやその他の違法行為に使用されるのを防ぐために、AML 規制に準拠する必要があります。

取引の透明性: マーケットメーカーは、公正かつ透明な取引を確保するために、公開取引データ、市場深度、その他の情報を含む取引の透明性を提供する必要があります。

さらに、一部の国または地域では、税金、証券、先物などの分野の規制など、他の規制要件が設けられている場合があります。

副題

3.2 市場リスク

マーケットメーカーは、仮想通貨市場において次のような複数のリスクに直面しています。

流動性リスク: マーケットメーカーは市場取引をサポートするために流動性を提供する必要がありますが、市場に多数の売り手または買い手がいる場合、マーケットメーカーがタイムリーに十分な流動性を提供することが困難となり、結果として取引の遅延や取引の遅延が発生する可能性があります。失敗。

カウンターパーティーリスク: 暗号通貨市場の匿名性と分散化により、マーケットメーカーはカウンターパーティーの信用状況や取引意図を判断できない可能性があり、そのためカウンターパーティーリスクに直面します。つまり、マーケットメーカーはカウンターパーティーの取引を尊重できません。

マーケットメイクファンドのリスク:マーケットメイクファンドは従来の金融マーケットメイクと似ており、端的に言えばマーケットメイクファンドの規模と資本循環の効率がマーケットメーカーのレベルを決定します。特に入出金に関しては、これがマーケットメイクの最初の基準となります。マーケットメイク チームは通常、Silvergate 銀行と Signature 銀行に口座を開設します。しかし、仮想通貨に優しい銀行2行は最近破産に直面しており、多くの資金を引き出すことができなくなっている。これにより、将来の機関が暗号化分野に参入する敷居が高くなります。

上記のリスクに対処するために、各マーケットメーカーは一定の戦略を持っています。たとえば、非常に不安定な市場では撤退する傾向が高くなります。または、リスクヘッジ戦略を使用してポジションの価値を維持し、在庫モデルと情報モデルに基づいてリスクを資産に移転します。

副題

3.3 オンチェーンとオフチェーンのリスク

オフチェーン リスクは通常、履歴データの整合性、戦略モデル設計の欠陥、システム障害、リスク管理の欠如、過剰適合、トランザクション コスト敏感性リスクなどのトランザクション リスクです。

価格設定リスク: マーケットメーカーが魅力的な価格を提示できるかどうかを決定し、価格設定が正しいかどうかはマーケットメーカーの損益に直接関係します。

資産価格の大きな変動に伴う在庫リスク:原資産の価格が上昇トレンドなど一方的な方向に推移した場合、売り注文が成立し買い注文が約定されなかった場合、以下のリスクを負います。販売価格の値上げ。下降トレンドでは、買い注文が完了した後、売り注文が完全に完了しない場合、購入価格が下落するリスクを負います。

取引プラットフォームのリスク: 取引プラットフォームのリスクにもさまざまな種類があります。

買い注文と売り注文の頻度と数量はランダムであるため、売り注文が完了した後に買い注文が完全に完了しないリスクが生じる可能性があります。

API リスク: これには、内部漏洩の問題、API の停止などが含まれます。

暗号化市場におけるリスクの源は、オフチェーン取引によってもたらされるリスクだけではなく、チェーンからもたらされる可能性のあるリスクはさらに多くあります。まず、マーケットメイキングトークンのスマートコントラクトに抜け穴があり、ハッカーによる攻撃を受けた場合、マーケットメーカーの株式資産に損失が発生します。第二に、暗号化されたマーケットメーカーは流動性を提供するためにオンチェーンプロトコルやDeFiアプリケーションなどに参加する必要がある場合があり、チェーン上のすべてのリスクはすべての参加者に伝達されます。たとえば、プロトコルが配置されているパブリック チェーンにフォークが存在するか、チェーン上のトランザクションの速度が遅くなります。

副題

3.4 リスク管理

上記の起こり得るリスクを制御するために、マーケットメーカーは厳格な戦略と規律も設定します。

量よりも取引の質に重点を置く

マーケットメーカーは取引所に流動性を提供することで一定の手数料を得ることができますが、過度な取引は多くの時間とお金を無駄にすることが多いため、効果的な取引の鍵は取引量ではなく取引の質を選択することです。これは、(1) 適切な資産ターゲットの選択、(2) 評判の良い取引所の選択、(3) 市場の分析と適切な取引戦略の決定という 3 つの側面に反映されています。

良好な協力関係を築く

マーケットメーカーは、より多くの情報やサポートを得て自らのリスクを軽減するために、取引所、プロジェクト関係者、投資家などと良好な協力関係を確立する必要があります。

厳しい規律

これには、撤退メカニズムや過剰なレバレッジを使用しないことが含まれます。マーケットメーカーは自らのリスクエクスポージャーを管理し、可能な限りリスクを分散する必要があります。

在庫リスク管理

継続的な売買において在庫の適切な位置を維持します。在庫リスクとその管理は、マーケットメーカーの取引熱意を促進し、市場価格に一定の影響を与える主な理由でもあります。

価格変更レバレッジを使用して、在庫が継続的な取引とコスト削減の要件を満たすことができるようにします。

市場を監視する

マーケットメーカーは、市場の深さ、取引高、取引相手、その他の指標を含む市場流動性の変化を常に監視し、市場に十分な流動性サポートがあることを確認するために適時に相場戦略を調整する必要があります。

4. 暗号化マーケットメーカーの典型的なケース分析

近年、暗号通貨市場の継続的な発展に伴い、暗号通貨マーケットメーカー企業が徐々に台頭してきました。これらの企業は、暗号通貨取引の需要の高まりに応えるために、流動性管理、価格発見、取引マッチングなどのサービスの提供に取り組んでいます。現在、世界中で多くの専門的な暗号化マーケットメーカー企業が出現しており、さまざまな効率的な技術と戦略を利用して、市場参加者に多様な取引サービスを提供し、暗号通貨市場のさらなる発展と成熟を促進しています。暗号化市場には依然として従来の金融との大きなギャップがあるため、マーケットメーカーによる独占が形成されやすく、暗号通貨の流動性はいくつかの大手マーケットメーカーによって支配されています。これには、Jump、Wintermute、Amber Group、B2C 2、DRW Trading が含まれます。

副題

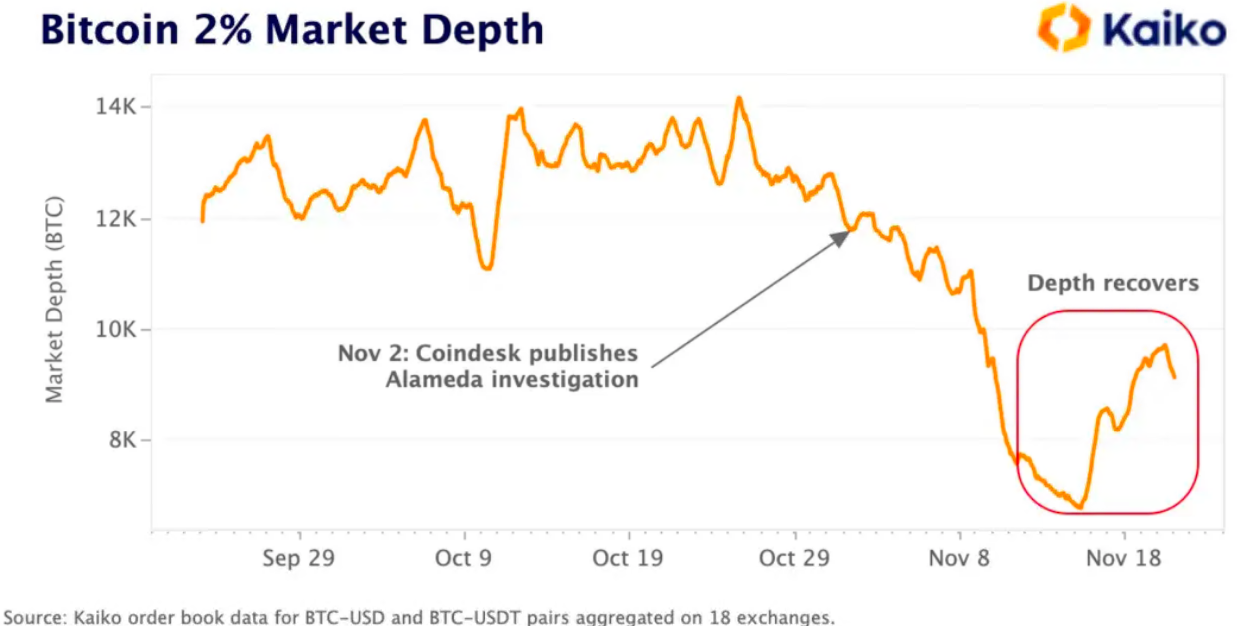

アラメダ・リサーチは2018年に設立され、米国カリフォルニア州に本社を置いています。同社は数学者のサミュエル・バンクマン・フリードによって設立されました。サミュエル・バンクマン・フリードはジェーン・ストリートで働き、そこで広範なクオンツ・トレーディングの経験を積みました。暗号通貨市場でのマーケットメイクと定量的取引に加えて、同社は暗号通貨取引所FTXやSolanaブロックチェーン上の暗号通貨取引プロトコルSerumなど、いくつかの暗号通貨取引ツールとインフラストラクチャも開発しました。

画像の説明

図6. Kaiko BTC取引所の流動性

副題

4.2 WintermuteとDeFiのハッキング事件

CEO: Evgeny Gaevoy 氏。以前は Optiver で欧州市場の上場投資信託 (ETF) を担当していました。

CTO: バレンタイン・サムコ氏は、バークレイズやJPモルガンなどの商社や銀行でソフトウェアエンジニアとして働いていました。

画像の説明

Wintermute Trading は、暗号通貨市場での事業に加えて、暗号通貨市場の開発と規制の促進にも積極的に取り組んでいます。同社は、London Digital Asset Exchange Association (LSTA) のメンバーであり、Association of Digital Asset Dealers (ADAM) のメンバーでもあります。 2021年2月、WintermuteはLightspeed Venture PartnersやPantera Capitalなどの投資家による2,500万ドルの資金調達ラウンドの完了を発表した。しかし、ウィンターミュートの2022年の売上高は、弱気相場とハッキングの影響で、2021年の10億ドルから約3億ドルになる見通しだ。

4.3 GSR Market

副題

特徴:

GSR Markets は、基本的には香港に属するアルゴリズム デジタル取引会社です。同社はソフトウェアを活用して、いくつかのデジタル資産クラスの注文実行ソリューションに流動性を提供します。同社は複数の取引モデルを展開し、30 を超える流動性プールと統合しており、取引手数料は市場では比較的安価です。

特徴:

一流のリーダーシップと、世界クラスの金融機関からの技術および財務専門家からなる強力なチーム。

独自の取引テクノロジーは取引ニーズに応じて変更できます。その販売および集計戦略はリアルタイムの流動性とボラティリティに合わせて調整されており、投資家が真に最良の価格を得ることができます。

最近、GSRはさまざまなプロジェクト関係者と頻繁に協力しています。スターゲイトを含め、スターゲイトはGSRに対し、24カ月後の平均STG価格が1.15ドルを超えることを条件に、800万個のSTGに対する欧州オプションを提供する。提案可決後、STGは過去14日間で36.2%急騰した。

最初のレベルのタイトル

5. 分散型マーケットメーカー

(1) 分散型取引所 DEX (マイニングとも呼ばれる) に参加する流動性プロバイダーは、敷居が低く、誰でも参加でき、流動性を提供できます。 (2) dydx モデルに似た分散型デリバティブ市場に参加する (3) Elixir など、マーケットメイクに特化した一部の DeFi プロトコル、これらのプロトコルは CLOB となっており、流動性の割り当てAMM モデルのツール。

DEXは一般に自動マーケットメーカーアルゴリズムAMMを採用しており、誰でもマーケットメーカーになれます。自動アルゴリズムを使用して、取引プール内のトークンの需要と供給のバランスをとります。 AMM は、流動性プロバイダーがトークン (通常は同量) を流動性プールに入金できるようにすることで機能します。次に、流動性プール内のトークンの価格は、定数プロダクト マーケット メーカー アルゴリズム x*y = k などの式に従います。ここで、x と y はプール内の 2 つのトークンの数、k は定数です。これにより、プール内のトークンの割合が価格を決定し、トランザクションのサイズに関係なく、プールが常に流動性を提供できるようになり、スリッページの量がプールのサイズと比較したトランザクションのサイズによって決定されるようになります。流動性プールの価格が世界市場価格から乖離すると、裁定業者が介入して価格を世界市場価格に押し戻すでしょう。さまざまなプロトコルがこの基本的な AMM モデルを反復したり、Curve、Balancer、Uniswap V3 などの新しいプロトコルを導入したりして、パフォーマンスの向上と派生モデルへの拡張を実現します。