分散型ステーブルコイン戦争: 仮想通貨の聖杯を掴むのは誰なのか

著者: アルモニオ、AC Capital Research

最初のレベルのタイトル

序文

2018年以来、数え切れないほどの投資機関やメディアがステーブルコインを仮想通貨の聖杯と呼んできました。

2018年に始まった巨大ステーブルコインプロジェクト「リブラ」は、発足以来国家権力の干渉を受け続け、死産となった。

ウォール・ストリート・ジャーナルによると、2021年7月20日、サークルはSECとの和解に1,040ドルを割り当てた。

2021年10月15日、テザーは虚偽の陳述により米国政府から4,100万ドルの罰金を科せられた。

2023 年 2 月 13 日、SEC による訴追を避けるために、Paxos は BUSD の発行を停止しました。

これらの罰則や監督の是非について議論するつもりはありませんが、これらのリストは、すべての中央集権型ステーブルコインが中央集権化のリスクに直面していることを示しているだけです。安定通貨が蛇口である場合、暗号化された世界の流動性が中央集権的な安定通貨に完全に依存している場合、暗号化された世界の資産価格決定力は暗号化された世界にはありません。現在、ステーブルコインの軌道上では、分散化の力が危機に瀕しており、分散化された世界が中央集権的な権力によって支配されることを誰も望んでいません。しかし、現状は逆効果です。

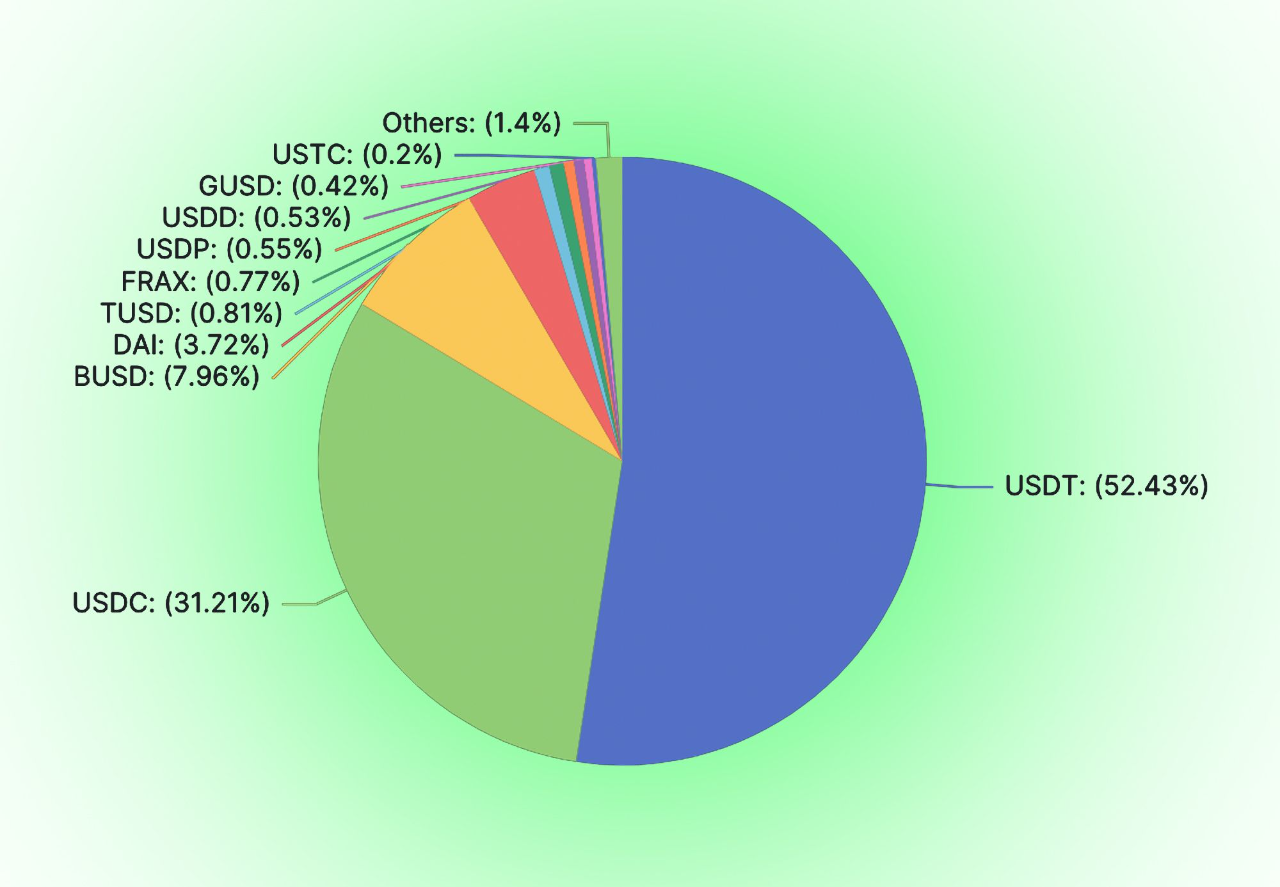

画像の説明

[図 1] 集中型ステーブルコインが支配するステーブルコインの軌跡

リスクは常にマーフィーの法則に従います。

最初のレベルのタイトル

01 ステーブルコインが分散化される理由

ステーブルコインは分散化する必要はありません。集中管理されたステーブルコインは存在しており、無視することはできません。 USDC、USDTからDCEPに至るまで、規模とコストの点だけでなく、これらの集中型ステーブルコインは従来の世界によって権限を与えられ、保証されることになります。 0x hankerster.eth は、ステーブルコインは集中型ステーブルコインと分散型ステーブルコインに分類できると考えています。彼の分類では、集中化と分散化の定義はステーブルコインの発行メカニズムを対象としています。当時の部門は、集中化のリスクに直面するという本質ではなく、集中化の形態に焦点を当てていました。この記事では、集中型のリスクエクスポージャから始めて、ステーブルコインを集中型と分散型に分けます。

副題

分散型通貨の実現可能性

分散化されたお金がお金の源です。通貨は分散化できる。人類の歴史の長い川の中で、分散型通貨が登場しました。物々交換の通貨理論であっても、債務形成通貨理論であっても。集中クレジットはいずれも、最初から通貨生成プロセスに関与していません。

借金は歴史的に支払い手段として機能してきました。紀元前 4000 年という早い時期に、メソポタミアの平原で、人々は出来事を記録するために粘土板を発明しました。借金など重要なものが記録されます。債務記録には、借金の内容、借金返済の支払い方法、返済を延滞した場合の罰金などが記載されています。そして、これらの借金は支払い手段として使用できます。

人類学者デイビッド・グレーバーの記述によると、紀元前3100年から紀元前2686年まで、エジプトは農業社会であり、穀物融資が一般的でした。人々は新年の収穫の時に穀物を返しました。穀物の貸し出し情報は、借り手、数量、時間などを含む泥岩板に記録されています。このようなタブレットはこう呼ばれます"Henu"。人々はこのような粘土板を商品流通の通貨として使用しました。

副題

分散型ステーブルコインの必要性

コイン発行の目的は信用を増やすことであり、中央集権的なステーブルコインにはコインを鋳造する権利がありません。私たちが目指しているのは情報時代の錬金術であり、中央集権からの脱却と安定した信用の創出を目指しています。暗号原理主義者は、通貨を発行する権利が中央集権的な機関によって盗まれていると信じている。発行権を持つ当事者はシニョレッジを享受し、発行者は過剰または過大な通貨を発行する十分な動機を持っています。集中型ステーブルコインが分散型ネットワークで発行されると、ステーブルコインを発行するこれらのセンターは、従来の世界の通貨を発行するセンターと何ら変わりません。政府と中央銀行の鋳造権を獲得できなければ。安定通貨の発行者は、信用状を発行する商業金融機関にのみ帰着できます。

副題

分散型ステーブルコインには固有の市場がある

最初のレベルのタイトル

02 ステーブルコイン: イカロスの翼

副題

ステーブルコインは大規模なビジネスです

安定した通貨として、長期的には、生態系の好循環を達成するためには、一定の規模の限界を突破する必要があります。

画像の説明

[表1] 小規模ステーブルコインにはメリットがない

上の表では、規模の観点からすでに 3 ~ 5 のアルゴリズム ステーブルコインがランク付けされており、DAI と FRAX が 1 位にランクされています。表からわかるように、3位から5位のアルゴリズムステーブルコインの市場規模は2億から6,800万にすぎず、これらのステーブルコインの一部は流通に使用する必要があり、取引ペアの作成に十分に使用できません。取引ペアが作成された場合でも、固定取引ペアは大量のステーブルコインを吸収します。他のリスク資産を直接構築するために使用できるクレジットは非常に限られています。直接接続されている取引ペアが少ないだけでなく、手数料も高くなります。市場規模が小さいステーブルコインは、取引のスリッページも大きくなり、巨大なクジラの参入にはつながりません。さまざまなステーブルコインとWETHの交換を例に挙げると、1インチのトランザクションルーティングを使用すると、10W相当のLUSDのスリッページは1.78%、FRAXのスリッページは0.36%、DAIのスリッページは0.2%になります。

こうした規模のデメリットにより、ステーブルコインの取引コストが増加します。取引コストを相殺するために、プロジェクト当事者はプロジェクト運営コストを増やし、ステーブルコインにより高い収益率を与える必要があります。したがって、ステーブルコインは規模の経済を利用したビジネスです。

副題

安定した通貨は伝統的な勢力によってタブー視されているビジネスである

しかし、分散型ステーブルコインが規模を拡大しようとすると、必然的に伝統的な勢力の注目にさらされることになる。しかし、伝統的な世界は常に暗号通貨に対して悪意を抱いてきました。天秤座を死産させているのは米国政府だけではない。世界通貨基金は常に仮想通貨を敵視してきたが、中央銀行主導のDCEPがこの分野に参入したとき、誰を一掃すべきだろうか? 2023 年 2 月 23 日、IMF 理事会は、仮想通貨に法定通貨の地位を与えるべきではないと述べました。ステーブルコインのスケールメリットが従来の勢力よりも低いかどうかを知る方法はありません。

規模がなければ経済的に運営を続けることはできませんが、規模が大きくなると中央集権的な権力からの干渉のリスクに直面します。これがステーブルコインのイカロスの翼です。

最初のレベルのタイトル

03 ステーブルコイントラックの産業構造

副題

高エネルギーマネーと幅広いマネー

マクロ経済学では、通貨をその流動性に応じて M 0 から M 3 までの異なるグレードに分けます。この流動性の差はトークン間で広く存在します。トークン自体の流動性もトークンの価値の重要な部分です。ユーザーは流動性の高いトークンを保有することをより望んでおり、取引ペアの取引相手として流動性の高いトークンを使用することを望んでいます。想像してみてください。プロジェクトの開始者として、独自のトークンにマークを付けたい場合、最初の選択肢はもちろん USDC と DSDT です。保有口座がほとんどなく、スリッページが大きく、トークンの数が少ないオルタナティブステーブルコインを価格基準や取引対象として誰が使うでしょうか? BTC と ETH は、これらの小規模なステーブルコインよりも信頼性が高くなります。

USDCとUSDTを除いて、ほとんどのステーブルコインは「受動的」に取引ペアを確立する機会を得るのが難しいのが現状です(ここで「受動的」とは、ステーブルコインのプロジェクト当事者以外の他のプロジェクト当事者を設立して流動性を提供することを指します)。プロパティ、取引ペアの確立)。したがって、これらのステーブルコインの大部分は、まずUSDT、USDC、BTC、ETH、その他の流動性の高いトークンに変換され、その後、ターゲットトークンと取引される必要があります。この状況は、銀行に定期預金を持っていて、定期預金証書を持っているようなものです。定期預金証書を直接使用することはできませんが、流通市場で預金証書を販売し、高エネルギー通貨を消費に使用することができます。

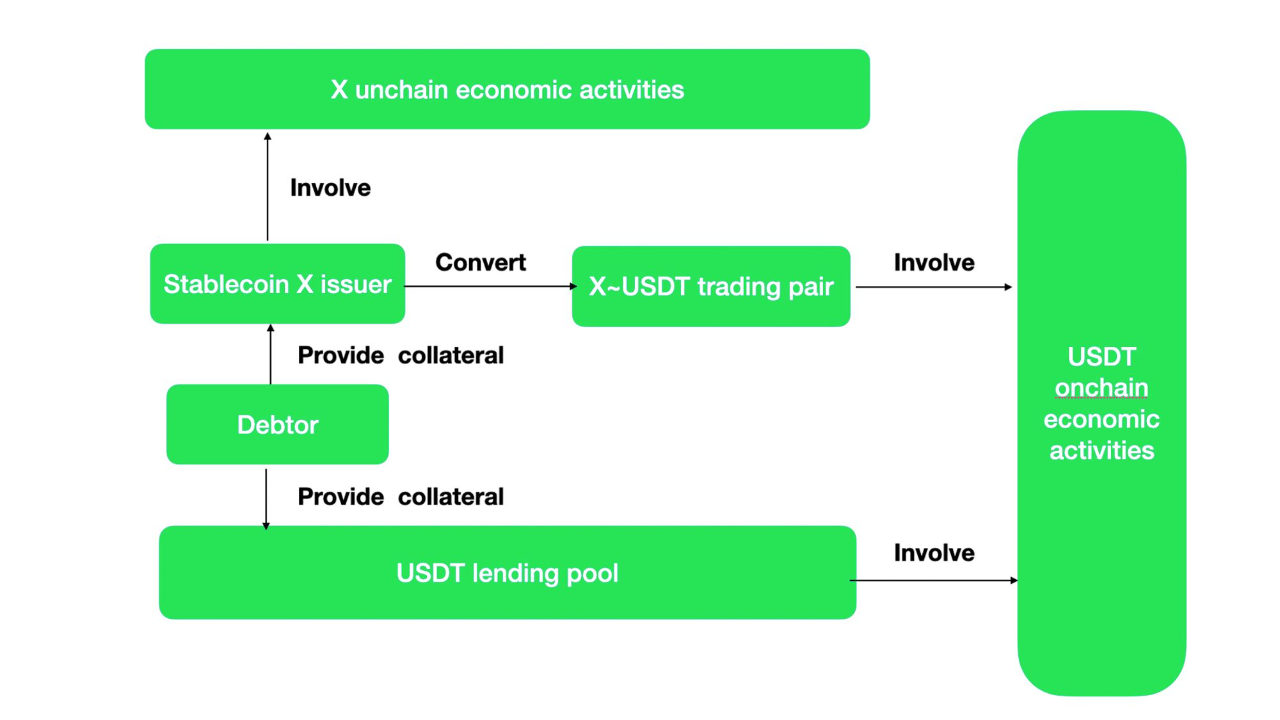

画像の説明

副題

融資制度?

画像の説明

【図3】安定した通貨・融資は異なるルートで同じ目標に至る

ステーブルコインがチェーン上で経済活動を生み出すことができないと仮定すると、ステーブルコイン生成メカニズムを通じてユーザーが生成したXステーブルコインは、取引ペアを通じて複数のオンチェーン活動を持つ主流のステーブルコインと交換され、経済活動を実行することしかできません。このプロセスは、主流のステーブルコイン融資プールと同等です。機能的には、Alt-ステーブルコイン生成メカニズム + 取引ペア = 過剰担保融資。

そして、X ステーブルコインの独自の経済活動がある場合、X は USDT や USDC とは異なります。これにより、USDC、USDT for Xが生成され、経済活動に参加する動機が生まれます。

画像の説明

【図4】ステーブルコイン取引資産の不均衡:みなし貸付業務

最初のレベルのタイトル

04 安定通貨の領域

2014 年の秋に USDT が創設されて以来、ステーブルコインの作成者はさまざまなステーブルコインの試みを行ってきました。

現在、最も主流となっているのはやはり集中型方式です。 1ドルが実際の指定口座に入金され、1ドルの安定通貨資産がオンラインで発行されます。政府の監督が段階的に改善されるにつれ、これらの集中型ステーブルコインはランダムなインフレや担保資産の流動性不足などの監督の観点からブロックされています。公開度も徐々に上がってきました。 【Muse labs】【Sam bourgi】しかし、中央集権化のリスクは常に私たちとともにありました。最近、清算銀行シルバーゲートが期限までにSECに報告書を提出できなかったことにより、サークルが発行したUSDCがデフォルトするのではないかとの懸念が再び高まっている。

副題

安定性を生み出す方法

アルゴリズムを使用して通貨価格の安定を生み出す方法はいくつかあります。

ステーブルコインのリバランス

AmpleForth は発行量をリバランスするステーブルコインを作成しました。トークンには目標価格、つまり市場価格があります。 AMPL(AmpleForthプロジェクトのステーブルトークン)の量は、目標価格と市場価格の差に応じて増減します。このようにして、AMPL の通貨価格は安定し、AMPL の借り手にとっては、借りるときも返済するときも価値が同じになります。ただし、ユーザーのポートフォリオ内の AMPL 建て資産は依然として市場リスクにさらされています。この目的を達成するために、AmpleForth は市場リスクの階層化されたデリバティブを設計しました。デリバティブには、より大きなリスクを負うものもあれば、比較的小さなリスクを負うものもあります。市場からのフィードバックは失敗だったというものです。 (ボタンウッドには流動性がまったくありません。)デリバティブを通じて得られるこの安定性は、先物を通じて市場リスクをヘッジすることと何ら変わりません。

従来のリバランスメカニズムはすでに市場でその活力を失っています。新しいステーブルコインプロジェクトがリバランスメカニズムを使い続けているという話は聞いたことがありません。しかし、最近の逆 (3, 3) 流動性インセンティブ戦略により、光が見えてきます。流動性インセンティブはすべてのステーブルコインに必要なものであり、トークンのデフレは単一のステーブルコインの価格を効果的にサポートできます。ステーブルコインを融資環境にロックする可能性、または流動性プールに流入する可能性はありますか。デフレによって支えられたステーブルコインが水面下にない場合もあります。

ステーブルコインの流通が制限されている

2018年、cangulr 90はEthresearの人々と、通貨価格が目標価格よりも高い場合、ユーザーはトークンの購入を制限され、通貨価格が目標価格よりも低い場合、ユーザーはトークンを販売することが制限されると議論しました。このアイデアは後に修正され、FEI システムで使用されました。 FEIは強制的な制限と比較して、コストを増加させる穏やかな方法を採用しており、「ソフトナイフ」によりユーザーの売買を制限しています。 FEI の失敗は流動性の制限だけが原因ではありません。フランツ・オッペンハイマー氏は、FEI の奨励と処罰の仕組みは市場のルールに反していると考えている。 FEIの価格が継続的に目標価格を下回っている場合、どのようなペナルティによってステーブルコインは基本的な需要を失うことになるでしょうか。結局のところ、非常に高い取引手数料を払ってステーブルコインを所有する人がいるでしょうか?通貨の価値は流通量に反映されます。通貨価格が安定しても流動性が失われると、ろうそくの価値はありません。 USDCやDAIなどのステーブルコインの流動性から判断すると、FEIの1日の取引量は他のステーブルコインの1/8~1/10程度にすぎません。

鋳造されたステーブルコイン

管理されていないトークンは、多くの場合、実物資産を超えるボラティリティを持っています。比較的安定したステーブルコインの資産価格を形成し、市場リスクを最小限に抑えるために、一部のイノベーションでは資産リスクの階層化を採用し、ステーブルコイン システムをシステムによって制御される変動トークンに置き換えます。ステーブルコインとボラティリティコインの償還を連動させることで、需要と供給によるステーブルコインの価格変動をボラティリティコインに伝えることができます。この観点から試みたプロジェクトは数多くあります。最も有名なものは UST~Luna で、ブロックチェーンの基礎となる Terra の破壊を利用して、同等の安定通貨 UST と交換し、UST を破壊することで同等の Terra を取得できます。安定通貨が目標値よりも低い場合に債券コインを購入できるプロジェクトもあり、安定通貨の価格が目標値より高い場合には、債券通貨を使用して目標値でステーブルコインを購入することができますそしてそれを市場で販売します。そのようなステーブルコインの大部分は最終的には破綻します。揮発性トークンがステーブルコインの潜在的な変動を無限に吸収するためには、揮発性トークンの流通を制限することは容易ではありません。ボラティリティコインのボラティリティが拡大すると、最終的にはステーブルコインに対する信頼が損なわれることになります。残る唯一のプロジェクトは、FRAX と FXS 間の連携です。そしてFRAXは2番目に大きいアルゴリズムのステーブルコインです。その特徴は、信用担保の大部分にUSDCを導入し、PCV価値の大幅な増加をコントロールする契約を可能にすることです。

安定性は低いですが(これらのステーブルコインのほとんどはゼロに戻っています)、私はこれが最も暗号化されたステーブルコインの設計だと今でも思っています。トークン発行の価値の獲得は、収益利益モデルを通じてではなく、システム価値の媒体として行われます。配信では、ボラティリティ トークンの価値はステーブルコインのサイズと正の相関関係があります。

過担保ステーブルコイン

過担保ステーブルコインは現在、経験理論に基づいた最も主流で最も成熟したステーブルコイン発行方法です。 DAIやLUSDに代表される超過担保型ステーブルコインは長期にわたり順調に運用されており、現在、ステーブルコインの競合候補となる可能性のあるGHOやCrvUSDといった新たなグループも超過担保型方式の採用を巡って競合している。過剰担保のステーブルコインプロジェクトは、DeFi部門の融資プロジェクトとして分類されることが多い。本質は、ユーザーの負債を安定した通貨発行の基礎として利用することです。現代の中央銀行だけが通貨発行に借金を利用しているわけではありません。この通貨発行方法は歴史の試練に耐えることができます。

支払いと流通の媒体として借金を利用する方法は常に存在していました。紀元前 4000 年という早い時期に、メソポタミアの平原で、人々は出来事を記録するために粘土板を発明しました。借金など重要なものが記録されます。債務記録には、借金の内容、借金返済の支払い方法、返済を延滞した場合の罰金などが記載されています。そして、これらの借金は支払い手段として使用できます。人類学者デイビッド・グレーバーの記述によると、紀元前3100年から紀元前2686年まで、エジプトは農業社会であり、穀物融資が一般的でした。人々は新年の収穫の時に穀物を返しました。穀物の貸し出し情報は、借り手、数量、時間などを含む泥岩板に記録されています。このようなタブレットはこう呼ばれます"Henu"。人々はこのような粘土板を商品流通の通貨として使用しました。人類が初めて発行した紙幣は宋の時代の焦子紙でした。この種の紙幣の起源は、人々が鉄のお金を商業銀行に預け、消費者に対する商業銀行の債務証書を作成することでもあります。

負債はステーブルコインの基本的な需要を形成し、ステーブルコインが価値のアンカーを獲得できるようになります。短期的には、ユーザーに追加の裁定取引の償還と発行を促し、金利を利用してステーブルコインの需給を調整し、価格の安定を達成します。超過担保されたステーブルコインは、ステーブルコインを返済せずに超過担保された資産を取り戻すことは不可能であるという強固な基本需要を備えているため、安定性が優れています。

副題

アンカーの選択

ステーブルコインが何を固定すべきかは、ステーブルコインの探索の自由度でもあります。

伝統的な世界の通貨に支えられている

一般的なステーブルコインは法定通貨に固定されています。基本的な仮定は、主流の法定通貨の価値は短期的には比較的安定しており、価値のベンチマークに適しているということです。長期的には、象徴的な関心のあるエアドロップが十分に与えられた場合にのみ、ステーブルコイン資産の価値の長期安定を維持することができます。最後の時代の世界通貨として、金も価値の基準として取り上げられました。このようにして、ステーブルコインは伝統的な世界通貨の長期的な発展の影響を直接借りることができ、プロモーションの困難さを軽減します。現在、ステーブルコインの大部分は米ドル、ユーロ、または金に関連付けられており、人々はこれらの通貨の価値の安定性をより信じています。このアルゴリズムによる安定通貨の問題点は、中央集権的な方法以上にうまく機能しないことです。チェーン上の資産の小さな池と比較すると、従来の金融の世界は広大な海と言え、少しの流動性がブロックチェーンの世界全体を養うことができます。世界を長年支配してきた中央集権国家が取り締まることを厭わなければ、通常の債務不履行や詐欺はなくなるだろう。 USDT、USDC、BUSDによってサポートされている集中型ステーブルコイン陣営は、同じ道で生き残る方法はほとんどありません。彼らは規模が大きく、安価で、ほとんどの場合、信用が優れています。

もう一つの問題は、伝統的な世界通貨に支えられたステーブルコインが金融政策の独立性を失い、法定通貨の影になることだ。マンデルの不可能な三位一体理論を借りれば、為替レート、資本の自由な流れ、金融政策の独立性を同時に実現することは不可能です。ブロックチェーン上では、ステーブルコインの流通を制限するという自己破壊的な行為を除いて、他のステーブルコインの自由な流通は制限されません。安定通貨が資本の自由な流れと為替レートを決定した場合、この安定通貨は伝統的な世界における中央集権的な法定通貨の影になるだけです。

アンカーのカスタムインデックス

最初のレベルのタイトル

副題

集中化のリスクを伴う安定した軌道

FRBのバランスシート縮小の圧力を受けて、従来の金融界における資金調達コストは上昇し続けている。資本は暗号通貨の世界から秩序ある形で撤退し始めた。ステーブルコインの総数は2,462億から1,351億に減少しました。暗号化市場には流動性が欠如しており、AMM の集中流動性アルゴリズムからマージンおよびオプション取引に至るまで、資産の流動性の向上は常にオンチェーン資産にとっての切実なニーズでした。ステーブルコインは流動性を提供するために作成されます。 DeFi業界が徐々に成熟するにつれて、多くの確立されたDeFi機関がリソースとブランドを持って競争に参加しています。ステーブルコインの青い海のナマズはCurveとAAVEです。

Curve と AAVE 自体は両方とも DeFi 業界の王者です。 DeFi プロトコルでは、TVL はそれぞれ 5 億 200 万と 4 億 7,800 万に達し、TVL の観点から見ると、DeFi プロトコルで 3 位から 4 位にランクされます。現時点で、CurveとAAVEがやろうとしているステーブルコインは、過剰担保されたステーブルコインです。この 2 つのプロトコルは非常に高いプロトコル管理資産を持っており、30% を変換できさえすれば、第 2 位のステーブルコインである FRAX の TVL 規模に達することができます。さらに、CurveとAAVEがそれぞれのステーブルコインプロジェクトに対して個別にトークンインセンティブプランを作成するかどうかは不明です。これは、最後のサイクルで成長した他のステーブルコインプロジェクトには存在しない条件です。

Curve と AAVE によってもたらされる利点はそれだけではありません。

Curve 自体は、オンチェーン最大のステーブルコイン取引所です。 Curveは複数のステーブルコインをプールに構築することに特に優れており、Curveのエアドロップ権もreCRV保有者によって管理されています。自己所有の安定通貨を誘導するために、自己所有の取引所を通じて十分な流動性を迅速に確立できます。ステーブルコインの核となる価値は流動性を提供することであり、Curve は流動性分配のための管理ツールであり、CrvUSD に直接力を与えることができます。さらに、Curve のステーブルコインは清算ラインではなく清算間隔を使用して清算されます。後発のメリットとしては、流動性不足時の貸し手や契約の損失が軽減され、流動性リスクが解消されます。最後に、Curve は独自のオラクルを使用して担保を見積もります。これは外部のオラクル サービスよりも信頼性が高くなります。

Curve のビジネスは、通貨の信用生成と流動性管理を完全にカバーすることです。中央集権化の脅威の雲から完全には逃れていないステーブルコインの中で、私は個人的にカーブのビジネスモデルについて最も楽観的です。 USDTやUSDCよりも少し柔軟で、取引所の観点から他のステーブルコインの流動性を処理できます。分散化の追求の一部が放棄されたため、担保の選択、信用生成の効率、トークンの安定性の点で、完全に分散化されたステーブルコインよりも一定の利点があります。

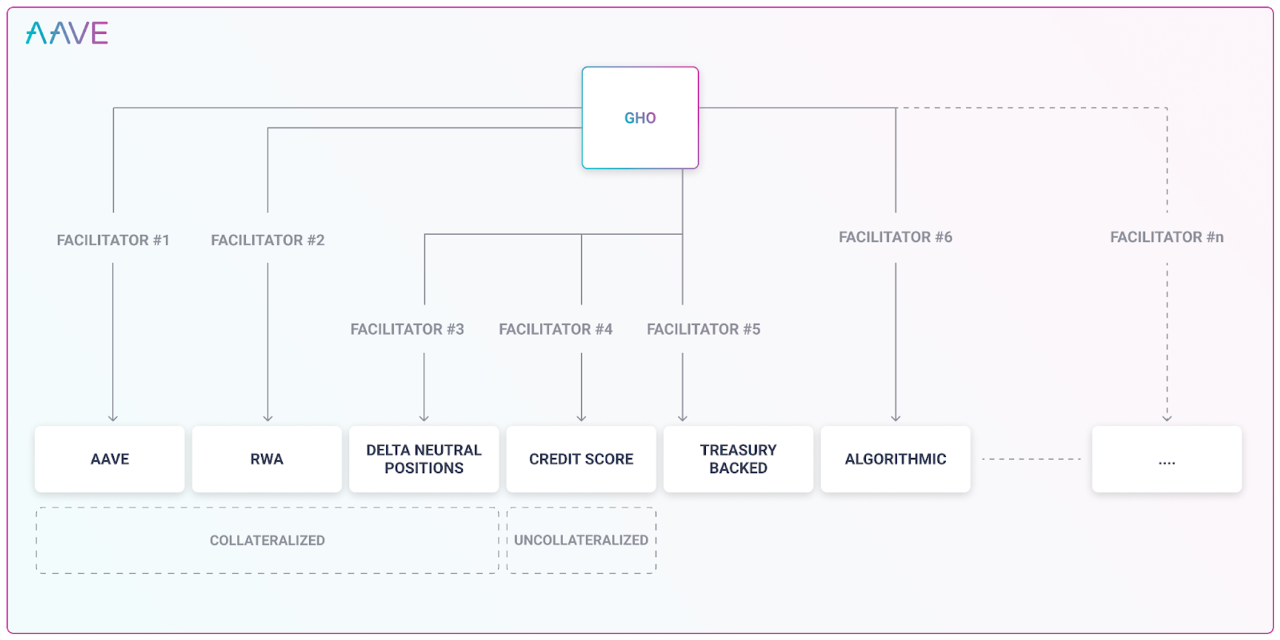

AAVE には、DeFi のアクティブ ユーザーのトップ 10 が含まれています。 AAVE は長期融資ビジネスを行っているため、担保とリスクについて深い理解を持っています。従来の融資事業では、AAVEはガバナンスを通じて同一担保に対する過剰な融資額を制限している。担保市場リスク、流動性リスクなどを明確にする上で、AAVE委員会は従来の融資と安定した通貨の創造のガバナンスに違いはない。そして、AAVE はステーブルコインを生成できるため、AAVE のコストを大幅に削減できます。 GHO が設計されたとき、さまざまな方法でステーブル コインを生成することが検討されました。これにより、ステーブルコインのクレジット生成のチャネルが広がります。前述したように、ステーブルコイントラックには明らかなスケールメリットがありますが、AAVEの青写真が実現できれば、それは非常に恐ろしいことになります。しかし、青写真から、AAVE が中央集権化をリスクとは考えていないことがわかり、その競合相手は最終的には USDT や USDC などの中央集権型ステーブルコインになるでしょう。

現在 AAVE で貸し借りを行っているため、AAVE はトークンを貸し出すたびにユーザーにコストを支払う必要があります。 AAVE は流動性のために一定のコストを支払うだけで済みます。これはかなりお得ですよ。一部のステーブルコインは、カーブ上のステーブルコイン流動性プールを確立するために 0.5% の手数料を支払うだけで済みます。これは、現在の最低のステーブルコイン デポジット レートである 1.23%-AAVE よりもはるかに低いです。 AAVE は独自のステーブルコイン GHO を作成しました。これには、流動性の枯渇を恐れないなど、多くの利点があります。現在の AAVE の金利設計では、トークンが大量に貸し出され、制限に近づくと、金利が急激に上昇します。これは預金者が流動性を持たずに引き出しを行うことを防ぐ障壁であり、流動性を提供するためにユーザーに返済または入金を促すものです。自己所有の安定通貨融資は国庫の規模に制限されず、他人の預金の流動性に影響を与えることもありません。

ベテランが王様とみなされ、MakerDAOは熾烈な競争にさらされている。やりくりの場合、Spark をオープンして内部融資や貯蓄などのアプリケーション シナリオを DAI に提供することは、規模のボトルネックを積極的に突破する試みでもあります。 DAI の欠点は明らかです。MakerDAO には RWA が含まれます。 MakerDAOは本物の米国国債を購入しました。現実世界によって制限されているか、国債購入というオフチェーンの行動がブロックチェーンによって制限されておらず、デフォルトのリスクがあるかどうかにかかわらず、MakerDAOが提供するDAIは、他の集中型ステーブルコインと同様に、もはやトラストレスではありません。ステーブルコイン。 DAI、USDT、USDCの細分化されたユーザーに違いはなく、集中化リスクに敏感ではないユーザーでもあります。 MakerDAO 自身の開示によると、1 年間の純損失は 940 万米ドルでした。

2位の安定した兄弟:FRAX、その背後にある担保資産はUSDCとUSDCデリバティブ資産です。 FRAXの集中化リスクはUSDCから引き継がれており、集中化された安定通貨を取り除くことができないだけでなく、USDCリスクと同じ起源を持っています。 FRAX は 2022 年に 21,720,976 枚の FXS を発行します。現在の市場価格が 9.78 であれば、FXS は市場に 2 億 1,000 万米ドルを調達することになります。

完全に集中化されたステーブルコインとは対照的に、Coinbase の第 4 四半期財務報告書によると、2022 年第 1 四半期の USDC の利益は 2 億 9,200 万米ドルに達する予定です。テザーは2022年第4四半期に7億ドルの利益を上げた。

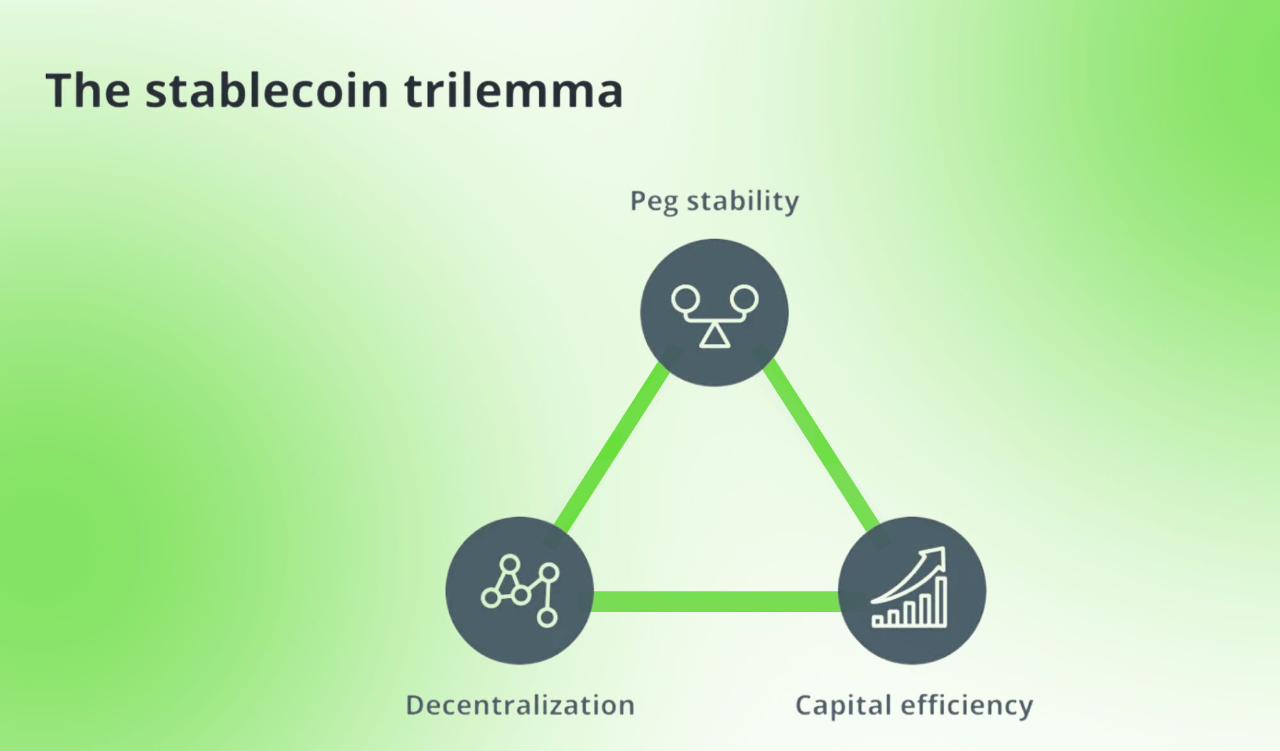

安定通貨のリスクは、担保が負債をカバーできずに完全に切り離されてしまうか、担保が負債を完全にカバーして米ドルを注意深く監視できるかのいずれかである。安定通貨が中央集権化リスクを完全に除去しない限り、通貨は中央集権化リスクに完全にさらされることになる。アルゴリズムを放棄しない中央集権型安定通貨は、毎年高コストで損失を出し、規模拡大が難しい一方で、中央集権化のリスクも抱えています。結論は明らかで、完全に分散化されたステーブルコインには、効率性とビジネスの拡大という点でまったく比類のない利点があります。長い目で見れば、サーキットと競合する安定した製品には行き止まりしかありません。

画像の説明

【図5】ステーブルコインのありえない三角形

副題

完全に分散化された安定したトラック

現在、ほとんどのステーブルコインは中央集権化のリスクに汚染されています。残りのいくつかの分散型ステーブルコイン プロジェクトを見てみましょう。

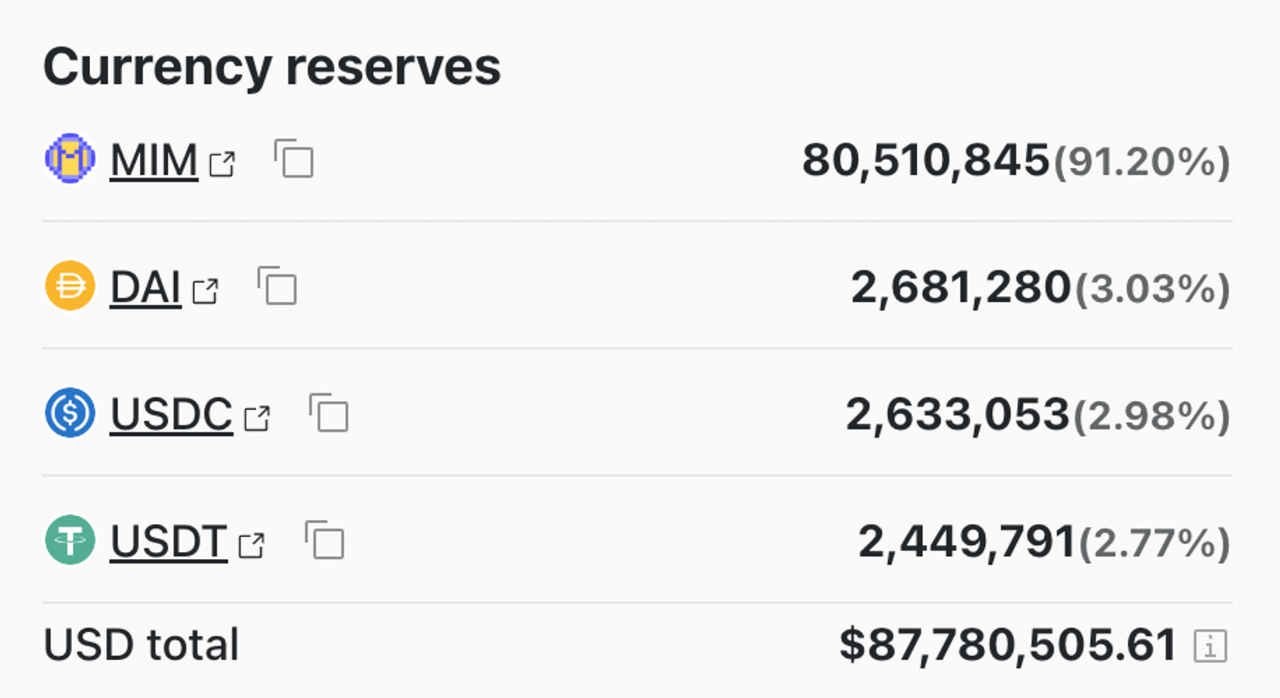

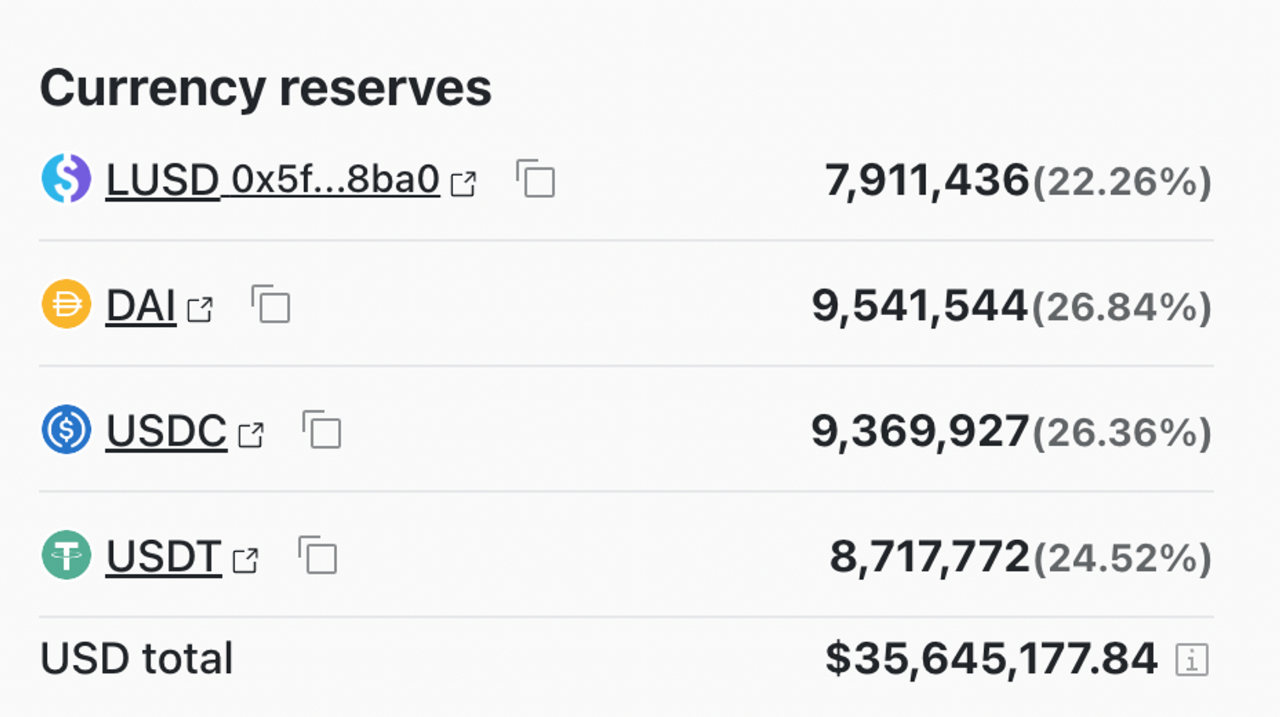

画像の説明

画像の説明

【図7】LUSDの需要と供給のバランスは崩れていない

画像の説明

【表2】LUSD需給シナリオ

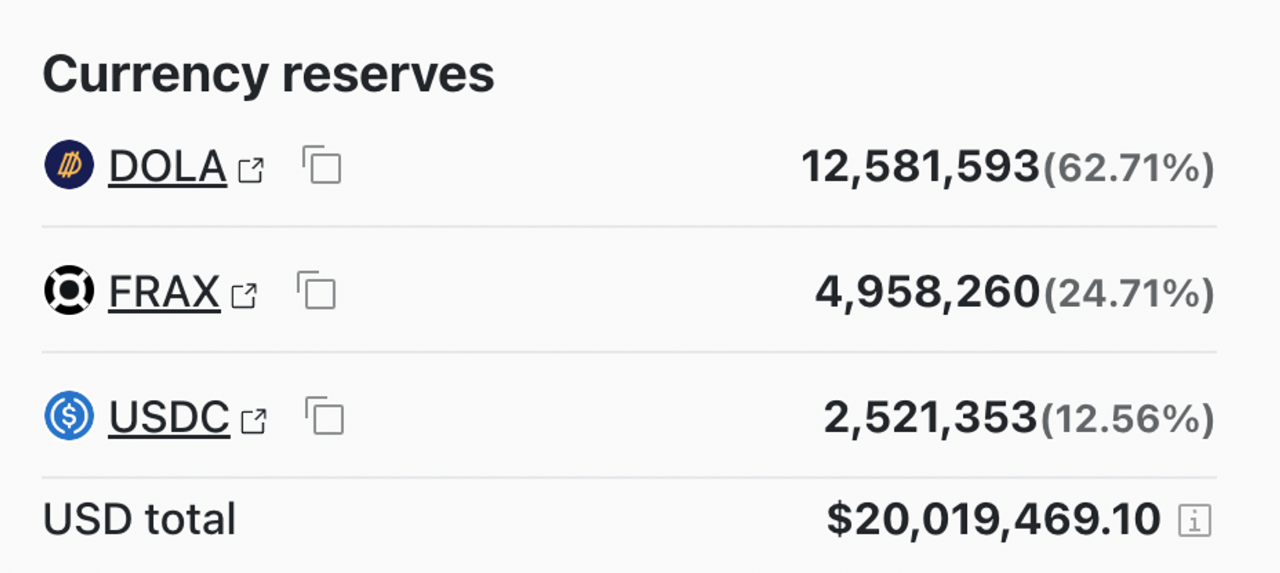

Inverse.finance、ETHおよびOETHの分散資産を信用担保として使用してUSDステーブルコインDOLAを貸し出します。採用される手法も超過担保である。価格安定メカニズムは依然として裁定取引と金利管理に依存している。ただし、inverse.finance によって鋳造された DOLA は依然として USD にペッグされており、これは米ドルの影です。 inverse.finance は、金利決済ツールとして DBR を使用するトークン DBR を特別に設計しており、DBR の価格は DOLA の金利レベルを反映しています。 DBR の出現により、融資戦略がより柔軟になりました。製品設計における情報開示・開示には留意してください。このような配慮は、優れた大規模プロジェクトのみが持つことが多いです。

DOLA は、プラットフォーム通貨である INV を取得するために DOLA の割引をロックする債券モデルを設計しました。

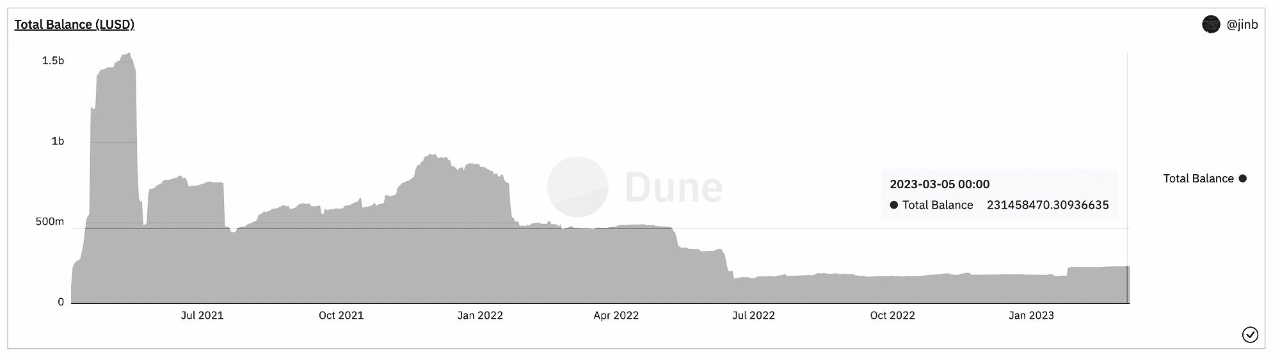

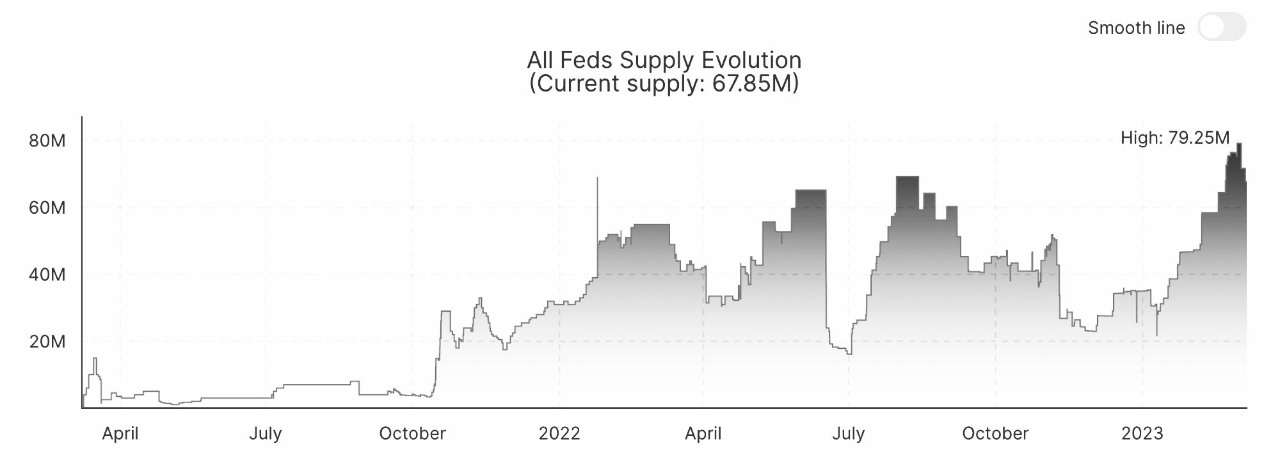

画像の説明

【図8】Dolaの規模は徐々に拡大中

DOLAのデメリットは明らかで、融資金利は4.92%とMakerDAOの金利水準を大きく上回り、無利子を謳うLUSDよりも高いです。したがって、スケールアップすることが困難である。

最初のレベルのタイトル

06 まとめ

参考文献:

参考文献:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/? sh= 73 beeba 42 e 5 b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books? hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP 1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg 8 xxO_GWoLk 8 GzOxw 5 U&redir_esc=y#v=onepage&q=Ancient Egyptian Materials and Industries&f=false

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7 b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Money in the Late Old Kingdom: A Study of the Types and Functions of Clay Tokens Used as Money in Ancient Egypt