マクロ流動性モデリングにおけるビットコイン価格

まとめ

最初のレベルのタイトル

まとめ

ビットコインをはじめとする仮想通貨はリスク資産の一種であり、マクロ流動性の変動に大きく影響されます。この調査レポートでは、マクロ流動性モデルに基づいて、ビットコインおよびその他の仮想通貨の主な推進要因を分析します。

最初のレベルのタイトル

第1章 ソース流動性(特にFRBのバランスシート)とリスク資産(特に仮想通貨)の相関関係

副題

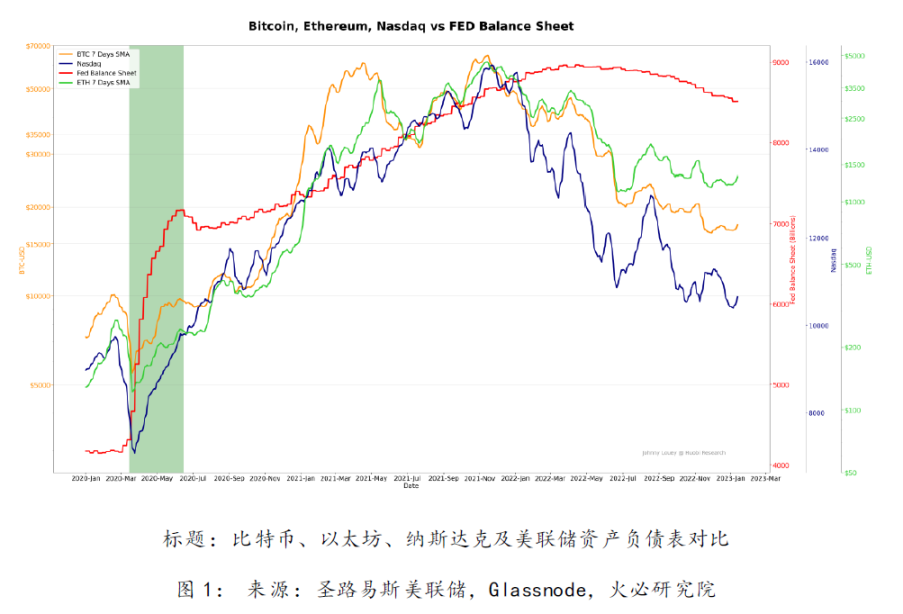

2020年に新型コロナウイルスが大規模に流行したことを皮切りに、FRBは量的緩和政策を実施したため、FRBのバランスシートの規模は特に大きくなりました。新たに発行された通貨はさまざまな市場に流入しており、仮想通貨市場はリスク資産市場の中でもパフォーマンスが優れている市場の一つとなっている。

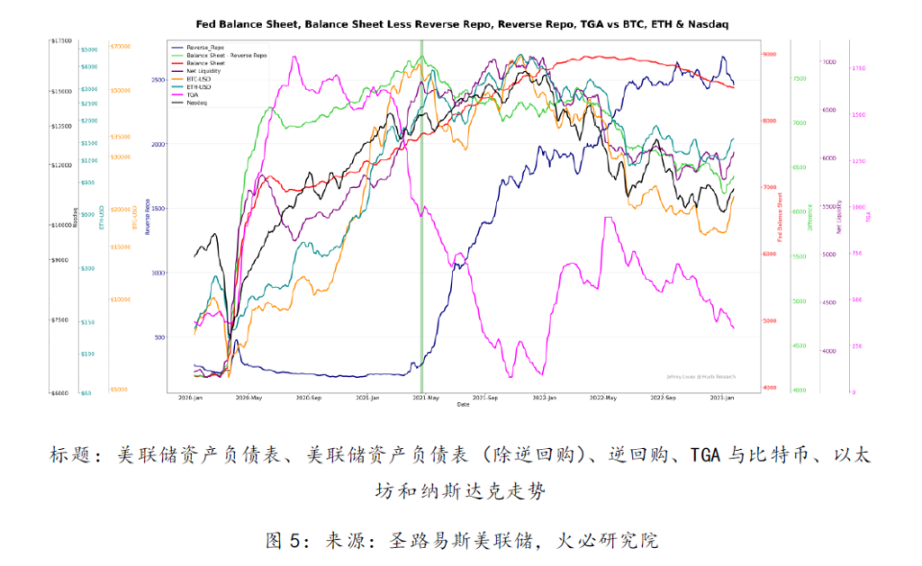

以下のグラフは、リスク資産とFRBのバランスシートの相関関係を示しています。緑の影の部分は、大量の流動性が注入された後の誘導成長の期間です。

副題

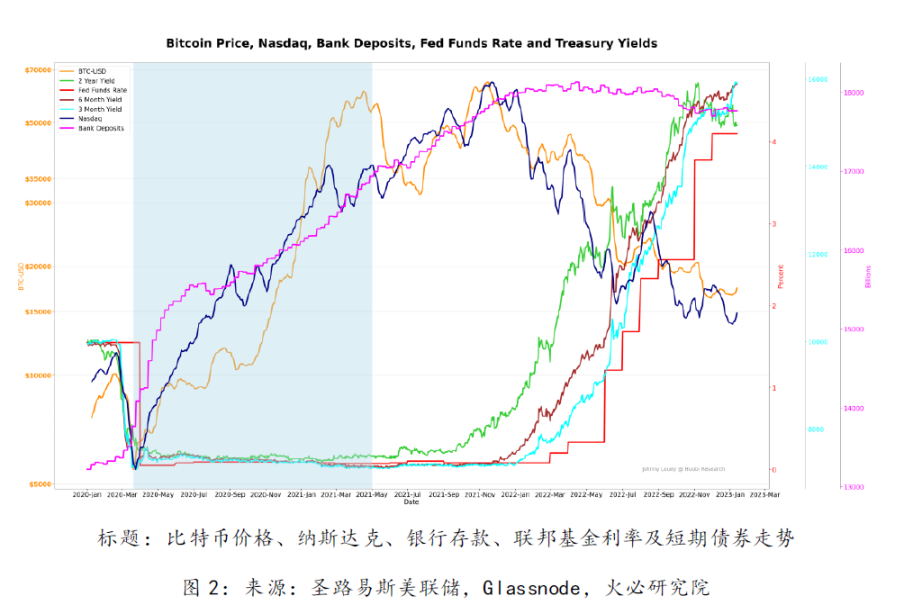

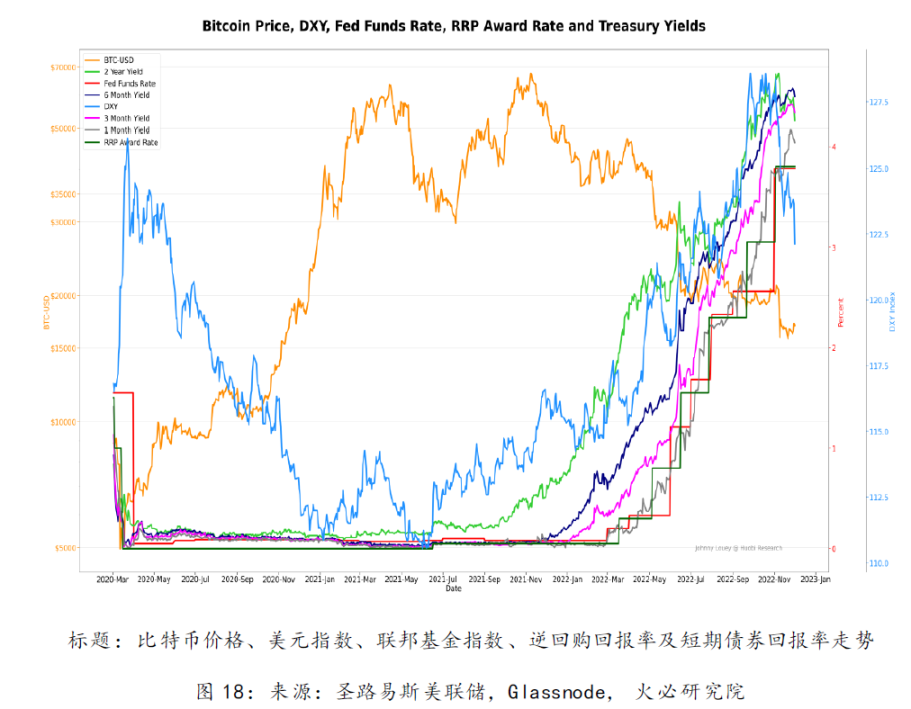

2020年の仮想通貨市場の高騰には、米国債金利が長期にわたって低水準で推移したことや、商業銀行に大量の流動性が存在したことなども要因として挙げられる。

水色の網掛け部分は、経済活動が刺激された低金利の時系列を表しています。また、商業銀行の潤沢な流動性は、FRBがこれらの銀行から債券を買い続けることで恩恵を受けていることも注目に値する。このような低金利環境では金利収入だけではリターンが保証できないため、市場のホットマネーは株式商品など短期金融市場以外に、より有利なリターンをもたらす市場を求めることになる。したがって、融資と投資活動の隆盛は、仮想通貨の機関による受け入れの急速な成長にもつながりました。

副題

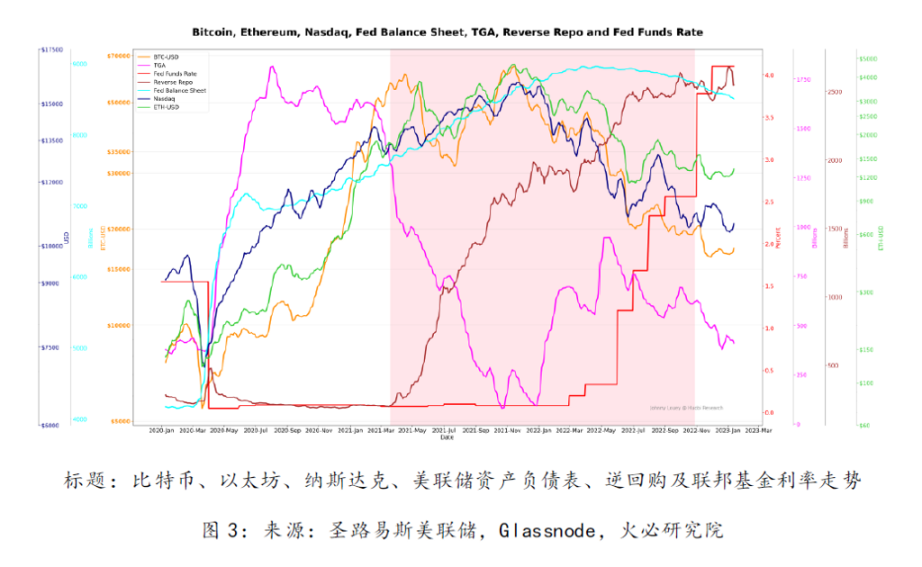

1.3 FRBの公式発表前に量的引き締めが静かに始まった

赤い網掛け部分はリバースレポの需要が急増している時期です。この期間中、ホットマネーはよりリスク回避的になりますが、リスク資産への意欲は減少します。

「量的引き締めは2022年1月に静かに始まった」、この表現は実際、米国財務省の一般会計残高が最低点に達した2021年12月の最低点を適切に捉えている。米国財務省一般会計(TGA)残高の増加は準備預金の減少を意味し、経済活動、特にリスク資産への市場参加に致命的な影響を与える可能性があります。推進要因については第 2 章で詳しく説明します。

第 2 章では、連邦準備制度のバランスシートと流動性の推進要因を分析します。

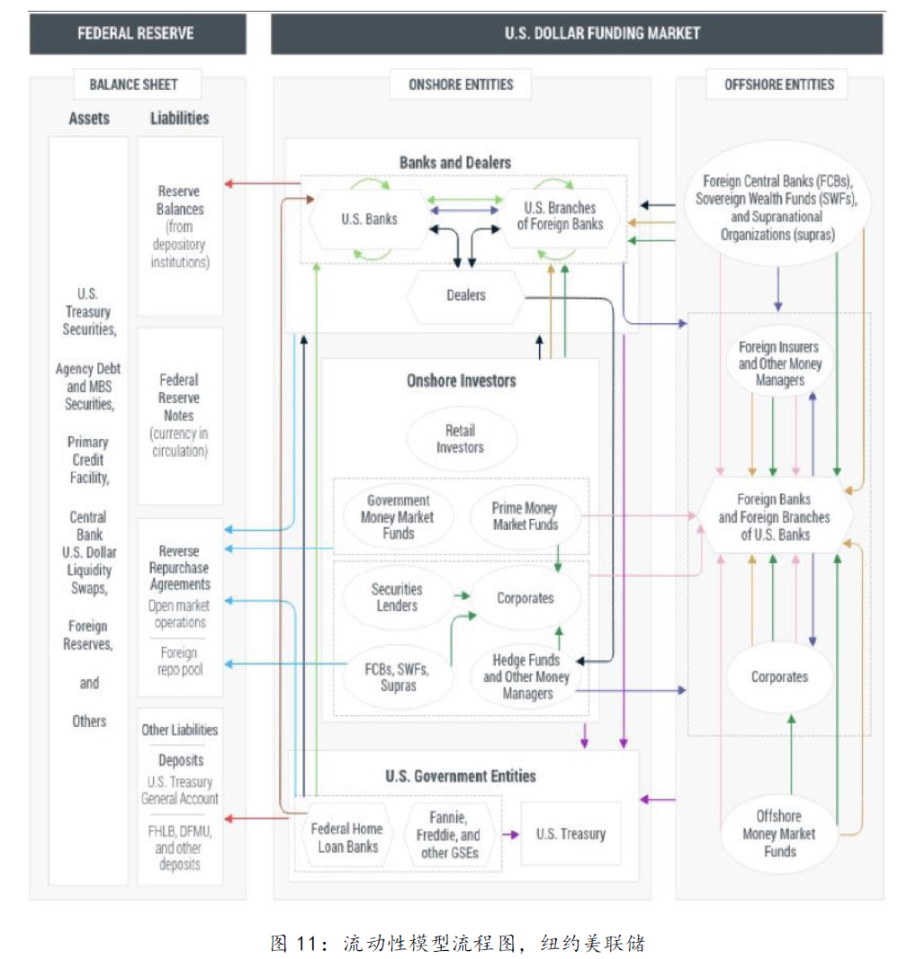

FRBのバランスシートの効果的な推進力を分析する場合、総資産、米財務省一般口座(TGA)、リバースレポ(リバースレポ)の3つの要素に焦点を当てるのが一般的です。これら 3 つの要素が市場に影響を与えるメカニズムを理解することは、効果的な推進要因を分析するために重要です。

副題

2.1 FRBのリバースレポの詳しい説明

米国のフェデラル・リバース・レポ取引は、市場を冷やすためにフェデラル・ファンド・レートと流動性を制御するために連邦準備制度が使用する手段です。 FRBは、リバースレポ金利と準備金残高金利を引き上げたり引き下げたりすることで、実効フェデラルファンド金利を調整します。

簡単に言えば、FRBが金利を引き上げると、リバースレポ金利も上昇します。したがって、その時点ではホットマネーでは逆現先取引がより人気となり、逆現先取引に大量の流動性が流入することになる。投資家にとってこれほどリスクの低い資産はないため、FRBは大量の流動性を吸収した。https://medium.com/huobi-research/reverse-repurchase-agreements-as-an-indicator-for-btc-ca 861944289 )

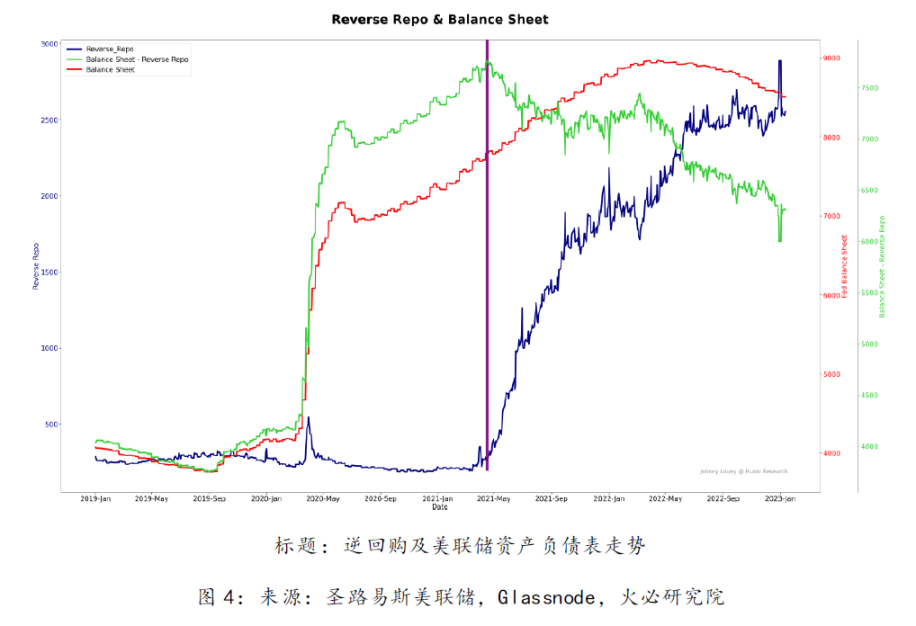

FRBがバランスシートの拡大を続けているにもかかわらず、リバースレポの額は2021年4月にも依然として急速に増加することは注目に値する。

(1 米国連邦リバースレポ取引に関する調査については、以下のレポートを参照してください。

通常、リバースレポラインがフラットであるということは、利用可能な流動性がより緩い(タカ派的でない)ことを意味し、市場は前向きに反応し、潜在的な弱気市場を生み出すことになります。

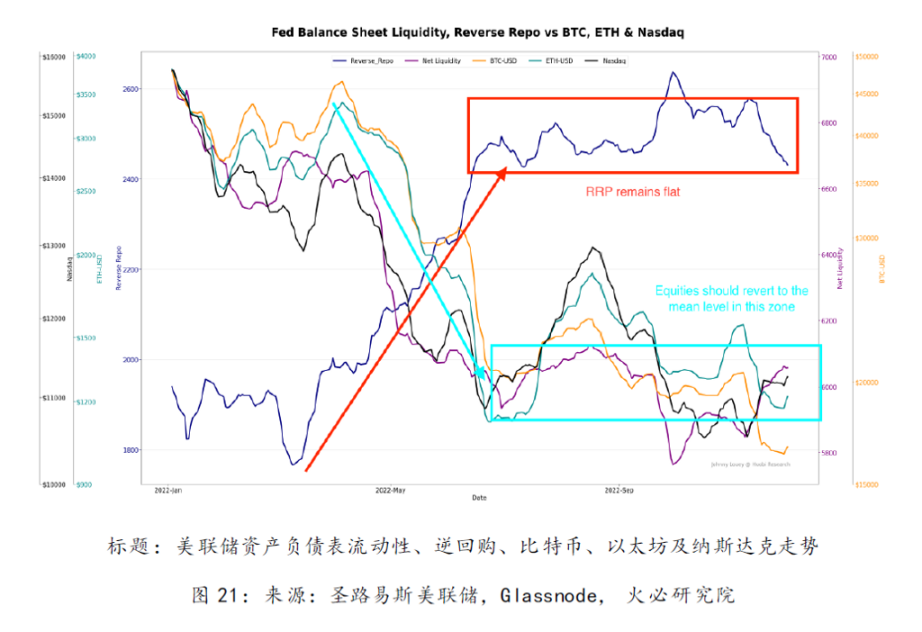

概要: リバース・リバース・レポ・ラインの突然の急勾配化により、リスク資産が再び人々の注目を集めるようになります。現時点では、逆買戻しラインは構造的に横ばいであり、株式資産はこの期間内に平均レベルに戻るはずです。

副題

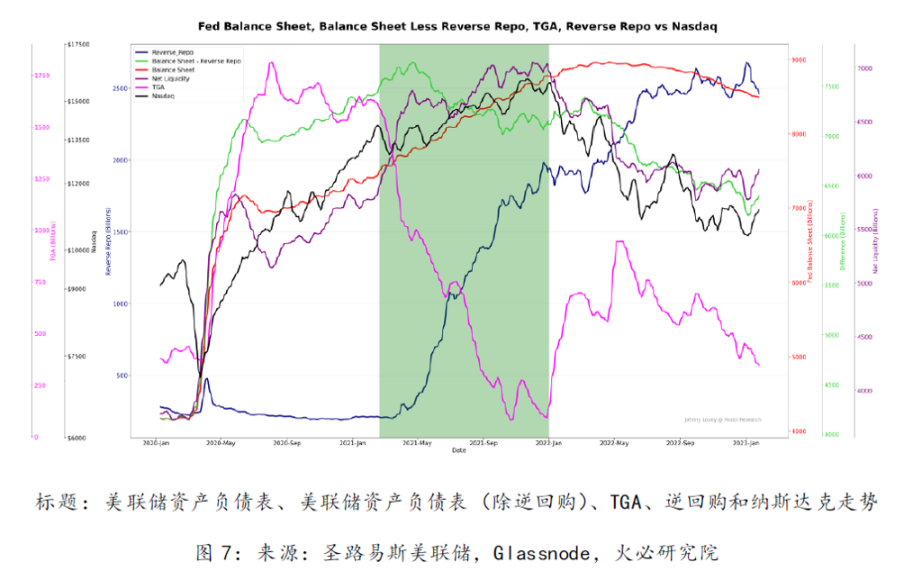

米国財務省一般口座 (TGA) は、連邦準備制度理事会の米国財務省によって開設された当座預金口座です。この口座は、すべての税金と財務省債の売却による収益を保管し、国のすべての一般支出およびその他の支出を支払うために使用されます。米国政府。 FRBの貸借対照表では、TGAは銀行券、通貨、準備金と同様の負債です。負債は資産と一致する必要があるため、TGA 残高の減少は銀行準備金の増加につながる必要があり、その逆も同様です。 2021年の銀行準備預金の枯渇は、FRBによる3兆ドル規模の資産買い入れの影に隠れている。キャッシュフローが TGA から流出するにつれて銀行準備金の残高が増加し、これが広範な経済と市場における融資と投資行動を部分的に促進します。

図 7 に示すように、緑色の影付きのポジションは、連邦準備制度が TGA 口座で 1.6 兆ドルをほぼゼロまで支出する期間であり、リバース買戻額の急激な増加を相殺して純流動性を満たし、ナスダックの上昇を支援します。

副題

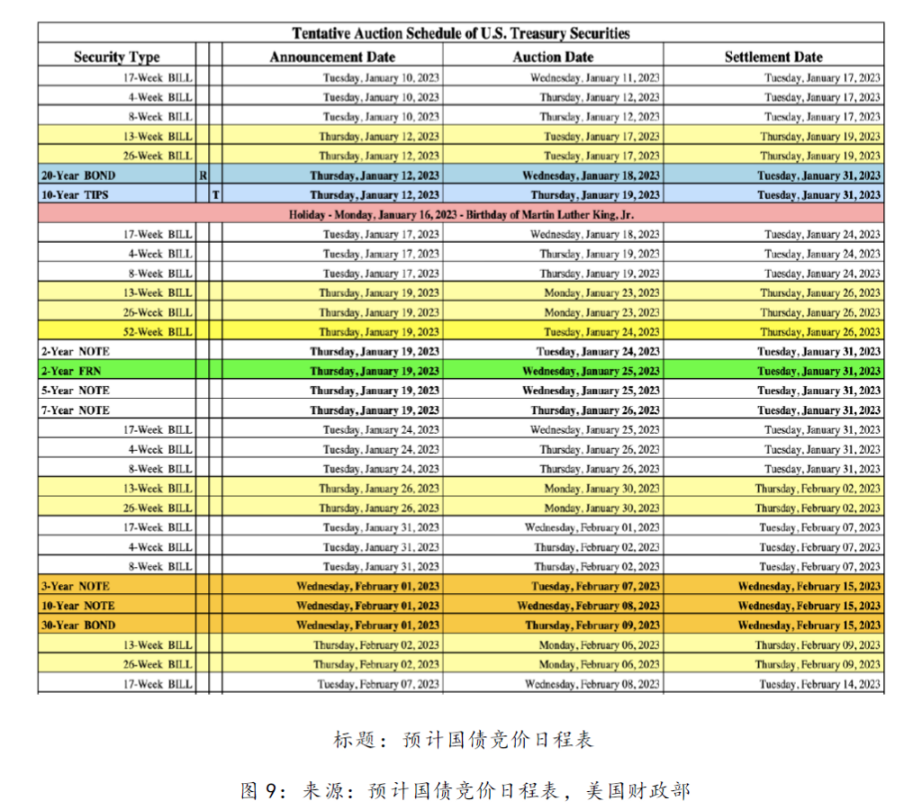

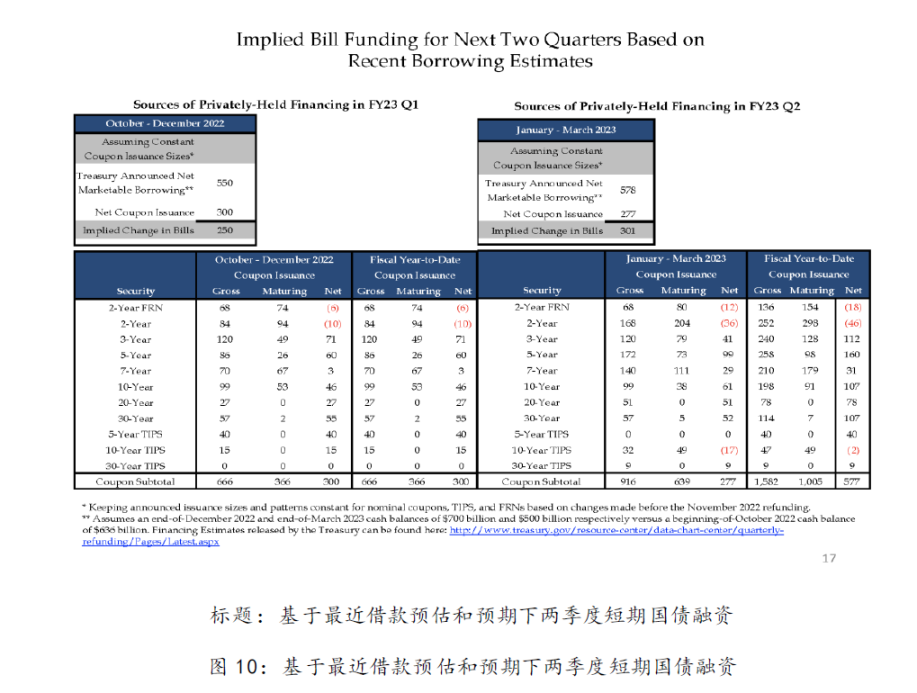

2.3 短期国債と債券発行、および連邦準備制度の貸借対照表の流動性予測、財政一般会計、リバース・レポ分析の組み合わせ

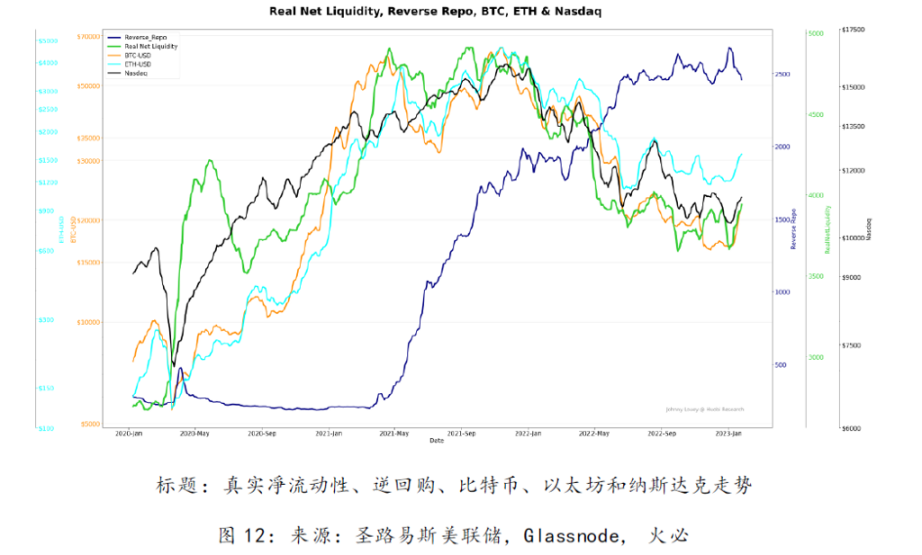

純流動性モデルは、最近のFRB債務がピークに達するまで、2020年から2022年にかけて非常にうまく機能しました。

このため、2023年第1四半期は短期国債などの社債発行に注力する必要がある。米国財務省が短期国債の発行を削減した場合、この債券の需要は逆買戻しに移され、米国財務省が短期国債の発行を増額した場合、逆買戻しが減少し、その他のリスクが生じます。資産が増えるかもしれない。したがって、逆買戻しの程度にも注意する必要がある。https://home.treasury.gov/system/files/221/Tentative-Auction-Schedule.pdf)

(2 詳細については、以下を参照してください。

2.4 流動性モデルの基礎

True Net Liquidity は、TGA、リバースレポ、および財務省の新規債券発行を統合し、リスク資産の方向性を追跡するために使用されます。

副題

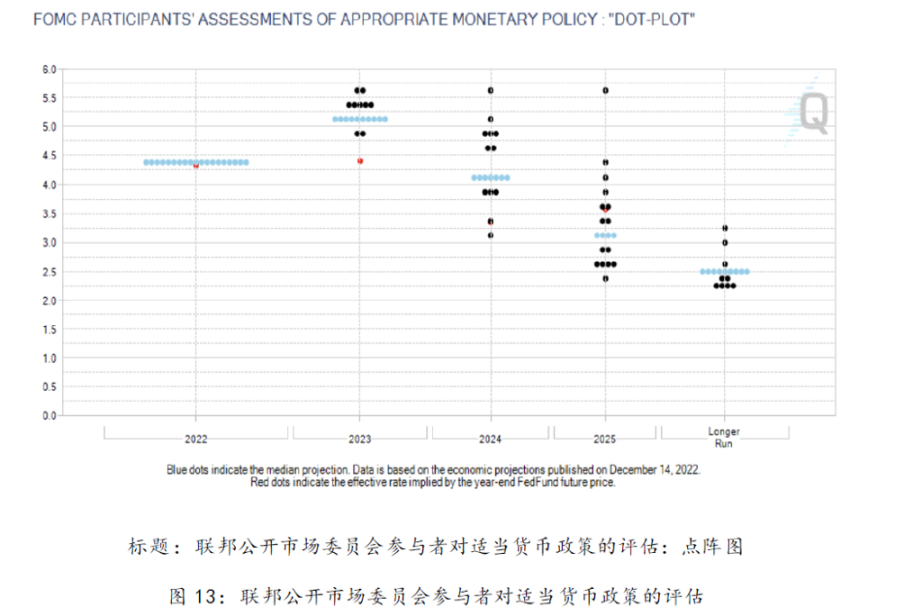

2.5 米国フェデラルファンド金利の予測

したがって、高金利環境下では投資は衰退し、このときホットマネーはリスクの低い投資対象を好むため、リスク資産への投資は栄えません。このような環境では、2020年に見られるような繁栄を見ることは難しいでしょう。

最初のレベルのタイトル

第 3 章 ビットコインの価格モデル

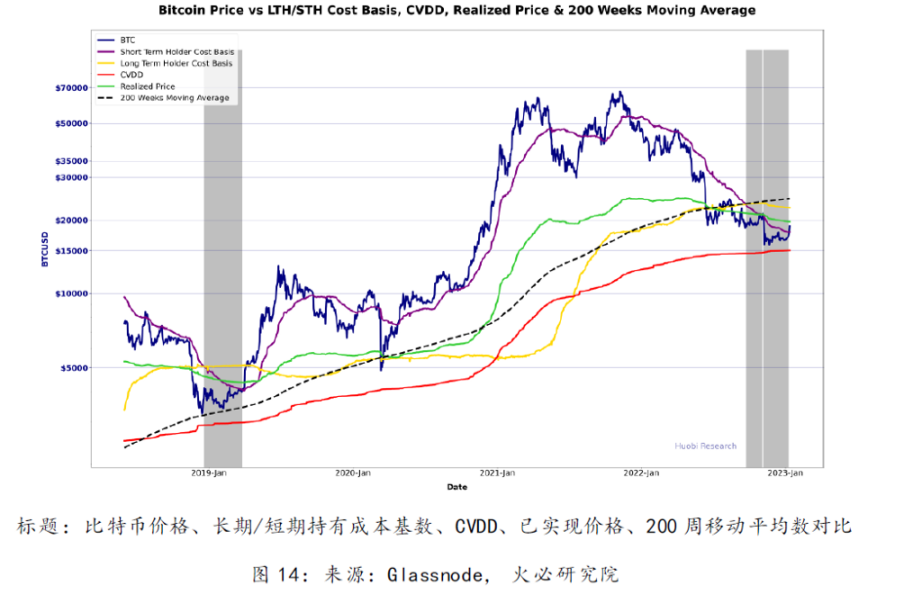

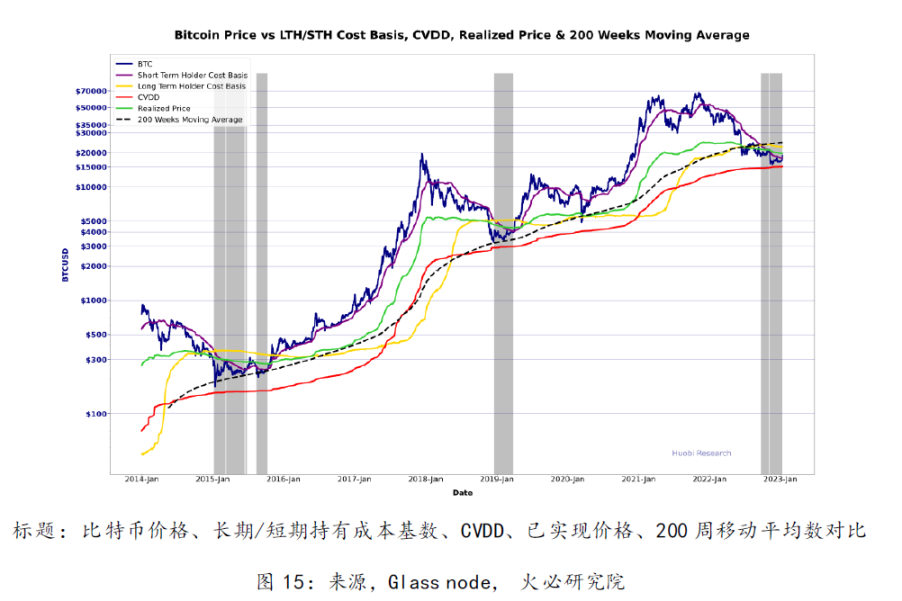

3.1 ビットコインの基本保有手数料モデル

上記の複数ベースのモデルは、市場が 4 年ごとに起こる周期的な下落相場に入ったことを反映しています。 CVDD によると、販売価格の下限価格範囲は 13.5,000 ~ 16,000 ドルになる可能性があります。灰色の部分は、長期保有者のコストベースが短期保有者のコストベースよりも高くなる時期であり、この現象は4年ごとに発生し、この時期が典型的な降伏期であることを示しています。

3.2 実現損益

実現損失は直近の降伏で減少し始め、その後の降伏では実現損失が最小限に抑えられ、売りに消極的な姿勢を示しましたが、これは主に強気市場でのみ発生します。

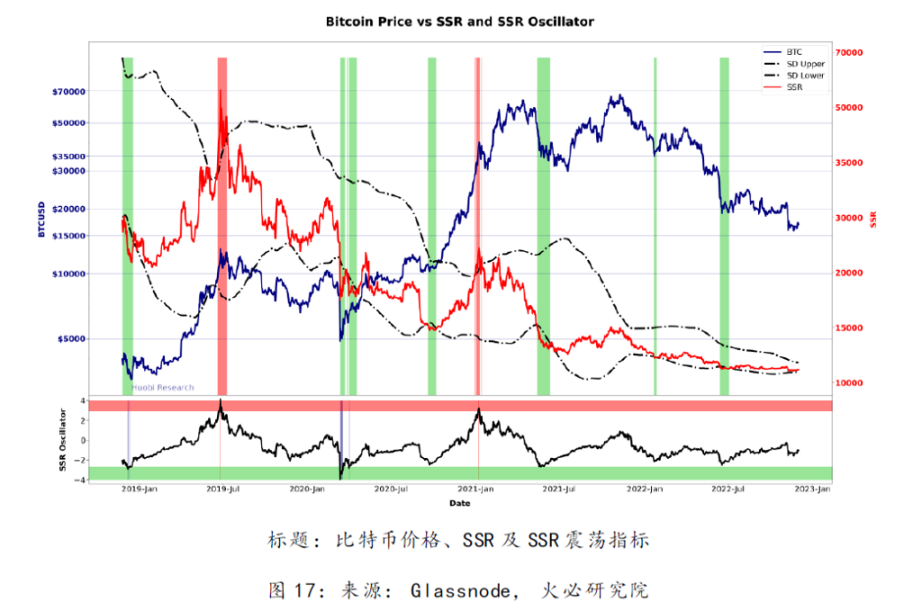

3.3 ステーブルコイン供給比率モデル

ステーブルコインの供給比率が標準偏差の下限の境界を突破する場合、これは市場の底値範囲を判断するのに非常に有効な方法です。最近、この比率は境界付近で推移しており、ステーブルコインの購買力が今後の上昇の臨界点に達している可能性があることを示しています。

3.4 ビットコインと債券の利息収入

債券のリターンは依然として上昇傾向にあります。ドル指数は景気後退の兆候を示した。債券のリターンとリスク資産には負の相関関係があるため、債券のリターンが低下傾向にある場合は、強気市場の兆候でもあります。債券の高いリターンもDeFiの発展を阻害するだろう。債券の収益率が現在のDeFiの金利収益率を下回らない限り、DeFiのTVLが以前の水準に戻るのは難しいだろう。

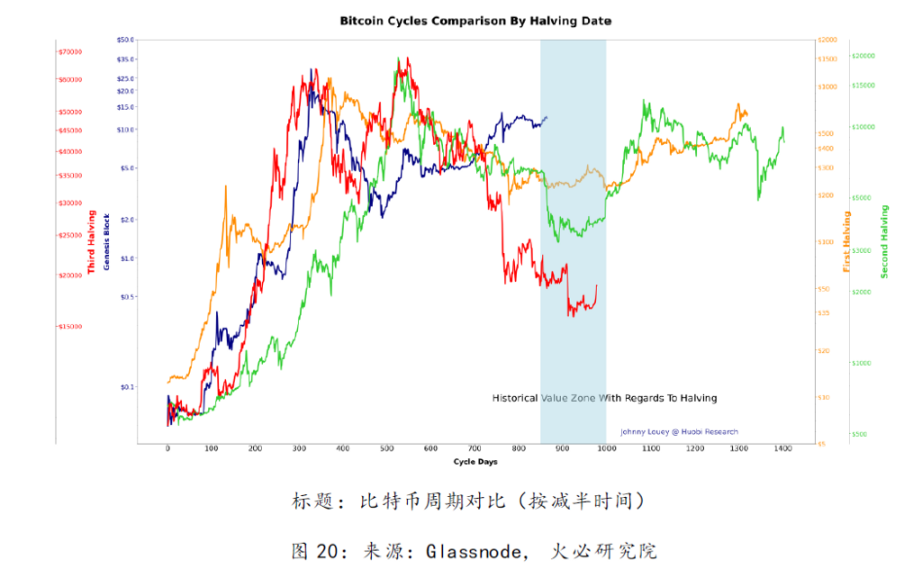

3.5 ビットコインサイクルの比較

最初のレベルのタイトル

第4章 結論

4.1 ビットコインは多数の下落を経て歴史的な値幅に入った

上記のすべての指標は、ビットコイン価格が現在過小評価されていることを示しています。ビットコインの価格はFTXの雷雨前の公正価値に戻る可能性が高いが、3万ドル以上を突破するには、依然としてかなりのマクロ流動性とベンチャーキャピタルに対するより前向きな投資心理のサポートが必要である。

フォビ研究所について

フォビ研究所について

Huobiブロックチェーン応用研究所(以下、「Huobi研究所」)は、2016年4月に設立されました。2018年3月以来、汎ブロックチェーンを視野に入れ、ブロックチェーンのさまざまな分野における研究と探求を包括的に拡大することに取り組んでいます。研究目標は、ブロックチェーン技術の研究開発を加速し、ブロックチェーン産業アプリケーションの実装を促進し、ブロックチェーン産業の生態学的最適化を促進することであり、主な研究内容には、業界の動向、技術パス、アプリケーションの革新、パターンが含まれます。探検などHuobi Research Instituteは、公共の福祉、厳格、革新の原則に沿って、政府、企業、大学、その他の機関とさまざまな形で広範かつ深く協力し、産業チェーン全体をカバーする研究プラットフォームを構築します。業界の専門家は、ブロックチェーン業界全体の健全で持続可能な発展を促進するために、強固な理論的基盤とトレンド判断を提供します。

お問い合わせ:

Huobiブロックチェーン応用研究所(以下、「Huobi研究所」)は、2016年4月に設立されました。2018年3月以来、汎ブロックチェーンを視野に入れ、ブロックチェーンのさまざまな分野における研究と探求を包括的に拡大することに取り組んでいます。研究目標は、ブロックチェーン技術の研究開発を加速し、ブロックチェーン産業アプリケーションの実装を促進し、ブロックチェーン産業の生態学的最適化を促進することであり、主な研究内容には、業界の動向、技術パス、アプリケーションの革新、パターンが含まれます。探検などHuobi Research Instituteは、公共の福祉、厳格、革新の原則に沿って、政府、企業、大学、その他の機関とさまざまな形で広範かつ深く協力し、産業チェーン全体をカバーする研究プラットフォームを構築します。業界の専門家は、ブロックチェーン業界全体の健全で持続可能な発展を促進するために、強固な理論的基盤とトレンド判断を提供します。

3. レポートの内容は参考のみを目的としており、レポート内の結論や意見は、関連するデジタル資産に関する投資アドバイスを構成するものではありません。 Huobiブロックチェーン研究所は、法令で明確に定められている場合を除き、本レポートの内容の利用によって生じたいかなる損失についても責任を負いません。読者は、このレポートのみに基づいて投資決定を行ってはならず、また、このレポートに基づいて独立した判断を下す能力を失ってはなりません。https://research.huobi.com/

Twitter: Huobi_Research

https://twitter.com/Huobi_Research

Medium: Huobi Research

https://medium.com/huobi-research

Telegram: Huobi Research

https://t.me/HuobiResearchOfficial

免責事項

1. Huobi Blockchain Research Instituteは、本レポートに関与するプロジェクトやその他の第三者とは、レポートの客観性、独立性、公平性に影響を与えるいかなる関係もありません。

2. このレポートで引用されている資料とデータは準拠したルートからのものであり、資料とデータの出所はHuobi Blockchain Research Instituteによって信頼できると考えられており、その信頼性、正確性、完全性について必要な検証が行われていますが、Huobi Blockchain当研究所は、その真正性、正確性、完全性についていかなる保証もいたしません。

3. レポートの内容は参考のみを目的としており、レポート内の結論や意見は、関連するデジタル資産に関する投資アドバイスを構成するものではありません。 Huobiブロックチェーン研究所は、法令で明確に定められている場合を除き、本レポートの内容の利用によって生じたいかなる損失についても責任を負いません。読者は、このレポートのみに基づいて投資決定を行ってはならず、また、このレポートに基づいて独立した判断を下す能力を失ってはなりません。

4. 本レポートに含まれる情報、意見、推測は、本レポート作成日時点における研究者の判断を反映したものに過ぎず、将来、業界の変化やデータ情報の更新に基づいて、意見や判断が更新される可能性があります。

5. 本レポートの著作権はHuobiブロックチェーン研究所のみが保有しており、本レポートの内容を引用する場合には出典を明記してください。多くの引用が必要な場合は事前にご連絡いただき、許可の範囲内でご利用ください。いかなる場合においても、本レポートに対して、当初の意図に反する引用、要約、修正を行うことはできません。