現在の暗号通貨請求市場構造の概要: GTX、Xclaim、Claims-Market

最近、市場に出回った資金調達文書によると、元のスリーアローズキャピタルの創設者であるスー・ズー氏とカイル・デイヴィス氏は、新しい集中暗号化取引プラットフォーム「GTX」の構築を準備しているとのこと。業界内での熱い議論。

暗号資産のために形成された債券取引市場は、確かに現在無視されているブルーオーシャン市場であり、金儲けに適したビジネスでもあると考える人もいます。ただし、これについては別の見解もあります。以前の破産経験と、Su Zhu および暗号化サークルの他のいくつかの GTX ジョイント ベンチャーの信用減価償却に基づいて、新しく作成された GTX は最終的には誰にも使用されなくなるでしょう。

最初のレベルのタイトル

借金取引の影響と起源

まず、債務取引によってどのような問題が解決されるのか、またその原因はどこにあるのかを見てみましょう。

企業破産は、ビジネスの世界で最も誤解されているトピックの 1 つです。多くの人にとって、連邦破産法第 11 章を申請した企業と聞いて最初に思い浮かぶ言葉は通常「失敗」または「損失」であり、破産が「機会」のような言葉と関連付けられることはほとんどありません。

これは多くの場合、連邦破産法第 11 条に基づく破産は債務者と債権者の両方にとって複雑な法廷手続きであり、法的手続きでは多くの複雑さと予測不可能性が存在し、また、第 11 章が関係者全員にとって常に正しい解決策であるとは限らないためです。 。

しかし幸いなことに、終わりのない破産事件の連鎖反応に巻き込まれた債権者にとって、より便利な別の回収オプションが存在します。これは、企業破産のあまり知られていない分野の 1 つです。それは、と呼ばれるプロセスです。「破産債権取引」または「債権取引」一般的な方法。

破産手続きの通常の過程において、債権者は債務者に「債権証明書」を提出することによって返済する権利を主張します。この証明書には、会計記録に従って債権者に支払わなければならない金額が明確に記載されており、債務者はそれに対して支払う義務があります。また、債権者は通常、債権者の破産債権の証拠として、提出された債権証明フォームとともに裏付け書類(契約書、請求書、リース契約書など)を提出します。

しかし、こうしたすべてを経ても、債権者は請求が承認され支払いが免除されるまで、債務者の破産訴訟が裁判所の手続きを経るのを待たなければならず、その手続きには債権者が未払い額を受け取るまでに何年もかかる場合がある。

さらに、回収保証と財務上の確実性を求める債権者にとって、破産の結果は次の 4 つの要因により不確実性を高めます。

1) 請求の検証

債権者が請求の証拠を提出した場合、または債務者が請求に異議を唱えない場合、有効な債権者の請求は許可されたとみなされます。同時に、債務者は、請求に対して異議を申し立てて、請求を無効または却下することもできるため、更生を促進するための自己の責任が軽減されます。

債務者の異議が認められた場合、裁判所は請求を却下し、債権者は債務者の破産財団からの返済分配に参加することができなくなります。債権者にとって、債務者の異議や裁判所による請求の拒否は、最終的な回収に対する不確実性の増大につながる可能性があります。

2) 債権者の優先順位

債権者に不確実性をもたらすもう 1 つの要因は、破産債権の優先順位です。これは、債権者の支払い受け取りの優先順位を決定する第 11 章の請求分類プロセスの結果です。

優先順位の高い債権または担保付き債権は、優先順位の低い債権が支払われる前に、債務者の財産から全額支払われます。無担保債権および株式保有者は下位の破産債権であり、多くの場合、債権額の一部のみが支払われるか、代替支払方法が提案されるか、またはまったく支払を受けられない場合があります。

3)債務者の更生計画

債務者は破産申請日から120日以内に、どのように再建してより健全な事業に戻る計画であるかを概説した再建計画を提出しなければならないが、必要に応じて延長を要求する権利も留保する。

このプロセスでは、債務者が更生計画を策定して提出するのに時間がかかるだけでなく、債権者が更生計画の条件を検討し、投票し、承認するのにも時間がかかり、両当事者は多くの場合、将来の再編計画に関しては一定の相違がある。

4) 請求手続き

裁判所から更生計画の確認を受けた後、請求手続きが開始された。最後に、債務者は承認された計画の実行を開始し、そのランクと年功レベルによって定義された順序で債権者への支払いを開始できます。この時点でも、破産財団の資金が枯渇した場合、無担保債権を持つ債権者は支払いを受けられないか、代替の救済手段が提供されない可能性があります。

上記の不確実性を考慮すると、債務取引が債権者に損失を回復し、不確実性を最小限に抑えるまたとない機会を提供するのはこのためです。

債務取引を利用すると、債権者は長期にわたる破産請求手続きや長期化する可能性がある裁判所手続きを回避できるだけでなく、即時の現金と引き換えに債権を収益化することができます。したがって、債権取引とは、債権者が破産債権の所有権を別の事業体に売却して譲渡し、買い手からの債権の即時金銭支払いを行う金融および法的取引を指します。

つまり、債権者は、興味を持った買い手からの即時現金と引き換えに、債権を売却しているのです。この取引の結果、この債務に対する正式な請求権が破産裁判所に記録され、法的に買主に譲渡され、買主は債務者からの支払いを回収するリスクを負いました。

最初のレベルのタイトル

暗号化債券取引市場の現状と機会

従来の債務取引プロセスでは、上記の各ステップは主に手動で処理され、紙の文書、ファックス送信、または電話/メールのやり取りを通じて実行されます。債務取引を成功させるために互いに協力するのは、債権者と買主の責任です。住宅の購入と同様に、プロセスは複雑になる可能性があり、手動の各ステップでは間違いが取引を危険にさらす可能性があります。

同時に、集中的な債券取引市場が存在する前は、主にいくつかの OTC 市場が存在し、買い手と売り手は簡単なコミュニケーション ツールや一部の国内取引を通じて QQ グループ内で交渉し、決済していました。信用取引は売り手から買い手に直接、または売り手から仲介業者を介して間接的に買い手に行われます。市場は非常に不均衡です。破産事件には数万人の債権者がいるかもしれませんが、買い手の数は桁違いです。はるかに小さいです。

市場が進化するにつれ、今日のプロセスは双方にとって非効率で不便であるだけでなく、リスクがあり透明性を欠いているため、通貨の回復がより困難になっています。したがって、破産債権市場は、債権者と認証済みの買い手をデジタルで結び、債権を効率的に取引して現金を迅速に回収するための安全で確実なオンライン環境を提供する集中プラットフォームを緊急に必要としています。

暗号化の分野では、2022年に暗号化会社の相次ぐ雷雨とFTX単独の破産により、何百万人もの暗号化口座保有者が取引所の債権者となった。 Su Zhu 氏は、GTX の資金調達書類の中で、これは 200 億米ドル規模の新興市場となるため、この分野では凍結されたアカウントのロックを解除するために、よりカスタマイズされたソリューションが必要であると述べました。

現在、非効率性と情報の非対称性に悩まされているこの債券取引市場に、ますます多くの暗号化請求プラットフォームがテクノロジーと自動化を導入しています。ユーザーが次の 3 つの主要な問題を解決できるようにすることを目的としています。債権者が最高価格を取得し、透明性のある和解文書を提供し、予測可能な和解プロセスを構築できるように支援します。

メカニズム設計の観点からは、各債権者が可能な限り多くの回収を請求できるようにするために、ほとんどのプラットフォームでは、債権者が破産機関の債権者の権利を登録、上場、売却または譲渡する際に手数料をゼロとし、少額の手数料を請求します。プラットフォームに支払われる取引額 手数料は多くの場合、購入者によって提供されます。

一方、買い手からの入札には通常拘束力がなく、48時間のデューデリジェンス期間と標準的な契約条項が適用されます。買い手が購入の請求を続行し、提案された契約変更を提供することに同意すると、プラットフォームは提案された取引条件を債権者に通知します。債権者が提案された条件を受け入れた場合、拘束力のある取引の確認書が作成され、当事者は取引の完了に進みます。

最初のレベルのタイトル

副題

GTX

GTX の財務書類の開示により、Su Zhu は正式に債券取引市場に参入し始め、まず FTX の破産後の債券取引に焦点を当てました。同氏は、FTXの債権者は現在プラットフォームから資産を引き出すことができないが、現在の債権者権利市場は煩雑な手続きと高額な手数料により小規模債権者の経験に非常に不向きであり、GTXはBTCのようなオーダーブックを構築すると考えている。伝統的で綿密な債権者の権利取引市場であり、債権者の権利を取引担保として使用して、財務流動性を高めることができます。

以前、BlockBeats は次のように書いていました。Three Arrows Su Zhu の新しい取引プラットフォーム GTX は具体的に何をするのですか? 」GTX の概要が説明され、読者は GTX に戻って参照できます。

それ以前の暗号化分野における最大の破産企業には、2014 年のマウントゴックスや 2020 年のカナダ最大の仮想通貨取引所クアドリガCX の破綻などが主に含まれていましたが、当時の市場容量はまだ非常に限られていました。

2022年にはルナ、スリーアローズキャピタル、FTX、セルシウス、ボイジャー、その他多くの仮想通貨機関が破産し大混乱に陥る中、これを中心に形成された暗号化債券取引市場はもはや無視できなくなっている。

副題

Xclaim

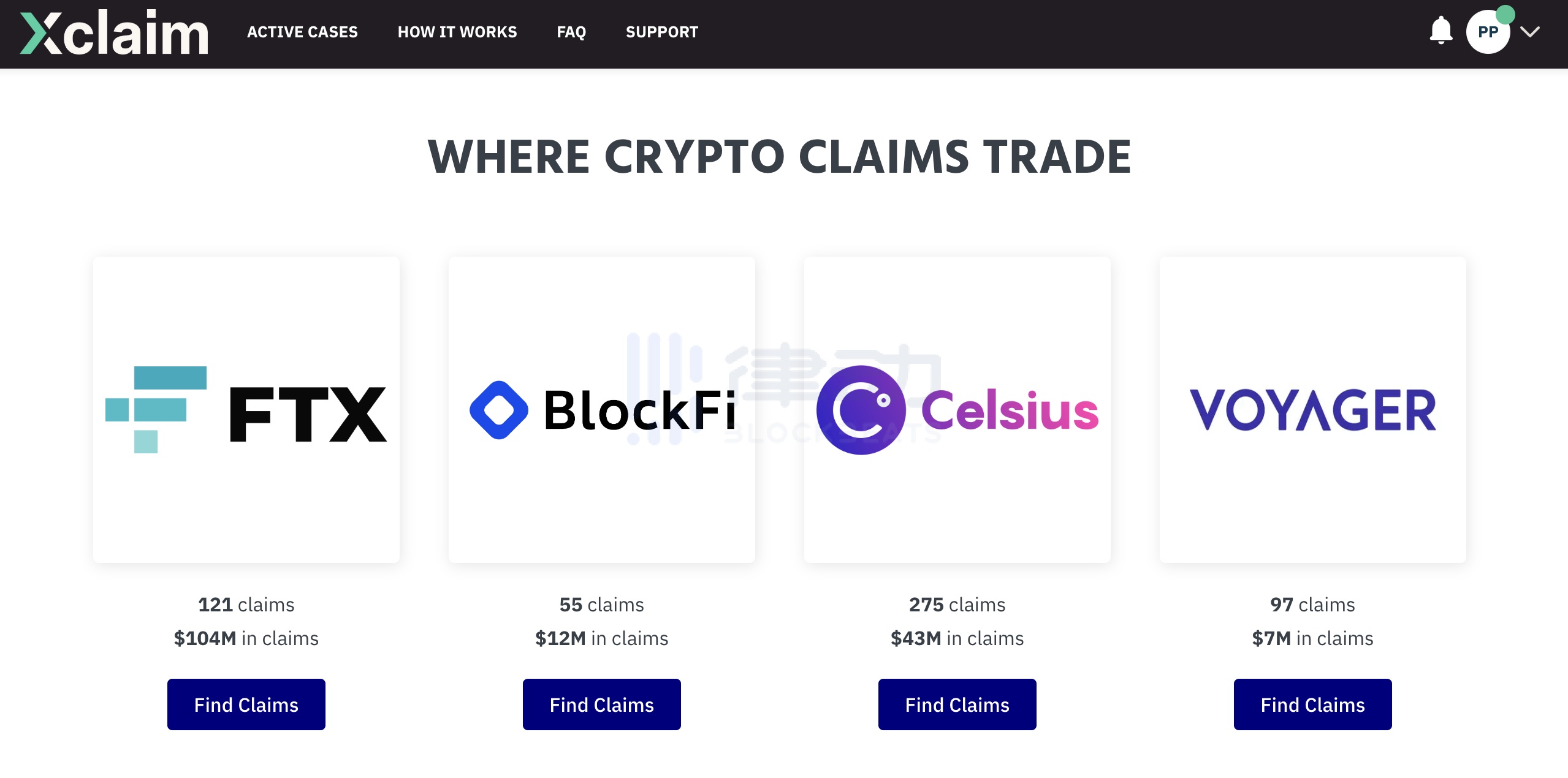

Xclaim2018 年に設立され、各暗号通貨請求者に透明な価格設定と迅速な実行を提供することを目指しており、エンジニア、データ サイエンティスト、財務、法律の専門家などからなる多様なチームを擁しています。企業再生業界。

現在、Xclaim は、FTX、BlockFi、Celsius、Voyager の 4 つの破産プラットフォームで債権者の権利取引を提供することができ、この市場には取引可能な債権をリストアップした人が 500 人以上おり、総資産は 1 億 6,600 万米ドルに達しています。

一方、ユーザーが請求する利息のレベルは、請求された資産の性質、破産事件の状況とスケジュールに応じて異なる場合があります。プラットフォームのデータによると、FTX 請求の現在の取引額は総額の 15.5% にすぎませんが、BlockFi、Celsius、および Voyager の請求の取引価格はそれぞれ、アカウント総額の 30.5%、19.5%、および 38% です。

プラットフォームの具体的な操作手順は主に以下の4つの手順に分かれます(具体的な取引手順もご覧いただけます)FTX 債権者はどのようにして Xclaim で債権を販売するのか? 」体験記事1品)

1) 暗号化されたアカウントを登録し、破産債権の購入に関心のある他のユーザーと共有するための基本情報を提供します。

2) 最大のオンライン購入者ネットワークからの複数のオファーを比較することで、お得な取引を獲得し、公正な市場価値を確保します。

3) プラットフォームは債権者が承認した価格でのみ取引を行い、途中ですべての法的事務をサポートおよび処理します。債権者が署名する前に、すべてが最終決定されるわけではありません。

4) 債権者の銀行口座への最終支払い。

プラットフォームの利点に関しては、Xclaim Marketplace には担保付債権は含まれていませんが、このプラットフォームには 100 万件を超える優先順位があり、行政法 503(b)(9) (破産法では、債権者は 20 日以内に債務者が受け取った債権を対象にできると規定されています。事務手数料請求など)および一般の無担保債権をお取引いただけます。

副題

Claims-Market

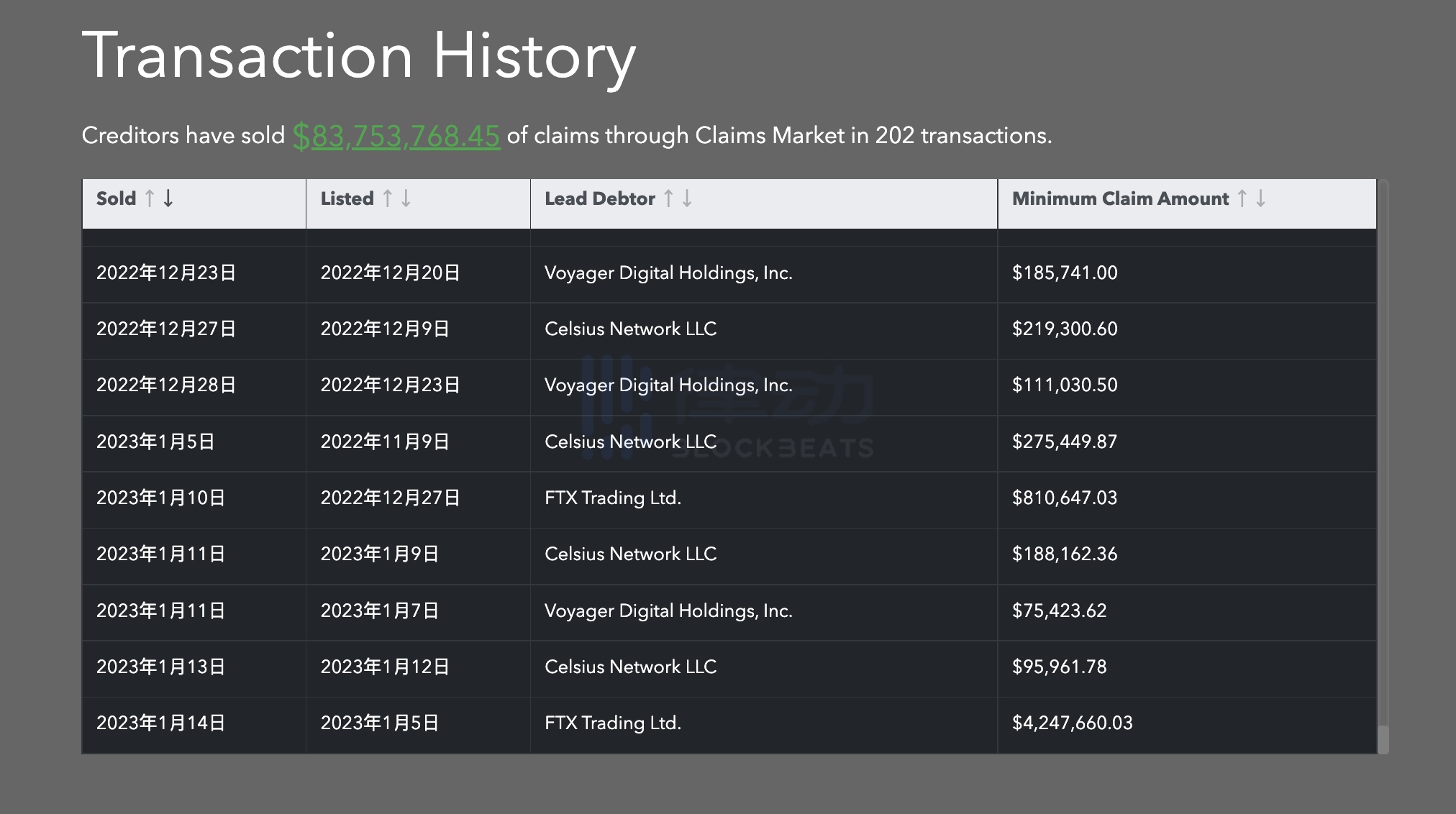

Claims-Market投資銀行ですCherokee Acquisition同社の請求決済商品の市場構造も債権者向けに設計されています。売り手の価格が買い手に受け入れられ、取引が確認された後、買い手と売り手がお互いに紹介され、取引は買い手と売り手の間で直接行われます。また、買主が管理手数料を支払うことで、売主は一切の手数料を支払うことはありません。

Cherokee Acquisitionのマネージャー兼創設者であるVladimir Jelisavcic氏は、約10億ドルの信用債権を持つ顧客は、債権者と主にヘッジファンドなどの債権買い手をマッチングするCherokeeを通じて債権の売却に興味を持っており、場合によっては彼らが債務の一部を保有することもあると述べた。

同時に、FTX、ボイジャー、セルシウスなどの暗号通貨機関の破産にもショックを受けており、多くの顧客はこれらのプラットフォームから総資産のほんの一部しか回収できないことになる。それでも、多くの人は長期にわたる破産手続きが終わるのを待ちたくなく、代わりに今すぐお金を手に入れることを選択します。

債券取引のもう 1 つのイライラする側面は、買い手がいつ支払うかわからないことです。この不確実性には多くの理由が考えられます。広範なデューデリジェンスを必要とする複雑で根拠のない主張、債務取引の販売における弁護士の経験不足、購入者によるクロージング書類の作成の遅れなどです。

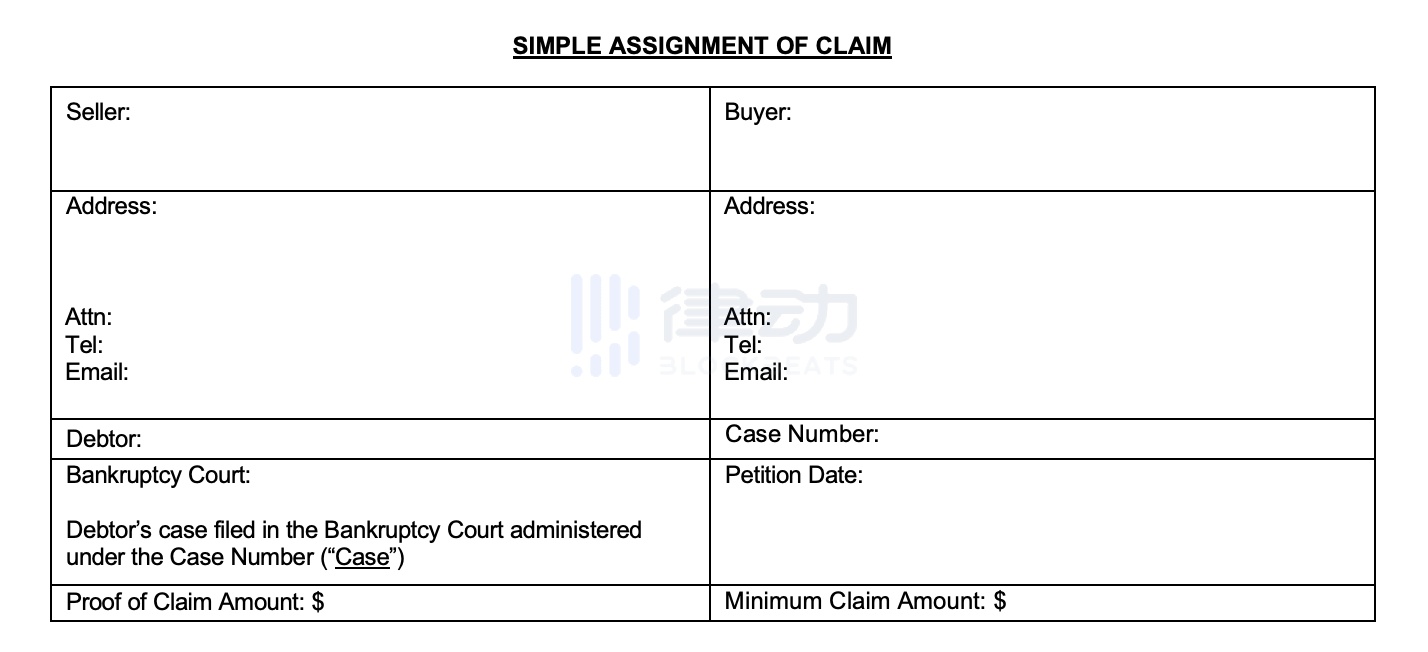

画像の説明

SAC 請求権譲渡契約

とりわけ、SAC を使用して Claims-Market で行われた請求は、売り手が上場される前に署名され、買い手に保証された配送が提供されます。すべての買い手が SAC の使用に同意するため、売り手も SAC の使用に同意すれば、取引コストと遅延が最小限に抑えられます。

SAC への特定の変更が選択された場合、買い手は SAC に対する売り手の特定のレッドライン変更のみに集中する必要があるため、交渉の時間とお金の摩擦も最小限に抑えられます。

さらに、Claims-Market は、債権の二次取引を容易にするための簡易パス割り当て契約「SPTA」を開発しました。場合によっては、仲介者はリスクのない本人として機能し、仲介者に対する買い手の要件を満たすこともあります。投資家が元の債権者に対する慣例的な表明と保証を行うことなく買い手に債権を売却したい場合、SPTA は仲介者が自らの行為にのみ関連する表明と保証を行うことを認めています。

最初のレベルのタイトル

GTXは作れるのか

最後にGTXは作れるのか、どんなメリット・デメリットがあるのかを簡単にまとめて分析してみます。

1) Luna、Three Arrows Capital、FTX、および多くの CeFi 機関が破産し、2022 年に大混乱に陥る中、暗号資産の債券取引市場は徐々に成長し、1,000 億米ドルの規模に達する可能性がありますが、まだ影響を受けていません。もっと注意してください。

同時に、破産プラットフォームでの債務取引は、買い手と売り手の間で非常に不平等な市場であり、買い手は売り手よりもはるかに少なく、マッチング取引の観点から、プラットフォームは通常のスポット取引プラットフォームよりも高い取引手数料を請求することがよくあります。 、このトラックは確かにお金を稼ぐのに良いビジネスです。

2) 現時点ではこの分野のプレイヤーは少なく、主に Xclaim や Claims-Market などのブルーオーシャン市場となっています。この 2 つの機関は設立して 4 ~ 5 年のプラットフォームですが、暗号資産請求の取引高に関する公式データによると、それぞれ 1 億 6,600 万米ドルと 3,300 万米ドル近くと、それぞれ 1/1000 に相当します。しばらくの間は、GTX などの後発プロジェクトが後発を追いつく大きなチャンスがまだあります。

3) GTX のコア チーム メンバーには、Three Arrows Capital の Su Zhu、Kyle Davies、CoinFLEX の Sudhu Arumugam、Mark Lamb、および元暗号化金融機関の幹部が含まれています。暗号化された債券取引という新たな物語と相まって、GTX は依然として一部の投資家から支持される可能性があります。

4) しかし、Su Zhu と他のいくつかの GTX 合弁会社の過去の破産経験、および業界での現在の評判を考慮すると、GTX が投資家の認識とユーザーの信頼を得るのは容易ではありません。たとえば、Wintermute の創設者は、GTX が一線を画し、投資に参加しないと述べた記事を投稿しました。

5) Xclaim と Claims-Market は、数年間の開発を経て、現在では債権者権利取引商品の提供という特徴を持ち、多数のユーザーを獲得しており、各国の裁判所に関連する事務処理にも安心して対応することができています。

GTX の具体的な製品は 2 ~ 3 か月以内に正式に発売される予定であるため、今後の GTX プロジェクトの成功は、製品リリース後のユーザー エクスペリエンスと長期的な運用にかかっています。