2022 年の暗号化市場の年間インベントリ: 暗号化の物語と市場浸透

原著者:スナップフィンガー研究所

01 暗号化市場とマクロ経済環境

かつて人々は、暗号化市場のサイクルはビットコインの 4 年間の半減期と一致しており、BTC 生産量の半減後には必ず強気相場が訪れると強く信じていましたが、タイムラインから見ると、強気相場の時期はますますずれてきています。半減時間ノードから。特にビットコインの「主流化」と「米国株」に関しては、連邦準備制度の金融政策の変化がビットコインと暗号市場の騰落に与える影響が増大し、ビットコインの強気の形を大きく決定することさえあります。程度。また、暗号化された市場は金融政策の伝達を受ける必要がないため、マクロ金融政策の変更に迅速に対応します。

2022 年の暗号化市場の傾向から判断すると、暗号化市場は FRB の利上げに非常に敏感であり、急速に下落するだけでなく、回復も遅いと考えられます。連邦準備理事会が利上げを発表した2021年11月以来、暗号市場は4カ月間下落し続けた。 2022年3月に米ドル利上げが実施され、基準金利は0.25%~0.50%の範囲で25ベーシスポイント引き上げられ、割引率は0.25%から0.5%に引き上げられます。 。米ドルの金利上昇によって引き起こされる短期的および長期的な流動性危機が暗号化市場に非常に明白な影響を与えていることがわかります。

一般的に資産価格の回復は、感情の回復、流動性の支援、根本的な改善の3段階を経る。仮想通貨市場の期待の高まりと感情的な回復の加速により、利上げサイクルよりも若干早く底を打つことになるだろう。

ウォール街の大手金融機関の間での現在のコンセンサスは、2023 年の米国不況に賭けることです。

モルガン・スタンレー:来年の世界経済成長は鈍化し、インフレ率は低下し、利上げは終了し、米国はかろうじて景気後退から逃れるだろう。経済成長の鈍化とインフレの冷え込みにより、FRBが利上げを停止する可能性がある。

ゴールドマン・サックス:米国経済は回復力があり、景気後退をかろうじて回避する可能性があります(確率35%、メディア世論調査の中央値65%)。ゴールドマン・サックスは、FRBが5%〜5.25%のピークに向けてさらに125ベーシスポイント(bp)利上げし、経済が景気後退に陥らない限り2023年には利下げはないと予想している。 2024年第2四半期にFRBは初めて25ベーシスポイントの利下げに踏み切る可能性がある。

ブラックロック:中央銀行はインフレを抑制するために意図的に政策を過度に引き締めており、それによって景気後退を引き起こしており、これは2023年の景気後退の前触れとなっています。経済的ダメージが現実化すると、中央銀行は利上げを見送る可能性がある。

一般に、大手機関は米ドルの流動性引き締めが2023年に大幅に改善することはないとの見方で一致しているが、景気後退と金融安定の圧力によりFRBは利上げ停止を余儀なくされる可能性がある。最新のFOMC会議(1月3日)によると、FRBは2023年には利下げしないことを明らかにした。したがって、本当の焦点は、積極的な利上げラインを一時停止すべきかどうか、そしていつ一時停止すべきかということだ。仮想通貨市場にとって、現在の「弱気市場」状態は連邦準備理事会が利上げを停止した場合にのみ終了する。仮想通貨業界は、流動性不足と伝染の恐れにより、2023年も引き続きプレッシャーにさらされる可能性が高い。

02 2022年の仮想通貨時価総額の概要

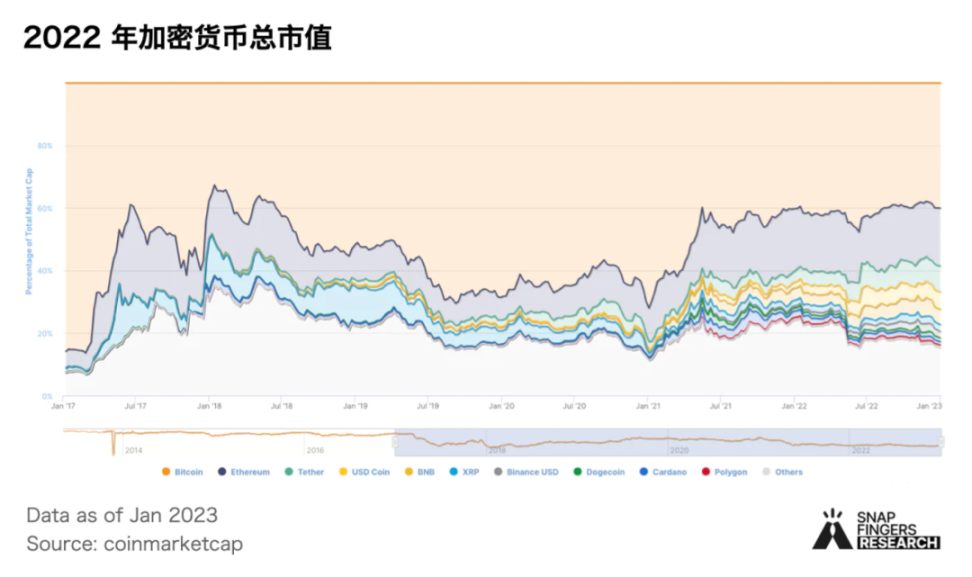

2022 年には、暗号化の総市場価値は年初の 2 兆 1,000 億米ドルから年末には 8,000 億米ドルまで減少し、これは 61.9% 減少し、2022 年の歴史的ピークから 72.4% 減少すると予想されます。 2.9兆米ドル(2021/11)。

時価総額に関しては、BTC、ETH、ステーブルコイン、DeFiが仮想通貨時価総額の77.9%を占めています。

BTC と ETH は仮想通貨の時価総額が最も大きい 2 つの資産であり、2022 年末までに BTC と ETH の時価総額は約 3,200 億米ドルと 1,400 億米ドルとなり、市場全体の 40% と 18% を占めると予想されます。大文字化。

ステーブルコインは暗号化市場の重要な部分を占めており、2022年末時点で、現在の市場価値上位5つのステーブルコインの市場価値の合計は1,330億米ドルに達し、仮想通貨の市場価値全体の16%を占めると予想されています。ステーブルコインの供給量の増加は、暗号通貨市場における強気の兆候です。最も市場価値の高いステーブルコインであるUSDTを例にとると、その市場価値は2020年に4倍、2021年に2.7倍に増加する一方、2022年にはUSDTの発行量は15.3%減少します。 2022 年 3 月、UST の流通量は 1 日あたり平均 1 億 2,000 万ドルのペースで増加し、月間 24.4% という驚異的な増加を生み出し、LUNA の市場価値は世界の市場価値のトップ 5 に直接入りました。暗号通貨。 5 月の LUNA と UST の破綻、および CeFi 機関の一連の清算と雷雨により、暗号化市場は急速に弱気市場に陥り、それに対応して安定した通貨市場価値は崖から落ちました。

DeFiはBTC、ETH、ステーブルコインを除けば時価総額が最も大きい分野であり、Trading ViewのDeFiテーマインデックスによると、DeFi時価総額は年初から81%減の317億ドルとなり、仮想通貨全体の3.9%を占めた。時価総額。 defiLlamaのデータによると、DeFi TVLは年初の1,665億米ドルから年末には395億米ドルまで76.2%減少し、2021年12月には1,800億米ドルという歴史的なピークを記録しました。

03 ビットコインとイーサリアム

BTC

2022年、ビットコインは1日で10%以上の急落を6回経験し、通貨価格も年初の約4万7000米ドルから現在は約1万6000米ドルまで65%以上下落した。取引所の在庫が減少し、アクティブなアドレスと新しいアドレスの数が減少しました。

取引所のBTC在庫は年間を通じて20.20%減少(約264万株から約210万株へ)、特にFTX事件以降、取引所のBTC在庫は大幅に減少し、11月6日から17日にかけて約20.20%減少しました。 24万枚と10%近く減少した。

1 日あたりの累積アクティブ アドレスは 910,000 を超え、昨年より 7.70% 減少しました。新規アドレスの累計数は1億4,100万件に達し、前年同期比9.50%減少

年間の累計総取引量は約12億5,600万BTCで、昨年比36.37%の大幅な増加となった。

2022 年には、ビットコインの計算能力は引き続き向上し、BTC マイニングの難易度は 25 回調整され、一般に、上方調整は下方調整よりも大きくなります。コンピューティング能力単位あたりの毎日のマイニング収益は 77% 以上減少しました。計算能力と通貨価格の相対的な変化から判断すると、通貨価格の継続的な下落と計算能力の継続的な増加は同時に発生しますが、通貨価格の下落は計算能力の増加よりも大きくなります。エネルギー価格の上昇と相まって、投入コストの上昇と産出額の低下により、鉱山労働者や鉱山会社は経済環境に対する圧力が増大しており、破産の危機に瀕しています。したがって、2023 年には業界の統合がさらに進むでしょう。

ETH

過去12か月でイーサリアムの価格は70%下落し、昨年末の約3,700ドルから約1,200ドルとなった。

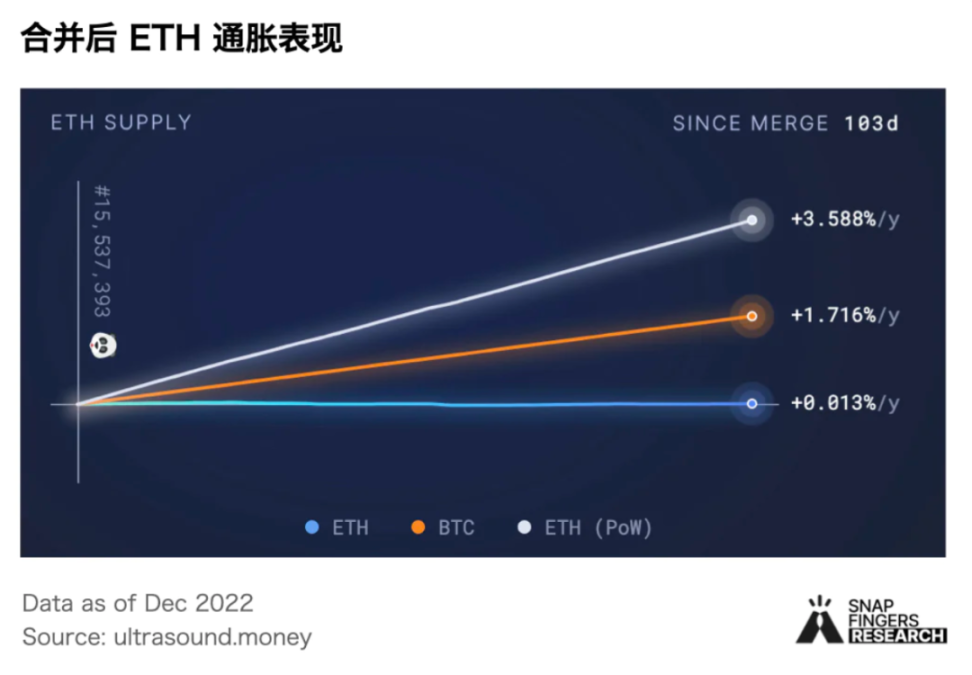

9 月 15 日に完了したイーサリアムの合併は歴史的な偉業でした。超音波.money データによると、合併以来、ETH の年間インフレ率は 0.013% に達しており、ETH (1.71%) や BTC ( 3.58%)。

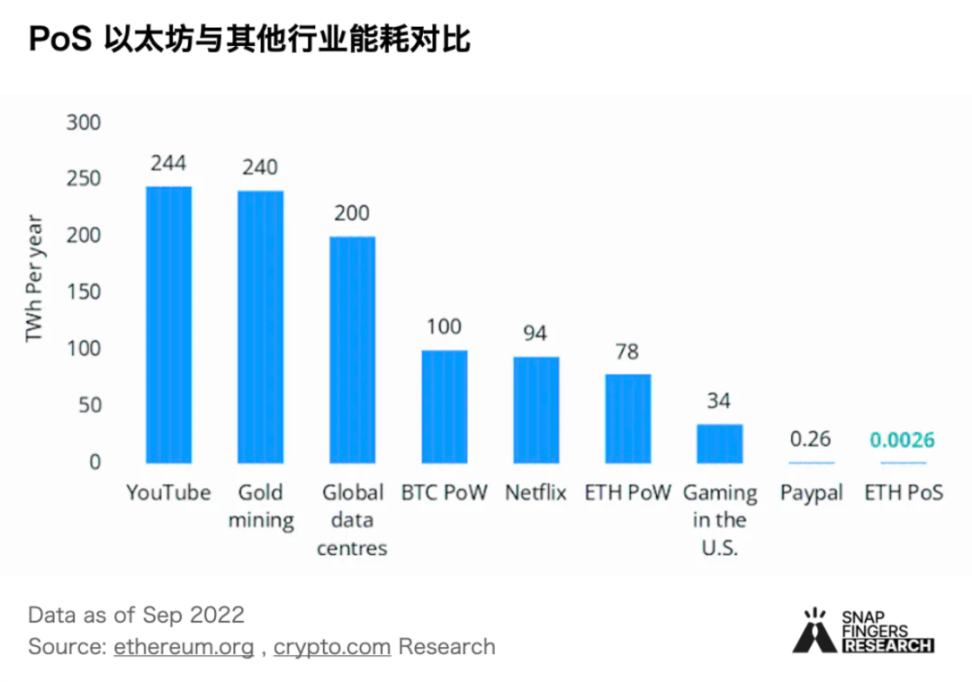

2022年9月15日のイーサリアムの合併は、今年最も期待される仮想通貨イベントの1つとして広くみなされている。合併のプラスの効果の 1 つは、PoS は PoW のようなエネルギー集約型のマイニング マシンを必要としないため、イーサリアムのエネルギー消費が 99.95% 減少したことです。対照的に、PoS ブロックチェーンはトランザクションを検証するためにバリデーターに依存します。 PoS イーサリアム ブロックチェーンのエネルギー消費量は PayPal のエネルギー消費量の約 1% であると推定されており、これは PoW ネットワークのエネルギー消費量よりも数桁小さいです。

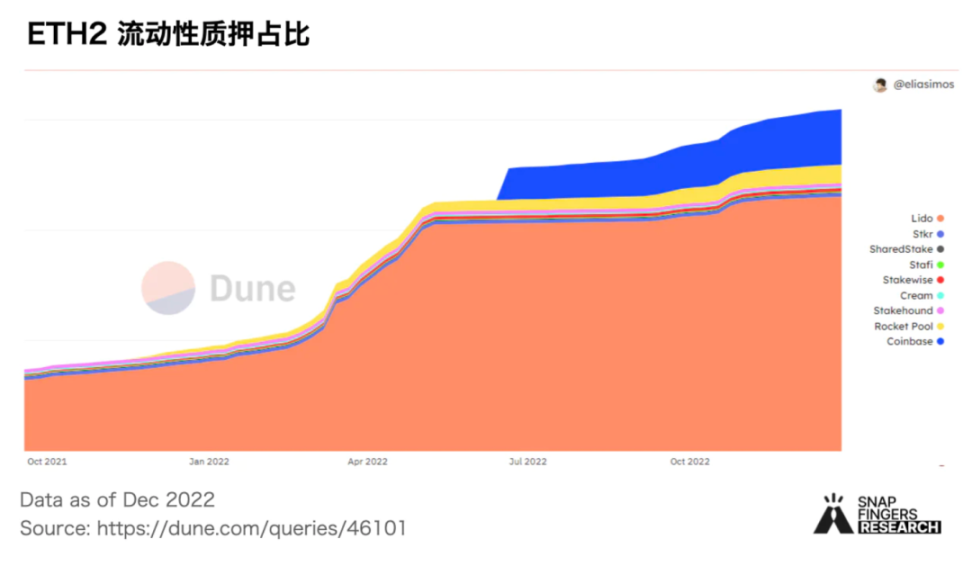

PoS ステーキングではデフォルトでトークンをロックする必要があります。つまり、トークン所有者は利回りを獲得するか流動性を維持するかを選択する必要があります。リキッドステーキングは、トークン保有者がPoSトークンの利点を享受しながら一定レベルの流動性を維持するという両方の長所を享受できるようにすることで問題を解決しようとします。リキッドステーキングがステーカーに提供する柔軟性は、2022年にリキッドステーキングが繁栄する理由の一部です。 ETHは、流動性ステーキングトークンの時価総額に基づいて最も人気のあるトークンの選択肢です。 Lido Finance は、約 78% の市場シェアを誇り、引き続き流動性ステーキング市場をリードしています。

イーサリアムが合併後の時代に直面するであろう問題:

イーサリアムがPoSコンセンサスに移行した後は、ETHステーキングの一元化が重要な問題となり、ステーキングされたETHとバリデーターのほとんどは、少数のエンティティまたは統治団体によって(間接的に)制御される可能性があります。分散型オンチェーン流動性ステーキングプロトコルである Lido でさえ、ガバナンストークンの最大保有者は特定可能なファンドやチームメンバーであるため、検閲されるリスクにさらされています。特に、トルネードキャッシュ協定が米国のOFACによって認可されて以降、人々は精査の可能性について懸念を強めた。

イーサリアムの合併とプルーフ・オブ・ステークへの移行により、検証者はトランザクションを含めたり、除外したり、注文したりする権限と、それによってもたらされる最大抽出可能価値 (MEV) を獲得することになります。以前は、この恩恵はマイナーが得ていました。将来的には、大規模な機関はより多くの MEV 収益を得ることができる一方で、大規模な機関はより多くのユーザーから委託されたトークンを取得できる一方で、より強力な MEV 検索戦略を開発する強みを持っています。

イーサリアム上海のアップグレード後、PoS によって担保された ETH のロックが解除され、ある程度の売り圧力が生じます。

04 2022年の仮想通貨市場の物語と主要なイベント

仮想通貨市場の物語

Curve war

Vetoken は DeFi ガバナンス トークンの実用性における大きな革新であり、2022 年の初めに Convex が代理ステーキングを通じて CRV ステーキング市場を占領し、Curve 戦争を引き起こしました。カーブ戦争の中心は、カーブを統治するための権力闘争である。これと同様に、最大のETHプレッジプラットフォームであるLidoは、2022年にデュアルガバナンスモデルを提案しました.このモデルは、プラットフォームのガバナンス権限が大規模なLDO保有者によって独占されているという問題を解決できます.LDOは引き続きLidoのガバナンストークンですが、stETHは一部のガバナンストークンを保持します拒否権を通じて自分たちを守ることができる。

ステップ N と X 2 を獲得する

StepN のガバナンス トークンである GMT は、Binance でオープンし、収益が 17 倍、最大で 40 倍に増加し、GameFi モデルの青写真を 2 倍獲得しました。しかし、二重通貨+NFTモデルの負のスパイラルの到来により、X 2 Earnは基本的に改ざんされています。

SBT(Soul Bound Token)

Vitalik が提案する SBT は、ユーザーの特性とチェーン上の実績をトークンの形でマークし、検証可能な情報を添付します。したがって、Web3 の世界では、社会的関係のコミットメント、証明書、または所属を構築するために一般的に使用されます。このネイティブなデジタル アイデンティティにより、分散型社会のビジョンがついに実現します。 SBT はボトムアップで構築されるソリューションであるという点で DID とは異なります。証明書、特性、資格の種類に焦点を当て、アドレスを単位とするのに対し、DID はチェーン上のアイデンティティの結果である複数のラベルと複数のアドレスの下に形成されるグローバル アイデンティティ マークに焦点を当てます。

L2

オプティミズムはコインを発行し、エアドロップで L2 を爆発させた オプティミズムは、今年 6 月初旬にエコシステムのアーリーアダプターとアクティブユーザーに対してエアドロップの第 1 ラウンドを実施しました。公開されたトークン経済学によると、$OP の初期供給量は 4,294,967,296 で、その 19% がエアドロップに使用されます。最初のラウンドはわずか 5% を占め、25 万以上のアドレスが航空投資の対象となりました。 2 つの最大の楽観的ロールアップ、Optimism と Arbitrum では、今年、流動性とコミュニティの認知度が大幅に増加しました。スケーリング技術が成熟するにつれて、L2 トークンの波が遠くないことになります。トークンの配布は、エコシステムへの大量の資金の流入を促進し、規模と技術の成熟度の条件下で L2 を爆発させます。

暗号化業界の主なイベント

GMX がデリバティブ AMM モデルを作成

従来の金融であろうと暗号化された世界であろうと、デリバティブは最大の市場です。流動性プールGLPは、革新的なトークンリリースモデルと相まって、ゼロスリッページかつ低コストの分散型永久取引とスポット取引を提供し、オンライン化するArbitrumの選択により、GMXは2022年のDeFiデリバティブの最大のダークホースになります。 2022年の総取引高は850億ドル、年間手数料収入は1億1,500万ドル、年間新規ユーザー数は20万人となる見通し。

香港は暗号産業を受け入れ、Web3、NFT、GameFi イノベーションをサポート

10月31日、香港特別行政区政府は主要な仮想資産政策宣言を発表し、これにより香港の仮想資産業界の持続可能な発展を促進するために金融規制当局と協力しやすい環境が整備されることになる。

Aptos Suiと他のMoveが新しいパブリックチェーンをめぐって競合

Aptos、Sui、その他の新しい Move パブリック チェーンは資本と市場から支持されています。 Aptos は 10 月にメインネットを立ち上げ、エアドロップを着陸させました。スイのパブリックチェーンもますます注目を集め、3億ドルの資金調達を完了した。さらに、Fuel Network、Celestia、Aleo などの新しいパブリック チェーンが徐々に多くの人々の視野に入ってきました。

イーサリアムの合併で2.0時代の幕開け

北京時間2022年9月15日14時42分、イーサリアムは合併プロセスを完了し、コンセンサスメカニズムがプルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)に正式に変更されました。

トルネードキャッシュへの制裁が規制とプライバシーの議論を引き起こす

8月、米国財務省はトルネードキャッシュを制裁リストに加え、米国国民の使用を禁止した。一部のプロジェクト関係者は、Tornado Cash 関連のアドレスの禁止やブラックリストへの登録を支持し、これに対応していますが、同時に一部の業界関係者は、これが自由社会に対する脅威であると懸念を表明しており、個々のプロジェクト関係者も制裁に対して闘おうとしています。法的手段を通じて。

Terraの暴落で流動性危機が悪化

5 月の Terra のクラッシュは、生態学的ピーク (ATH: 211 億 8000 万米ドル、安定した通貨市場価値を含み、合計 TVL は 290 億米ドル) から暗号化業界で最も壊滅的な出来事の 1 つと言えます。最初のUSTのわずかなアンカー解除、そして死のスパイラルに陥って、二重通貨はほぼゼロになり、生態系の数百億の市場価値は数日以内に蒸発し、衝撃波は多くの機関に影響を与えました。そして暗号化プロジェクト。

StepN が GameFi x 2 獲得モードを爆発させる

3月1日のBinanceのIEOの発表はSTEPNにとって絶対的な転機となった。ストーリー性の欠如した市場段階で、STEPN の GMT はバイナンスで 17 倍の収益率でオープンし、その後 0.1 ドルから 4 ドルまで一気に上昇し、業界の内外に衝撃を与えました。その後、STEPN の x 2 Earn モデルが GameFi 業界をリードしました。

Yuga Labs がメタバース生態ピラミッドを構築

3月、Yuga Labsは、ブランド、アートの著作権、その他の知的財産権を含む、2つの主要なNFTシリーズであるCryptoPunksとMeebitsをLarva Labsから買収しました。その後、代表的なNFTプロジェクトであるBored Ape Yacht Club(BAYC)がAPEトークンを発売し注目を集めました。そして3月23日にはA16z主導による資金調達を完了し、評価額は40億米ドル、調達総額は4億5,000万米ドルとなった。 5月、Yuga LabsはメタバースプラットフォームOthersideで土地Otherdeedを公開販売し、3億2,000万米ドル以上相当のAPEトークンを調達した。

バイデン米大統領、デジタル資産開発の大統領令に正式署名

これはデジタル資産分野に特に焦点を当てた米国初の大統領令であり、ビットコイン価格は8%上昇して4万2000ドルとなった。 Circle CEO の Jeremy Allaire 氏は、これを「暗号化、デジタル資産、Web 3 にとって転機の瞬間であり、1996 年から 1997 年にかけて政府全体が商用インターネットに目覚めたのと似ている」と述べました。

Galaxy が Web3 マーケティングを爆発させる

2022 年の初め、ギャラクシー プロジェクトの OAT は膨大なトラフィックを獲得し、ブロックチェーン オンライン アクティビティへの参加者数が大幅に増加し、ブロックチェーン オンライン アクティビティの標準構成になりました。 Galaxy はマーケティング分野における Web3 ID の価値を体現しており、DID はマーケティング分野に加えて、信用融資、ガバナンスなどの DeFi 分野でも大きな可能性を秘めており、ターゲットを絞ったエアドロップにも使用できます。

05 CeFi ストームと暗号化ハッカー

2022 CeFi 雷雨イベント

11月16日、ジェネシスは償還と新規融資の発行を停止し、スリーアローズのデフォルトとFTXの嵐が同社に多大な影響を与えたことを認め、事業を救うための新たな資金を見つけると発表した。市場ではジェネシスが破産申請の準備をしているという噂が流れたが、その後ジェネシスはこれを否定した。

11月8日、FTXは80億ドルの流動性ギャップを抱え破産を申請し、10万人の債権者とFTXとアラメダに関連する100社以上の企業に直接影響を与えた。そしてFTXの史上最高時価総額は320億ドルだ。

仮想通貨ブローカーのボイジャー・デジタルは7月6日、債権者が10万人以上、資産と負債が10億~100億に上ると推定されるニューヨーク裁判所に破産保護を申請したと発表した。米ドル。

6月17日、PayPal Financeはすべての商品の償還と引き出しを停止し、500以上の機関顧客に直接影響を与えた。同社の過去最高評価額は20億ドルで、2021年末時点の融資残高は30億ドルを超えている。

6 月 17 日、BlockFi でランが発生し、250,000 人の小売ユーザーと 200 人を超える機関ユーザーが影響を受けました。 6月21日、FTXがBlockFiに2億5000万ドルの融資枠を延長したことで危機は解消した。 FTXの嵐を受けて、BlockFiは11月11日、出金サービスを一時停止すると発表した。 BlockFi史上最高入金額は100億米ドル以上、最高評価額は30億米ドルです。

スリーアローズキャピタルは6月15日に破産を申請し、7月20日現在、27人の債権者が35億ドルを請求した。以前、Sanjian Capital の資産管理規模は 100 億米ドルに達していました。

セルシウスは6月12日、118億ドル相当の顧客資産を凍結し、170万人のユーザーに直接影響を及ぼし、7月15日に破産を申請した。セルシウスはこれまで最大の運用資産300億ドルを保有していた。

2022年の暗号通貨分野での侵害は、セルシオ、スリーアローズ・キャピタル(3AC)、FTXなどのCeFi(集中金融)またはCeDeFi(CeFiとDeFiの組み合わせ)事業体に集中している。暗号化資産を投機するためにレバレッジを利用することは CeFi 機関の一般的な手法であり、特に監督が不十分な場合には資産の流用は避けられません。業界の多くの人々は、CeFiが反映する問題は主に信頼と透明性に帰着すると信じており、この点で人々はDeFiの利点を理解することもでき、セルフカストディとDeFiの開発が加速する可能性があると予測しています。

2022 年のハッキング事件トップ 10

3月23日、173,600 ETH(当時5億9,000万米ドル以上相当)と2,550万USDCがRonin Bridgeから盗まれ、これはDeFi史上最も高額なセキュリティ攻撃でした。 2022年は、荒れ狂う弱気市場のため、ほとんどの人にとって非常に困難な年となるだろう。しかし、弱気相場よりもさらに不安なのはハッカーからの攻撃です。2022 年は史上最も多くの攻撃と資金損失が発生する年です。 DefiLlama のデータから判断すると、上位 10 件のハッキング事件だけでも 30 億米ドルを超える損失が発生しています。

攻撃対象の観点から見ると、クロスチェーンブリッジはハッカー攻撃の最も大きな被害を受けているエリアであり、攻撃により総額約25億ドルの損失が発生したことが分かります。もう 1 つの驚くべきことは、CEX のトップである Binance と FTX が攻撃対象プロジェクトのリストに含まれていることです。

攻撃手法の観点から見ると、ハッカーの主な攻撃手法は、契約の抜け穴を利用したり、秘密鍵を盗んだりして攻撃を行うことです。さらに、フラッシュ ローン法やオラクル マシンを使用して遅延させる方法も、ハッカーが使用する一般的な方法です。

現段階の暗号化の世界は初期の非公式段階にあることがわかり、セキュリティ監査自体の限界もあり、攻撃の発生を完全に回避することはできないと判断されており、理想的な安全な生態環境はプロジェクト当事者によって管理されるべきである。 (自己のセキュリティ保護)、監査する側(セキュリティ監査による予防の支援)、ユーザー(セキュリティ意識)が共に向上します。

06 仮想通貨市場への浸透

Crypto.comの年次記事では、困難なマクロ環境にもかかわらず、暗号通貨の採用は依然として堅調であると指摘した。 2022 年 11 月の時点で、世界の仮想通貨所有者の数は 4 億 200 万人 (世界人口の 5.1%) に達し、急激に増加すると予想されています。

数十億人のユーザーを抱える従来のブランドが次のような仮想通貨分野に参入し始めるため、仮想通貨保有者の数は2023年も大幅に増加すると予想されています。

FacebookとInstagramはNFTセクションのテストを開始しました。

スターバックスがNFTロイヤルティプログラムを開始。

Telegram や Signal などの暗号化通信プラットフォームは、TON を使用して暗号化をプラットフォームに統合しています。

イーロン・マスク氏は、Twitterも暗号化統合を採用することを明らかにした。

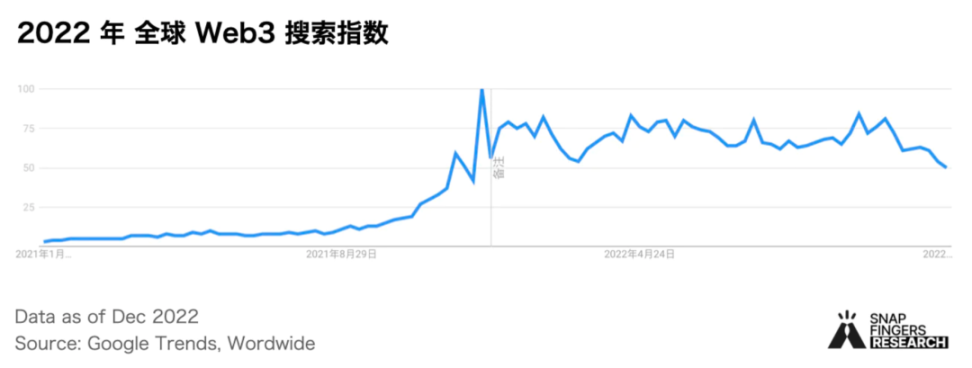

世界の Web3 検索インデックスは、2021 年末に過去最高の 100 に達した後、2022 年には低下するものの、依然として一定の注目度を維持しています。

暗号化市場は 2022 年に弱気市場に変わるものの、主要市場は引き続き活発で、Pitchbook が 12 月に発表した Emerging Technology Indicators (ETI) レポートによると、Web3 は 5 四半期連続で ETI ランキングのトップとなっています。過去 12 か月間で、ETI 資本のうち 65 億ドル以上が Web3 に投資されました。これは、第 2 位のフィンテック カテゴリの 2 倍以上です。

メッサーリがまとめた主要市場データによると、2022年上半期だけで総投資額は2021年全体の投資額(285億ドル)を超える見込みだ。 2022年下半期には、発行市場への投資額が上半期に比べて70%以上減少すると予想されている。

A+ ラウンドの企業にとって、2023 年のベンチャーキャピタル市場の状況はより厳しいものとなるでしょう。今こそ、弱気市場と圧力の下でも自社のビジネスが継続できることを証明するときです。 2023年には、発行市場への投資の規模とスピードが大幅に縮小され、一部の優良企業は歴史的な機会を利用して合併・買収を完了する可能性がある。

エピローグ

エピローグ

主要機関は引き続き世界経済の成長に悲観的であり、米国の景気後退にコンセンサスが賭けていることに加え、過去 22 年間に続いた FTX などの雷雨の影響も相まって、2023 年の暗号化の世界は引き続き長い道のりを歩む可能性があり、苦戦する可能性があります。最下位で生き残るために。しかし、危機の中にはチャンスもあります。フォモは強気市場にあり、弱気市場の間に建設に没頭して強固な基盤を築くのに良い時期です。

BTC の全体的なマクロ環境は、暗号通貨などの高リスク資産に下押し圧力をかけ続けるため、より多くの投資家や機関が BTC や ETH などの高品質資産にさらに目を向けるでしょうが、BTC に対する需要がさらに高まるのは、おそらく次のような理由によるでしょう。世界政府レベル。鉱山労働者と鉱山会社にとっては、さらなる統合が行われることになります。資金が少なくコストが高いマイナーは排除され、破産や再編を宣言するマイナーがますます増えます。カラーエネルギー、コストの最適化、効率の提供、および十分な資金が業界の発展のブレークスルーとなります。

「イーサリアムキラー」など新たなチェーンが次々と登場していますが、イーサリアムは依然として主導的な地位を堅持し、マルチチェーン界のリーダーであり続けています。上海のイーサリアムのアップグレードは3月に実施される予定で、さらにETHのロックが解除されれば、ETH流動性担保の需要が高まるだろうし、EigenLayerの主要な再住宅ローンと同様の契約が2023年にETHエコロジーにとって好機となる可能性がある。

元のリンク