Coinbase: 2023 年の仮想通貨市場の見通し

画像クレジット: byDavid Duong。

原文の編集: The Way of DeFi

画像クレジット: by中心的な視点:ツールの生成

中心的な視点:

私たちは、持続可能なトークンエコノミクス、それぞれのエコシステムの成熟度、相対的な市場流動性などの要素に基づいて、デジタル資産の選択がビットコインやイーサリアムなどのより高品質なエコシステムに移行すると予想しています。

投資家のアルトコイン蓄積意欲は、2022年のデレバレッジによって深刻な影響を受けており、完全に回復するには数か月かかる可能性があると当社は考えています。

私たちは、デジタル資産の次の市場サイクルは、規制対象機関の標準と枠組みの開発に大きく依存すると考えています。

2022 年のドラマは、今後何年にもわたって仮想通貨の世界を形作ることになるでしょう。

潜在的な影響をめぐる不確実性にもかかわらず、この市場を以前の仮想通貨の冬と区別する重要な特徴がまだいくつかあります。一方で、多くの投資家が長期的な視点を持ち、これらの市場の循環的な性質を認識しているため、暗号通貨の制度的導入は依然として堅調です。彼らは後退するのではなく、この環境を利用して知識を磨き、将来のためのインフラを構築します。

しかし、デジタル資産が大きな後退を受けていないことに異論を唱える人はいないだろう。暗号通貨市場の時価総額は現在約8,350億ドルで、2021年末時点の2兆2,000億ドルから62%減少していますが、ほとんどの資産クラスの歴史と比較すると依然として高いです。比較すると、ナスダックは2021年末から30%下落し、S&P500は18%下落した。

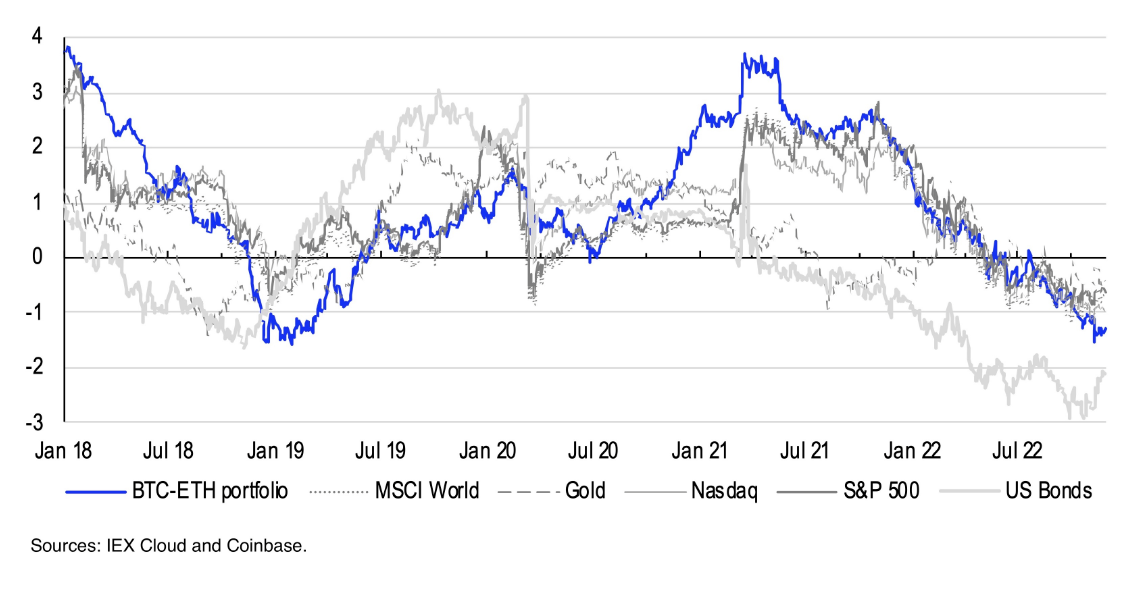

画像の説明

図 1: 1 年間のローリングシャープレシオ

これらの期間の違いは、最近の仮想通貨低迷の予想される影響にも見られます。たとえば、機関投資家がこの資産クラスをよりアクセスしやすく、より安全で、誰もが簡単に利用できるようにするためのガバナンスと基準の向上を求める中、規制の明確化を求める声がさらに高まることが予想されます。ただし、業界が適切な状況でシステム上の欠陥の教訓を学び、顧客を保護するために必要なリスク管理を適用するまでには時間がかかります。

将来を見据えると、暗号通貨エコシステムの進化により、トークン化、許可型 DeFi、Web3 などのトピックが最前線に置かれるようになると私たちは考えています。一方、ビットコインの中核となる投資理論はそのまま残っているが、イーサリアムはネットワーク活動の点でL1のライバルを上回っているようだ。 NFT を現実世界の資産の証明および検証に使用したり、ENS ドメインとして使用したりするなど、芸術以外の NFT の幅広いユースケースが見られます。ステーブルコインは現在、暗号通貨エコシステムの最大のコンポーネントの 1 つであり、富の保存と移転において大きな役割を果たしています。

私たちは〜にて添付報告書これらの傾向などについては、2023 年に出現すると予想される主要なテーマから始めて、 で説明されています。

2023年の主要テーマ

ここ数カ月間の金融市場の断続的なパターンにより、投資家がほとんどの資産クラスにわたって有意義な資本配分を行うことが困難になっています。特に仮想通貨に関しては、2022 年の破産とレバレッジ解消の出来事が信頼感の引き締めにつながり、これにより下落サイクルが少なくともさらに数か月間長引く可能性があると考えています。多くの金融機関の資産がFTXの破産手続きで拘束されているため、流動性の制約により短期的には正常な市場機能が混乱する可能性もある。

ただし、悪いニュースばかりではありません。この環境は、暗号通貨が投機的熱狂から逃れるのに役立ち、資産クラスの新たなイノベーションへの道を切り開いてきました。

このような背景から、2023 年には 3 つの重要なテーマが浮上すると予想されます。

機関投資家は質の高い資産に目を向けています。

創造的な破壊は、最終的には新たな機会につながります。

抜本的な改革が次のサイクルを導く。

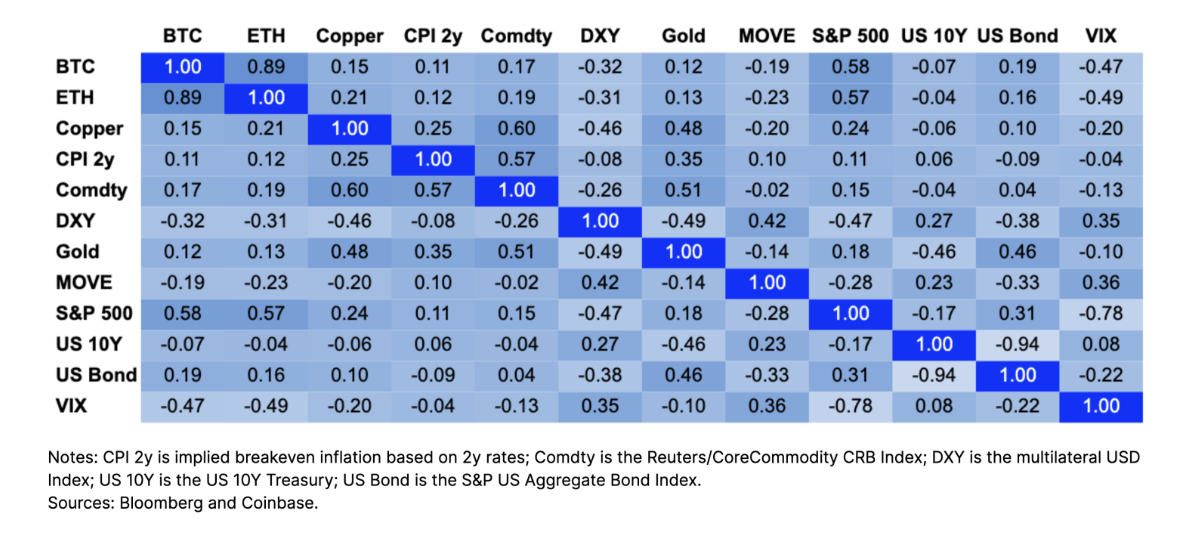

画像の説明

図 2: 相関行列 (1 年間のウィンドウ)

テーマ 1: 高品質資産への移行

デジタル資産投資に関して、投資家はより高品質のトークンをサポートすることに偏っています

機関投資家はすでに、金利上昇、高インフレ、株式リターンの低迷を理由に、2022年下半期に最もリスクの高い資産への資本配分を縮小している。この引き締めは、将来の米国の景気後退が穏やかになる可能性が高いという仮定の下でも起こっている。景気刺激策に裏打ちされた予備力によって経済指標が強化され、依然として相当数の求人が存在するため、景気後退の時期は2023年第2四半期初めから2024年第1四半期までとの予想が広がっていた。

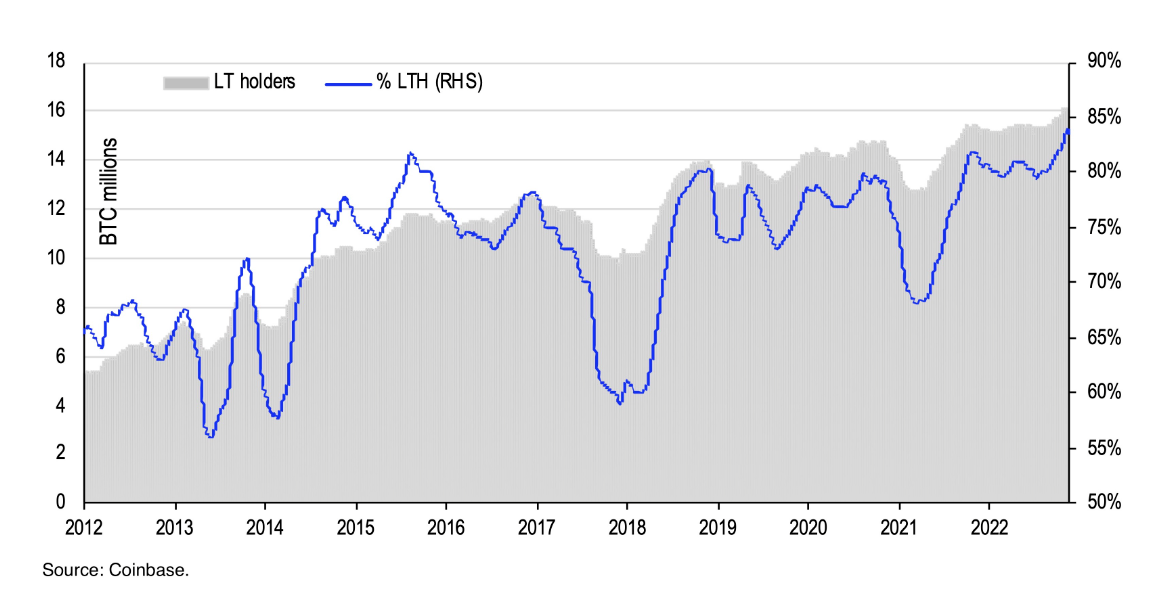

画像の説明

図 3: BTC の長期保有者が保有資産の 85% を占めた

ETHの物語を強化する

最近の競合する L1 ブロックチェーンの急増により、L1 市場は飽和しており、仮想通貨コミュニティの多くの人々が追加のブロック スペースの必要性について疑問を抱いています。イーサリアムが2022年9月にコンセンサス層と実行層の統合に成功したことも、コアプロトコルの硬直化に向かう長期的な傾向にもかかわらず、将来の野心的なアップグレードの根拠を強化するものとなる。私たちの意見では、特にほぼすべてのネットワークが同じユーザープールと資本をめぐって競争しているため、これはマルチチェーンの世界リーダーとしてのイーサリアムの基本的な物語を裏付けています。一部のチェーン/エコシステムは他のチェーン/エコシステムよりも優れており、2023 年にはユーザーと開発者のアクティビティが 2022 年よりも少数のチェーンに集中すると考えられます。ただし、ネットワークはブロックスペースを拡張するために L2 スケーリングソリューションに依存しているため、イーサリアムの優位性は別の方法で挑戦される可能性があり、これには独自のリスクもあります。これには、集中注文者、不正行為の証拠の欠如、L2 相互運用性の欠如などが含まれます。

分散化の未来

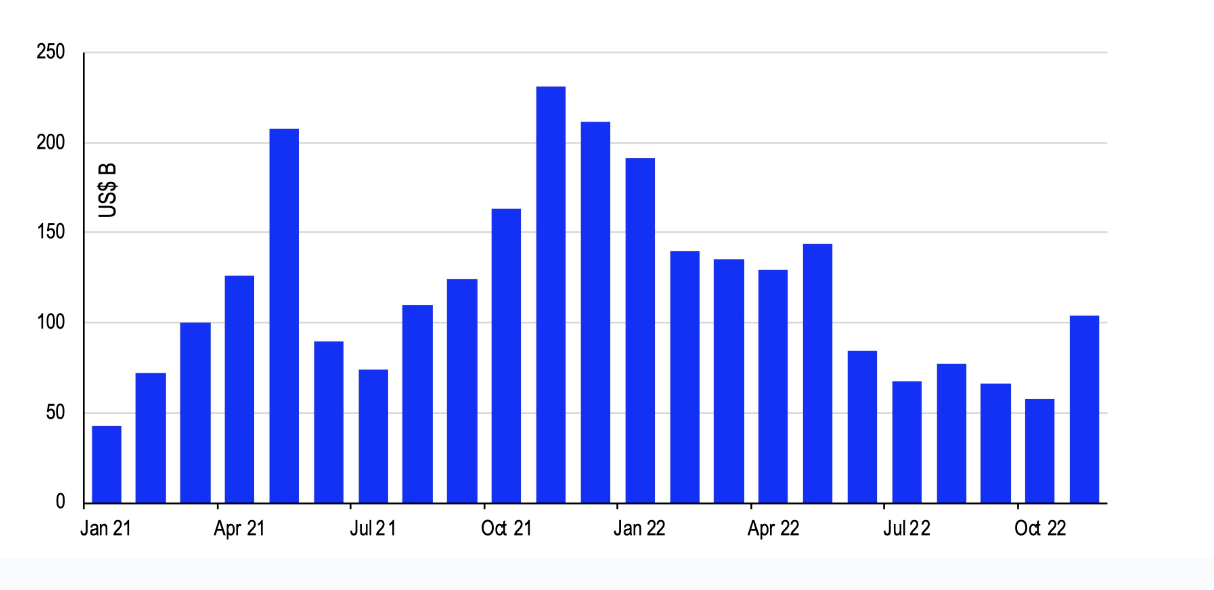

画像の説明

図 4. 全 DEX の月間取引高

許可型 DeFi にさらに重点を置く

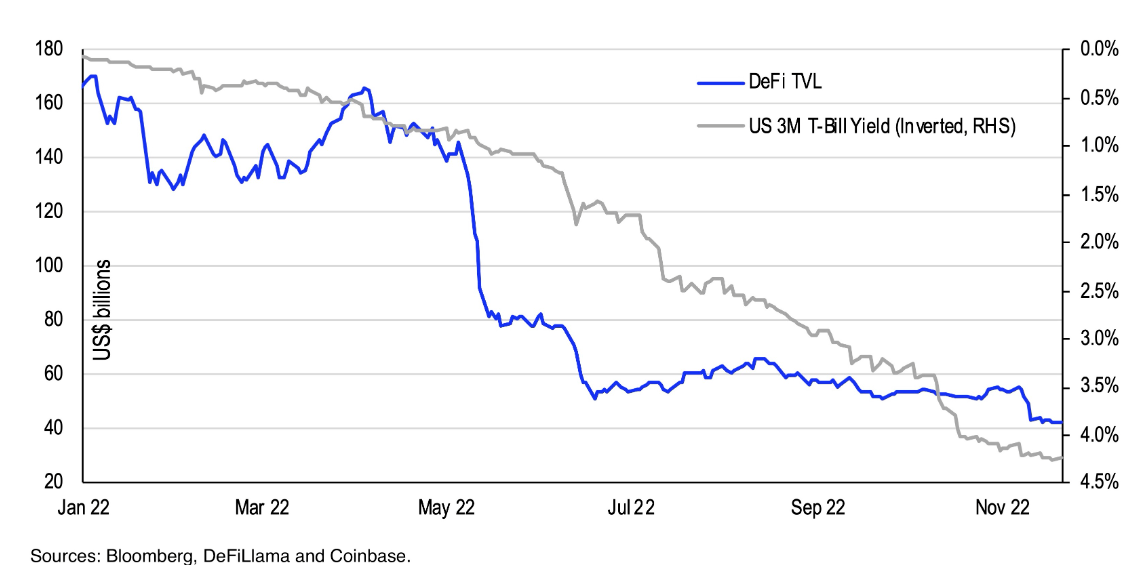

DeFi活動全体は、2021年12月のピークTVLである1,800億ドルから、2022年11月末までに420億ドルにまで減少しましたが、これは主にレバレッジ解消とセルシウス、DeFiレンディングなどの集中型仮想通貨金融業者の破綻に関係しています。金利利回りは、米国債などの伝統的な金融における表向きのリスクフリー金利に比べて遅れをとっています。したがって、少なくとも現時点では、暗号ネイティブユーザーによる利回り追求行動の超最適化の終焉が見えてきたのかもしれません。私たちの見解では、これは、規制された機関団体がこの分野への関与を深めようとするにつれて、より多くの分散型アプリケーション(dapps)が許可されたDeFi活動にプラットフォームを適応させる前兆である可能性があります。

画像の説明

図 5: DeFi の TVL と米国 3 か月物国債利回りの比較

トークン化とトークン

実世界資産 (RWA) をトークン化するという概念は新しいものではありませんが、従来の証券決済に固有の非効率性の懸念に対処する手段として、ここ数カ月で金融サービスプロバイダーの間で大きな注目を集めています。一部の機関にとって、トークン化は、トークンに直接投資するよりもリスクの少ない暗号通貨エクスポージャーを獲得する方法です。理由が何であれ、前回の2018年から2019年の暗号通貨の冬には、これらの団体の間でトークン化に対する同様のサポートがなかったことに注意することが重要です。代わりに、銀行は現在、複数の機関向け DeFi ユースケースにわたって、多くの場合パブリック ブロックチェーンを介して、トークン化されたバージョンの金融商品を使用しています。

ソシエテ・ジェネラルは、最大3,000万DAIを借りるための担保として使用できるAAA格付けのフランスの住宅ローンに基づいてOFHトークンを発行し、JPモルガン、DBS銀行、SBIデジタルアセット・ホールディングスは2022年11月初旬にPolygon経由でトークンを取引した。そして国債。他の同様の事業体も、理財商品やその他の証券のトークン化を試験的に導入している。しかし、イーサリアムにロックされたRWAの総額は、2022年第2四半期の17億5,000万ドルでピークに達した後、現在の6億1,200万ドルの水準まで減少しているため、これらの取り組みの範囲が当面は金融商品を超えて拡大する可能性は低いと考えています。これは、発行者が不動産などの流動性の低い現実世界の資産をトークン化する際の財務的および法的ハードルに対処している一方で、これらの資産の市場が現在未発達であることが一部の理由です。

テーマ 2. 創造的な破壊は最終的に新たなチャンスをもたらす

流動性の下降スパイラル

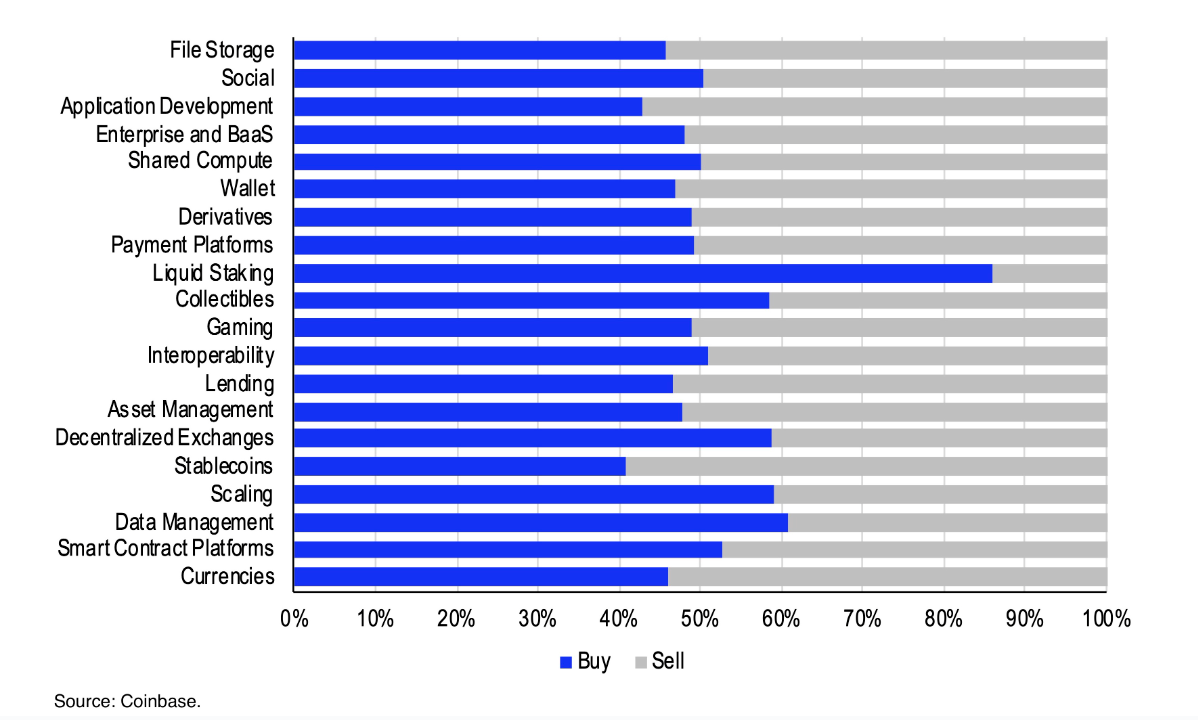

画像の説明

図6:Coinbasseプラットフォーム上のさまざまな分野の資産の流れ

ビットコインマイナーの降伏

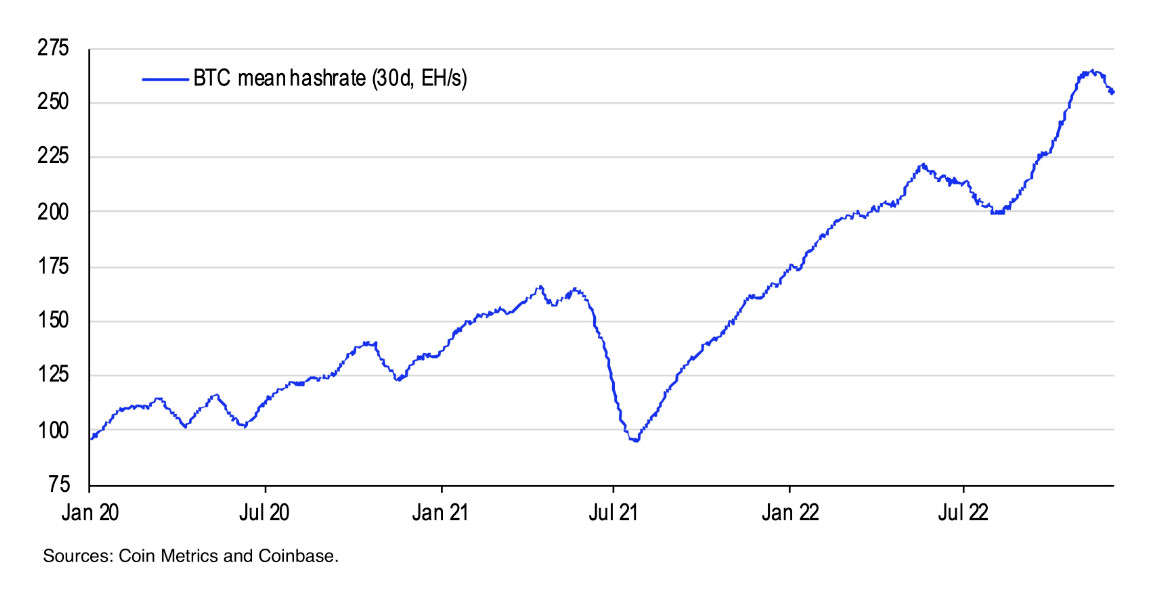

仮想通貨市場全体の低迷が続く中、ビットコインマイナーの不安定な経済状況はすぐには改善されそうにない。最近の Glassnode データ (2022 年 11 月 18 日) は、ビットコインマイナーが 1 日当たりの BTC 生産量の 135% を売却していることを示しています。これは、マイナーが新しく採掘されたすべての BTC と、BTC 準備金の一部を清算していることを意味します。 11月初旬の出来事により、ビットコインマイナーは1週間で8,000BTC以上を売却し、マイナーのBTC準備金の合計は2022年初頭のレベル(約78,000BTC)に戻った。ビットコイン価格の継続的な圧力に加えて、ビットコインネットワークの計算能力の向上と、それに伴うマイニングの難易度の上昇により、マイナーにとって状況はさらに複雑になっています。

画像の説明

図 7: ビットコインの平均計算能力 (30 日、EH/秒)

NFT の新しいユースケースを探る

NFT市場はまだ初期段階にあり、市場のボラティリティはかなりの部分を占めています。 NFT市場の現在の取引量は、2022年初頭に見られたピークを大幅に下回っています。しかし、私たちは、NFT の技術的基盤が、デジタル経済において所有権とアイデンティティがどのように機能すべきかについての重要な原型を表していると信じています。実際、ビルダー、アーティスト、コレクター、ゲーマー、デジタルネイティブ消費者のコミュニティは、NFTの有用性の高まりに対応するために範囲を拡大し始めています。私たちは、最近の下降傾向は、より広範な循環的な導入軌道の文脈における健全な調整の一部と見なすことができると信じています。

2023年に向けて、差し迫った問題は、NFTの次の波がどのように現れるかということです。この質問に対する簡単な答えはありません。それは、2021 年に見られた文化的関連性のトレンドの復活である可能性もあれば、世界的な過剰流動性の蓄積である可能性もあります。より具体的には、将来のエンゲージメントは、デジタル ID、発券、メンバーシップ/サブスクリプション、現実世界の資産のトークン化、サプライ チェーン ロジスティクスなど、アート/収集品を超えた新しい形態のユーティリティによって推進される可能性もあります。もちろん、NFTへの投資には独自のリスクがあります。これはクリエイターコミュニティでホットな問題であるため、トークンレベルでのロイヤルティの強制に関する議論も2023年に始まる可能性があります。ロイヤルティが市場関係者によってますます無視されれば、広範なテクノロジーの採用が脅かされる可能性があると私たちは考えています。

テーマ 3: 楽観的な見方をもたらすインフラ改革

規制の明確化がより緊急である

私たちは、デジタル資産の次の市場サイクルは、規制対象機関の標準と枠組みの開発に大きく依存すると考えています。規制要件が弱く、顧客がより大きなリスクにさらされる可能性がある地域にイノベーションを押し込まないようにするためには、明確なガイダンスが必要です。米国では、新議会が、デジタル資産のスポット市場を規制する権限をCFTCに与えるデジタル商品消費者保護法(DCCPA)など、現在超党派の支持を得ている1つ以上の立法提案を進めると予想している。またはステーブルコインに関するマクヘンリー・ウォーターズ法案の草案。

2022年の暗号通貨市場の混乱を受けて、どの政府機関が何を監督するのかを明確にし、暗号資産活動に対する根本的なリスク管理の進むべき道筋を特定する必要があるという危機感が議員らの間で生じている。これは、FTX 暴落後の担保の透明性の低下などの問題に関する顕著な懸念に対処するのに役立つ可能性があります。そうは言っても、政策立案者は、今年直面している問題は人間によって引き起こされたものであり、暗号通貨やブロックチェーン技術の特有の側面によるものではないことを認識する必要があると考えています。規制の枠組みでは、中央集権的な組織に対して合理的な基準を設定する必要性と、草の根レベルで革新する自由を保護する必要性とのバランスを取る必要があります。

仮想通貨融資慣行の改革

2022 年にはすべての信用がシステムから引き出されるため、暗号通貨分野での貸し借りは非常に困難になります。歴史上最大のデジタル資産貸し手の一部は、救済を受け入れなければ支払い能力のリスクに直面するため、破産または廃業した。私たちは以前、信用リスクを管理するための第一原則など、暗号通貨資金調達に対する正しいアプローチであると信じるものについてコメントしました。しかし同時に、多くの貸し手は2022年6月のセルシウスと3ACの破綻によりすでにダメージを受けているため、FTX後の環境で起こることは、これらの事業体に新たな負担がかかるというよりも、この統合の継続であるように見える。

おそらく、引受基準、適切な担保、資産/負債管理など、暗号通貨分野における融資慣行が成熟することになるでしょう。今後の市場の不安定性が低下することに備えて、銀行はより厳格なデューデリジェンスを実施し、潜在的なエクスポージャーのストレステストを行うことが期待されます。 2023 年のもう 1 つのテーマは、このセクターの在庫源が歴史的な小売ベースから機関投資家に移行することかもしれません。政府機関の信用が以前の活動レベルに戻るまでには数か月かかる可能性があると当社は考えていますが、信用力があり責任ある借り手にとっては借入は困難ではないかもしれません。特に、CompoundやAaveなどのDeFi融資プロトコルは、これらの状況下でも完全に機能し続け、セルシウスや3 ACなどの債務不履行機関は、他のすべての債権者に先駆けてDeFiローンを返済し、預けられた担保を引き出しました。

機関が使用する経路

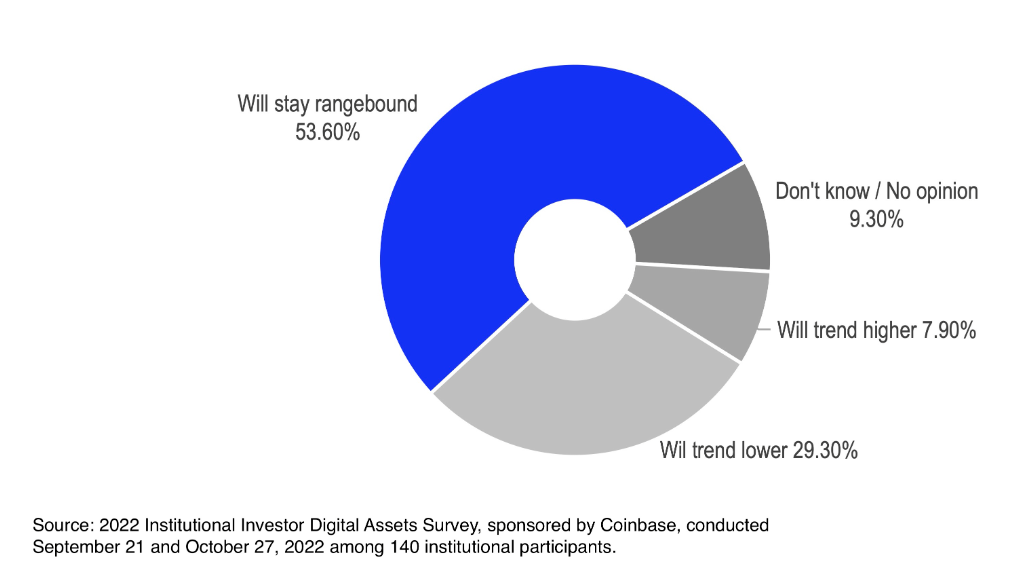

調査調査(Coinbaseが後援)は、短期的な価格変動や一部の悪役の不幸な行動に関係なく、投資家は暗号通貨が存続すると信じていることを示しています。

画像の説明

図 8: 機関投資家の今後 12 か月の価格予測

ここここ。