TokenInsight: 2022 年第 3 四半期分散型デリバティブ取引所調査レポート

目次

目次

導入

導入

分散型デリバティブ取引所の開発

なぜ仮想通貨市場にはデリバティブが必要なのでしょうか?

履歴データのレビュー

分散型永久契約取引プロトコル

なぜ分散型デリバティブ取引所が必要なのでしょうか?

分散型デリバティブ取引所が現在直面している課題は何ですか?

主なプロジェクトの調査とデータ分析

今後の方向性

波

最終的なまとめ

まとめ

仮想通貨デリバティブ取引は 2011 年に初めて開始されましたが、BitMEX が永久契約を発明してから正式に新しい章が始まりました。市場は 2019 年に開花し、強気市場は 2021 年に取引量のピークに達すると予想されます

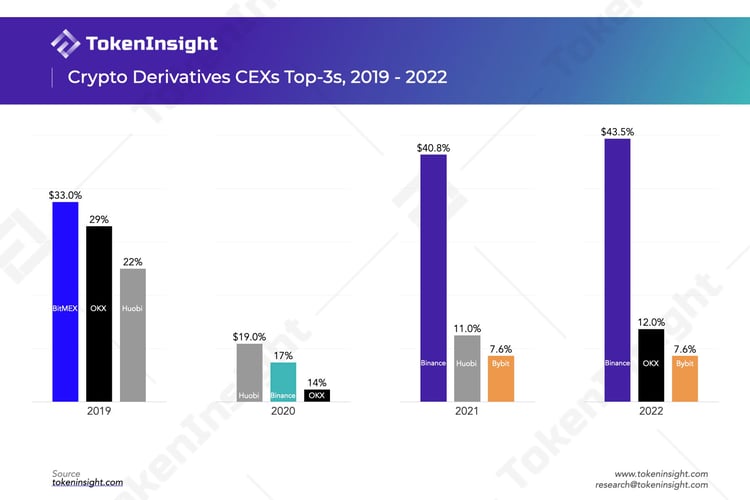

2019 年のトップ 3 デリバティブ取引所は BitMEX、OKX、Huobi、2020 年は Huobi、Binance、OKX、2021 年は Binance、Huobi、Bybit、2022 年は Binance、OKX、Bybit (FTX が元々その地位を占めていました)

分散型デリバティブ取引所には、資産の透明性、ユーザー資産管理、検閲防止/プライバシー、オンチェーンの構成可能性の点で、従来の集中型デリバティブ取引所に比べて明らかな利点があります。

不十分な流動性、高い取引コスト、低い製品の使いやすさ、貧弱な機能の豊富さが、分散型取引所が直面する主な問題です

過去約 10 か月間で、分散型デリバティブ取引所の総取引高は 4,780 億ドルに達しました。この数字は現在の市場環境におけるバイナンスのデリバティブ取引量の2週間分にほぼ相当しますが、この数字は昨年初めには実質的にゼロでした。

dYdXは2022年の第3四半期までに主要な分散型取引所となるが、第3四半期以降は取引高でGMXに抜かれる兆しがあり、プラットフォーム収益ではGMXに抜かれるケースもあり、GMXはすでに1位となっているTVLに関して

現在の市場発展傾向によれば、分散型取引所の市場規模は1年以内に10倍以上に拡大すると予想されています

分散化の観点から見ると、dYdX は GMX、Perpetual、Drift と比較して最も低くなります。同時に、Perpetual と Drift の vAMM メカニズムは、他の 2 つのプロトコルに比べて市場への適応性が低くなります。

料金体系の観点から見ると、GMX や Perpetual と比較して、料金源が豊富であるため、契約の良好な発展が支援され、料金モデルも優れており、ユーザーのインセンティブに貢献します。 dYdX はすべてのプラットフォーム収益を自社で確保します

dYdX、GMX、および Perpetual はいずれも確立されたトークンエコノミーを備えており、ユーザーがプロトコル ガバナンスとトークン ステーキングに参加することを奨励しています。ただし、効果の点では、dYdX と Perpetual は GMX よりもわずかに劣ります。これは主に、参加後にユーザーが受け取る実際の収入が低いためです。

分散型デリバティブ取引所の次の発展方向には、主に、より多様な取引メカニズムと商品の提供、市場シェアの追求、新しいチェーンの展開、完全な分散化の概念(特にdYdX)の実現などが含まれます。

導入

導入

FTX、ユーザー資金の流用で訴えられる破産を申請するにより、約80億ドルのユーザー資金が回収不能となり、数百万人のユーザーが影響を受け、業界に劇的な影響を与えました。この事件の導火線として、仮想通貨市場全体ではユーザーの資金の安全性に対する懸念が徐々に高まっている。この影響を受け、中央集権型取引所の利用者が機関に預けた資金を引き出すケースが増えている。同時に、ユーザーの信頼を高め、自らの透明性を高めるために、一部の取引所も段階的にプルーフ・オブ・リザーブを実施したり、監査報告書を発行したり、取引所のウォレットアドレスを開示したりしています。

こうした措置で市場の不安はある程度軽減されるものの、市場の低迷は依然として冷ややかなシグナルを送っている。 FTXの影響を受け、他の中央集権取引所もいわゆる「流動性危機」に見舞われ、出金が停止され、破産の噂さえ出ている。 AAX Exchangeの副社長が発表したように辞任する、その取引所は11月13日以来コインを引き出しています出金の一時停止その後、29日現在も引き出しは再開されていない。日本取引所Bitfront事業停止を発表した。ジェネシスが雇われたリストラコンサルタント、倒産して再編するのではないかと噂されています。BlockFi28日にも破産更生を申請した。

いわゆる「紳士は危険な壁の下には立たない」ですが、選択肢があれば、多くのユーザーは依然として自分の資産をより安心できる場所に移すことを選択するでしょう。

取引のニーズに応じて、集中交換、その後取引所で取引されます。 DeFi Summerの後、分散型取引所は急速に発展し、ロングテール通貨の流動性問題を解決したため、すぐにユーザーに歓迎されました。同時に、一部の主流通貨の流動性は中央集権的な取引所の流動性と同等です。したがって、分散型スポット取引所が多くのユーザーの選択肢となり、ユーザーは中央機関に資金を預ける必要がなくなり、自分のウォレットに資金を保管するだけで取引を完了できます。

現物取引の流動性はデリバティブよりも若干解決しやすく、AMM(Automated Market Maker、自動化されたマーケットメーカー)はデリバティブ取引にはやや弱いです。以前に試みられたvAMMも、市場価格が一方的に推移した際にプール内の資産が大きく傾き、取引価格を指数価格に固定できなかったため失敗した。

2019年に仮想通貨デリバティブ取引が始まって以来、市場規模は拡大を続け、この分野に注力する企業がますます増えています。分散型の世界では、昨年以来、デリバティブ取引に焦点を当てたプロトコルが多数登場しています。分散型デリバティブ取引所は、ユーザーの需要が高い商品として、これまでの集中型商品とは依然として大きな差があります。しかし、おそらくここにチャンスがあるのかもしれません。分散型デリバティブ取引はまだ同様の手法が登場していません。Uniswap製品が登場し、さらに多くのプロトコルが継続的に追加されます。

これがこのレポートを書く目的であり、分散型デリバティブ取引所、特に最も人気のある永久契約商品の市場状況を整理したいと考えています。このレポートでは、dYdX、GMX、永久プロトコルなど、いくつかの主要なプロトコルによる分散型永久契約トランザクションの現状を明らかにし、データ分析を実施し、このセグメント化されたトラックの将来の開発傾向を展望します。

分散型デリバティブ取引所の開発

仮想通貨デリバティブ取引の歴史の簡単なレビュー

初のビットコインデリバティブ取引プラットフォームICBITは2011年に誕生しましたは、ビットコインを中心とした受け渡し先物取引を提供しています。その後のHuobiやOKExなどの取引所も模倣し、同様の配信商品を立ち上げた。当時のデリバティブ取引市場はまだ初期段階にあり、市場規模も小さかった。

BitMEXこれは、ビットコイン(暗号通貨)デリバティブ取引を真に開発および拡大する重要な取引所です。 2014年に設立されたBitMEXは、当初はビットコインの受け渡し先物取引のみを提供していました。 2016 年まで、BitMEX は有効期限のない先物契約である永久スワップを発明しました。取引の両当事者は、ファンディング手数料を支払うことで、先物価格と現物指数価格の差をできる限り縮めようとします。

2017年末には、CBOEとCMEもデジタル通貨デリバティブ取引の提供を開始しており、これらは準拠したデジタル通貨デリバティブ取引所の最初のグループでもあります。

2019年以降、仮想通貨デリバティブ取引が爆発的に増え始めた。この年、仮想通貨デリバティブ取引市場は主に BitMEX で構成されていました。Huobi DM同様にOKEx占領されている。

2020年に始まったDeFiサマーはイーサリアムに火を付け、$ETHがビットコイン以外の人気資産となり、その大きな変動によりデリバティブ取引市場の取引量も増幅した。

2020年8月、バイナンスは「Uベース」と「コインベース」という2つの契約商品をリリースしました。このうち「コインスタンダード」は担保も決済もすべてデジタル通貨で行うインバース契約(インバース契約)であるのに対し、「Uスタンダード」契約は法定通貨・安定通貨を担保資産とし、決済は、従来の金融業界の形態により似ています。

2021 年 4 月に、dYdX レイヤー 2 製品が正式にリリースされ、分散型プラットフォームで永久契約を取引できるようになります。同年8月、dYdX財団はプラットフォームインセンティブとして$DYDXを発行し、その後取引量が大幅に増加した。

2021年9月、GMXはArbitrum上でこの製品を正式にリリースした。これはユーザーが一部の通貨のスポットおよび無期限契約取引に参加することをサポートし、$GLPを鋳造することでマーケットメイクに参加することもできる。製品の Avalanche バージョンは 2022 年 1 月に発売される予定です。

2019 年 5 月に設立された FTX 取引所は、2 年後には 100 万人を超えるユーザーを抱えてピークに達しました。しかし、2022年11月、ユーザー資金の流用と多額の損失により、FTXは連邦破産法第11章を申請した。

なぜ仮想通貨市場にはデリバティブが必要なのでしょうか?

リスクヘッジ

仮想通貨市場におけるデリバティブの需要は、従来の金融市場におけるデリバティブの需要と似ており、その中で最も重要なのはリスクヘッジです。たとえば、マイナーにとって、将来取得するビットコインの数は基本的に確実であり、マイニングのコストも予測可能ですが、ビットコインの価格は予測できません。このような不確実性を排除するために、マイナーはビットコインのデリバティブ取引を利用して、自らの利益を保証しながら将来の価格を固定することができます。

同様の取引行動は数多くありますが、例えば取引所のIEOへの参加やパブリックチェーンノードの投票への参加など、短期間に需要が高い通貨の場合は多数の通貨が必要となります。そして、これらのコインはイベントの前後で大きな価格変動が発生する可能性があります。デリバティブ取引を利用することで、こうした変動によるリスクをある程度排除し、自らのリスクを管理することができます。

お金を稼ぐために投機する

暗号通貨取引は従来の金融業界とは異なり、24 時間 365 日の中断のない取引をサポートしており、ボラティリティが高くなります。このことは、この市場を投機家にとっての楽園にもしています。デリバティブ取引自体の柔軟性は、限られた証拠金と契約取引の「小さいもので大きく戦う」という特性を通じて利益を得るために多くの投機家を惹きつけてきました。

レバレッジを高めてリターンを拡大する

仮想通貨デリバティブ取引のレバレッジは一般的に高く、最高レバレッジの500倍も市場に登場しており、100倍のレバレッジで取引するユーザーも多くいます。市場のボラティリティが比較的高い場合、レバレッジを高くすると、より多くの潜在的な利益がもたらされます (もちろん、より高い潜在的なリスクももたらします)。また、市場に人がいないときは、レバレッジを高めることで人為的に変動を引き起こすこともできます。

仮想通貨市場ではハイレバレッジの利用が一般的であり、そのため契約ユーザーの平均利用期間は長くありません。

履歴データのレビュー

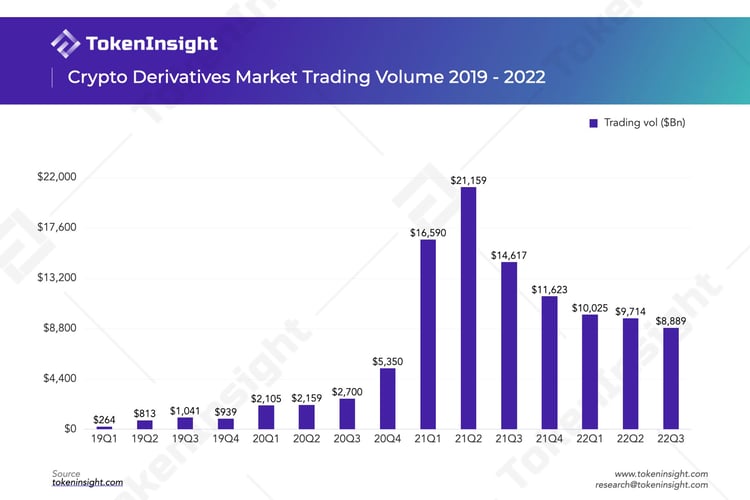

仮想通貨デリバティブの過去の取引データをまとめましたが、先ほども述べたように、デリバティブ取引所市場は2019年以降に正式にオープンし、2021年の強気相場でピークに達します。

四半期ごとの取引高の観点から見ると、2019 年第 1 四半期の取引高はわずか 2 億 6,400 億ドルでしたが、2020 年の第 1 四半期には 8 倍近く増加しました。2021 年の第 1 四半期までに、取引高は驚くべき 16,590 億ドルに達し、これは世界最高額となります。 2019年第1四半期。62.8倍。

以前のデリバティブ レポートに興味がある場合は、以下のリンクをクリックして表示できます。

TokenInsight 2021 デジタル資産取引年次報告書

TokenInsight 2020 デジタル資産先物取引所年次報告書

デリバティブの取引高は2021年第2四半期をピークに減少し始める。同年の第 4 四半期の取引量は第 2 四半期の約半分にとどまりました。昨年第4四半期の強気相場が終了すると、その後の取引高は縮小し続けた。でも今年からはTerraに崩壊する 3 AC倒産、FTXの破産保護申請などが続き、価格は下落を続けたものの、乱高下により取引高も減少したが、大きく縮小することはなかった。

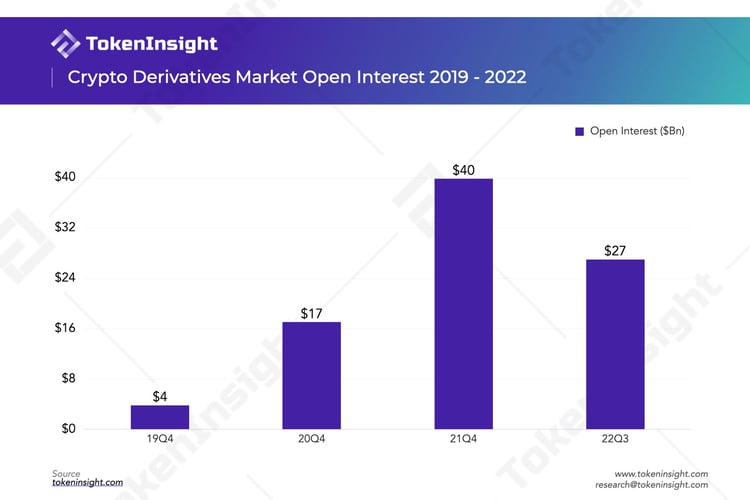

市場の建玉総額の過去の傾向も、出来高の傾向とほぼ同じです。最近の市場のレバレッジ解消の程度にもかかわらず、現在の建玉水準は依然として2019年の同時期の約7倍です。

市場シェアに関しては、過去 4 年間のデリバティブ市場の上位 3 社を抽出し、その市場シェアを下図に示します。

2020 年以前は、永久契約の発祥の地は BitMEX であったため、BitMEX は常に最大の市場シェアを占めてきました。 2020年以降は集中型のデリバティブ取引所が隆盛し、以前に比べて市場の集中力は低下するだろう。当時、Huobi は市場で第一位の地位を占め、続いてBinance、OKX(当時はOKExとも呼ばれていました)、この3つは当時「ビッグスリー」とも呼ばれていました。 2021年以降、バイナンスは他の取引所を追い越し始め、市場で第1位の地位を確固たるものにしました。さらに、同年、Huobi が中国本土市場からの撤退を発表しユーザーを一掃したため、依然として 2 位ではあったものの、Binance には大きく及ばず、同年の第 4 四半期の Huobi の取引高は大幅に減少しました。

OKXは今年好調で、中国本土の政策の影響も受けているが、2022年には海外市場に注力し始める。同時に、FTXによるユーザー資金流用事件後は迅速に対応し、取引所のウォレットアドレスとユーザーが自ら確認できるウォレットアドレスを速やかに公表した。アセットマークルツリープルーフ。デリバティブ市場シェアでは第2位となっている。

分散型永久契約取引プロトコル

本当の意味で、これはレイヤー2の正式運用開始後の分散型デリバティブ取引の始まりとなるはずだ。 2 つの主な代表例は、dYdX のレイヤー 2 の開始と、Arbitrum での GMX およびパーペチュアル プロトコルの展開です。もちろん、ここでは主に永久契約タイプの取引商品について説明しており、オプションや合成資産などのカテゴリーは当面考慮されていません。

dYdXが2021年8月に$DYDXを発行した後、プラットフォーム上の取引量も大幅に増加しました。 8月1日、dYdXの累計取引高は34億ドル, 4か月後、つまり同年末には、累計取引額は3,226億ドルに達し、95倍近く増加しました。

そして、過去 2 か月間の GMX の 1 日の平均取引高は約 2 億 5,000 万ドルです。集中型取引所と比較すると、この数字はBitMEX取引所の取引量のほぼ半分(2022.12.1)です。

分散型無期限契約取引に関する上記のデータは、昨年初めにはほぼゼロでした。 TokenInsight によって収集されたデータによると、この分野に焦点を当てた分散型プロトコルがますます増えており、将来的にはさらに増えるでしょう。もちろん、分散型デリバティブの取引シェアは、将来的にはスポット取引のシェアと同じになり、中小企業から市場構成の重要な一部になると信じる理由もあります。

なぜ分散型デリバティブ取引所が必要なのでしょうか?

分散化の利点

分散型プロトコルは透明性を高める傾向にあります

DEX 上のすべての取引データは透過的かつオープンであり、誰でもブロックチェーン ブラウザ上ですべての取引記録を確認できます。オンチェーンデータ分析を通じて、ユーザーは、巨大なクジラの取引の観察、ネズミの倉庫の特定、取引所にウォッシュトレードがあるかどうかの確認など、多くの貴重な直接情報についての洞察を得ることができます。 CEXでは、利用者のあらゆる取引や取引所の資本準備金などの情報は公開されず、ブラックボックスと同様に利用者はCEXを全面的に信頼する必要があり、そのことがCEXに悪事を働く可能性を多く与えています。

分散型プロトコルにより、ユーザーは自分の資産を常に管理できるようになります

財布財布、自分自身の資金を管理できます(自己保管)。

分散型プロトコルにより検閲耐性/プライバシーが向上

仮想通貨の経済的、政治的影響力が拡大し続けるにつれ、政府の規制もますます厳しくなる傾向にあります。 CEX は、独自の法人の特性により、KYC (顧客確認) やマネーロンダリング防止 (AML) など、事業が所在する国の法律や規制の対象となる可能性が高くなります。マネーロンダリング)など。ユーザーは登録時に個人情報や証明書などをアップロードすることが求められることがよくあります。米国のユーザーは、国内ライセンスを持つ CEX 取引での株取引などの年次納税申告作業を完了する必要さえあります。また、DEX は法人ではなくコードで構成される契約とみなすことができるため、当然検閲に強く、ユーザーの KYC 認証もほとんど必要ありません。

オンチェーンの構成可能性

なぜならDEXパーミッションレス機能により、多くの DEX 製品は別個の製品と見なされるだけでなく、他のアプリケーション層の DeFi 製品からもアクセスでき、基礎的な流動性を提供できます。このように、DEX はブロックチェーンとアプリケーション層の間の流動性層に位置し、将来的には非常に高いチェーン構成可能性を備え、DeFi エコロジーにおけるレゴのビルディングブロックのような役割を果たす可能性があります。以下では、分析する例として GMX を取り上げます。

イールドアグリゲーター

2022 年 7 月、Umami Finance は GMX および TracerDAO (現在は Mycelium に改名) と提携して開始されました。USDC Vault, 原則として、ユーザーが入金した $USDC の 50% は $GLP の収入を得るために鋳造され、残りの 50% は TracerDAO での $GLP のリスク エクスポージャーをヘッジするために使用されます。同年の第 4 四半期に、Umami Finance は GLP Vault を開始します。

同時に、2022 年 11 月 23 日の時点で、Umami は、GMX の紹介プログラムを通じて GMX が最大 1 億 6,000 万ドルの取引高を獲得するのに貢献しました (つまり、「umami」紹介コードを使用する新規ユーザーは 10% の手数料割引を受けることができます)。 GMX、18,000ドルが授与され、全額が財務省に入金されます。

DeCommas

DeCommas は、クロスチェーン DeFi 自動化レイヤーです。のセットを開発します。デルタニュートラル戦略つまり、ユーザーが入金した $USDC の 50% が $GLP に造幣され、残りの 50% が AAVE に抵当に入れられ、$ETH や $BTC などの暗号通貨が貸し出され、ステーブル コインとして販売されることでヘッジが行われます。ポートフォリオ内のリスク資産 市場のボラティリティの影響。この戦略は 2023 年の第 1 四半期にリリースされる予定です。

イールドヤクにて$GLP マイニング プロジェクトお金を借りる

お金を借りる

Vesta Finance は、Arbitrum に基づいて構築された超過貸付プロトコルです。現在、プラットフォームには、$GMX ボールトと $GLP ボールト、ユーザーは$GMXまたは$GLPを抵当にしてプラットフォームのステーブルコイン$VSTを貸すことができます。

「保険」/カバー

$GMX の保有者は Nexus Mutual で購入できますCover、つまり、契約違反、経済攻撃(オラクルマシンの障害などを含む)、ガバナンス攻撃が発生した場合、ユーザーはプラットフォーム上で対応する補償を得ることができます。

分散型デリバティブ取引所が現在直面している課題は何ですか?

集中型取引所に比べて流動性が低い

CEX は通常、プラットフォーム上でマーケット メーカー サービスを提供しており、取引相手として、ユーザーが仮想通貨取引を売買するためのより多くの流動性を提供します。ユーザー自身の取引ニーズに依存するだけでなく、より高い流動性を備えています。しかし、多くの DEX 商品は LP やトレーダーの規模によって制限されており、流動性プールの規模も小さいため、参加者に大きなスリッページと一時的な損失をもたらすことになります。

より高い取引コスト

ユーザーは、CEX に次のような非常に低額の取引手数料を支払うだけで済みます。BitMEX注文を取る際の手数料は 0.075% で、注文を出す際の手数料は -0.010% にも達します。これは、ユーザーがプラットフォームからリベートを受け取ることができることを意味します。ただし、DEX は多くの場合トランザクション コストが高く、その分散型の性質により追加のオンチェーン トランザクション処理コストも負担する必要がありますが、この部分のコストは Arbitrum などのレイヤー 2 では非常に低くなる可能性があります。

製品の使用経験と開始への高い障壁

CEX は多くの場合、株式取引における従来の投資家の操作に似た優れたユーザー エクスペリエンスを備えているため、ユーザーはすぐに使い始めることができます。 DEX の製品革新により、ユーザーは新しい取引ルールと取引手順を学ぶ必要があり、間違いなくユーザーの学習コストと参入障壁が増加します。

商品の豊富さが不十分

現在、分散型デリバティブ取引所はまだ開発の初期段階にあり、商品機能は主に無期限契約とスポット取引であり、CEXでの長年の開発を経て、現在のデリバティブ商品機能はより多様化しています。通貨ベースの契約、グリッド戦略など、豊富なユーザーのニーズを満たすことができます。同時に、DEX の取引ペアの数は CEX よりもはるかに少なく、たとえば、Binance は数百の取引ペアをサポートできますが、dYdX と GMX はそれぞれ 38 と 8 の取引ペアのみをサポートします。

主なプロジェクトの調査とデータ分析

このセクションでは、分散型デリバティブ取引トラックにおける 4 つの主要プロジェクト、GMX、dYdX、Perpetual Protocol、および Drift を主に紹介します。まず、読者の皆様にプロジェクトの概要をご理解いただくために、現段階でのプロジェクトの基本的な状況をご紹介します。次に、読者が現在の分散型永久契約取引トラックをより包括的に理解できるように、プロジェクトのメカニズム、料金体系と分配、トークンエコノミーとセキュリティの観点から詳細な分析を実施し、プロジェクトを比較します。 。

これら 4 つのプロジェクトの概要

GMX

GMX匿名チームによって作成された分散型デリバティブ取引プロトコルです。 2021 年 9 月 1 日の GMXArbitrumに開始され、2022 年 1 月 5 日に公開されます。Avalanche。 GMX は現在、スポット取引と最大 50 倍のレバレッジの無期限契約取引をサポートしています。 GMX がサポートする注文には、成行注文、指値注文、トリガー注文 (テイクプロフィット/ストップロス注文) が含まれます。

GMX の中核となるメカニズムは GLP 流動性プールです。 GLP プールは、取引におけるトレーダーの取引相手として機能する資産のバスケットで構成され、プラットフォーム上のすべての取引に流動性を提供します。 GMX は動的価格設定メカニズムを使用して、Chainlink提供される動的集約オラクルは価格をフィードするため、トランザクションはスリッページなしで実行できます。

GMX には 2 つのネイティブ トークンが含まれています。で、$GMXこれは GMX のユーティリティおよびガバナンス トークンであり、$GMX トークンの所有者は、GMX ガバナンス投票権を取得するか、トークンをプレッジして報酬を得ることができます。 $GLPはGMXの流動性プロバイダートークンであり、$GLPの保有者、つまり流動性プロバイダーは流動性提供の報酬としてプラットフォーム取引手数料の一定割合を得ることができます。

dYdX

dYdXイーサリアムイーサリアムネットワーク上の分散型デリバティブ取引プロトコル。Antoni Juliano2017年8月に作成されました。 dYdXのコアチームは以下で構成されています。Coinbase有名な暗号通貨企業のソフトウェアエンジニアで構成されています。

dYdX は、従来のマーケットメーカーに馴染みのあるオーダーブックモデルを使用して取引を実行し、トレーダーに幅広い注文商品と流動性を提供します。現在、dYdXの取引商品は永久契約が中心で、最大20倍のレバレッジとカスタマイズ可能なスリッページによる永久契約取引に対応しています。

よく知られているオーダーブック取引メカニズムに加えて、dYdX のもう 1 つの特徴は、Layer 2 ソリューション Starkware のトランザクション エンジンは、トランザクション スループットを向上させ、トランザクション手数料を削減します。しかし、オーダーブックのメカニズムと外部取引エンジンへの依存により、dYdX の集中化が若干強化されます。次に、次でv 4 開発計画では、dYdX は Starkware から独自の開発に移行する予定です。CosmosdYdX Chain、そのネイティブブロックチェーンは、完全に分散化されたデリバティブ取引所を構築します。

$DYDX は、dYdX のネイティブ ガバナンス トークンです。ガバナンスのための議決権に加えて、トークン所有者は保有規模に応じて取引手数料の割引も受けられます。さらに、保有者は $DYDX をステークしてプールを確保し、報酬を獲得することができます。

Perpetual Protocol

Perpetual ProtocolそしてYenwen FengそしてShao-Kang Lee分散型デリバティブ取引プロトコルを共同設立しました。 Perpetual Protocol は、2020 年 12 月に最初に公開されました。Gnosis Chain(旧xDai)。そのv2バージョン、Curie、2021年11月にArbitrumで開始されます。

Perpetual Protocol の取引商品は主に永久契約です。現在、パーペチュアル プロトコルでサポートされている注文には、成行注文、指値注文、ストップロス注文が含まれます。最大 10 倍のレバレッジとカスタム スリッページによる永久契約トランザクションをサポートします。

Perpetual Protocol は、仮想 AMM (vAMM) トランザクション モデルを使用します。 vAMM も AMM の定数関数方程式を使用しますが、従来の AMM モデルとは異なり、vAMM は価格発見ツールとしてのみ使用され、実際の流動性はなく、取引にカウンターパーティはありません。ただし、vAMM v 1 には、建玉におけるロング/ショート スキューと高いスリッページという問題があります。高スリッページの問題を解決するために、Perpetual Protocol は v2 バージョンを開始しました。Uniswap v3トランザクションのスリッページを軽減するための実行レイヤーとして一元的な流動性を提供します。さらに、v2 ではクロスマージンメカニズムが追加され、担保の種類が充実するとともに、ユーザーが許可なくマーケットを作成できるようになります。

$PERP は、永続プロトコルのネイティブ ユーティリティ トークンです。 $PERP の主な機能はガバナンスです。トークン所有者はガバナンス投票に参加したり、トークンをステークして報酬を獲得したりできます。

Drift

Drift ProtocolそしてDavid LuそしてCindy Leow分散型デリバティブ取引プロトコルを共同設立しました。 Drift の中心となる貢献チームは Drift Labs です。

ドリフト v 1 は 2021 年 11 月にSolanaに発売されました現在、Drift v2 は社内メインネット上で起動されており、近い将来正式に起動される予定です。現段階では、Drift はスポット取引、最大 10 倍のレバレッジによる永久契約取引、融資、およびパッシブ流動性の供給をサポートしています。 Drift がサポートする注文タイプには、成行注文、指値注文、および高度な条件付き注文 (ストップ指値注文など) が含まれます。

Drift v 1 は、この記事で説明した Perpetual Protocol に似ており、コア メカニズムとして vAMM を使用します。しかし、最大の違いは、vAMM の流動性が動的に変化することで、スリッページ問題を解決するために価格周辺のより深い流動性を提供できることです。同時に、Drift v 1 はオーダーブックと統合されており、ユーザーは vAMM に対して指値注文を送信できるようになります。 Drift v2 は v1 のアップグレード バージョンです。 v1と比較して、v2は増加しますインスタント (JIT、ジャストインタイム) 流動性オークション仕組みとパッシブ流動性プール、マーケットメーカーが取引により十分な流動性を提供することを奨励します。メカニズムの詳細な説明については、以下のプロジェクト メカニズムのセクションに移動して読んでください。

現在、ドリフト プロトコルは独自のネイティブ トークンを発行していません。

プロジェクトの仕組み

デリバティブ取引で解決すべき中心的な問題の 1 つは流動性です。このコアメカニズムに関しては、dYdX、GMX、Perpetual Protocol、および Drift がいくつかの完全に異なる方法で実装しています。

dYdX の従来のモデルは流動性を提供するためにマーケットメーカーを引き付けますが、分散化の程度は GMX のモデルよりも低いです。

画像の説明

dYdX 取引インターフェイス、出典: dYdX 公式ウェブサイト

dYdX のオンチェーン オーダーブックの実装は、レイヤー 2 での構築に依存しています。オーダーブックはAMMとは異なり、ユーザーやマーケットメーカーの取引参加の障壁を低くすると同時に、長期継続的に流動性を供給することができ、従来のマーケットメーカーにとっても馴染み深い確立されたモデルです。 dYdX の取引およびマッチング エンジンアマゾン ウェブ サービス(AWS) ホスティングでは、dYdX は厳密には完全に分散型のデリバティブ取引所ではなく、そのオーダーブックと取引マッチング エンジンは依然として集中化されていることに注意する価値があります。しかし、dYdX は、2023 年第 2 四半期に稼働する予定の v4 の開発を積極的に行っており、完全に分散化された注文帳とマッチング エンジンを備え、非常に高い注文帳スループットを実現します。

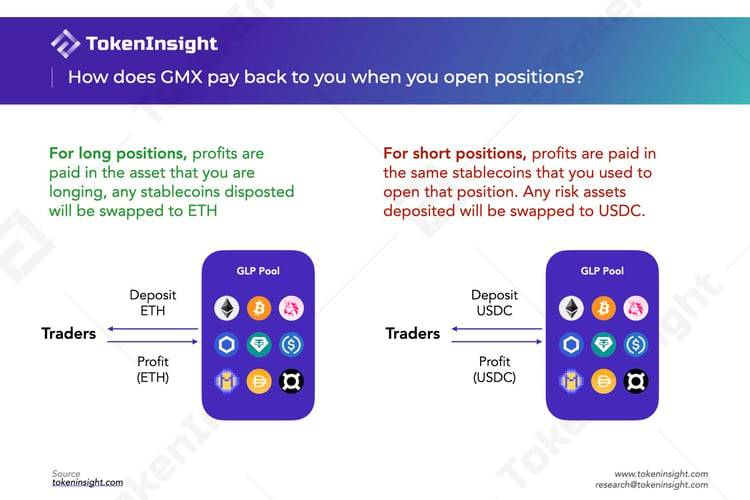

dYdX のオーダーブック モデルを採用する代わりに、GMX はGLP機構。 GLP 流動性プールは取引に流動性を提供し、次のようなさまざまな資産で構成されます。wBTC、 wETH安定した通貨安定した通貨待って。このメカニズムの下で、プラットフォームはユーザーをトレーダーと流動性プロバイダーの 2 つのカテゴリーに分類します。

トレーダーにとって、レバレッジ取引を行いたい場合は、まず担保を GLP プールに預ける必要があります。取引所の規則によれば、ショートオープンとロングオープンの担保は異なります。

例えば、トレーダーが ETH をロングしている場合、それは GLP プールから ETH を「借りる」と表現でき、トレーダーが ETH をショートする場合、ETH に対応する安定通貨を GLP プールから「借りる」という 2 つに相当します。担保は異なりますが、プール内の資産は実際には貸し出されません。ロングポジションを閉じる際、トレーダーが利益を上げた場合、ロング資産(この場合はETH)がトレーダーの利益としてプールから引き出され、損失が生じた場合は最初に預けた資産が差し引かれ、つまり、損益の通貨は担保の通貨と同じになります。したがって、GLPプールはトレーダーのカウンターパーティに相当します。

流動性プロバイダーの場合、特定の資産を GLP プールに注入/引き出しすることで $GLP を鋳造/破棄でき、鋳造と破棄の両方に一定の手数料がかかります。プール内の各資産には対応するターゲット ウェイトがあり、市場の状況に応じて調整されます。資産の現在の重量が目標重量よりも高い場合、資産を預け入れるときにより高い手数料が請求され、インセンティブとして資産を引き出す際の手数料が減額されます。逆の場合も同様です。

GLPプールの価格はChainlinkのオラクルによって提供され、その価格はBinanceやBinanceなどのいくつかの集中型取引所に基づいています。Bitfinex。これにより、GLP は非常に高い資本効率を実現し、取引でゼロ スリッページを達成することができます (オラクル マシンが最適な取引執行価格を提供するために価格をフィードします)。同時に、流動性プロバイダーは資金を発見する必要がないため、一時的な損失に直面することはありません。価格。

Perpetual と Drift は AMM に基づいて反復されますが、その効果はまだ期待に応えていません

Uniswapが提案するAMMの仕組みは、x*y=kの定数関数を利用して証明書の交換を実現していますが、この仕組みはデリバティブ取引には適しておらず、スリッページが大きい、損失が永久に残るなどの問題もあります。 AMM の制限を解決するために、Perpetual Protocol は次のことを提案します。仮想 AMM(仮想 AMM)。同じ式を使用して実装されますが、資産 (k) の実際のストレージ プールはありません。トークンは最終的には決済機関を通じて保管庫に保管され、vAMM は価格発見のみに使用されます。流動性は流動性プロバイダーではなくトレーダー自身によって提供されるため、一時的な損失は発生しません。また、kの値は市況に応じてオペレータが手動で設定するため、ある程度のスリッページ管理が可能となる。

ただし、vAMM v 1 は、建玉が大きく偏り、トレーダーが依然として高いスリッページに直面している場合に保険料に依存する非常に不安定な市場には適していません。これらの問題を解決するために、vAMM v2 は実行レイヤーとして Uniswap v3 と結合され、流動性プロバイダーが導入されます。これにより、各取引は流動性プールを通じてトレーダーとマーケットメーカーの間で直接行われ、保険料を削減し、市場への参加を促進します。プロトコルをより安全にします。スリッページに関しては、Uniswap v3 を使用すると、流動性プロバイダーがカスタム範囲内の流動性を提供できるようになり、各ポジションがプールにプールされるため、大規模なトランザクションが複数のポジションに分散され、それによってスリッページ効果を削減するという目標が達成されます。しかし、新たな問題は、流動性プロバイダーが損失を出さないのは初期段階(価格が乖離していない)だけであるということであり、これは流動性プロバイダーにとって非常に不親切であり、vAMM v2 は LP にとって魅力的ではありません。現在、パーペチュアル プロトコル チームは市場の深さと活動を導くために流動性を提供しています。

Drift も当初は Perpetual と同じ vAMM モデルに焦点を当てていました。 Perpetual Protocol v 1 モデルに基づいて、Drift は動的な k 値を導入し、次のことを実現します。ダイナミックAMM(ダイナミック AMM)。このようにして、流動性がリバランスされ、現在の価格でより深い流動性が提供されます。価格が無期限契約の初期価格レベルからどんどん遠ざかっても、流動性の深さが制御不能になることはなく、どのような市場状況でも流動性が確保されます。セックスは強いです。同時に、Drift はオーダーブックとも統合されており、ユーザーは指値注文を送信できるようになります。

しかし、静的 k の問題は完全に解決されたのでしょうか?

全くない。 Drift のポジションは最終価格に達することなく直接決済することができますが、市場の傾向の問題が実際には解決されていないため、その調達レートは CEX の無期限契約の調達レートから大きく乖離しています。たとえば、次のようなときLUNA価格が急落すると、ドリフトでは価格を正確に保つために多数のショートポジションが必要になります。つまり、ロングポジションはそのために非常に高い資金調達率を支払うことになります。全体として、vAMM モデルでは、そのような DEX が実際の市場価格を反映することが困難になります。この失敗により、Drift は v1 を中止し、第 2 世代に注力することを決定しました。

Drift v2 は、オリジナルの分散型オーダーブックに基づいた 2 つの流動性メカニズム、つまりインスタント流動性オークションと AMM 流動性を追加します。トレーダーが成行注文を送信すると、その注文に対してオークションが生成され、顧客を満足させるより良い価格を達成するためにマーケットメーカーが互いに競い合います。マーケットメーカーが最初の 5 秒以内に介入しなかった場合、顧客は DAMM を通じて満足することになります。これにより、価格設定と流動性の深さが改善され、最小限のスリッページで注文を処理できるようになり、同時に AMM のロング/ショートの不均衡のリスクが軽減されましたが、具体的な効果はまだ市場で検証されていません。

全体として、メカニズムの観点から見ると、オーダーブックモデルは dYdX に高い取引量をもたらしていますが、分散化の程度は GMX、パーペチュアル、ドリフトよりもはるかに低いです。分析を通じて、vAMM モデルには特定の欠点があり、当面は現在の市場に適していないことを発見するのは難しくありませんが、Perpetual と Drift はこのモデルをさらに検討する必要があります。

料金体系と配分

オーダーブックアプローチにより、dYdX はMaker-Taker取引手数料を決定する価格モデル。過去 30 日間の取引量に基づいて、メイカーには 0 ~ 2 bps が課金され、テイカーには 2 ~ 5 bps が課金されます。なお、個人投資家の取引参加を促進するため、過去30日間の取引量が10万米ドル未満の場合は取引手数料が無料となり、約定した注文に対してのみ手数料が発生します。 。さらに、ユーザーが保有する $DYDX および $stkDYDX トークンの量に応じて、取引手数料が最大 50% 割引されます。他の契約とは異なり、請求されるすべての料金はdYdX財団、トークン所有者には配布されません。

dYdX と比較して、GMX にはより多くの取引手数料のソースがあります。主要な部分は 2 つあります。1 つは、$GLP とスワップの鋳造/破棄時に発生する手数料です。前述のように、現在のウェイトに応じて 0 ~ 80 bps の手数料が請求されます。残りの部分は信用取引によるもので、取引手数料はポジション合計の 0.1% です。また、信用取引ではGLPプールに対して「借入手数料」がかかります(計算式は(借入資産)/(GLP総資産)×0.01%で、1時間ごとに課金されます。プラットフォームによって徴収された手数料の 70% は $GLP の保有者に分配され、残りの 30% は $GMX の質権者に分配されます。

モデルのアップグレードの結果、パーペチュアルとドリフトの課金メカニズムも変更されました。 Perpetual Protocol v2 でのすべてのトランザクションには 0.1% のトランザクション手数料がかかります。 v1 と比較して、v2 では手数料チャネルが拡大しました。v1 の手数料収入は公開市場からのみ得られますが、v2 にはプライベート市場とこれに基づく再住宅ローンも含まれています (保険基金の資金は、収益を高めるための低リスク契約に使用できます)。手数料の配分には 2 つの状況があり、保険残高が保険基準値を下回る場合、手数料の 20% が保険に入金され、80% が流動性プロバイダー (マーケット メーカー) に割り当てられます。が保険閾値より大きい場合、流入する保険資金のコストは DAO 財務省と $vePREP 保有者に均等に分配されます。

Drift の流動性の一部はオーダーブックから得られるため、料金体系dYdX に似ていますが、これも過去 30 日間の取引量に基づいています。テイカーには 5 ~ 10 bps が請求されますが、メイカーには一律 -2 bps が請求されることに注意してください。これは dYdX とは大きな違いです。さらに、DAMM の料金は 90% 取引手数料は、流動性プロバイダーが提供する流動性比率に応じて割り当てられます。

全体として、dYdX と Drift の料金体系はほぼ似ていますが、Drift の全体的なコストは dYdX よりもわずかに高くなります。これら 2 つの DEX と比較して、GMX と Perpetual には豊富な手数料源があります。また、dYdXはトークンホルダーやリクイディティプロバイダーに収益を分配しないため、トークンホルダーは取引割引を受けられるものの、この観点から見るとユーザーインセンティブの点では他の3つのプロトコルに若干劣ることになります。

トークンエコノミー

Drift に加えて、GMX、dYdX、Perpetual はすべて独自のガバナンス トークンを持っており、トークンをステーキングすることで報酬を受け取ることもできます。具体的な報酬の配分には違いがあります。

GMX 収益の 100% が $GMX および $GLP 保有者に分配されます。 $GMX 保有者の合計報酬は、取引手数料 (ETH または AVAX) の 30% と獲得したステーキングです。$esGMXトークンと乗数ポイント。 $esGMX は、$GMX と同様に再度誓約して同じ特典を得ることができ、1 年間のロックアップ期間後に通常の $GMX トークンと交換することもできます。同時に、$GMX/$esGMX ステーカーは 1 秒あたり 100% の APR マルチプライヤー ポイントを取得することもできます。これを再度ステーキングして、ホルダーが $GMX をステーキングし続けるように動機付けることもできます。また、ユーザーが $GMX のステークをキャンセルすると、対応する比率は乗数ポイントを破壊します。同様に、$GLP 保有者は、取引手数料 (ETH または AVAX の形式) にステーキングによって獲得した $GMX を加えた合計 70% を獲得します。 $GLP通貨価格はGLPプール内の資産価格と正の相関関係があり、流動性プロバイダーはプール内の資産の潜在的な値上がりを間接的に享受できることは注目に値します。

GMX と同様に、dYdX の $DYDX の保有者はトークンをステーキングできます。セキュリティプール$stkDYDX を鋳造します。 $stkDYDX は、ガバナンスにおいて $DYDX と同じ提案権と議決権を享受します。セキュリティ モジュールは主に、契約を適切に管理するよう所有者に奨励すると同時に、システム内のリスク マネージャーとして機能するために使用されます。インセンティブ報酬として、$DYDX の初期供給量の 2.5% が $DYDX を誓約したユーザーに割り当てられます。基準はユーザーのトランザクションによって発生する手数料とオープン契約の割合に基づいています。さらに、初期トークンの 7.5% と 25% は、dYdX での取引活動に参加する動機を与える流動性プロバイダーの報酬と取引報酬にも使用されます。

$PREP トークンは、永続プロトコルのガバナンスとステーキングにも利用できます。 $PREP の保有者は、$vePREP を取得するために、一定期間ステーキング プールに $PREP をロックできます。リスクは、極端な市場状況で保険資金が枯渇した場合、誓約されたトークンが契約を通じて売却され、その補償として、誓約者が毎週の報酬 (手数料分配) を受け取ることができることです。

安全性

安全性

前述したように、ユーザーは GMX で取引する前に、対応する担保を預ける必要があります。 GMX は、部分清算、清算価格は、担保の価値から損失と借入手数料を差し引いた額がポジションサイズの 1% 未満になる価格です。この時点を超えてトークン価格が変化した場合、清算がトリガーされ、ポジションは自動的にクローズされます。トレーダーは最大 50 倍のレバレッジを選択できるため、レバレッジが高くなるほど清算価格も高くなります。借入コストの増加に伴い、清算価格は徐々に上昇するため、ユーザーは清算を回避するために清算価格に注意を払い続ける必要があります。

清算メカニズムに加えて、GMX はプラットフォーム攻撃者に対して対応するセキュリティ対策も講じています。 2022年9月以降攻撃的な行動: 攻撃者は最初に GMX で契約を開き、次に FTX で AVAX の価格を操作し、最後に GMX でのポジションを閉じることで利益を得ました。この攻撃により流動性プロバイダーは約 57 万ドルの損失を被りました。この事件を受けて、GMX は AVAX/USD のショートポジションとロングポジションに上限を設け、操作のコストを潜在的な利益よりも高くすることで、さらなる操作から取引所を保護しました。さらに、10月にはGMXが発売されましたバグ報奨金プログラム、スマートコントラクトとアプリケーションの資金盗難、価格操作、ガバナンス資金の盗難を防ぐために、脆弱性の重大度と影響に基づいて報酬が分配されます。

GMX とは異なり、dYdX は口座価値と証拠金要件に基づいて清算するかどうかを決定します。口座の合計額が維持証拠金要件を下回る場合、ポジションに応じて清算に異なる計算式が使用されます。清算によって生じた損益は保険基金に入り、保険基金が枯渇した場合には、レバレッジ解消メカニズムが最後の保護手段として使用されます。つまり、高収益と高収益のポジションを減らすことで水中口座を相殺します。アカウントを活用し、それによってシステムの安定性を維持します。

パーペチュアルの清算メカニズムは dYdX と同様で、清算時に証拠金比率は担保価値をポジションの想定元本価値で除算して求められ、比率がそれより大きい場合にのみ求められます。 6.25% 清算を避けるため。強制決済が発生した場合、最大決済比率は証拠金比率に応じて異なり、証拠金比率が6.25%~3.125%の場合はトレーダーのポジションの50%が決済され、証拠金比率が3.125%未満の場合は100が決済されます。トレーダーのポジションの % が清算されます。

さらに、パーペチュアルの保険資金は無期限契約市場の保護にも使用され、無期限市場が大きく傾いた場合には、保険資金は高い資金調達率の支払いに使用されます。保険基金が枯渇した場合、スマート コントラクトがトリガーされ、新しい $PREP トークンを鋳造し、金庫内の担保として販売することでシステムの支払い能力を保護します。

Drift は証拠金率も計算し、口座維持証拠金率が最低証拠金維持率を下回ると清算がトリガーされます。なお、ドリフトではlog(max(0、証拠金率-維持率)+1)という計算式で計算されます。Healthユーザーは、インターフェイス上の健全性の値を通じて、アカウントと清算までの距離を判断できます。健全性が 0 の場合、アカウントは清算をトリガーし、ポジションはマージン エンジンの価格で清算されます。

全体として、dYdX、Perpetual、Drift はすべて証拠金を使用して清算するかどうかを判断します。清算に加えて、GMX と Perpetual には、攻撃や市場状況に対する関連セキュリティ対策もあります。dYdX にも、プロトコルの破綻やその他の問題に対処するための同様のセキュリティ モジュールがありますが、2022 年 11 月 28 日以降に閉鎖されることがコミュニティによって投票されました。 。もう有効ではない。

データパフォーマンス

このセクションでは、同様の発展傾向を分析するために、市場の取引量、建玉、プラットフォーム収益、アクティブユーザーなどの指標を含む、過去の期間における複数の分散型取引所の市場パフォーマンスを比較します。より高い市場認知度。

分散型デリバティブ取引所の取引高

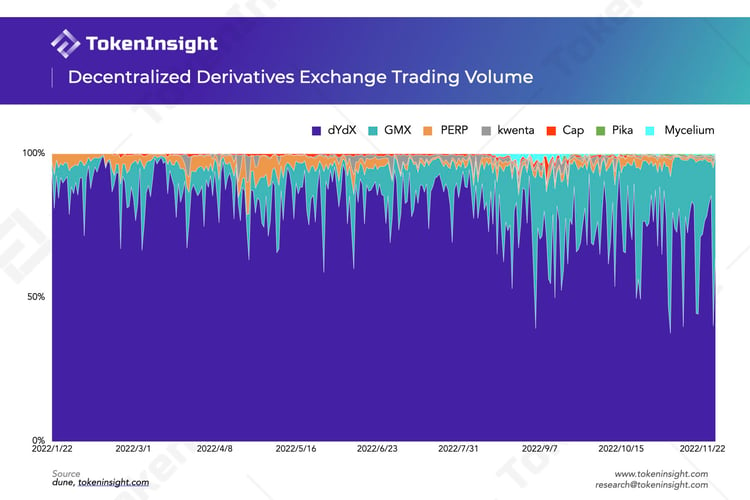

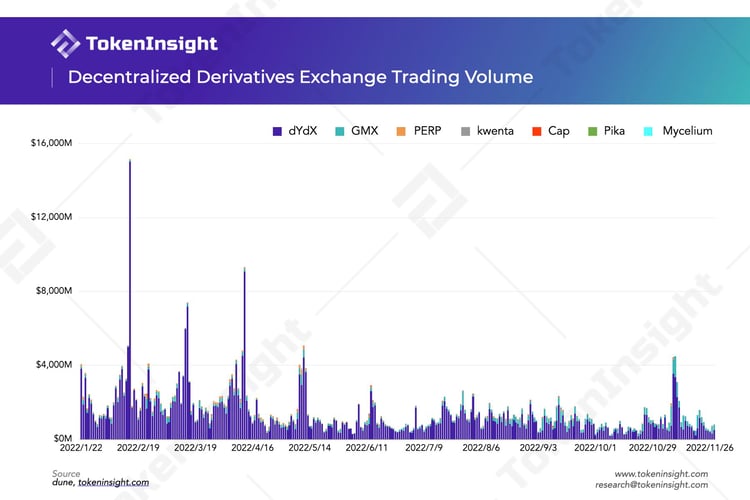

取引量の観点から見ると、dYdX は他の分散型デリバティブ取引所に比べて絶対的な優位性を持ち、市場全体の 70% 以上を支配し続けています。特にGMXは年初からあまり知られていませんでした。 dYdX の高い取引量は、オーダーブックと流動性を提供する指定されたマーケットメーカーから切り離せません。ユーザーは集中型取引所と同様の取引戦略を使用でき、取引コストが低いため、API トランザクションの恩恵により、より頻繁な取引もサポートできます。

「新星」として、GMX の革新的なメカニズム、かなりの実質収益 (ETH 報酬)、およびレイヤー 2 自体のユーザー ベースの拡大はすべて、GMX の開発を促進してきました。今年の第 3 四半期以降、GMX の市場シェアは大幅に増加しており、時期によっては市場シェアの半分以上を獲得することもあります。

残りの契約は総取引量に占める割合が小さく、現段階では競争力が弱い。

2022 年も各取引所の取引高は基本的に横ばいとなり、過去 10 か月ほどで分散型デリバティブ取引所の総取引高は 4,780 億ドルに達しました。 dYdX は初期段階で優勢な立場にあり、1 日の取引高は 150 億ドルを超えることもありました。第 2 四半期以降、弱気相場やテラなどのイベントの影響を受け、全体の取引高は減少しました。 11月初旬FTXサンダーイベントの発生により、多くのトレーダーが集中型取引所から撤退し、分散型プロトコルに移行した結果、取引量はこの期間に小さなピークを持ち、その後再び低い水準に戻りました。

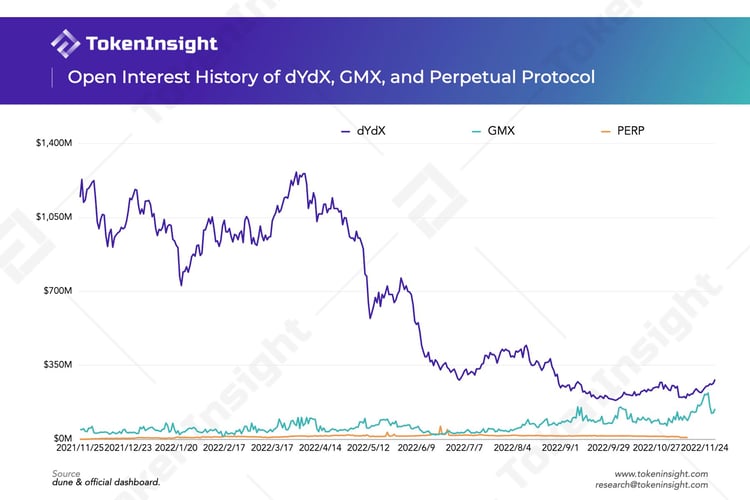

過去の建玉高

2022 年の第 3 四半期までに、dYdX建玉(OI)は他の2つの取引所を大きく上回ったが、その後、最低額の約1億9000万米ドルまで下がり、ピーク時のわずか約15%にとどまった。もちろんこれはdYdXそのものの理由ではなく、市場環境の影響によるものです。今年初め以来、市場全体が弱気相場にあり、様々な雷雨が混在しているため、昨年の強気相場における高いレバレッジと市場信用の拡大は、今年は徐々に崩壊を余儀なくされている。このプロセスは明らかに残酷で血なまぐさいものであり、昨年以来多くのユーザーを魅了している取引協定であるdYdXは中央集権型取引所と同じであり、その建玉も急落していることがわかります。

一方でGMX、取引所のOIは着実に成長しており、かつてはdYdXを超える傾向がありました。もちろん、核となるきっかけの 1 つは、多くのユーザーが分散型交換プロトコルに移行し始めたことです。 GMX における GLP 資産の規模の拡大により、そのプラットフォームはより大きな流動性をサポートし、ユーザーにより多くのエクスポージャを提供できるようになります。そして、ユーザーの流入と取引行動が増えると、より多くのユーザーが GMX に引き寄せられ、収入を得る流動性が提供されます。対照的に、PREP は平凡であり、競争力が比較的弱いです。

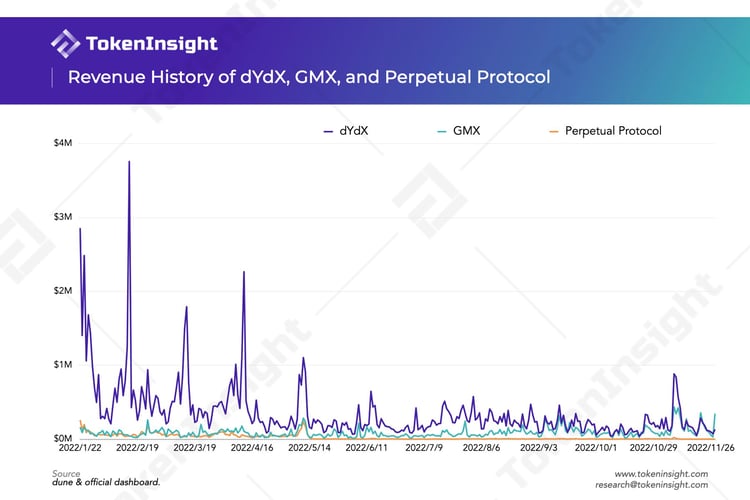

dYdX、GMX、および Perpetual Protocol プラットフォームの過去の収益

市場の取引量と同様に、今年上半期のdYdXのプラットフォーム収益も他の2つの分散型取引所をはるかに上回りました。その理由を分析すると、一方では、dYdXプラットフォームの取引量がこれら2つの取引所よりもはるかに多く、取引手数料が低く、一定の割引があるにもかかわらず、取引量の面で圧倒的な優位性が依然としてかなりの収益をもたらしていることが挙げられます。 dYdX。

一方で、前述したように、dYdXは手数料収入をトークン保有者に分配することはなく、すべての収入はdYdX財団に帰属します。他の取引所は手数料の全部または一部をトークン保有者または流動性プロバイダーに割り当てるため、大きな収入格差が生じます。時間が経つにつれて、この差は徐々に縮まり、今年11月には数日間GMXに追い抜かれたこともあり、GMXの収益は今後も拡大すると予想されている。

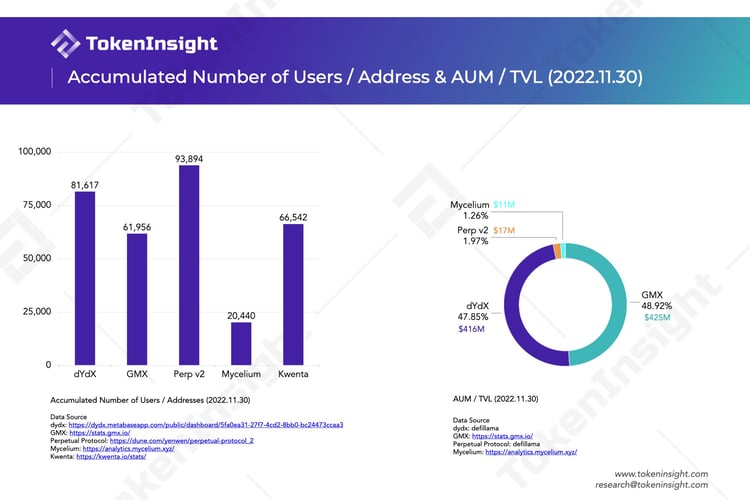

累計ユーザー数とロックアップ合計値の比較

2022 年 11 月 30 日の各取引所の累計ユーザー数を比較すると、Perp v2 のユーザー数が最も多く、93,894 人に達していることがわかります。このデータは Perp の創設者から提供されたものです砂丘ダッシュボード by イェンウェン。ユーザー数が最も多く、トランザクション量と TVL が低いのは、やや異常です。

Perp v2 を除けば、dYdX は他のプロトコルの中でも最大の累積ユーザー ベースを持っています。 Tracer DAO からブランド変更した後、Mycelium は現在、ユーザー数で下位に位置しています。 TVLに関してはGMXが最もGLPの資産規模が大きく、dYdXをわずかに上回っています。しかし、この 2 つの協定は基本的にそれぞれ市場シェアの半分を占めています。

トークンの状況

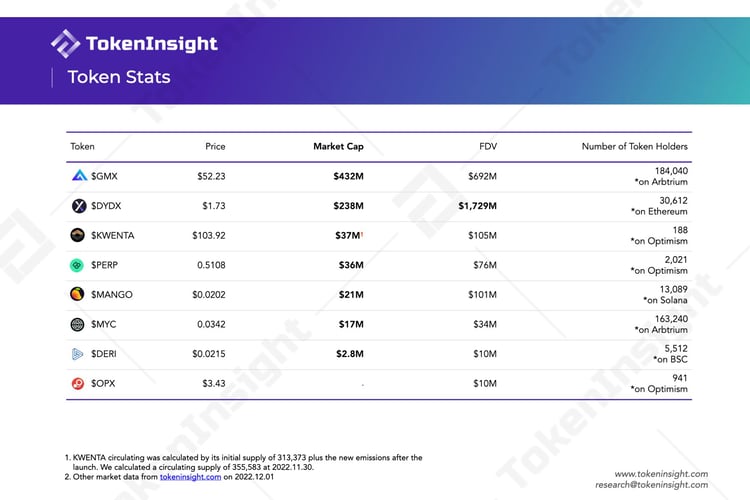

上の表は、いくつかの分散型デリバティブ取引プロトコルのトークンのパフォーマンスをまとめたものです。

流通時価総額に関しては、$GMX が最も高く、次に $DYDX が続きます。 $GMX の時価総額が $DYDX の 2 倍であることは注目に値します。そして$KWENTA$KWENTAの市場価値も3,700万ドルに達しますが、$KWENTAはリリースされたばかりで、現在の流通量は初回発行と最初の数週間の少量のリリースのみです。新しいトークンとしては、$KWENTA の保有者数が最も少なく、200 人未満です。

完全希薄化時価総額 (価格 * トークン総数) に関しては、$DYDX が最も高くなります。これは主に、まだロックが解除されていない $DYDX が大量にあるためです。チーム、投資家、従業員などへの$DYDXの初期割り当ては来年2月にロック解除され始め、それまでに$DYDXの流通量は大幅に増加するでしょう。 TokenInsightが更新されました$DYDXのロック解除計画、リンクをクリックして表示します。

今後の方向性

このセクションは、ロードマップと関連開示文書に基づいて、さまざまな取引所の開発経路を簡単に比較することを目的としています。この比較を通じて、分散型デリバティブ取引所の将来の発展傾向について読者にさらに理解を深めていただければ幸いです。

によると

によるとGMX DAO フォーラムでの2022年の年間開発計画に関する議論では、GMXは主にプラットフォームのセキュリティと使いやすさの向上、合成資産市場の開発、X4と新しいチェーンの展開という3つの側面でプラットフォームの開発を継続するとしている。

開発の優先順位から始めて、チームは新しいチェーン自体の展開には1か月以上しかかからないと述べていますが、流動性やチェーン上の監視などの特定の問題が新しいチェーンが直面している本当の問題です。チームはまた、新しいチェーンを完全に開発すると、製品を絶えず改良している競合他社に GMX が取り残されることになるのではないかと懸念しています。したがって、X 4 や新チェーンの立ち上げよりも、比較的難易度の低い総合資産取引市場の構築が優先されることとなり、この決定は、現時点においても市場シェアの拡大を目指すことが GMX の開発の最重要目標であることを意味します。

X 4 は、より柔軟な取引メカニズムを提供することで、より多くのデリバティブ トレーダーを引き付けることを目指しています。このバージョンでは、プール作成者に大きな自由を与えるカスタム AMM が開始され、作成者は流動性を調整して取引を売買するために取引手数料を任意に設定および変更できます。同時にX4も発売されるPvP AMMトレーダーにロングまたはショートを 1 対 1 でマッチングさせ、LP の参加を許可します。これは、ホワイト リストが存在しなくなり、さまざまな資産が取引に参加できることを意味します。理論上、この取引モデルは無制限の取引流動性をサポートします。

さらに、今年5月のフォーラムでのGMXチームの講演によれば、PvP AMMとX 4の導入には当初約3か月の開発期間が必要であり、現在のプロジェクトの開発進捗状況は明らかに予想より遅れているとのこと。

完全な分散化の概念を実現するための新しいチェーンを展開する

dYdX チームは現在、v4 バージョンの開発に集中しており、最近 v4 の第 2 フェーズを完了しました。内部テストネットの展開。今年初めのニュースによると、dYdXのv4は当初2022年末にリリースされる予定だったが、公開された最新の開発進捗では、高度な機能開発の第3フェーズを完了した後、公開テストネットワークの第4フェーズが開始されたと発表されている。開始とメインの第 5 フェーズ 完全な dYdX v 4 は、ネットワーク開始後の 2023 年第 2 四半期に展開されます。

dYdXはDAOの構築とプラットフォームのパフォーマンス向上に注力し、v4による構築の実現を目指します完全分散型取引プラットフォームアイデア。現在の v3 バージョンは依然として注文帳とマッチング エンジンの集中システムに依存していますが、v4 バージョンでは完全に分散化されたオフチェーンの注文帳とマッチング エンジンが起動され、数桁スケールできるスループットの達成が期待されています。さらに、イーサリアム レイヤー 1 バージョンの廃止に伴いキャンセルされたスポット取引などの取引商品は、v4 バージョンの取引プラットフォームに戻る予定です。

v4 バージョンでは、プラットフォームの開発チームである dYdX Trading Inc. も運営権をコミュニティに譲渡し、取引手数料による収入は得られなくなります。現在、コミュニティは、プラットフォームが運営構造の変革をスムーズに完了できるように、運営サブDAOであるOperations subDAOを作成することを計画しています。

さらに、dYdXはCosmosエコシステムでの開発も計画しています独立したブロックチェーン、その v4 バージョンをチェーンに拡張します。新しいチェーンは、Cosmos SDK と Tendermint Proof-of-Stake コンセンサス プロトコルを使用して構築されます。

TokenInsightが分散型デリバティブ取引所の将来の競争環境とBinanceのような巨大企業が現れるかどうかについて尋ねたところ、次のように答えた。Nathan Cha、dYdXのマーケティング責任者は次のように語っています。

「長期的には、将来的には市場シェアが少数のプレーヤーの手に集中する状況が起こると考えています。分散型スポット取引と融資にUniswap、MakerDAO、AAVEがあるようなものです。これらは、したがって、(私たちにとって)優れた DeFi ツールを構築し、優れたユーザー エクスペリエンスを提供し、契約の所有権をユーザーの手に戻すことが重要な課題です。 、それも小さな問題です。」

「デリバティブ取引同盟」

開発計画に関しては、Perpetual Protocol と Drift Protocol は特に明確な開発目標を示していませんでした。 Perpetual Protocol は現在、プラットフォームでサポートされる担保の種類を増やし、USDC 手数料の分配を完了することに重点を置いていますが、ロードマップの予想完了時期を参照すると、プロジェクトの開発の進捗も遅いことがわかります。 Drift Protocol は、より十分な流動性を実現し、プラットフォームの住宅ローン状況を改善することを目的として、少し前に v2 バージョンをリリースしました。

Perpetual Protocol、Drift Protocol、GMX が最近、ブロックチェーン データ分析プラットフォーム Nansen と協力したことを発表したことは言及に値します。協力に達した、トレーダーが取引プラットフォーム上のさまざまなデータをリアルタイムで監視できるダッシュボードを共同で構築します。この協力を通じて、デリバティブ取引所同盟は、FTX事件によってもたらされた市場の冬の中でトレーダーの信頼を回復すると同時に、DeFi業界の中核概念である透明性、不変性、分散化を再強調したいと考えています。他の分散型取引所に対し、この協力に参加するよう呼びかけた。

分散型デリバティブの発生に関して、まず何を解決する必要があるかと問われれば、Burt Rock,Kwenta のマーケティング ディレクターは TokenInsight に次のように答えました。

「まず、分散型デリバティブ取引について話すときに、私たちが扱っている概念がいかに新しいかを認識しましょう。2016 年から 2017 年にかけて、私たちはいくつかの基本的な概念実証の合成資産を持っていましたが、私たちが使用しているレイヤー 2 スケーリング ソリューションは、完全に分散化された perps を構築する イーサリアム上の AMM はまだ 2 年も経っていません。私たちはすでにパフォーマンスや手数料について話しており、非常に優れた競争力のある製品を提供しようとしていると思いますが、まだかなり初歩的なことについて話しています。あらゆる面から多くの開発が必要になるでしょう。

そうは言っても、私たちは実際に対処する必要があるものについてはかなりよく把握していると思います。まず、低レイテンシーの分散型 Fable Machine と、より高速な L2 実行が必要です。一部の取引所はパフォーマンスのために分散化やセキュリティを犠牲にしていますが、本物の DEX が輝くためには、寄り道することなく数秒、場合によっては数ミリ秒以内に価格を取得して注文を送信する必要があります。

ユーザー エクスペリエンスの観点からは、セキュリティを過度に損なうことなくトランザクション エクスペリエンスを簡素化する必要もあります。ハードウェアウォレットを使用してパープを取引しようとしたことがある場合、すべてのトランザクションに署名するのは悪夢です。理想的には、ユーザーが CEX に 1 回ログインするだけで済み、その後はウィンドウ内で自由に取引できるのと同じように、ユーザーはセッションごとに 1 回トランザクションに署名するだけで済みます。

まとめ

まとめ

分散型デリバティブ取引プラットフォームが現在直面している開発上の最大の障害が流動性不足の問題であることは、難しくありません。主要なプロジェクトはすべて、より幅広い市場視聴者にリーチし、より多くの市場シェアを占めるために、製品エクスペリエンスを改善し、製品マトリックスを拡大することで使いやすさを向上させるなど、いくつかの同様の問題解決アイデアを選択しました。 GMX と dYdX は、プラットフォームのエコロジーをさらに発展させるために独自のチェーンを構築することさえ選択しました。

独立したブロックチェーンを持つことは、分散型デリバティブ取引所の開発における大きなトレンドのようです。しかし、新しいチェーンを完全に展開するのは難しく、開発サイクルは長く、市場は急速に変化しているため、GMX チームが言ったように、最も重要なことは短期間でより多くのトレーダーに認識されることです。トレーダーの信頼は、プラットフォーム上の取引の透明性、改ざん性、分散化に基づいており、上記の取引所提携協力は、市場の信頼にとって中核概念の実装の重要性を証明することもできます。この観点から見ると、完全な分散化に取り組んでいる dYdX の方がより良い答えを持っているように思えます。

波

上記の 4 つの主要プロジェクトに加えて、分散型デリバティブ取引トラックには新星もいくつかあります。このセクションでは、永久契約取引を含むいくつかのデリバティブ取引契約を簡単に紹介し、これらの新規参入者の発展の可能性を探って、読者にこのトラックに関する新しい視点を提供します。

Mycelium

Myceliumこれは分散型デリバティブ契約であり、その前身は Tracer DAO です。現在、Arbitrum ネットワークと Rinkeby ネットワークに展開されています。 Mycelium は主に永久契約取引をサポートしており、最大 50 倍のレバレッジの契約取引を提供します。

Mycelium の最初の発売製品は、永久プール(永久プール)。その中核となるメカニズムは、2つのファンドプール(マルチプールと空のプール)とリバランスレートを使用して、「決して清算しない」永久契約取引機能を実現することです。

永久プールでは、ポジションをオープンすることは資産をキャストすることを意味し、ユーザーは $USDC をステーキングして、マルチプールまたは空のプールで 1 L-ETH/USD (ロング) または 1 S-ETH/USD (ショート) をミントすることができます。対照的に、ポジションを閉じることは資産を破壊することを意味します。鋳造と燃焼の間の資産価格の差は、ユーザーの損失または利益に等しくなります。空のプールに対するロング プールの比率は、将来の価格方向の変化に関するユーザーの選択を反映します。たとえば、マルチプール内の資産が増えると、強気な人が増えることを意味し、より多くの資産がマルチプールでオープン (キャスト) されます。逆もまた同様です。リバランス率は、永久プロトコル vAMM メカニズムの資金調達率に似ています。これは、2 つのプールの比率のバランスをとる (ロングとショートの比率を 1:1 に戻す) ために使用されます。一般的に言えば、永久プールのメカニズムは実際には永久プロトコルの vAMM メカニズムに似ており、一定の価格発見機能を備えていると同時に、長期資金のバランスを取るために資金調達レートと同様のリバランス レートが追加されます。ショート比率。違いは、永久プールには実際の流動性があることです。

Myceliumに名前を変えた後、M