Outlier Ventures: ve トークン モデルの長所と短所、および改善のアイデアについて詳しく説明します

![]() 元の編集: aididiaojp.eth、Foresight News

元の編集: aididiaojp.eth、Foresight News

元の編集: aididiaojp.eth、Foresight News

投票エスクローとは何ですか?

投票エスクローは、Curve Finance によって提案されています。トークン所有者は、所定の期間、ガバナンス トークンをロックし、見返りに投票エスクロー トークンを受け取ります。たとえば、CRV トークン所有者は、一定期間 CRV をロックし、veCRV を取得できます。トークン所有者は、1 週間から 4 年の範囲でロックアップ期間を選択できます。トークンをロックする時間が長ければ長いほど、報酬としてより多くの投票権を得ることができます。ロックアップ期間中、ロックされたトークンは流動性を失い、販売できなくなります。ロックされたトークンは、ロックアップ期間の終了時にエスクロー トークンが 0 になるまで、ロックアップ期間中に直線的に解放されます。ロックアップ期間を無期限に延長するために、ユーザーは最大の報酬とガバナンス権限を備えたリリースされたトークンを定期的に再ロックできます。

トークンのロックと提案への投票に加えて、veToken 所有者は、Curve などの追加の特典も受け取ることができます。

CRV リリースが高い (最大 2.5 倍) ステーキング プールを選択してください。

3crv によって支払われたプロトコル料金の一部を受け取ります (すべての veCRV の割合に比例します)。

毎週の投票により、CRV リリースの方向性が決まります (収益性の高い収入を生み出す)。

ガバナンス提案に投票します。

基本的に、ステーカーは、対応する投票重み、プロトコル料金、その他の特典と引き換えに、トークンを最大 4 年間ロックアップします。

これはプロトコルにとってどのようなメリットがあるのでしょうか?

プロトコルにとっての利点は、トークンを最も長期間ロックしていた参加者が通常、プロトコルの最も忠実な支持者であり、プロトコルの長期的な発展に注意を払うことです。これらのトークン保有者は、ガバナンスを改善するためにプロトコルに対するガバナンス権を獲得するために、自らの資本を非流動的なポジションに変換することに積極的であり、これは彼らが情報に基づいた長期的な開発決定を下すことに意欲的であることを意味します。

循環供給量の削減により、ve トークンは自己実現型の優れたトークン設計になります。プロトコルが ve トークン設計に移行し、プロトコル報酬の配布やインセンティブ投票の受け入れを開始すると、通常、市場の注目を集め、その結果、ロックされたトークンの供給が減少し、価格が上昇します。このため流動性が低下し、理論的には価格上昇がより積極的になる。トークン価格の上昇とプロトコルへの注目の強化は、コミュニティの構築と競合他社との差別化に役立ちます。

ve トークン モデルの欠点:

投票エスクローモデルには確かに利点があり、長期保有者にガバナンス権の大部分とプロトコル報酬からの受動的収入を与えるように設計されています。トークンをロックすると、プロトコル トークンに対する売り圧力が軽減され、忠実な支持者ベースが形成されます。 ve トークンの設計は正しい方向への一歩ではありますが、流動的なデリバティブとその上に構築されたメタガバナンス プロトコルの流入は問題を引き起こしています。重大なリスクは、時間の経過とともに投票権がより集中し、長期的に固定された忠実な参加者から受動的収入が奪われることです。

VEと「メタガバナンス・モンスター」

以下では、Curve エコシステムを例として使用しますが、投票エスクロー設計の弱点と「メタ ガバナンス モンスター」は、理論的にはすべての ve トークンに現れます。

CRV トークン設計のハイパーインフレ的な性質により、投票エスクロー モデルは Curve エコシステムの不可欠な部分です。これらのステーキングプールでの深い流動性を促進するためにCRVリリースを特定の指標に向けることは、プロトコルがveCRV保有者に投票を促すことを可能にする天才的なコンセプトです。

できるだけ多くのガバナンス トークンを取得して永続的にロックするために、Convex などのメタガバナンス プロトコルは、基礎となる ve プロトコルの上にプロトコルを構築します。これにより、ガバナンス トークンの供給が低く抑えられ、売り圧力が軽減されますが、基礎となる veDAO のガバナンス権限の大部分はメタガバナンス プロトコルによって保持されたままになります。 Convex の場合と同様、独自のプロトコル ガバナンス トークン vlCVX のロックアップ期間ははるかに短くなります。これは、すべてのガバナンス権限を持つ vlCVX 保有者が選択できる期間は 16 週間のみとなり、長期的なインセンティブがなくなったことを意味します。

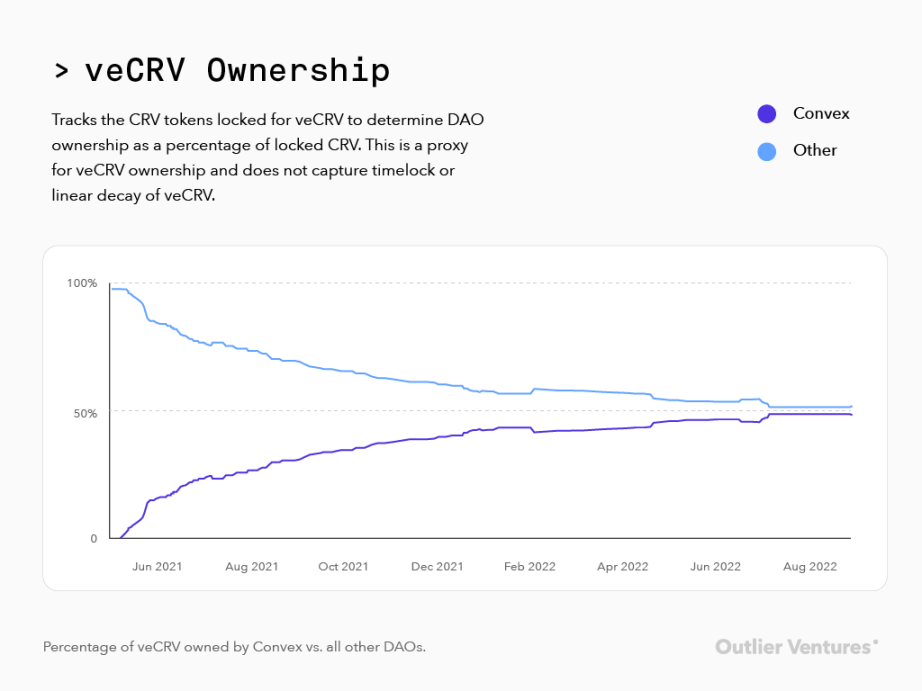

図 1: Convex と他のすべての DAO が所有する veCRV の割合 (2022 年 10 月 17 日現在)。

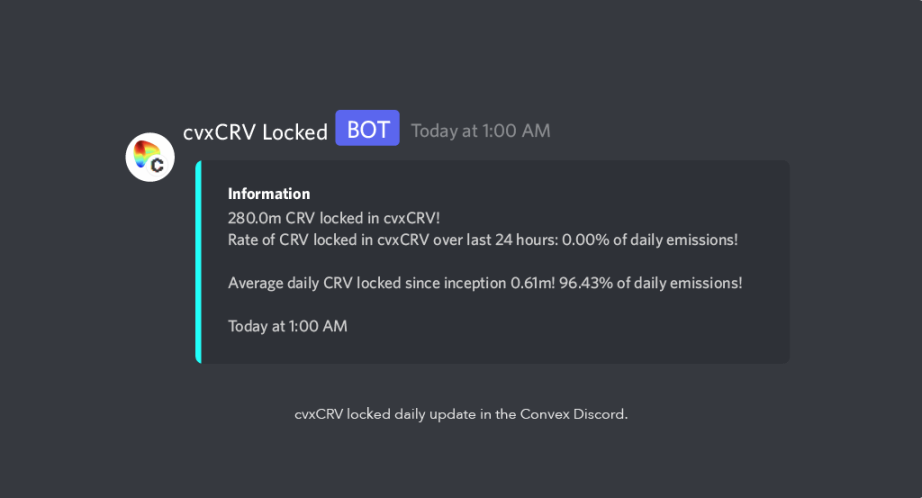

図 2: Convex Discord の CVxCRV ロックされた毎日の更新 (2022 年 10 月 17 日現在)。

図 1 は、Convex の開始以来、蓄積されて永続的にロックされた CRV の量が、すべてのロックされた veCRV の 50% に達し、依然として急速に増加していることを示しています。 Convex Discord の cvxCRV ロック ボットの記録によると、開始以来、1 日あたりの新しい CRV リリースの平均 86.71% が Convex プロトコルにロックされています。

cvxCRV と引き換えに CRV を Convex に永久に預けると、Curve を直接使用して CRV を 4 年間ロックした場合と同様の報酬を得ることができます。 Convex を使用すると、保有者は価格を推測し、同じ報酬 (贈収賄報酬を除く) を受け取り、流動的なポジションを持つことができます。ここに存在する唯一のリスクは cvxCRV/CRV ペッグであり、vlCVX 保有者はガバナンス権を流動的なポジションと交換する可能性があります。

この結果、ガバナンスの大部分は、最大 4 年間ロックされていた個々の veCRV ステーキング プールから奪われ、最大 16 週間ロックされていた投票ロックされた CVX (vlCVX) 保有者の手に渡され、最終的には同じ結果は逆でした。

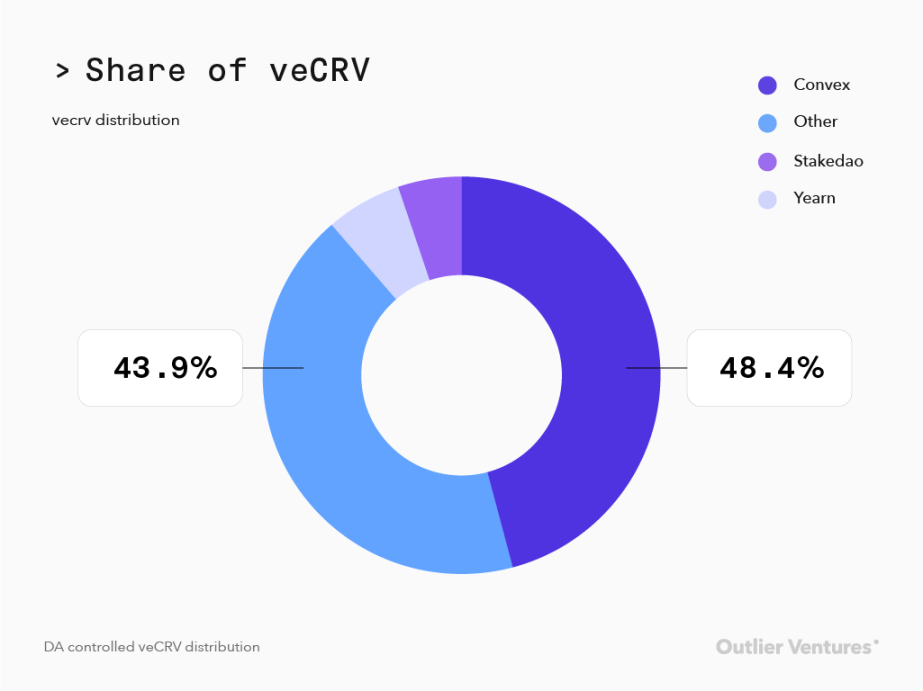

図 3: DAO 制御の veCRV 分布 (2022 年 10 月 17 日現在)

Convex のような DAO がすべての CRV を蓄積すると、投票の重みが増加します。1 vlCVX によって制御される veCRV の比率が、その CRV を購入してロックするよりも多くのガバナンス権限を購入者に付与する場合、その結果、CRV よりも CVX を購入する契約の方がコストが高くなる可能性があります。 -効果的。このガバナンス権限の割合は、現在 veCRV および vlCVX 保有者に投票するよう賄賂を贈っている DAO にも与えられます。一度希薄化した ve 保有者は、誰かが別の CRV を Convex にロックするたびに議決権が減少するため、賄賂収入を逃します。

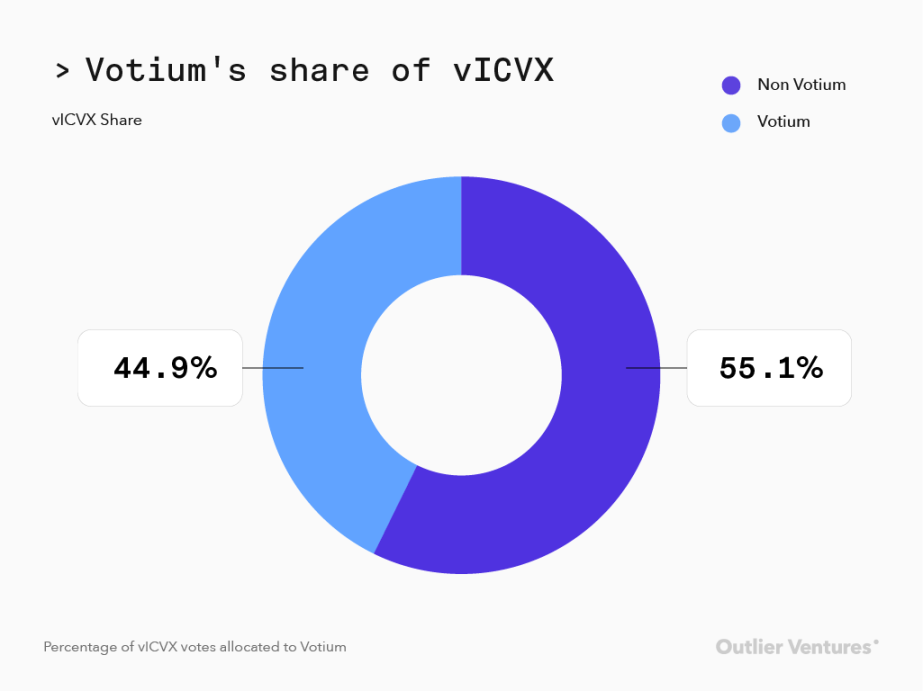

vlCVX 保有者は veCRV ガバナンス権限をますます多く持っていますが、CRV リリースの方向性についてはそれほど心配していません。図 4 に示すように、55.0% が Convex 上に構築された Votium プロトコルに委任されています。このプロトコルは、特定のステーキング プールに直接割り当てることを選択するのではなく、最大の収益を得る方法で投票インセンティブを配布することで投票インセンティブを最大化することを目的としています。 。

図 4: Votium に割り当てられた vlCVX 票の割合 (2022 年 10 月 17 日現在)

問題を複雑にしているのは、現在では vlCVX のようなメタガバナンス トークンの液体ラッパーが存在しており、パイレックスは 6 月以来 150 万近くの CVX が蓄積していることを示しており (図 5 を参照)、これを希望する人にとっては 16 週間のロックアップが不可欠であることを示唆しています。受動的収入が欲しい、流動的なポジションが欲しい人にとっては長すぎます。

図 5: パイレックスに入金された CVX の量 + パイレックスの TVL (2022 年 10 月 17 日現在)

最終的な結果として、ves は長期保有者に対する忠誠度が低くなり、プロトコルの上に構築されることが少なくなり、その結果、より短いロックアップを通じて価値を獲得できるようになります。

この結果、最初にプロジェクトの開発に貢献した人々が、元々所有していたトークンの割合と同等の排出量を固定し続けない限り、投票権の希薄化が加速することになります。これらの人々は、いつでも 16 週間のロックアップ期間を終了することができ、また流動性を包んだデリバティブポジションを保持することもできます。これにより、流動性のあるメタガバナンストークン所有者は、価格が上昇し、ロックされてポジションを手放すことができないコミュニティメンバーの予想価格を引き下げたときにトークンを販売することができます。価格が下落し、取引量が枯渇すると、分配される報酬も大幅に減少する可能性があり、一部のステーキングプールにとって報酬リターンの魅力が薄れます。

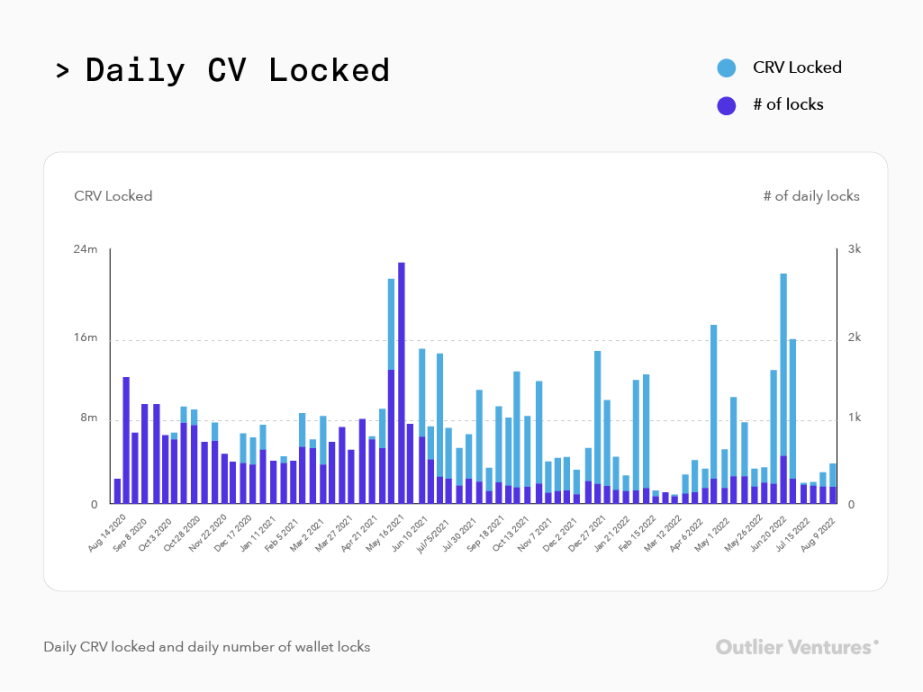

一時的に支配的なインフラストラクチャはおろか、プロトコルが 4 年後も存在しているかどうかは誰にもわかりません。利回りを最大化するために4年間のロックアップが必要なため、Vトークンは投資家にとって非常に魅力的ではありません。以下の図 6 に示されているように、Convex のデイリー ロックは、その開始と一致する 2021 年半ば以降、大幅に減少しました。

図 6: 日次 CRV ロックとウォレット日次ロック量 (2022 年 10 月 17 日現在)

時代が厳しくなり、サイクルの最も困難な部分に入ったとき、ステーキングプールはまさに出口を求めていました。トークン所有者の投票参加率は減少しており、彼らはできるだけ多くの資本を償還したいだけなので再ロックには興味がなく、新規投資家は購入とロックには興味がありません。リーダーシップを最も必要としているコミュニティでは、コミュニティメンバーによるガバナンスへの参加も低い。

メタガバナンスの必要性

投票エスクロー トークンは、長期ステーキングのインセンティブを最大化し、プロトコルの長期開発の管理を支援する忠実なコミュニティを構築することを目的として設計されています。上で見たように、ロックを許可しても離れることは許可しないことは、当初考えられていたほど成功しない可能性があります。これらすべてはインセンティブを中心としており、その結果、ガバナンス権限が初期のベースプロトコルステーキングプールから抽出され、長期的なガバナンスよりも報酬を優先する人々に与えられます。 Convex のようなプロトコルは、Curve のようなプロトコルの動作方法にインフラストラクチャの変更を加えません。そのビジネス モデル全体は、ガバナンス権限を独自に蓄積し、それを最高入札者に貸し出すことです。

オリジナルの ve モデルは廃止されました

このアイデアは主に Curve と Convex のエコシステムに焦点を当てていますが、Curve のリリース スケジュール、投票数の測定、高品質の製品を共有していないプロトコルにとっては、投票エスクロー設計の現在のバージョンが適切かどうかを検討することがより重要です。過去のトークン設計の誤りから脱却しようとしているプロトコルに投票エスクローのトークンノミクスを実装すると、さらに大きなリスクが生じる可能性があります。

2020 年から 2021 年の成長期間に目を向けると、投票エスクローは長期的なインセンティブとしてうまく機能するはずです。しかし、弱気相場が到来すると、すべてのステーキングプールが償還のリスクにさらされます。流動性が枯渇すると、取引量とプロトコル収益も減少し、ステーキングプールの収益は、より良い市場で得られるものよりもはるかに少なくなります。ガバナンスの権利と利益の喪失は、ガバナンスプロジェクトに従事する人々の信頼の喪失につながり、最も必要なときにガバナンスへの参加が損なわれることになります。

元のリンク