歴史を鏡として浮き沈みを知る: メロディーのレビューとブロックチェーントラックの変化の展望

「歴史を鏡にすれば栄枯盛衰を知ることができる」 - 『古唐書・魏徴伝』

元の投稿: Frank Fan @Arcane Labs、Don @Arcane Labs

元の編集者: Charles @Arcane Labs

あらゆるものの革新と開発は、先人の基礎と問題に基づいた反復と切り離すことができません。この記事では、業界が経験した 3 つの主要なサイクルから開始し、観察された業界の現象と詳細に基づいて、業界の軌跡の進化方向の変化を分析します。次に、業界が次のサイクルで到達するであろうステージと人気のトラックについて予測と判断を行います。

「ブロックチェーン」という用語は、2009 年にビットコインのホワイトペーパーが誕生してから 13 年が経過しました。曖昧な名詞から有名な産業まで、数え切れないほど豊かな生態系と痕跡が派生してきました。数回の強気派と弱気派の変化を経て、業界はゼロから成長し、業界のさまざまなトラックに焦点を当てた多くの初期プレーヤーがトレンドを利用して巨万の富を獲得しました。近年の業界のさまざまなトラックの変化を振り返ると、隠された法則を見つけることは難しくありません。

まず第一に、ブロックチェーン業界は常に特に重要な循環動作を伴う業界であることはよく知られています。強気相場サイクルでは、業界は非常に繁栄しており、常にバブルを生み出しています。弱気相場サイクルでは、業界は非常に閑散としており、すぐに解消されます。時間的には、ビットコインの半減期をタイムノードとしており、市場への大量資金の狂乱的な流入と荒涼とした市場退場により、4年ブルベアサイクルという業界法則が形成されている。が形成されました。

各サイクルでは、ビットコインの半減期という絶え間ない物語に加えて、業界発展の本筋として独自の業界変化があることもわかります。

たとえば、私たちはこれまでに次のようなことを3回経験しました。

初めて、ビットコイン主導の分散型商品通貨の価値発見。

2 回目は、純粋な分散型通貨から分散型スマート コントラクト プラットフォームへの価値の発見です。

画像の説明

最初のレベルのタイトル

副題

1.1 分散型商品通貨の啓蒙段階(2010~2013年)

歴史を振り返ると、最初の暗号化サイクルにおいて、ビットコインはその匿名性、分散性、固定総額の希少性により、業界全体の創始者として徐々に人々の視野に入り始めました。デジタルゴールドの価値は徐々に多くの人に認識されるようになりました。 「ビットゴールド、ライトシルバー」は、当時の分散型商品通貨の啓蒙段階の最良の解釈でした。

伝統的な金融に対する人々の信頼に亀裂が入ったのも、2008年の金融危機のせいだ。仮想通貨市場の初期段階の参加者は、よりコアなマニアの傾向があり、仮想通貨市場に広く手を出してきた現在の資本と比較して、初期段階の市場参加者は分散化の度合いに対して非常に高い要求と信念を持っています。

副題

1.2 スマートコントラクトプラットフォームの初期段階(2014-2017)

第 2 の暗号化サイクルでは、初期コイン発行時代のイーサリアムに代表されるブロックチェーン スマート コントラクト プラットフォームの価値発見が主になります。イーサリアムの誕生からその資金価値が初めて発見され、その後、有名プロジェクトEOS、トロン、ADAなどの数多くのイーサリアムキラーが続くまで、この段階は「」という言葉が支配する荒々しい時代です。ブロックチェーン」では、ブロックチェーン スマート コントラクト プラットフォームの少数の現地通貨コインのみがコンセンサス値を持ち、プラットフォーム上には非常に少数のアプリケーションしか存在せず、アプリケーションのトークン値は基本的に認識できません。さらに、各チェーンでの活動は極めて無関心であり、ほとんどのユーザーは依然として集中型取引所での「通貨取引」を主な活動としています。当時、さまざまな業界カンファレンスで多くのブロックチェーン専門家によって最も言及されたトピックは、キラー Dapp の発見でした。

画像の説明

副題

1.3 段階(2018年~2021年)におけるDappアプリケーションの基礎

3 番目の暗号化サイクルも私たちに最も近いものです。このラウンドにおける市場の最も明らかな変化は、チェーン上のエコロジーとチェーン上のユーザーの活動が明らかに繁栄したことです。最も直感的に感じられるのは、多くの取引ユーザーは、馴染みのないトークンに関しては、どの集中取引所で取引できるのかを尋ねるのではなく、トークン チェーン上のコントラクト アドレスを尋ねることです。今では当たり前のように聞こえることは、前のサイクルでは考えられなかったことでした。

このサイクルのおかげで、チェーン上のいくつかの分散型基本アプリケーションが改善され始めました。有名な DeFi Summer から始まり、AMM 自動マーケットメーカー メカニズムと流動性マイニングにより、DeFi チェーンの繁栄の時代が完全に開かれました。 21 年の 1 年間を通じて、DeFi、NFT、GameFi などのオンチェーン アプリケーションが順番に強気市場の注目のスポットとなりました。さらに、Doge、Shiba などが始めた短命なミームブームや、Dydx、ENS などのエアドロップによってもたらされる資産効果も、このサイクルにおけるオンチェーン活動の繁栄の重要な推進力です。

現段階ではチェーン内のDeFiインフラが基本的に構築され、取引流通や融資などの関連商品も誕生している。 DAO はまだ思想傾向の初期段階にあり、プロダクトも未熟です。一方、NFTはDeFiとDAOの間に位置し、すでにPFPアバターの比較的成熟した成功の道筋を模索していますが、さらなる開発のためにはより成功したシナリオを拡大する必要があります。これが、かつてブロックチェーン アプリケーションのトロイカとして知られていたものの現状です。

現在、このサイクルのオンチェーンアプリケーションはボトルネック期に達しており、将来の関連アプリケーションのほとんどは先行製品に基づくマイクロイノベーションと修復であり、均質化が深刻です。さらに、暗号化サイクルのこのラウンドの後半では、市場資本の誇大宣伝のホットスポットが、メタバースや Web 3.0 などの、より壮大な物語の概念に傾き始めました。これは、製品のイノベーションの欠如の典型的な現れです。側。もちろん、ブロックチェーン業界はまだ初期段階にあり、人の成長状況に例えると、10代の若者に似ています。すべてはまだ基礎を築いている段階ですが、さまざまな細分化の道筋があります。

画像の説明

最初のレベルのタイトル

2. ブロックチェーンアプリケーションの本格的な爆発の初期段階

次のサイクルは、ブロックチェーンの完全なアプリケーションの初期値の発見になります。

アプリケーションの包括的な開発により、ブロックチェーン業界はより主流になり、継続的な主流化のみが業界に急激なユーザーの増加をもたらすことができます。現在のマクロ経済の低迷とインターネット業界における人口ボーナスの消失を背景に、ブロックチェーン業界の新たな代名詞である Web 3.0 の人気により、この業界は新旧資本からも前例のない注目を集めています。さらに、このサイクルで落ち着いたいくつかのパブリックチェーンプラットフォーム、新しい資本集約型の新しいパブリックチェーン、イーサリアムマージ後のロールアップやダンクシャーディングなど、資本の誕生とテクノロジーの沈降の下で、私たちは見てきました。将来的にはブロックチェーンの大規模応用の幕開け。

業界が主流化に向けてさらに進むには、次の 3 つの側面からも強化する必要があります。

a. よりスケーラブルなブロックチェーンの基礎となるテクノロジーとプラットフォームにより、より複雑なブロックチェーン アプリケーションを処理および実行する

b. 暗号化業界との適合性が高い規制およびコンプライアンス ポリシーにより、より主流の資本と資金がもたらされます。

c. 新規参入者が暗号化業界に参入する敷居をさらに低くし、より多くの主流ユーザーを取り込みやすくするためにエントリー製品のエクスペリエンスを最適化する

副題

2.1 製品とコンセプト

トラックの発生には優れた爆薬製品が必須条件であり、製品自体の急速な成長を示すデータも最高のストーリーです。たとえば、Uniswap と Compound は、DeFi のチェーン上の TVL をすぐに一桁増加させ、GameFi の Axie Infinity は、その収益が短期間でトップの Web 2 モバイル ゲーム「Glory of the King」を上回りました。メタバースのDecentraland、NFTのCryptoPunk、Bored Ape Yacht Clubなど。一方で、多くのトラックは爆発しませんでしたが、その主な理由は、市場で検証された爆発モデルや製品が存在しないことです。もちろん、強気市場では流動性が蔓延しており、多くの未熟な製品コンセプトも宣伝され、そのコンセプトの誇大宣伝が実際に製品開発に参加するより多くの人を引き付けるのに役立ち、最終的には大きな波が押し流されるでしょう。砂を取り除き、より優れた製品を残します。

画像の説明

副題

2.2 アプリケーションとインフラストラクチャ

副題

2.3 発行と流通

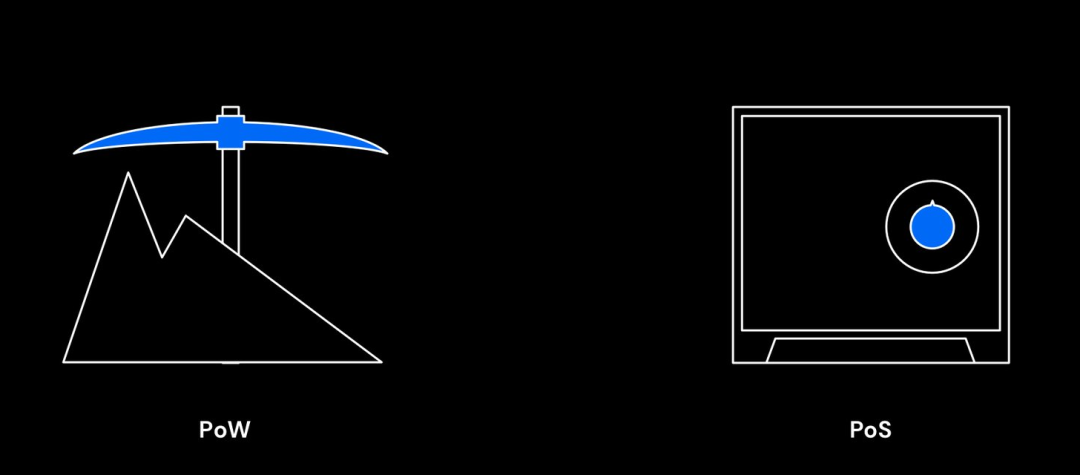

Web 3 と Web 2 の最大の違いは、実はトークン (つまり、資産と情報の本質的な違い) であり、トークンの発行、流通、経済モデルは、Web 3 起業家にとって避けては通れない問題です。長年にわたる業界の発展の中で、トークンの発行と流通も変化してきました。発行に関しては、POW/POSなどの初期のコンセンサスメカニズムマイニングから、その後のICO、IEO、その他の資金発行、今回のDeFi流動性マイニングとGameFiゴールド、そしてさまざまな公募プラットフォームIDOとエアドロップの人気に至るまで、トークンの提供。この間、ベンチャーキャピタルの資本がどんどん参入し、プロジェクトのトークン発行と同社の複数ラウンドの資金調達とIPO上場はほぼ確実となっており、トークン発行方法も様々な状況を見せている。 。

流通レベルでは、初期の分散型 OTC 店頭取引モデルから、集中型の集中型取引所マッチング取引流通、そして現在の分散型取引所に至るまで、この取引モデルはまた、集中型オーダーブック取引と分散型取引所を促進してきました。集中型 AMM には 2 つの主流があります。

画像の説明

図 5: PoW と PoS

最初のレベルのタイトル

副題

3.1 ロールアップおよびその他の拡張ソリューション

ブロックチェーンの拡張に関しては、多くの技術ソリューションやチームが構築されています。以前のコンセンサス アルゴリズムの個別の改良から、L1 シャーディング スキーム、そして現在の L1、L2、L3 の階層化設計に至るまで、階層化スキームの最も主流はロールアップです。 2020年末、Vitalik氏は「ロールアップを中心としたイーサリアムロードマップ」という記事を発表し、2022年のETH上海サミットでロールアップルートの開発状況を再確認し、ダンクスシャーディングなどの技術もロールアップ向けに特別に準備されていると述べた。このうち、Rollupは現在Optimistic RollupとZK Rollupに分かれています。

Optimistic RollupはEVMとの互換性が高く、汎用コントラクトにも対応していますが、ネットワークからの離脱に時間がかかります。 Optimistic Rollup の代表的なプロジェクトである Arbitrum と Optimism は、そのエコロジーにおいて比較的うまくいっていることがわかり、多くのプロジェクトが存在します。同時に、その出口機能により、多くのサードパーティ製クロスチェーン ブリッジが良好な市場を築いています。

プライマリー市場においては、ゼロ知識証明技術は資本の投資が殺到している軌道であると言えます。 ZKは技術的には検証技術であり、証明者が証明そのもの以外の情報を開示しないことを前提として、検証者は証明が正当であることを確認することができます。 ZK テクノロジーは、最初はプライバシーのために使用され、近年では容量拡張にも使用されています。

ZK Rollup は Optimistic Rollup に比べてネットワークからの離脱が非常に早いですが、EVM との互換性や一般的なコントラクトのサポートが相対的に劣っており、現在の代表的なプロジェクトである ZkSync や StarkWare などはまだ準備段階です。

パフォーマンスの点では、ZK Rollup は Optimistic Rollup よりわずかに高く、生態学的移行の難易度の点では、Optimistic Rollup の方が ZK Rollup よりも簡単です。これにより、V 神は短期的にはオプティミスティック ロールアップについて楽観的であり、長期的には ZK ロールアップのパフォーマンスにより注意を払うと公に表明しました。

実際、どのような種類の拡張プラットフォームであっても、その最終的な目標は、ユーザーと開発者により良いエクスペリエンスを提供し、その上に豊かなエコロジーを構築することです。拡張に関する議論はまだ終わっていないため、私は次のサイクルをブロックチェーン アプリケーションの本格的な爆発の初期段階としてのみ定義しています。私たちは、Rollup が主導する次世代の拡張ソリューションは引き続き多様なパターンを提示し、多様なインフラストラクチャがさまざまな花の用途と生態系にさらに役立つと信じています。

画像の説明

副題

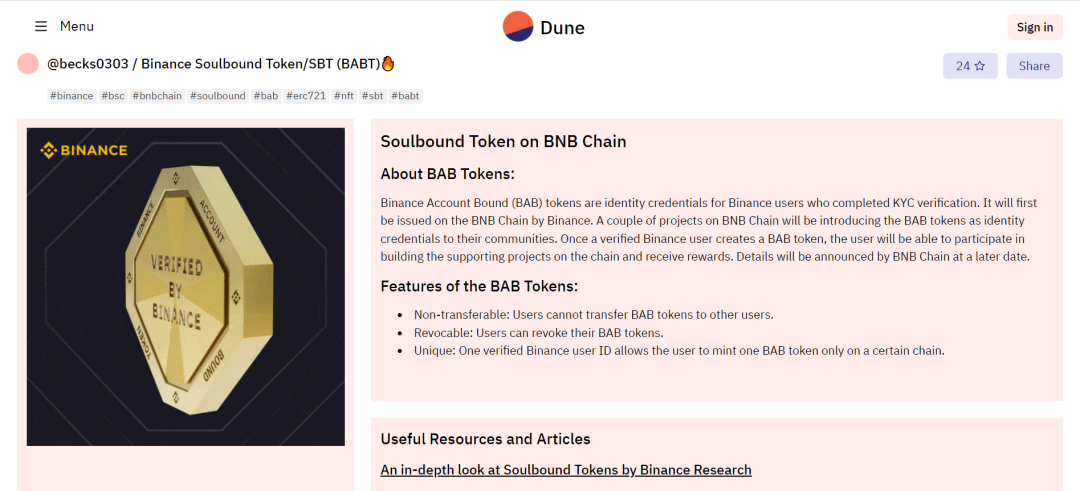

3.2 DID

DID は、Decentralized Digital Identity の略です。この概念は古くから提案されており、今年V GodがSBT魂縛トークンの概念を提案し、バイナンスも「魂縛トークン」BABをローンチしました。これら 2 つの出来事により、DID の概念は市場の注目を再び最高潮に押し上げました。

その特徴については詳しく説明しませんが、物語性や実用性の観点から言えば、成熟して広く使われているDID製品は、今後業界全体が主流になるために必要なインフラとなる可能性があります。

分散型ソーシャル ネットワーキング、オンチェーン KYC、オンチェーン クレジット システム、無担保融資、規制要件への準拠などの構築において、DID を使用すると素晴らしい火花を生み出すことができます。

画像の説明

副題

3.3 GameFi

GameFi は昨年後半に非常に注目を集めたトラックでした。しかし、好景気は長くは続かず、個人投資家の熱狂により、チェーンゲームは今回の強気相場の最後の一本となった。今日、ゲームトラックへの投資は、機関投資家にとって最も物議を醸すトラックとなっています。チェーンゲームを振り返ってみると、GameFi 1.0 が実際には Game、さらにはポンジの外観を備えた DeFi マイニングであることは誰もが知っています。 GameFi ゲームの隠れ蓑のため、その多くはギルド (マイニング プールと理解できます) の形で参加しており、その結果、Web 3 に習熟していない多くの人にとって、GameFi への参加の敷居は実際には低くなります。 DeFiよりもギルドに資金を預けるだけで済みます。しかし実際には、エスクローエージェントと投資家との間の利益相反が多くのGameFiユーザーを傷つけています。

純粋にゲーム業界にとって、ゲームの本質は楽しくなければならないということです。この種の楽しさは、絶妙なグラフィックスに加えて、さらに重要なことに、複雑なゲームプレイ、興味深いゲームモード、またはゲームの背景ストーリーなどのデザインを通じて、ゲーマーを徐々に夢中にさせたり、夢中にさせたりします。これには多くのゲームレベルまたは心理レベルが関係します。メソッド。

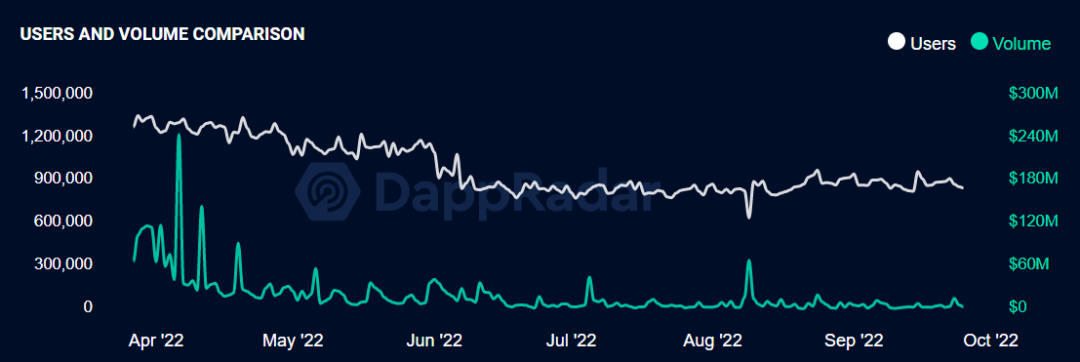

画像の説明

図 8: GameFi ユーザーとボリュームの比較

これは特定のプロジェクトだけの問題ではなく、Web 2 ユーザーと Web 3 ユーザー全体のニーズと経験の断片化の問題です。 Web 3 ユーザーは高い経済的利益を追求し、Web 2 ユーザーはエンターテイメント ニーズを追求します。これら 2 つのグループはまったく無関係ではありません。Web 3 にはゲームを愛する人が多数存在し、Web 2 ユーザーにもゲームのニーズがあります。これは美しく作られたゲームではなく、トークンで満足できるものではありません。本質的には、性質の異なるユーザーに対して異なる戦略を立て、ある時点から突破し、有機的に統合していく必要がある。

原点に立ち返ると、ブロックチェーン ゲームの価値に対する私たちの認識は、ゲーム資産の所有権の問題を解決し、ユーザーの資産を自分の手に保持できること、第二に、トークンを通じてガバナンスに参加できるため、ゲーム関係者が安心して利用できることです。言葉が言えない。これらは、ゲームがプレイヤーによって承認された後にブロックチェーンが提供できる値です。 Web 2 ユーザーによる現在のブロックチェーンの使用レベルから見ると、この種のブロックチェーン改革はまだ少し時期尚早です。したがって、ゲームを Web 3 ネイティブに作成する場合、インセンティブが特に重要になります。したがって、昨年の状況は、早期のインセンティブが最初の極端な方向に進むために必要な段階でもありました。

そして次の段階はゲームアセット、つまりNFTを形成する段階になるかもしれません。 GameFi 1.0のようなNFTを参入閾値としてのみ考慮する「マイニングマシン」ではなく、NFT自体がゲームの属性に最も適合し、最も消費指向の機能を備えているためです。ブロックチェーンゲームのゲームプレイの改善と多くのNFTプロトコルの開発により、NFTの流動性が向上しました。 NFTベースの価値指向ゲームは、ブロックチェーンゲームの次のラウンドの方向性となる可能性があります。

エピローグ

エピローグ

参考文献:

参考文献:

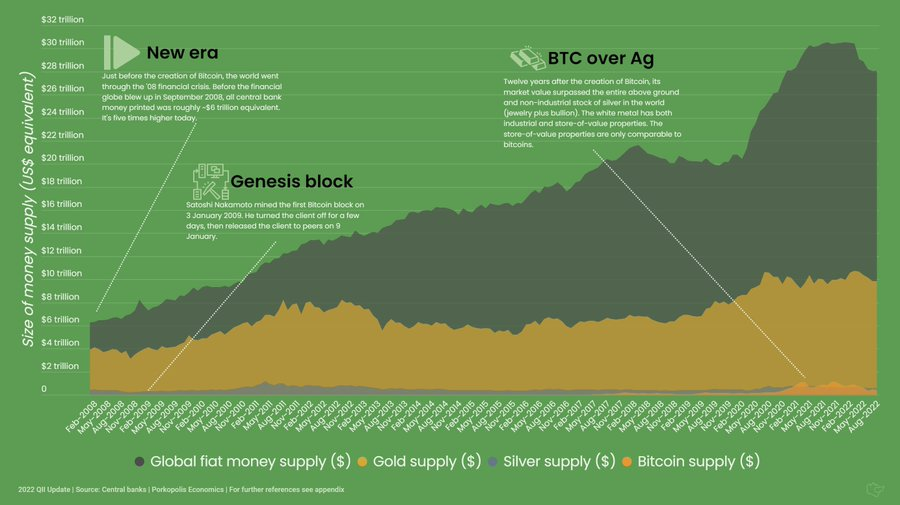

1.https://twitter.com/DocumentingBTC/status/1574421976298332160

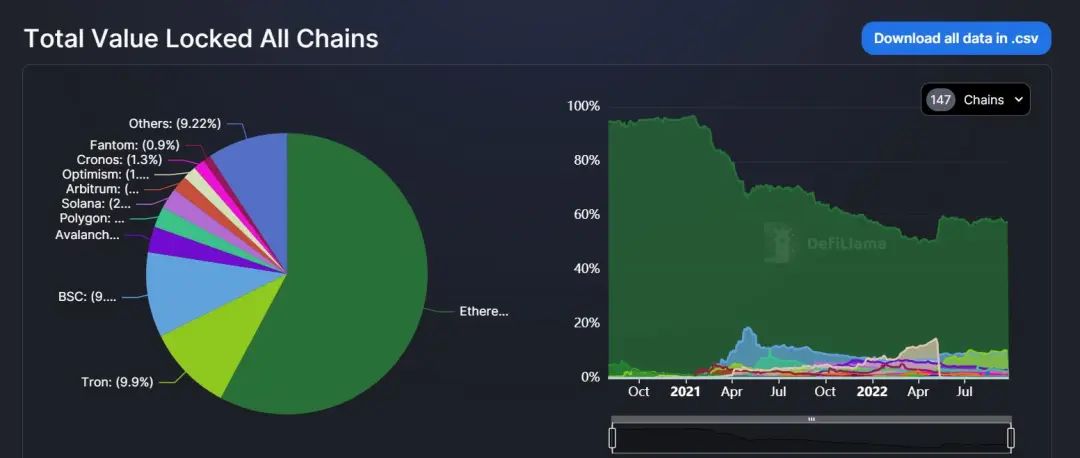

2.https://DeFillama.com/chains

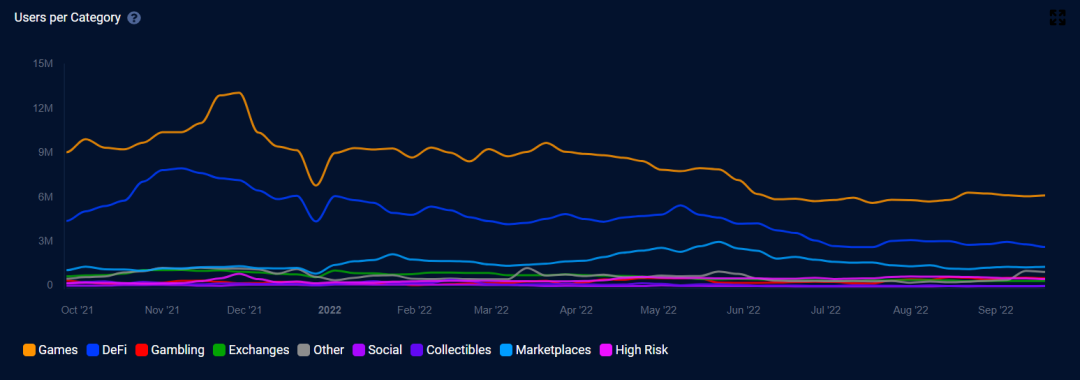

3.https://dappradar.com/industry-overview

4.https://dapponline.io/dapp

5.https://twitter.com/viv_three/status/1574003545283891200

6.https://dappradar.com/topic/games

7.https://twitter.com/BMANLead/status/1520488056599457792

8.https://nova.arbitrum.io/

9.https://dune.com/becks0303/binance-soulbound-token