Bankless Report: イーサリアム合併プロセスに最適な投資戦略

この記事の由来は Banklessこの記事の由来は

, 原著者:ライアン・ショーン・アダムス、Odaily翻訳家のケイティ・クーが編集。合併により手数料が事実上ゼロになるため、イーサリアムは大規模な構造変化を起こすことになる。

この変化は、仮想通貨史上初の大規模な構造的需要資産を生み出すことになります。この記事では、イーサリアムのコアモデルの有利な側面と、供給量の削減や複合担保比率などのいくつかの重要なファンダメンタルズに焦点を当てます。

12月以降の最大の変化はETH建ての手数料が大幅に下がったことだ。ただし、料金が低下する一方、アクティブユーザー数は6月下旬以降着実に増加傾向にある。ユーザーが増えればガス料金も高くなるはずなので、これは矛盾しているように思えるかもしれません。しかし、私たちはこの力関係が次のような要因によって動かされていると考えています。最近人気のあるさまざまなイーサリアムアプリケーションの効率の最適化

引き起こされた。たとえば、Opensea は、Seaport プロトコルを移行する際にガス効率を 35% 向上させました。これによりガスが減少しましたが、オンチェーンアクティビティの低下とは関係ありませんでした。

実際、複数の指標は、ガスの測定値が低いにもかかわらず、最近オンチェーンのアクティビティが増加していることを示しています。これは興味深い質問につながります: イーサリアムの最適な運営手数料率はいくらですか?手数料が高くなると、より多くのETHが燃やされることを意味し、これらを組み合わせると担保率も高くなりますが、これらの手数料の高さはイーサリアムの採用を制限することにもなります。

2021 年に見られたように、料金が高くなりすぎると、一部のユーザーは他の L1 エコシステムに移行するでしょう。適切に拡張できれば、イーサリアムは高い手数料と継続的な採用を達成できるはずです。今の環境で最適なポートフォリオを考えるのは面白いですね。私たちは、最大の利点は、新しく発行されたトークンをすべて燃やすのに十分な手数料であることであると考えています。これにより、導入を妨げない程度に手数料を低く抑えながら、ETHの供給が安定します。興味深いことに、最近では料金のバランスが取れてきました。料金の低下もゲームの普及にプラスの影響を与えているようで、アクティブユーザーは長期的な減少傾向から増加し始めている。

最適な手数料実行率に近づいているように見えますが、手数料の削減はさまざまなモデルの生産に悪影響を及ぼします。しかし、現在の稼働率ではまだ燃焼が十分に大きいため、合併後のETHはわずかにデフレ状態になるため、この効果は重要ではありません。重要なのは、発行されたトークンの大部分がダンピングされる可能性は低く、使用済みの手数料は公開市場で購入する必要があるため、現在のランレートが構造的な需要を促進し続けることです。

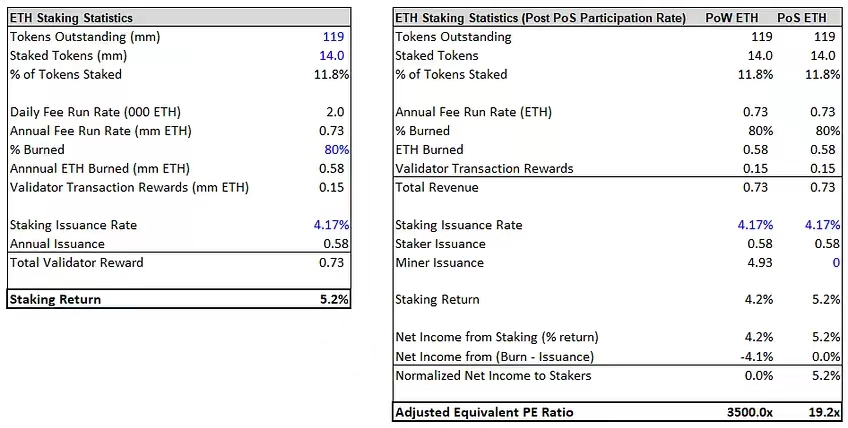

総合出資比率は4.2%から5.2%に約100ベーシスポイント増加する。ただし、これは実際の影響を適切に考慮したものではありません。この変化を十分に理解するには、名目収益率ではなく実質収益率を評価する必要があります。現在の名目利回りは約4.2%ですが、毎年4.4%の新規ETHが発行されるため、実質利回りはゼロに近いです。この場合、実効利回りは現在約 0% ですが、合併後は約 5% まで増加します。これは、仮想通貨で最高の実質利回りを生み出す大きな変化です。他に匹敵する利回りは BNB のみで、実質利回りは 1% です。 ETH の利回りが 5% であれば、市場をリードすることになります。この収益率にはどのような意味があるのでしょうか?

ステーカーは正味 5% の金利を獲得します。これは 100/5 = 約 20 倍のリターンに相当します。この倍率は収益倍率よりもはるかに低くなります。これは、ステーキング参加率が低いためであり、ステーカーが報酬総額のうち不釣り合いな割合を受け取ることを意味します。これは、投資の観点から見た ETH の重要な利点の 1 つです。

暗号エコシステム全体で ETH には他にも多くの用途があり、ほとんどの ETH は最終的にステーキングされるのではなく、これらのアプリケーションにロックされます。これにより、投資家は超高実質利回りを得ることができました。

流動性の点では、ETHは1日あたり約1,800万ドルの持続的な構造的流出から、1日あたり約30万ドルの構造的流入に移行します。 ETH 建ての供給削減に関する私たちの見積もりは、実際には以前よりも大きくなっています。これは、高値からの価格下落がそれに対応するハッシュレートの低下を伴わないためです。その結果、マイナーの収益性は大幅に低下し、ETHの100%近くを売却する可能性があります。

計算上、マイナーが発行したトークンの 80% が販売されたと仮定します。この場合、ETH は均衡を見出し、マイナーは 1 日あたり約 108,000 ETH (1,800 万ドル) を販売します。平均手数料が約 200 万ドルであることを考慮すると、純流出額は 1,600 万ドルとなります。合併後はこの売り圧力はゼロとなり、合併後は1日あたり30万ドル程度の構造的な流入が見込まれる。

要約すると、過去 8 か月で多くの数字が大幅に変化しましたが、結論はほぼ変わっていません。ETH は、価格下落を防ぐために資産に新たに流入する 1,800 万ドルの資金が必要な状態から、30 万ドルの資金が必要になるでしょう。値上げを阻止するために撤退する。

要約すると、半年前と比べて誓約率と構造的需要は減少しています。ただし、これは経済活動が減速している時期には予想されることであり、経済活動が回復し続ければ、これらの率は上昇するでしょう。主な投資理論的根拠は変わっておらず、仮想通貨史上最大の構造変化を先取りする大きなチャンスが存在します。

最後に、議論する価値のある要素がさらに 2 つあります。

副題

1. 収穫量と時間の力

合併とETHの関係に取り組む前に、まず背景となる基礎を整える必要があります。

S&P 500 (SPX) やほぼすべての米国/世界株価指数が、長期的に利益を上げ、安定した投資手段となっているのはなぜでしょうか?この傾向はほぼ完全に収益の伸びとPERの拡大によってもたらされているということに大方の意見が一致しています。彼らは、経済成長が鈍化するか、マルチプルの拡大が止まった場合、これらの投資が将来的にプラスの利益を得る可能性は低いと想定するでしょう。これは正しくありません。

これらの指数の価格上昇の主かつ最も信頼できる原因は時間です。

この点を説明する例があります。レモネードスタンド = ビジネス、レモントークン = レモン株、年間 1 ドルの収益。レモンの発行済み株式は 10 株あります。レモネードスタンドの貸借対照表には現金も借金もありません。市場は現在、1ドルの成長株のPERを10倍と評価している。レモネードスタンドの価値は今いくらですか? 1株あたりのレモンはどうなるでしょうか?

レモネード スタンドが来年も年間 1 ドルを稼ぎ続けると仮定し、市場が同じ倍数であると仮定すると、レモネード スタンド/レモン トークンの 1 年後の価値はいくらになるでしょうか?少し時間をとって答えを考えてみましょう。

最初の 2 つの質問で $10/$1 と答えた場合は正解です。 2 番目のグループに $10/$1 と答えると、それは間違いです。最初の部分では、市場では 1 ドルの収益が 10 倍で評価され、貸借対照表上の価値は 0 であるため、レモネード スタンドの価値は 10 ドルとなります。 2 番目の部分では、市場は依然として 1 ドルあたり 10 倍の利益で取引されていますが、重要なのは、レモネード スタンドの貸借対照表上の現金 1 ドルにも 1 ドルを割り当てていることです。レモネードスタンドは現在 11 ドルの価値があり、1 株あたり 1.10 ドルの価値があります。企業がお金を稼ぐと、お金は消えるのではなく、企業の貸借対照表に流れ込み、その価値は事業の所有者(株主)に流れます。成長も倍増もゼロにもかかわらず、Lemon トークンは生成された利回りのおかげで 1 年で 10% 値上がりしました。

これが収穫量と時間の力です。

暗号通貨はこの力関係からまったく恩恵を受けていません。実際、仮想通貨は逆の影響を受けています。ほぼすべての暗号通貨プロジェクトは収入を上回る支出をしているため、マイナスの純利益を補うために必要な資金を生み出すために保有者を希薄化する必要があります。したがって、収益が成長するかその倍数が拡大しない限り、トークンあたりの価格は低下します。私が思いつく最も注目すべき例外は BNB です。BNB は現在、収益が支出を上回っている唯一の L1 です。

BNB/BTC チャートが本質的に上昇傾向にあり、最近高値 (ATH) を突破したことは驚くべきことではありません。

また、保有者の心理も変化し、より強力な長期バイ・アンド・ホールド戦略を採用するよう促し、より流動性の低い供給を効果的に固定することになるだろう。さらに、「実質利回り」理論とETHが初の大量実質利回り暗号資産となるという事実は、多くの機関にとって特に興味深いものであり、機関による導入を加速するのに役立つはずです。

副題

2. 合併パニック

過去数か月間、投資家は技術的なリスク、エッジケース、タイミングのリスクに対して非常に懐疑的になってきました。

最近注目を集めているフリンジケースは、イーサリアムの PoW フォークが合併後も存続する可能性があることです。一部の PoW マキシマリスト (マイナーなど) は PoW ETH の使用を好み、現在のフォークされたバージョンの ETH が PoW の代替品としてすでに存在する ETC よりも優れていると信じています。私たちは分岐することに大きな価値があるとは考えていませんが、この問題に関する私たちの見解は特に重要ではありません。

重要な点は、このフォークはマージされた PoS ETH には影響を与えないということです。潜在的なリスクはすべて、簡単に管理できるか、まったくリスクではないかのどちらかです。たとえば、PoW チェーンが同じチェーン ID を使用する可能性は低いため、リプレイ攻撃 (リプレイ攻撃) はほとんど問題になりません。さらに、悪意を持って同じチェーン ID を使用することを選択した場合でも、PoW チェーンと対話しないか、最初にスプリット コントラクトにアセットを送信しないことで管理できます。

最後に、たとえユーザーがリプレイ攻撃を受けたとしても、影響を受けるのはそのユーザーの個人資産のみであり、チェーン全体の健全性には影響しません。 PoW フォークが行うことは、ETH 保有者に配当を提供し、合併の価値をさらに高めることです。フォークに価値がある場合、ETH保有者はそれを取引所に送って追加資金として売却することができ、そのほとんどはPoS ETHにリサイクルされます。これは合併関連の投資案件にとっては良いことだと考えていますが、多くの人は潜在的なリスクや他の多くの周辺案件を懸念しています。私たちはそれぞれのリスクを比較検討し、メリットがリスクをはるかに上回ると結論付けました。

それでも、これらの懸念は多くの長年のイーサリアム信者を無視させてきました。

これらの問題の多くは、合併が近づくにつれて解決されるでしょう。最終的には、多くのイーサリアム懐疑論者が「逆転」し、合併が近づくにつれて流入が続く勢いが生まれ、最終的には合併が成功した日に多数の買い手がETHを購入することになるだろう。これは、あらゆる「売り」の動きを相殺するのに役立つはずです。

つい先月、10月までに合併が行われると考えていた人は3分の1にも満たなかった。現在、その日付は9月中旬であることが確認されているが、市場が10月までにそれが起こる確率はまだ3分の2しかないとみている。

第一に、我々は、統合にもかかわらず、マクロ経済が依然として絶対物価水準に重大な影響を与えることを認識する。ただし、合併関連のアルファ版が今後数週間でどのように発展するかを考慮することも重要です。最初の一歩を踏み出すのはいつも難しいですが、橋に渡るのは自然なことです。

副題

短期トレーダー

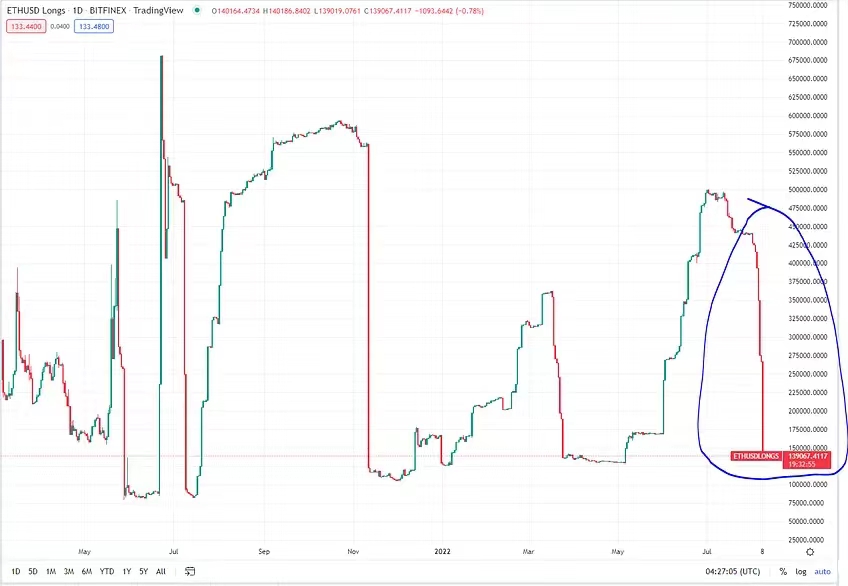

合併を中心に物語が構築されてきましたが、市場のよりカジュアルな層の間での位置付けは依然としてかなり緩いままです。永久資金調達は6月以降の上昇相場のほとんどでマイナスとなっており、永久市場では強気派よりも弱気派の方が多いことを示唆している。

最近、Bitfinex におけるもう 1 つの注目すべき裁量 ETH エクスポージャーのロングポジションが安値まで減りました。

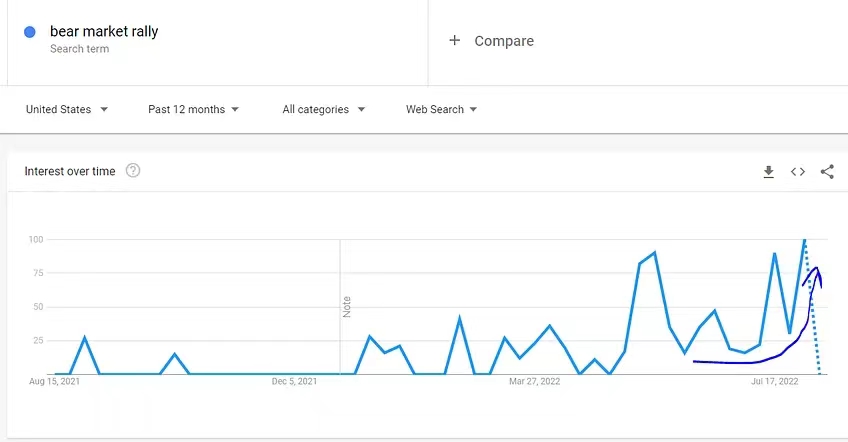

この順位が下がっているのは、大企業の多くがこれを「弱気相場の上昇」と見なしており、したがって上昇が続くにつれてヘッジをしたいという事実によるのではないかと私には思われます。

歴史的に、BTC最大化の方向に傾き、常に合併の物語を軽視しようとする投資家の大規模なグループが存在しました。彼らの議論は、2 つの中心点のうちの 1 つを中心に展開されます。

1 つ目は「合併から 6 年 6 か月」、2 つ目は技術的/実行リスクについてです。今週初め、コア開発者らは、最終テストネット Goerli のマージが成功した後、メインネットのマージを 9 月 15 ~ 16 日に行うという目標を設定しました。残りは調整です。

多くの人が実行リスクを懸念していましたが、このアップグレードは長年にわたって非常に厳密に「ストレス テスト」が行われ、多くのチームによってクロスチェックが行われていました。さらに、イーサリアムの中核の柱の 1 つは復元力です。単一の特殊なケースやバグに対する安全なネットワークなど、非常に多くの異なるクライアントが存在するのはそのためです。合意に影響を与えるには、無関係な複数(通常は 2 つ以上)の吸虫事象が同時に発生する必要があります。

この組み込みの回復力、この分野で最も熟練した開発チーム、そして長年の準備により、技術的な問題 (リスクはありますが) が発生する可能性は低くなります。

投資家の慎重なポジショニングと取引を「フェードアウト」したいという継続的な願望を考慮すると、私は次の4週間は前の4週間と同様の市場状況をたどると予想しています。人々が極端な状況を過剰に分析すると、明白な恐怖を感じる時期があります。しかし、エクスポージャが不足している金融機関の多くが弱みでエクスポージャーを増やそうとしているため、この期間中に価格が大幅に下落するとは予想していません。さらに、今後数週間でETHを売却したほぼ全員が戦略的にのみ売却しており、合併前後のある時点でETHを買い戻す計画を立てていた。

この力関係は、純流出額の測定を意味します。一方で、合併日が近づき主流メディアが報道するにつれて、合併を巡る誇大宣伝がさらに増幅されることを期待しています。私はこの論文が機関資本と個人資本の両方にとって非常に説得力のあるものであると信じており、合併が近づくにつれて流入が加速し、高値と安値が生まれると予想しています。

合併により実質的に「リスクが軽減される」ため、合併後は多くの買いとフォロースルーが期待されます。

副題

中期トレーダー

今後は短期トレーダーの売りによるレンジ内取引が続き、この売りの流れは構造的需要と大規模で流動性の低い機関口座によって吸収されると予想している。この期間の価格動向は予測可能性が低く、マクロ環境に依存します。前にも言いましたが、マクロは予測不可能です。

仮想通貨のマクロ環境は、採用が拡大しているか、安定しているか、減少しているかという 1 つの中心的な指標によって左右されます。この指標は、より広範なマクロ環境によってある程度影響を受けますが、最終的に最も重要なのは採用指標です。この指標が価格に影響を与える理由は、この分野での採用が長期的な資金の流入または流出も促進するためです。簡単に言うと、ユーザーが暗号通貨を採用すると、多くの場合、暗号通貨エコシステムに新たな資金を投入し、それがマクロを推進することになります。導入が減少している場合、マクロは敵対的であり、導入が横ばいの場合、マクロは中立であり、導入が増加している場合、マクロは適応的です。それでは、今日のマクロ経済状況はどうなっているのでしょうか?

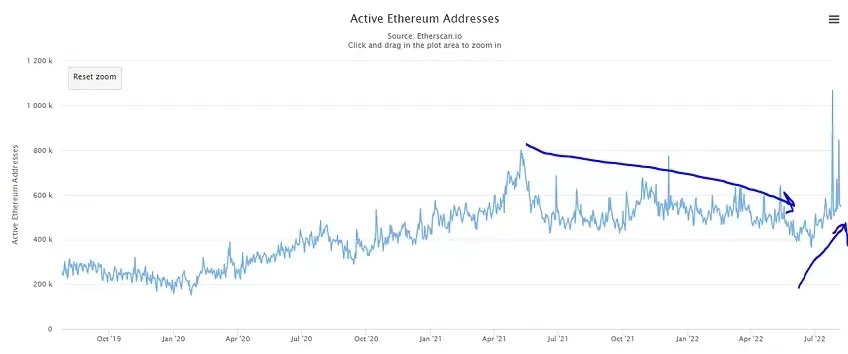

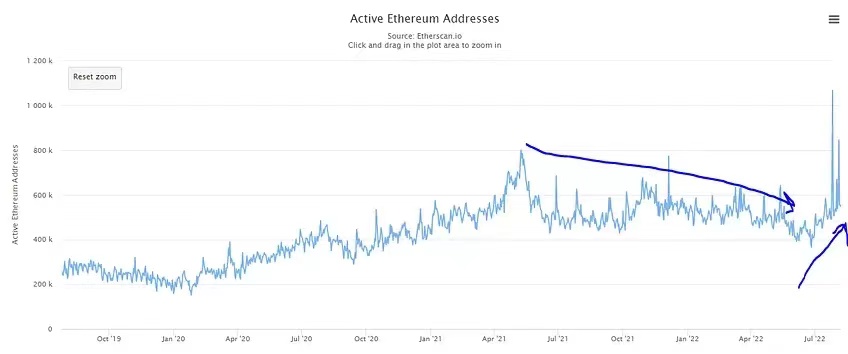

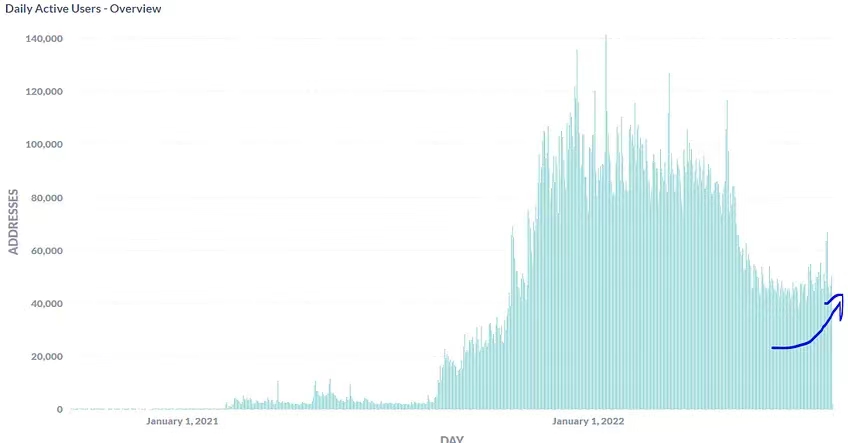

過去 8 ~ 9 か月の大部分において、ユーザーのエコシステムからの純流出により、導入が減少する環境にありました。

デイリーアクティブユーザー数は5月21日から6月末まで減少傾向を示した。過去 6 週間にわたって、ユーザー数が着実に増加し、初期の回復が見られました。これらは景気回復の緑の芽であり、マクロ環境における雪解けの可能性を示唆しています。私たちは導入が減少する段階にありましたが、現在は少なくとも安定した導入の段階にあり、おそらく導入が増加する段階にあります。最近、他にもいくつかの「芽」が出てきています。

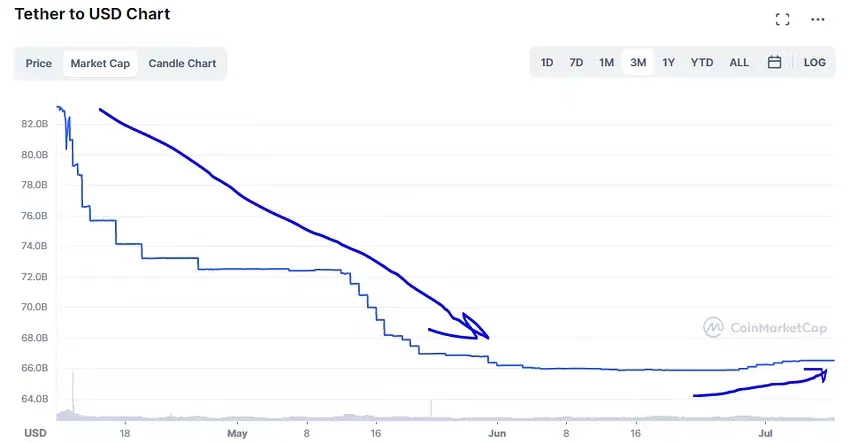

数週間の償還後、テザーはゆっくりと新しいトークンを鋳造し始めました。長期間にわたる資金流出の後、再び新たな資金が流入し始めています。

この効果はイーサリアム エコシステムに特有のものではなく、AVAX でも最近、毎日のアクティブ ユーザーが増加しています。

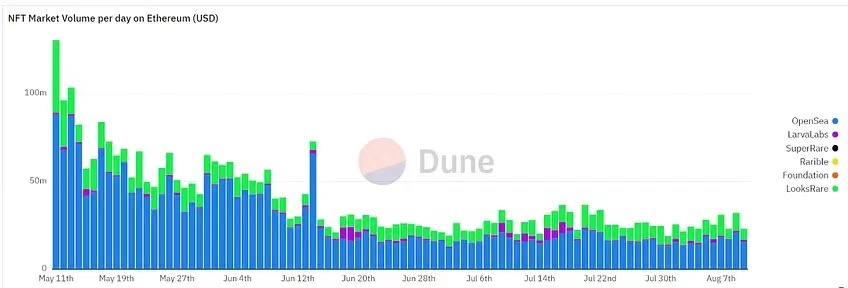

NFTユーザーと取引は最近安定しています。

特定のネットワークでの暗号通貨の検索結果は、すでに肯定的なものになり始めています。

これは、2021年の強気相場の初めに見られた指数関数的な成長とは異なり、劇的な増加ではありません。だから私はそれらを「芽」と呼んでいます。なぜなら、彼らはまだ若くて傷つきやすいからです。いつでも簡単に滅びますが、注意深く育てれば影響力を持つことができます。

私たちは、より広範なマクロ環境が、これらの「芽」が生きるか死ぬかを決定する上で重要な役割を果たすと信じています。私たちにとって、インフレは最も重要なマクロ経済変数です。したがって、インフレが減速し、FRBが金融政策の調整と緩和を許可されれば、これらの「芽」がより強く成長する可能性は十分にあります。しかし、インフレ率が高止まりし、FRBが引き締め政策を継続せざるを得なくなった場合、FRBは「窒息」する可能性が高い。評価の結果、インフレの緩和が最も可能性の高い結果であると考えており、それによってこれらの「芽」が開花するチャンスが与えられるはずです。

より耐久性のある底部を支持するもう 1 つの利点は、過去 24 か月にわたるプロジェクト立ち上げへの多額の投資が現在吸収されているということです。さらに、ほとんどのプロジェクトが 70 ~ 95% 減少しているため、将来の権利確定ドルの想定元本残高も大幅に減少しています。これら 2 つの力学が組み合わさって、暗号通貨スペースが吸収しなければならない 1 日の総供給量を大幅に削減するのに役立ちます。

最後に、この方程式に影響を与える最後の変数はマージだと考えられます。投資家は合併があらゆる分野のマクロ環境に与える影響を過小評価している。前回のビットコイン半減期に起因する供給量の減少が、人間の感情や金融政策の自然なサイクルに偶然一致したのではなく、その後の価格変動をどの程度推進したかについては、ある程度不確実性がある。私たちはこうした不確実性には同情しており、タイミングには運の要素があると信じています。ただし、供給の減少も影響していると考えており、真実はその中間である可能性があります。もう 1 つのよくある批判は、供給の変化が価格を左右するのではなく、重要なのは需要の変化であるというものです。私たちはこの考えに同意しません。供給の減少は需要の増加と何ら変わりません。

マイナーが 1 日あたり 10,000 ETH を販売すると仮定します。この売り圧力を取り除く代わりに、1 日あたり 10,000 ETH の買い圧力を追加するだけです。これはマイナーの販売圧力を取り除くのとまったく同じ効果がありますが、供給ではなく需要の変化になります。明らかに、どちらのオプションも同じ影響を与えるため、一方が他方よりも重要である理由がわかりません。

ビットコインの半減期が仮想通貨のマクロに影響を与えたと考えるなら、合併もマクロの状況に影響を与えるだろう。前回の半減期ではイーサリアムの優位性はBTCよりも大幅に低かったが、統合の影響は、総時価総額に占める割合としては、前回のBTCの半減期が仮想通貨時価総額に与えた影響とほぼ同じくらい大きく、絶対ベースではかなり大きかった。 。

仮想通貨を組み合わせると、1日あたりの供給量が約1,600万ドル減少します。これは決して重要な数字ではありません。これを実現するには、累積効果を考慮する必要があります。

そうすれば、資本性の底値反発として始まったものが、より持続可能で有機的な回復に発展する可能性が高く、地固めはそのプロセスを助けるはずだ。

副題

長期トレーダーこの時間枠では構造的なフローが最も重要であり、予測しやすいため、長期的には将来の予測が容易になります。ここが合併の影響が最も顕著に表れるところです。イーサリアムがネットワークを採用し続ける限り、構造的な需要は存在し続け、さらなる資本流入も続くと私たちは考えています。これは、特に他のコインと比較して、今後何年にもわたって持続的かつ継続的な価値の向上につながるはずです。

BNB/BTCは、物語の勢いが欠けているにもかかわらず、この弱気市場で着実に成長し、複数の新しい道を切り開いてきました。これは主に、BNB が構造的なニーズを持つ唯一の L1 であるためであると考えられます。統合されたイーサリアムは、絶対ベースと時価総額加重ベースの両方で BNB よりも大きな構造的需要を持つことになります。

合併を成功させるための投資戦略

1. ETH/BTC

副題私たちは、PoS が基本的により安全なシステムであると信じています。まず、PoS はセキュリティ単位あたりのコストが低くなります。

PoS が PoW よりも効果的なセキュリティを提供する理由を理解するには、まず、これらのコンセンサス メカニズムがどのようにセキュリティを生成するかを調査する必要があります。コンセンサスメカニズムのセキュリティは、それを攻撃する 51% のコストに相当します。システムの効率は、単位量のセキュリティを生成する (トークン発行) のに必要なコストによって測定できます。

言い換えれば、ネットワークを 1 ドルで 51% の攻撃から保護するには、何ドル支払わなければならないかということです。 PoW の場合、51% 攻撃のコストは主に、ハッシュ レートの 51% を取得するために必要なハードウェアです。関連する指標は、マイナーがマイニング ハードウェアに 1 ドルを投資するのにどれくらいかかるかです。計算は 1 対 1 に近い傾向があります。つまり、マイナーは投資に対して年間 100% の利益が必要です。つまり、ハードウェアとユーティリティに費やす 1 ドルごとに、年間 1 ドルのトークンを発行する必要があります。この場合、ネットワークは 1 ドルのセキュリティを生成するために、年間約 1 ドルの供給を発行する必要があります。

PoS の場合、ステークホルダーはハードウェアを購入する必要がないため、問題は、ステークホルダーが PoS コンセンサス メカニズムに自分のステークを固定するためにどのような報酬が必要かということになります。

一般に、ステーカーが要求する収益率は、マイナーが通常要求する 100% の収益率よりもはるかに低くなります。

主な理由は、追加コストがなく、資産が減価しないことです (マイニング ハードウェアは通常、数年後に減価償却が 0 に近くなります)。必要な金利は通常 3 ~ 10% の範囲になります。先ほど計算したように、現在の推定総合所有権 5% はその範囲のちょうど真ん中にあたります。これは、1 ドルのセキュリティを取得するには、PoS が 0.03 ~ 0.10 ドルのトークンを発行する必要があることを意味します。これは、PoW よりも 10 ~ 33 倍効率的です (イーサリアムの PoS では 20 倍効率的です)。

まとめると、これは、PoS ネットワークが PoW ネットワークの約 1/20 を発行でき、同様に安全であることを意味します。イーサリアムを例にとると、彼らは供給量の約10分の1を実際に発行し、ネットワークはPoW期間の2倍の安全性を確保します。

この効率性だけが利点ではありません。これらのコンセンサス メカニズムには両方とも、チェーンのセキュリティがトークンの価格に関連しているという共通の問題があります。これは、自己強化的な負のフィードバック ループを生み出す可能性があります。トークン価格の低下がセキュリティの低下につながり、それが信頼の低下につながり、さらにトークン価格の低下を引き起こし、これが繰り返されます。 PoS にはこの力学に対する自然な防御機能がありますが、PoW にはありません。 PoS の攻撃ベクトルは、PoW の攻撃ベクトルよりもはるかに安全です。

まず、PoS システムを攻撃するには、ステークの大部分を制御する必要があります。これを行うには、少なくとも市場で保有されているのと同じ量のトークンを購入する必要があります。ただし、すべてのトークンが販売できるわけではありません。実際、供給の大部分は取引されたことがなく、事実上非流動的です。また、それに加えて、トークンを獲得するたびに、次のトークンは難しくなり、より高価になります。

イーサリアムの場合、トークンの約 1/3 のみが流動的です (過去 90 日間に移動)。これは、定常状態の担保率が 30% 近くに達すると、どれだけ資金を持っていてもネットワークを攻撃するのは非常に困難になることを意味します。攻撃者は流動性供給全体を購入する必要がありますが、これは非現実的でほぼ不可能です。

この防御メカニズムのもう 1 つの重要な特徴は、価格に比較的依存しないことです。攻撃の制限要因は通貨ではなく流動性の供給であるため、より低い価格でネットワークを攻撃するのは簡単ではありません。購入するのに十分な流動性供給(トークン総数に対するパーセンテージとして測定)がない場合、制限要因は価格ではないため、各トークンがどれだけ安くなったとしても問題になりません。この価格に左右されない防御メカニズムは、価格下落によって生じる可能性のある潜在的な負のフィードバック ループを阻止するために重要です。

PoW の場合、効率が 20 倍低いことを除けば、そのような防御メカニズムはありません。各ハードウェア ユニットは次のハードウェア ユニットよりも入手が難しい場合がありますが、それらの間に直接の関係はなく、相関関係があるとしても相関関係は弱いです。重要なのは、必要なハードウェア ユニットの数が価格に比例して減少し、ハードウェア ユニットの供給量が変わらないため、低価格での攻撃が容易になることです。

これは、PoS 流動性供給防御ほど「反射的」ではありません。

PoS のその他の利点には、エネルギー効率の向上や回復メカニズムの改善などがあります。PoS に関するもう 1 つの誤解は、小規模なステーカーではなく大規模なステーカーに報酬を与えることで集中化を促進するということです。私たちはこれが正しいとは思いません。

大規模なステーカーは小規模なステーカーよりも多くのステーキング報酬を受け取りますが、これは集中化を促進しません。集中化とは、大規模なステークホルダーが時間の経過とともにステークの割合を増加させるプロセスです。

PoS システムではこれは当てはまりません。大規模なステーカーはもともとより多くのステークを持っているため、より大きな報酬がプール内での割合を増やすことはありません。たとえば、2 つの取引相手間に 10 ETH がある場合、取引相手 X は 9 ETH を持ち、取引相手 Z は 1 ETH を持ちます。 X 社は株式の 90% を支配しています。 1 年後、X は 0.45 ETH、Z は 0.05 ETH を受け取ります。 X は Z の 9 倍の報酬を受け取りますが、X は依然としてステークの 90% を制御し、Z は依然としてステークの 10% を制御します。比率は変わっていないため、「集中化」は発生していません。

ほとんどの人は、ETH が分散型 SoV (金に代わる) であり、BTC が金のようなものであると考えているため、ETH と BTC は完全に異なる資産であると考えています。私たちは、イーサリアムは多くの重要な点でビットコインよりも長期的な SoV として優れていると信じています。 2 つを比較する前に、まずビットコインの現在のセキュリティ モデルと、それが時間の経過とともにどのように進化するかを評価する必要があります。

前述したように、システムのセキュリティは 51% の攻撃のコストによって実現されます。 PoW ネットワークとして、このコストは、ハッシュ パワーの 51% を制御するのに十分なハードウェア プラットフォームおよびその他の機器/電力を購入するのに必要な金額によって決まります。

これは、現在ネットワーク上に存在するマイニング ハッシュ レートを再作成するのに必要なコストとほぼ同等です。効率的な市場では、総ハッシュ レートはマイナーが獲得した発行価値の積となります。ビットコインは発行価格と同じくらい安全です。前述したように、このセキュリティは非効率的であり、PoS システムの反射的な防御機能が欠けています。

ビットコインの発行量が4年ごとに半分になったらどうなるでしょうか?他のすべての変数が一定のままだと仮定すると、システムのセキュリティは 50% 低下します。歴史的に、発行の価値 (したがってセキュリティ) は、発行されたトークンの数と各トークンの価値という 2 つの変数の関数であるため、これは大きな問題ではありませんでした。

トークンの価格は半サイクルごとに2倍以上になるため、これは絶対ベースで発行量の減少を補います。発行されるトークンの数が半分になるにもかかわらず、ネットワークの絶対的なセキュリティはサイクルごとに向上します。しかし、これはさまざまな理由から、長期的に持続可能なダイナミックなものではありません。まず、各トークンの価値が各サイクルで 2 倍以上に増加し続けると期待するのは非現実的です。数学的に言えば、指数関数的な価格上昇は長期的には維持できません。

これを大局的に考えると、ビットコインの価格が毎回 2 倍になる場合、さらに約 7 サイクル後に、ビットコインの価格はグローバル M2 を超えることになります。最終的には、BTC価格はこのペースで上昇しなくなります。そうなると、半分になるたびにセキュリティが大幅に低下します。

ビットコインの価格が半減期付近で下落した場合、安全性の低下はさらに大きくなり、前述した負のフィードバックループを引き起こす可能性があります。価格に上限がある限り、この安全保障システムは根本的に持続不可能です。この問題を解決する唯一の方法は、有意義な手数料収入を生み出すことです。

この手数料収入は発行額の一部を置き換えることができ、マイナーにインセンティブを提供し続けるため、発行額が減少した後でも安全性を提供できます。ビットコインの問題は、手数料収入がごくわずかであり、長い間減少し続けていることです。

私たちの意見では、長期的な安全を確保する唯一の実行可能な方法は、多額の手数料収入を通じて得られるものです。したがって、持続可能な SoV (金の代替) となるためには、システムは手数料を生成する必要があります。もう 1 つの選択肢は排出量であり、これによりインフレが確実に SoV の実用性を損なうことになります。

長期的なセキュリティは SoV の最も重要な特徴です。たとえば、ほぼすべての市場参加者が金が今後長期間にわたって合法であり続けると信じている限り、金はSoV市場の大部分を占めることになります。

暗号化資産が SoV として成功するには、それが極めて安全であり、その正当性が保証されていることを市場に納得させる必要もあります。これは、プロトコルのセキュリティ予算が長期的に持続可能である場合にのみ可能であり、本質的に、大規模かつ永続的な料金プールを持つ PoS システムが有利になります。このシステムの最も可能性の高い候補はETHであると考えています。これは、多額の料金プールを持つわずか 2 つの L1 のうちの 1 つです。もう 1 つの BNB は非常に集中化されています。

信頼できる中立性は、成功した SoV の 2 番目の重要な特性です。ゴールドは、何にも忠実でもなく、何にも依存しません。この独立性が SoV としての成功に貢献しました。別の資産が SoV として広く採用されるためには、それが信頼できる中立性を持っている必要もあります。暗号通貨の場合、分散化を通じて信頼できる中立性が実現されます。今日、最も分散化された暗号通貨は間違いなくビットコインです。これは主に、ビットコインの開発作業が非常に少なく、プロトコルがほとんど厳格であるためですが、それにもかかわらず、ビットコインは最も分散化されたプロトコルです。今ビットコインを一掃したいと思ったら、それは非常に難しいでしょう。今日ETHを殺そうとしたとしても、それは依然として非常に難しいでしょうが、おそらくBTCよりは簡単でしょう。

ただし、イーサリアムには明確なロードマップがあります。現在はこのロードマップの途中にすぎませんが、最終的には (8 ~ 12 年後と私は見積もっています) このロードマップは完了し、中核となる開発チームの重要性は薄れると考えています。

現時点では、ETH は BTC よりも分散化されており、さらに長期的なセキュリティがはるかに優れています。

一般に信じられていることに反して、PoS は当然ながら PoW よりも分散化を促進します。大規模な PoW マイナーは、集中化を促進する規模の経済から明らかな利益を得ています。 PoS の場合、ノードのセットアップコストが PoW デバイスよりもはるかに低いため、規模はそれほど重要ではありません。また、PoS は PoW デバイスよりも必要な電力が 99% 以上少ないため、大規模電力には実質的なメリットがありません。規模の経済は PoW では重要な要素ですが、PoS では重要ではありません。

現在、独自の ETH バリデーターは 400,000 人おり、上位 5 人の保有者は株式の 2.33% しか管理していません (スマート コントラクト デポジットを除く)。このレベルの分散化と多様性により、ETH は他のすべての PoS L1 から分離されます。また、上位 5 つのマイニング プールは、BTC と比較して今日のハッシュ レートの 70% を制御しています。

流動性ステーキングプロバイダーがイーサリアムのステーキングの大部分をコントロールしていると指摘する批評家もいますが、私たちはこれらの懸念は誇張されていると考えています。さらに、これらの問題が流動性ステーキングプロトコルを通じて解決され、これらの問題をさらに防ぐために追加のチェックが導入されることを期待しています。

要約すると、PoS は基本的に暗号 SoV にとってより優れたコンセンサス メカニズムです。だからこそ、この合併はイーサリアムのロードマップにおける主要なマイルストーンとなり、最も魅力的な暗号通貨SoVになるまでの道のりにおける重要な節目を示すことになるだろう。

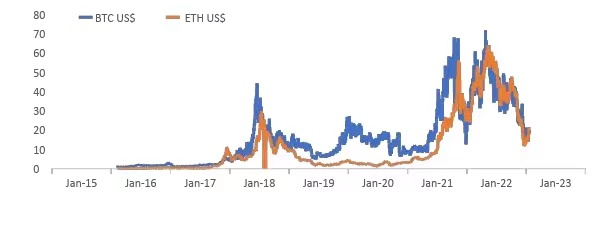

上で説明した根本的な理由は、特に合併の前後に、当社が長年にわたりETH/BTC取引をサポートしてきた理由です。しかし、流動性、特に構造流動性が価格を決定する上で最も重要な要素となります。このような取引を非常に魅力的なものにするのは、合併によって引き起こされる取引の流れの地殻変動であり、なぜ合併が大きな触媒となるのかということです。歴史的に、BTC と ETH は非常によく似た構造プロセスを経てきました。

ETHの時価総額は小さいですが、その発行額は時価総額加重ベースで約3倍に増加しています。この大規模な発行により、イーサリアムが1日あたりのドル建て供給量の3倍を吸収する必要があるため、時価総額でイーサリアムがビットコインを追い抜くことが困難になります。上のグラフには明らかに強い関係があります。チャート上の値はトークン発行とトークン価格の結果です。トークン発行変数を減らしても、その相関関係は維持したい場合はどうなるでしょうか?そのため、トークンの価格を引き上げる必要があります。

全体として、合併後、時間の経過は常にイーサリアムにとって追い風となり、ビットコインにとっては逆風となります。私たちは、この差し迫った現実が最終的な反転の主な推進力になると信じています。

副題

2. 質権デリバティブ

イーサリアムは大規模なエコシステムであるため、他の多くの領域が合併によって間接的に影響を受けることになります。投資家としては、特定の触媒の二次および三次効果を考慮して、市場で効果的に価格設定できない可能性のある機会を探してください。合併に関しては、L2、DeFi、リキッドステーキングデリバティブ(LSD)プロトコルなど、多くのオプションがあります。さまざまな代替案を包括的に検討した結果、次のような結論に達しました。

流動性ステーキングプロトコルは、この合併の最大の基本的受益者となります(ETH以上に)。

議論は単純だ。 LSD プロトコルの収入は、複数の合併に関連するだけでなく、ETH の価格によって直接影響を受けます。さらに、合併直後、最大の出費であるデリバティブトークンの保有とネイティブETHの間の流動性プールへの補助金コストは事実上ゼロまで低下した。高いレベルでは、4〜7倍の統合によってETHプロトコル収益の成長が促進され(ETH価格の上昇がわずかしかないと仮定して)、最大支払額は60〜80%減少すると予想しています。これはユニークで強力な基本的な影響力です。

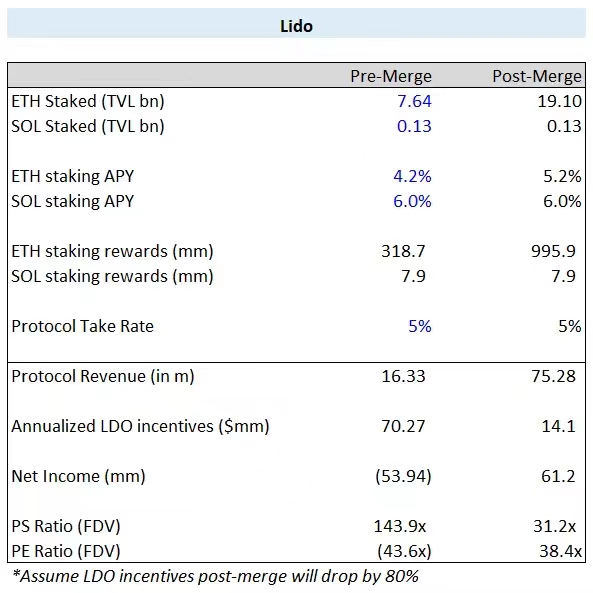

これらの契約の収益と料金モデルを検討する必要があります。 LSD プロトコルでは最大のものであるため、Lido を例に挙げます。

これらの原則は非常に似ていることが多いため、他のプレイヤーにも同様に適用されることに注意してください。 Lido は、リキッドステーキングデリバティブである stETH からのステーキング報酬の割合として収入を得ています。リドは生成されたすべてのステーキング報酬の 5% を受け取ります。ユーザーが 10 stETH と引き換えに 10 ETH を入金し、1 年以内に追加の 0.4 stETH を生成した場合。ユーザーは 0.4 の 90% を保持し、バリデーターは 5% を保持し、Lido は残りの 5% を保持します。 Lido の収入は純粋に LSD によって生成されるステーキング収益の関数であることがわかります。

これらのステーキング報酬は、ステーキングされた ETH の合計、ETH ステーキング比率、LSD 市場シェア、および ETH 価格という 4 つの独立変数の関数です。

重要なのは、ステーキングの報酬は 4 つの変数すべての積であるということです。複数の変数が影響を受ける場合、出力にも影響します。言い換えれば、一方を 2 倍にし、もう一方を 3 倍にすると、ステーキング収益への影響は 600% になります。市場シェアを除いて、すべての変数は合併によって直接影響を受けます。

ETHの総出資比率は現在の12%から150%増の30%近くまで大幅に増加する可能性がある。前述したように、誓約率は 4% から 5% に増加する可能性があり、これは 25% の増加です。合併が LSD の市場シェアに重大な影響を与えると考える理由はないため、これは一定であり、影響はないと想定できます。最後に、ETH の価格が 50% 上昇したと仮定します。これらのさまざまな変数を組み合わせた効果は 250%*118%*150%= 444% となり、収益が約 4.4 倍増加します。

支出も大幅に減少した。これらの LSD プロトコルの最大のオーバーヘッドは、LSD とネイティブ ETH の間の流動性プールを促進することです。まだ引き出しが発生していないことを考えると、LSDとネイティブETHの間の大規模なフローを管理するために深い流動性を生み出すことが非常に重要です。

ただし、引き出しが可能になると、これらのインセンティブは必要なくなります。この 2 つが大幅に乖離した場合、裁定取引が発生し、裁定取引者が下落時に LSD を購入するため、自然な市場の力によって両者が相対的に結びついた状態が保たれます。これにより、LSDプロトコルは発行(手数料)を大幅に削減でき、トークンに対する売り圧力も大幅に軽減されます。

合併前の数字では、LDO は売上高の約 144 倍で取引されていますが、合併後の数字では、これは約 31 倍に低下します。これは従来の基準からすると決して安くはありませんが、評価額が高額になることが多い暗号通貨分野における高成長の戦略的資産としては魅力的です。重要なのは、これがプロトコルが受け取る実際の収益であるということです。

LDO 批判者の共通の懸念は、これらの収益が保有者に還元されていないことです。このため、彼らはこのプロトコルを Uniswap と比較することがよくあります。

現時点でメリットがトークン所有者に還元されていないのは事実ですが、それが正当な懸念であるとは考えていませんし、Uniswap の比較が正しいとも考えません。単純に、トークン所有者が今日キャッシュ フローを受け取っていないためです。将来的にも受け取らないという意味です。

私たちは、いつかこれらの収入が保有者に還元されると信じています。また、複数の大規模利害関係者がこの問題について同意していることもわかっています。また、現時点では Lido がキャッシュバックを行うべきではないと考えており、もしキャッシュバックを行う場合、Lido は経営陣の能力について実際に非常に懸念しているでしょう。これは非常に初期段階のビジネスであり、まだ初期の成長段階にあります。彼らは定期的に現金を調達する必要があり、現在ランレートベースで現金を消費しています(これは合併後に変更されます)。

損失をカバーするために投資家から資金を調達し、プロトコルの収益をトークン所有者に分配して損失を増やすのは賢明ではありません。これは、スタートアップ企業が、収益が経費を賄うのに十分でないにもかかわらず、投資家に早期の収益を支払うのと似ています。このような状況は従来の資本市場では決して起こりません。なぜならそれは不合理だからです。

多くの仮想通貨プレーヤーは、Lido の圧倒的な市場シェアについても懸念しています。彼らはLSD市場シェアの90%を占めており、stETHはETHステーク総額の31%を占めています。集中化に関する懸念は大げさだと私たちは信じていますが、イーサリアムの信頼できる中立性に対する疑念を払拭するために、Lidoのシェアは33%未満にとどまるべきであると依然として考えています。協定の投資案件に関して言えば、市場シェアの上限である 33% は懸念すべきものではないと考えます。私たちの見解では、Lido には市場シェア以外にも追求すべき多くの成長ベクトルがあり、現在のシェアの観点からこの投資はすでに非常に魅力的です。

全体として、Lido はイーサリアム エコシステムの重要なインフラストラクチャであり、製品の市場適合性と圧倒的な市場シェアを確立しており、今後も市場で信じられないほどの速度で成長し続けるでしょう。私たちの見解では、この合意に関する懸念は見当違いか虚偽です。さらに、過去および将来の成長見通しを考慮すると、価格も手頃であり、この分野に投資するのに最適な資産の 1 つです。

Lido は市場リーダーであり最大のプレーヤーですが、他にも考慮に値する 2 つの LSD プロトコル Rocketpool (RPL) と Stakewise (SWISE) があります。各 LSD には多くのユニークな側面があり、拡張できる複雑な詳細が備わっています。ただし、理解を容易にするために、主に主な違いに焦点を当て、以降の説明でさらに詳しく説明します。

RPLとSWISEのリキッドステーキングプロトコルはどちらも、集中化の懸念からLidoが譲渡した株式から恩恵を受けるはずです。当社では、Lido 株の損失はわずかなものであると考えていますが、たとえわずかな損失であっても、中小企業にとっては大きな利益に相当します。

たとえば、LDO が市場シェアを 4% 失った場合、RPL はその 2.5% を獲得し、SWISE は 1.5% を獲得します。LDO は約 12% の市場シェアを失いますが、RPL は約 50% を獲得し、SWISE は約 125% を獲得します。

市場第 2 位のプレーヤーである Rocketpool (RPL) は、独自のステーキング メカニズムとトークン エコノミーを備えています。 RPL 経由でステークするには、バリデーターは RPL とネイティブ ETH をペアにする必要があり、この 2 つの間の最小比率を維持する必要があります。 ETHステーキングへの参加が増加し、より多くのバリデーターがソリューションを採用するにつれて、このダイナミクスはRPLに対する予測可能かつ保証された需要を生み出します。

RPL のもう 1 つの利点は、バリデーターが他のユーザーと共有することにより、ステーキング ノードのセットアップに必要な ETH を通常の 32 ETH からわずか 16 ETH に削減できることです。これにより、最小値が引き下げられ、小規模な事業者がノードを構築できるようになり、分散化がさらに促進されます。これにより、RPLはLDOを完全に補完するものとなり、LDOの実効市場シェアの主な受益者となるため、RPLの市場シェア拡大の促進剤となるはずです。

最後に、リスク管理は、LDO に代わるもう 1 つの興味深い選択肢です。彼らのモデルは LDO に非常に似ていますが、機関導入にますます重点を置いているため、複合市場で有利な地位を築くことができるでしょう。また、常に優れたパフォーマンスを発揮する、意欲的でプロフェッショナルなチームからも恩恵を受けています。特に、彼らは、トークン所有者が追加のプロトコル収入を直接受け取ることになる、最終的には「トークン所有者に優しい」トークンエコノミーの計画について議論しました。

さらに、SWISEは、ステーキング商品の多様化を目指す大規模クライアントの支持を集めています(DeFi保険プロジェクトのNexus Mutualだけが最近、TVLを20〜25%増加させる提案を承認しました)。彼らは最も高い評価額を持つ最小のプレーヤーであるため、おそらくこのカテゴリー内で最も高いリスク/リターンの投資となります。つまり、チーム内での価値を区別することが難しいのです。

LDO は最も安価で安全ですが、市場シェアの増加は最もわずかです。 SWISE は最も高価ですが、最大の市場シェアを獲得しています。一方、RPL はその中間であり、独自のトークン エコノミーと分散型ステーキング メカニズムの利点を備えています。相対的なバリュエーションは合理的であり、これは市場がさまざまな機会を効果的に織り込んでいることを示しています。