このラウンドのストレステストの下で、DeFiプロトコルはどのように機能しましたか?

最近、ビットコインとイーサリアムの価格は下落し続け、過去1年間で最低値を更新した。暗号化市場全体が影響を受けており、DeFi もその影響を免れているわけではありません。データによると、チェーン上のロックされたポジションの総額は、5月初旬の1,635億ドルから現在の818億ドルに半減した。

副題

DeFi レンディング、清算無効

市場は下落しており、DeFi融資が真っ先に清算に直面している。一部の DeFi プロトコルは、最近の清算において無視できないいくつかの問題も明らかにしており、特に注意が必要です。

一つは、オラクルマシンの故障により清算が正常に進められなくなったことです。清算などのプロセスでは、正確な見積もりを得るためにオンチェーンのオラクルに依存します。 5月12日のLUNA暴落の際、LUNAの最低精度がChainlinkの内蔵サーキットブレーカーメカニズムを作動させ、価格フィードが停止されたが、貸付契約Venusが清算に間に合わず、結果として損失が発生した。 1400万米ドル以上。

偶然にも、半月後、同じオラクル引用符のバグが再び発生しました。 5 月 30 日、新しい Terra チェーンが開始され、Terra チェーン最大の融資契約である Anchor のオラクル マシンが、LUNC (Luna Classic) の価格を 5 ドルと誤って報告しました (注: LUNC の価格は 0.00001 ドルで、 LUNA の価格は 5 米ドル)、プラットフォームのユーザーは相場の抜け穴を利用して裁定取引に成功しましたが、幸いなことにチームはタイムリーに対応し、最終的に損失は 80 万米ドルのみでした。

いずれにせよ、この血塗られた教訓は、DeFiプロトコルにも思い出させました。引用元として複数のオラクルを選択すると、単一障害点をより効果的に回避できるということです。

第二に、清算手続き自体の設計に欠陥があり、適時に対応できなかった。また、Terra の暴落期間中に、アルゴリズム ステーブルコイン MIM の発行者 (Abracadabra) も 1,200 万米ドルの不良債権を抱えましたが、スピードが十分ではありませんでした。

清算手続きは、DeFi融資契約の初期設計の重要な部分です。たとえば、清算する場合、担保を場外オークションを通じて処理することを選択しますか、それとも市場に直接投入しますか?マーケットを選択する場合、DEX と CEX のどちらを選択するべきですか、どのプラットフォームを選択する必要がありますか?

たとえば、MakerDAOの初期には、一部の清算資産が割引価格でオークションにかけられていましたが、現在、ほとんどのDeFi貸付契約はDEXを通じて直接清算されることを選択しています。要約を振り返ってみると、アブラカダブラは当初、USTの大幅なアンカリングの可能性を予想していなかったために、事前に設定された計画を立てていなかったことがわかりました。

3つ目は、担保の流動性が低くボラティリティが高く、不良債権を悪化させる可能性が高いことだ。もちろん、清算の速度は商品自体の設計に関係するだけでなく、担保の「品質」にも直接関係する可能性があることに注意する必要があります。例えば、一部のアルトコインはボラティリティが高く、常に 20% 下落し、流動性が良くありません。市場が一方的な下落傾向にある場合、清算はより困難になります。取り付け騒ぎに直面し、結果的に大幅な値下がりが発生します。 、Curve での stETH から ETH への現在の変換比率は 1:0.9368 です。

実際、主要なDeFi融資プロジェクトは一連の厳格な担保審査基準を確立しています。 Compound を例に挙げると、合計 20 種類の担保を受け入れており、そのうち 7 種類がステーブルコインであり、担保ロックアップ量の上位 5 つ(USDC、ETH、WBTC、DAI、USDT)のうち 3 つがステーブルコインです。流動性と安定性の両方が長期間にわたってテストされており、リスクは制御可能です。

たとえ一定の準備や計画があったとしても、ローン契約によって清算が軽減されたり回避されたりするわけではありません。清算はDeFi融資の日常的な業務であり、主要プロジェクトも例外ではありません。

副題

「信用ローン」が返済困難になり危機に瀕?

現在、DeFi 融資の最も重要な形式は過剰担保です。つまり、DAI で 100 ドルを取得したい借り手は、担保として (たとえば) 150 ドルを ETH またはその他の暗号通貨に投資する必要がありますが、一部の商品は過剰担保です。資本効率を高めるための融資、いわゆる「信用ローン」または「信用併用住宅ローン」を過小担保にしようとしている。

AAVEの「フラッシュローン」とは異なり、TrueFiやMapleなどのプラットフォームは無担保クレジットローンの審査制度を採用しており、審査を通過した借り手のみがローン申し込みを受け付けており、基本的にサービス機関の利用者となります。たとえば、TrueFi は今年 3 月にアラメダ リサーチに最初の単一借り手プールを立ち上げ、最大 7 億 5,000 万ドルの運転資金を提供し、4 月には Blockchain.com に単一借り手プールを立ち上げ、最大 1 億ドルの流動性を提供しました。 。

しかし、ここ数日、信用ローンの短期支払いが困難になっています。6月21日、メイプルは、今週資金プールに流動性の問題が発生する可能性があり、貸し手(レンダー)は資金を引き出すことができない可能性があり、現金を引き出す前に今後数週間で借り手(借り手)が返済するのを待つ必要があると発表しました。 。

突然噂が広まり、市場ではメープル社がセルシウス社とスリーアローズ・キャピタルに関与しているのではないかと考えられ、資本連鎖の断絶につながった。これに対して公式回答では、セルシウスとスリー・アローズ・キャピタルはメープルを通じて借入をしたことはないと述べた。しかし、プラットフォームは、バベル・ファイナンスがプラットフォーム上のカナダのヘッジファンド、オーソゴナル・トレーディングのUSDCプールに1,000万USDCの融資ポジションを持っていたことを認め、バベルが撤退を止めて以来、オーソゴナルはバベルの経営陣と連絡を取り、貸し手の保護に注力してきた。利点。

Maple に加えて、別のプラットフォームである TrueFi の顧客には確かに Sanjian Capital が含まれています。データによると、今年5月21日、スリーアローズはTrueFiから200万ドルを借り入れており、その融資は8月に返済される予定だという。しかし、Sanjian が直面している現在の困難を考慮すると、この融資は最終的には不良債権になる可能性があります。

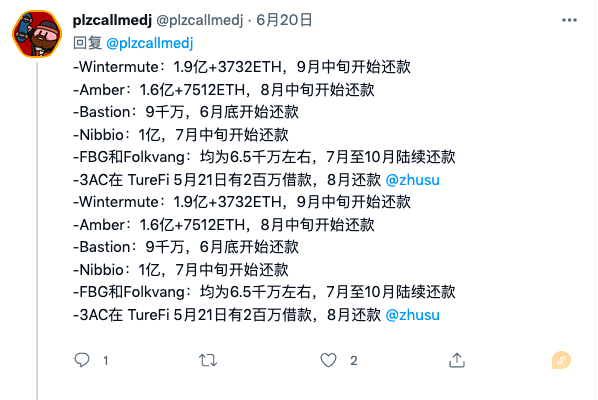

さらに、Twitterユーザー@plzcallmedjの統計によると、Alameda、Wintermute、Amber、Nibbio、FBG、Folkvangなどの機関が7月と8月に集中するという。 「個人的には、リスクは非常に高いと思います。数億、数十億の資金を宣伝しているこれらの企業は、いずれも年率10%近い金利で数千万、数億の短期ローンを借りていますが、住宅ローンは必要なだけで済みます。」 」

スリーアローズ事件が深刻化するにつれ、より多くの組織が立ち上がって声を上げ、関係のもつれを解消しようと努めた。分散型融資プラットフォームのクリアプールは、スリー・アローズの下でTPSキャピタルの借り手プールを排除し、資金の損失はなかったと主張したが、暗号化融資プラットフォームのネクソは、スリー・アローズ・キャピタルの2年前の無担保融資要求を拒否したとツイートした。ゼロ。

副題

DEX: 価格は固定されておらず、一時的な損失保護は削除されています

過去には、分散型取引所の流動性の問題も大きな注目を集めてきました。

1つ目はUniswapで、現在最大のDEXとして累計取引高はすでに1兆ドルを超えています(5月24日)が、依然として短期流動性不足という課題を抱えています。 6月13日、MakerDAOがETHを清算した際に大量のETHがUniswapに流入し、価格は1,000ドルを割り、当時の適正価格は1,350ドル、スリッページは25%にも達しました。

幸いなことに、UniswapのETH価格はすぐに回復し、適正価格に戻りました。しかし、他のエコロジー協定を観察すると、隠れた問題が見つかるでしょう。エコロジーにおける最大の DEX の TVL は、最大の融資協定の TVL よりもはるかに低いということです。特にソラナのエコシステムでは、最大の融資契約におけるソレンドの TVL が一時はセラムの TVL の 2 倍以上でした。市場が下落した場合、Solend が Serum やその他の DEX の SOL 担保を清算すると、チェーン上の流動性が直接流出し、SOL の価格が大幅に抑制され、他の口座の清算を引き起こす可能性があります。ソレンドが最近買収案を提案した主な理由。

また、相場の下落に伴いDEXの一時損失も拡大し、LPで得た手数料では全く補いきれない可能性もあり、流動性供給意欲はさらに低下します。

無常損失に関しては、Bancor は以前に V3 で特別な機能を開始しました。「無常喪失保護」上記の条件を満たす流動性プロバイダーは、流動性を引き出す際に同時にBancorの100%永久損失保険を取得することができますが、Bancorは最近この仕組みを停止しました。根本的な理由は市場が下落していることだが、このタイミングでLPがバンコールから撤退すれば、法外な保険料を支払う必要があり、バンコールの流動性の低下にもつながるため、それは望ましくない。 。

要約する

要約する

あらゆる極端な市場は、DeFi プロトコルにとって大きな試練となります。

一般に、成熟した主要プロジェクトはこのラウンドのストレス テストで満足のいく回答を提出できますが、新しいプロジェクトは多かれ少なかれいくつかの問題を明らかにしており、それがプロジェクトを成熟させる唯一の方法です。当時、MakerDAOも「312」暴落の際に400万ドルの不良債権を発生させたが、最終的には破綻の影から抜け出し、今日の「DeFi中央銀行」に成長した。

極限の市場環境においては、分散型ガバナンスも注目を集めており、「手続き的正義」と「結果的正義」に関する議論が見られます(クリックして読む)ソレンド茶番劇の裏にある「DeFi道徳のパラドックス」)。この点に関して、DeFiプロトコルのリーダーたちはすでに答えを出しています:彼らは「コードは法」を主張しているので、彼らはルールに従って行動し、清算は清算されるべきであり、すべてのガバナンスはプロセスに従って実行されるべきです、状況が緊急である場合でも、投票投票には十分な時間を残すべきです。