LUNA事件の連鎖反応:投機と裁定取引のために8万の新しいアドレスが発生し、主要なステーブルコインの市場価値総額は84億米ドル減少した

USTとLUNAの間の雷雨は発酵を続け、どのような連鎖反応でドミノ倒しが起こったのでしょうか?実際、DeFiの台頭以来、その「組み合わせ可能性」に関する議論は止まらない。以前は、プロトコルの組み合わせによってより多くの取引機会がもたらされ、投資収益が増大すると誰もが歓喜しましたが、レゴブロックが高く積み上げられるほど、市場のさまざまな製品間の接続がますます増え、リスクの組み合わせを無視できなくなります。最近の UST デアンカリングによって引き起こされた一連の連鎖反応は、たまたまこのリスクの組み合わせを観察するための優れた機会となりました。大規模な製品に問題が発生した場合、その内部問題は他の市場や製品にどのような影響を与えるのでしょうか?この目的を達成するために、PANews のデータ列 PAData は、UST アンアンカーリング イベントの前後に DeFi とスポット市場に関する多数のデータを観察し、次のことを発見しました。

1) UST の大規模保有者が被害を受けています。ワームホールの UST 残高上位 30 の非交換アドレスのうち、各アドレスの平均残高は、現在の価格 0.1767 ドルに基づいて計算すると約 704 万 UST であり、これらの平均損失額は次のとおりです。 30アドレス 金額は約579万ドル。

2) 合計 404 万のアドレスがチェーン上で「被害」を受け、80,000 のアドレスが底値を買うか裁定取引に参加するために新たに市場に参入しました。 5 月 7 日、Terra チェーンには 404 万のアドレスがありました。これは、「被害を受けた」可能性のある 404 万のアドレスに相当します。 5月14日の時点で、チェーン上のアドレス数は412万件に増加しており、これは底値を買うために新たに市場に参入したり、その後「救済市場」によって作られた裁定取引に参加したりする8万件のアドレスに相当する。LUNA「ゼロに戻る」過程には、継続的な価格下落、超高い日中ボラティリティ、取引量の増加という3つの特徴があります。

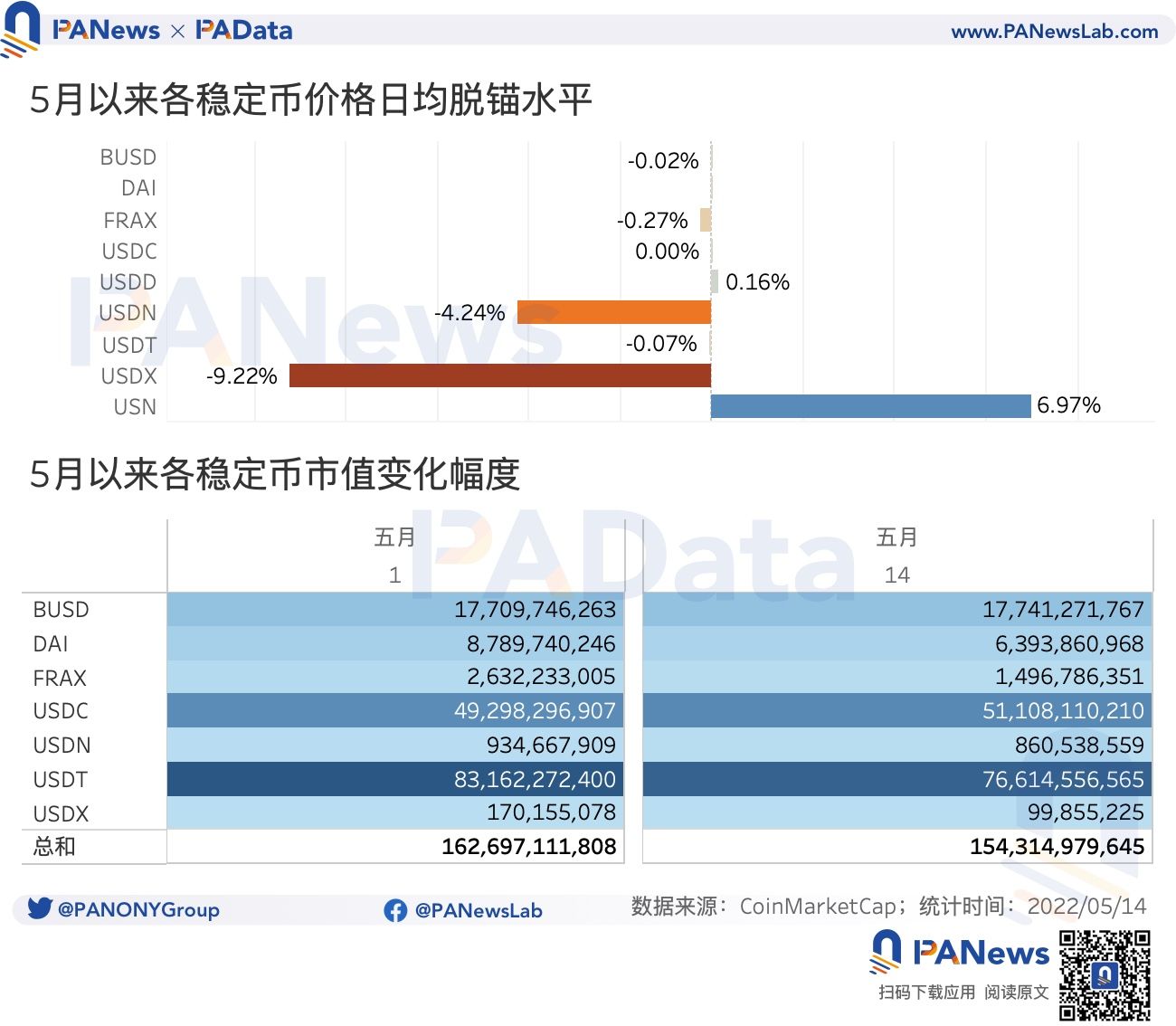

パブリックチェーンパブリックチェーントークンのアルゴリズム ステーブルコインは、ステーブルコインの全体的な市場規模を縮小しながら、高いボラティリティを生み出す影響を受けています。今月のUSDNとUSDXのアンカー価格からの1日平均偏差はそれぞれ-4.24%と-9.22%に達し、USNは6.97%に達しました。統計の範囲内にある7つのステーブルコインの時価総額は今月から約84億ドル減少し、約5.15%の減少となった。

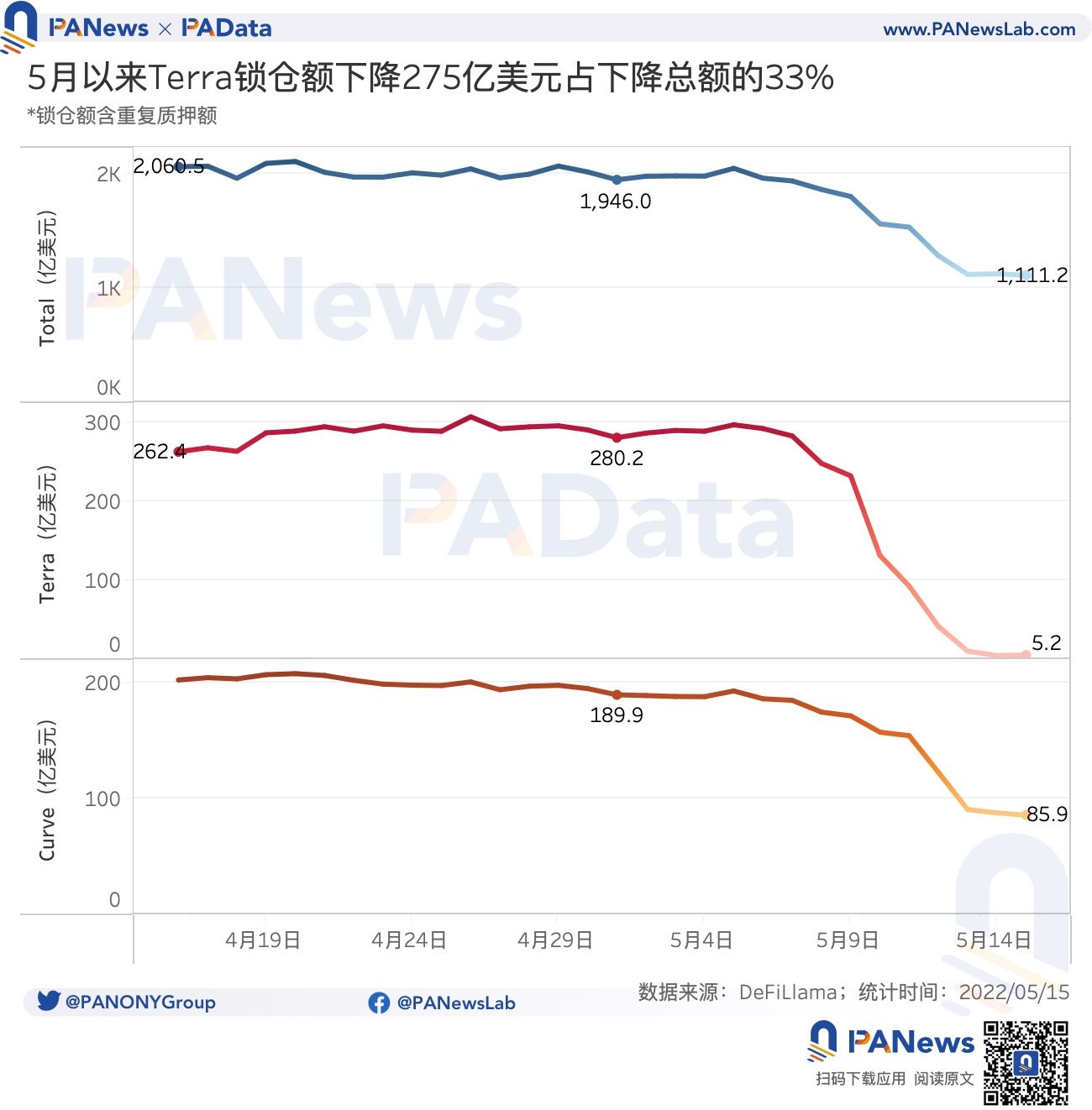

4) 4つの影響は、DeFiロックアップの規模の縮小をさらに悪化させることになる。 5月以降、DeFiのロックポジション総額は834億8,500万米ドル減少した。同じ期間に、Terraのロックアップは274億9,800万ドル減少し、DeFiのロックアップ全体の32.94%を占めました。さらに、カーブはDeFiのロックアップ額の約12.46%も下落した。

最初のレベルのタイトル

01

USTがアンカーを壊す前は、流動性の割合がバランスを崩し、ワームホール上の単一アドレスの最大損失額は4,500万米ドルを超えていました。

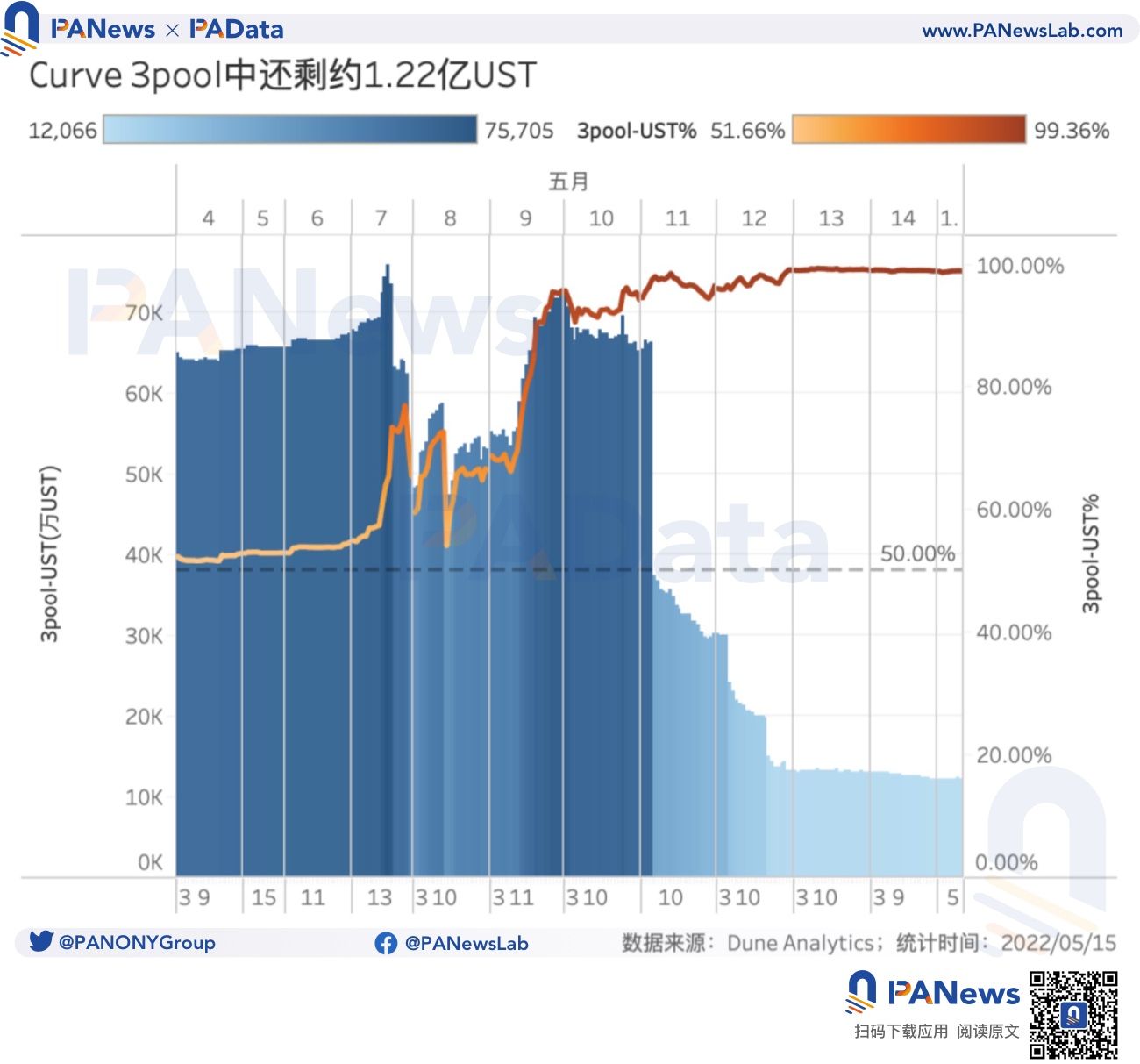

イーサリアムイーサリアムそして販売され、暴落を引き起こしました。それ以来、Terraform Labs は Curve から 1 億 UST の流動性を削除し、UST が切り離された後、未知のアドレスが UST を購入するために ETH を売り始めました。

事件当時、4pool はまだ準備段階にあり、主な流動性は Curve メインネットの Wormwhole の 3pool でした。

5月15日の時点で、3プールには約1億2,200万USTが残っており、プール全体の98.94%を占め、他の3つのステーブルコインは1,314,700枚残っており、わずか1.06%を占めている。資産配分の不均衡により、プールは基本的に流動性を提供できなくなります。 5 月 7 日時点で、プール内の UST の割合が 55% 以上を維持しており、理論レベルの 50% を超えていることは注目に値します。すでに不均衡なプールの流動性が変化した結果、UST が「カーブ戦争を終わらせる」のではなく、奈落の底に足を踏み入れることになるのは明らかです。

最初のレベルのタイトル

02

LUNA の 1 日あたりの最大振幅は 70,000% を超え、影響を受けるアドレスの数は 404 万を超える可能性があります

USTのデュアルコインメカニズムの設計により、USTの深刻なアンアンカーリングの後、LUNAが最初に影響を受け、LUNA保有者に深刻な損害を与えますが、同時に一部の投機家にLUNAの取引スペースを開放します。

Terra チェーン上のアドレス数に基づく一般的な推測によると、この流動性イベント前の 5 月 7 日時点で、Terra チェーンには合計 404 万の過去の累積アドレスがあり、基本的に 404 万のアドレスが LUNA を保持していると見なすことができます。つまり、約 404 万のアドレスが「被害」を受ける可能性があります。 5月14日の時点で、Terraのチェーン上のアドレス数は412万件に増加しており、これは市場に新規参入する、または取引所を含まない「レスキュー市場」によって作られた裁定取引に参加する8万件のアドレスに相当する。数えてみると、この数は明らかにはるかに大きくなります。

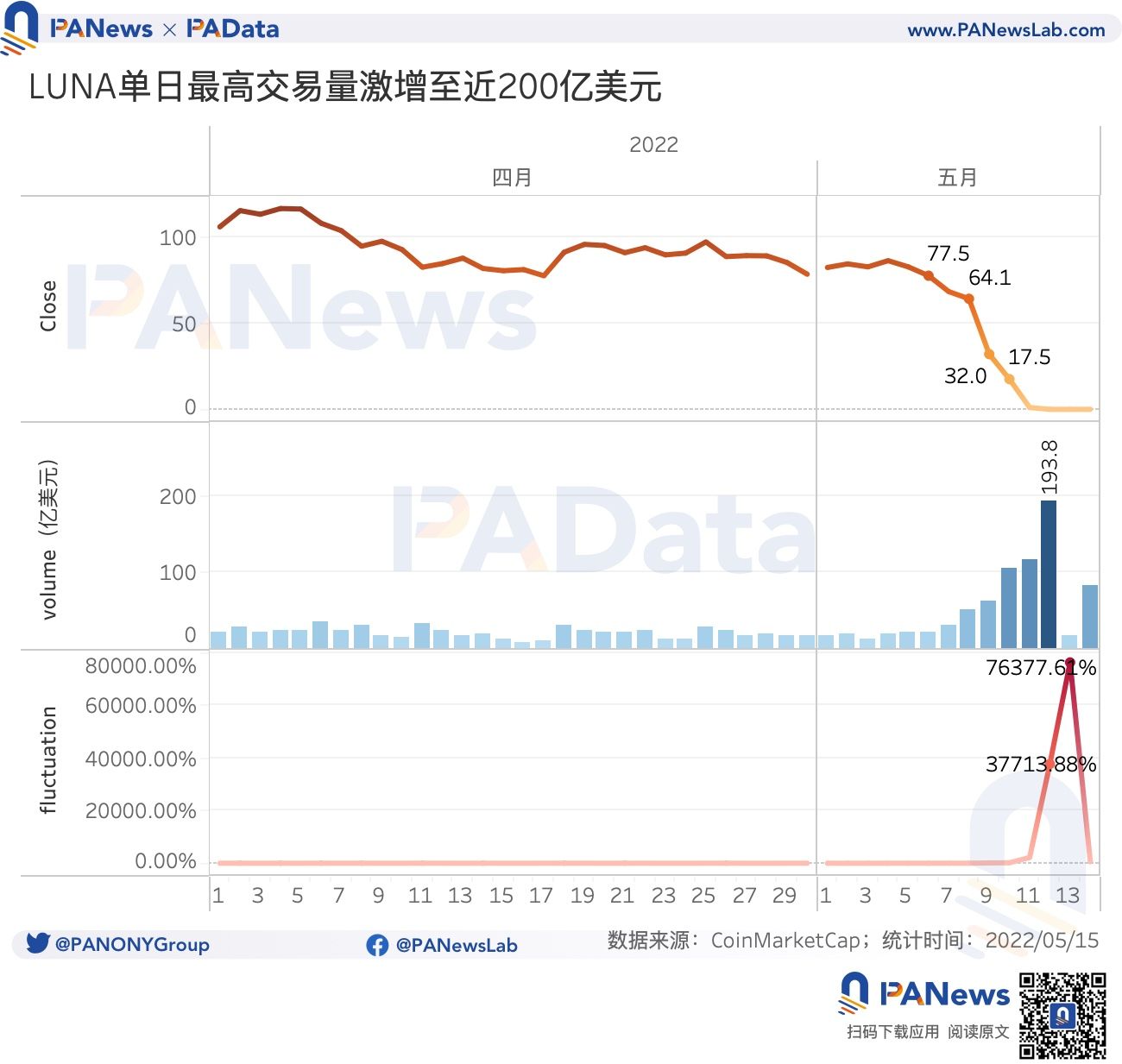

LUNAの「ゼロへの回帰」過程には、継続的な価格下落、超高日中ボラティリティ、取引量の増加という3つの特徴がある。価格の観点から見ると、5月6日にはLUNAの価格は77.5ドルに達し、8日には64.1ドルで取引を終える可能性があるが、その後LUNAの価格は安定することができず、信頼は崩れた。 。 9日のLUNAの終値はわずか32.0ドルで、前日比50%下落しましたが、10日のLUNAの終値は17.5ドルで、さらに45%下落しました。 11 日以降、LUNA の価格は毎日小数点 1 桁の割合で右方向に動き続け、14 日までにわずか 0.0004588 ドルになりました。

同時に、LUNAの日中の最大振幅と1日の取引量は繰り返し最高値を更新しました。 5月9日以降、LUNAの日中最大振幅は100%を超え、11日には2186%に達し、12日と13日には37713.88%と76377.61%に達し、14日でも574.12%に達した。ご存知のとおり、4 月の 1 日あたりの最大振幅はわずか 8% でした。一方、LUNAの1日当たりの取引高は5月8日以降、51億1,000万米ドルから12日には193億8,000万米ドルへと増加を続けており、1日あたり67%以上増加しており、1日の平均取引高はわずか21億8000万米ドル。これは、UST のアンアンカーリングによって LUNA の取引スペースと利益スペースが大きく開かれ、多くの資金が参加するようになったということを示しています。

03

ステーブルコインの市場価値は84億米ドル「縮小」し、DeFiでロックされたポジションは43%減少した

アルゴリズムステーブルコインアルゴリズムステーブルコインステーブルコインの全体的な市場規模を縮小しながら、ボラティリティを抑えます。統計によると、5月以降、BUSD、DAI、FRAX、USDC、USDD、USDTは比較的安定しているものの、USDN、USDX、USNの価格はアンカー価格から大きく乖離している。波 Kava と Kava が発行する USDX は、毎日ベースでアンカー価格からそれぞれ -4.24% と -9.22% 乖離していますが、Near が発行する USN はアンカー価格から 6.97% 乖離しています。大規模なデアンカーリングは、これらのステーブルコインと発行者の両方に試練をもたらし、市場のボラティリティも増大しました。

さらに、UST非ペッグは、市場にステーブルコインの安定化メカニズムに対する一般的な疑念を抱かせる要因となっている。たとえば、USDTやUSDCなどの集中型ステーブルコインの準備資産の適切性が再び疑問視され、アルゴリズムの担保が疑問視されている。 USDXなどのステーブルコインに影響があるかなど外部市場環境の悪化の影響もあり、5月以降、USDCとBUSDを除く主要7ステーブルコインの時価は上昇し、他の5ステーブルコインの時価は程度の差はあれ下落している。このうち、FRAX、USDX、DAIの時価「縮小」が大きく、それぞれ43.14%、41.32%、27.26%下落した。全体として、7 つのステーブルコインの合計市場価値は今月、約 84 億ドル減少し、約 5.15% の減少となりました。

USTアンアンカーイベントと市場低迷は、DeFiロックアップの規模の縮小をさらに悪化させた。統計によると、5月以降、DeFiのロックアップ総額は1,946億米ドルから1,111億2,000万米ドルに減少し、834億8,500万米ドル、または約42.90%減少した。このうち、同期間中、トークン価値の縮小により、Terraのロックアップ額は280億米ドルから5億2,000万米ドルに274億9,800万米ドル、約98.14%減少しました。重要なのは、Terraのロックアップの合計減少がDeFiのロックアップの合計減少の32.94%を占め、これはTerraがDeFi市場全体のロックアップのほぼ1/3の減少に相当することです。 USTやステーブルコインと密接な関係にあるCurveのロックアップ量の推移にも注目です。同じ期間に、Curveのロックされたポジションは189億9,000万ドルから85億9,000万ドルに減少し、104億ドル減少し、DeFiのロックされたポジションの総減少量の12.46%を占めました。

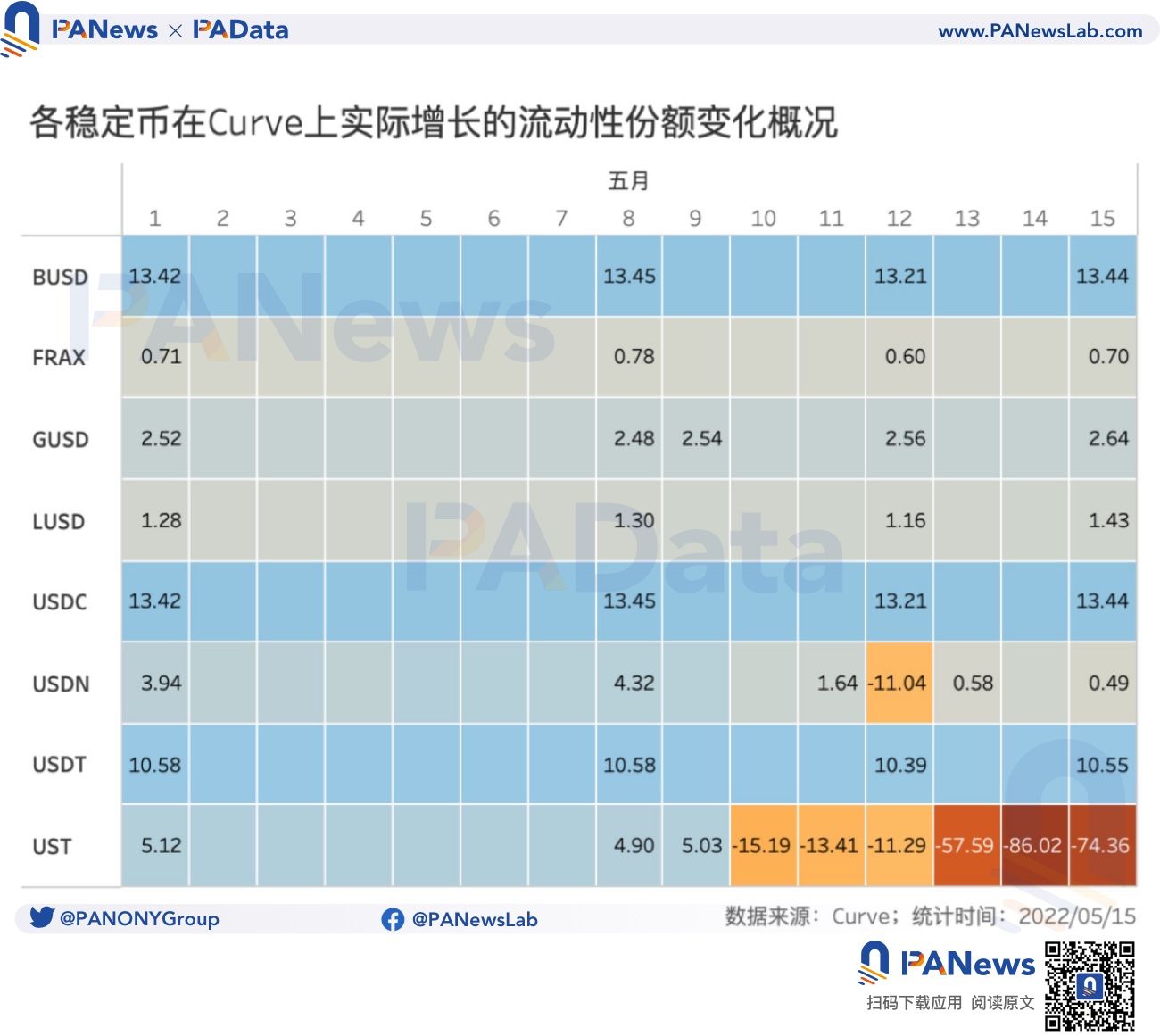

さらに、Curveのさまざまなステーブルコインの流動性シェアの変化によると、USTが最も大きな影響を及ぼし、その流動性シェアは5月8日の4.9%から5月15日には-74.36%に低下しましたが、他のステーブルコインは影響を受けませんでした。重要なのは、USDN の流動性シェアだけが 12 日に -11.04% まで低下しましたが、その後 0% 以上に戻りました。他のステーブルコインは基本的に12日に流動性シェアが若干低下したが、その後は基本的にすべて回復した。

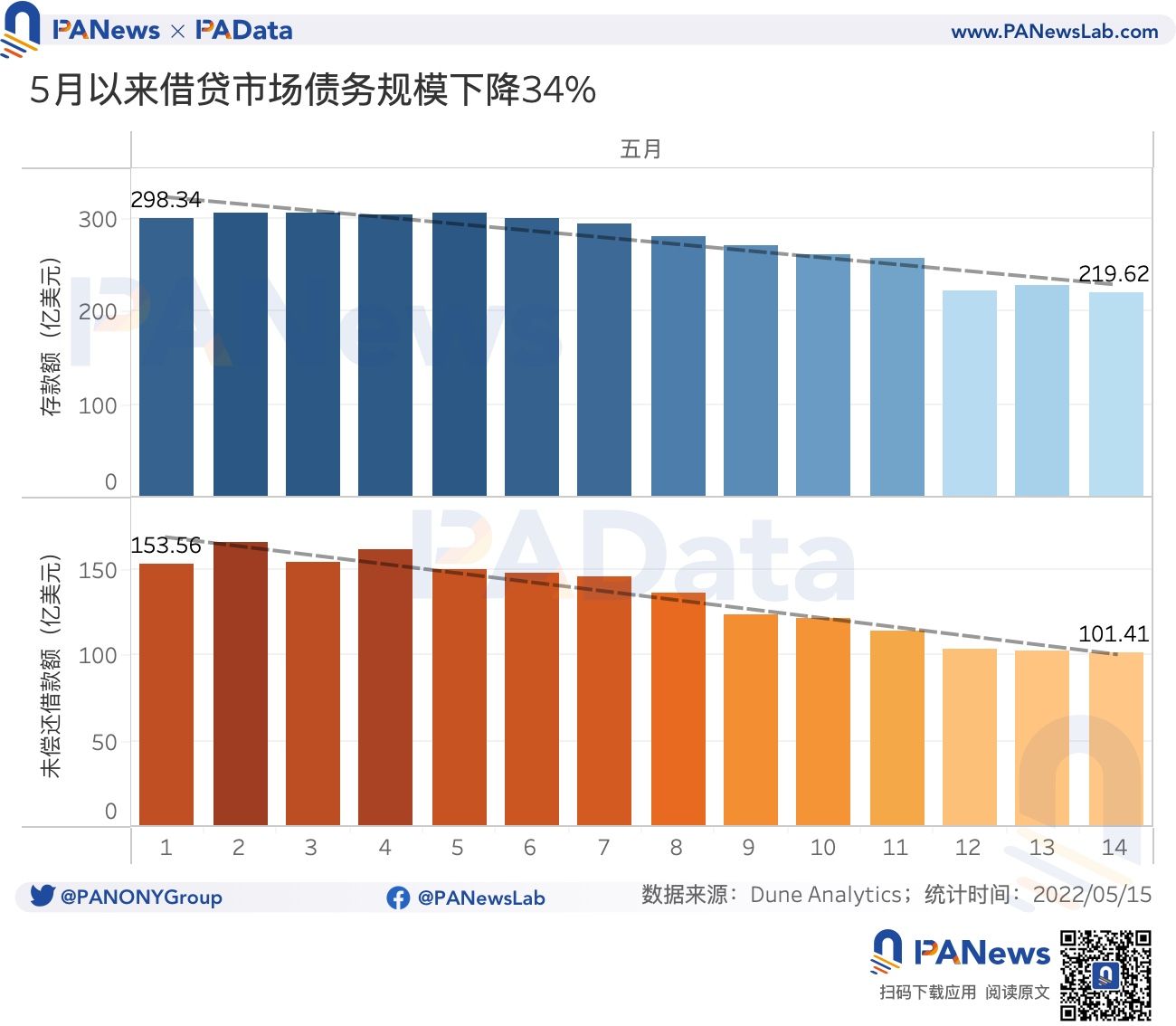

さらに、DeFiの融資市場の規模も影響を受けています。今月から、CompoundMakerとAAVEの3大融資市場の預金は298億3,400万米ドルから219億6,200万米ドルに78億7,200万米ドル(約26.39%)減少した。借入残高も153億5,600万米ドルから101億4,100万米ドルに52億1,500万米ドル、約33.96%減少した。

お金を借りるお金を借りる最初のレベルのタイトル

04

市場の売り圧力が突然高まり、レバレッジは最初に発散し、その後同時に低下しました

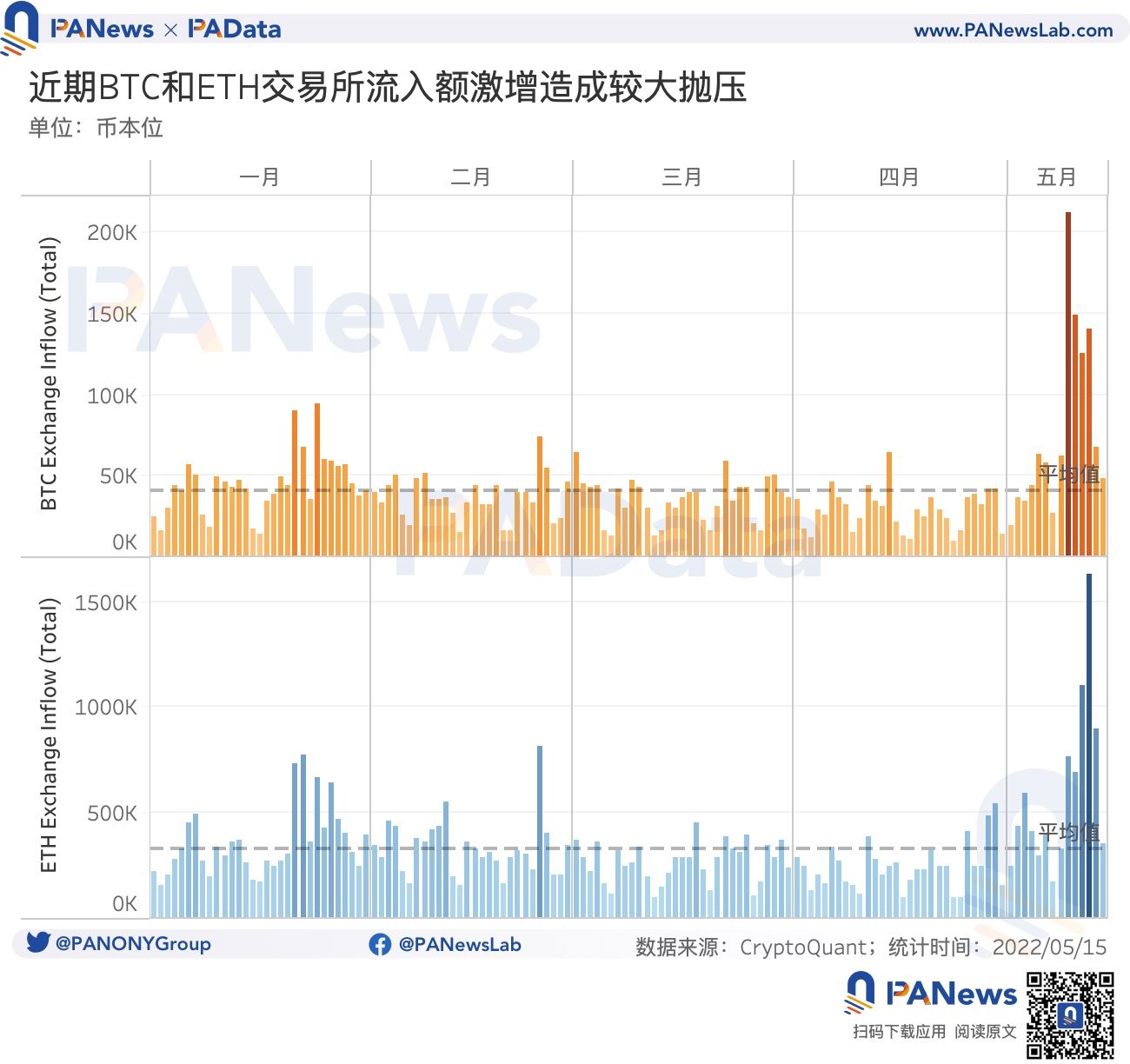

基金基金この会議は一連の「救済」策を打ち出し、市場に第5の影響をもたらした。つまり、主流資産の売却が市場に大きな売り圧力を引き起こし、市場全体の下落傾向を強めた。統計によると、5月8日から14日までに市場全体で合計約80万5,000BTCが取引所に送金され、そのうち5月9日には約21万2,300BTCが取引所に送金されており、近い将来としては非常に高い送金水準となっている。次に、10 12 日から 12 日まで、毎日 120,000 BTC 以上が取引所に送金されました。さらに、同期間中に577万2,000ETHが取引所に送金され、そのうち11日と12日には毎日100万ETH以上が取引所に送金されました。

LunaのglassnodeによるとFoundationGuard の残高を監視すると、その残高は 5 月 8 日の 80594.75 BTC のピークから 5 月 10 日の 0 BTC まで変化しました。これらの資金が売却されて「市場救済」に使われるかどうかは別として、仮に全て売却されたとしても、最近の取引所へのBTC流入量の10分の1程度に過ぎない。これは、最近の市場の外部環境の変化と世界的な流動性の逼迫につながる金融政策の引き締めを背景に、USTがアンアンカーされた後、他のファンドも売りに参加したことを示している可能性がある。

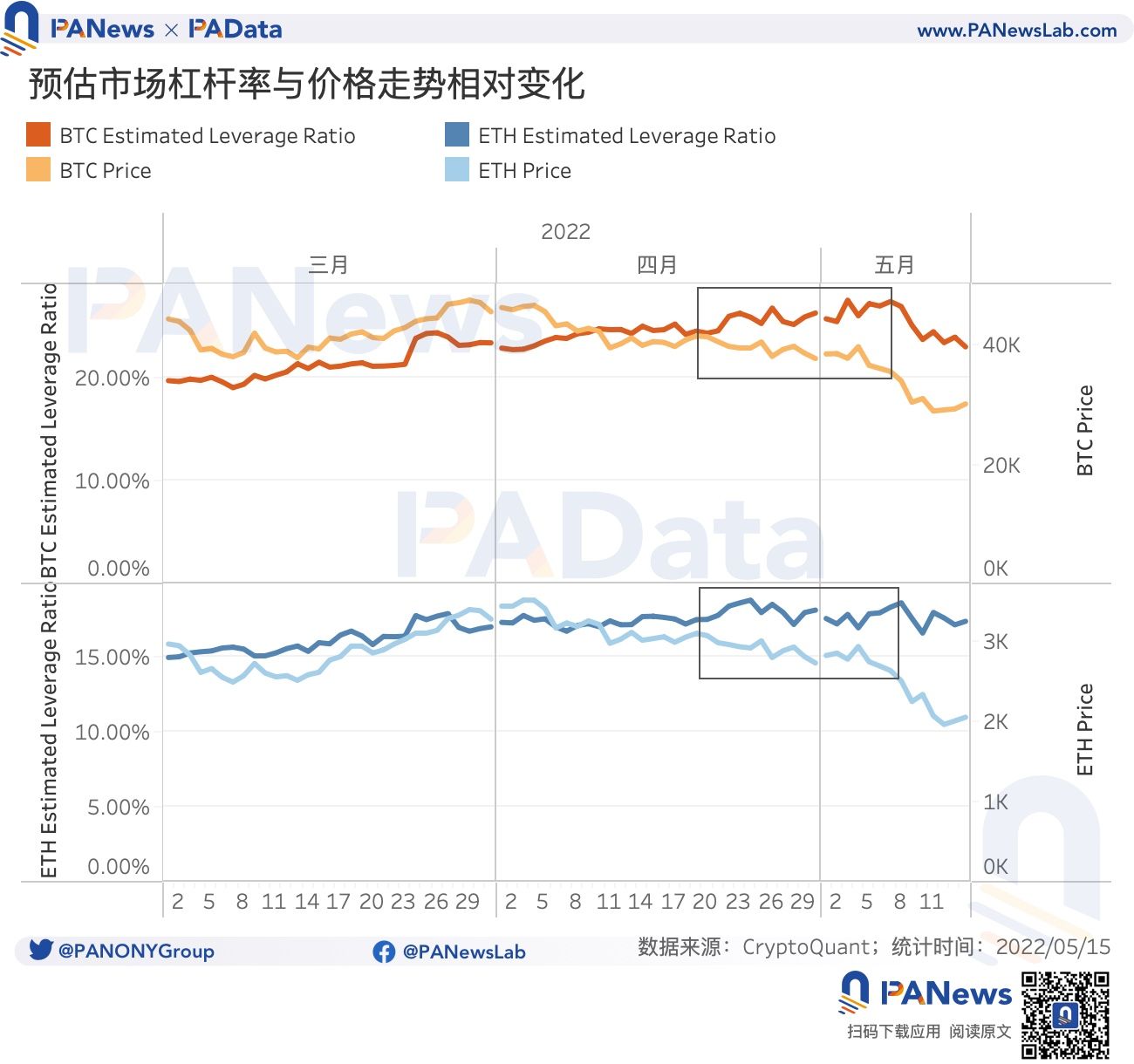

さらに、UST がアンアンカーされた後、市場の売り圧力が急激に高まったため、BTCETHとETHの下落が加速したことで、市場の推定レバレッジ比率と価格動向の相関関係が変化しました。このイベントの前(ブラックボックスでは4月中旬から下旬から5月上旬まで)、推定市場レバレッジ比率が価格トレンドから逸脱していた、つまり、通貨価格が下落した場合、市場レバレッジ比率が変動していたことは注目に値します。代わりにバラ、これは前の2つとは異なります 基本的に同じ人々の傾向が異なります。これは、当時の市場は価格下落を予想していたか、あるいは価格トレンドの反転を確信しており、市場のバランスが弱かったことを意味します。しかし、USTのアンアンカーリングの予期せぬブレイクアウトによりこのバランスが崩れ、価格動向は予想を上回り、急落により市場レバレッジ比率も低下し、投資家が予期せぬ損失を被る可能性が高まりました。