7 つの一般的な設計アーキテクチャの詳細な分析: 完璧な分散型安定通貨が存在しないのはなぜですか?

オリジナルタイトル: 「分散型ステーブルコインの設計アーキテクチャの探求」

著者: ジョー・ケンジッキー

前に書いてある

前に書いてある

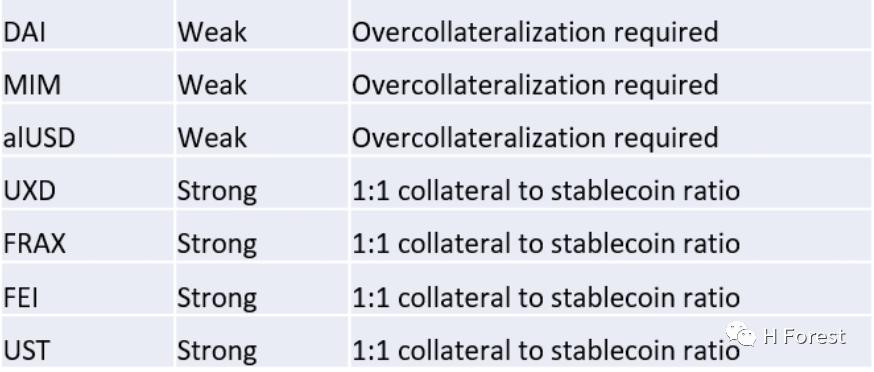

この記事では、著者はDAI、MIM、alUSD、UXD、FRAX、FEI、USTステーブルコインシリーズをそれぞれ詳細に分析し、前述のステーブルコイン設計アーキテクチャの長所と短所を分析しました。著者は、現在のステーブルコインのメカニズムは、安定性、資本効率、検閲耐性、スケーラビリティの間で一定のトレードオフとトレードオフを行う必要があり、完璧な分散型ステーブルコインは存在しないと指摘した。

導入

本文の始まり

導入

最初のレベルのタイトル

PART.01 MakerDAO (DAI Stablecoin)

これまでで最も古い DeFi プロジェクトの 1 つである MakerDAO は、さまざまな暗号資産を担保にして債務を造ることができる分散型クレジット プロトコルです。この負債はステーブルコイン DAI の形で存在し、Maker は外部市場の力、インセンティブ、政策ツールのシステムを利用して、Dai の米ドルに対する 1:1 ペッグを維持しています。

銀行と同様に、ユーザーは担保を付けて融資を受けます。銀行環境では、借り手は住宅、車、売掛金などをローンの担保として置くことができます。

デジタル資産に対するローンの場合、担保の流動性に密接に関係する債務不履行リスクや清算リスクから債権者を保護するために、ローンの価値は常に担保の価値より低くなければなりません。このリスクを防ぐために、借り手はさまざまなモーゲージ資産(ETH、UNI、LINK、YFIなど)を預けて借金をすることを選択でき、さまざまな資産にはリスクレベルに応じて異なる証拠金要件があります。流動性が低く、ボラティリティが高い資産は大規模な清算がより困難であり、その担保が必要証拠金を下回っている場合、ポジションをスムーズに清算するためにはより大きなバッファーが必要になります。

証拠金要件の簡単な例を見てみましょう。

ETH-A プールで DAI を鋳造するには、現在、最低 145% の担保比率が必要です。 1ETH(1ETH = $4,000)を入金し、1,000 DAI ローンを組むとします。住宅ローン比率は 4,000/1,000 = 400% です。 ETH が暴落し始め、1ETH あたり 1,450 ドルを下回った場合、保管庫は清算されます。清算中、このプロトコルは担保を市場価格よりも安く売却し、裁定業者が介入して債務を返済するよう促します。

借金はどうやって返済するのでしょうか?

借り手に送信された DAI を実際に回復することはできません (DAI はユーザーの秘密キーで保護された ERC20 トークンであり、借り手がそれを他の人に転送した可能性があります)。私たちは彼らのETH担保をDAIと引き換えに公開市場で販売します。次に、この 1,000 DAI を議定書に送り返し、未払いの債務残高を解消すると同時に破棄します。同時に、裁定業者がこの清算プロセスを実行するインセンティブは、清算プロセス中に報酬として担保の小部分を受け取ることです。

ここで本当に優れているのは、プロトコルがパーミッションレスであることです。信用履歴のチェック、KYC プロセス、いかなる種類の証明書もありません。入金要件を満たしている限り、システムはあなたが誰であるかは気にせず、誰もあなたの邪魔をすることはできません。

もう 1 つの優れた機能は、パーミッションレスの性質により、借り手が債権者と借り手の両方として機能することです。契約の相手側には実際の直接の取引相手は存在しません(融資不履行の場合に銀行が直接の取引相手として機能する従来の金融と比較して)。

従来の融資システムとは異なり、次の図に示すように、デフォルト リスクはシステム参加者全体によって共有されます。

最初のレベルのタイトル

PART.02 Abracadabra (MIM Stablecoin)

基本的に、Abracadabra プロトコルは MakerDAO プロトコルのシステム機構に非常によく似ています。

債務(MIM)は、過剰担保の金庫を通じて許可なく鋳造されます。担保対負債の比率が一定のしきい値を下回った場合、金庫は閉鎖され、公開市場で借り手の担保を清算し、それをMIMの買い戻しに使用することで負債が返済されます。

MakerDAO とアブラカダブラの主な違いは、アブラカダブラ ボールトは、yvYFI、yvUSDT、yvUSDC、xSUSHI などの利息付きトークンを預け入れることによって資金が供給されることです。利付トークンは、短期金融市場協定またはある種の証明書 (YFI、USDT、USDC など) に保存されている通常のトークンであり、継続的な利息を生み出すことができます。 Interest Token は単なる会計トークンであり、短期金融市場契約においてユーザーが所有する担保権を表します。したがって、単にこれらの金利トークンを Yearn または Compound に受動的に置くのではなく、それらを使用して MIM 負債を作成できます。

アブラカダブラが提供する利点の 1 つは、金庫内の担保が時間の経過とともに利回りを生み出すため、ローン対価値の比率が時間の経過とともに低下する傾向があることです。

ユーザーの観点からすると、これは素晴らしいことです。これは、時間の経過とともに負債が減少し、ユーザーは追加の担保を差し入れることなく、負債の減少によりより多くの MIM を鋳造できることを意味します (元のローンと価値の比率を維持しながら)。あるいは、MIM の負債を変更しないことを選択することもでき、金庫を閉じるときの実際の負債の返済額が減ります。

最初のレベルのタイトル

PART.03 Alchemix (alUSD)

アブラカダブラと同様に、アルケミックスもまた、ユーザーが金庫に担保を賭けて、対応するステーブルコイン債務を鋳造できるようにする債務プロトコルです。どちらのプロトコルにも、利回りを生み出す資産(さまざまな利回り証明書)を担保として差し出すことが含まれます。 Alchemix が提供する主なセールスポイントは、清算を必要としないローンです。プロトコルがこの機能をどのように提供するかを見てみましょう。

Alchemix が初期化されると、ユーザーは Alchemix プロトコルに資産を過剰担保にし、それに対して ALUSD 債務を発行します (最低担保債務比率は 200%)。 alUSDの鋳造のために受け入れる唯一の担保はyDAIです。これにより、担保のボラティリティと債務のボラティリティの間に 1 対 1 の相関関係が生じます。

MakerDAO や Abracadabra などのプロトコルに清算が存在する唯一の理由は、システムがマイナス資本を生み出すのを防ぐためです。 100ドルのDAIを鋳造するために200ドルのETHをMakerボールトに預け、そのETHの価値が95ドルに下がった場合、各Daiの担保は0.95ドルのみとなり、システムにはもはやDaiの1ドルペッグを確保するのに十分なクレジットがありません。 。

これは、不揮発性債務を裏付けるために揮発性担保を使用する債務プロトコルにとって避けられないジレンマです。

しかし、担保のボラティリティを取り除くと、この課題に直面することはなくなり、清算要件も取り除くことができるため、ユーザーは金庫の証拠金を監視する必要がなくなるという安心感を得ることができます。

また、担保は舞台裏で利回りを生み出す生産的な資産であるため、この未収利回りを使用して実際にローンの基本元本を返済することができます。

これが、Alchemix が「ローンの自己支払い」を可能にする本質的な理由です。

清算の必要がないのに、なぜ超過担保が必要なのでしょうか?

過剰担保がなければ、預金者が無限に債券を発行できるという再帰ループが生じます。例えば:

1. ユーザーは Alchemix に 100 yDai を入金し、100 alUSD の負債を作成します。

2. Curve.fi で 100 alUSD を販売し、追加の 100 Dai を獲得します

3. 新しい Dai 収入を Yearn に入金し、100 yDai を受け取ります

4. 新しい yDAI を Alchemix に戻し、100 alUSD を鋳造します。

5. 無限ループ

最初のレベルのタイトル

PART.04 UXD協定(UXD)

UXD は、これまでの分散型 Stablecoin の代替手段とは異なる、新しい構成構造を提供する Solana ベースの Stablecoin プロトコルです。ここでの重要なイノベーションは、UXD がオンチェーンの永久先物契約 (永久契約とも呼ばれる) を使用して、オンチェーンの市場中立的なデリバティブ ポジションを作成し、一方的な市場変動のリスクを回避し、安定した 1 ドルの価値を生成することです。

その設計アーキテクチャをさらに分析してみましょう。

Bitmex、Binance、FTX などのデリバティブ市場では、ユーザーは永久契約として知られるスポット市場を模倣した合成契約を取引できます。たとえば、Bitmex の XBTUSD を使用すると、トレーダーは実際にビットコインのスポット資産を所有することなく、BTC/USD 価格へのエクスポージャーを得ることができます。無期限契約は、主にそのシンプルさ、利便性(有効期限がないため、ローリング契約の必要がない)、そして最も重要な点として、レバレッジ商品も提供するため、暗号通貨分野で広く使用されています。ここ数カ月間、多くの取引所が規模を縮小していますが、この分野の取引所ではある時点で100倍のレバレッジが一般的です。

すべての合成契約は固有のジレンマに直面しています。どのようにして当社の商品のデリバティブ価格をスポット市場価格と同等に保つことができるのでしょうか?

XBTUSD 契約は、BTCUSD の価格動向を可能な限り忠実に模倣することを目的としていますが、最終的には、スポット注文帳とデリバティブ注文帳の間で需要と供給の完全なバランスが存在しない限り、2 つの価格が完全に一致することはありません。これは不可能な想定です。 Bitmex に買い圧力が発生しても、スポットが比較的安定している場合はどうなるのでしょうか?この場合、XBTUSD 契約の価格は上昇しますが、BTCUSD インデックスは横ばいのままです。デリバティブは、基礎となる価格オラクルから乖離します。

この状況を克服するために、ビットメックスは、2つの価格を自然にリンクさせる「ファンディングレート」と呼ばれるインセンティブメカニズムを導入しました。資金調達レートは 8 時間ごとに決済および支払われ、対応する資金調達手数料はプレミアムのロングサイドまたはショートサイドによって支払われます。

資金調達率がプラスの場合 (つまり、デリバティブ価格 > スポット価格)、ロングはショート プレミアムを支払います。資金調達率がマイナスの場合(デリバティブ価格など)< スポット価格)の場合、ショートはロングのプレミアムを支払うことになります。

例: スポットインデックスの価格が 50,000 ドル/BTC で、デリバティブが 55,000 ドル/BTC で取引されているとします。この場合、調達率はプラスになります (デリバティブ価格 > スポット価格)。したがって、XBTUSD ロングはポジションを維持するために金利を支払い、その収益は XBTUSD ショートのカウンターパーティに送られます。強気派はカウンターパーティの流動性にお金を払っています。ショートがロングより多くを要求した場合、関係は逆転し、ショートがロングに支払います。

デリバティブ価格とスポット価格の差が大きければ大きいほど、支払われる利息も高くなります。金利が上昇すると、より多くの取引相手がロングとショートのバランスを取るために介入するようになる。

副題

1. 裁定取引に参加する

ここには興味深い裁定取引の機会が存在します。トレーダーは、資金調達手数料を資産の変動リスクから切り離して、方向性のリスクをヘッジできます。仕組みは次のとおりです。

トレーダーが 100,000 ドルの BTC を購入し、それを使用して 1 倍のショート ポジションをオープンしたとします。彼が獲得/支払う利息を計算するには、利率にトレーダーのポジションの想定上のサイズを掛けるだけです。 「デフォルト」の資金調達率が 0.01% であると仮定すると、8 時間以内にトレーダーは次の収益を受け取ります。

$100,000 * 0.01% = $10

最初はそれほど多くないようですが、この値を年換算するとどうなるでしょうか?

10 ドル * 3 = 1 日あたり 30 ドル

$30 * 365 = $10,950/年

$10,950/ $100,000 = 10.95% 方向性のあるリスクのない取引

副題

2.UXDの仕組み

簡単に言えば、UXD プロトコルは資金を受け取り、ユーザーに代わってこの裁定戦略を自動的に実行します。ユーザーがプロトコルに 1 BTC を送信すると、UXD はこの 1 BTC を分散型デリバティブ取引プラットフォーム (現在は Mango Markets から始まり、将来的には他の市場にも拡大する予定) に転送し、このプラットフォームを使用して 1 BTC を実行します。取引の保証金としてのショート担保。

BTC の市場価格が 50,000 ドルであると仮定すると、これにより、ステーブルコインのポジションは事実上 50,000 ドルに固定されます。 BTC のスポット価格が上昇すると、当社のショート ポジションによりマイナスの損益 (損益) が発生しますが、BTC スポット担保価値の線形増加によって相殺されます。同様に、BTC のスポット価格が下落した場合、ショート ポジションによりプラスの損益が発生しますが、これも裏付けとなる BTC の価値の損失によって相殺されます。

当社のデリバティブポジションの総額は 50,000 ドルのままです。次に、UXD は、そのポジションから担保を受け取る権利を表す 50,000 トークンをユーザーに発行します。担保を償還するには、単にトークンを鋳造契約に送り返すだけです。契約により、Mango Markets でのデリバティブ取引が解除され、BTC 担保がユーザーに返還され、UXD トークンが破棄されます。

現在、市場中立的なデリバティブのポジションは通常、金利を積み上げています。これらの資金をどうするか?

副題

3.FRAX

現在の状態の Frax は、集中型と分散型のハイブリッド ステーブルコインとして説明するのが最も適切です。 Frax の核となるイノベーションは、外部市場の力に基づいた信用モデルで構築されたステーブルコインであることです。

つまり、このプロトコルはアルゴリズムを使用して次の 3 つの機能を実現します。

- 住宅ローン金利の引き上げ

- 住宅ローン金利の低下

- 現在のバランスを維持する

すべての FRAX は、特定の割合の USDC 担保によって裏付けられています。システムの起動時に、1 FRAX を鋳造するには、ユーザーは 1 USDC をプロトコルにデポジットする必要があります。ただし、時間の経過とともに、FRAX の価格は 1 ドル前後で変動します。集中管理されたステーブルコイン USDC と USDT の為替レートも変動しますが、最終的には裁定プロセスによりステーブルコインの価格は 1 ドルに戻ります。

以下は、集中型ステーブルコインメカニズムにおけるアービトラージプロセスです。

USDC の価格 = 1.05 ドルの場合、裁定取引者は Circle の銀行口座に 1 ドルを入金して USDC を鋳造し、リスクなしで 0.05 ドルの利益を得るために市場で販売します。裁定取引者がより多くのUSDCを市場に送るたびに、その供給量が増加し、価格が下落します。このサイクルは、1 USDC の価格が基本固定価格に戻るまで繰り返されます。

1 USDC = 0.95 USD の場合、リバース裁定取引が存在します。彼らは公開市場でUSDCを購入し、それをUSDCコントラクトに送ってバーニングし、0.05ドルの差額でCircleの銀行口座でUSDと引き換えます。裁定取引によってUSDCが破壊されると、供給が減少し、1USDCの価格が基準固定価格に戻るまで価格が上昇します。

上記のメカニズムと比較すると、FRAX は動作が異なります。 FRAX の価格が 1 ドルから逸脱し、一定期間その状態が続くと、FRAX の作成に必要な担保比率を増減するアルゴリズムがアクティブになります。

たとえば、FRAX の価格が 1.05 ドルに達すると、市場参加者が実質的に額面に 5% のプレミアムを付けて資産を購入しているため、需要が供給を上回っていることがアルゴリズムに通知されます。 USDC集中モデルにより、裁定取引者はUSDCの総供給量を増やして価格を1ドルに近づけ、裁定取引を通じてリスクのない利益を得ることができます。

Frax の仕組みは異なり、このプロトコルは裁定取引者の裁定取引行動を通じて FRAX の供給を増やすだけでなく、ステーブルコイン FRAX の担保比率を低下させます (ステーブルコインの担保比率を下げることは、供給間のバランスを達成するために需要の増加をさらに抑制するのに役立ちます)と要求)。

単純化した例えとして、レストランが食費の 5% 増加に直面し、これらのコストを最終消費者に転嫁するためのいくつかの選択肢に直面しているとします。

1) 食事の価格を 5% 値上げします。

2) 食事の分量を 5% 減らします。

または両方。

FRAX も同様の方法で需要と供給の変化に対応します。価格が目標価格を上回った場合、裁定取引者は供給を一定の割合で増加させます (食事料金を増額します)。一方、プレッジ率を下げるかどうかは議定書次第です (食事代の増額)。食事のサイズは小さくなります)。

Frax プロトコルのプロトコル ガバナンス トークンは FXS であり、システム クレジットの促進に重要な役割を果たします。 FXS トークンは、クレジット拡張中に価値を蓄積し、クレジット圧縮中に価値を失います。

*翻訳者注:

*翻訳者注:

このプロトコルでは、担保率が 1 時間ごとに 0.25% ずつ調整されます。この関数は、FRAX 価格が 1 ドル以上の場合は 1 時間ごとに担保比率を下げ、FRAX 価格が 1 ドル未満の場合は 1 時間ごとに担保比率を増やします。契約により動的に調整される住宅ローン比率と実際の総担保価値比率との間には乖離が生じるため、両者を統一するために、プロトコルはリモーゲージと買戻しの機能を提供します。

再住宅ローン:

誰でも再担保関数を呼び出して、システム全体のドルでの担保総額が現在の担保比率よりも低いかどうかを確認できます。その場合、システムは、呼び出し元が、新たに鋳造されたFXSの特定の報酬率と引き換えに、目標の担保比率に達するために必要な金額を集計することを許可します。これは、住宅ローン金利が上昇したときに、システムが必要な準備資産を増やすために新しいFXSを発行することによって、対応するUSDCを市場で購入するのとほぼ同じです。

例 A: 担保比率 50% で 1 億の FRAX が流通しています。 USDT と USDC プール全体の担保価値の総額は 5,000 万ドルであり、システムはバランスが取れています。 FRAXの価格が0.99ドルに下落し、契約により担保比率は50.25%に増加します。

目標比率を達成するには25万ドルの担保が必要となる。誰でも再担保機能を呼び出し、プールに最大 250,000 ドルの担保を投入し、同額の FXS と 0.20% のボーナス レートの FXS を受け取ることができます。

再住宅ローンのプロセスはFXSインフレのプロセスであり、市場でのトークンの売り圧力が高まります。

償還:

目標担保比率を維持するのに必要な以上の担保がシステム内にある場合には、逆のことが起こります。

例 B: 担保比率 50% で 1 億 5,000 万の FXS が流通しています。 USDTとUSDCの合計担保価値は7,600万ドルです。 100万ドル相当の超過担保はFXSによる買い戻しが可能です。

誰でもレポ機能を呼び出して、超過担保として最大 100 万ドル相当の FXS を燃やすことができます。

逆に、償還プロセスはFXSのデフレプロセスであり、過剰な担保を使用してFXSを購入することにより、市場におけるトークンの購買力が増加します。

合意がプロシクリカルである場合、つまり需要が供給を上回っている場合、住宅ローン金利が低下し続けるにつれてFXSは合意によって買い戻され続けますが、逆に、住宅ローン金利が上昇し続けるとFXSはインフレを続け、市場は下落します。売り圧力が高まるだろう。

プロトコルの存続期間を通じて、FRAX が 1 ドルを超える価格で取引されることが頻繁に見られ、プロトコルは時間の経過とともにアルゴリズムによって USDC から離脱することができました。

存在するすべての FRAX のうち、USDC によって支援されているのは 83% のみです。上で述べたように、この値は瞬時に変化する可能性があります(ただし、アルゴリズムには固有の時間遅延が組み込まれています...つまり、数分で 100% USDC 担保に切り替えることはできません)。

副題

4.Fei

Fei は、FRAX と同様の特徴を共有するもう 1 つのアルゴリズム ステーブルコインです。ただし、Frax とは異なり、FEI は中央集権的な仲介者 (USDC、USDT など) に依存しない、完全にトラストレスなステーブルコインになることを目指しています。 Frax プロトコルと同様に、Fei プロトコルは、FEI (ステーブルコイン) と TRIBE (ガバナンス トークン) という 2 つの独立したトークンを設計アーキテクチャに導入します。

独自のメカニズムでは、Protocol Controlled Value (PCV) を使用して為替レートのペッグを維持します。 PCV は、外部資本 (ETH) と引き換えにネイティブ トークン (FEI) を販売するための単なる派手な用語です。このプロトコルには ETH 担保があり、必要に応じて展開できるようになりました。これは、ほとんどの Defi プロジェクトの典型的な流動性マイニング モデルとは異なり、これらの契約は基本的に流動性を高額でレンタルし、流動性を引き付けるために高い APY を支払うことを余儀なくされます。これらの補助金が切れると流動性が蒸発し、議定書には何もすることができなくなります。

元の設計では、ユーザーは ETH に 100 ドルを入金し、プロトコルはボンディング カーブを通じて対応する 100 FEI を鋳造します。ただし、結合曲線を通じて FEI を鋳造するこのプロセスは一方向のチャネルであるため、FEI を ETH に戻したい場合は、Uniswap などの流通市場を通じて取引する必要があります。このシステムは、直接インセンティブと呼ばれるものを使用して価格ペッグを維持します。

1 FEI = ETH 担保の 1 ドルは市場均衡ですが、ETH 担保が 1 ドルを下回るとどうなるでしょうか? Uniswap プールにはカスタム パラメーター化があり、FEI を水面下価格で販売するとペナルティが課せられます。違約金は、現在の FEI 価格と 1 ドルのスプレッドの差の 2 倍です (スプレッドが大きいほど、違約金も大きくなります)。したがって、FEI の価格が 0.98 ドルの場合、([1.0-0.98]*2) = 0.04 ドルのペナルティが課せられます。

同様に、固定為替レート以下で FEI を購入すると、上記の販売者の追加税から得られるインセンティブが得られます。したがって、この場合、0.98 ドルで 1 FEI を鋳造した場合、最終的には 1.02 ドル相当の価値が得られることになります。これらは、直接インセンティブ メカニズムのインフラストラクチャです。

副題

5.V2

このシステムは、ペッグを維持するためのメインモジュールとしての直接インセンティブを取り消し、PCV 収入分配と TRIBE トークンのサポートに置き換えます。このプロトコルにより、エクスポージャは 2 つの狭い対象資産 (ETH および FEI) から現在 7 つ (FEI、ETH、DAI、RAI、INDEX、DPI、LUSD) に増加しました。ここでの目標は、リスクをより広範な資産ベースに分散して、下値のボラティリティと、ETH価格が暴落した場合のFEIアンアンカーリングの脅威を軽減することです。さらに、PCV はさまざまな金融市場プロトコル (AAVE、Compound、Lido、Tokemak) に導入され、継続的に担保の利子を獲得し、担保比率を高めています。ある意味、FEI プロトコルは、システム PCV > FEI をユーザーに循環させ続けることを投資使命とする投資 DAO に似ています。

V2 メカニズムでプロトコルが失敗した場合、TRIBE 保有者は価格を 1 ドルに固定するためのシステム サポートを提供します。過小担保が発生した場合(つまり、PCV の $value < ユーザーの流通 FEI の $value)、不足分を補う資金を調達するために TRIBE が鋳造され、市場で販売されます。

最初のレベルのタイトル

PART.05 Terra(UST)

USTは分散型ステーブルコインで、その価格はTerraブロックチェーンのネイティブトークンLUNAによって裏付けられています。 Terra エコシステムの中心となるのは、ペッグを安定させるためにシステム インセンティブのバランスを取るアルゴリズム市場モジュールです。

2 つのトークンで構成されます:

- Terra UST: 米ドルにペッグされたステーブルコイン

- LUNA: Luna スマート コントラクト ブロックチェーンの基礎となるガス トークン (つまり、イーサリアムの ETH)

LUNAトークンは本質的にUSTステーブルコインのボラティリティを吸収します。 UST の価格がペッグの範囲外で取引されている場合、ここでインセンティブが働きます。アルゴリズム モジュールは、裁定取引者に UST 供給を増やすようインセンティブを与え、それによって価格を平価に戻します。 UST の市場価格に関係なく、1 UST はいつでも 1 ドル相当の LUNA と鋳造/交換できます。両者のスプレッド (UST 市場価格と 1 ドルの差) は、裁定取引者にリスクのない利益をもたらし、同時に 1 ドルのペッグパリティを維持するのに役立ちます。

例として、UST が Binance で 1.05 ドルで取引されているとします。

- 裁定取引者は 1 ドル相当の LUNA トークンをプロトコルに送信します

- この契約では、1 USD LUNA トークンの書き込みと 1 UST のミントが同時に行われます。

- 裁定取引者はこの 1 UST を Binance に送信し、1.05 ドルで販売し、5% のスプレッドを取得します。

最終結果: UST は膨張し、LUNA は収縮します。 USTの拡大はLUNAの縮小と一致し、価格の上昇に伴ってLUNAトークン所有者の価値も増加します。 LUNA保有者は、これらの生態学的発展の価値の直接の受益者であるため、USTとDeFiエコシステムの成長の応援団長です。

さて、Binance で UST が 0.95 ドルで取引されているとします。

Arbitrageur は Binance で 1 UST を 0.95 ドルで購入し、プロトコルに送信します

このプロトコルは、ルナの価格に関係なく、常に UST の 1 ドルを尊重します。裁定取引者は、1 UST を 1 USD の LUNA と交換します。

次に、仲裁人は自分の LUNA を 1 ドルで売り、差額 0.05 ドルを獲得します。

最終結果: UST はデフレですが、LUNA はインフレです。 UST供給の縮小により、価格は1ドルに戻りました。 LUNA トークン所有者は、現在の保有資産が新しい LUNA によって希薄化されるため、その過程で価値の希薄化に苦しみます。

最初のレベルのタイトル

副題

1. 安定性

安定性は、1 ドルのペッグを維持するためのプロトコルの有効性として説明できます。価格が 1 ドルを超える場合に平価を維持するのは簡単ですが、価格が 1 ドルを下回る場合に平価を維持するのは難しい部分です。

効率的な裁定取引プロセスを持つことは、安定性の最も重要な要素です。この裁定取引プロセスが速く実行されるほど、ペッグの外側の時間と価格の範囲が減少するため、プロトコルはより堅牢になります。理想的には、たとえわずかな逸脱でも、プロの裁定取引者が介入して利益を確定し、価格をすぐに元のレベルに押し戻したいと考えています。長期的な範囲外の逸脱はプロトコルのリスクを増大させ、ユーザーが市場メカニズムに対する信頼を失い、下方反射性を悪化させます。

安定性のランキング指標を与えるのではなく (主観的すぎるため)、安定性の観点から各プロジェクトの長所/短所について議論します。

副題

2.MIM:ダイと同じ

alUSD: alUSD の価格が固定されていない場合、リバランスのための裁定メカニズムがないため、alUSD は特に困難です。

通常の状況では、売り圧力が買い圧力を上回ると、本質的価値である 1 ドルを裏付ける担保の存在に関係なく、価格は 1 ドルを下回ります。これは、人々が主にレバレッジを得るために alUSD を鋳造し、鋳造直後にユーザーが選択した X 資産のために alUSD を売却するためです。同時に、alUSDに対する買い手の需要は比較的低く、alUSDに対するDeFiアプリケーションのサポートもほとんどありません。これは、alUSDを保有する市場の需要もほとんどないことを意味します。したがって、価格はゆっくりと下落し続けるでしょう。この問題を克服するために、プロトコル層での流動性報酬は、alUSD と DAI、USDT、USDC 間の流動性を提供する 3pool LP ボールトに向けられます。

UXD: UXD は、過担保されていないステーブルコインの中で最も強力な安定性保証を備えている可能性があり、その独自の構造は過担保モデルと競合することさえできます。ただし、他の分散型プロトコルと同様に、UXD はボラティリティが高い期間にペグが不安定になる可能性があり、その場合、デリバティブ プロトコルが適切に清算されず、プロトコルが損失を吸収することを余儀なくされる可能性があります。ただし、このリスクの大部分は、UXD トークン所有者に伝わる前に、さまざまなシステム関係者 (Mango Markets デリバティブ契約や UXD 契約を含む) によって開始されます。マンゴー・マーケット保険基金は防衛の第一線となります。 UXD プロトコル保険基金は、第一線の防衛基金が枯渇した場合の第二の防衛線となります。最後に、両方のリソースが枯渇し、未払いの債務が残っている場合、UXP ガバナンス トークン所有者の間には、プロトコル リスクをサポートする第 3 の防衛線が存在します (プロトコルは、何もないところから UXP を鋳造し、追加の担保を取得するために公開市場で販売します)。隙間を埋めます)。すべてのUXPトークンの流動性が完全に蒸発した場合、それに応じてUXD自体の価格が市場で再設定されます。私たちは、3 つの防御線がすべて失敗する可能性は非常に低く、業界を終焉させる出来事 (例: 秘密機関が開発した未公開の量子コンピューターが全員の資産を盗むなど) でのみ起こる可能性があると考えています。

FRAX: FRAX は、そのトークンをサポートする外生 USDC において「強力な」安定性を持っています。価格が 1 ドル未満の場合、ペッグを復活させるためのインセンティブが即座に提供されますが、固有の問題の 1 つは、これらのインセンティブがプロトコル設計を通じて機能するまでに時間がかかることです。

さらに、FXS保有者は、市場がより高いUSDC担保の需要を示した場合、「担保不足」のギャップを保証します。 USDC の販売中に FXS を購入しようとする買い手がいない場合、FXS の価値が無効であるため、システムは本質的に担保が不足しています。

FEI: FEI は、安定性の点で最も弱いかもしれません。その理由は、a) FEI を裏付ける質権資産は、USDC/USDT のような安定資産とは異なり、本質的に不安定であること、b) 過剰な担保バッファーが欠如していること、c) 直接裁定メカニズムが欠如していること、です。

副題

3. 検閲への抵抗

副題

4. 資本効率

副題

5. スケーラビリティ

ステーブルコインの優れた供給は、需要の増加に応じて拡大する必要があります。さまざまなDeFiサービスとの統合により、関連するステーブルコインの成長と採用が増加し続けているが、総供給量が変わらない場合、基礎的な経済学を通じて、この場合には価格が上昇する必要があると結論付けることができます。しかし、これはドル平価の達成というステーブルコインの待望の特性に根本的に違反します。したがって、裁定取引者やその他のさまざまな市場参加者が、新しい担保をプロトコルに預け入れて新しいトークンを鋳造することで、市場の需要の増加(1ドルを超える価格に反映)を満たすことができるメカニズムが必要です。

*翻訳者注:

*翻訳者注:

元のリンク