Jump Crypto: 2022 年は仮想通貨デリバティブの年となる

原文の翻訳: ブロックユニコーン

原文の翻訳: ブロックユニコーン

仮想通貨デリバティブ市場の取引量は増加しているにもかかわらず概要

概要

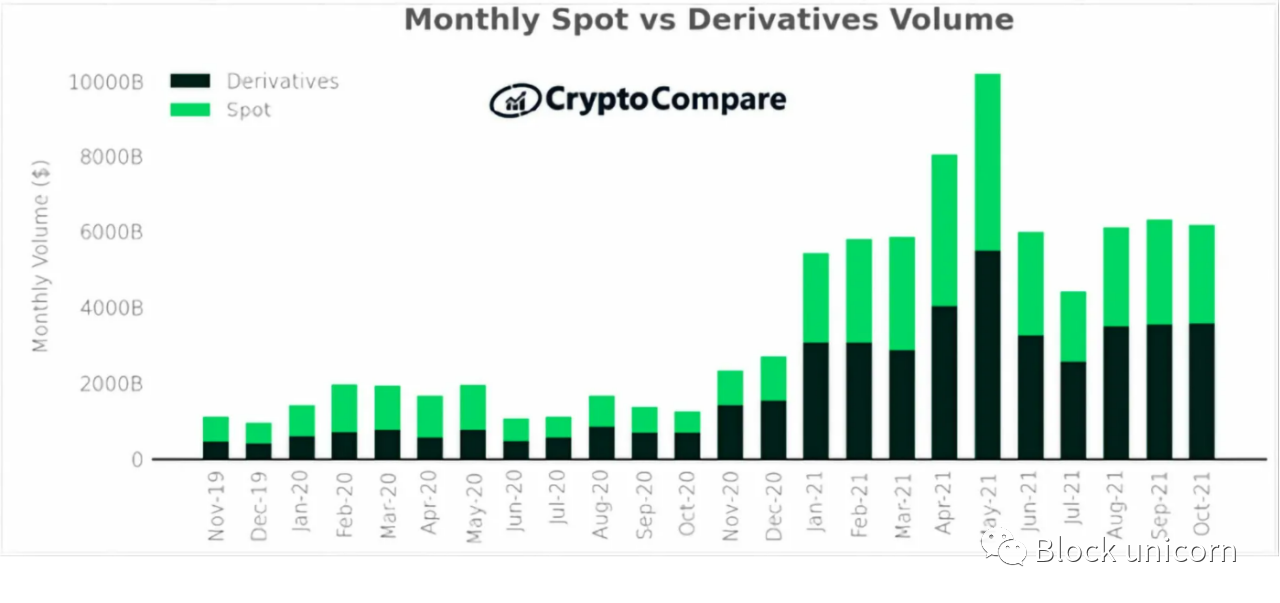

現在、暗号通貨先物およびオプション (「F&O」) は月間総取引量の 57% を占めています。この取引高は一般に健全ですが、さまざまな金融商品や会場にわたる取引高の相対的な分布を調べることで、市場の成熟度を評価できます。今日の取引量のほとんどは集中型の永久先物取引所に集中していますが、オプションや関連商品はまだ比較的新しいものです。目安として、現物に占める仮想通貨オプションの取引量の割合は約2%ですが、米国の株式市場ではその数字は約35倍です。

さらに、先物およびオプションの分散型デリバティブ市場は、集中型の取引相手と比較して著しく未発達です。以下のグラフは、この相対的な市場集中を示しています。

当社では、2022 年の仮想通貨デリバティブ取引量の増加をさらに促進する 2 つの要因、1) 関連インフラの台頭、2) 機関投資家による参加の増加が予想されます。後者をより深く理解するための貴重な演習は、TradFi 機関が株式市場よりもデリバティブを多用する理由を理解することです。これは主に次の 4 つの理由に要約されます。

当社では、2022 年の仮想通貨デリバティブ取引量の増加をさらに促進する 2 つの要因、1) 関連インフラの台頭、2) 機関投資家による参加の増加が予想されます。後者をより深く理解するための貴重な演習は、TradFi 機関が株式市場よりもデリバティブを多用する理由を理解することです。これは主に次の 4 つの理由に要約されます。

1. 資本効率:潜在的なドローダウン率がレバレッジ係数を下回っている限り、信用取引は資本効率が高くなります。

2. 節税効果:米国では、契約期間に関係なく、デリバティブ契約の利益の 60% が長期キャピタルゲインとして課税されますが、逆に、スポットポジションが長期キャピタルゲインとして認定されるには、少なくとも 1 年間保有する必要があります。

3. ヘッジ:デリバティブを利用することで、金融機関は一時的にヘッジをしながら現物株式で長期的な現金エクスポージャーを維持することができます。

4. 流動性の向上:デリバティブ市場は、マーケットメーカーがリスクに参入したりリスクから撤退したりするための効率が向上し、これらの市場の流動性が高まります。

2021年には、機関の流動性をより適切にサポートし誘導するための重要なインフラストラクチャの開発が行われ(詳細は後述)、また、仮想通貨市場に参加する多くの機関からの有機的な関心も高まりました。当然のことながら、機関投資家の参加が増えると相対的なボラティリティが低下し、デリバティブ取引の資本効率が高まります。さらに、バランスシートに暗号資産を保有する金融機関が増えるにつれ、短期的なボラティリティをヘッジする上でデリバティブの重要性がますます高まっていくでしょう。これらの要因の組み合わせにより完璧な嵐が生まれ、今後 12 ~ 24 か月にわたって仮想通貨デリバティブ市場を牽引すると考えられます。

全体として、2022 年は仮想通貨デリバティブの年になると予想しています。主な傾向としては次の 3 つがあります。

1. 集中型および分散型のオプション インフラストラクチャの台頭。

2. 分散型無期限契約の取引量が増加しました。

3. 構造化保管庫、永久オプションなど、新しい暗号化プリミティブに関する継続的なイノベーション。

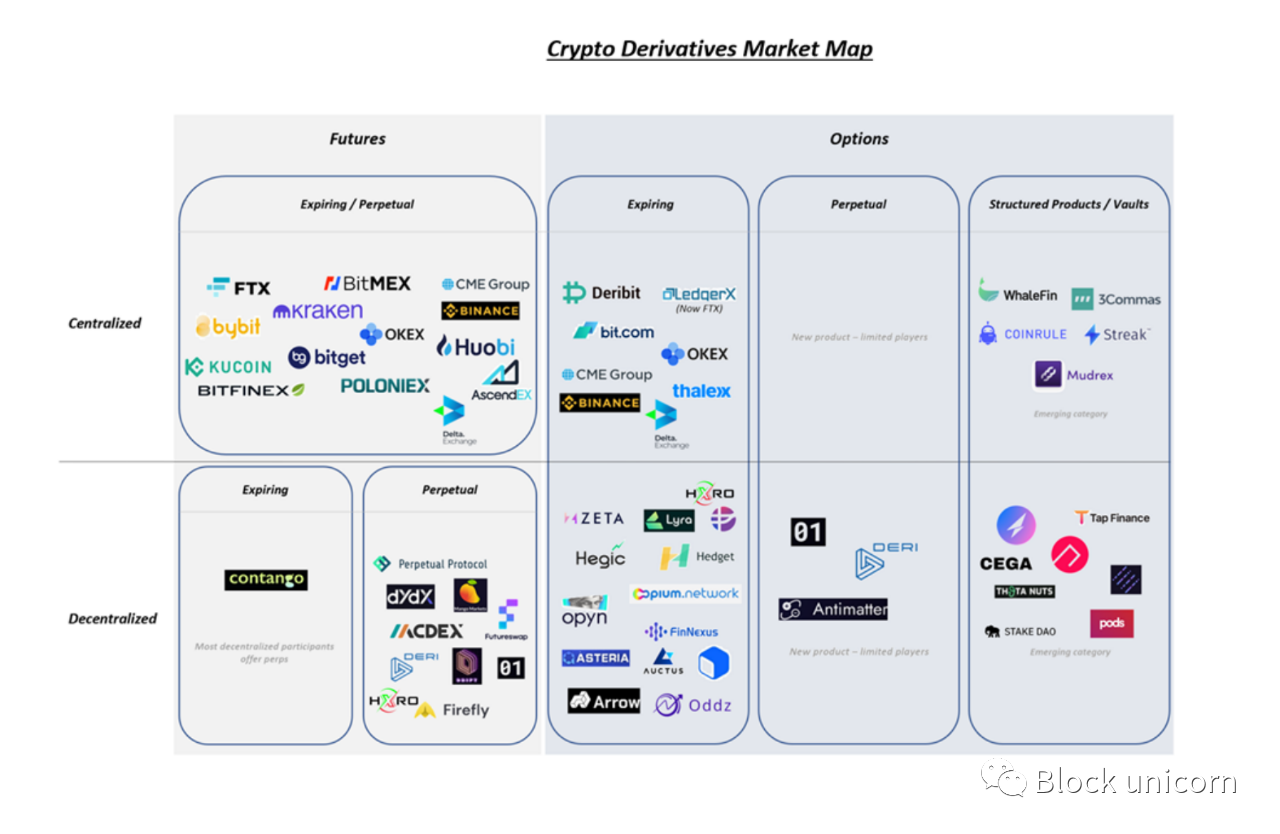

一元化されたインフラストラクチャ

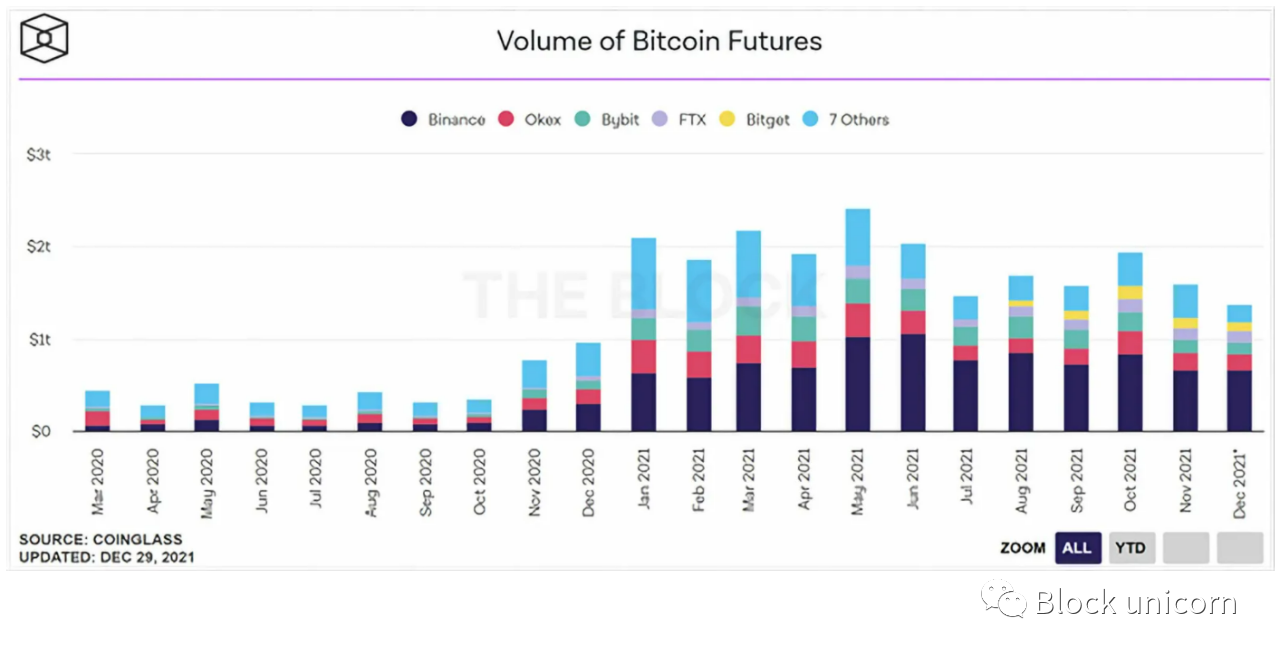

現在、デリバティブ取引量の大部分は集中型取引所に存在しており、その多くは永久先物によるものです。 2016年に当初はBitMEXが主導し、永久契約BTC+ETHの月間取引高はBinance、CME、FTXなどが主導し、約2.5兆ドルで推移しています。

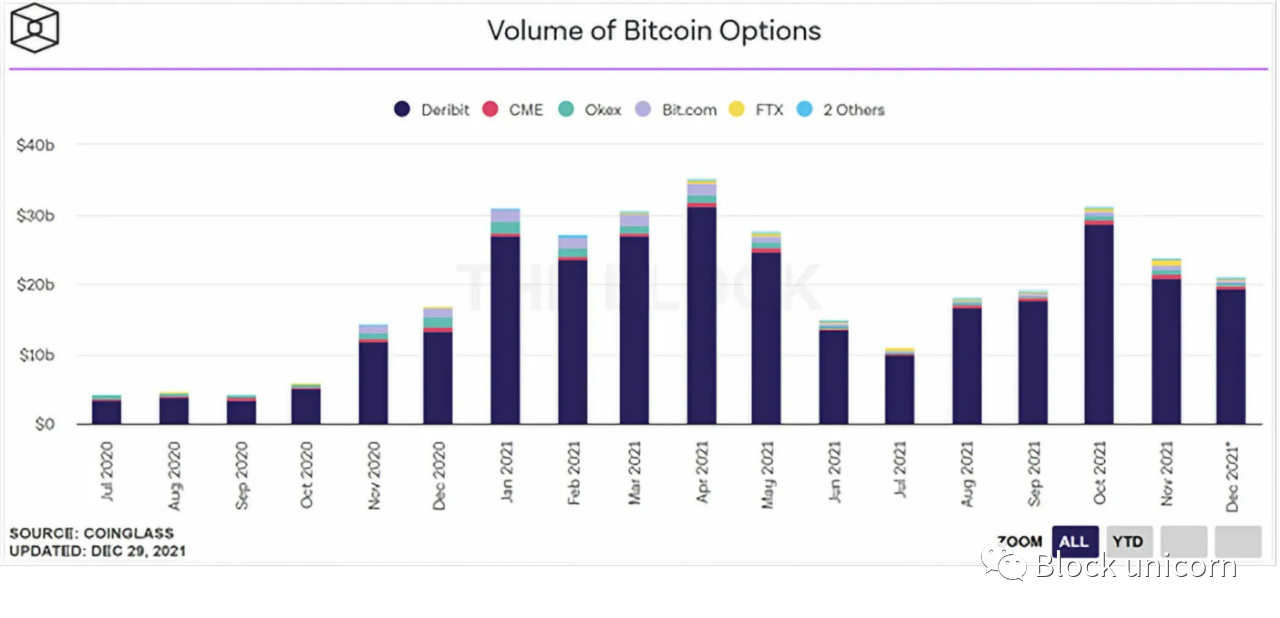

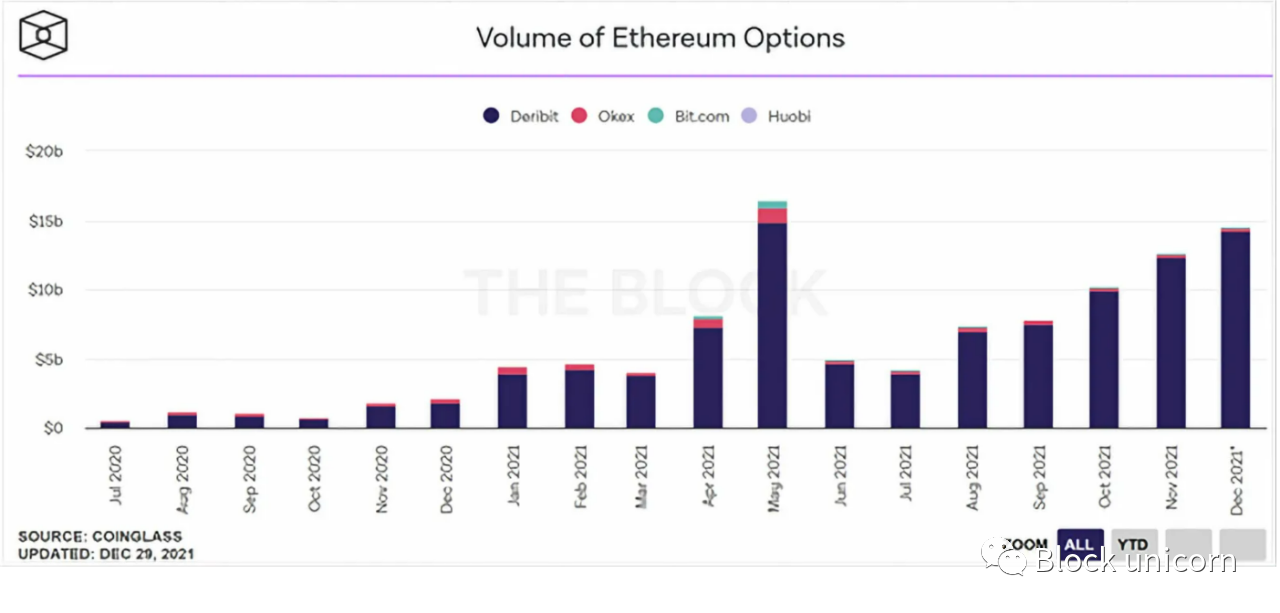

集中型取引所がこれらのプレーヤーが必要とする規制および実行インフラストラクチャを提供するため、組織化されたプレーヤーが市場に参入し続けるにつれて、この取引量は今後も増加すると予想されます。 PERP先物市場が成長し続けるにつれ、オプションプラットフォームもこれに追随すると予想されます。今日の暗号化オプション市場では、BTC+ETH の月間取引高は 350 億ドルですが、これは主に Deribit が支配する Perps 市場と比較すると比較的初期段階にあります。

この背後にある主な理由は、ほとんどのコイン市場の歴史的なボラティリティにより、先物がトレーダーにとって見通しを表現するのに適切なツールとなっているためである可能性があります。また、歴史的に組織化が進んでいない当事者がバランスシート上で暗号通貨を保有しているため、オプションはヘッジツールほど需要がありません。機関の関与が増えるにつれて、これらの要因は両方とも変化すると予想されます。今後 12 か月間で、全体のパイが拡大し続ける中、より組織化されたプレーヤーが集中型オプション市場に参入し、需要の拡大をサポートすると予想されます。 10月にFTXがLedgerXを買収したことが、この傾向の始まりだったと考えられます。

分散型インフラストラクチャ

分散型インフラストラクチャ

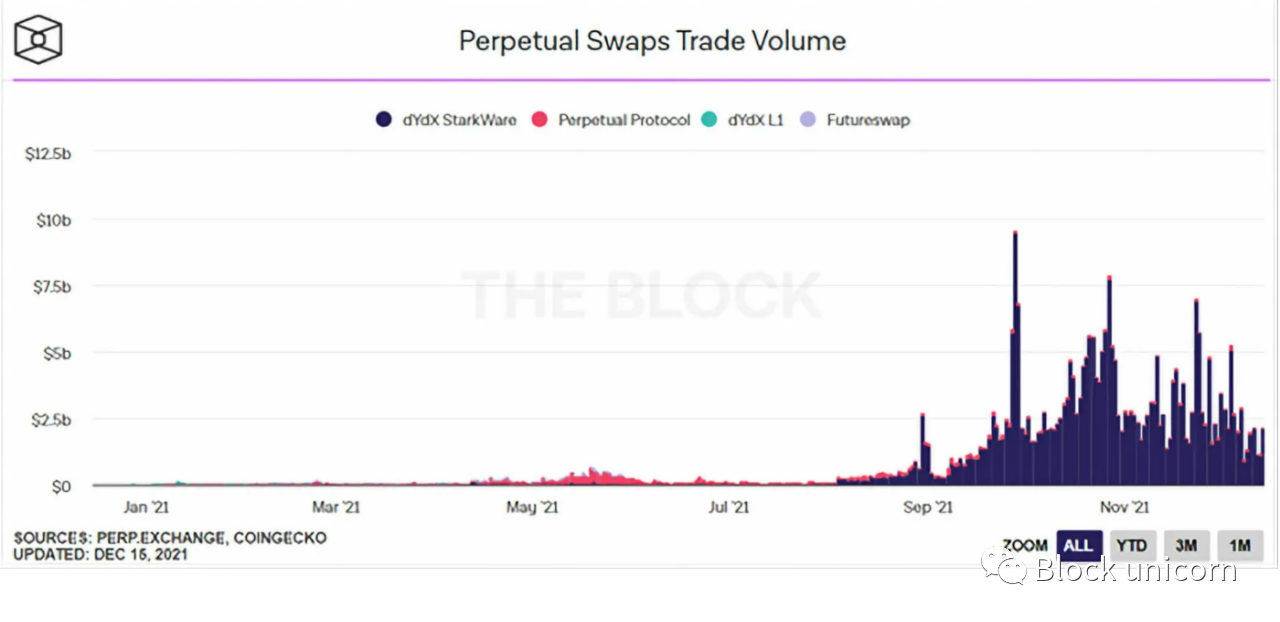

集中型の会場と同様に、分散型デリバティブの取引高は永久先物によって支配されています。当初は Perpetual Protocol が主導し、最近では dYdX が主導し、分散型 Perp の 1 日の取引量は通常 50 億ドル前後で推移しています。過去 3 か月間の大幅な成長にも関わらず、分散型PERP の取引高は、暗号通貨デリバティブの総取引高に占める割合は 1% 未満です。今後 12 ~ 24 か月にわたってこのセグメントが大幅に成長すると予想しています。これは主に次の 3 つの要因によって引き起こされます。

1. 他の DeFi アプリケーションとの組み合わせ可能性: 他のプロジェクトやプロトコルがオンラインになり、分散型永久契約プロトコルの上に構築されるにつれて、これらのプラットフォームによってサポートされる価値は成長し続けるでしょう。

2. 低コスト/高速実行インフラストラクチャ: Solana などの高速チェーンと、Arbitrum、Optimism、StarkEx/Net などのイーサリアム スケーリング ソリューションにより、トランザクション コストが削減され、ユーザー エクスペリエンスが向上します。これにより、より高いトランザクション コストが期待されます。取引量。代表的な例は、dYdX による StarkEx インスタンスの最近の実装です。これにより、計算がオフチェーンになり、過去 3 か月間でトランザクション コストが 1 桁削減されました。私たちは、EVM などのスケーラビリティの初期段階にあると信じており、これらのソリューションにより、今後 12 か月間で分散型デリバティブ取引エクスペリエンスがよりスムーズになると期待しています。 HXRO のようなプロジェクトは、ソラナのようなオンチェーンの分散型先物やオプションの成長に不可欠なインフラ基盤の構築をすでに開始しています。

3. オープンネットワーク: 集中型の会場とは異なり、分散型プロトコルは許可がありません。暗号通貨の普及が拡大し続け、世界のより遠隔地にまで到達するにつれて、集中インフラにアクセスできない一部のユーザーが分散プロトコルを通じて世界中でやりとりを始めると予想されます。

分散型先物市場が成長を続けるにつれ、オプション市場もそれに追随すると予想されます。現在、分散型オプション市場はデリバティブ市場全体のほんの一部にすぎず、ほとんどの成熟したプロトコルはイーサリアムメインネット上に存在します。しかし、分散型オプション市場の成長を長らく阻害してきた 3 つの要因が、将来役立つと期待される実行可能な解決策とともに現れ始めています。これらの市場を 12 か月間ロック解除します:

分散型先物市場が成長を続けるにつれ、オプション市場もそれに追随すると予想されます。現在、分散型オプション市場はデリバティブ市場全体のほんの一部にすぎず、ほとんどの成熟したプロトコルはイーサリアムメインネット上に存在します。しかし、分散型オプション市場の成長を長らく阻害してきた 3 つの要因が、将来役立つと期待される実行可能な解決策とともに現れ始めています。これらの市場を 12 か月間ロック解除します:

1. 取引手数料 + ブロックタイム: 保有期間に応じて、オプション契約の取引手数料は取引の収益性に大きな影響を与える可能性があります。イーサリアムの取引手数料が高いため、分散型オプション取引は歴史的に不利な条件となってきました。さらに、ブロック時間が長くなると取引執行の不確実性が高まり、特にマルチレッグ取引で困難が生じる可能性があります(マルチレッグ オプション注文戦略とは、複数の権利行使価格を同時に売買する戦略です。トランザクションがアトミックでない限り、原資産の価格または有効期限の影響を受けます。)。これら 2 つの課題により、オーダーブック モデルに基づくマーケットメイクも困難になります。さらに、レバレッジを許可する契約では、清算人は相手方当事者が経営破綻する危険があるという立場をとることが求められます。これにより、清算人がポジションを清算してプラットフォームのリスクを軽減するために高額なガス料金を支払わなければならない場合、参加が妨げられます。これを軽減するには、プロトコルは清算のより高い割合を彼らと共有する必要があり、プロトコルの長期的なビジネスモデルは持続不可能になります。 Arbitrum や Starkware のような Solana や Ethereum のスケーリング ソリューションにより、これらの課題を軽減し、実行可能なオプション取引を促進できる低コストで高速の実行環境が得られます。

2. オプションを売る契約には通常、これらのポジションを引き受けるための流動性が必要です。ほとんどは、AMM 構造を通じてこの流動性にアクセスします。ただし、これによりプールがヘッジされていないデルタ (ヘッジ比率) リスクにさらされることが多く、重大な一時的な損失につながる可能性があります。このような事件により、チャーム・オン・イーサリアムなどのプロトコルは過去にオプション提供を一時的に停止したことがある。 TradFi オプションの売り手と同様に、オプション プロトコルは一時的な損失を制限するために流動性プールをデルタ (ヘッジ比率) でヘッジする必要があります。これは多くの場合、先物を通じて行われますが、先物は最近までDeFiの初期の市場でした。これらのプリミティブが開発を続けるにつれて、オプション プロトコルがより流動的になり、よりアクティブになることが予想されます。

3. 前述のブロック時間の制約と原子的清算を構築できないため、既存の DeFi オプションの実装の多くは完全な担保を必要とします。 Solana のような高速チェーンと、より頻繁な市場更新を中心に構築された堅牢な清算エンジンを活用することで、Zeta のようなプロトコルが過小担保のオプションを提供できるようになると、私たちはすでに期待しています。

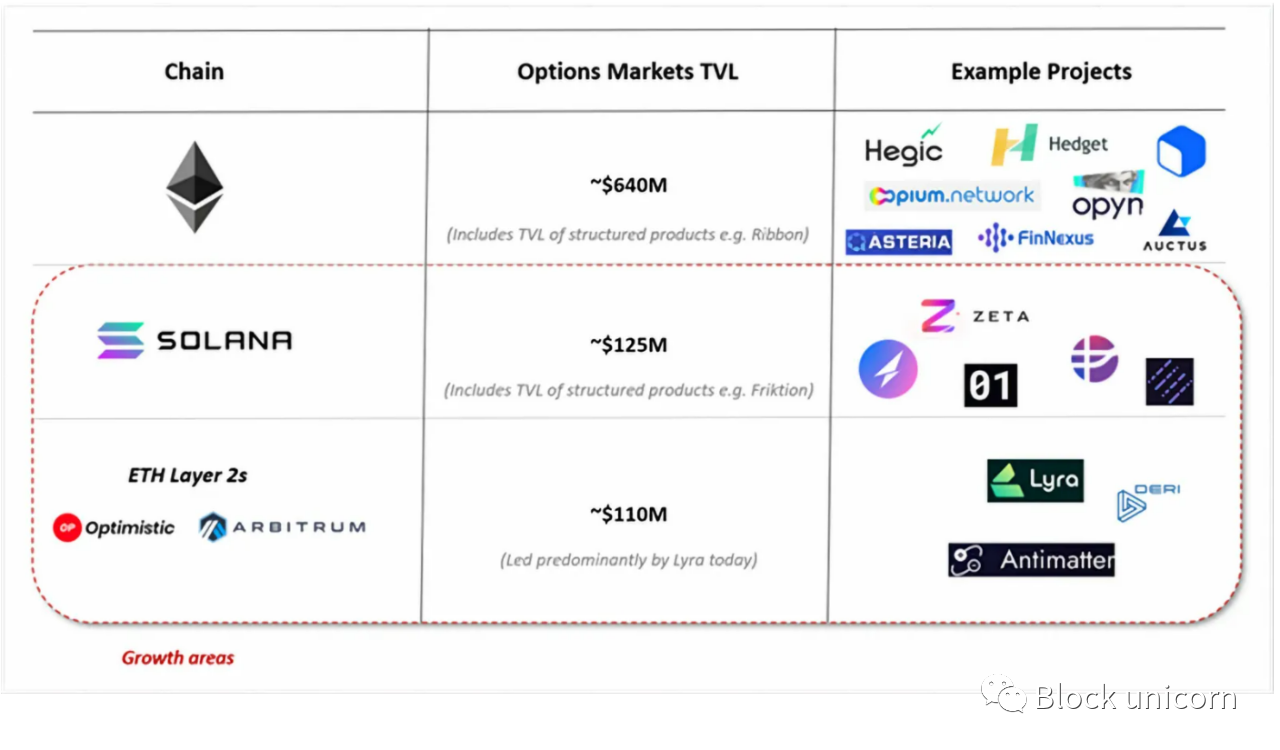

分散型オプションの導入を加速すると予想されるもう 1 つの基本要素は、構造化された DeFi オプション ボールト (「DOV」) です。 DOV は、暗黙のボリューム主導のオーガニック リターンの獲得を民主化するだけでなく、非線形リスクを管理する拡張可能な方法も提供するため、状況を一変させます。 DOV会場は、カバード・コールやキャッシュ・カバード・プットなどの基本的な戦略を通じて、リテール・トレーダーにリターンをヘッジし、基礎となるオプション契約に流動性を提供する方法を提供します。リボンのようなオプション プラットフォームは 3 億ドルの TVL に規模が拡大しており、一方、Friktion (1 億ドル以上の TVL) や KatanaKatana (4,500 万ドル以上の TVL) のような新しい取引所は、ライブ開始から数週間以内に急速に成長しており、市場の強い関心を示しています。これらのプロトコルが拡大し続けるにつれて、分散型オプション取引エクスペリエンスがさらにスムーズになることが期待されます。

全体として、分散型オプションのブーム段階がようやく定着しつつあり、今後 12 ~ 24 か月の間に、特に Solana と Ethereum のスケーリング ソリューションを中心に多くの資本がこの分野に流入すると予想されます。

結論は

結論は

私たちは、分散型デリバティブ市場が今後 12 ~ 24 か月で大幅な成長を遂げると確信しています。これらの製品のロックを解除し、数十億ドル規模の契約の次の波をサポートするためのインフラストラクチャはすでに整備されています。 2022 年に入ると、私たちは (ParadigmParadigm、Zeta MarketsZeta Markets、FriktionFriktion、LyraLyra、DriftDrift など) を含む、この革命を推進する最も基本的なプロジェクトのいくつかをサポートできることを非常に楽しみにしています。