英偉達路演劇透:季收近千億,為何仍敢談「增長加速」?

- 核心觀點:英偉達增長仍在加速,但驅動力正從少數頭部AI實驗室和超大規模雲廠商,轉向網路、CPU、主權AI、工業與企業客戶等多元化新來源。其競爭壁壘已從GPU性能擴展到全棧AI平台能力,並將透過提升股東現金回報,兼具高增長與價值股屬性。

- 關鍵要素:

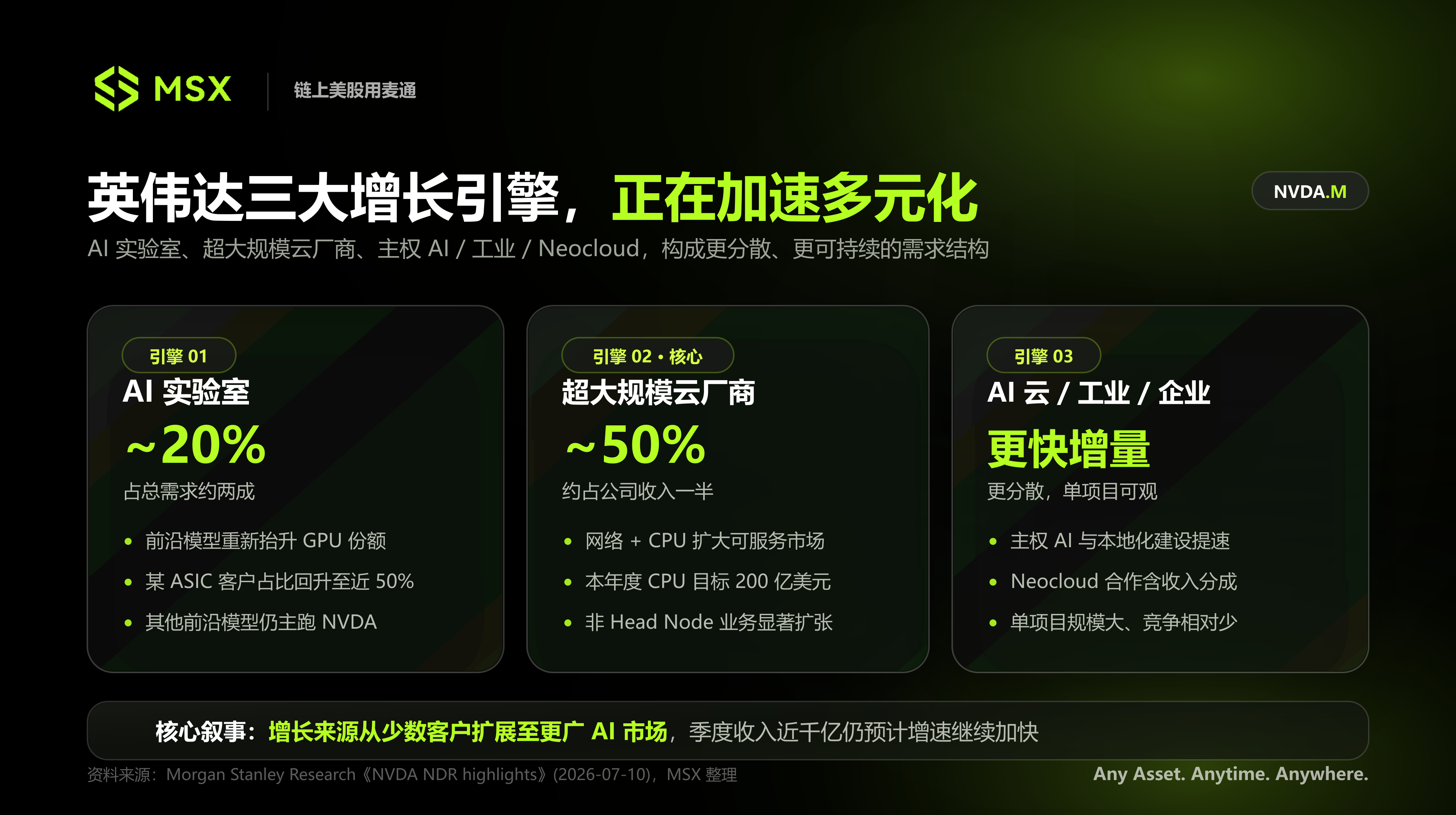

- 增長來源多元化:英偉達需求劃分為AI實驗室(約20%)、傳統雲廠商(約50%)及新興客戶(AI雲、工業、主權AI)。一家主要依賴ASIC的頭部客戶,其英偉達算力佔比已升至近50%,顯示平台綜合成本優勢。

- ASIC非零和競爭:客戶選擇取決於單位Token的綜合計算成本與部署效率,而非單晶片價格。英偉達透過CUDA、網路、CPU、互連等構成的平台能力構建護城河。

- 產品路線圖穩定:英偉達否認Rubin Ultra推遲至2028年,確認仍計劃於2027年出貨,僅部分機架方案將調整,核心技術方向(800V電力、光互連)不變。

- 存儲與電力為供給側約束:存儲短缺預計持續數年,英偉達透過調整記憶體配置與系統架構,提高有限供應下的系統交付效率,而非需求轉弱訊號。

- 向價值型資產轉型:管理層預計將50%或以上現金流用於股東回報(股票回購與現金分紅),旨在吸引成長型資金以外的價值型投資者。

- 摩根士丹利評級:維持「增持」評級和288美元目標價,預計2026-2029年收入將分別達2159億至7839億美元,並認為其風險收益比在半導體板塊中具吸引力。

原始報告:Morgan Stanley Research《NVDA NDR Highlights Diversified Growth Opportunities》,2026 年 7 月 10 日

編譯 & 整理:DaiDai

編輯:Frank

重點摘要:

- 輝達(NVIDIA)認為增長仍在加速,但驅動力正在改變:需求不再只依賴頂尖 AI 實驗室和超大規模雲端服務商,網路、CPU、Neocloud、主權 AI、工業與企業客戶正成為新的成長動能來源;

- ASIC 與 GPU 並非零和競爭:一家先前主要依賴 ASIC 的頂尖前沿模型客戶,輝達的運算佔比已提升至接近 50%,在大量實際工作負載中,客戶最終比較的不只是晶片價格,更在於單位 Token 的綜合計算成本與部署效率;

- Vera Rubin 路線圖暫未延期:輝達否認 Rubin Ultra 推遲至 2028 年,確認仍計劃於 2027 年出貨,雖然部分機架方案將調整,但 800V 電力架構和跨機架光互連等關鍵方向保持不變;

- 儲存與電力仍是供給側限制,而非需求轉弱的訊號:輝達預計儲存短缺可能持續數年,並將透過調整記憶體配置、網路和系統架構,在有限供應下提高系統交付效率;

- 摩根士丹利繼續將輝達列為半導體首選:報告維持「增持」評級和 288 美元目標價,並認為隨著公司提高現金回報比例,輝達正從純粹的高成長資產,逐漸兼具大型科技股的價值屬性;

當一家公司的單季營收開始逼近 1000 億美元,市場通常更關心的,不再是它還能成長多少,而是成長還能維持多久。

輝達如今面對的,正是這樣的審視。

過去一段時間,圍繞輝達的爭議主要集中在三個問題上:全球 AI 基礎設施投資是否已接近高點;Google、Amazon、Meta 等雲端服務商推進自研 ASIC,是否會逐漸侵蝕 GPU 的市場份額;以及下一代 Vera Rubin 產品路線圖,是否出現延期或調整。

7 月上旬,摩根士丹利在加州舉辦多場輝達非融資路演(NDR),輝達 CEO 黃仁勳、CFO Colette Kress,以及管理層與投資者關係團隊直接面對機構投資者,回應市場最關注的成長、競爭與產品問題,希望向市場解釋其下一階段的成長來源,正在發生怎樣的變化。

摩根士丹利在會後報告中,將此次會議的基調概括為「積極」,輝達管理層則給出了更具進攻性的判斷:即使季度營收正接近 1000 億美元,公司當前的增長率仍有望繼續加快。

支撐這一判斷的核心,並不在於某一個客戶突然增加採購,反而是輝達正從一家主要依賴 GPU 週期和少數頭部客戶的公司,轉向涵蓋計算、網路、CPU、模型與雲端基礎設施的全端 AI 平台。

一、輝達正在重新定義自己的成長來源

按照輝達管理層在此次會議中的劃分,公司未來的需求主要來自三類市場:AI 實驗室、傳統超大規模雲端服務商,以及包括 AI 雲、工業、企業和主權 AI 在內的新興客戶。

這意味著,市場過去熟悉的「AI 實驗室訓練大模型、雲端服務商採購 GPU」敘事,已經無法完整解釋輝達下一階段的成長。

1.AI 實驗室:ASIC 客戶也在重新增加 GPU 使用

目前,AI 實驗室約佔輝達總需求的 20%。

此次路演中,一個備受關注的細節是,一家先前主要依賴 ASIC 開發的頂尖前沿模型客戶,早期對輝達平台的使用比例並不高,但目前輝達在其相關運算中的佔比,已經提升至接近 50%。

這至少說明,ASIC 對 GPU 的替代並不是一條單向路徑。

當模型規模、推理負載和系統複雜度持續上升,客戶需要比較的不只是單顆晶片價格,而是整套系統最終能夠以多低的成本生成 Token。在大量實際工作負載中,輝達認為,最低的單位 Token 成本仍然來自其完整平台。

其他頭部前沿模型目前也仍主要運行在輝達平台之上。對輝達而言,AI 實驗室的機會已經不只是跟隨模型訓練規模增長,還包括從原本更偏向自研晶片的客戶中重新獲得份額。

2.超大規模雲端服務商:從 GPU 擴展至網路和 CPU

按新的業務口徑,傳統超大規模雲端服務商仍是輝達最重要的需求來源之一,相關業務約佔公司營收的一半。

不過,雲端服務商市場目前面臨的限制,已逐漸從晶片供應轉向土地、電力和機房空間。也就是說,客戶並非不願繼續投入,而是越來越難以按照原有方式快速擴建資料中心。

在這種背景下,輝達正在擴大自己在每座資料中心中的價值佔比——除了 GPU,公司還透過網路設備、CPU、互連和機架級系統方案擴大可服務市場。

管理層在此次會議中重申了本年度 200 億美元的 CPU 相關營收目標,並暗示其中相當一部分需求並非來自負責叢集控制和調度的 Head Node,而是來自搭載 Vera CPU 的獨立計算機架。

Vera 並不是一款單純追求更多核心數量的通用 CPU,而是針對 AI 資料中心中的單執行緒工作負載和記憶體存取進行最佳化。它所代表的方向,是輝達不再只出售加速卡,而是進一步進入 CPU、網路、互連和整機系統。

這也解釋了為什麼摩根士丹利認為,雲端服務商自研 ASIC 與輝達繼續成長可以同時成立。畢竟大型雲端服務商仍會繼續開發和部署定製晶片,博通等 ASIC 供應商也可能保持高速成長,但只要整個 AI 計算市場擴張得夠快,GPU 與 ASIC 就不必進行零和競爭。

摩根士丹利預計,輝達與博通的 AI 相關業務在未來一年均可能保持極高增速,市場短期內未必會出現劇烈的份額遷移。

3.主權 AI、工業與 Neocloud:更分散,也可能更龐大

相比 AI 實驗室和超大規模雲端服務商,主權 AI、工業企業和 Neocloud 的需求更為分散,專案啟動速度也往往更慢,但這可能是輝達下一階段最值得關注的增量市場。

地緣政治、數據主權與供應鏈本地化,正在推動更多國家和地區建設獨立的 AI 基礎設施。與此同時,金融、零售、生物科技、製造業等企業,也開始把 AI 從通用工具轉變為內部生產系統的一部分。

這類專案通常需要更長的立項、審批與部署週期,但一旦進入實施階段,單個專案的規模可能相當可觀,而且面臨的直接晶片競爭往往少於頭部雲端服務商市場。

Neocloud 則提供了另一種成長模式。

這類以 GPU 算力為核心的新型雲端服務商,正在承接傳統雲端服務商無法及時滿足的算力需求,輝達與部分 Neocloud 的合作,不僅可能涉及共同投資與信用支持,也可能引入收入分成機制。

市場目前更關注輝達是否在為客戶承擔信用風險,但從另一面看,收入分成也意味著輝達可能分享下游 GPU 雲端服務的長期收益。摩根士丹利據此認為,輝達未來可能不只是向 Neocloud 出售硬體,還會逐漸成為大型 GPU 雲端網絡的利害關係方。

二、ASIC、Rubin 與儲存限制,真正影響成長的是什麼?

實事求是地說,輝達目前面對的最大爭議,並不是 AI 是否仍會成長,而是晶片競爭、產品路線和供應限制,是否會削弱公司在這一輪成長中的份額。

從此次路演釋放的資訊看,輝達的回答是,這些問題都真實存在,但尚未改變公司的核心成長方向。

1.ASIC 會成長,但並不意味著 GPU 必然失去份額

對於穩定、成熟且規模夠大的工作負載,ASIC 確實可能提供更低的晶片成本和更高的定製效率。但模型架構、推理方式和開發工具仍在快速變化,客戶同時需要靈活性、軟體生態和系統交付能力。

因此,真正決定客戶選擇的,並不是某一顆晶片的售價,而是模型訓練、推理、網路、記憶體和軟體協同之後的綜合成本。

輝達的護城河,也不再只是 GPU 性能,而是 CUDA、網路、CPU、互連、整機系統和模型工具共同構成的平台能力。

2.Rubin 路線圖暫未出現實質性延期

此次路演也回應了近期圍繞 Vera Rubin 產品路線圖的爭議。

輝達否認 Rubin Ultra 已推遲至 2028 年的市場傳言,確認該產品仍計劃於 2027 年出貨,但也同時承認,部分機架形態將進行調整,原有 Kyber 機架方案將被另一種管理層稱為「更優」的設計替代。

這一變化可能支援更大規模的單機架 Scale-up 域,但並不意味著核心技術路線發生改變,包括 800V 電力架構、跨機架光學互連等關鍵技術,仍在按照原有計劃推進。

對輝達而言,在每一代產品中嘗試更激進的系統設計,本身就是其保持領先的一部分,真正需要觀察的,不是路線圖是否發生過調整,而是公司能否在量產前及時糾偏,並控制大規模交付風險。

摩根士丹利認為,Vera Rubin 仍將是未來 12 個月推動輝達成長的重要產品週期。

3.儲存短缺則是另一個容易被市場誤讀的問題

管理層預計,儲存供應限制可能持續數年。

如果 AI 行業希望每年實現數量級的 Token 增長,而儲存供給無法同步擴張,僅靠增加 GPU 數量並不足以解決問題,計算、網路和記憶體之間的配置關係,必須隨之重新設計。

一種可能的調整,是降低單個機架的 LPDDR5 配置量,使有限的儲存供應能夠支援更多機架交付;另一種方向,則是透過網路、快取和更高速的晶片上儲存,降低部分場景對傳統 DRAM 的依賴。

管理層在會議中還提到了以 SRAM 為主要儲存架構的相關技術,SRAM 的成本通常高於 DRAM,但在特定推理負載下,其低延遲和高頻寬可能具備系統級價值。

這些表態短期內可能影響市場對部分儲存公司的情緒,但其邏輯起點並不是儲存需求轉弱。恰恰相反,輝達之所以需要持續調整架構,是因為公司預計儲存供給長期難以完全滿足 AI 計算增長。

因此,對儲存產業而言,真正值得關注的並不是輝達是否減少某一種記憶體的單機配置,而是 AI 系統中的記憶體價值量,會如何在 HBM、LPDDR、SRAM、快取和網路之間重新分配。

4. Nemotron 與開放模型的重要性

除了硬體,輝達也在強化開放模型和企業 AI 軟體的作用。

管理層以電路設計等專業場景為例指出,通用閉源模型未必能夠滿足企業對專業知識、資料安全和工作流程的要求,企業真正需要的,往往不是直接調用一個外部模型,而是圍繞自身數據與經驗,建立一套可控制、可調整的 AI 系統。

Nemotron 等開放模型的意義就在於此。

它們允許企業圍繞自身業務進行訓練、微調和部署,同時保留對模型、數據和基礎設施的控制權。對輝達而言,開放模型並不只是一個軟體產品,而是將 GPU、網路、推理框架、模型和企業應用連接起來的重要入口。

輝達希望構建的,已經不只是一套性能領先的計算硬體,而是一套企業能夠完整掌握和部署的 AI 技術棧。

三、摩根士丹利如何為輝達估值?

此次路演的另一個重要目的,是擴大輝達在價值型投資者中的覆蓋。

眾所周知,過去幾年,輝達主要被視為一項典型的高成長資產,但隨著公司市值和機構持倉不斷擴大,大量成長型基金已經廣泛持有輝達,部分機構甚至接近內部單一持倉上限,因此對輝達而言,僅靠成長型資金繼續提高配置,空間正在變得有限。

輝達因此需要為市場提供另一套估值邏輯。

管理層預計,從當前階段開始,公司將把 50% 或以上的現金流用於股東回報。在此背景下,持續增加的股票回購與現金回報,使輝達在保持高成長屬性的同時,也逐漸具備大型成熟科技公司的價值特徵。

換句話說,輝達希望市場同時使用兩套框架為其估值:一方面,它仍是一家能夠保持高速成長的 AI 基礎設施公司;另一方面,它正在成為一家能夠持續產生並返還巨額現金流的超大型科技平台。

基於這一判斷,摩根士丹利繼續將輝達列為半導體板塊首選,維持「增持」評級和 288 美元目標價,並給出三種風險收益情景:

- 基準情景,目標價為 288 美元,採用約 22 倍 2027 日曆年每股盈餘預測,對應 EPS 13.08 美元:報告預計,輝達營收將在 2026 年成長 82.0%,2027 年成長 52.4%;

- 在樂觀情景下,目標價為 330 美元,對應約 23 倍 2027 日曆年 EPS 14 美元:其核心假設是,資料中心業務繼續高速成長,網路、Vera Rubin 系統與軟體營收推動輝達獲得更高的全端 AI 計算平台溢價,進一步的上行空間可能來自 AI PC、自動駕駛和機器人業務的規模化,以及高毛利軟體和 AI 服務營收佔比提升。

- 在悲觀情景下,目標價為 160 美元,對應約 16 倍 2027 日曆年 EPS 10 美元:主要風險包括資料中心供給更快追上需求,AI 基礎設施增速明顯下降;客戶透過自研 ASIC 降低對輝達的依賴;AMD 或其他競爭對手重新獲得份額;以及關稅和出口限制對營收產生高於預期的影響;

從獲利預測來看,摩根士丹利預計,輝達 2026—2029 年 GAAP 營收將分別達到 2159.38 億、3930.05 億、5988.09 億和 7838.77 億美元;毛利率分別為 71.3%、74.4%、72.5% 和 72.0%,EPS 分別為 4.61、8.96、13.08 和 17.63 美元。

這組預測背後的核心判斷是,即使輝達的營收基數已經十分龐大,AI 基礎設施擴張仍有望推動其營收和獲利在未來數年保持較高增速;網路、CPU、軟體與系統級方案,則會在 GPU 之外貢獻更多增量。

當然,摩根士丹利也承認,儲存、網路和其他供應鏈環節,在部分階段可能擁有更高的獲利彈性,事實上,在過去的半導體週期中,摩根士丹利也曾將板塊首選從輝達輪換至 SanDisk 和 Micron 等公司