Goldman Sachs Sets $610 Target: Microsoft’s AI Story Hinges on the Azure Battle

- Core View: Ahead of Microsoft's earnings, Goldman Sachs maintains a Buy rating and a $610 price target, believing Azure growth and the return on AI investments are the market's focal points. Against the backdrop of rising capital expenditures, investors need to verify whether higher spending can translate into actual revenue and profits, rather than just weighing on cash flow.

- Key Elements:

- Azure growth remains the main narrative: Goldman Sachs expects Azure to grow 40%-41% on a constant currency basis in Q4, slightly above the company's guidance. While the market already anticipates this high growth rate, attention will be on whether actual data can beat expectations.

- Capital expenditure is significantly raised: Microsoft's Q4 CapEx is expected to exceed $40 billion, with roughly $190 billion projected for the 2026 calendar year. Goldman Sachs has raised its 2028-2030 CapEx expectations by approximately 10%, reflecting that AI computing power investments have not cooled down.

- Copilot commercialization awaits validation: M365 Copilot has over 20 million paid seats, but market focus is on user engagement, renewal willingness, and enterprise payment expansion, which will determine whether it can become a sustainable source of profit.

- In-house chip Maia lacks maturity: Maia is still in a catch-up phase and needs a second source from AMD and supply chain improvements to reduce reliance on GPUs, thereby affecting the unit economics of AI investments.

- Xbox restructuring has limited impact: The ~4,800 layoffs at Xbox are part of a business structure adjustment. Goldman Sachs estimates its value at around $30 billion, but in the short term, it cannot replace the driving force of Azure and AI narrative on the stock price.

TL;DR

- 高盛維持微軟買入評級和 610 美元目標價,按 7 月 9 日股價計算隱含約 59% 上行空間。

- Azure 增長仍是財報主線,高盛預計第四季增速達 40%-41%,高於公司此前指引。

- 更高資本開支會放大回報率爭議,Copilot 收費、Maia 晶片和新產能釋放仍待兌現。

高盛在微軟 7 月 29 日第四季財報前維持買入評級,並給出 610 美元的 12 個月目標價,同時上調中長期資本開支預期。對投資人來說,財報焦點不是微軟是不是 AI 贏家,而是 Azure 能否在算力持續加碼的情況下維持高成長,並讓更高數據中心、晶片和電力投入轉化為營收,而不是拖累自由現金流和利潤率。

610 美元目標價背後,Azure 要繼續超預期

行情顯示,截至 7 月 9 日 UTC,微軟股價約 383.34 美元。按這一價格計算,610 美元目標價對應約 59.1% 的潛在上漲空間。

這套測算建立在幾個條件上:雲端需求維持高成長,新資料中心產能按計畫上線,微軟內部 AI 研發和外部客戶算力分配不互相擠壓,Copilot 等 AI 產品開始貢獻更清晰的營收和利潤。

財報中最先被盯住的仍是 Azure。

微軟 FY26 Q3 官方電話會議顯示,Azure 及其他雲端服務營收年增 40%,按固定匯率成長 39%。公司此前給出的 FY26 Q4 指引為按固定匯率成長 39%-40%,並稱客戶需求仍超過可用產能。

高盛報告稱,第四季 Azure 按固定匯率計算年增有望達到 40%-41%,下一季指引也可能維持在 40%-41%。這個預測略高於公司此前指引,但市場預期已經不低。若微軟只是交出符合高預期的雲端增速,股價未必會繼續為更高 AI 投入買單。

微軟還需要解釋成長來自哪裡。可能是新資料中心容量釋放,可能是企業 AI 需求繼續擴張,也可能是內部應用和外部客戶之間的算力調度更順暢。

過去幾季,微軟 AI 業務的約束並不是需求不足,而是供給緊張。Azure 既要服務 OpenAI 等外部客戶,也要支撐微軟內部 Copilot、MAI 模型研發和第一方應用。算力緊張時,雲端成長會受交付能力限制。產能釋放太慢時,資本開支又會先反映在現金流和折舊壓力上。

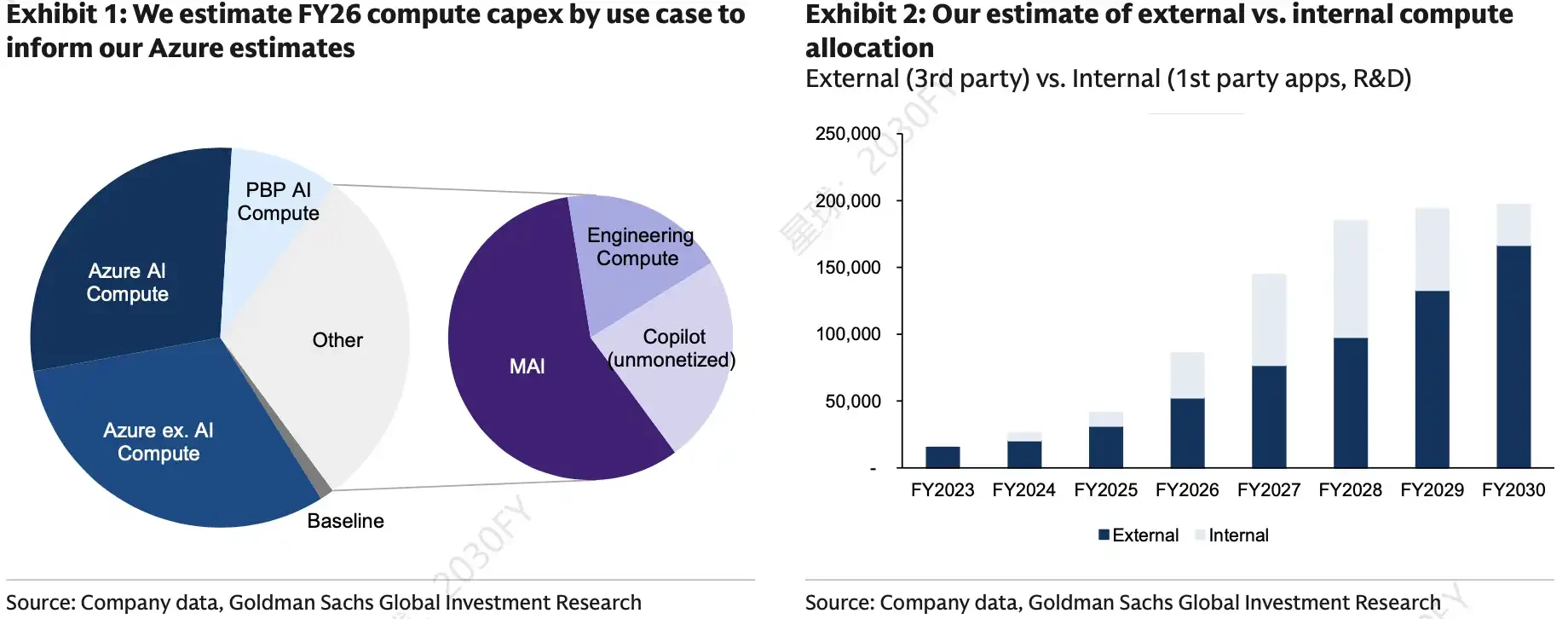

微軟 FY26 運算產能開支按用途拆分及外部/內部算力分配。AI 運算、MAI、Copilot 等佔比較高,內部算力投入在過去 12 個月抬升後趨於穩定,是判斷 Azure 能否同時支撐客戶需求和內部 AI 研發的關鍵。

資本開支持續上修,AI 算力競賽沒有降溫

微軟已經給出更高投入訊號。FY26 Q3 資本開支為 319 億美元,公司指引 Q4 資本開支將超過 400 億美元,並預計 2026 日曆年資本開支約 1900 億美元,其中約 250 億美元來自更高組件價格。

高盛報告稱,微軟 2028-2030 財年資本開支預期被上調約 10%。按報告測算,調整後的部分年度資本開支假設高於市場一致預期,反映出對微軟未來算力投入更激進的判斷。

這不是微軟一家公司的選擇。NVIDIA、博通、AMD 等晶片廠商的指引,以及 Google、Meta 等雲端和互聯網巨頭的資本動作,都顯示 AI 算力需求還沒有明顯降溫。超大規模雲端廠商仍在為未來幾年擴張數據中心、晶片和電力資源做準備。

對微軟來說,高投入有兩面性。

一方面,Azure 和 AI 產品週期仍是估值支撐。高盛報告稱,到 2030 年中,微軟算力容量有可能擴張至約 40GW。另一方面,資本開支越高,投資人越會追問新增算力能否轉化為雲端營收、AI 訂閱和更高毛利業務,而不是只帶來更沉重的折舊和現金流壓力。

高盛報告還預計,微軟 FY26 營收為 3294 億美元,EPS 為 16.75 美元,FY27 營收為 3871 億美元,EPS 為 19.32 美元。這組預測隱含的前提是,AI 投資既能拉動營收,也不會持續壓低利潤釋放速度。

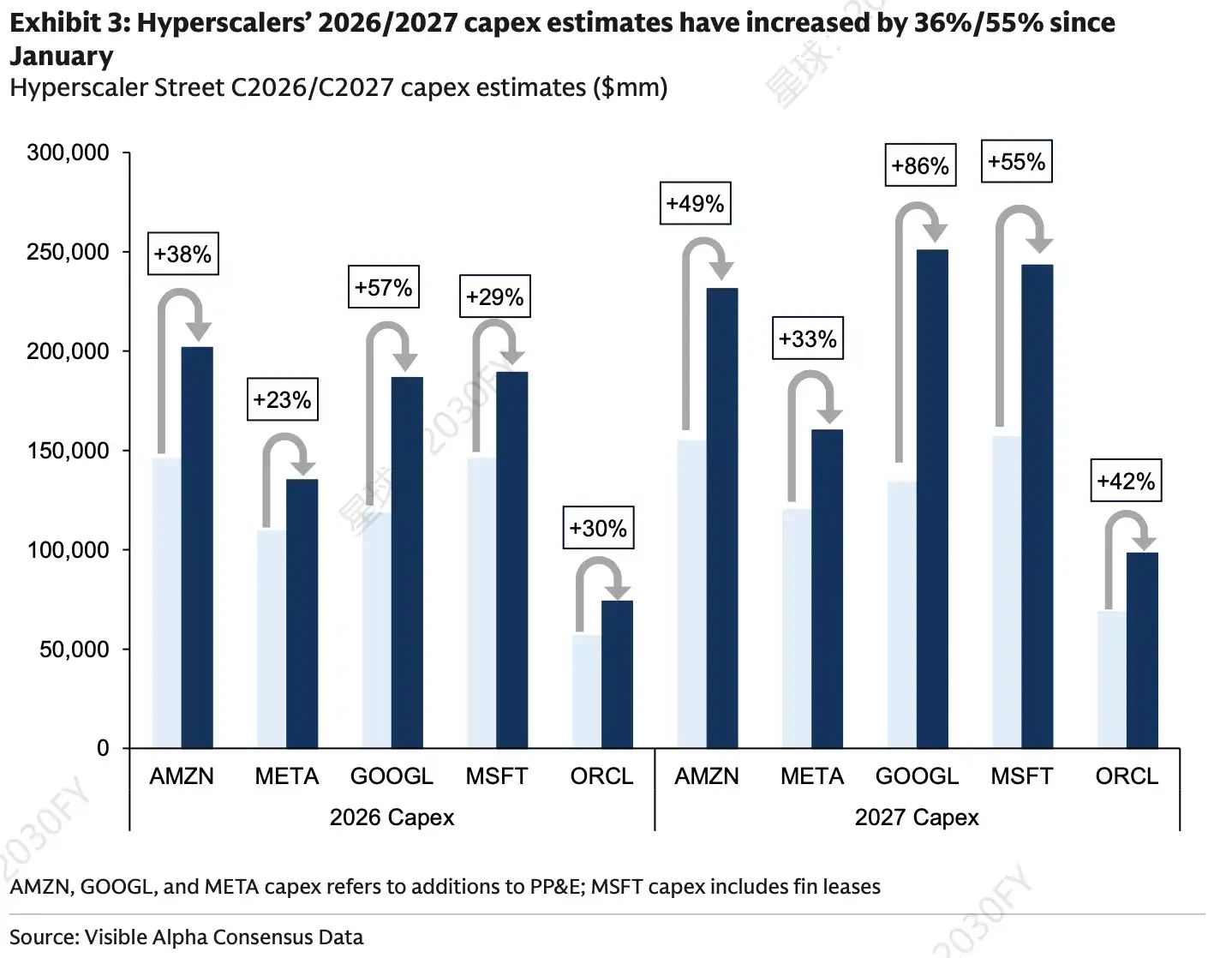

超大規模雲端廠商 2026/2027 年資本開支街頭預期。自 1 月以來,AMZN、META、GOOGL、MSFT、ORCL 的資本開支預期均明顯上調,MSFT 2027 年預期增幅達 55%。

Copilot 要收費,Maia 要減輕 GPU 依賴

微軟 AI 投資能否跑通,最終要落到兩個著力點:Copilot 的商業化,以及自研和替代晶片供應的成熟度。

Copilot 的邏輯相對清楚。使用量上升長期有利於軟體營收擴大,也有機會改善利潤結構。但短期問題在於,使用量本身不等於營收兌現。

微軟 FY26 Q3 揭露,M365 Copilot 付費席次已超過 2000 萬。GitHub Copilot 也在轉向更多使用量和價值定價。公司還針對高使用量場景引入公平使用條款,試圖把更高推理成本和付費機制更緊密地綁定。

市場要看的不是只有席次數持續增加,還包括使用者參與度、續約意願和企業端實際付費擴張。如果 Copilot 使用體驗和商業化節奏不能同步改善,AI 軟體高毛利的兌現時間會被推遲。

晶片和供應鏈是另一條線。微軟自研 AI 晶片 Maia 仍處在追趕階段,成熟度落後於部分同業。Maia 300 的改進、AMD 作為第二來源的生產進展,以及記憶體採購成本,都會影響微軟降低對外部 GPU 供應鏈依賴的能力。

公司此前也提到,新增供應需要在 Azure、第一方應用、研發和伺服器替換之間平衡。如果新供應釋放順利,微軟可以在持續投入內部 AI 研發的同時,向外部 Azure 客戶交付更多算力。如果釋放不均,Azure 成長、內部模型訓練和 Copilot 推理需求之間仍會相互擠壓。

Xbox 重組只是估值邊線

AI 主線之外,高盛報告還用 SOTP 方法估算微軟遊戲業務價值約 300 億美元。

7 月 6 日,微軟宣布 Xbox 業務重組。多家媒體報導顯示,微軟裁員約 4800 人,其中 Xbox 約 1600 人立即裁撤,FY27 內還有約 3200 人。Compulsion、Double Fine、Ninja Theory、Undead Labs 四間工作室離開 Xbox 管理體系,公司也根據報導精簡了部分管理層。

這部分更像是業務結構調整,不是財報交易主線。微軟遊戲業務仍有價值,重組也顯示公司在清理低效率資產、收縮部分非核心投入,但它短期難以取代 Azure、Copilot 和 AI 資本開支報酬,成為解釋股價方向的主要因素。

按高盛報告的 SOTP 估值,Intelligent Cloud 仍是微軟企業價值的最大貢獻項目。M365 商業和消費者業務隱含企業價值約 4920 億美元,對應 2027 年約 4 倍 EV/銷售額或 6 倍 GAAP EBIT,已納入一定脫媒風險假設。

610 美元能否兌現,取決於三件事

這份財報前瞻給出的方向仍偏樂觀:微軟處在 AI 算力、Copilot 和代理編排層的有利位置,有機會繼續受惠於 AI 產品週期。但 610 美元目標價能否兌現,取決於財報和電話會議能否給出更多可驗證進展。

Azure 需要繼續交出高成長,並說明新產能上線後能否支撐外部客戶需求。如果成長只是符合已經很高的市場預期,更高資本開支反而可能成為爭議點。

Maia 300 和 AMD 第二來源需要提供更明確進展。供應鏈緊張、記憶體成本上升和晶片成熟度不足,都會影響微軟 AI 投入的單位經濟效益。

Copilot 則要證明真實收費能力。超過 2000 萬付費席次只是起點,企業端付費擴張、使用量計費和使用者反饋,才決定它能否從 AI 入口變成利潤來源。

微軟財報的看點不是 AI 投入會不會持續,而是更高投入能不能更快變成 Azure 成長、AI 軟體營收和可持續利潤率。若這些證據仍不充分,資本開支報酬率的爭議還會繼續壓在股價上方。