The market didn’t buy Meta’s AI pitch: The cheap price masks three unsolved problems

- Main Point: Bank of America raised its capital expenditure forecasts for Alphabet, Meta, and Amazon, noting that the three companies combined data center capacity could reach 57GW by 2027. Models show that Meta is valued at only about $4 billion per GW of AI capacity, far lower than Google and AWS, mainly because its path to monetizing AI for enterprise remains unclear.

- Key Elements:

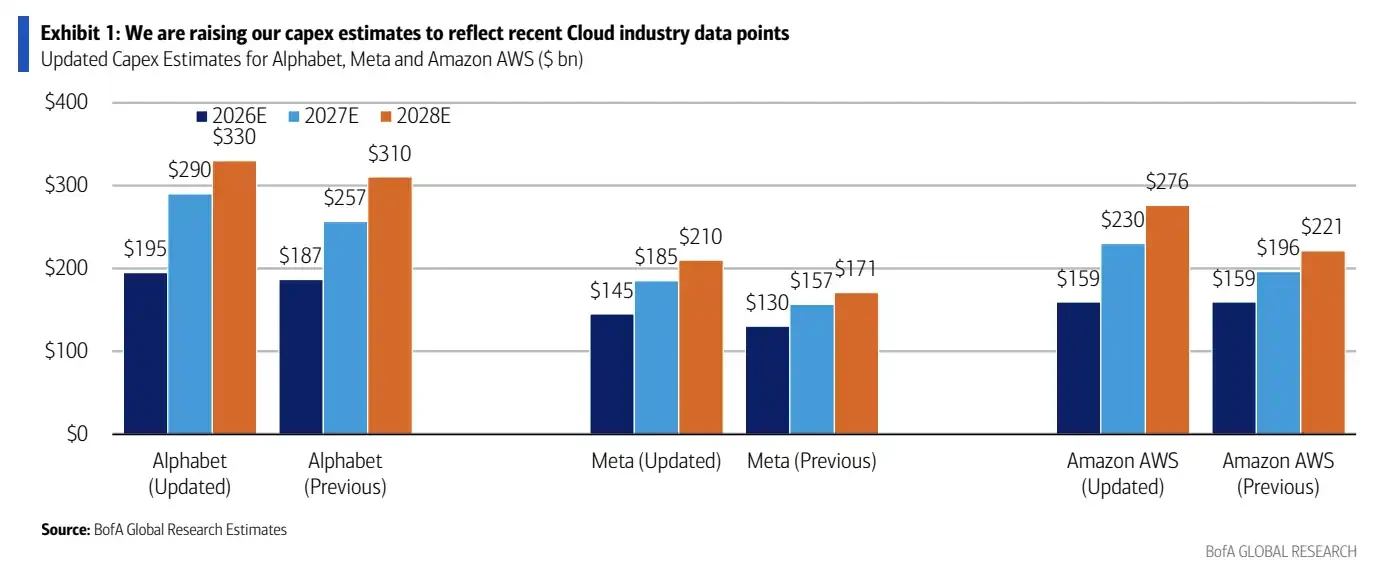

- Bank of America raised its 2027 capital expenditure forecasts for Alphabet, Meta, and Amazon to $290 billion, $185 billion, and $230 billion respectively.

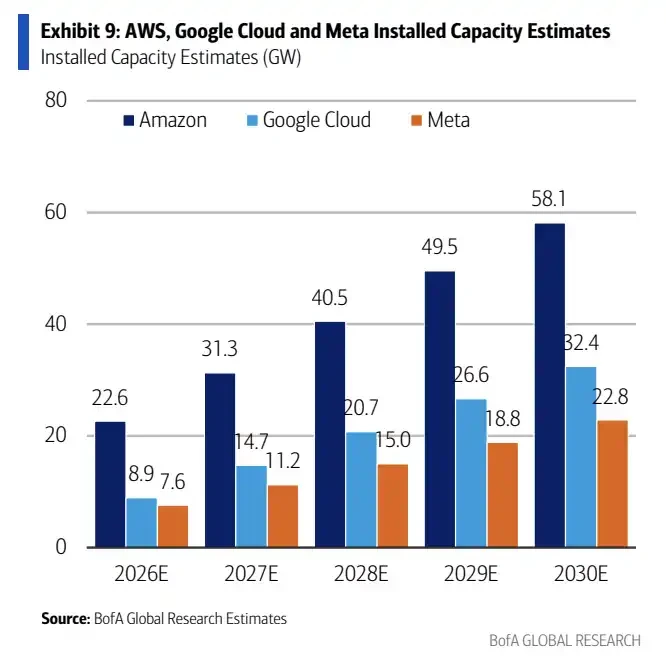

- The total data center capacity of the three giants is expected to reach 57GW by 2027, with AWS adding the most (about 15GW) and Meta adding the least (about 6GW).

- Meta’s cost per added GW is the highest (about $45 billion), due to its reliance on external GPUs and upfront civil engineering investment.

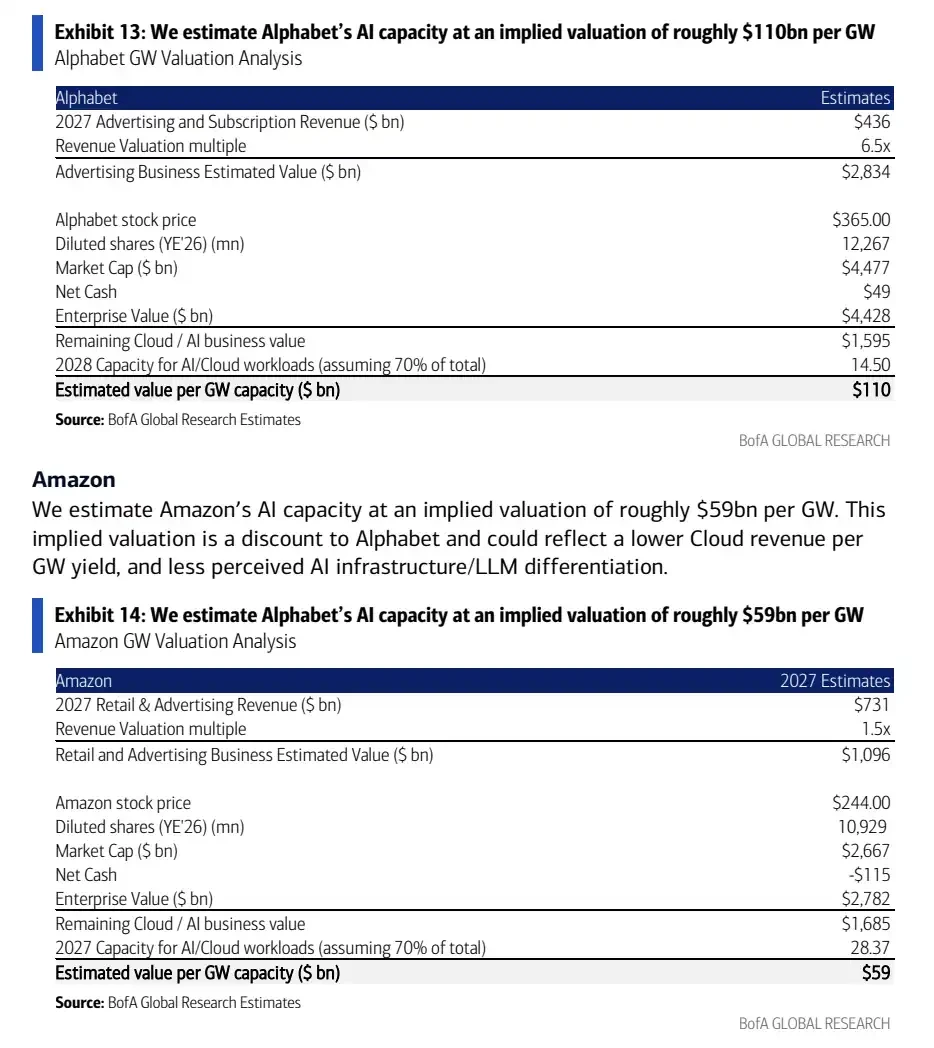

- Meta’s implied value per GW of AI capacity is only about $4 billion, far lower than Alphabet (about $110 billion/GW) and Amazon (about $59 billion/GW).

- Meta needs to prove that AI capacity can be converted into enterprise revenue (such as AI subscriptions or Business Agent sales), otherwise the market will find it difficult to value it by cloud vendor standards.

- Meta faces multiple constraints including power access, chip delivery, and customer willingness to pay, among which the clarity of enterprise AI revenue is the key catalyst.

TL;DR

- 美銀上調 Alphabet、Meta 和 AWS 資本支出預測,稱 2027 年合計容量或達 57GW。

- 模型拆分顯示,Meta 每 GW AI 容量隱含價值約 40 億美元,遠低於兩大雲端廠商。

- Meta 看起來最便宜,但企業 AI 銷售、電力接入和客戶付費仍沒完全證明。

美銀在最新報告中上調了 Alphabet、Meta 和亞馬遜 AWS 未來資本支出及資料中心容量預測,並給出一個反差很大的估值拆分:按其模型測算,Meta 每 GW AI 容量在當前股價中的隱含價值僅約 40 億美元,遠低於 Alphabet 的約 1100 億美元/GW 和亞馬遜的約 590 億美元/GW。

這份報告的看點不在於誰花錢最多,而在於同樣是 AI 資料中心擴張,市場給不同公司的容量標出了完全不同的價格。AWS 和 Google Cloud 已有成熟雲端業務,可以把算力賣給企業客戶。Meta 更多依賴廣告業務、AI 推薦效率和仍在早期的企業 AI 產品,股價中反映的資料中心價值也更低。

對投資者來說,AI 資本支出最終要回答一個現實問題:電力、GPU 和機房容量能不能變成雲端收入、企業 AI 服務收入,或者更高的廣告效率。Meta 的折價,正是這個問題還沒有被市場完全買單。

三巨頭 2027 年容量上看 57GW,資本支出還在往上調

按美銀預測,Alphabet、Meta 和 AWS 2026 至 2027 年的資本支出預期整體上修。其中,Alphabet 2026 年資本支出預期從 1870 億美元上調至 1950 億美元,2027 年從 2570 億美元上調至 2900 億美元。Meta 2026 年從 1300 億美元上調至 1450 億美元,2027 年從 1570 億美元上調至 1850 億美元。AWS 2026 年維持 1590 億美元,2027 年從 1960 億美元上調至 2300 億美元。

這些數字更接近美銀模型預測,並非全部等同於公司公開指引。公開口徑中,Meta 此前已將 2026 年資本支出指引上調至 1250 億至 1450 億美元,Alphabet 公開指引則約為 1800 億至 1900 億美元。

對應到資料中心容量,美銀估算三家公司 2025 年底合計約 27GW,2026 年升至 39GW,2027 年進一步升至 57GW。換句話說,兩年內新增約 30GW 容量。

新增最多的是亞馬遜。2026 至 2027 年,AWS 預計新增約 15GW,Google 新增約 9GW,Meta 新增約 6GW。AWS 本身有更大的雲端基礎設施底盤,客戶需求、內部電商和 AI 服務共同消化容量,因此擴張規模最大。

Alphabet、Meta、AWS 2026-2028 年資本支出新舊預測對比,顯示 2027 年上調最明顯。

建出同樣 1GW 容量,成本也不一樣。按美銀估算,2026 年新增每 GW 容量成本中,亞馬遜約 250 億美元,Google 約 370 億美元,Meta 約 450 億美元。亞馬遜成本最低,主要來自規模優勢和自研晶片。Meta 成本最高,更多受前期土建投入和外部 GPU 依賴影響。

這讓 Meta 處在一個更尷尬的位置:新增容量不是最多,但單 GW 建設成本更高。如果未來無法順利形成企業收入,或不能清晰反映到廣告效率上,市場就更難提前給這部分資產更高估值。

估值差距拉開:Meta 每 GW 只值 40 億美元

美銀的估值拆分方法,是先剝離三家公司傳統業務價值,再反推出市場給 AI 容量的隱含價值。

按 2027 年核心廣告、零售等收入倍數倒算後,Meta 的 AI 容量每 GW 隱含估值僅約 40 億美元。Alphabet 約 1100 億美元/GW,亞馬遜約 590 億美元/GW。

這個差距直接指向三家公司商業化路徑的不同。市場已經更願意把 Alphabet 和亞馬遜的資料中心容量視為可變現資產,但對 Meta 的 AI 容量仍明顯謹慎。

每 GW 容量隱含估值對比:Alphabet 約 1100 億美元、亞馬遜約 590 億美元、Meta 約 40 億美元。

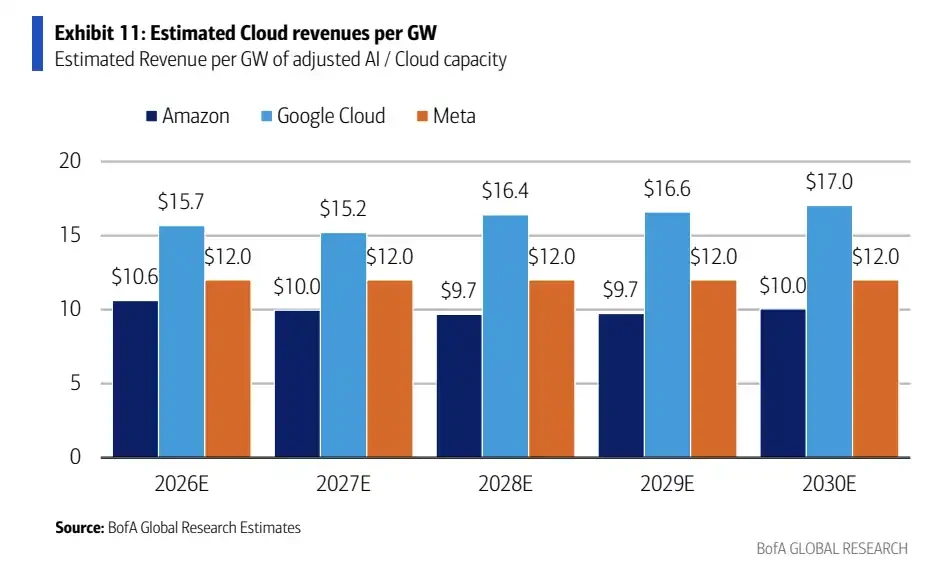

AWS 和 Google Cloud 的容量更容易對應雲端收入。按美銀模型,2026 年 AWS 每 GW 雲端收入約 106 億美元,Google Cloud 約 157 億美元。企業客戶購買雲端算力、AI 訓練和推理服務,收入路徑相對清楚。

Meta 則不一樣。它擁有龐大廣告業務和 AI 推薦系統,但企業級 AI 收入仍處在較早階段。即便 Meta 加快建設 AI 資料中心,市場仍會問:這些容量究竟主要提升自家廣告效率,還是能像雲端廠商一樣對外銷售?

如果主要用於內部產品,估值方法會更接近廣告效率改善,而不是獨立雲端基礎設施資產。Meta 要獲得更高的每 GW 估值,需要讓市場看到更清晰的企業 AI 產品、訂閱收入或 Business Agent 銷售路徑。

Meta 上行空間,卡在能不能把容量賣出去

在美銀的樂觀測算中,到 2030 年,Meta 資料中心容量可能達到約 22.8 至 23GW。如果其中 40% 用於企業 AI 銷售,並按 120 億美元/GW 收入計算,對應潛在企業收入機會約 1100 億美元。

這仍是模型假設,不是管理層目標,也不是已經確認的收入機會。它解釋的是「Meta 被低估」敘事從哪裡來:如果 Meta 未來能把部分 AI 容量產品化,面向企業銷售 AI 服務、訂閱產品或 Business Agent 能力,那麼當前約 40 億美元/GW 的隱含價值就顯得很低。

2026-2030 年亞馬遜、Google Cloud、Meta 安裝容量增長預測,Meta 容量到 2030 年約 22.8GW。

問題在於,這個假設還沒有兌現。AWS 和 Google Cloud 已經有客戶、合約和雲端收入指標,Meta 需要證明自己不只是「建算力給自己用」,還可以形成可持續的企業 AI 收入。

報告列出的潛在催化包括雲端毛利率改善、Meta 企業 AI 和訂閱產品能見度提升,以及更多 AI 收入拆分揭露。部分更遠期產品和合作仍偏假設層面,不能直接當成已經落地的業務貢獻。

2026-2030 年每 GW 雲端/AI 收入估算,AWS 約 100-106 億美元,Google Cloud 約 152-170 億美元,Meta 保守假設約 120 億美元。

對 Meta 而言,真正能改變市場看法的,不是再宣布一個更大的資料中心計畫,而是讓投資者看到這些容量能帶來什麼收入。尤其是企業 AI 銷售比例、產品形態和收入揭露,目前都還不夠清晰。

最便宜的資產,也最需要證明自己

Meta 看起來是三家公司裡 AI 容量估值最便宜的,但便宜本身不是答案。

第一道約束是電力。美國能源部頁面此前引用 EPRI 估算稱,到 2030 年資料中心耗電量最高可能占美國用電約 9%,而 2023 年約為 4%。近期 EPRI 和勞倫斯伯克利國家實驗室的研究區間更高,顯示電力壓力可能繼續抬升。電力接入、輸電、地方審批和能源價格,都會影響規劃中的 GW 容量能否按時落地。

第二道約束是晶片和建設交付。GPU 供應、網路設備、電力基礎設施和土建週期都會影響投產節奏。資本支出上調不等於容量馬上上線,也不等於收入馬上確認。

第三道約束是客戶付費。企業 AI 需求仍在增長,但客戶願意為多大规模的推理、訓練和智能體服務持續付費,還需要更多財報數據驗證。對 Meta 來說,企業 AI 收入如果遲遲不能清晰揭露,市場就很難把它的資料中心容量按雲端廠商標準估值。

所以,美銀這份報告給出的不是「Meta 已經兌現 AI 價值」的結論,而是一個更直接的估值反差:在三大網際網路巨頭都繼續擴大 AI 資本支出的背景下,市場給 Meta 資料中心容量的價格最低。它要證明的也最多,既要把容量建出來,也要讓投資者相信這些容量能變成可見收入。