SemiAnalysis:Anthropic 第三季利潤將突破 10 億美元

- 核心觀點:Anthropic 憑藉高毛利的 API 商業模式和爆款產品 Claude Code,在 B2B AI 市場實現爆發式增長,其盈利能力遠超 OpenAI,正透過 IPO 融資以應對算力瓶頸,並重塑 AI 商業化競爭格局。

- 關鍵要素:

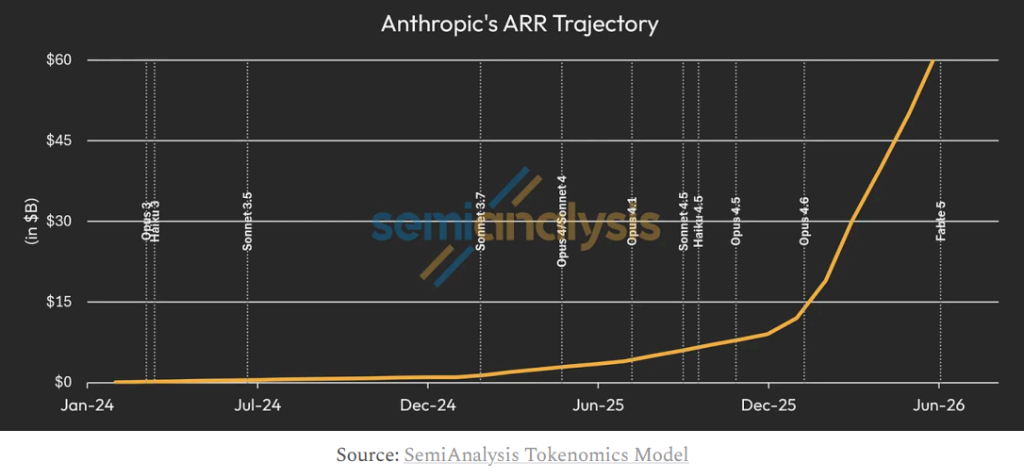

- Anthropic 預計 2026 年第三季實現 10 億美元 GAAP 息稅前利潤,ARR 已從 2025 年底的 90 億美元飆升至逾 600 億美元,若維持增速,2027 年末 ARR 有望觸及 3000 億美元。

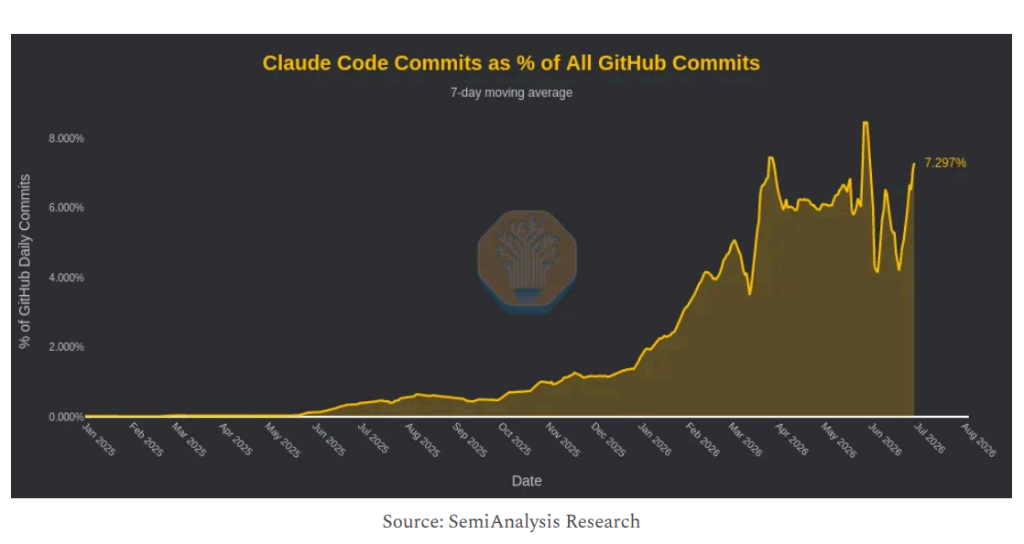

- Claude Code 是增長核心,佔 GitHub 程式碼提交量逾 7%,推動 ARR 單季月新增從 1 月的 30 億美元躍升至 3 月的 110 億美元。

- 商業模式顯著分化:Anthropic 約 75%-85% 的 ARR 來自 API 用量計費,而 OpenAI 逾 65% 收入依賴訂閱模式,API 模式具有無單用戶收入上限的優勢。

- 毛利率優勢明顯:Anthropic 綜合毛利率已升至 60% 中段(API 超 80%),而 2024 年曾為負 94%;OpenAI 因支援大量免費用戶,同等規模下毛利潤將少約 250 億美元。

- 網路安全被視為繼程式設計之後的下一個爆發性垂直領域,而 TaaS(Token 即服務)模式透過超大規模雲平台銷售,已佔 ARR 的 15%-20%。

- 算力是主要制約因素,2030 年算力需求將超 100GW;IPO 具有戰略緊迫性,旨在加速融資以鎖定算力資源,搶佔資本市場窗口。

原文作者:許超

原文來源:華爾街見聞

研究機構 SemiAnalysis 的最新分析揭示,Anthropic 正以遠超競爭對手的盈利能力和增長速度重塑 AI 商業化格局。憑藉以 API 為核心的高毛利商業模式,Anthropic 已成為 B2B AI 市場的領跑者。

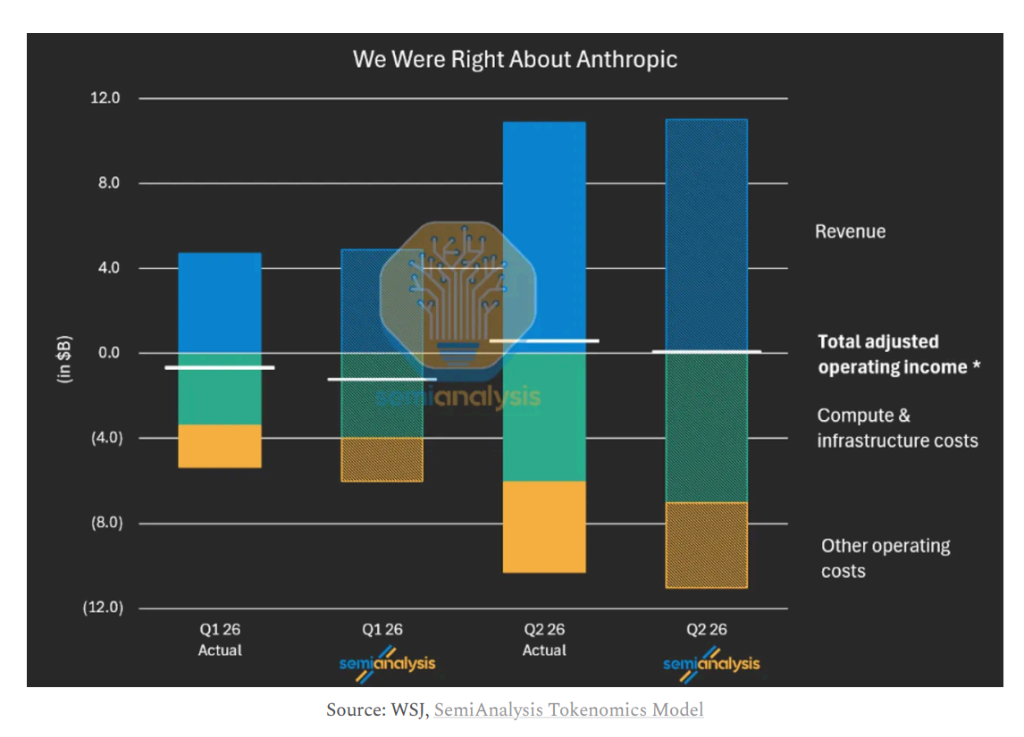

據 SemiAnalysis 發布的深度報告,Anthropic 預計將於 2026 年第三季實現 10 億美元的 GAAP 息稅前利潤,對應約 6% 的利潤率。與此同時,其年度經常性收入(ARR)已從 2025 年底的 90 億美元飆升至目前逾 600 億美元。該機構預測,若 Anthropic 維持每月約 150 億美元的淨新增 ARR(NNARR)節奏,其 2027 年末 ARR 有望觸及 3000 億美元,對應 6 兆美元的企業價值,使其成為全球市值最高的公司。

Anthropic 已於 6 月 1 日秘密提交 IPO 申請。SemiAnalysis 認為,此時上市具有戰略緊迫性——Alphabet 已完成 847.5 億美元的股權融資,Meta 亦傳出數百億美元的融資計劃,資本市場窗口正在收窄。報告指出,Anthropic 更優的財務數據和商業模式意味著其應搶在 OpenAI 之前上市,以掌握資本競爭的主動權。

Claude Code 引爆 B2B 市場,ARR 單季增長逾兩倍

Anthropic 的業績轉折點源於 Claude Code 的爆發式普及。SemiAnalysis 數據顯示,Claude Code 目前占 GitHub 全部程式碼提交量的逾 7%,直接推動公司 ARR 在第一季單月新增從 1 月的 30 億美元躍升至 3 月的 110 億美元。

在收入結構上,Anthropic 與 OpenAI 呈現顯著分化。Anthropic 約 75% 至 85% 的 ARR 來自基於用量計費的 API 業務,消費端訂閱僅占總 ARR 的 5%。相比之下,OpenAI 在 2026 年第一季仍有逾 65% 的收入來自訂閱模式,消費端 ARR 占比約 40%。

SemiAnalysis 指出,API 模式的核心優勢在於無單用戶收入上限——隨著同一客戶採用更多智能體工作流(Agentic Workflow),其 token 消耗量與對應收入將持續增長,無需新增客戶即可實現擴張。Anthropic 首席財務官 Krishna Rao 今年 5 月在播客中披露,公司淨收入留存率(NRR)高達 500%,即在第一季貢獻 300 億美元 ARR 的客戶中,一年前這批客戶僅貢獻了 20 億美元。

毛利率優勢構成複利飛輪,OpenAI 差距明顯

商業模式的差異直接體現在毛利率上。SemiAnalysis 估算,Anthropic 當前綜合毛利率已升至 60% 中段區間,而 2024 年這一數字為負 94%。其中,API 業務毛利率超過 80%。

毛利率大幅改善的核心驅動力是推理效率的提升。以每兆瓦算力對應的 ARR 衡量,Anthropic 該指標將於今年稍晚達到 6000 萬美元,而九個月前僅為 1600 萬美元。由於推理算力成本基本固定,當單位算力處理的 token 量或 token 定價提升時,邊際利潤率接近 100%。

報告測算,若 Anthropic 與 OpenAI 均達到 1000 億美元 ARR,OpenAI 因需支援逾 9 億免費用戶(SemiAnalysis 估算每月服務成本約 0.70 美元/人),毛利潤將較 Anthropic 少約 250 億美元。這一差距將直接影響雙方在新一代模型訓練上的再投入能力。

SemiAnalysis 引入「訓練前息稅利潤」(EBTIT)作為衡量實驗室再投入能力的核心指標,Anthropic 在 2026 年第二季的 EBTIT 利潤率達 36%。報告預測,2028 年前 Anthropic 累計 EBTIT 將較 OpenAI 高出 2500 億美元。

編程之外,網路安全或成下一增長引擎

SemiAnalysis 估算,目前實驗室 ARR 中逾 65% 來自編程相關用例,Cursor、Cognition、Loveable、Replit 等編程工具新創公司合計貢獻約 60 億美元 ARR。Meta 是 Anthropic 最大的單一客戶,但其占比仍在 3% 至 5% 之間。

報告認為,網路安全將是繼編程之後的下一個爆發性垂直領域,並預計 Fable 新模型的發布將進一步提升 token 定價並拓展應用場景,推動月度 NNARR 在 2026 年下半年超越當前每月 100 億美元的水準。醫療健康、金融、生物科技等垂直領域亦被列為潛在的重大 TAM 擴張方向。

在分銷渠道上,透過 AWS Bedrock、Azure Foundry 等超大規模雲平台間接銷售的「Token 即服務」(TaaS)模式正快速增長,目前已占 Anthropic ARR 的 15% 至 20%,而一個季度前此比例僅為 5% 至 10%。SemiAnalysis 認為,向超大規模雲平台支付 20% 至 30% 的收入分成,從企業客件的觸達效率和合規便利性角度來看仍具有經濟合理性。

算力瓶頸是最大變數,IPO 為融資提供通道

Anthropic 的增長前景面臨的核心制約來自算力供給。

SemiAnalysis 預測,到 2030 年,Anthropic 與 OpenAI 合計無約束算力需求將超過 100 吉瓦(GW),而 2025 年和 2026 年的淨新增算力分別僅為 2.5GW 和 5GW,目前兩家公司合計可用算力僅逾 6GW。

正是這一供需缺口賦予 IPO 明確的戰略意義。報告指出,上市所募資金將主要用於填補推理營運與新模型訓練之間持續擴大的算力需求缺口,並以更優惠的融資成本提前鎖定算力資源。報告還提及 Meta 正考慮向外部方出租算力(消息來源於 2026 年 7 月 1 日的市場傳言),並預計 Anthropic 將從此類受信任供應商處採購增量算力。

SemiAnalysis 同時列出主要風險因素,包括:OpenAI 傳出的降價計劃、谷歌 DeepMind 和 Meta 在編程模型上的競爭壓力、政府對前沿模型發布的潛在監管限制,以及 TaaS 收入占比上升對綜合毛利率造成的攤薄效應。報告明確指出,若監管制度阻礙模型發布並使開源模型與前沿專有模型的能力差距縮窄,將從根本上削弱 Anthropic 的商業護城河。