Here is the English translation of your provided content, strictly adhering to the HTML structure and the `

原文作者:Castle Labs

原文編譯:深潮 TechFlow

導讀:選擇權已成為全球交易所衍生品的主導力量,2024 年合約量是期貨的 4 倍,美國日均選擇權保費交易額達 360 億美元。但鏈上選擇權曾是加密世界最慘烈的失敗之一,Opyn、Hegic、Ribbon 等 11 個協議相繼折戟。如今基礎設施改善、機構需求增長、預測市場教育用戶,鏈上選擇權終於在廢墟中重建,30 日名義交易量達 14.4 億美元。這篇生態全景圖解釋了為什麼這次可能不一樣。

金融市場中的選擇權

大多數人沒意識到,他們其實一輩子都在交易選擇權。

如果你買過保險,你就是付了保費換取未來的條件性賠付。這是看跌選擇權,因為你在保護自己免受承保資產價值下跌的影響。如果你辦過房貸,你就持有提前再融資的權利。這是看漲選擇權,因為你擁有「贖回」或取消當前債務合約的專屬權利(但沒有義務)。

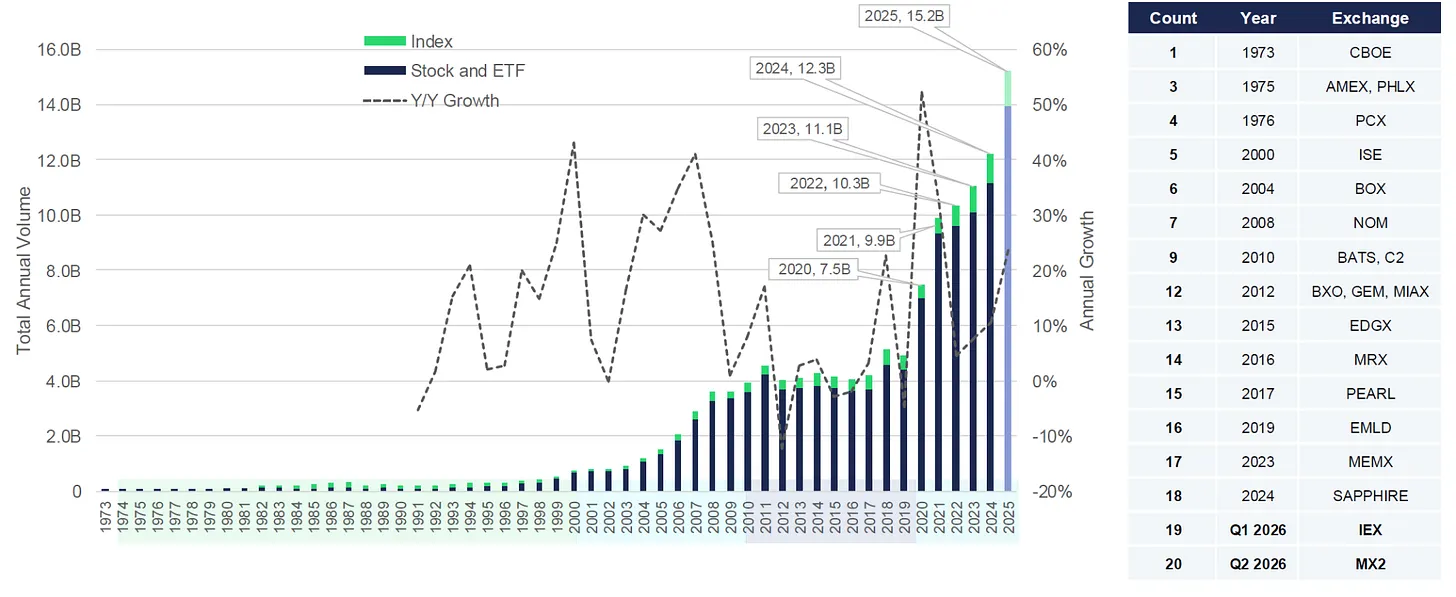

選擇權現在在全球交易所衍生品交易量中遠超期貨,2024 年選擇權合約量是期貨的 4 倍以上,2025 年美國上市選擇權連續第六年創下紀錄,交易了約 152 億份合約,相當於每天約 360 億美元的保費交易。

當日到期(0DTE)選擇權僅 SPX 一項在高峰時每日名義價值就突破 1 兆美元,日均 230 萬份合約,占該產品 2025 年總交易量的 59%。0DTE 選擇權在交易當天到期;它們被用來追逐日內股票波動帶來的巨大快速回報,但也有很快損失 100% 投資的風險。

2024 年,印度國家證券交易所(NSE)占全球股票選擇權合約的約 84%;但從價值來看,美國選擇權買家支付的總保費仍約為印度的 4 倍。這表明印度散戶公眾在交易大量微小合約,而美國參與者交易的合約數量較少,但規模更大、價格更高。

選擇權的吸引力也正在進入加密產品,儘管目前主要來自機構。

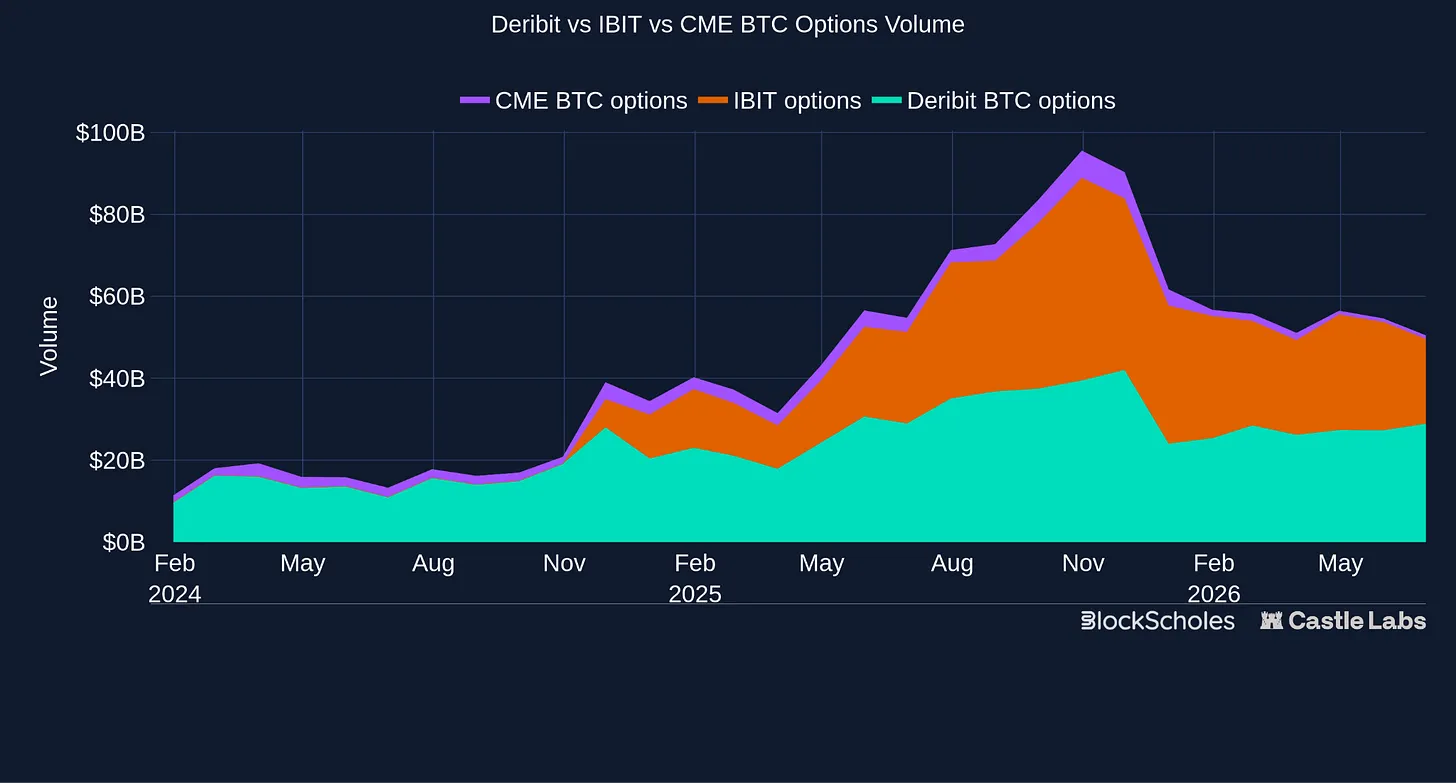

CME 這家美國最大的受監管衍生品交易所現在提供 7×24 小時加密選擇權。這是傳統交易所為留住用戶群而做出的前所未有的轉變,認可了全天候交易的加密市場的吸引力。此外,4 月份貝萊德 IBIT 選擇權的未平倉合約超過了 Deribit 上的 BTC,從 269 億美元升至 276 億美元,儘管 Deribit 早在 10 多年前就推出了。

選擇權是極其靈活的工具,可以在廣泛應用中發揮作用:

對沖:將選擇權用作價格敞口的保險單(買入看跌選擇權鎖定對下行損失的硬性下限,或買入看漲選擇權防止錯過突然的上漲行情)

收益:賣出選擇權從市場獲得穩定的現金保費。這對無方向性用戶很有用,他們可以用現有資產產生被動收益(備兌看漲選擇權),或在等待逢低買入時提前獲得報酬(現金擔保看跌選擇權)

投機:在不直接購買資產的情況下表達對價格或波動率的看法,無論是方向、時機還是特定價格波動(這可以通過一系列選擇權策略實現)

定製策略:將多個選擇權組合成結構化產品,通常被銀行和資產管理公司用來創建收益產品或下行保護票據

用戶畫像在金融市場上分布廣泛。從對沖風險的機構做市商和打包收益的銀行,到交易市場波動的波動率基金和投機廉價當日 0DTE 波動的散戶投資者。

早期鏈上嘗試

鑑於它們在傳統市場的突出作用,選擇權被認為是在波動性大的鏈上加密市場中具有天然產品市場契合度的工具。結果卻成了其最反覆的失敗之一。

這絕不是因為缺乏實驗,從前幾個週期推出的產品就能看出:

Opyn 在 2019 年在以太坊上將香草選擇權代幣化,但流動性薄弱、高額抵押要求和主網上的高額費用阻礙了它。

Hegic 在 2020 年嘗試點對池模式,簡化了買家的體驗,但池化的 LP 承擔了難以對沖的風險。

Ribbon、Friktion 和 Dopex 在 2021 年開設了金庫,為尋求收益而無需管理頭寸的用戶創建簡單的存入即賺結構化產品,但波動率被賣入稀薄的週期性需求,壓縮收益率,直到保費無法再超過風險。

Lyra、Premia、Pods 和 Siren 試驗了選擇權 AMM,試圖在執行價和到期日之間提供持續流動性,但在定價和對沖方面遇到困難,LP 繼承了複雜的波動率和庫存風險,而有機流量仍然稀薄。

2022 年,Opyn 推出了 Squeeth,一種追蹤 ETH 平方敞口的永續合約,讓用戶無需管理定期選擇權就能獲得凸性。在以太坊上推出時費用很高,該產品難以解釋,且在資金費率高時持有成本昂貴。

該行業一再受阻,主要是受結構性約束的限制。做市商參與度弱使得交易場所雙向流動性薄弱,並將難以對沖的風險推給被動 LP。資本效率低下伴隨著不可靠的波動率曲面,而用戶體驗則陷入無人區:對散戶來說太複雜,但缺乏機構所需的專業架構。

新基礎設施與改進

自這些早期嘗試以來,條件一直在持續改善:

Rollup 和以太坊擴容降低了 gas 費,使複雜的鏈上操作成本可承受,同時改善了執行和結算。

CLOB 和 RFQ 開始取代 AMM 模式,為專業交易員和做市商營造更自然的環境,使他們能夠報價特定執行價和到期日,實時更新價格,更有效地控制風險。

簡化產品針對更窄的受眾,因為交易場所專注於為特定用戶推出特定產品。

預測市場通過二元結果使類似選擇權的收益對主流散戶可及,使條件性收益交易正常化

對加密選擇權的機構需求一直在穩步增長,主要通過 Deribit,最近則通過 IBIT 和 CME。

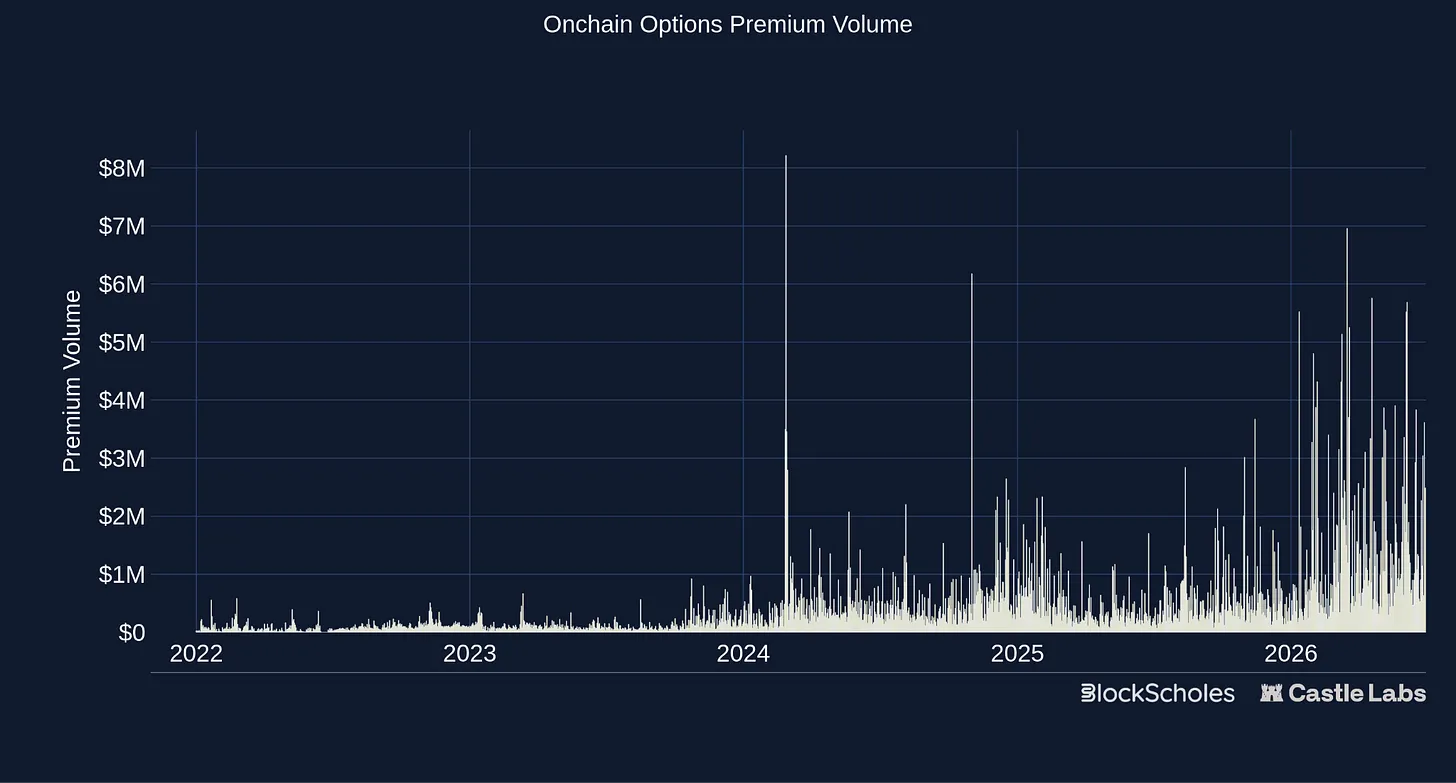

鏈上條件也有所改善,更強大的選擇權市場開始形成,30 日名義交易量約為 14.4 億美元,保費交易量今年創下歷史新高。

由此產生的類別看起來與第一個 DeFi 選擇權週期大不相同。協議不再簡單地試圖成為鏈上 Deribit,生態系統涉及從機構交易場所和 ETF 封裝器到鏈上香草選擇權、新奇異選擇權以及通過預測市場運作的二元選擇權在內的許多參與方。

在以下部分,我們將深入當前的選擇權格局,重點關注鏈上正在發生的事情。

加密選擇權生態系統

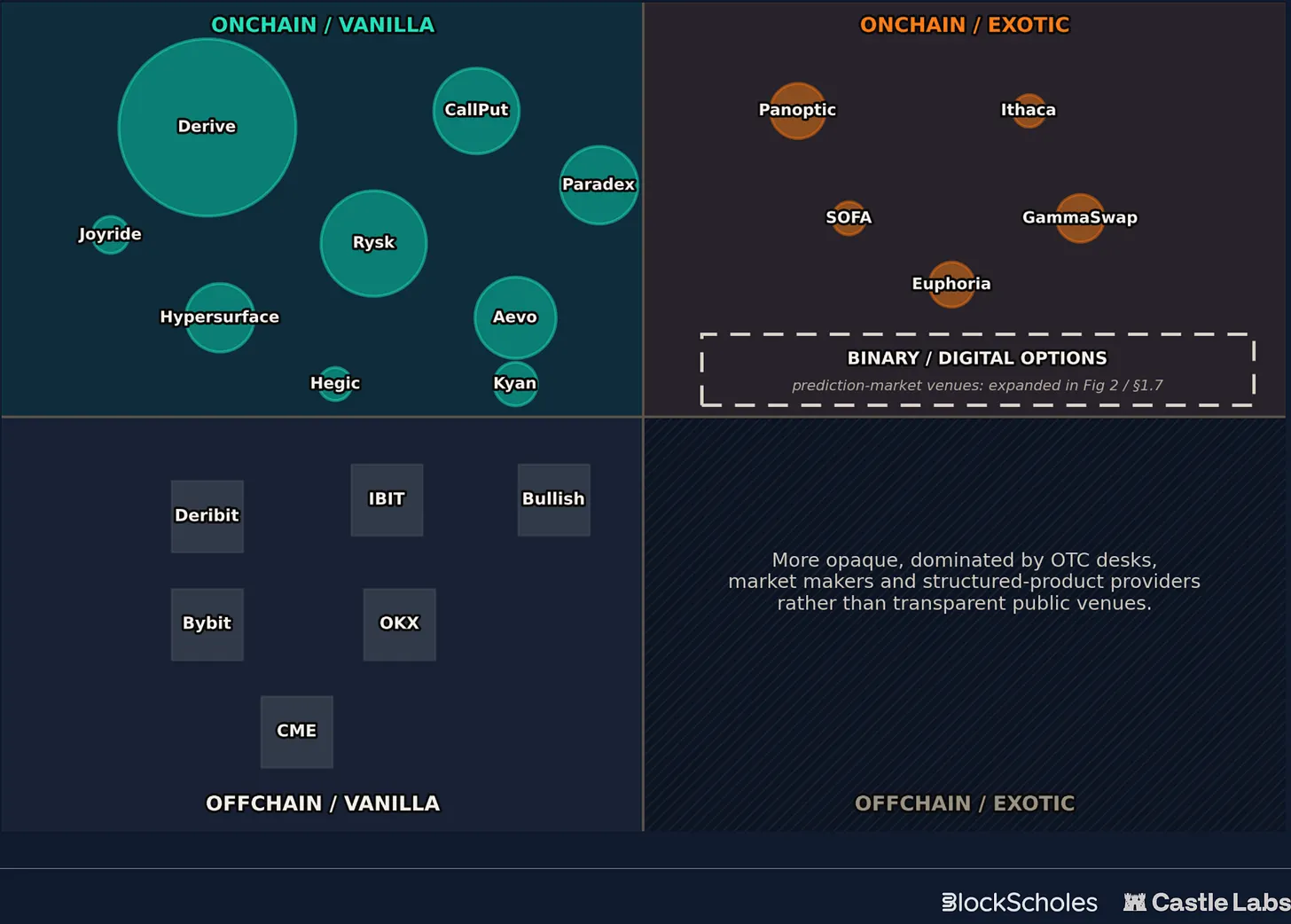

加密選擇權格局是一組具有不同結算和收益類型的相鄰市場。下面的地圖從這兩個維度劃分生態系統:

結算:鏈上到鏈下

收益:香草到奇異

鏈下香草選擇權仍然是明確的領導者,由 Deribit、IBIT 和 CME 以及 Binance 和 OKX 等 CEX 引領。鏈上香草交易場所則開始圍繞 CLOB、RFQ 和更簡化的以用戶為中心的產品重建流動性,同時在鏈上結算交易。

更多實驗性產品位於鏈上奇異選擇權內,將選擇權或類似選擇權的收益用作構建塊,而不是簡單的上市看漲、看跌和價差。例子包括:

永續選擇權:用流式保費機制取代固定到期日。這使交易者能夠無限期持有波動率頭寸,無需手動展期合約的摩擦和 gas 成本。

AMM 原生選擇權:從 AMM 流動性頭寸而不是上市看漲和看跌選擇權創建類似選擇權的敞口。這使高級收益農民能夠對沖無常損失,並允許長尾資產投機者買入較新未上市代幣的看漲和看跌選擇權。

短期觸及選擇權:在資產觸及或突破特定價格目標的確切時刻提供即時固定收益。這種結構被零售日內交易者、黃牛和事件驅動的新聞交易者大量使用,他們在極端日內動能的短暫爆發期間追逐快速反饋循環。

第四象限——鏈下奇異選擇權更不透明,由 OTC 交易台、做市商和結構化產品提供商主導,而不是透明的公共交易場所。

本報告聚焦地圖的鏈上側,涵蓋香草選擇權交易場所和奇異選擇權原語,然後轉向二元類選擇權市場,最常見的表達形式是預測市場。

鏈上香草選擇權交易場所

近期鏈上普通選擇權取得了明顯進展,並非通過改變收益本身,而是通過完善周邊基礎設施、產品設計和用戶體驗。這些平台普遍從被動 LP 池轉向 CLOB 和 RFQ,為投資組合保證金和生息抵押品留出空間,同時推出了更有針對性的收益產品,為用戶簡化了結果。

本節將介紹當前最突出的幾個平台。

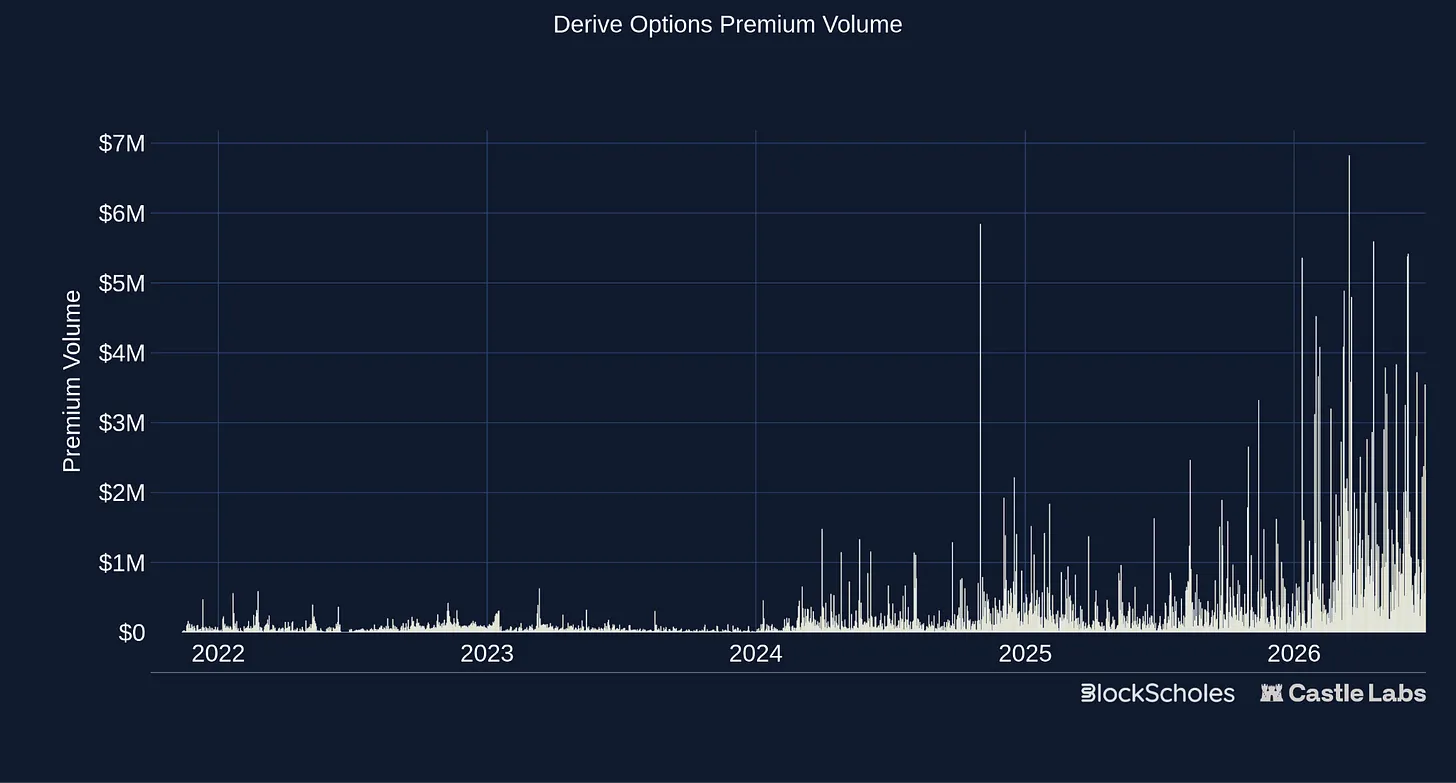

Derive

Derive 是這種架構轉變的典型例子。它從 Lyra 這個選擇權 AMM 演變而來,成為我們今天看到的基於 CLOB 的平台。如今,Derive 在自己的 OP Stack L2 上運行,通過專業訂單簿界面提供交叉保證金的選擇權和合約。Derive 沒有試圖向用戶隱藏選擇權的複雜性,因此目標用戶是專業交易員、做市商、機構用戶和其他成熟的波動率交易者。它看起來很像傳統選擇權交易所,提供一系列資產、行權價和到期日,可以組合創建定製化的收益結構。

使用鏈下撮合引擎實現即時執行,同時使用鏈上 L2 進行結算,讓機構配置者能夠以 Deribit 這樣的中心化交易所(CEX)的速度進行交易,同時保持對資產的非託管所有權。Derive 還提供一系列 vault 產品,與之前的嘗試不同,這些產品利用底層交易所執行預定的選擇權策略,旨在為存款賺取收益率。

Derive 目前佔據鏈上選擇權活動的大部分,30 天名義價值為 11.42 億美元,權利金為 4430 萬美元,分別占該類別的 79.2%和 87.2%。需要說明的是,Derive 使用做市商獎勵、OP 激勵、DRV 獎勵和返利計劃來支持流動性。

儘管有流動性和參與度的激勵,Derive 仍然展示了行業多年來的發展,成熟的選擇權交易所現在運行在高性能的應用鏈上,機構和做市商都可以訪問。

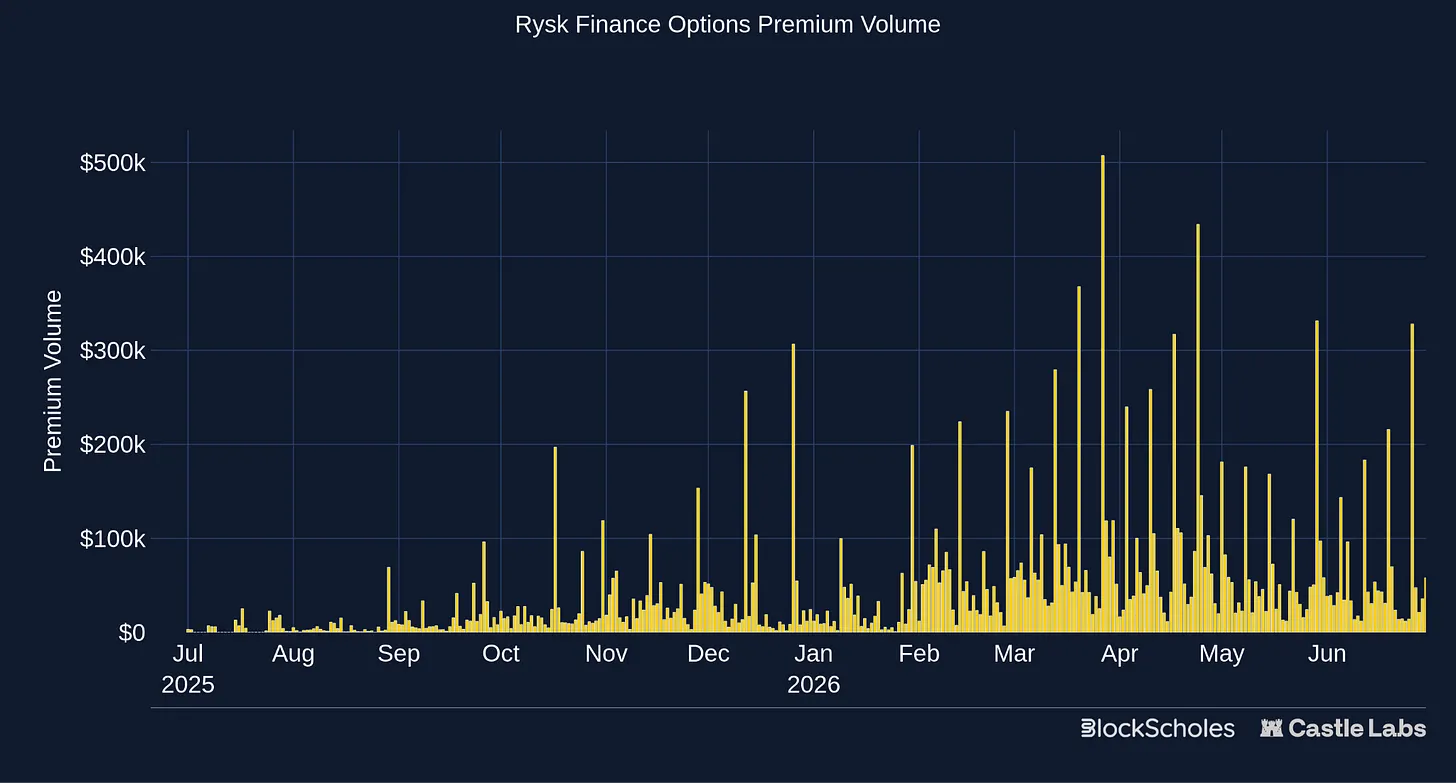

Rysk

Rysk 採取了與 Derive 完全不同的方法。它圍繞備兌看漲選擇權和現金擔保看跌選擇權構建,將選擇權用作預付收益產品,同時保持行權價和到期日可選,這與過去的選擇權 vault 不同。它通過 RFQ 系統路由用戶需求,做市商對特定請求報價,購買選擇權流並在其他地方管理自己的風險。Rysk 專注於簡化選擇權產品的複雜性,通過強大的資產選擇、明確定義的結果和無縫的用戶體驗,使其對散戶和機構投資者都具有吸引力。

對用戶來說,產品很簡單。在你的資產上賺取收益率,同時約定一個你願意賣出或買入的價格水平。這反映在廣泛的實際用戶群體中。他們都想賺取收益率,但以不同的方式和不同的策略來實現。Treasury、DAO 和基金是長期持有者,他們已經對願意在哪個價位買入或賣出資產有了看法,即使他們不想這樣做,仍然可以在更遠的行權價上賺取收益率。另一方面,機構用戶,例如 Hyperion,一家納斯達克上市的 HYPE treasury 公司,在 Rysk 基礎設施上運行精選的 vault 策略。其任務是積累 HYPE,因此現金擔保看跌策略是自然的選擇,在較低價位下單的同時為他們賺取收益率。

Rysk 在過去 30 天產生了 1.363 億美元的名義價值和 194 萬美元的權利金,占該類別名義價值的 9.5%。Rysk 的月度名義交易量從 1 月的 5000 萬美元增長到 5 月的 1.82 億美元,在 3 月和 4 月也保持在 1.75 億美元以上。

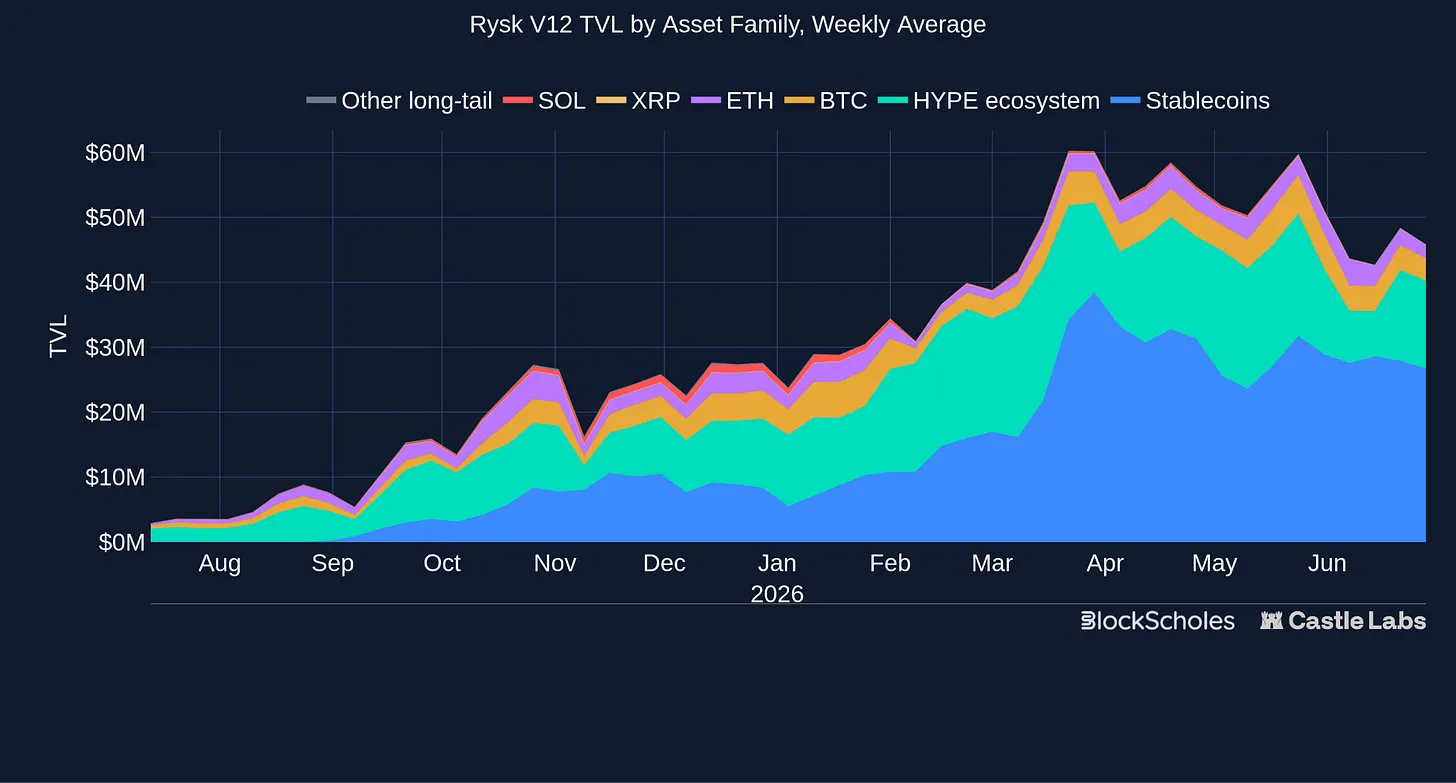

與 Derive 不同,TVL 對 Rysk 更加相關,因為該產品基於抵押品化的選擇權賣出策略。要獲得權利金,你需要存入所有抵押品,而在 Derive 中,用戶可以用低權利金購買便宜的選擇權來追求大額收益。

Rysk 在選擇權領域找到了一種不同的產品市場契合點,