拆解半導體「化學鑰匙」氫氟酸概念股:產業鏈已被定價充分,分化才剛開始

- 核心觀點:受AI擴產和供應鏈成本上升推動,電子級氫氟酸價格持續上漲,A股相關板塊股價已大幅拉升。需警惕個股基本面分化,多數公司利潤主要來自非半導體業務或依賴預期,僅有少數具備G5產能和客戶認證的企業有真實業績支撐。

- 關鍵要素:

- 電子級氫氟酸因晶片製造中精確溶解氧化矽而不可或缺,G5級產品(滿足14nm及以下製程)因技術門檻和客戶認證壁壘(週期2-3年)形成高利潤,毛利率達50%-60%,全球高端供給缺口近70%。

- A股第一梯隊如多氟多(G5產能4萬噸/年,獲台積電3nm等認證)和巨化股份(G5產能3萬噸/年)具備規模優勢,但多氟多2026年一季度480%的利潤增長主因是六氟磷酸鋰漲價(鋰電池材料),而非氫氟酸。

- 中巨芯、江化微等公司股價漲幅與基本面差距較大,中巨芯一季度僅盈利637萬元,且公司公告否認與三星等存在氫氟酸直接業務往來或漲價協議。

- 晶瑞電材處於相對較優位置,其G5電子級硫酸已批量供貨中芯國際,營收佔比從5%提升至20%,有真實訂單落地,距52周高點僅差7%。

- 資金面上,以多氟多為例,機構席位連續淨賣出,遊資淨買入,呈現典型題材股情緒過熱特徵,高換手率(約20%)後獲利回吐壓力大。

- 短期催化劑(韓國廠商提價、中報、長鑫科技IPO)可能支撐情緒,但中報季將是基本面驗證關鍵點,業績無法匹配估值個股將率先回落。

原文作者:David

電子級氫氟酸,最近有點搶手。

7 月 1 日,台灣《經濟日報》報導,台積電、三星、SK 海力士都在搶購這種材料,供應商售價已經調漲了兩到三成。

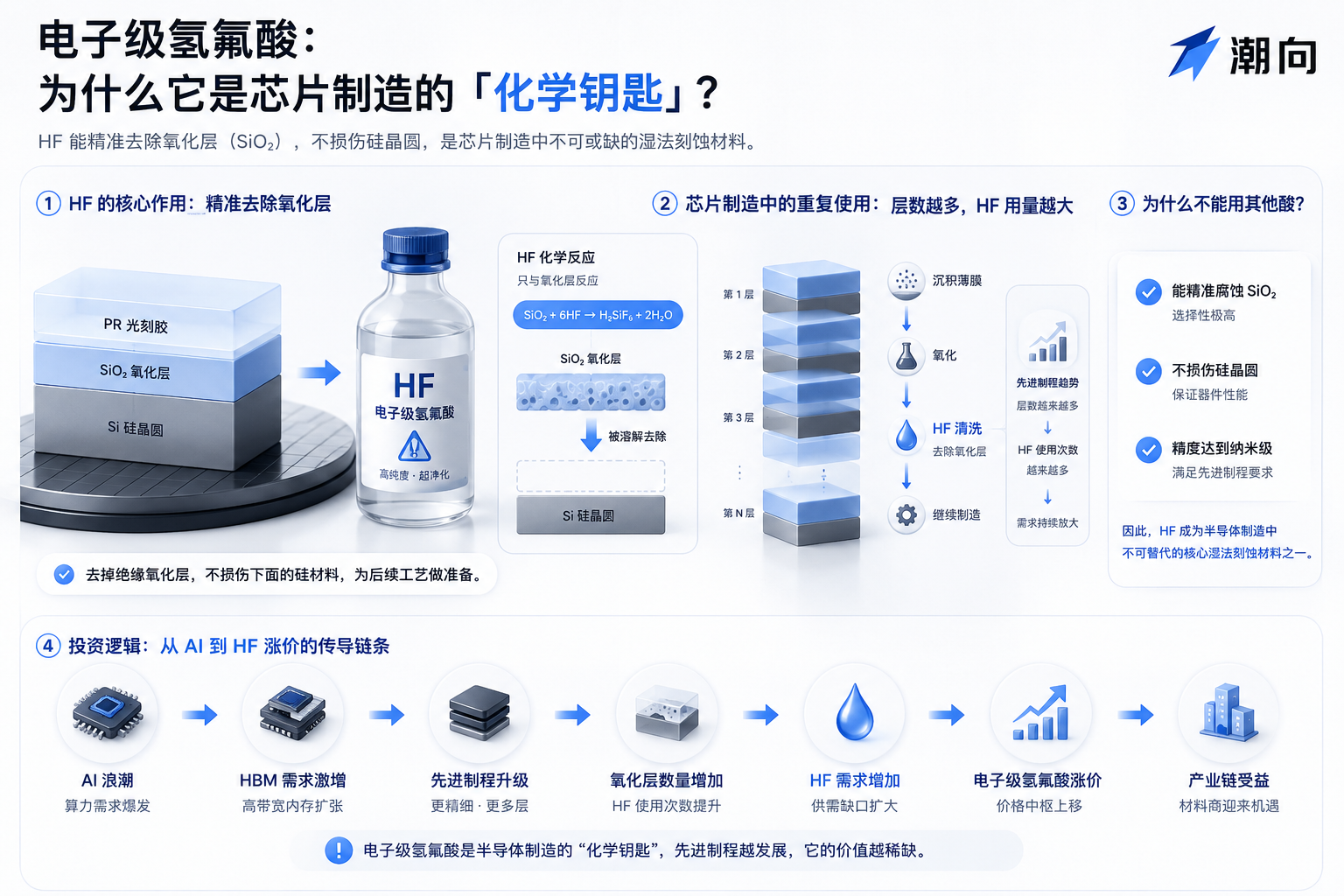

簡單來說,晶片製造時晶圓表面會生成一層氧化矽薄膜,必須用化學品把它精確溶掉才能往下做。電子級氫氟酸就是幹這個的:

溶解氧化矽又不損傷底下的電路,是晶圓清洗和蝕刻環節消耗量最大的化學品之一,業內稱它為「化學鑰匙」。

氫氟酸的生產需要螢石加硫酸,荷莫茲海峽航運受阻把硫磺價格推高,硫酸跟著漲,生產成本就上去了;韓國本土材料商被迫開始以高出年初約 40% 的溢價大規模向中國大陸增購原材料。

順著這條邏輯,A 股的氟化工板塊從 5 月中旬就開始發動,到現在漲幅已經不小,一批相關個股貼著 52 週高點在交易。

缺貨、漲價、國產替代...這些故事市場基本都聽過也認過了。

到了這個位置,更應該搞清楚這波普漲裡哪些公司有真實的業績兌現,哪些只是被情緒推著走。

從螢石到 G5,產業鏈大拆解

電子級氫氟酸的原料鏈很短:螢石(氟化鈣)加硫酸,高溫反應生成無水氫氟酸(AHF)再經過反覆提純,得到不同純度等級的電子級產品。

純度等級按 SEMI 國際標準分為 G1 到 G5 五檔,G5 是最高等級,才能滿足 14nm 及以下的先進製程,也就是台積電、三星、中芯國際正在運行的那些產線,以及 HBM 這類對清洗純度要求極高的存儲產品。

這條鏈上,錢的分佈極不均勻。

- 上游的螢石和無水氫氟酸是大宗商品,量大但毛利薄,價格跟著硫酸和有色金屬週期走;

- 中游的普通電子級氫氟酸(G1 到 G4)競爭者多、價格透明、利潤一般。

- 真正賺錢的集中在 G5 這一段:據東方財富援引的行業數據,G5 產品現貨價格在 18 到 20 萬元/噸,頭部企業毛利率 50%到 60%。全球高端 G5 供給缺口接近 70%,現貨持續緊缺。

而 G5 之所以能賺這麼多,壁壘在兩道門檻上。

- 技術:純度要達到 7N 到 11N(99.99999%到 99.999999999%),生產工藝的精製能力直接決定產品能不能用。

- 認證:進入台積電、三星、SK 海力士的供應鏈,認證週期通常需要兩到三年,通過之後才能批量供貨。兩道門檻疊加,能同時滿足的企業全球只有一小撮。

這裡面,日本企業長期壟斷這個位置。

Stella Chemifa、森田化學、中央玻璃三家合計占全球高端產能接近 40%,技術指標全球最優;韓國的 Soulbrain、ENF Technology 以 G3 到 G4 中低端為主,本土 G5 產能極少,無水氫氟酸原料 90%依賴從中國進口。

中國廠商這幾年陸續突破了 G5,國內有效產能已經超過日本,成為全球最大的高端供給地。按 G5 產能和客戶認證情況,A 股相關標的大致分三檔:

第一梯隊:G5 大規模量產,拿到國際大廠認證

- 多氟多(002407)——國內 G5 產能第一,4 萬噸/年,通過台積電 3nm、三星、SK 海力士、中芯國際四家認證,全球市占率約 25%

- 中巨芯(688549)——G5 產能 3 萬噸/年(在建潛江基地另有 3 萬噸),巨化股份和國家大基金參股,綁定中芯國際、華虹、長鑫存儲,進入 SK 海力士供應鏈

- 三美股份(603379)——電子級氫氟酸總產能 5 萬噸/年,G5 佔比過半,通過日韓頭部廠商認證,出口佔比高

- 濱化股份(601678)——現有 G5 產能 6000 噸/年,已滿產超負荷,在建 1.7 萬噸高端產能預計 2027 年投產,供貨長江存儲、長鑫存儲

第二梯隊:G4 為主,正在向 G5 升級

- 江化微(603078)——濕電子化學品老牌廠商,氫氟酸覆蓋 G2 到 G4,配套國內面板和成熟製程產線,同步佈局 G5

- 晶瑞電材(300655)——電子級氫氟酸產能 2.2 萬噸,以 G4 為主,G5 級電子級硫酸已批量供貨中芯國際(這家後面還會提到)

上游資源:螢石

- 金石資源(603505)——A 股唯一純螢石資源龍頭,儲量超 2000 萬噸,配套 30 萬噸無水氫氟酸產能,成本端的定價權卡位

一句話概括這條產業鏈上的賺錢模式:

上游賺資源的錢,中游賺規模的錢,G5 賺壁壘的錢。 當前這輪漲價週期裡,G5 環節利潤彈性最大,也是市場炒得最兇的一段。

漲幅相似,但邏輯完全不同

下圖已經很直觀了,整條產業鏈上的個股幾乎全部貼在 52 週高點附近。但是拆開看其實題材和敘事差異很大。

多氟多:利潤是真的,但不來自氫氟酸

公開數據顯示,多氟多 2026 年一季度歸母淨利潤 3.76 億元(+480%),扣非淨利潤 3.8 億元(+1724%),一個季度超過 2025 全年。

華安證券上調至買入評級,預計 2026 到 2028 年淨利潤 17.24 億、23.35 億、32.60 億元,對應 PE 分別為 29、22、16 倍。

利潤從哪來?

據新浪財經報導,2025 年前三季度,新能源材料板塊(六氟磷酸鋰為主)收入佔比 34.97%,毛利率從 8.62%飆到 19.53%,是最大利潤引擎。六氟磷酸鋰是鋰電池電解液原料,跟半導體沒有關係。

這輪六氟磷酸鋰從 2025 年 7 月的 4.7 萬元/噸漲到一季度的 13 萬元/噸,多氟多作為全球第二大供應商(出貨約 5 萬噸,市占率約 20%),吃到了漲價的全部彈性。有券商測算僅這一項 2026 年就能貢獻淨利超 20 億。

氫氟酸這邊,多氟多自己在 2025 年 11 月投資者互動平台上說過:「半導體級氫氟酸市場價格平穩,波動較小。」

市場在「氫氟酸漲價龍頭」的標籤下買多氟多,但它一季度利潤暴增靠的是六氟磷酸鋰漲價,跟半導體關係不大。而六氟磷酸鋰的價格也已經在回落。

中巨芯:已漲四倍,但公司否認了市場給它貼的標籤

中巨芯從 52 週低點 7.44 元漲到 39.74 元,全產業鏈上漲幅最大。2025 年全年虧損 1659 萬元。2026 年一季度剛轉虧為盈,歸母淨利潤 637 萬元。

5 月 15 日漲停當天,公司發了異常波動公告,三句原話是:「電子級氫氟酸業務銷售佔比有限」;「與三星電子就電子級氫氟酸產品不存在直接業務往來」;「並未與相關客戶就上述產品簽訂實質性的漲價訂單協議」...

中巨芯的主業是電子濕化學品的整體供應,氫氟酸只是其中一個品類。

在產能投產、利潤真正跑出來之前,當前 39.74 元的價格對應的是一季度賺 637 萬的公司。這中間的差距,填的全是預期。

江化微、晶瑞電材:業務對口,但也要分清誰有訂單誰還在等

江化微一年漲超 200%,主業就是濕電子化學品,在佈局 G5 級雙氧水和氨水。

它的優勢是產品線寬、客戶覆蓋面廣,國內面板和成熟製程產線都在用它的東西。佈局 G5 意味著它在從低端往高端走,但 G5 產品還在客戶認證階段,能不能拿到先進製程的訂單,目前沒有公開信息可以確認。

晶瑞電材漲了 130%,距高點 7%,在這批裡位置相對最不極端。它有一個多數同行沒有的東西:

G5 電子級硫酸已經批量供貨中芯國際,營收佔比從 5%提到 20%。這是已經落地的訂單。在整條鏈普遍靠預期定價的環境下,有真實出貨的公司,在回調時抗跌能力會相對更強一些。

剩下的如金石資源漲約 50%,全鏈最溫和。它是螢石礦商,賺的是資源漲價的錢,跟半導體的關聯是間接的。螢石漲價,無水氫氟酸成本就高,傳導到電子級產品的價格上;更像是整條鏈的「成本推手」,而不是終端需求的直接受益者。

值得關注的數據

A 股題材股的短期定價跟基本面經常是兩回事。對氫氟酸這條已經集體貼頂的板塊來說,短期和中期要盯的東西不一樣。

短期看資金和情緒,不看基本面

多氟多最近幾次漲停的龍虎榜數據能說明一些問題。

6 月 11 日漲停(收 38.19 元),成交額 79.2 億,換手率 20.13%。龍虎榜顯示機構專用席位淨賣出 1.79 億元,遊資「成都系」淨買入 2.26 億元,「量化打板」席位淨買入 7714 萬元;

6 月 22 日再次漲停,成交額 79.06 億,機構淨賣出 1.47 億元,營業部席位淨買入 4.90 億元。(以上數據來自深交所公開信息,均為對應日期盤後數據)

兩次漲停呈現同一個結構:機構在賣,遊資在買。

6 月 29 日,多氟多登上同花順熱股榜第一名。今天,7 月 1 日一字漲停到 52 週新高。

從經驗上看,一隻題材股同時滿足「登上熱股榜首位」「連續漲停天量換手」「機構連續淨賣出」這幾個條件的時候,往往意味著情緒已經到了很高的溫度。

接下來幾個可能的催化劑節點:

韓國廠商 6 到 7 月的進一步漲價(韓媒預期)、多氟多和中巨芯的中報(8 月中旬前後)、長鑫科技 IPO 掛牌(市場預計 7 月中旬到 8 月初)。

如果這些事件能持續製造話題,短期情緒還能支撐;否則天量換手之後的獲利盤兌現壓力會很快顯現。

潮向判斷

這條產業鏈的供需邏輯是紮實的。AI 擴產拉需求、日企不擴產、韓國依賴進口、價格確實在漲。

但整個板塊的股價確實已經在高位,龍頭漲了三到五倍,龍虎榜顯示機構在賣、遊資在接,熱度指標(熱股榜首位、天量換手、ETF 溢價)全部拉滿。

在這個位置,產業邏輯的重要性已經小於賠率,對的邏輯也可以被定價到不剩空間。

如果一定要在這條鏈裡找相對位置,晶瑞電材距高點還有 7%的距離,在全產業鏈中最不極端,且有已落地的 G5 硫酸訂單;金石資源漲幅最溫和(約 50%),但它賺的是螢石漲價的錢,跟半導體是間接關係。

8 月的中報季,可能會是氫氟酸這個