渠道紅利走到盡頭,DeFi協議靠什麼抵禦巨頭收割?

- 核心觀點:大型科技公司(如Coinbase、Stripe)正透過自建底層基礎設施或收購關鍵資產,將原本依賴的開源協議(如Morpho、Circle)產生的利潤內化,形成垂直整合。此舉揭示了流量渠道方掌握議價權的深層邏輯,並指出了開源協議需透過多鏈佈局和深度嵌入構建護城河以避免被邊緣化。

- 關鍵要素:

- Coinbase透過自建二層區塊鏈Base,將從Morpho等協議交易中產生的排序費(2024-2025年合計約1.5億美元)收入囊中,取代了過去支付給Optimism的收益分成。

- Stripe以11億美元收購Bridge並發行自有穩定幣USDB,將原本流向Circle的儲備孳息內化,僅此一項每年可挽回數億美元的利潤損失。

- Kraken以15億美元收購NinjaTrader,直接獲取其170萬個帳戶及全套衍生性金融商品交易牌照(CFTC/NFA/BD),規避了數年自研和監管審批風險。

- 僅部署在單條公鏈的協議風險極高,如Aerodrome佔Base 51%的DEX交易量,擠壓了Uniswap,而多鏈部署的協議(如Morpho、Uniswap)能透過分散佈局抵禦單鏈風險。

- 開源協議(如Morpho)因深度嵌入機構業務、安全體系複刻成本高、經濟替換代價大,形成雙向制衡,難以被巨頭輕易替換。即使Robinhood也選擇投資並使用Lighter而非自研。

原文作者:Thejaswini M A

原文編譯:Saoirse,Foresight News

《好傢伙》(Goodfellas)裡 Ray Liotta 有一句台詞:「少廢話,給錢。」這句話撕碎了《教父》這類作品裡美化黑手黨道義的浪漫濾鏡,赤裸裸展現出有組織犯罪冷酷、寄生、唯利是圖的本質。接下來,我將用相近的邏輯,聊聊大型科技公司。

掌控利潤,你才能掌控價值。想要實現這一點,你甚至不需要打造一條公鏈協議或是一個項目。這是一場沒有規則的利潤爭奪戰。但我們不能苛責 Coinbase、Stripe 或是 Kraken 做出這樣的選擇。

從最根本的商業邏輯來看,它們的操作如同一次精明的房地產布局:搶先拿下流量分發渠道。如今它們手握渠道話語權,居高臨下地發問:「到底誰掌握議價權?」

Coinbase 自建了區塊鏈;Stripe 耗資 11 億美元收購基礎設施,而這筆資產它本可以租用;Kraken 斥資 15 億美元收購衍生性商品交易平台;蘋果打造 App Store。這套打法的邏輯是:讓其他人開拓市場、承擔早期風險,等賽道盈利空間足夠可觀時,再把底層基礎設施收入囊中。本文探討的核心問題:當流量分發渠道不再具備核心價值時,行業會走向何方?

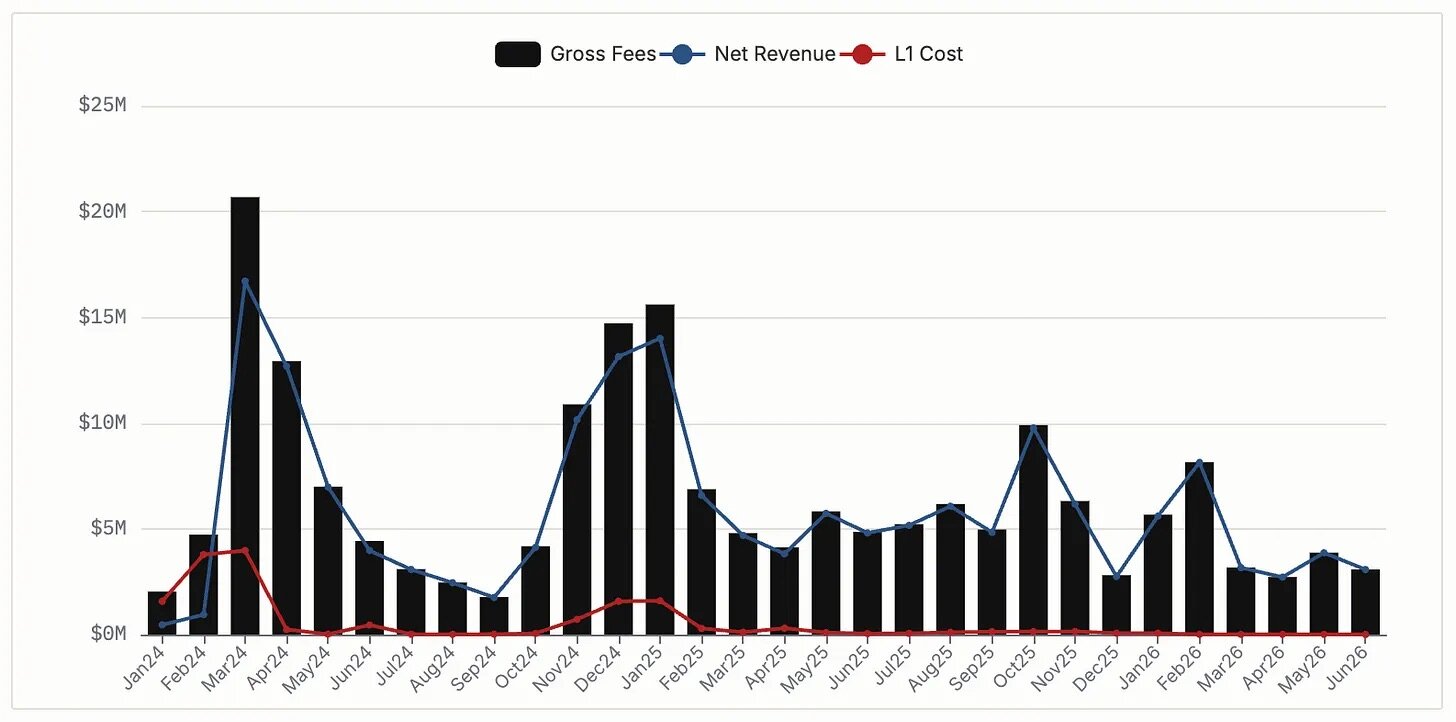

Coinbase 手握 1.1 億完成身分驗證的用戶。多年來,它面向用戶推出的借貸產品一直依託開源協議 Morpho 搭建,所有協議手續費都歸 Morpho 所有。後來 Coinbase 推出自家二層區塊鏈 Base。Morpho 選擇部署在 Base 上,只因 Coinbase 的海量用戶能帶來交易體量。如今 Base 上每一筆交易產生的排序費,全部流入 Coinbase 口袋,而非 Morpho。

Base 在 2024 年創造 7600 萬美元淨排序費收入,2025 年為 7400 萬美元。2026 年 2 月之前,根據授權協議,Coinbase 需要向 Optimism 分走一部分收益。但最終 Coinbase 切斷合作,切換為自研底層架構,如今 6400 萬美元的收益完全自留。與此同時,Morpho 依舊扎根 Base,發展態勢良好,協議鎖倉資產規模達 25 億美元。只不過 Morpho 處理的每一筆業務,都要給 Coinbase 分潤。

Base 月度排序費收入,數據來源 DeFiLlama

Coinbase 依託 Morpho 底層架構,推出規模 3 億美元的比特幣抵押借貸產品。其發行的封裝比特幣 cbBTC 是 Morpho 內部體量最大的抵押資產,占協議全部鎖倉資產的 38%。這就形成了一種互相牽制的格局:Morpho 掌握 Coinbase 信貸產品的底層核心能力,Coinbase 則能從 Morpho 所有業務中抽取收益分成,雙方都很難輕易割裂合作。

再看 Stripe 的案例:2025 年初,它斥資 11 億美元收購 Bridge。在此之前,Stripe 的穩定幣業務一直依託 Circle 的基礎設施開展。Circle 掌握穩定幣發行權,還能賺取儲備抵押資產產生的浮息收益。彼時 Stripe 所有千億級穩定幣交易帶來的收益,全都流向 Circle。收購 Bridge 徹底扭轉了這一局面。Bridge 發行自有穩定幣 USDB,抵押物為貝萊德貨幣市場基金。切換至 USDB 後,這筆規模龐大的儲備孳息全部留在 Stripe 生態內部。Stripe 年支付交易規模高達 1.4 兆美元,長期租用競品的收益底層,每年損失數億美元利潤。

Patrick Collison 曾將穩定幣稱作「金融業的常溫超導體」。花 11 億美元全資拿下這套底層工具,遠比持續向對手繳納過路費划算。

單純現貨交易所存在天然增長天花板,用戶僅能交易數百種代幣。但 Kraken 想要吸引機構投資者與專業散戶,這類群體主要透過期貨與清算衍生性商品開展交易。營運衍生性商品業務需要取得美國商品期貨交易委員會註冊資質、全國期貨協會會員資格、經紀交易商牌照,整套合規體系需要數年搭建;即便從零自主搭建,監管部門也可能出於各類不可控理由駁回資質申請。

這也是 Kraken 盯上 NinjaTrader 的原因。2025 年 1 月 15 億美元的收購,不僅帶來 170 萬個入金交易帳戶,更關鍵的是直接拿到了 Kraken 難以快速自研落地的全套經紀交易商牌照。

透過收購現成合規資質,Kraken 徹底擺脫對外部合作方的依賴。如今它完整持有全部技術體系與牌照,無需依附他人,也不用耗費數年等待監管審批。

有人會說:大企業吞併小型協議,這不是行業常態嗎?有什麼新鮮的?

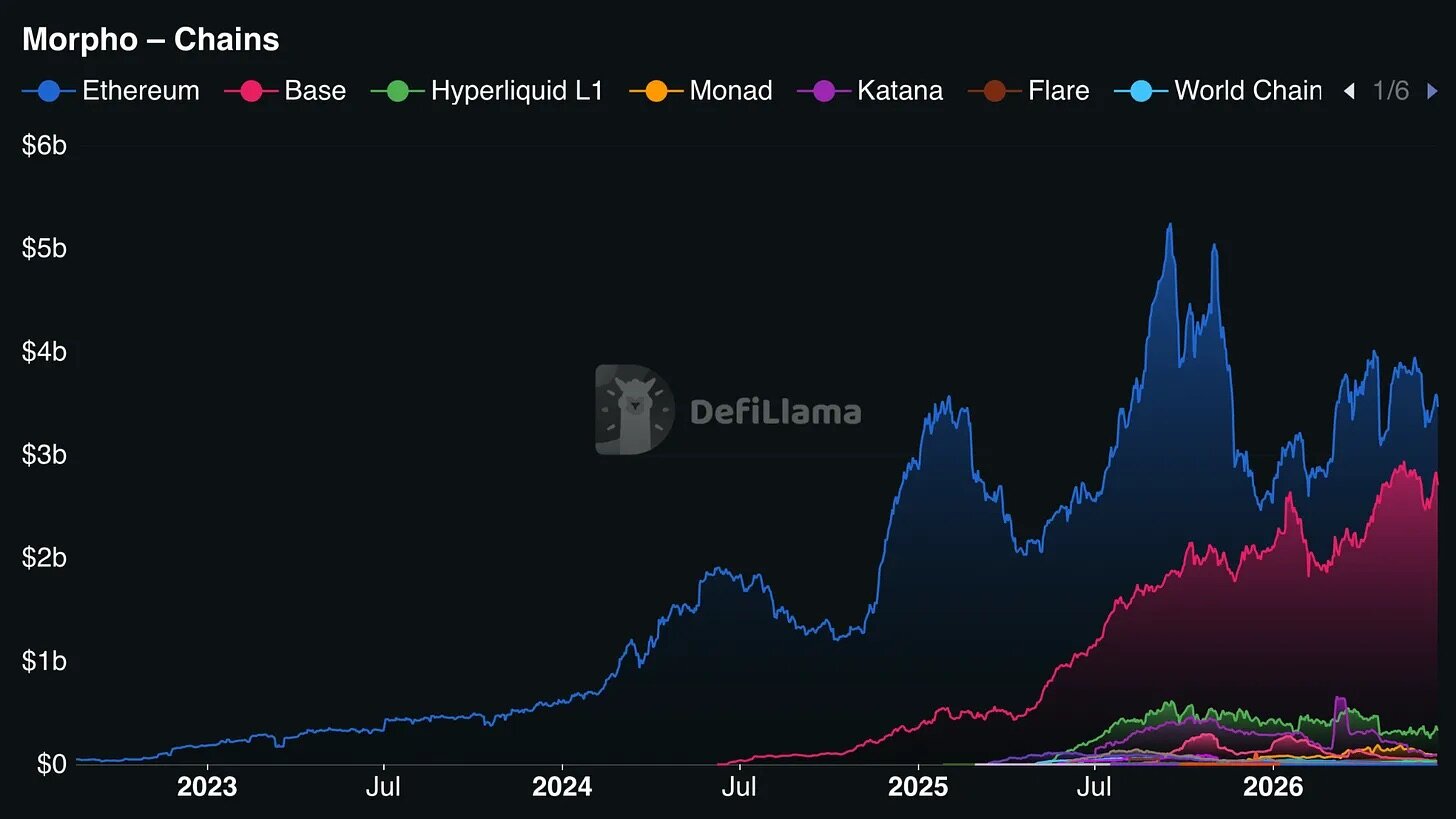

Morpho 總鎖倉資產規模 64 億美元,其中 33.08 億美元部署在以太坊,24.88 億美元部署在 Base。倘若 Coinbase 決定下架 Morpho,改用自研借貸協議,Morpho 將直接流失 39% 的鎖倉資產;但它在以太坊仍保留 52% 的存量,同時持續布局 Hyperliquid L1、Monad、Arbitrum 等多條公鏈,整體業務依舊能穩定運轉。

Morpho 各公鏈鎖倉資產分布,數據來源 DeFiLlama

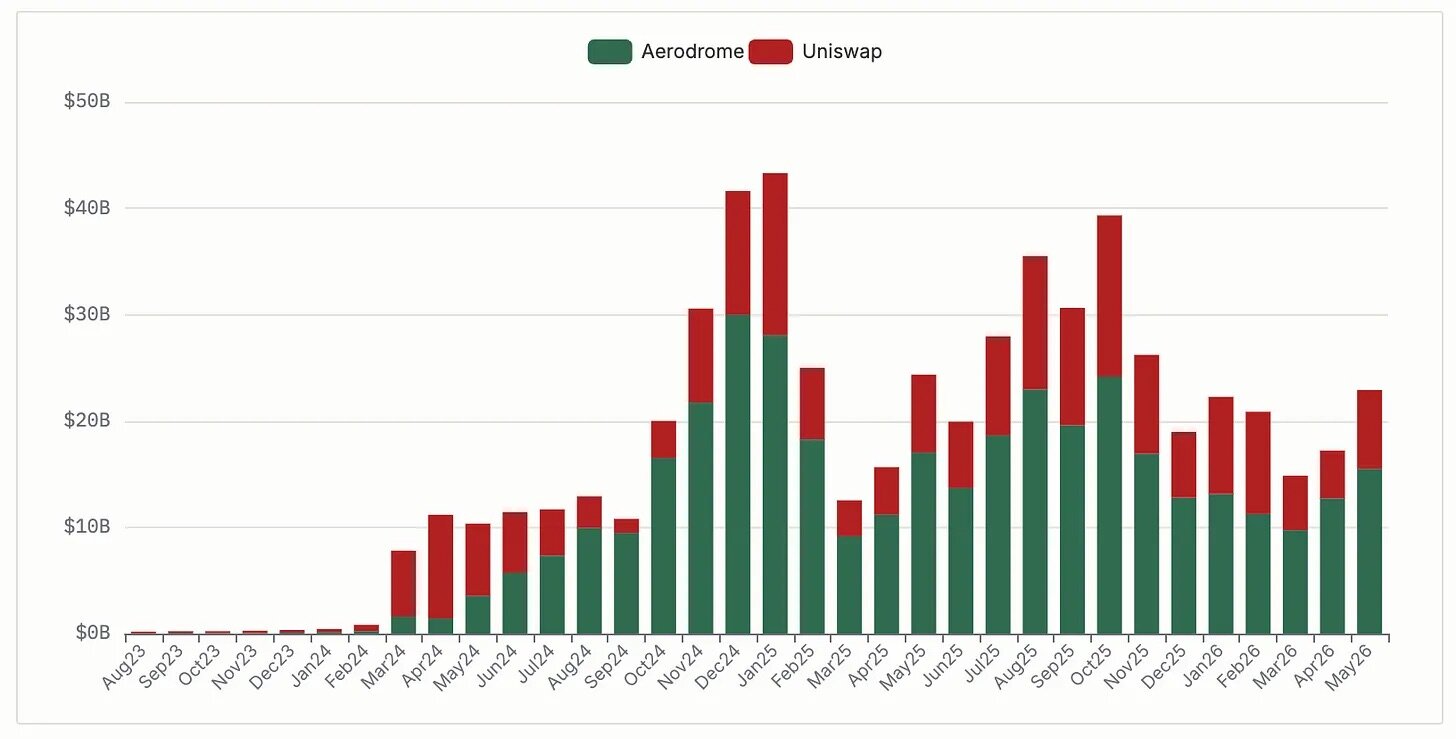

Base 公鏈上的 Aerodrome 案例,直觀展現出公鏈營運方扶持自有競品帶來的行業影響。Aerodrome 是 Base 原生去中心化交易所,架構專為 Base 優化。Coinbase Ventures 持有約 2000 萬美元 AERO 代幣,這是它規模最大的流動性代幣投資;同時項目方透過鎖定 AERO 代幣投票,引導流動性流向 Coinbase 旗下產品,包括 cbBTC 資金池。Aerodrome 承接 Base 約 51% 的去中心化交易所交易量,2024 年 9 月峰值占比 77%。跨 44 條公鏈部署的 Uniswap 是 Base 第二大 DEX,占據 30% 交易量。即便在單條鏈失去龍頭地位,Uniswap 也並未消亡:2025 年它在 Base 完成 2120 億美元交易額,全鏈月均交易規模預估 730 億美元。

Base 去中心化交易所交易量占比,數據來源 DeFiLlama

這個案例印證:多鏈布局是協議的天然護城河。僅部署在單條公鏈的項目,命運完全受制於鏈營運方 —— 對方隨時可以扶持競品擠壓你的生存空間;而多鏈部署的協議,即便失去某一條公鏈市場,其餘賽道的業務仍能正常運轉。Morpho 目睹 Uniswap 在 Base 被 Aerodrome 分流流量後,迅速鋪開多條公鏈部署。大型流量平台可以向下滲透布局底層,開源協議則能橫向拓展多條公鏈分散風險。

如果你依賴不屬於自己的底層基礎設施,你就沒有真正掌控自己的生意。掌控底層的一方,手握碾壓你的議價權,能定義你的產品體驗,最終左右你的營運穩定性。對這類體量的企業而言,這種依附關係每天都在實打實損耗利潤。這套商業邏輯並非加密行業獨有:亞馬遜依託 AWS 建立壁壘,蘋果當年受制於英特爾晶片路線規劃,耗費多年自研客製化晶片擺脫束縛。

所有人都能即時查到 Coinbase 從 Base 排序費中賺取多少收益,也能清晰查看 Morpho 在各條公鏈的鎖倉資產規模。這種價值掠奪全程公開透明,是亞馬遜這類傳統網際網路企業的內部基建利潤無法做到的。

行業存在一種潛在走向:未來市場由 Coinbase、Stripe、Kraken 以及少數銀行幾大巨頭全盤把控。它們打通從底層協議到支付卡片的全產業鏈,開源協議僅用來填補巨頭尚未布局的細分空白賽道。這是金融科技一條完全有可能落地的發展路徑。開源技術不再是自由廣闊的創新沃土,只會淪為巨型企業還沒想好如何變現的微小縫隙裡的修補膠帶。就像一句調侃:「看這個優質開源小協議,我們直接在它上面搭一套商業化體系收割流量。」

但我更偏向樂觀判斷:結合當下多起收購案例來看,這種全壟斷格局的機率並沒有看上去那麼高。底層協議很難像流量渠道一樣被巨頭獨占。Morpho 僅需數週就能完成一條新公鏈的部署;一套經過實戰檢驗、深度嵌入機構業務的借貸協議,替換成本極高,外人很難直觀感知。Coinbase 規模 3 億美元的比特幣借貸產品依舊依託 Morpho,因為從零複刻 Morpho 的安全體系需要數年時間,還會帶來 Coinbase 不願承擔的安全風險。

能熬過這輪巨頭整合浪潮的協議,都滿足一個核心條件:在流量巨頭搭建自有生態前完成全多鏈布局,深度嵌入各大企業後端系統,使得替換自身的經濟成本高到無法承受。即便是手握海量用戶的流量巨頭 Robinhood,也選擇接入第三方零知識證明永續合約交易所 Lighter 作為交易底層。Robinhood Ventures 參與了 Lighter 6800 萬美元融資,創始人 Vlad Tenev 與項目方保持密切溝通。

倘若只有流量渠道能構築壁壘,Robinhood 本可以像 Coinbase 一樣全部自研底層。但它沒有這麼做:兼顧中心化交易所交易速度、且可零知識驗證撮合邏輯是一套難度極高的細分技術難題,Lighter 團隊耗時一年多才攻克;Robinhood 測算後認為,直接採購成熟技術的使用權,遠比從零自研更划算。

目前 Morpho 占據這種雙向制衡的有利位置,Uniswap 則是這條路線的先行者。機構擴張的速度,與開源協議橫向多鏈擴張的速度相互博弈,最終結果將決定行業格局走向。

Stripe、Coinbase 這類巨頭的底層業務,現階段依舊依託開源技術。短期來看開源協議尚能安穩立足,兩年後行業格局如何,我們再重新審視。