出口额与单位价值齐飞,市场开始为存储股的“瓶颈溢价”下注

- 核心观点:韩国6月前20日存储出口数据(金额及公斤单价)同比大幅增长,强化了AI内存需求从HBM向外溢出的判断,但数据仍属初步汇总,不能直接等同于芯片涨价数倍或HBM出口额,估值锚切换需等待公司财报验证。

- 关键要素:

- 韩国5月半导体出口371.6亿美元(同比+169%),创月度新高,占总出口42.3%;6月前20日初步数据中DRAM、NAND等品类出口金额及公斤单价(部分同比增超500%)均高增。

- 公斤单价暴涨主要反映价格上涨、产品结构向HBM等高价值产品迁移及统计口径差异,而非所有芯片统一涨价数倍;MCP出口走强可作高端封装需求代理,但不能直接等同HBM出口。

- HBM紧缺的定价权正通过产能分配和产品结构外溢至DRAM、NAND及SSD;SK海力士HBM份额领先,客户锁单至2026年,直接受益;三星和美光则受益于高端内存需求扩张及毛利率弹性增强。

- AI基建瓶颈正从GPU扩散至内存、CPU、先进封装等环节,韩国出口数据将这一宏观判断落到了存储出口金额与单位价值的可量化变化上。

- 主要风险在于存储仍为强周期行业,20天初步数据无法证明全年确定性;公斤单价上升无法完全拆分涨价与结构变化;若AI资本开支放缓,存储需求也将受影响。

- 估值锚能否从“库存周期”切换至“AI基建瓶颈”,取决于Q2/Q3财报中HBM出货、平均售价、毛利率及数据中心SSD需求能否同时兑现,而非单一贸易数据。

TL;DR

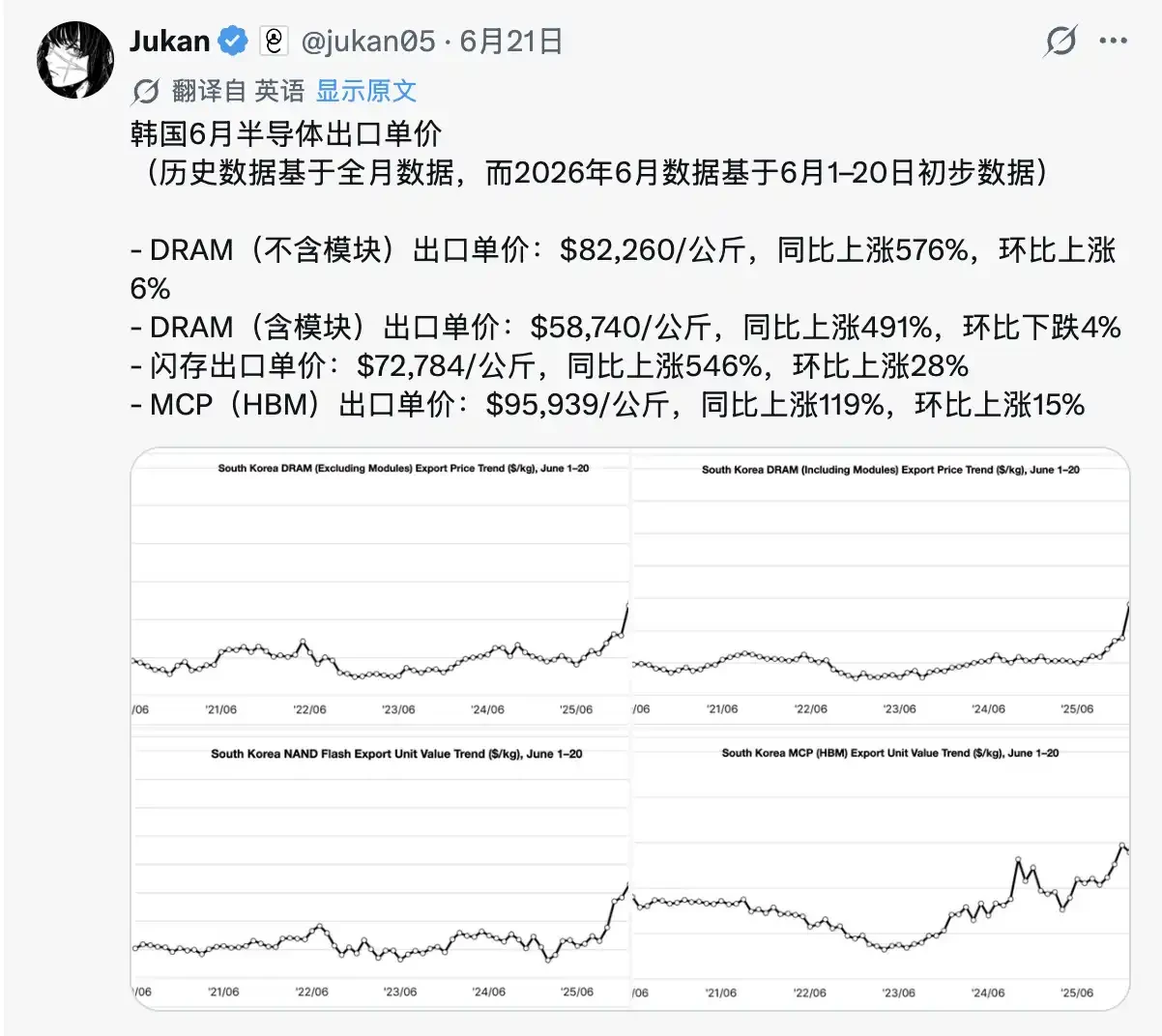

- 根據 Citrini 分析師 Jukan 彙整,韓國 6 月前 20 日多項儲存出口金額和公斤單價年比大幅增長,但該口徑仍屬社媒彙整的初步數據。

- 這組數據強化了 AI 記憶體需求外溢的判斷,但 MCP 不能直接等同 HBM,公斤單價也不等於單顆晶片漲價數倍。

- 關聯標的:SK海力士、三星、美光、Nvidia。

根據 Citrini 分析師 Jukan 彙整,韓國 6 月前 20 日多項儲存出口金額和公斤單價年比大幅增長,引發市場重新討論儲存廠商是否正在獲得 AI 基建瓶頸溢價。

這件事之所以重要,不只是又多了一組半導體出口數字,而是它同時觸碰了兩個投資者最關心的變數:出貨金額在漲,單位重量對應的出口價值也在漲。前者指向需求強度,後者指向價格和產品結構向高價值產品遷移。對儲存股來說,這比單純「賣得更多」更有含金量,因為它會影響營收、毛利率和 EPS 上修空間。

過去一年,市場已經接受 HBM(高頻寬記憶體)是 AI 伺服器裡的稀缺資源。爭議在於,這種稀缺到底只是少數高端產品的漲價,還是已經開始外溢到更廣泛的 DRAM、NAND、SSD 儲存鏈條。如果是前者,儲存股仍然更像週期修復交易。如果是後者,SK海力士、三星、美光的估值錨就可能從「庫存週期」向「AI 基建瓶頸」部分切換。

韓國數據提供的是強訊號,不是定論。尤其是 6 月前 20 日的細分品類和公斤單價數據,目前更適合作為社媒彙整口徑下的初步觀察,不能直接當成官方完整確認。它的價值在於把一個偏敘事的問題,推進到可以用貿易金額、價格指標和公司指引交叉驗證的階段。

韓國出口給了市場一個價格訊號

這組數據最直接的含義是,儲存景氣可能不只是出貨量修復,價格和產品組合也在變貴。

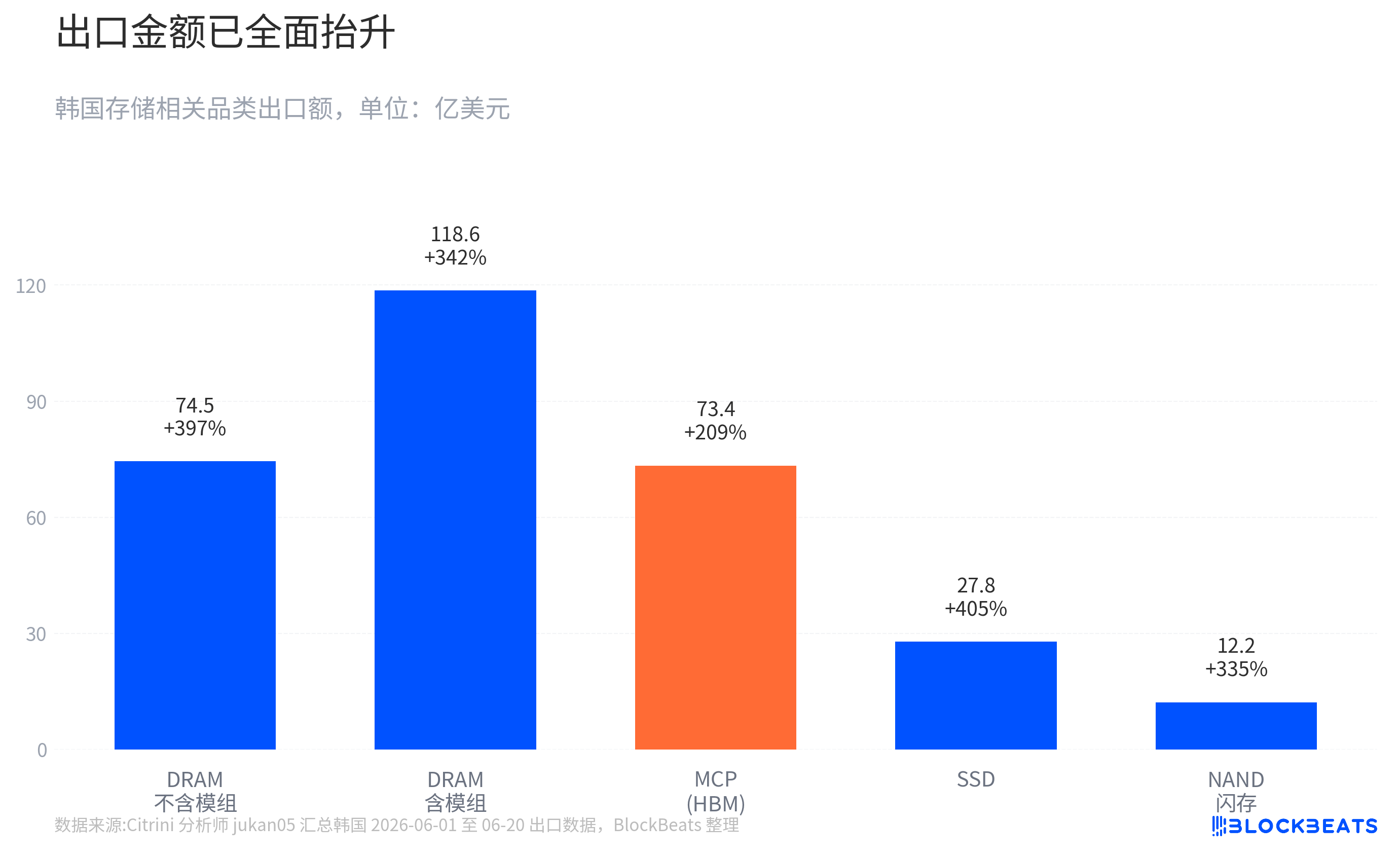

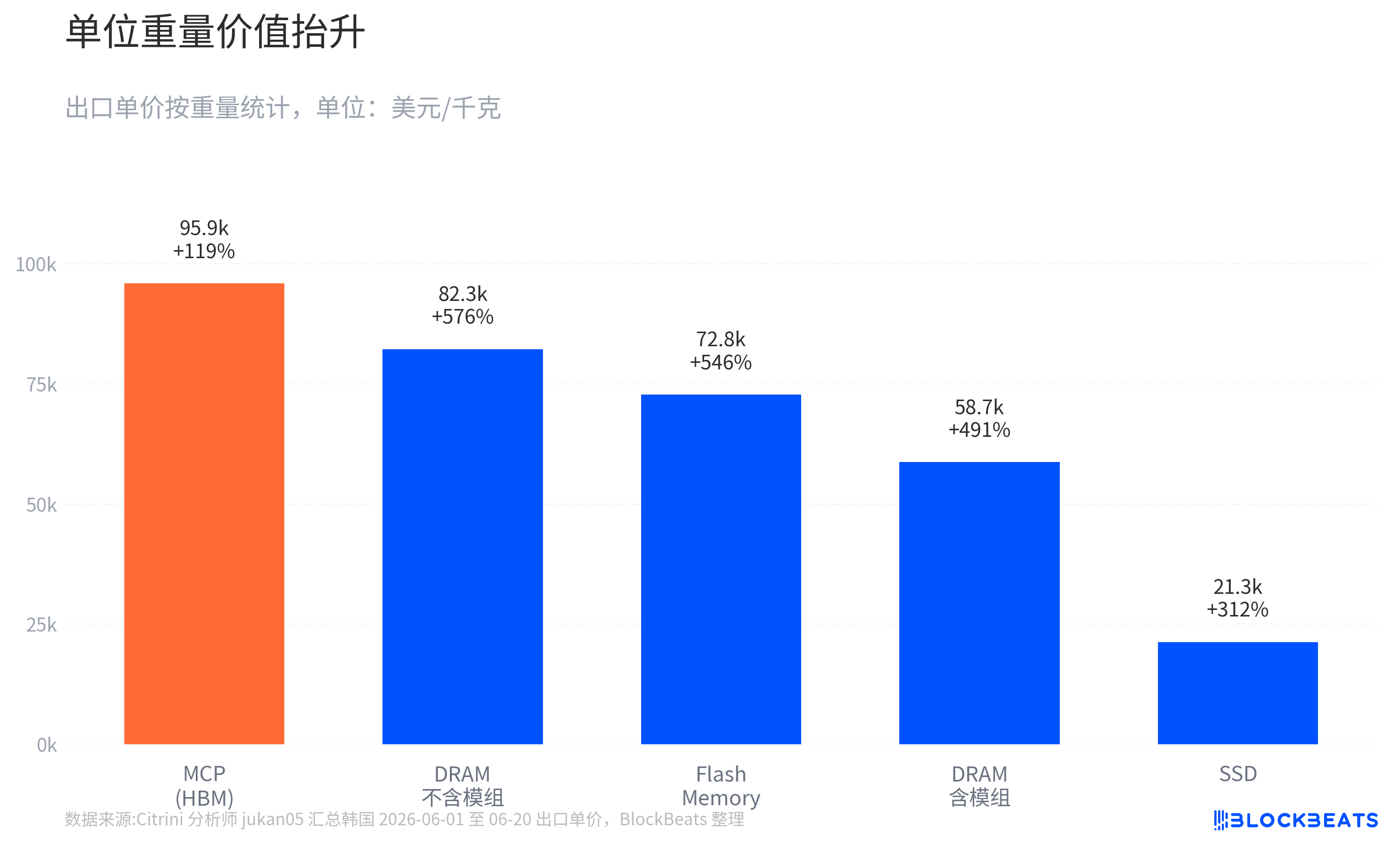

韓國 6 月 1 日至 20 日初步出口數據,DRAM、NAND/Flash、MCP、SSD 多個品類的出口金額年比均處在高增長區間。其中,DRAM 不含模組口徑出口金額年比接近 4 倍,含模組口徑年比增長超過 3 倍,NAND/Flash、SSD 出口金額同樣大幅增長。更受市場關注的是公斤單價,部分 DRAM 和 NAND 相關品類年比增幅超過 500%。

這些數字需要帶著口徑看。前 20 日數據更像韓國貿易數據的月中快照,能夠提示方向和斜率,但不是最終全月數據。細分品類的分類方式也可能和投資者理解的產品口徑不完全一致,所以不適合直接外推全年盈利模型。

更穩的參照來自已經公開的 5 月數據。據韓國媒體基於官方數據報導,韓國 5 月總出口 877.5 億美元,年比增加 53.2%;半導體出口 371.6 億美元,年比約增加 169%,創月度新高,佔總出口 42.3%。電腦及相關設備出口也大幅增長,媒體將其與 AI 伺服器 SSD 需求聯繫起來。6 月 1 日至 10 日的初步出口同樣強勁,總出口 286 億美元,年比增加 86%,半導體出口約 110 億美元,年比增逾 3 倍。

這讓 6 月前 20 日的社媒彙整數據不再只是孤立訊號。它和此前官方出口趨勢形成連續性。對投資者來說,連續性比單月爆點更重要,因為它決定盈利上修能否從一次性驚喜變成多個季度的模型調整。

公斤單價暴漲不是晶片漲價五倍

這組數據最容易被誤讀的地方,是把公斤單價暴漲直接翻譯成「每顆晶片漲價數倍」。更準確的說法是,公斤單價反映價格上漲、產品結構高端化和統計口徑共同作用。

韓國出口數據中有些品類會用重量計算平均單價。對大宗商品來說,這個指標很好理解。但對半導體而言,同樣一公斤貨物的價值差異可能很大。一公斤低階儲存晶片和一公斤 HBM、高容量 DRAM 或複雜封裝產品,價值密度不在一個層級。公斤單價上升既可能來自同類產品漲價,也可能來自出口結構轉向高價值產品。

這恰恰是 AI 交易的核心。AI 伺服器需要更高頻寬、更大容量、更低延遲的記憶體系統,HBM 和高端 DRAM 的價值密度遠高於普通儲存產品。當這些產品在出口結構中的佔比上升,平均每公斤出口價值會被抬高。市場看到的並非所有儲存晶片統一漲價五倍,而是高端產品佔比提升疊加價格上漲,正在改變儲存鏈的收入品質。

MCP 口徑也需要特別小心。市場常把 MCP 作為 HBM 相關代理指標來觀察,因為 HBM 往往涉及多晶片堆疊和封裝。但 MCP(多晶片封裝)不等同於狹義 HBM,它也可能包含其他多晶片封裝產品。MCP 出口金額和單價走強,可以支持「高端封裝記憶體需求強」的方向判斷,卻不能直接寫成 HBM 出口額。

這種限定不會削弱數據的價值,反而讓它更適合投資判斷。真正有用的結論不是某一類產品精確漲了多少,而是多個儲存品類同時出現金額和單位價值提升,顯示 AI 需求可能不再侷限於 HBM 這一個孤島。它正在透過產能分配、產品結構和客戶採購,影響更廣泛的儲存價格體系。

HBM 緊缺改變儲存廠商的定價位置

如果只看 HBM 本身,市場早已知道它緊缺。新的問題是,HBM 緊缺為什麼會影響 DRAM、NAND 和 SSD。

機制並不複雜。儲存廠商的先進產能、研發資源和客戶認證能力有限。當輝達和雲端廠商持續鎖定 HBM、高容量 DRAM 等高價值產品時,廠商會優先把資源投向回報更高、訂單能見度更強的方向。這會讓高端產品供應持續偏緊,也可能間接擠壓普通 DRAM、NAND、SSD 的供給彈性。

SK海力士是這條邏輯中最直接的受益者。市場普遍認為,其 HBM 份額處於領先位置。根據產業報導和券商報告,SK海力士 2026 年 HBM 產能可見度較高,客戶需求超過供應能力,高附加價值產品銷售增長。對一家儲存廠商而言,客戶提前鎖定產能和高端產品銷售增長改變的不只是下一季度營收,也會改變市場對其定價權的判斷。傳統週期股的核心問題是價格能漲多久,瓶頸資產的核心問題是客戶願意為確定供應支付多少溢價。

三星和美光的邏輯略有不同。三星在 NAND 和整體儲存產能上更有規模,同時仍在追趕高端 HBM 客戶認證。美光則受益於高端記憶體需求擴張和供應鏈多元化。對這兩家公司,市場交易的不是它們已經完全複製 SK海力士的 HBM 定價權,而是如果 HBM 緊缺外溢到高端 DRAM、企業級 SSD 和 NAND 價格,它們的毛利率彈性會比上一輪週期更強。

Intel CEO 陳立武在 No Priors 訪談中大意提到,AI 基建瓶頸正在從 GPU 擴散到記憶體、CPU、光互連、電力轉換、先進封裝和材料等環節。這裡的重點不是把問題改寫成 Intel 戰略,而是說明一個更大的背景:AI 資料中心的約束已經不只是一顆 GPU,任何限制集群擴張和效率的環節,都可能獲得新的定價權。

記憶體是其中較早被貿易數據觀察到的環節。GPU 再強,也需要足夠的記憶體頻寬和容量來餵數據。推理和智能代理任務增加後,系統對記憶體、儲存和調度資源的要求會更複雜。韓國出口數據的價值就在於,它把「AI 基建瓶頸擴散」這個偏巨觀的判斷,落到了儲存出口金額和單位價值的變化上。

儲存股仍要接受週期約束

對投資者來說,這輪儲存上漲更像是「現實景氣加速加未來盈利重估」的組合,而不是單純說故事。出口數據說明需求和價格已有現實支撐,市場真正買的是 2026 年營收、毛利率和 EPS 是否繼續上修。

如果後續財報驗證這條線,SK海力士的估值溢價最容易被解釋:HBM 份額領先、客戶鎖單、高附加價值產品放量共同構成較高能見度。三星的關鍵在於,高端 HBM 追趕能否轉化為實際訂單,同時 NAND 和 SSD 價格是否形成更廣泛支撐。美光則需要證明高端 DRAM 和資料中心儲存的漲價,能夠穿透到毛利率和指引。

風險也在這裡。儲存仍然是強週期產業,供給擴張、庫存變化和客戶採購節奏都會影響價格。20 天初步出口數據可以提示斜率變陡,卻不能證明全年確定性。公斤單價上升可以說明價值密度提高,卻不能完全拆分出平均售價上漲和產品結構變化的比例。MCP 走強可以作為 HBM 相關代理訊號,卻不能直接等同於 HBM 出口。

另一個風險來自 AI 資本開支本身。如果電力、散熱、封裝或整體算力投資節奏放緩,儲存需求也會受到影響。瓶頸擴散既是儲存獲得溢價的理由,也是潛在約束。當系統裡的其他環節先卡住,記憶體需求釋放的節奏也可能被推遲。

財報決定估值錨能否切換

這輪重估最終要落到公司報表,而不是停留在貿易數據上。6 月官方全月出口數據會先給市場一個更完整的確認:前 20 日的高增是否延續,價格指標是否繼續處於高位,NAND、SSD 的強勢是否只是短期大單拉動。

更關鍵的驗證來自 SK海力士、三星和美光的 Q2、Q3 財報。市場需要看到 HBM 出貨和價格繼續兌現,DRAM 與 NAND 平均售價同步改善,資料中心 SSD 需求帶來毛利率上行,而不是隻體現在營收規模上。如果毛利率和指引跟不上出口數據給出的斜率,重估會很快退回週期交易。

當前更穩妥的判斷是,韓國前 20 日儲存出口數據已經足夠強,足以支持市場上修儲存廠商盈利彈性,並重新討論 AI 基建瓶頸溢價。但它還不足以證明儲存產業已經脫離週期。決定估值錨能否切換的,不是某一個年比數字有多高,而是未來幾個季度,價格、產品結構和利潤率能否同時站住。