Oracle 財報背後:AI 雲訂單爆表後,錢從哪裡賺回來?

- 核心觀點:甲骨文(Oracle)的核心矛盾已從「有無AI故事」轉向「AI故事的成本與回報」,其5530億美元的RPO(剩餘履約義務)雖彰顯強勁需求,但市場正密切關注巨額資本支出(CapEx)能否轉化為高品質的利潤和自由現金流。

- 關鍵要素:

- Q4財報市場預期:營收約191億美元,調整後EPS約1.96美元;總雲端收入指引同比增長46%—50%。這是衡量業績是否達標的基礎。

- RPO達5530億美元,年增325%:代表已簽約但尚未確認收入的合約規模,是未來收入的「能見度」指標,但高RPO也意味著巨大的交付壓力和前置資本投入需求。

- 核心矛盾:AI雲基礎設施是重資產模式,需要提前投入資料中心、GPU及電力等,高CapEx正在改變公司財務結構,市場擔憂其可能從高現金流軟體公司變為資本消耗體。

- 財報關鍵看點:雲端收入是否接近指引上緣、RPO是否繼續擴張、FY2027收入指引強弱,以及管理層對CapEx節奏、現金流改善路徑的清晰闡述。

Oracle 的問題,不是沒有 AI 故事,而是這個故事已經變得足夠昂貴。

美股 6 月 10 日盤後,Oracle 將發佈 FY2026 Q4 財報,市場目前預期 Q4 營收約 1910 億美元,調整後 EPS 約 1.96 美元。上一季度 Oracle 給出的 Q4 指引是總收入同比增長 19%—21%,總雲端收入同比增長 46%—50%,非 GAAP EPS 為 1.96—2.00 美元。

單看這些數字,Oracle 依然站在 AI 雲主線裡。

與此同時,過去一年,OCI、AI 雲訂單、大型客戶合約、數據中心擴張,以及圍繞 OpenAI、Meta、NVIDIA 等客戶的市場想像,已經讓 Oracle 從一家傳統數據庫和企業軟體公司,被重新放進 AI 基礎設施的交易框架裡。

但這次財報,市場真正要看的,已經不是 Oracle 有沒有 AI 故事,而是 AI 雲訂單很大,但這些訂單,到底值不值得 Oracle 投入如此高的資本開支?

一、從數據看,Oracle 已經站上 AI 雲牌桌

Oracle 上一季度最震撼的數據,無疑是 RPO 達到 5530 億美元,同比增長 325%。

RPO 可以簡單理解為公司已經簽下、但未來還沒有確認成收入的合約規模。對於雲端運算公司來說,RPO 越大,通常意味著未來收入能見度越高,整體上更像是需求景氣度和算力容量預定情況的集中體現。

這也是為什麼,Oracle 上一季度披露 RPO 後,市場迅速把它納入 AI 雲基礎設施的核心標的之一。

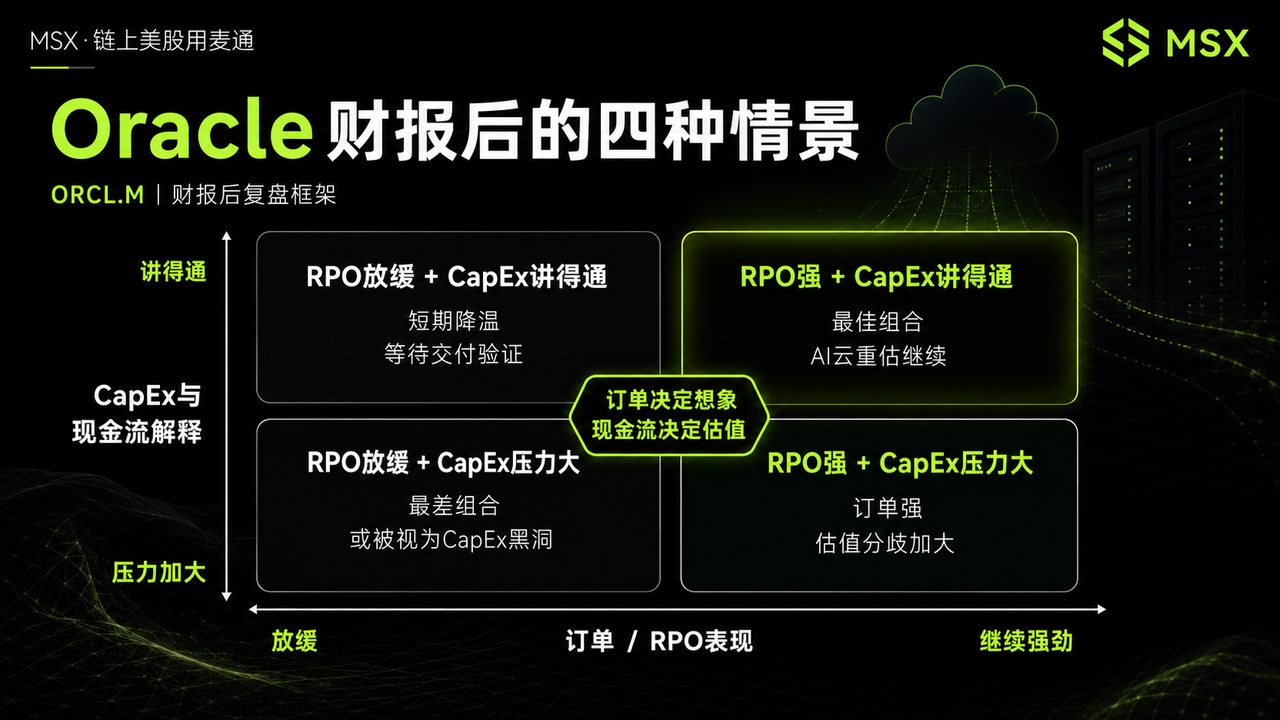

但需要注意的是,RPO 不是利潤,也不是馬上到帳的現金流,反而更像一張巨大的訂單簿——訂單越厚,當然說明需求越強,但投資者還會繼續追問三個更現實的問題:這些訂單什麼時候交付?交付之前需要先墊多少錢?交付之後的毛利率和現金回收速度夠不夠好?

這才是 Oracle 現在的核心分歧。

- 看多的人認為,5530 億美元 RPO 說明 AI 雲需求真實、長期且已經被大客戶鎖定,Oracle 正在成為 AI 算力供給緊張時期的重要容量提供商;

- 看空的人則擔心,如果這些訂單必須依賴巨額數據中心投資、GPU 採購、電力資源和長期融資才能兌現,那麼 RPO 越高,短期自由現金流和資產負債表壓力也可能越大;

所以,Oracle 的 RPO 本身不是問題。

真正的問題是,RPO 能以多快速度轉化為收入,又能以什麼樣的利潤率和現金流質量轉化為股東價值。

這也是本次財報第一個核心看點:RPO 是否繼續擴張,以及管理層能否給出更清晰的訂單交付節奏。如果 RPO 繼續創新高,說明大型 AI 雲合約仍在流入,Oracle 的未來收入能見度會繼續提高;但如果 RPO 增速明顯放緩,市場可能會擔心 AI 雲訂單的高峰正在階段性過去。

訂單是故事的起點,但不是故事的終點。

對於現在的 Oracle 來說,市場已經承認它拿到了 AI 雲門票,接下來要看的,是它能不能把門票變成真正的收入、利潤和現金流。

二、故事很貴:OCI 增長背後的 CapEx 壓力

Oracle 過去最核心的標籤,是數據庫和企業軟體。

但現在,市場更關注的是 OCI,也就是 Oracle Cloud Infrastructure。

上一季度,Oracle 給出的 Q4 總雲端收入指引是同比增長 46%—50%。如果這次雲端收入接近甚至超過指引上沿,說明 AI 雲需求仍然強勁,OCI 的增長斜率也還沒有明顯放緩;但如果雲端收入低於預期,市場就會開始擔心:RPO 雖然很大,但訂單轉化和交付節奏可能沒有想像中快。

這也是 AI 雲和傳統軟體最大的區別。

傳統軟體公司的邊際成本較低,收入增長更容易轉化為利潤;但 AI 雲基礎設施不是輕資產生意,它需要提前建設數據中心、採購 GPU、打通電力、土地、冷卻、網路和運維能力。

訂單可以簽得很快,但機房不會一夜之間建好,GPU 不會自動到貨,電力容量也不是隨時可取。

因此,Oracle 現在最大的瓶頸,未必是有沒有需求,而是有沒有足夠的容量把需求接住。

這也是市場對 Oracle 變得更挑剔的原因。

如果是一家純軟體公司,新增收入通常可以帶來較高的增量利潤率;但當 Oracle 越來越多地被市場當成 AI 雲基礎設施公司來定價,它就不得不接受另一套審視標準:資本開支強度、資產周轉效率、折舊壓力、融資成本、自由現金流,以及長期投資報酬率。

換句話說,Oracle 不是簡單從「軟體公司」升級成「AI 公司」,它更像是從一家高現金流的企業軟體公司,變成了一家同時擁有軟體業務和重資產 AI 雲業務的公司。估值邏輯變了,市場自然會重新定價。

這也是過去一段時間 Oracle 股價承壓的關鍵原因之一,市場不是不認可 AI 雲需求,而是擔心 Oracle 為了追訂單,會不會承擔過重的資本開支壓力。

所以這次財報,管理層必須回答幾個問題:

- 未來 CapEx 還要抬多高?

- 數據中心建設速度是否跟得上訂單?

- AI 雲合約的毛利率是否足夠好?

- 自由現金流什麼時候能改善?

- 融資成本和資產負債表壓力是否可控?

這些問題,比單純的收入和 EPS 更重要。因為 Oracle 現在的交易焦點,已經從「有沒有 AI 訂單」,轉向「這些 AI 訂單能不能帶來足夠好的資本回報」。

如果管理層只是繼續強調訂單強勁,可能已經不夠。市場真正想聽到的是,Oracle 到底能多快把這些訂單變成可計入收入的雲端容量,以及這些雲端容量最終能不能變成高質量現金流。

三、到底是 AI 雲黑馬,還是 CapEx 黑洞?

這次 Oracle 財報,本質上是一次 AI 雲資本回報考試。

從數據層面看,市場首先會關注 Q4 營收和 EPS 是否達標。市場預期營收約 1910 億美元,EPS 約 1.96 美元,如果只是貼近預期,可能不足以改變市場對 CapEx 的擔憂;如果明顯超預期,尤其是雲端收入和盈利質量同時表現較好,才會給股價帶來更強支撐。

其次,是雲端收入是否接近或超過指引上沿。上一季度,Oracle 給出的 Q4 總雲端收入指引是同比增長 46%—50%。這是判斷 OCI 是否繼續加速的關鍵指標。如果雲端收入接近上沿甚至超出上沿,說明 AI 雲需求仍在兌現;如果低於預期,市場會重新審視 RPO 的交付節奏。

第三,是 RPO 是否繼續擴張。如果 RPO 繼續創新高,說明大型 AI 雲合約仍在流入,Oracle 的未來收入能見度會繼續提高;但如果 RPO 增速明顯放緩,市場可能會擔心 AI 雲訂單高峰正在過去。

第四,是 FY2027 收入指引能否被強化。市場現在已經高度關注 Oracle 未來一年的收入能見度。如果管理層能夠進一步強化 AI 雲增長和訂單轉化節奏,Oracle 的 AI 雲邏輯會更穩;反之,如果未來增長指引不夠強,市場可能會認為當前估值已經提前反映了太多樂觀預期。

最後,也是最重要的,是 CapEx 和現金流口徑。Oracle 必須證明現在的高投入,不是為了追逐 AI 熱點,而是能夠在未來換來更高收入、更好利潤率和更穩定現金流。

如果管理層能把 CapEx 節奏、數據中心交付、客戶需求、融資安排和自由現金流改善路徑講清楚,市場對 Oracle 的擔憂會緩解;但如果這些問題依然模糊,股價可能繼續圍繞「增長」和「燒錢」之間的矛盾波動。

這也是 Oracle 當前最大的分歧所在。

看多 Oracle 的人認為,它正在成為 AI 雲時代的容量提供商。在 AI 算力供給緊張的大背景下,誰能提供穩定、可擴張的雲端容量,誰就能獲得大客戶訂單和長期收入能見度,Oracle 的優勢在於它既有企業級客戶基礎,也有數據庫和雲端服務的產品組合,還在 AI 雲需求爆發期拿到了足夠大的訂單簿。

從這個角度看,Oracle 不再只是傳統軟體公司,而是 AI 基礎設施鏈條中的重要一環。

但看空 Oracle 的人擔心,它正在用越來越高的資本開支換增長。AI 雲不是輕資產業務。數據中心可能延期,電力和 GPU 供應可能受限,折舊和融資成本可能上升,自由現金流可能持續承壓。一旦訂單交付不及預期,或者毛利率低於市場想像,Oracle 的 AI 雲故事就會從「高成長」變成「高投入、低回報」。

這兩邊都不是完全沒道理。

Oracle 的多頭邏輯,在於 AI 雲需求真實、RPO 極強、OCI 增速快,大客戶訂單給了公司長期收入能見度;空頭邏輯則在於 AI 雲的重資產屬性正在改變公司的財務結構,市場需要重新評估它的現金流質量和資本回報能力。

Oracle 這次財報,不是 AI 故事的證明題,而是資本開支回報率的證明題。

如果 RPO 繼續擴張、雲端收入繼續高增長、管理層強化未來收入能見度,同時把 CapEx、現金流和融資安排解釋得足夠清楚,那麼 Oracle 的 AI 雲故事就還能繼續講下去。

但如果增長主要停留在訂單層面,而交付、現金流和資本開支壓力沒有緩解,市場也會重新追問這到底是 AI 雲黑馬,還是 CapEx 黑洞?

一言以蔽之,它只需要證明這些訂單值得它這麼燒錢。