The growth story is over? Behind Oracle's plunge, the market begins to question the rate of return

- Core View: Oracle's strong earnings and cloud business guidance failed to boost its stock price, which fell over 10% in after-hours trading. The market is concerned that the high capital expenditure and financing needs for AI infrastructure will erode future free cash flow. The AI trade is transitioning from a "growth narrative" to an "asset return on investment" assessment.

- Key Elements:

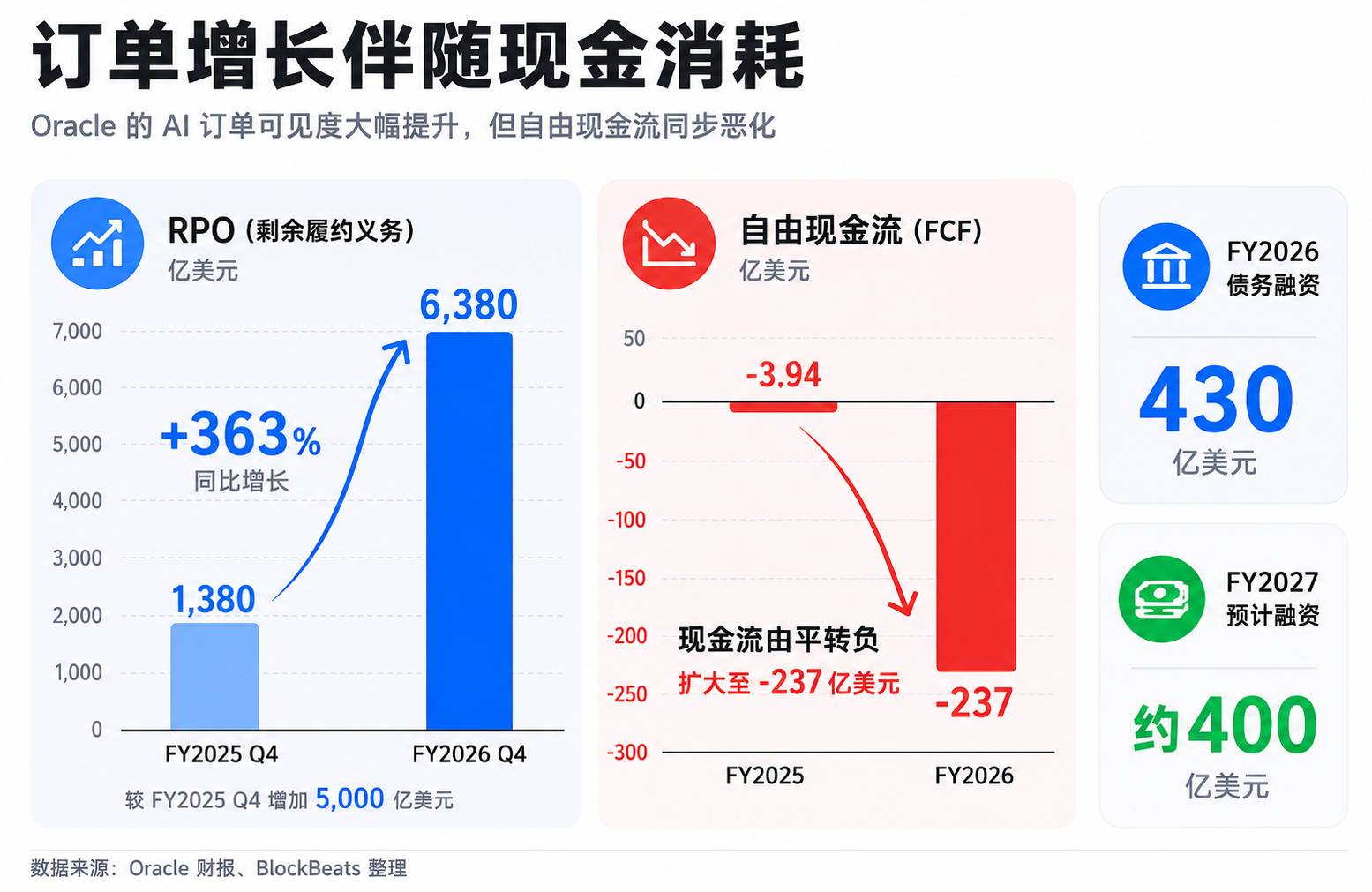

- Oracle reported Q4 revenue of $19.2 billion for fiscal year 2026, with cloud revenue at $9.9 billion, IaaS revenue growing 93% year-over-year, and remaining performance obligations (RPO) surging to $638 billion. The revenue guidance for fiscal year 2027 reached $90 billion, with strong demand-side data.

- The main reason for the market sell-off is that investors reinterpreted the growth data as capital consumption: free cash flow for fiscal year 2026 was -$23.7 billion, and the company plans to raise approximately $40 billion in fiscal year 2027 through debt and equity financing, including a $20 billion ATM offering plan.

- The AI infrastructure business model is similar to a power plant, requiring massive upfront investment (data centers, GPUs, electricity), with revenue lagging behind cash expenditure. The market is beginning to demand verification that growth can translate into high-quality profits and cash flow.

- Client prepayments and self-supplied GPUs totaling $75 billion can share some capital pressure, but the market still needs to confirm whether the company's remaining financing, depreciation, and operational burdens are too heavy after deducting this amount.

- The market is deepening its comparison of AI assets, shifting from "who has an AI story" to "who can retain AI demand on the profit and loss statement and cash flow statement." The return on capital expenditure is becoming the core pricing factor.

TL;DR

- Oracle 交出強勁財報和雲端業務指引,但盤後一度跌逾一成,市場擔心 AI 基建太燒錢。

- 需求沒有消失,問題變成訂單要穿過資料中心、GPU、電力和融資成本後,能留下多少自由現金流。

關聯標的:ORCL、NVDA、MSFT、AMZN、GOOG、META、QQQ,以及潛在上市的 OpenAI、Anthropic、SpaceX。

Oracle 這份財報,幾乎是 AI 多頭想看到的一切。

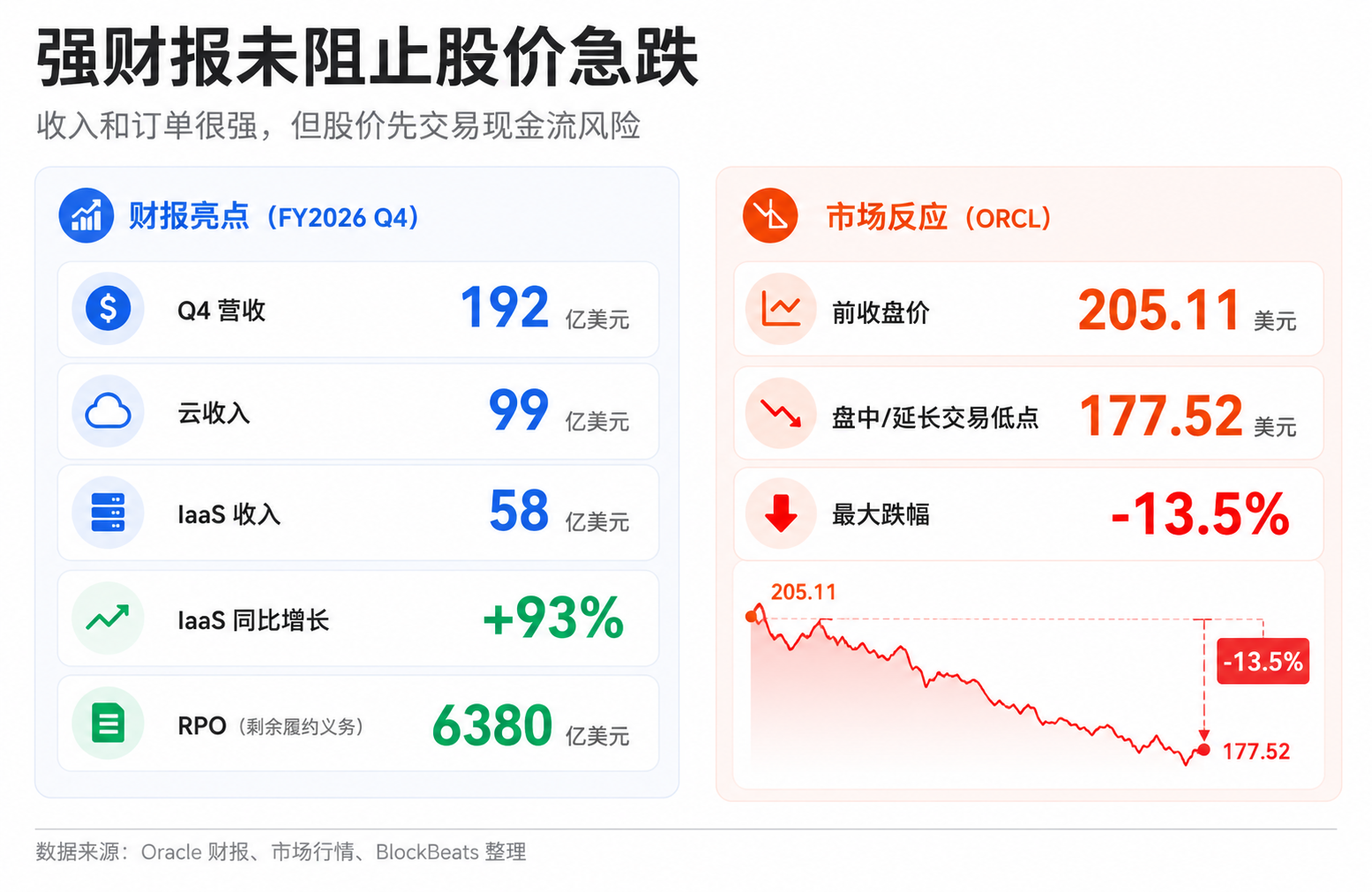

據 Oracle 官方財報,2026 財年第四季度營收 192 億美元,雲收入 99 億美元,IaaS(基礎設施即服務)收入 58 億美元、年增 93%。剩餘履約義務(RPO,已簽未確認收入)從 5530 億美元增至 6380 億美元。公司給出的 2027 財年第一季度指引也很強,預計總營收年增 27% 至 29%,雲收入按固定匯率增長 57% 至 63%。全年營收指引則為 900 億美元。

但市場第一反應不是獎勵,而是賣出。行情顯示,Oracle 在延長交易中從前收約 205.11 美元一度觸及 177.52 美元,最大跌幅約 13.5%。

這輪 AI 交易最值得注意的變化就在這裡:公司講的是增長,股價問的是回本。

過去兩年,市場願意為「AI 需求有多大」支付溢價。雲收入增長、算力訂單、GPU 採購、模型公司合作,都能成為估值上修的理由。Oracle 這次反應說明,同樣一組好消息,正在被市場用另一套公式重算:為了拿到訂單,公司要提前花多少錢?要借多少錢?要不要發股?資料中心交付後多久滿載?毛利率和自由現金流什麼時候跟上?

AI 需求還在,但 AI 交易正在從「誰拿到訂單」進入「誰算得過帳」。

好財報觸發了融資擔憂

如果只看收入端,Oracle 並不像一家出問題的公司。

第四季度營收高於市場預期,雲收入繼續擴大,IaaS 增速尤其強。RPO 大幅上升,也增強了未來收入可見度。對一家正在轉向 AI 雲基礎設施的公司來說,這類數據本應支撐「需求真實存在」的敘事。

公司指引同樣激進。下一財季收入和雲業務都預計維持高增長,2027 財年總營收目標達到 900 億美元。電話會和媒體紀要還提到大型 AI 基礎設施合約、資料中心交付進度,以及 OpenAI 等客戶合作線索。客戶沒有停止下單,AI 算力需求也沒有突然消失。

市場現在不只看訂單大小,也看訂單背後的資本消耗。

AI 雲不是輕資產軟體業務。Oracle 要承接前沿模型公司和大型企業客戶的需求,需要建設資料中心,採購或接入 GPU,配置網路、電力、冷卻系統,還要在客戶收入完全確認之前先投入大量現金。訂單越大,未來收入越可見,前期投入也越重。

這就是「好消息變成賣出理由」的原因。RPO 增長說明未來有活幹,也要求公司把產能建出來。雲收入高增證明需求強,同時強化了市場對資本開支繼續上行的預期。投資者開始把同一組數據翻譯成另一個問題:這家公司是不是要用更重的資產負債表,才能換來這些增長?

Oracle 官方披露,2026 財年自由現金流為 -237 億美元。公司在 2026 財年已完成債務融資 430 億美元、股權融資 50 億美元。對 2027 財年,公司預計通過債務和股權融資約 400 億美元,其中包括已宣布的 200 億美元 ATM 股權發行計畫,並稱 2026 日曆年不預計再發債。

這裡也有一個反向信息需要放進估值框架。公司稱,大型 AI 合約中客戶預付或自供 GPU 的部分合計 750 億美元,這可以降低 Oracle 需要自行籌措的資本規模。換句話說,壓力不是「所有錢都由 Oracle 先墊」,而是市場要確認:扣除客戶預付和自供硬體後,公司剩下的融資、折舊和營運負擔是否仍然過重。

增長仍有價值,但市場開始要求證明,增長的價值高於增長的成本。

AI 基建更像電廠,不像軟體訂閱

AI 基礎設施最容易讓投資者誤判的一點,是把它當成傳統軟體增長來看。

軟體公司的理想模型是產品做出來後,新增客戶帶來的邊際成本較低,收入增長可以較快轉化為利潤。AI 雲更像電廠、高速公路和倉庫的結合體。客戶真正使用前,公司要先有機房、晶片、電力和網路。客戶開始使用後,還要承擔折舊、維運、能耗和升級成本。

這會製造一個時間錯配:現金流壓力先出現,利潤兌現後出現。

可以把它理解成一家餐廳收到大量預訂,於是決定開更多門店。預訂說明需求好,但開店要先租房、裝修、買設備、招人。預訂越多,擴張越快,前期現金流越緊。只有當新店坐滿、翻檯率穩定、客單價覆蓋租金和人工後,這些預訂才會變成利潤。

AI 資料中心也是類似邏輯,只是金額更大、週期更長,不確定性更高。

Oracle 面對的是前沿模型公司和大型企業客戶。它們的算力需求可能非常真實,也可能長期增長。但基礎設施提供商必須提前押注:買多少 GPU、建多少容量、鎖多少電力、以什麼價格簽長期合約。如果未來利用率爬坡慢於預期,或者雲服務價格下降,或者電力和硬體成本高於預期,今天看起來漂亮的訂單,未必能快速變成高品質現金流。

這也是市場對資本開支特別敏感的原因。

資本開支本身不是壞事。對雲廠商來說,擴張產能是抓住 AI 需求的必要條件。NVIDIA、微軟、亞馬遜、谷歌和 Meta 都在同一條鏈條上:有人賣晶片,有人建雲,有人訓練模型,有人把模型嵌入產品。過去,投資者願意相信整條鏈都會因為 AI 需求擴張而受益。

但當資本開支越來越大,市場會開始區分「花錢買增長」和「花錢買利潤」。

如果一家公司的資料中心很快滿載,客戶穩定續約,雲毛利率改善,自由現金流回升,高資本開支就是提前鎖定未來利潤。相反,如果公司持續加大投入,卻需要不斷融資支撐擴張,利潤又被折舊、利息和維運成本吃掉,高增長就會被打折。

Oracle 這次下跌,本質上是市場把 AI 基建從「收入故事」重新放回「資產回報率」框架裡看。

公開市場開始重比 AI 資產

Oracle 不是孤例,它只是把一個更大的問題提前暴露出來:公開市場正在重新比較 AI 資產品質。

過去 AI 交易有一個相對簡單的排序。誰離算力最近,誰離模型最近,誰能拿到企業 AI 支出,誰就應該享受估值溢價。NVIDIA 因為 GPU 需求成為核心標的,雲廠商因為承接訓練和推理需求獲得重估,軟體公司則圍繞 AI 功能和訂閱提價講故事。

現在排序開始細化。投資者不再只問「誰有 AI 故事」,而是問「誰能把 AI 需求留在利潤表和現金流量表裡」。

對 NVIDIA 來說,市場會看客戶資本開支是否可持續,因為晶片需求最終來自雲廠商和模型公司的預算。對微軟、亞馬遜、谷歌和 Meta 來說,市場會看 AI 投入能否轉化為雲收入、廣告效率、訂閱增長或成本下降。對 Oracle 這樣的基礎設施擴張者來說,市場的問題更直接:資料中心投入能不能帶來足夠高的利用率和回報率。

這也是潛在大型 IPO 會帶來影響的原因。

SpaceX、OpenAI、Anthropic 等大型私人公司如果未來進入公開市場,未必會簡單「抽走」納指流動性,歷史上大型 IPO 視窗對科技股表現也沒有穩定規律。但它們會帶來一個現實壓力:公開市場會多出一批估值極高、敘事極強、盈利路徑仍需驗證的 AI 或科技資產。

當這些資產擺到同一個貨架上,投資者會重新比較。買已上市雲廠商,是買更確定的現金流和平台能力。買模型公司,是買更靠前的技術敘事和應用入口。買基礎設施公司,是買算力需求的確定性,也承擔資本開支壓力。買 NVIDIA,則是在押注整個 AI 投入週期繼續延長。

如果風險偏好很高,投資者可能同時買下所有 AI 資產,認為它們處在同一條增長曲線上。一旦利率、融資成本或盈利預期發生變化,市場就會更挑剔。誰的收入確定性更高,誰的毛利率更穩,誰的現金流更快改善,誰的估值就更容易被保住。

Oracle 的反直覺下跌,正好發生在這種切換裡。AI 交易還沒有結束,但無差別抬估值的階段已經變得更脆弱。

下一步看資料中心兌現

Oracle 這次被賣出,不能直接推導出 AI 泡沫已經破裂。需求端數據仍然強,雲收入、RPO、客戶合作和公司指引都說明,企業和模型公司對算力的需求還在。更準確的說法是,市場開始把需求和回報拆開定價。

接下來最重要的變數,是資料中心交付之後的利用率和利潤率。

如果相關項目按計畫交付,客戶使用量快速爬坡,雲收入繼續兌現,同時毛利率沒有被電力、折舊和維運成本明顯吞噬,市場對高資本開支的擔憂會被緩解。今天的下跌可能只是一次階段性重估:投資者先要求更高風險補償,等現金流證明後再重新給估值。

但如果後續財報顯示,收入增長仍依賴更大規模資本開支,融資需求繼續上升,自由現金流改善緩慢,或者股權融資帶來稀釋壓力,Oracle 就不只是個股問題,而會成為 AI 基礎設施估值框架變化的樣本。

投資者下一步需要看的,不是 AI 訂單有沒有繼續增加,而是訂單穿過資料中心、GPU、電力和融資成本後,還能留下多少現金流。