Tiger Research:CEX 擁抱股票,山寨幣被放棄了嗎?

- 核心觀點:受加密貨幣現貨交易量萎縮、Hyperliquid 等去中心化交易所引流股票品類、及美國監管寬鬆三重壓力驅動,全球頭部加密交易所正集體轉型為綜合金融平台,弱化加密貨幣主業。這將打破依賴交易所流動性的原有生態,加密項目進入自主求生階段,行業格局面臨重大分化。

- 關鍵要素:

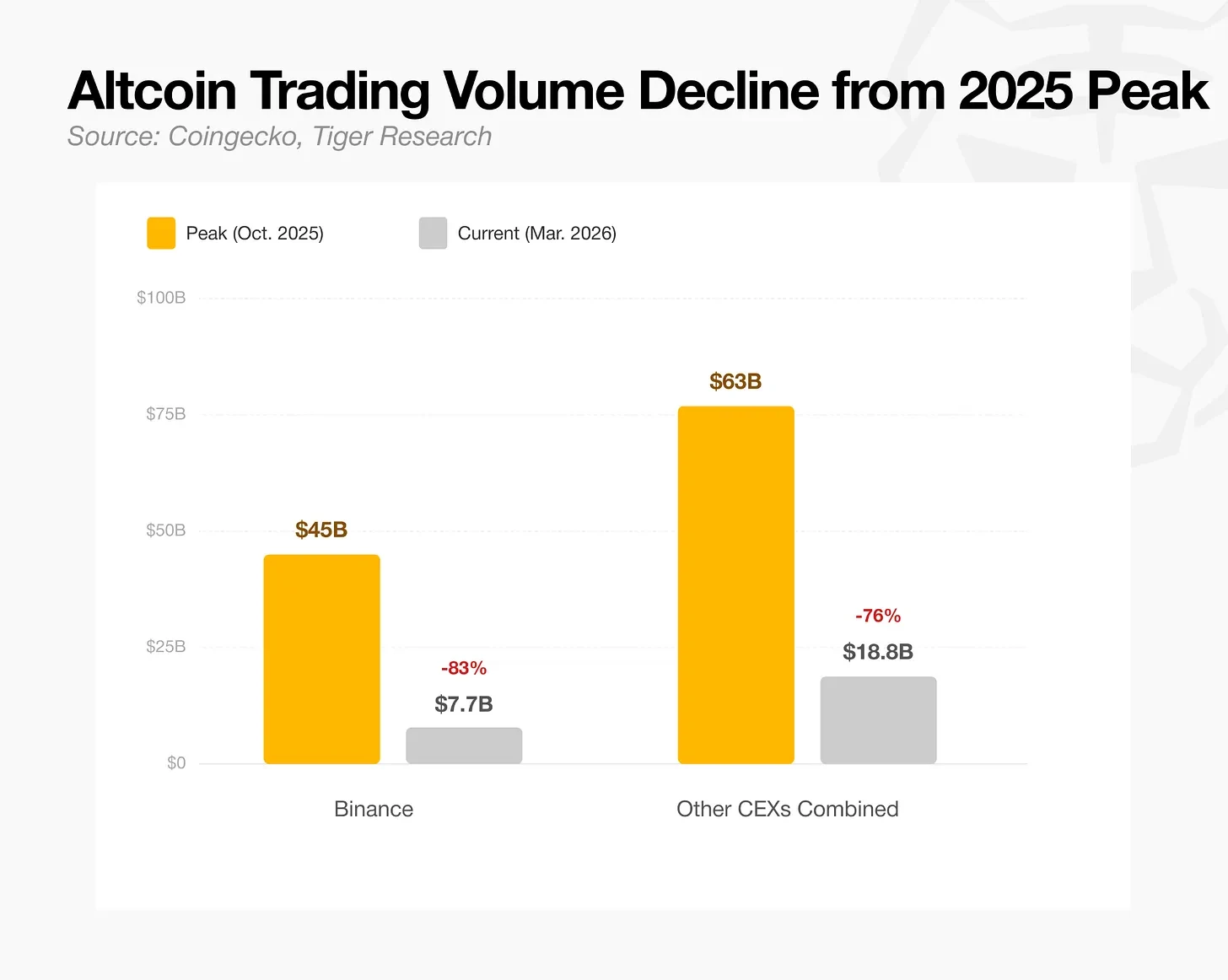

- 轉型驅動:幣安日均現貨交易量從 2025 年 10 月約 450 億美元峰值暴跌至 77 億美元,降幅近八成;所有 CEX 合計交易量從 630 億降至 188 億美元,傳統盈利模式難以為繼。

- 流動性分流:Hyperliquid 鏈上永續合約交易額排名前 30 的標的中,有 23 個為股票與大宗商品,加密貨幣標的成少數,吸引了原屬加密市場的流動性。

- 監管鬆綁:美國 SEC 撤銷對 Coinbase 和 Kraken 的訴訟,監管邊界清晰化使交易所獲取傳統金融牌照的合規風險降低,並成為差異化競爭優勢。

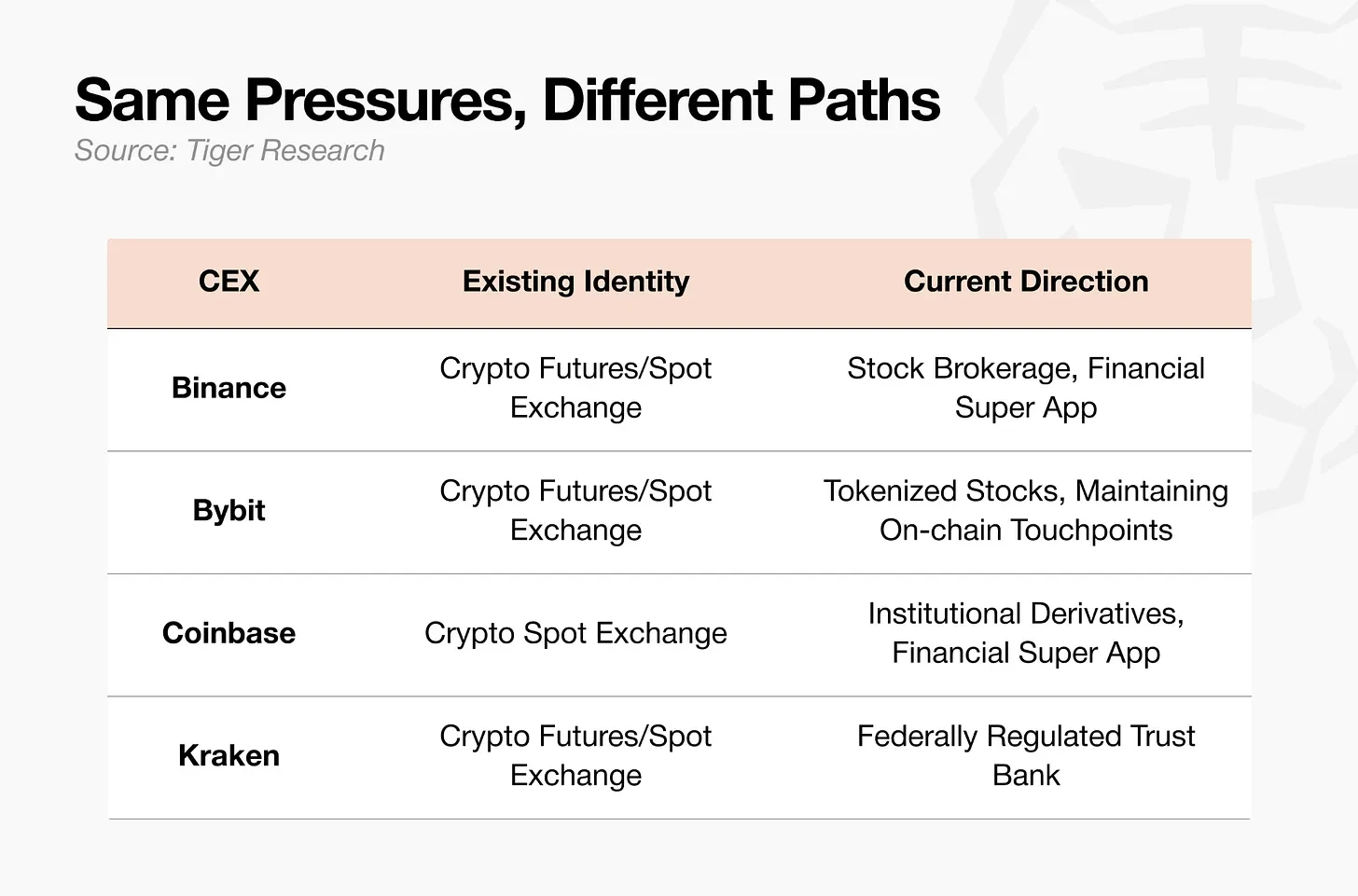

- 幣安策略:打造「超級 App」,透過阿布達比持牌經紀商間接提供美股與韓股交易服務(如蘋果、三星),不與 Hyperliquid 正面競爭,專注於鞏固超 2 億存量用戶。

- Kraken 策略:走「聯邦加密銀行」路徑,收購 NinjaTrader 和 Bitnomial 獲得期貨牌照,申請全國信託牌照,並搭建自研二層網路 Ink,聚焦機構客戶的原生加密服務。

- 行業影響:交易所普遍將山寨幣移出核心規劃,轉向股票、衍生品及託管業務。過往依賴交易所上線拉動市值的模式瓦解,項目需依賴實際業務營收證明價值。

重點摘要

- 加密貨幣現貨交易手續費模式增長見頂、Hyperliquid 等去中心化永續合約交易所崛起,再加上川普政府上台後監管環境趨於寬鬆,多重因素疊加,促使全球頭部加密交易所重新調整發展方向。

- 如今各大交易所紛紛佈局股票、金融衍生品等傳統金融品類,運營模式也逐步向傳統金融機構靠攏。

- 但問題隨之而來,中心化交易所一直是整個加密生態最核心的流動性供給方。一旦交易所逐步弱化加密貨幣主業,整個加密市場的原有運行秩序或將被徹底打破。

- 加密項目自此進入自主求生階段,能否脫離交易所扶持獨立運轉,將成為項目發展的分水嶺,行業格局即將出現明顯分化。

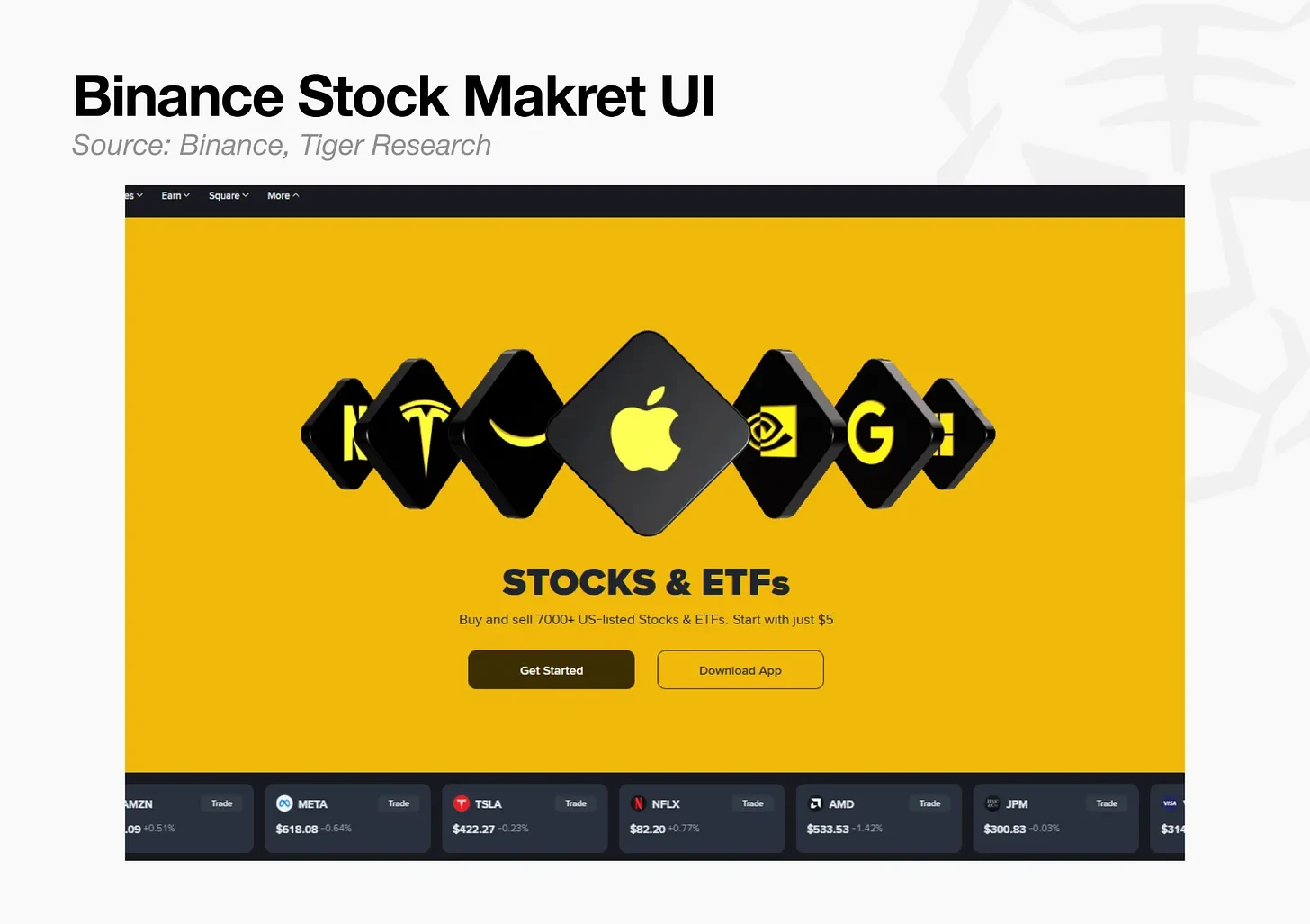

在幣安平台交易蘋果股票

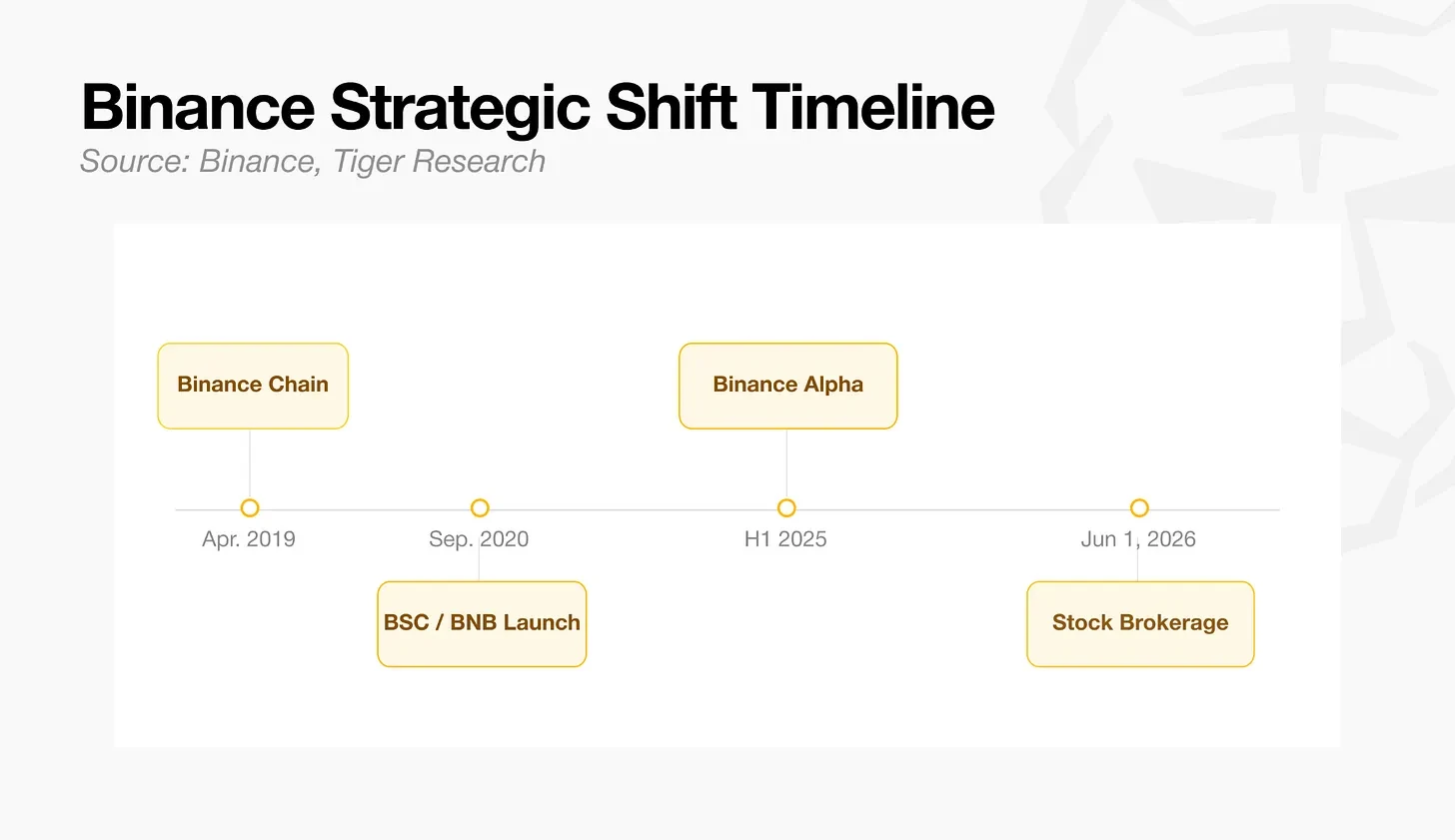

自 6 月 1 日起,用戶可直接透過幣安 App 交易蘋果(AAPL)、Alphabet(GOOGL)等美股標的。次日,幣安宣布新增韓國綜合股價指數成分股交易,包括 SK 海力士、三星電子以及現代汽車這三支交投最為活躍的韓股。

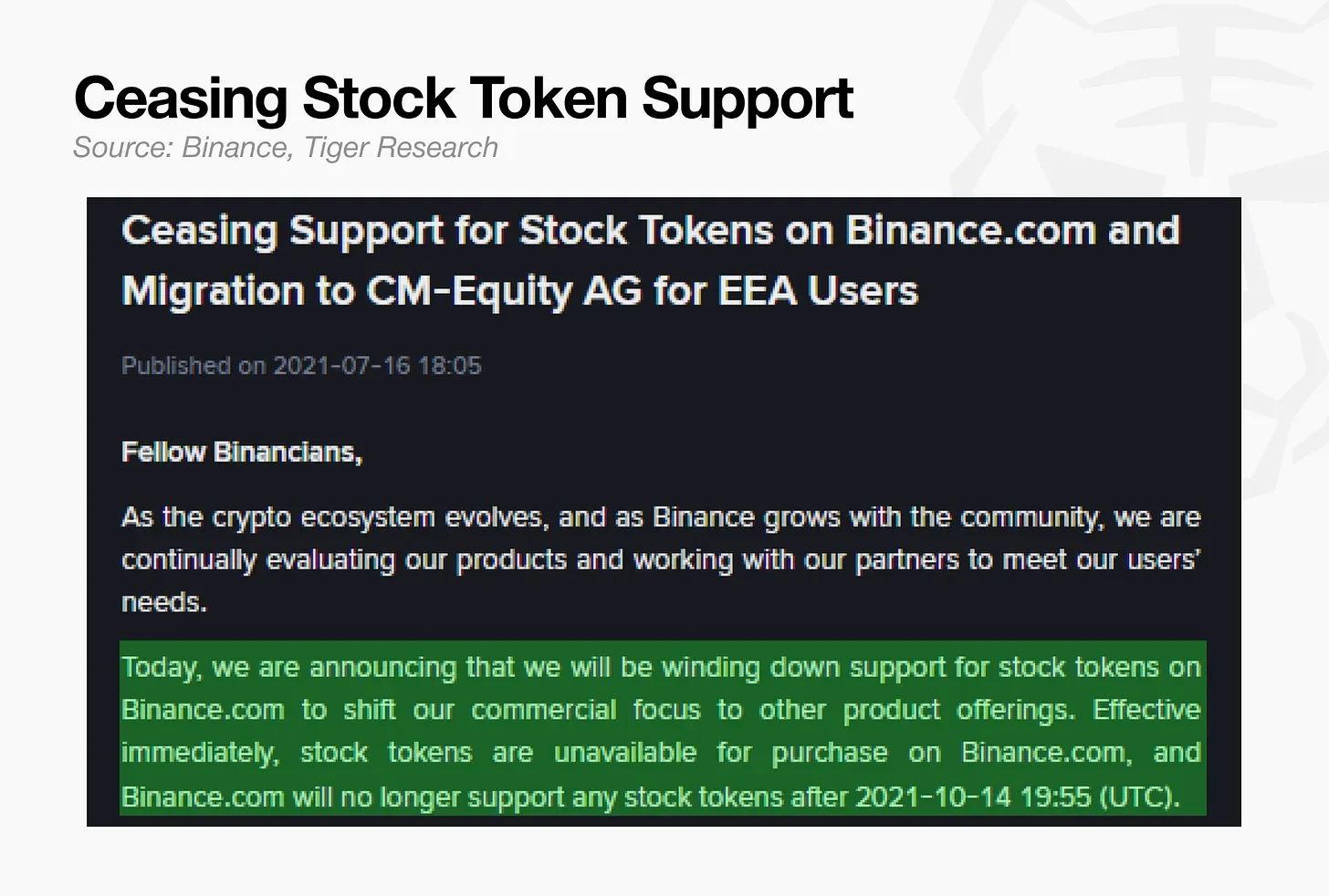

幣安佈局股票業務的想法最早可追溯至 2021 年。當年 4 月,平台上線代幣化股票交易功能,支援特斯拉(TSLA)、蘋果(AAPL)、微軟(MSFT)等標的交易。但受持續收緊的監管壓力影響,該服務在同年 7 月便全面關停。當時這項業務難以持續運營,主要存在三大結構性難題:股票代幣究竟屬於證券還是衍生品,法律定性始終沒有定論;相關產品未按照歐盟監管要求配備投資者招股說明書;同時幣安本身也未取得開展此類業務的直接資質。德國聯邦金融監管局、英國金融行為監管局以及香港證券及期貨事務監察委員會,均基於上述問題提出反對意見。

此番重新上線股票交易服務,整體架構做出了大幅調整。幣安目前透過阿布達比全球市場持牌經紀商完成訂單執行,業務被明確定義為證券經紀服務,徹底規避了此前的法律爭議。2021 年業務停擺的核心矛盾:底層資產發行主體歸屬模糊的問題,如今也基本得到解決。

本次行業動作呈現出明顯的時間重合性。同期,Bybit 也推出傳統金融品類永續合約市場,不僅上線 SK 海力士、三星電子等韓股合約,還開放了太空探索技術公司(SPCX)永續合約交易。Coinbase 也緊隨其後,宣布支援 SPCX 合約交易。

各大頭部加密交易所幾乎在同一階段集體轉型,摒棄單一加密貨幣交易模式,轉向綜合型傳統金融服務平台,背後的原因值得深究。

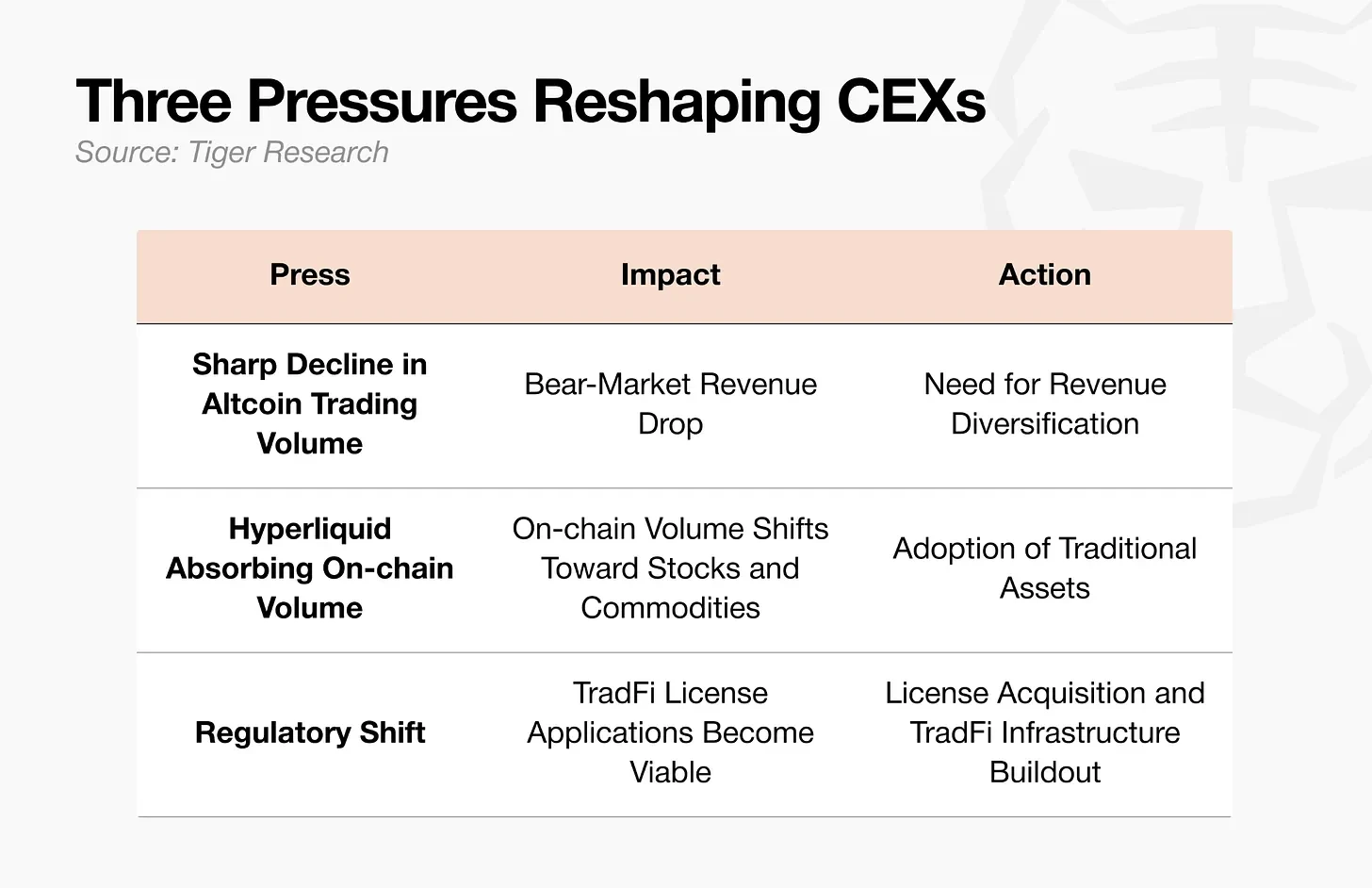

轉型的三個驅動力

三重外部壓力,共同推動交易所告別純加密貨幣運營模式。

加密貨幣交易量持續下滑

首要壓力來自加密貨幣整體交易量的萎縮。交易所的核心收入來源於加密貨幣的交易手續費,而交易量高低則完全由市場情緒決定。

幣安日均現貨交易量從 2025 年 10 月約 450 億美元的峰值大幅回落,目前僅為 77 億美元,跌幅接近八成。其他所有中心化交易所的現貨交易量合計,也從峰值 630 億美元跌至如今的 188 億美元,降幅約七成。交易量不斷縮水,意味著依靠交易手續費盈利的商業模式開始難以為繼。各大交易所其實早已意識到,單純依託加密貨幣交易手續費,無法搭建具備可持續性的營收體系。

Hyperliquid 分流鏈上流動性

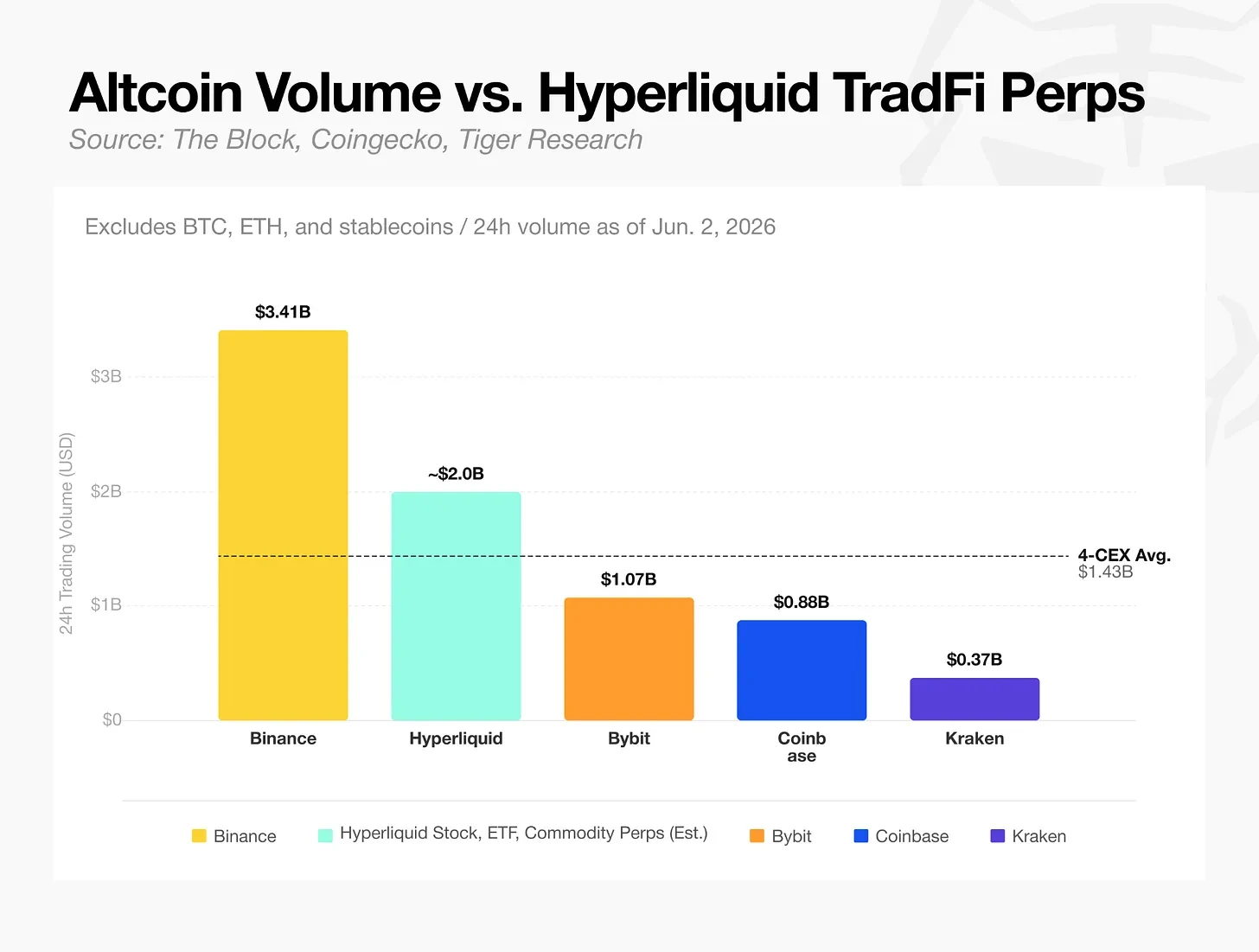

對比數據便能清晰看出當下的市場格局:將比特幣、以太坊以外的山寨幣交易量,與 Hyperliquid 平台上股票、大宗商品等現實世界資產交易量進行對比,差距已然顯現。

Hyperliquid 通過上線股票、大宗商品永續合約,持續吸納鏈上流動性。截至 2026 年年中,該平台永續合約交易量排名前三十的標的裡,有 23 個為股票與大宗商品,加密貨幣標的反而成為少數。

鏈上市場不再是加密貨幣的專屬領地。一家去中心化交易所的交易體量,如今足以和傳統中心化交易所分庭抗禮,這也為各大 CEX 敲響了警鐘。

監管環境迎來轉變

第三重壓力來自川普政府上台後整體監管風向的變化。美國證券交易委員會撤銷了針對 Coinbase 與 Kraken 的訴訟。在監管機構態度強硬的階段,申請傳統金融牌照會伴隨極高的合規風險;而如今監管邊界逐漸清晰,各類金融牌照不僅成為合規經營的背書,也變成了平台差異化競爭的優勢。

在明確的規則框架下,交易所得以依託自身現有優勢探索全新發展方向。三大壓力在同一時間集中顯現,疊加市場對於股票及各類金融衍生品的需求不斷上漲,頭部交易所若想長久生存,就必須順勢加快轉型步伐,走出全新發展路徑。

各大中心化交易所的應對策略

面對相同的行業困境,各家中心化交易所選擇了截然不同的發展路線。

幣安:打造綜合金融超級平台

幣安的發展思路十分明確:打造一站式綜合交易平台,將用戶所有交易行為都留存於自身生態內,避免用戶流失。

幣安早已提前佈局鏈上賽道,並且取得了不俗成績。平台先搭建起中心化交易業務,隨後在 2019 年 4 月推出幣安智能鏈,切入鏈上生態;2025 年上半年又上線 Binance Alpha 產品,成功拿下可觀的鏈上市場份額。

但進入 2026 年,鏈上流動性開始向股票品類傾斜。Hyperliquid 率先發力,憑藉股票、大宗商品相關產品持續搶佔流動性,幣安多年積累的鏈上用戶群體受到直接衝擊。對此,幣安並未選擇在鏈上領域與 Hyperliquid 正面競爭,而是另闢蹊徑,面向自身超兩億存量用戶推出股票交易服務。相比於深入對手主場展開廝殺,守住現有用戶顯然是更穩妥的選擇。

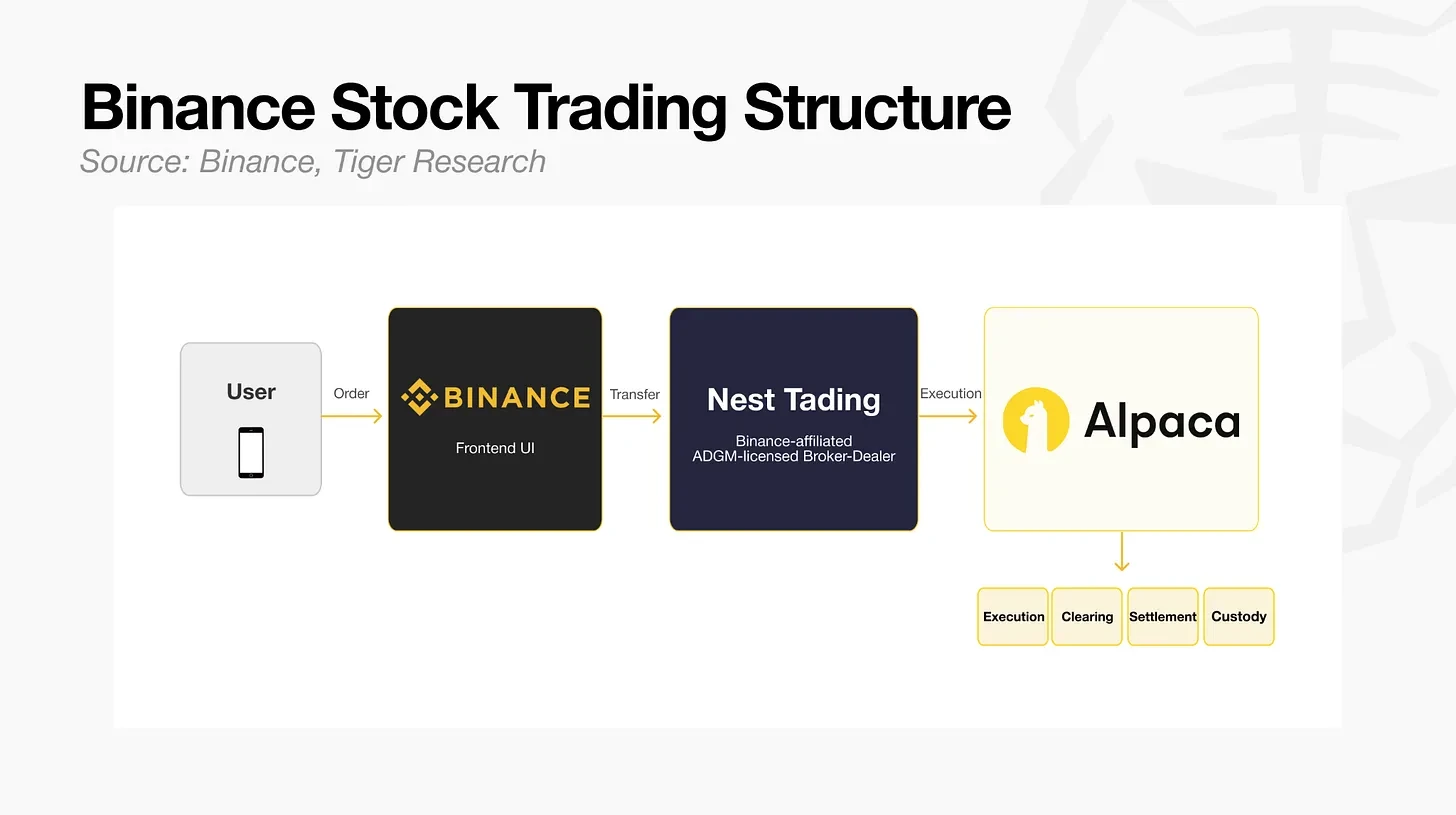

該業務的具體運作模式如下:用戶在幣安前端提交的交易訂單,會先由阿布達比全球市場持牌經紀商 Nest Trading 接收,再由其轉送至 Alpaca Securities 完成後續流程。訂單執行、清算、結算以及資產託管全部由 Alpaca 負責。幣安並不直接持有相關證券資產,這一架構設計使其得以避開直接證券監管的管轄範圍。

值得一提的是,Nest Trading 被證實為幣安關聯主體,同時幣安也持有 Alpaca 的少數股權。雙方簽訂了收益分成協議,Nest Trading 可分得 50% 的訂單流手續費以及 65% 的證券借貸收入。

目前幣安正在自主搭建全套配套基礎設施,全面轉型金融超級 App。在山寨幣流動性進一步流向 Hyperliquid 和股票市場之前,平台全力鞏固存量用戶基本盤。

Bybit:雙線並行發展模式

Bybit 成立於 2018 年,起家於衍生品交易領域,憑藉最高百倍槓桿與低廉手續費實現快速擴張。如今平台採用中心化、鏈上雙線並行的策略:一方面將中心化交易所的流動性遷移至區塊鏈網路,另一方面直接在中心化平台上線傳統金融資產衍生品。

平台的佈局先從鏈上業務展開。2025 年 6 月,Bybit 在現貨板塊上線 Backed 公司推出的代幣化股票產品,正式邁出佈局代幣化股票的第一步。同年 11 月,Bybit 聯合 Mantle 公鏈與 Backed 三方合作,在 Mantle 區塊鏈正式上線 xStocks 產品,覆蓋輝達(NVDA)、蘋果(AAPL)等主流美股。

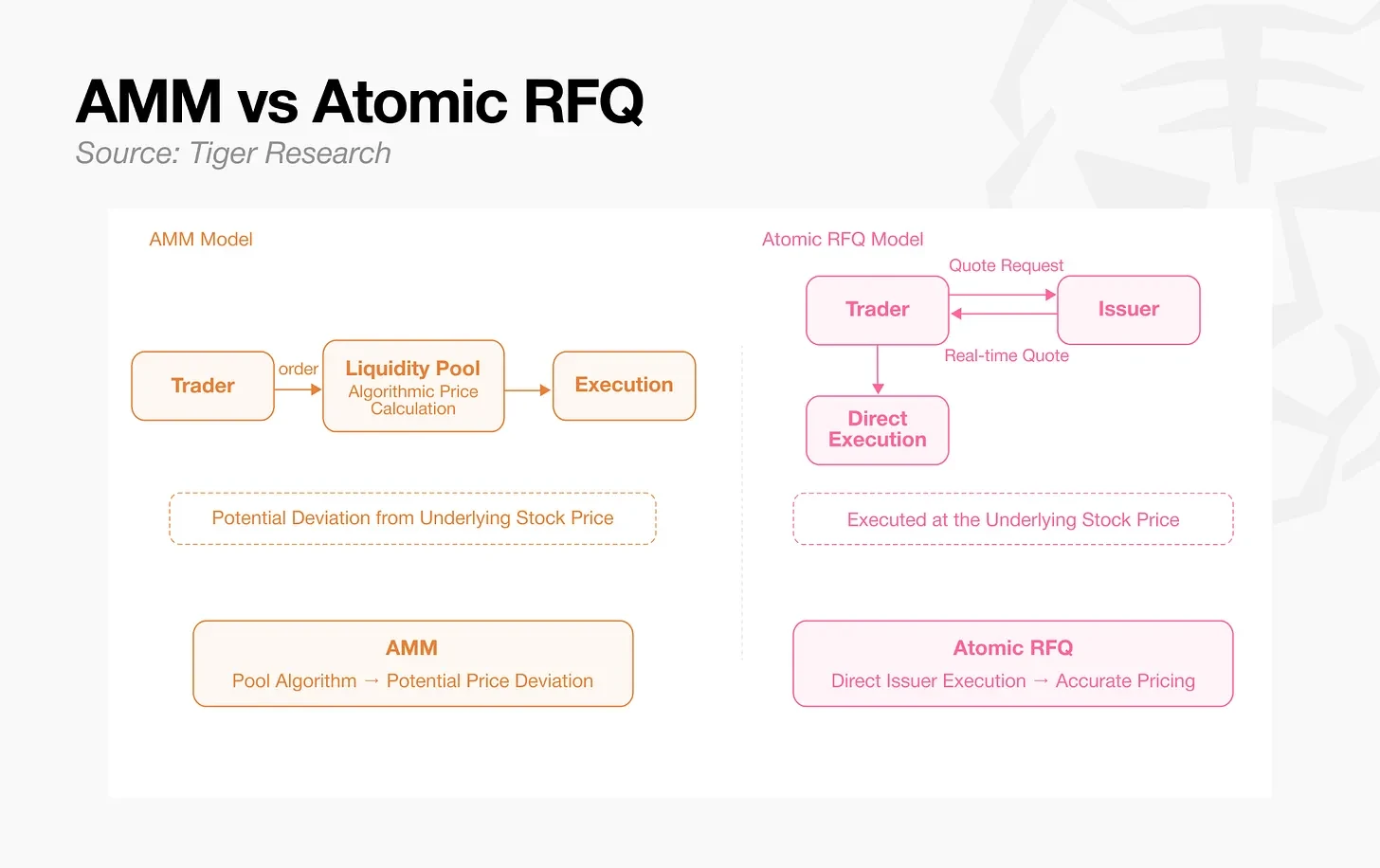

2026 年 5 月,Bybit 在 Mantle 生態內的去中心化交易所 Fluxion 上線原子詢價功能。該功能不再藉助自動做市商撮合訂單,而是直接向資產發行方獲取報價,讓鏈上交易也能達到傳統金融機構所要求的執行標準。

在中心化業務板塊,Bybit 同樣動作頻頻。受與幣安相似的行業壓力影響,平台於 2026 年 4 月推出傳統金融品類永續合約,此後每週持續上新標的。目前特斯拉(TSLA)、輝達(NVDA)、蘋果(AAPL)等主流美股,黃金、白銀、原油等大宗商品,均支援以 USDT 結算的全天候交易。6 月 4 日,三星電子、SK 海力士、現代汽車永續合約正式上線,同時平台也開放了太空探索技術公司上市前份額交易。

兩條業務主線的最終目標,都是搭建完善基礎設施,打通鏈上與鏈下場景,實現傳統金融資產的精細化交易。和幣安不同的是,Bybit 並未將全部重心押注在中心化平台,而是依託 Fluxion 與 Mantle 公鏈,持續深耕鏈上生態。

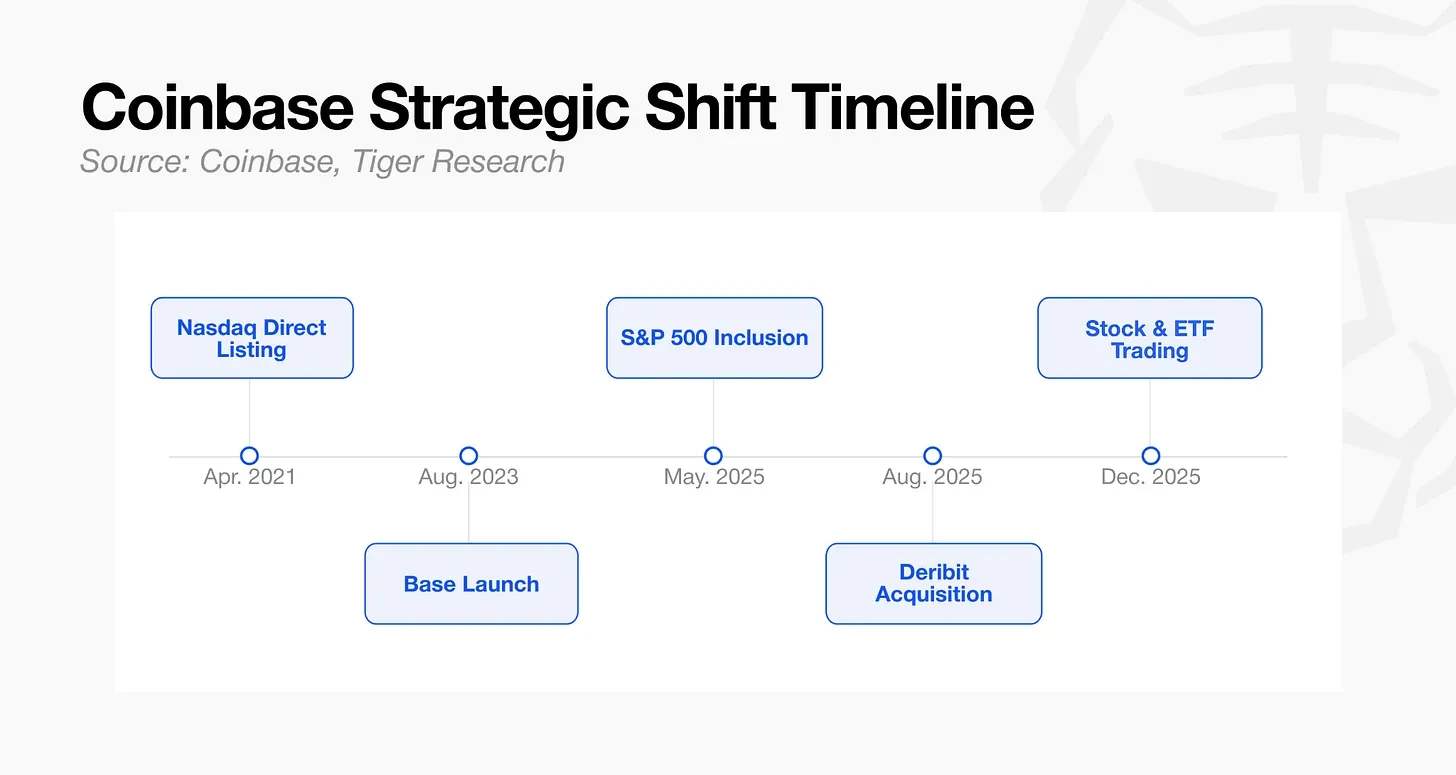

Coinbase:美國市場公信力最強的交易所

Coinbase 於 2021 年在那斯達克上市,並在 2025 年 5 月被納入標普 500 指數。背靠華爾街資本,它也是目前全球機構認可度最高的中心化加密交易所。

Coinbase 同樣保持著鏈上業務佈局。其在 2023 年推出以太坊二層網路 Base,該網路發展迅猛,2025 年二層網路總鎖倉量佔比一度接近半數。但進入 2026 年後,Base 的增長陷入停滯,也不再是公司的核心發展方向。

現階段 Coinbase 的發力重心全面轉向機構客戶。2025 年 8 月,公司以 29 億美元完成對 Deribit 的收購,一舉拿下全球加密選擇權市場約 85% 的份額。隨後平台取得美國商品期貨交易委員會頒發的期貨經紀商資質,推出跨保證金交易功能,將現貨、期貨、永續合約頭寸整合至同一保證金帳戶,進一步擴充機構客戶群體。當年,對沖基金與資管機構在平台的借貸餘額創下季度新高。

2025 年 12 月,Coinbase 在自有 App 內上線零佣金股票及交易所交易基金交易服務。幣安採用的是外接經紀商的間接運營模式,而 Coinbase 憑藉多年積累的合規資質,直接開展股票交易業務。6 月 4 日,平台宣布支援 SpaceX 上市前份額交易。

Hyperliquid 在監管灰色地帶不斷豐富產品、積累流動性,而 Coinbase 提前佈局股票業務,這也讓它在行業變局中掌握了更多應對主動權。

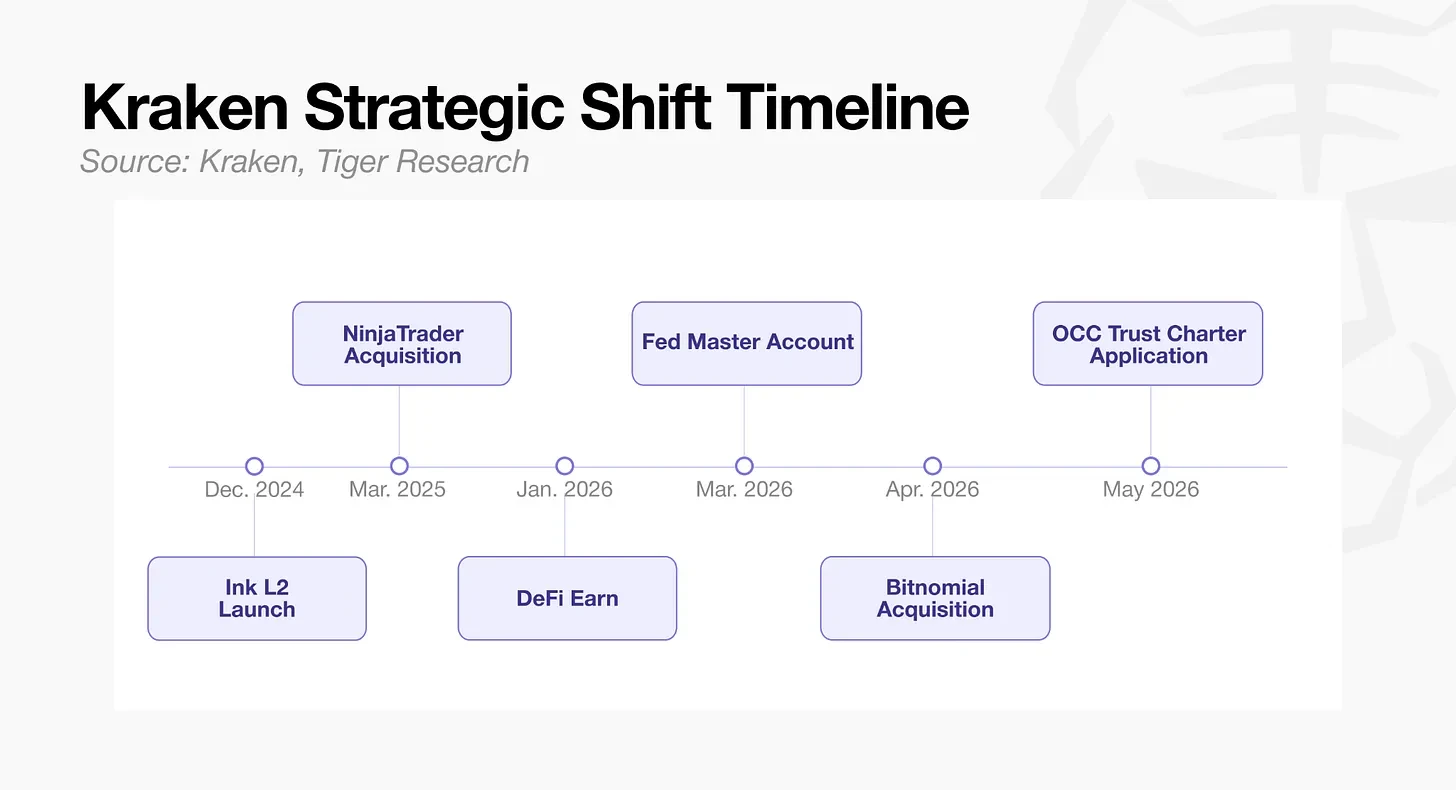

Kraken:朝著聯邦加密銀行邁進

Kraken 創立於 2011 年,是加密行業資歷最久的交易所之一。其核心戰略是持續收攏各類金融牌照、搭建自主基礎設施,最終打造一家受美國聯邦監管的加密資產託管銀行。

獲取合規資質是 Kraken 的第一要務。2025 年 3 月,公司斥資 15 億美元收購交易平台 NinjaTrader,順利拿下美國商品期貨交易委員會期貨經紀商牌照,同時接手平台兩萬名零售交易者用戶。2026 年 4 月,又以 5.5 億美元收購 Bitnomial。這個平台歷經十年運營,是業內唯一集齊美國商品期貨交易委員會三大核心牌照 —— 指定合約市場牌照、衍生品清算組織牌照、期貨經紀商牌照的原生加密平台。2026 年 3 月,Kraken 成功獲得聯準會主帳戶;同年 5 月,向美國貨幣監理署提交全國信託公司牌照申請。

在全力推進合規佈局的同時,Kraken 也並未忽視鏈上生態。平台於 2024 年 12 月推出自研二層網路 Ink,隨後在該網路之上搭建借貸協議 Tydro 與去中心化永續合約交易所 Nado。2026 年 1 月上線鏈上理財產品 DeFi Earn,5 月推出比特幣託管服務 Bitcoin Vault。所有鏈上產品的設計邏輯,都圍繞能夠向機構客戶清晰闡釋價值的資產展開,山寨幣同樣不在其鏈上業務的規劃範圍內。

當其他交易所紛紛上線股票交易以挽留用戶時,Kraken 選擇了另一條賽道,立志成為機構客戶信賴的原生加密銀行。

各家中心化交易所的具體策略雖各有差異,但有一個共同點:山寨幣在所有平台的未來規劃中,都不再佔據重要位置。

加密行業將走向何方

長久以來,中心化交易所都是加密生態的流動性支柱。交易所上線代幣、帶動交易熱度,絕大多數加密項目正是依靠這份扶持才得以存續。

行業深層問題在於,幾乎沒有加密項目能夠依靠實際業務營收證明自身真實價值。代幣價格的支撐邏輯,從來都不是項目本身的基本面,而是交易所上線掛