AI真實增長 vs 美銀70%熊市訊號:美股到底該不該跑?

- 核心觀點:當前美股市場處於歷史頂部風險訊號與AI強勁基本面的矛盾狀態,AI牛市尚未結束,但已從「買增長」階段進入「考驗增長兌現速度」階段,賠率惡化,容錯率降低。

- 關鍵要素:

- 美銀報告顯示,其追蹤的10個熊市預警標誌約70%已觸發,標普500的20項估值指標中有17項顯示統計性高估,其中8項高於2000年網路泡沫峰值。

- 市場廣度惡化,科技板塊最佳與最差五分位股票回報差約120個百分點,接近2000年3月頂部前的130個百分點,指數上漲高度依賴少數AI龍頭。

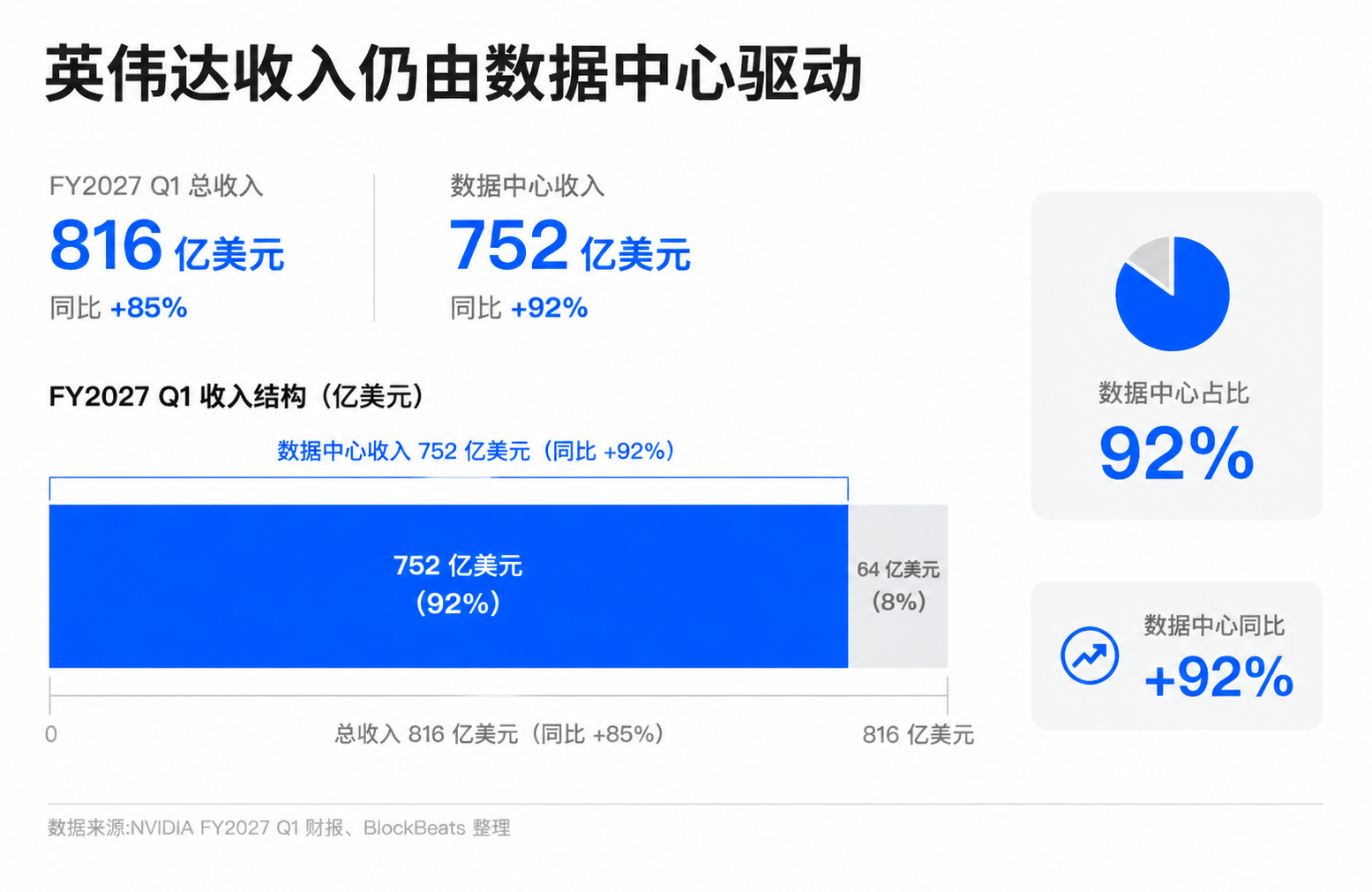

- AI基本面強勁,輝達FY2027 Q1收入816億美元,資料中心收入752億美元年增92%,雲端廠商持續增加資本開支,這與2000年缺乏商業模式的泡沫有本質區別。

- 核心風險在於價格已提前反映過多未來增長,市場開始要求AI投入轉化為更高的收入、利潤率和自由現金流,資本開支對自由現金流的壓力成為焦點。

- 下半年財報是關鍵驗證窗口,需觀察科技公司AI收入能否持續增長、利潤率是否被資本開支侵蝕,以及市場廣度能否改善以消化估值風險。

TL;DR

- 美銀警告,美股風險訊號過多,建議投資者獲利了結、控制風險。

- AI 龍頭仍有收入和資本開支支撐,但市場已經提前買入了很多未來增長。

- 關聯標的:SPY、QQQ、NVDA、MSFT、GOOGL、AMZN、META、AVGO、AMD、SOXX。

美股投資者現在面對的,已經超出簡單看多或看空問題。

一邊是美銀美國股票與量化策略團隊。由 Savita Subramanian 領導的團隊在 6 月 5 日發布題為「Too many red flags. Take profits.」的客戶報告。據 Axios 6 月 9 日報導,該報告認為美股風險訊號已經過多,並給出更直接的倉位建議:獲利了結。

另一邊,是仍然強勁的 AI 基本面。微軟、谷歌、亞馬遜、Meta 還在增加 AI 和數據中心資本開支,英偉達的數據中心需求仍是半導體周期的核心錨點。和 2000 年網路泡沫不同,這一輪領漲者已經換成一批擁有現金流、利潤、雲收入和晶片訂單的巨頭。

所以真正的問題已經從「AI 是否泡沫」或「美銀是否在喊頂」,轉向另一個更難回答的問題:當歷史頂部訊號和 AI 真實增長同時存在,投資者應該如何理解當前美股風險?

答案可能比單純看空更難受:AI 牛市未必已經結束,但它已經從「買增長」的階段,進入「考驗增長兌現速度」的階段。

美銀警告的是賠率惡化

美銀這份報告的價值,在於把當前市場放進了一個歷史風險結構裡,而非給出一個精確頂部時間。

據多家財經媒體援引美銀報告,其追蹤的 10 個熊市預警標誌中,約 70% 已觸發。這個比例接近 1990 年以來多次標普 500 見頂前的平均水平。美銀框架還顯示,標普 500 在 20 項估值指標中有 17 項顯示統計性高估,其中 8 項高於 2000 年網路泡沫峰值。CAPE(週期調整本益比)或 P/E10 約在 40 附近,處在歷史極高區間。

這些數字單獨看都可以被反駁。估值高,不代表明天就跌。歷史訊號有效,不代表每次都準。AI 公司利潤更強,也確實讓今天不同於 2000 年。但當估值、市場廣度、風格分化和動能同時出現極端讀數時,美銀想表達的重點更接近:市場還可以繼續持有,但賠率已經變差。

市場廣度是這裡的關鍵。指數還在高位,但上漲越來越依賴少數 AI 和科技龍頭。當前美股呈現出類似歷史頂部階段的窄領導力特徵:少數股票貢獻了指數主要漲幅,標普成分股中高於關鍵均線的比例回落,許多個股距離自身高點並不近。指數層面的強勢,掩蓋了內部參與度下降。

風格分化也在強化同一個訊號。美銀提到,科技板塊最佳五分位股票與最差五分位股票的中位數回報差約 120 個百分點,為 2000 年 2 月以來最高,接近 2000 年 3 月頂部前的 130 個百分點。這更像是資金對少數確定性敘事的集中押注,普通牛市裡的全面擴散並未出現。

對持有 SPY、QQQ、NVDA 或 SOXX 的投資者來說,這種結構最危險的地方在於容錯率變低。指數當然還可能繼續上漲,但當漲幅越來越由少數股票決定,任何一家龍頭的盈利、指引、資本開支回報或估值假設出現偏差,都可能被放大成整個組合的回撤。

AI 這次不能簡單套用 2000 年

如果只看美銀的估值和廣度訊號,很容易把當前行情直接類比成 2000 年。但這個類比只說對了一半。

2000 年網路泡沫的典型特徵,是大量公司缺乏成熟商業模式,投資者主要交易「網路改變世界」的想像。今天的 AI 龍頭不同。微軟、谷歌、亞馬遜、Meta 的雲和 AI 業務已經體現在真實收入、資本開支計劃和數據中心需求裡。英偉達不只是敘事中心,也是利潤和現金流高度集中的晶片供應商。

英偉達最新財報給了多頭最硬的支撐。公司 2026 年 5 月公布的 FY2027 Q1 財報顯示,季度收入 816 億美元,數據中心收入 752 億美元,年增 92%。在這組數字面前,把 AI 行情簡單稱為「沒有基本面的泡沫」,說服力並不強。

AI 樂觀派,包括大型科技公司管理層和成長型投資者,正是基於這一點反駁泡沫論。他們認為,這輪上漲更像一次基礎設施週期:訓練和推理需求推動 GPU、網路、儲存、電力、數據中心建設,雲廠商用更高資本開支換取未來 AI 服務收入,企業再把 AI 接入軟體、廣告、搜尋、辦公和開發流程。

這個框架有事實基礎。過去幾個財報季,大型雲廠商持續強調 AI 需求強勁,雲業務維持增長。英偉達的數據中心收入成為美股盈利增長敘事的重要支柱。博通、AMD、數據中心和電力基礎設施公司,也被納入同一條投資鏈。市場願意給這些公司更高估值,並不只因為故事好聽,訂單、收入和利潤也確實在兌現。

這也是為什麼美銀的訊號不能被粗暴解讀成「AI 牛市已經結束」。如果底層基本面仍在改善,高估值行情可以維持比歷史經驗更久。尤其是在被動資金、指數權重和機構配置共同強化龍頭地位的市場裡,強者繼續變強本身就是資金流機制的一部分。

但 AI 真實,不等於估值安全。這裡容易出現一個常見誤解:只要技術革命是真實的,價格就不貴。歷史上很多泡沫恰恰建立在真實技術被過早、過滿定價之上。網路真實改變了世界,但 2000 年買入許多網路股票的投資者,仍然經歷了漫長的估值壓縮。

當前 AI 行情的核心分歧,正在從「AI 有沒有用」轉向「市場已經提前買了多少年」。美銀的歷史訊號之所以重要,正是因為它提醒投資者:哪怕基本面是真的,當價格已經反映了太多未來好消息,風險仍然會上升。

壓力轉向收入和現金流

AI 牛市進入最難一段,並非因為需求突然消失。真正的變化是,市場開始要求更多證明。

過去兩年,投資者願意為 AI 龍頭支付高估值,因為增長路徑看起來清晰:雲廠商加大資本開支,晶片公司賣出更多高階 GPU,數據中心和網路設備公司獲得訂單,未來企業應用再釋放更大收入。進入 2026 年後,市場需要看到的不只是繼續投入,還包括投入能否轉化為足夠高的收入、利潤率和自由現金流。

資本開支就是這個問題的焦點。微軟、谷歌、亞馬遜、Meta 持續增加 AI 和數據中心投入,方向基本明確,但不同機構和媒體對具體規模的估算口徑差異較大。更重要的是,投資者已經開始擔心更高資本開支對自由現金流和投資回報率的壓力。這裡不能簡單寫成「AI 投入無法回收」,但投入曲線變陡之後,市場對回報曲線的要求也會提高。

對微軟、谷歌、亞馬遜和 Meta 來說,繼續加大 AI 投入有戰略必要性。誰停下來,誰就可能在雲、搜尋、廣告、辦公、模型和開發者生態中落後。但從股東角度看,資本開支越高,未來財報就越需要證明這些投入能帶來收入增量、利潤率穩定和現金流韌性。

對英偉達、博通、AMD 和 SOXX 代表的半導體鏈條來說,邏輯稍有不同。它們是 AI 投資週期的直接受益者,訂單和利潤更早兌現。但也正因為市場已經把它們視為 AI 基礎設施週期的核心贏家,一旦下游雲廠商放緩資本開支、延後採購或開始強調投資紀律,半導體估值會先反應。

這會形成一條更脆弱的反饋鏈。雲巨頭提高資本開支,支撐晶片公司收入。晶片公司高增長,支撐指數上漲。指數上漲和盈利上修,又強化市場對 AI 長週期的信心。如果其中任何一環出現放緩,市場面對的未必是「AI 結束」,更可能是估值需要重新匹配兌現速度。

下半年財報要證明風險能被增長覆蓋

美銀的 70% 熊市訊號不會自動變成一次頂部,AI 龍頭的強勁財報也不會自動消除估值風險。接下來真正需要驗證的是,持續增長能不能覆蓋這些估值和市場結構上的風險訊號。

最直接的觀察窗口是 2026 年下半年財報。投資者需要看到大型科技公司的 AI 收入繼續增長,同時利潤率沒有被資本開支和折舊壓力明顯侵蝕。雲廠商在繼續投入的同時,也要證明客戶需求足夠強。英偉達、博通、AMD 等半導體公司的訂單和指引,則會反映下游投資節奏有沒有放緩。

另一個變數是市場廣度。如果標普和那指繼續創新高,但參與上漲的股票越來越少,高本益比股票繼續系統性跑贏低本益比股票,美銀所說的歷史頂部結構會更難被忽視。相反,如果盈利擴散到更多行業,指數不再只依賴少數 AI 龍頭,風險訊號就有機會被時間和業績慢慢消化。

對普通投資者來說,當前更適合做倉位和集中度檢查。用一句「看多 AI」或「看空美股」解決不了問題。AI 可能仍是未來幾年最重要的投資主線,但在估值、廣度和資本開支壓力同時升高時,繼續持有它,已經從早期趨勢發現變成一場對兌現速度的押注。