Avenir Group Bets on WasabiCard: Why Are Stablecoin Payments Becoming More Attractive as U Cards Decline?

- Core Insight: The competition in stablecoin payments is shifting from consumer-facing U-card products to B2B infrastructure. Capital is betting on service providers like WasabiCard, which offer card issuance, APIs, clearing & settlement, and compliance capabilities. Their growth can compound by scaling through enterprise clients, potentially reshaping the industry landscape.

- Key Elements:

- WasabiCard completed a nearly $10 million Pre-A funding round, with investors including Li Lin’s family office, Avenir Group, bringing total funding to nearly $10 million. The company focuses on global card issuance resources and compliance system development.

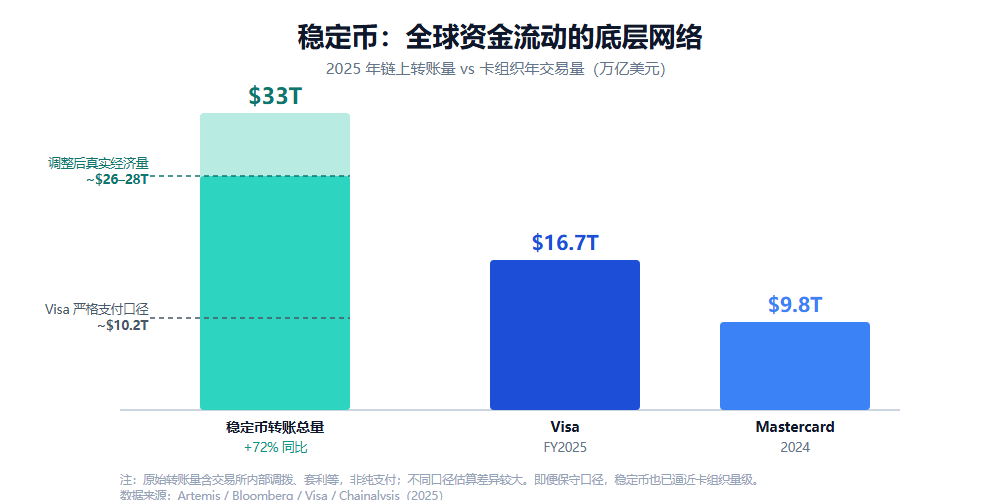

- A Fireblocks report shows that nearly 90% of institutions have engaged with stablecoin payments, with 49% using them for payment scenarios. Global stablecoin on-chain transfer volume reached $33 trillion, a 72% year-over-year increase, surpassing the combined total of Visa and Mastercard.

- The consumer U-card model (e.g., RedotPay: 6 million users, $10 billion annual transaction volume) relies on external card issuance and compliance partnerships, making long-term sustainability difficult. In contrast, the B2B infrastructure model (e.g., BVNK: $30 billion annual processing volume) was acquired by Mastercard for $1.8 billion, indicating a higher moat.

- WasabiCard has served over 500 enterprise clients, issued more than 500,000 cards, and surpassed $1 billion in transaction volume. It supports multi-chain access and positions itself as a “white-label” global card issuance and payment API infrastructure, leading in B2B payout capabilities (41% most valued) and compliance (34%).

- Traditional payment giants are accelerating their moves: Stripe acquired Bridge for $1.1 billion, Mastercard plans to acquire BVNK for $1.8 billion, and Visa aims to expand stablecoin-linked cards to over 100 countries, indicating that infrastructure is the key strategic battleground.

李林又下注了。

2026 年 6 月 3 日,全球穩定幣支付基礎設施平台 WasabiCard 完成 Pre-A 輪融資,算上此前的早期輪次,累計融資已接近 1000 萬美元,投資方包括 Vernal Capital、Avenir Group、Vision Plus Capital 與 01VC——其中 Avenir Group,正是李林的家族辦公室。

有意思的是,幾乎前後腳,另一條消息在社群裡刷屏:Fiat24 暫停中國大陸地區的新開戶申請,而 SafePal、Bitget Wallet 等多款中文用戶熟悉的加密支付卡服務,均與 Fiat24 的發卡能力存在合作關係。

一邊是資本加注一家「看不見的」支付基礎設施公司,一邊是底層服務商因政策調整,直接牽動部分前端卡產品,放在同一個時間點上看,恰好提供了一個重新觀察穩定幣支付賽道的切口。

而切口背後,是一個正在快速放大的真實需求。

一、U 卡退潮:退的不是需求,是模式

根據 Fireblocks《State of Stablecoins 2025》報告,受訪機構中,49% 已經在支付場景中使用穩定幣,另有 41% 處於測試或規劃階段,這意味著近九成機構都已在以某種方式接觸穩定幣支付。

需求在漲,但承接需求的方式,正在發生變化。

眾所周知,過去幾年穩定幣支付在中文市場被討論最多的形態,幾乎就是「U 卡」:用戶把 USDT、USDC 等穩定幣轉入卡產品,再用於線上訂閱、消費或線下支付,這也最容易被大家理解並接受。

但 U 卡只是用戶看得見的前端。

一張卡的背後,真正複雜的是發卡資質、卡組織合作、KYC/AML、風控系統、穩定幣與法幣兌換、清結算網路、商戶通道與跨境支付能力,只不過被用戶記住的往往是 RedotPay、KAST、Crypto.com 等前端面向用戶的品牌,WasabiCard 等機構卻並不為人熟知。

事實上,也正得益於 WasabiCard 等基礎設施公司,在今天,單獨「發一張卡」,才不是一件難事。

項目方完全可以把穩定幣承兌、額度分配、卡片簽發、消費通道等環節統統交給第三方服務商,自己只需貼上品牌並完成前端上線,某種意義上,這也是 U 卡產品過去幾年快速擴散的重要原因。

所以 Fiat24 收緊開戶只是一個引子。

真正的問題在於,過去幾年快速擴散的 C 端 U 卡,本質上是一種「輕前端、重外部依賴」的模式,把最難的環節都外包了出去,自己留下的主要是品牌、獲客和那層用戶界面。雖然這解決了「把 U 花出去」的問題,卻沒解決「如何長期、穩定、合規地把這門生意做下去」的問題。

過去一年,多個前端卡產品的收縮甚至退場,已經反覆說明僅靠前端體驗,撐不起一門能穿越週期的支付生意。

這一點很關鍵。

U 卡產品可以被複製,補貼可以被跟進,用戶也會隨著費率、風控和可用性快速遷移,真正難複製的,是後台能力:

- 能否在多個市場維持穩定的發卡和收單合作;

- 能否處理不同司法轄區的身份認證和反洗錢要求;

- 能否在穩定幣充值、法幣兌換、卡片消費、商戶結算之間保持資金流和資訊流的一致;

- 能否在異常交易、高風險地址、拒付、退款、凍結和合規審查中,形成足夠成熟的風控體系;

這也是 Avenir Group 等一眾機構下注 WasabiCard 的邏輯起點——機構看中的,或許不是又一個加密卡產品,而是一門正在從「卡」走向「底層」的穩定幣支付生意。

二、Avenir Group 為什麼下注 WasabiCard

過去幾年,加密市場並不缺乏宏大的敘事。

從 DeFi、NFT、GameFi,到公鏈、L2、Restaking、AI + Crypto,行業週期往往由資產價格、代幣預期和流動性擴張驅動,但支付一直是一門不太一樣的生意,它沒有那麼性感,也很難在短時間內製造極端的估值想像力,卻更接近真實世界的交易需求。

因為只要交易發生,支付、換匯、發卡、結算、收單和跨境轉帳,每一個具體的環節,都有機會產生收入。

而這門生意的規模,已經不容忽視,Artemis 數據顯示,2025 年全球穩定幣鏈上轉帳總量達到 33 萬億美元,同比增長 72%,超過了 Visa 與 Mastercard 的總和,即便剔除交易所內部調撥、套利等非支付用途,其真實經濟體量也已逼近傳統卡組織的量級。

無論這些資金流最終對應的是交易、調撥還是結算,都意味著穩定幣已經成為全球資金流動的一張重要底層網路,但也正因如此,一筆鏈上 USDT/USDC 轉帳,要真正變成企業可用的支付、員工可收到的薪酬、商戶可接受的結算、用戶可消費的卡餘額,還需要一整套鏈下金融基礎設施承接。

這正是 WasabiCard 這類公司的機會。

它們做的是更接近「髒活累活」的環節,像對接卡組織與發卡資源、搭建企業 API、處理資金結算、管理風控與合規,以及支持企業客戶把穩定幣支付能力嵌入自己的業務流程,這類事情不像發行一個 Token 那樣可以快速吸引市場注意力,但一旦能力被驗證,就可能形成更強的重複使用性。

因為從商業模型看,B2B 基礎設施與 C 端卡產品,天然就是兩種生意。

C 端卡產品需要持續獲客、持續補貼、持續教育用戶,還要面對用戶對費率、可用性和品牌信任的反覆比較;而 B2B 支付基礎設施一旦被交易所/錢包、支付公司、出海企業等集成,就有機會伴隨客戶自身的交易規模增長而持續受益——前者困在獲客的循環裡,後者卻更容易形成複利。

更重要的是,一旦項目方把某套支付 API 接入自身業務,遷移成本就會變高,合作關係也更可能圍繞交易量、結算量與業務規模逐漸加深,這正是底層基礎設施的妙處所在:它不必自己跑贏所有人,只要客戶裡有任何一個跑出來或跑出規模,它就能分享增長紅利。

把這些拆開看,也就解釋了資本為什麼更願意關注底層:

- 支付是穩定幣最容易跑出現金流的場景之一,相比仍依賴代幣週期與流動性預期的 Web3 敘事,它更貼近真實交易需求,是一種不完全靠市場情緒,而更多靠交易流水和網路規模驅動的商業模型;

- WasabiCard 等服務商本身已有業務和合規基礎,在 B 端客戶關係與高度合規的體系上積累了可重複使用的能力,對投資人而言,「已經被集成」比「計劃被集成」值錢得多;

- 資本買的不是單點產品,而是一套可擴展的基礎設施,它的增長可以「搭」在客戶的增長之上,而非每一單都要重新獲客;

對投資機構來說,一個單點 U 卡產品的天花板,取決於它能拿下多少 C 端用戶,以及這些用戶的活躍消費頻次;而一套穩定幣支付基礎設施的想像力,則取決於它能服務多少企業客戶,擁有多少支付場景,以及能否成為更多前端產品背後的通用能力層。

從這個角度看,Avenir Group 對 WasabiCard 的投資,與其解讀為某種「權威背書」,反倒更像一個嗅覺靈敏的老 Crypto 玩家,對穩定幣支付基礎設施的一次方向性下注。

它指向哪裡,或許比這筆融資本身更重要。

三、不比規模,比身位:B 端的壁壘在哪?

當然,這並不意味著基礎設施模式天然更容易成功,在穩定幣支付裡,C 端卡和 B 端基建本就是兩條賽道,硬比絕對規模沒有意義,關鍵是看身位。

先看 C 端這條賽道的標杆 RedotPay,目前擁有 600 萬以上用戶、覆蓋 100 多個國家、年化交易額約 100 億美元、年收入超過 1.5 億美元,2025 年累計融資 1.94 億美元、估值突破 10 億美元。

它幾乎是 U 卡能跑到的天花板——但耐人尋味的是,即便是這樣的冠軍,發卡 BIN 也曾要靠 Reap 這樣的持牌方、合規要接 Fireblocks 與 Sumsub、跨境 payout 要接入 Circle 的網路。

換句話說,跑在最前面的那張卡,自己也站在一層底層基礎設施之上。

再看 B 端這條賽道的「畢業生」BVNK,年處理支付額超過 300 億美元、覆蓋 130 多個國家、握有 MiCA 等多地牌照,最終被 Mastercard 以最高 18 億美元收購,成為迄今最大的穩定幣基礎設施並購。

它給出的是這條賽道的另一種終局,那就是不去搶 C 端用戶,而是把底層能力做到足夠深,合規不斷打磨成熟,最後被巨頭收編進全球網路。

WasabiCard,也站在這條賽道上,截至本輪融資,官方披露已服務全球 500 多家企業客戶、累計發卡超過 50 萬張、處理交易額突破 10 億美元,並完成了對 Avalanche、Arbitrum、BNB Chain 等多鏈的接入,近期還加入了 Circle 的合作夥伴計畫。

它把發卡、API、結算與支付能力聚合成單一接口,主打與全球主要市場銀行機構合作的本地化策略,定位是一家能「一鍵」對外輸出全球白標發卡、API、清結算與支付能力的基礎設施公司,而本地化策略讓 WasabiCard 可以在全球地區利用當地的銀行能力,合規的向本地用戶發卡;同時作為其企業客戶,只需要集成一次 API,就可一鍵完成全球發卡。

更關鍵的是,從公開資料看,WasabiCard 的重心並不只是面向消費者發卡,而是在持續擴展全球發卡資源、企業支付 API、全球資金分發(Payout)、多鏈資產接入與合規體系建設,這意味著它提供的不是單一支付產品,而是一套能被不同平台和商業場景調用的底層支付能力。

那麼,這層能力的護城河究竟在哪?

Fireblocks 報告恰好給出一個佐證:銀行與支付機構在挑選穩定幣基礎設施供應商時,41% 最看重「快速可靠的資金分發(payout)」、34% 看重合規,簡言之,payout 與合規,正是企業選型時最被看重的兩項,這恰恰是發一張卡所不能替代的。

對 WasabiCard 這樣的 B 端代表性玩家來說,也意味著要證明不只是自己能發卡,而是可以成為不同企業客戶背後的穩定幣支付操作系統,服務更廣義的互聯網企業和跨境商業場景。

四、PayFi,「底層」重新被看見的時間點?

如果說前幾年穩定幣支付最熱鬧的部分是 U 卡,那麼下一階段更值得關注的,可能就在 PayFi 基礎設施。

過去很長一段時間裡,PayFi 容易被簡化成「發卡」或「消費返現」,這讓它看起來更像一個用戶產品賽道,而不是金融基礎設施賽道。

但近兩年以來,情況正在發生明顯的變化。

穩定幣發行、支付、清結算相關的金融基礎設施,已成為加密行業中少有的能穩定產生現金流的資產,與之綁定的 PayFi 賽道也聚集了幾乎所有類型的玩家,從加密原生項目、傳統支付巨頭、穩定幣發行方、交易所,到專門的穩定幣公鏈,都在以各自的方式卡位。

最能說明問題的,是傳統支付巨頭的連環動作:

- 2024 年 10 月,Stripe 用約 11 億美元拿下穩定幣基礎設施公司 Bridge,這在當時被視為加密領域規模最大的並購之一;

- 一年半後的 2026 年 3 月,Mastercard 宣布以最高 18 億美元擬收購穩定幣基礎設施商 BVNK,比 Stripe 當年多付了約 7 億美元,刷新了這一紀錄;

- 幾乎同期,Visa 與已被 Stripe 收入囊中的 Bridge 擴大合作,計畫把穩定幣關聯卡從當時的 18 個國家推廣到 100 多個國家;

- 而更早之前,PayPal 已經推出了自有穩定幣 PYUSD;

把這些來自支付巨頭、卡組織和大型金融科技公司的動作放在同一張地圖上看,已經不是某一家公司對加密支付的孤立押注,而是整個支付行業圍繞穩定幣入口進行的一次提前卡位。

因為穩定幣衝擊的從來不只是支付體驗,還有傳統金融體系中更深層的利潤與權力結構——它直接關係到誰能掌握新時代的帳戶、跨境通道乃至於清結算,從這個角度看,巨頭們主動去連接鏈上帳戶、穩定幣資產與商戶收款端,與其說是擁抱創新,不如說是不願在下一輪支付清算的重構裡,被別人繞開並甩在身後。

不過,當巨頭都開始親自下場搶底層,留給獨立基礎設施玩家的窗口也就格外清晰——要么成為巨頭網路裡不可替代的一環,要么自己長成那張網路,畢竟監管與牌照、KYC/AML、卡組織合作、本地化合規,這些恰恰是過去靠流量和補貼跑起來的 C 端 U 卡產品最難長期負擔的部分。

這也解釋了為什麼像 WasabiCard 這樣的公司,此輪資金會主要投向全球合規體系建設、多銀行業務網路對接與核心清結算系統升級,這些方向並不性感,卻正是穩定幣支付從用戶產品走向金融基礎設施時,必須補上的底層能力。

再往遠看,PayFi 的想像力還可能延伸到 AI Agent 支付。如果未來 AI Agent 真的開始代表用戶完成自動化交易,那麼支付基礎設施就不能只圍繞「人」來設計。機器同樣需要可調用的帳戶、可驗證的授權、可控的額度、可審計的交易記錄,以及能夠在合規邊界內自動執行的小額高頻支付能力。

這會讓穩定幣支付基礎設施的終局變得更複雜,當然,這仍然是更遠期的想像。

但它