Tiger Research:2026年代幣化股票市場,永續合約的崛起

- 核心觀點:在加密貨幣市場低迷、與傳統股市走勢分化的背景下,代幣化股票市場(尤其是永續期貨)逆勢增長,透過24小時交易、槓桿及價格發現功能,催生了Delta中性交易、跨交易所套利等新策略,並吸引機構關注。

- 關鍵要素:

- 市場分化:2026年Q1加密貨幣市值下跌20.4%,現貨交易量降39.1%,而標普500等股市屢創新高,資金從加密貨幣流向代幣化股票市場。

- 永續期貨優勢:提供24小時交易、高達20倍槓桿,並能交易本地市場無法獲得的股票,其價格在現貨休市時成為次日開盤價的領先指標(相關性0.85-0.89)。

- Delta中性策略:在現貨溢價(如SK海力士日內平均0.23%)時,同時持有KRX現貨多頭與永續合約空頭,透過資金費率獲利,無需押注方向。

- 跨交易所套利:不同交易所(如幣安與Hyperliquid)對同一股票永續合約定價存價差(如SK海力士平均1.03%),透過雙向持倉對沖方向風險,賺取價差收益。

- 新興商業機遇:流動性分散催生做市、區域性預言機(亞洲時區資產定價)、代幣化發行(擴大韓國大盤股覆蓋)及基差對沖基金等業務機會。

本文由 Tiger Research 撰寫。儘管加密貨幣市場處於低迷期,但代幣化股票市場卻持續增長。它分為完全抵押的現貨期貨和永續期貨,其中永續期貨最受關注,並湧現出一系列新的策略。

要點總結

- 在股票市場屢創新高的同時,加密貨幣的市值和交易量卻雙雙下滑。隨著兩者走勢分化,代幣化的股票市場透過構建永續期貨未平倉合約而實現增長。

- 市場分為完全抵押的現貨期貨和永續期貨。永續期貨之所以引人注目,是因為它們可以 24 小時不間斷地交易本國交易所無法獲得的股票,而且還能利用槓桿。

- 當常規交易時段結束後,價格走勢將成為第二天現貨開盤價的領先指標,不僅可以預測價格走勢的方向,還可以預測價格波動的幅度。

- 兩筆零售交易,一筆 delta 中性交易,透過現貨交易賺取溢價作為資金,以及利用價格缺口進行跨交易所套利。

- 同樣的結構也適用於做市商、區域預言機、代幣發行和基差對沖基金等業務。雖然規模較小,但隨著機構投資者的加入,投資和業務方面都蘊藏著機遇。

1.股票市場正在吸收加密貨幣流動性

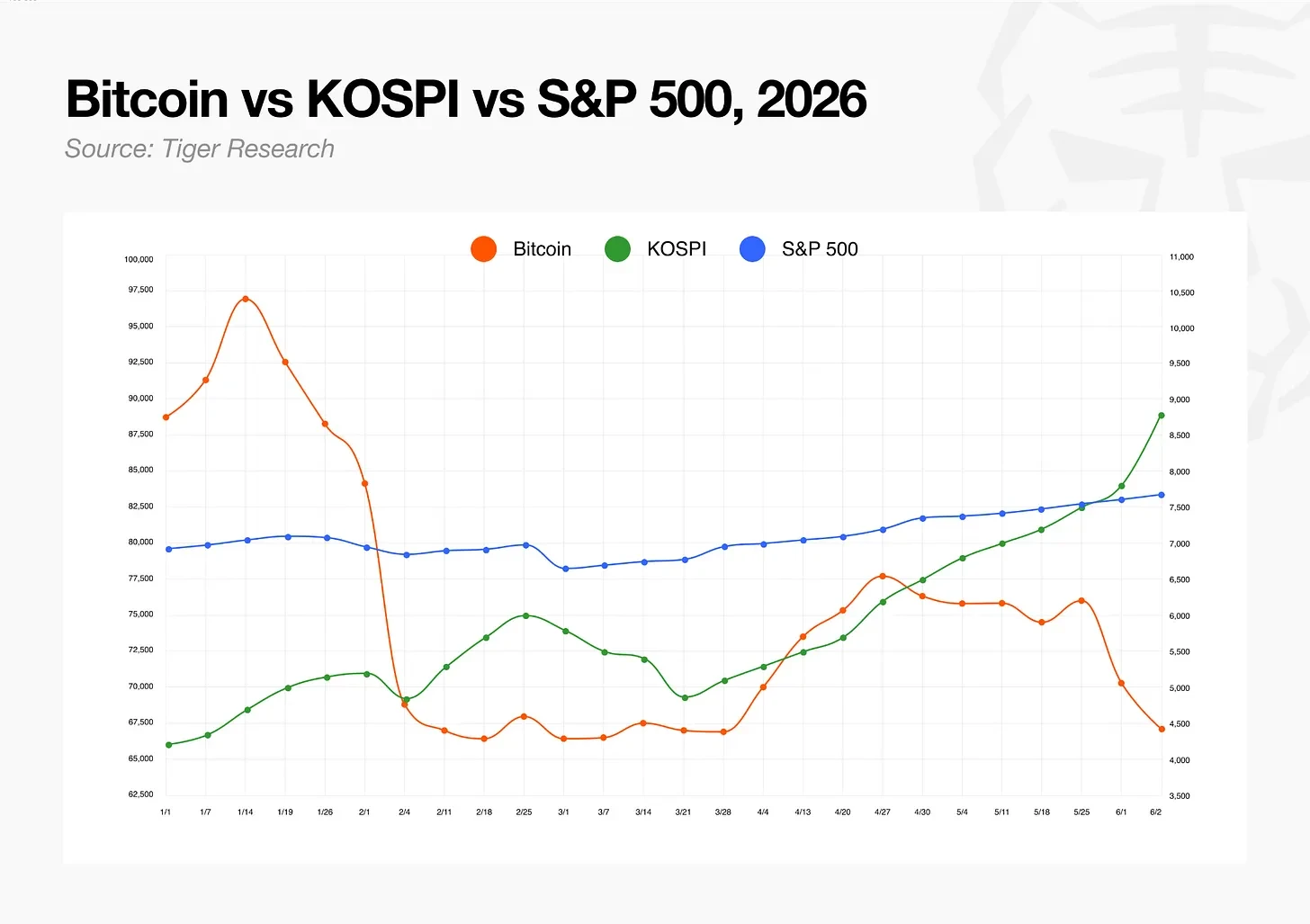

2026 年第一季,加密貨幣總市值下降了 20.4%,中心化交易所現貨交易量下降了 39.1%。比特幣自 2025 年 10 月創下歷史新高以來一直在下跌。

股市走勢則截然相反。標普 500 指數輕鬆突破年度目標,韓國綜合股價指數(KOSPI)也受益於半導體行業的上漲行情,今年翻了一番。與此同時,加密貨幣總市值大幅下跌,而大多數國家的股市卻創下歷史新高。這兩條道路從未如此涇渭分明。

2. 抵押品分割市場,資金流向犯罪分子

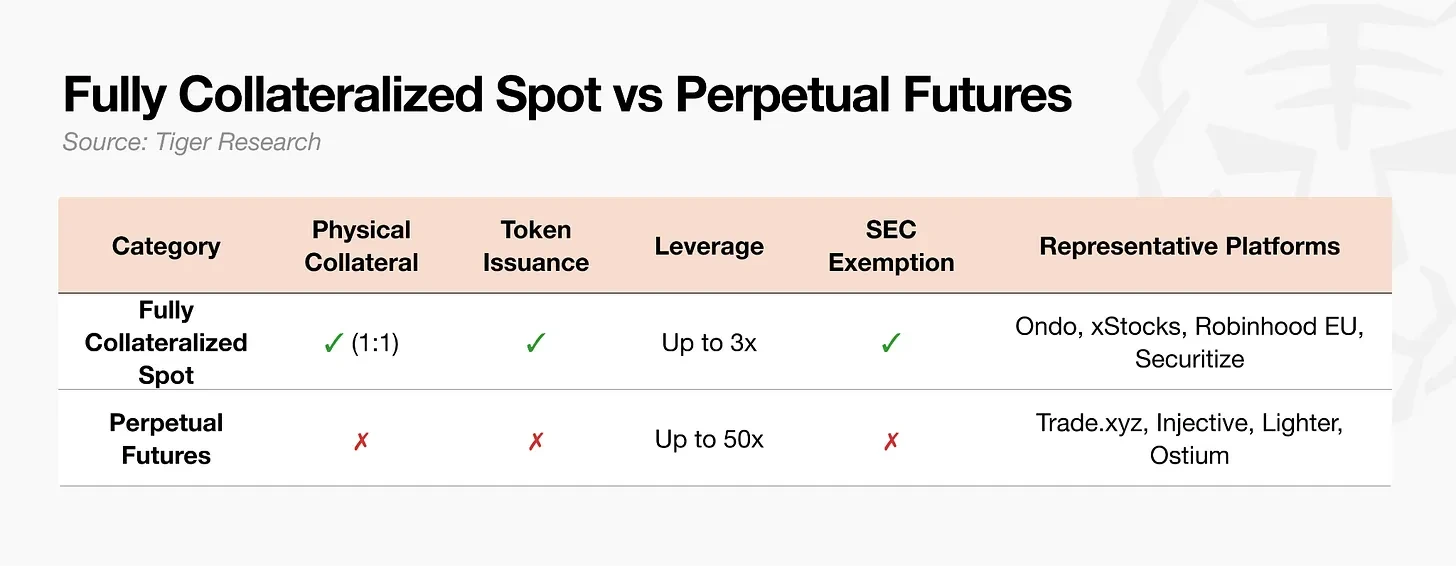

代幣化股票市場按抵押結構分為兩部分。

全額抵押現貨交易以 1:1 的比例存入真實股票,然後發行代幣。投資者持有股票本身或其合法債權。發行細節因平台而異,但始終存在底層資產。

永續期貨的運作方式不同。它不持有任何實際股票。交易者繳納保證金並開立一份追蹤價格的合約,因此不存在可主張的標的資產。保證金通常以穩定幣支付,越來越多的平台現在也接受其他資產,例如以太坊 (ETH)。

永久合約之所以引人注目,是因為它們保留了現貨交易的優勢,提供全天候交易本地交易所無法交易的股票,並提供更高的槓桿。Kraken xStocks 上一些全額抵押的現貨產品提供高達 3 倍的保證金,而永久合約的槓桿則高達 20 倍,具體取決於產品。由於無需託管標的資產,且價格僅透過預言機數據源追蹤,因此上市速度快,可交易的股票代碼範圍廣。

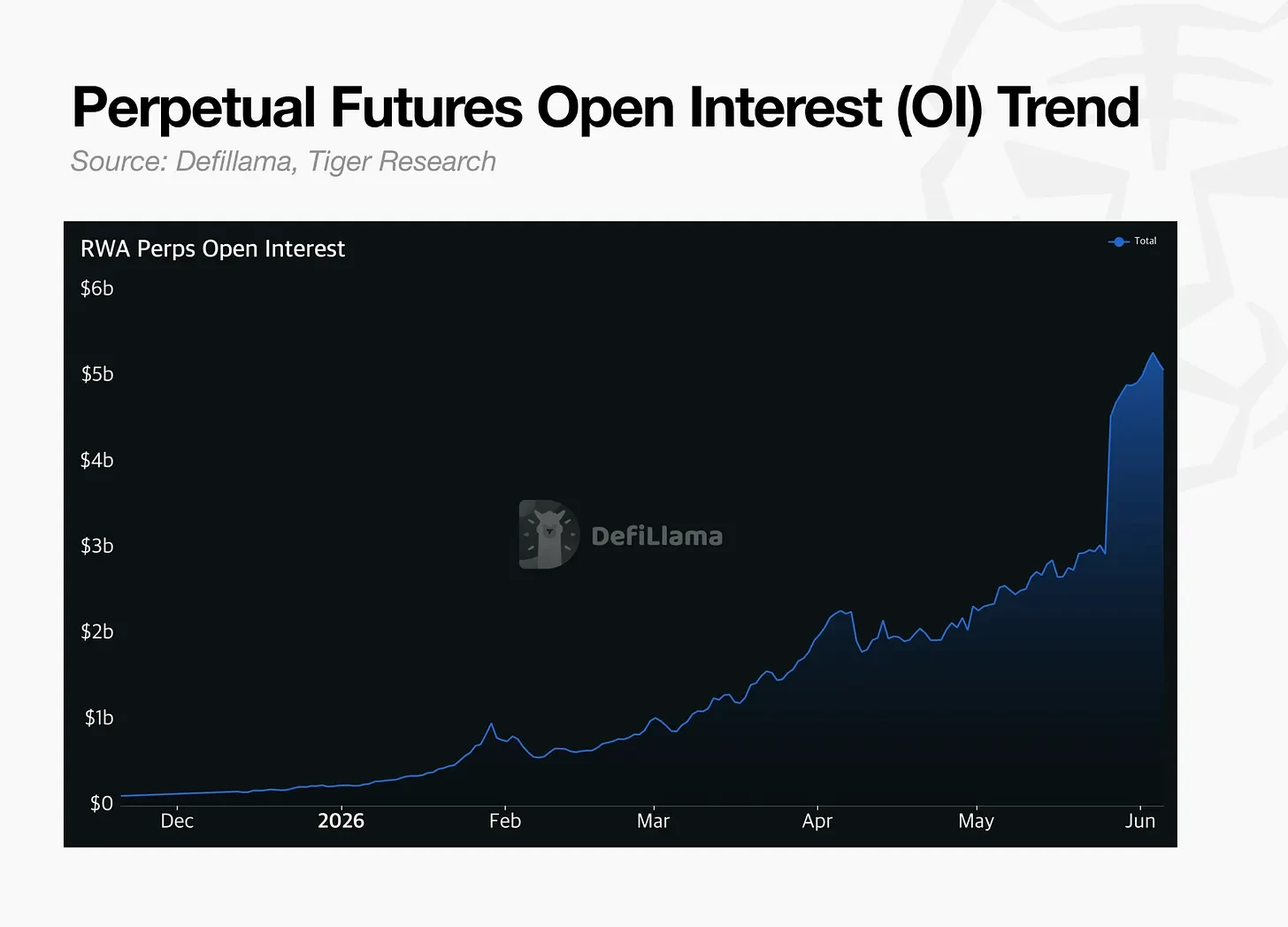

與傳統市場相比,它仍然規模較小。美國股票市場日均成交額約為 1.1 萬億美元。股票期權未平倉合約(即當前有效合約的總額)為 22.5 億美元。由於衡量指標不同,直接比較比較起來比較困難,但顯然該市場仍處於早期階段。

方向很明確。未平倉合約(OI)每個季度都在增長,監管機構也開始將其視為一個市場。美國證券交易委員會(SEC)已將此類合約列為一種創新型金融產品,美國商品期貨交易委員會(CFTC)也正在公開審查其在美國的機構化運作。該合約最初遊離於監管之外,但如今正加速進入監管體系。

3. 24 小時市場與實體市場

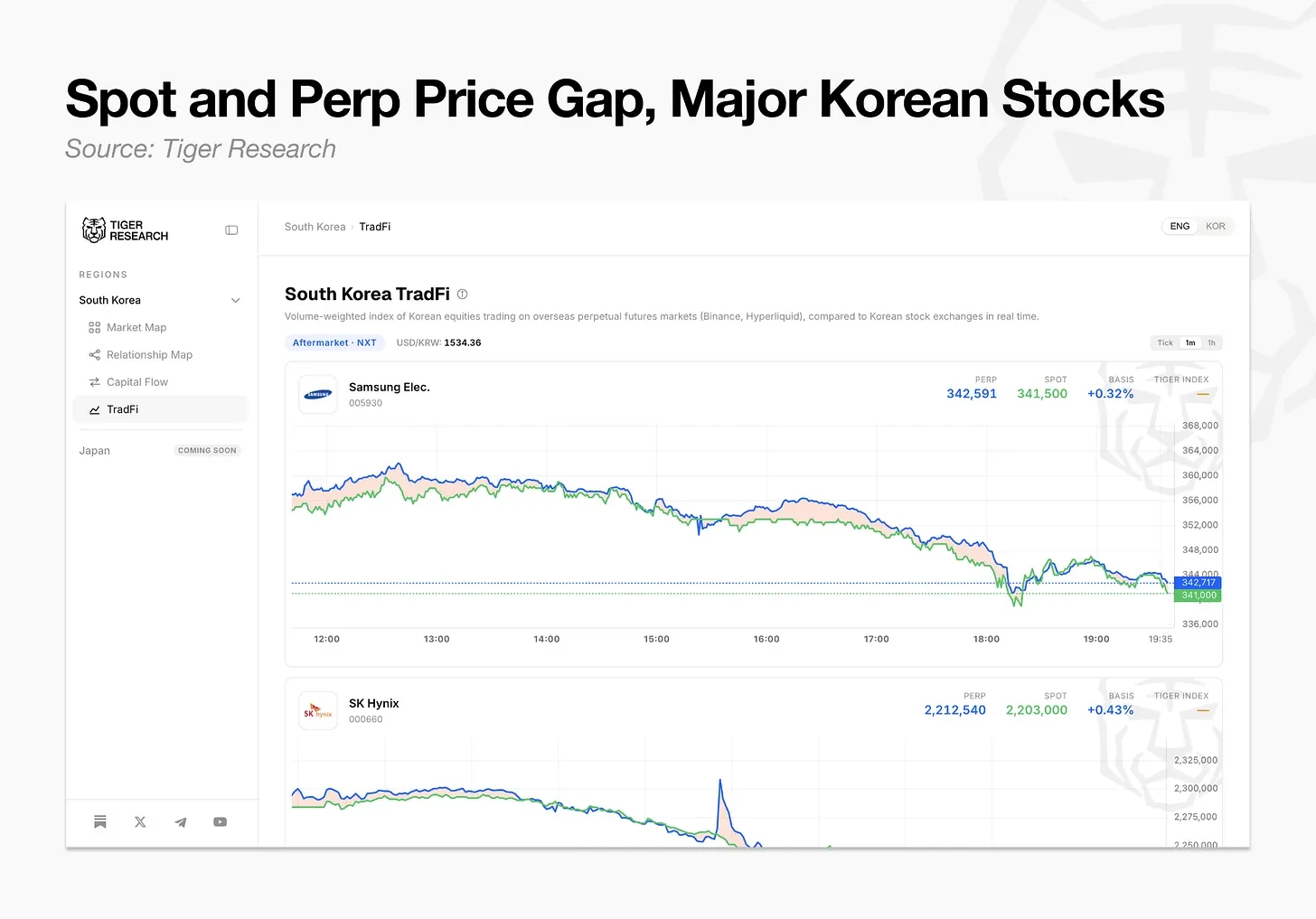

Tiger Research 追蹤了這一變化,並提供了一個工具,可以即時比較韓國股票在海外永續合約市場的價格與韓國交易所(KRX)現貨價格。該工具彙總了支援三星電子、SK 海力士和現代汽車等股票的永續合約交易所的價格,採用成交量加權平均法,並將其與每隻股票的韓國國內現貨價格並列顯示。

目前的數據顯示出三種模式。

3.1. 隔夜犯罪分子動向預測下一次開庭

韓國股市夜間休市。美國股市波動,輝達報告顯示匯率也隨之波動,但韓國股市直到次日早晨才會恢復交易。不法分子則在夜間進行交易。

這就引出了一個問題。現貨交易關閉後,犯罪分子參考的價格是什麼?

答案是他們並不遵循既定的市場價格。交易時段內,犯罪分子會從機構數據中提取現貨價格。交易時段結束後,犯罪分子自身的交易直接決定價格。他們並非複製已結束的現貨市場價格,而是根據隔夜新聞和宏觀經濟變數,發現新的價格。

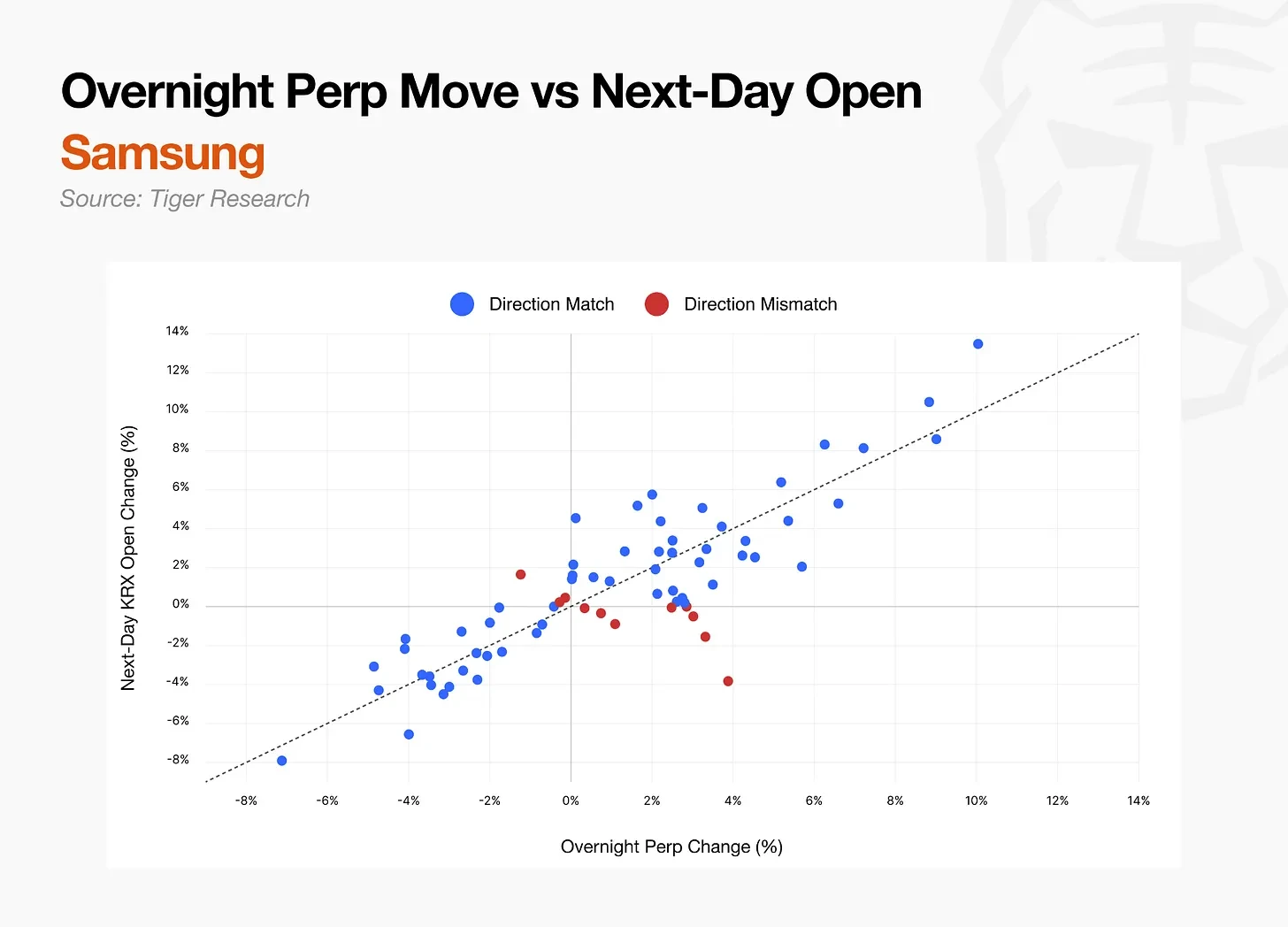

數據證實了這一點。在股價收盤後上漲的當日,三星電子和 SK 海力士的股價在下一個交易日開盤上漲的概率分別為 82%和 95%。當股價收盤後下跌時,三星電子和 SK 海力士的股價在下一個交易日開盤下跌的概率分別為 96%和 78%。兩者的走勢一致性約為 85%,相關係數在 0.85 至 0.89 之間。

漲幅也與股價走勢相符。隔夜股價上漲 3%帶動開盤價上漲約 3%。三星電子股價漲幅與實際開盤缺口之間的迴歸係數為 0.93,SK 海力士為 1.00,這幾乎可以預示漲勢的幅度。

週末走勢更為銳利。從週五收盤到週一開盤,三星電子的預測股價走勢與週一實際開盤價的吻合率達到 93%,SK 海力士的這一比例為 87%,因為預測股價走勢會先吸收兩天的全球市場波動因素。

透過觀察隔夜的期貨價格,可以提前了解早盤開盤價的走勢。

3.2. 現貨溢價的 Delta 中性交易

永久合約沒有到期日。為了防止價格偏離參考價格過遠,多頭和空頭會定期交換費用,稱為資金費率。

例如,當價格高於參考價時,獲利的多頭需要向虧損的空頭支付溢價。溢價越高,支付的溢價也越高。當一方獲利超過參考價時,需要支付相應的費用。為了避免這部分費用,交易者會調整策略,最終價格會回落到參考價附近。

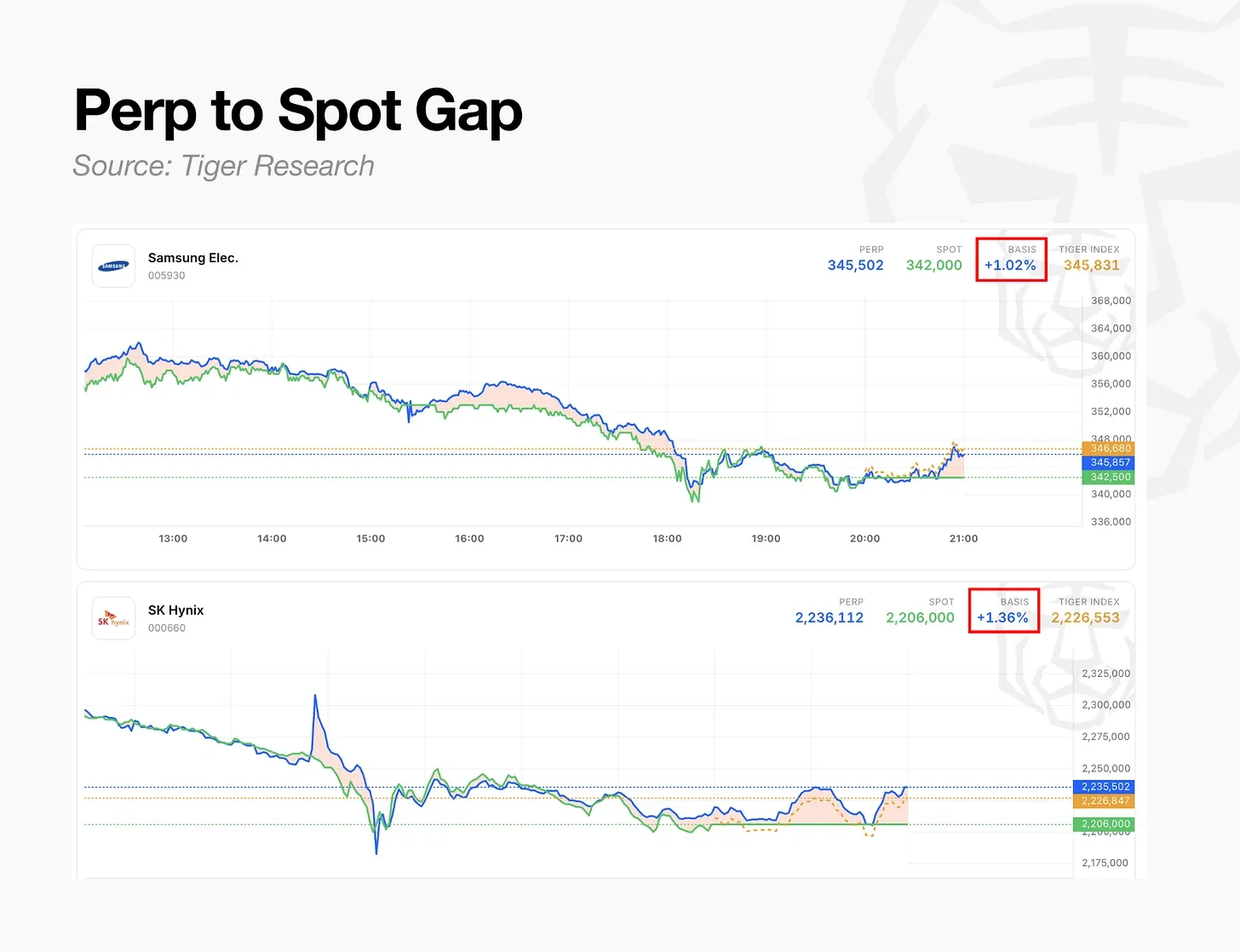

數據顯示,韓國股票期貨交易價格高於現貨價格,三星電子的日內平均溢價為 0.15%,SK 海力士為 0.23%。賣出期貨意味著在每個交易週期中都能獲得這部分溢價作為資金。

策略如下:日內買入 KRX 現貨,同時賣出等量的期權合約。如果股票上漲,現貨收益增加,期權合約虧損;如果股票下跌,則相反。兩者相互抵消,因此無論股票走勢如何,最終結果都接近於零。作為回報,資金來自賣出的期權合約。該頭寸僅靠期權費獲利,無需押注方向。這種消除方向風險的方式就是 delta 中性交易。

溢價不會持續太久。現貨缺口平均在 40 分鐘左右就會收窄一半。它適用於溢價擴大的高波動階段,但需要持續監控。

3.3. 利用跨交易所價格缺口進行套利

同一時間,即使是同一股票,不同交易所的永久合約價格也存在差異。2026 年 6 月的數據顯示,幣安的三星電子永久合約價格平均比 Hyperliquid 高出 0.93%。SK 海力士的合約價格則高出 1.03%,最高甚至達到 2.3%。

持倉不能在不同交易所之間轉移。交易者需要同時在兩個交易所建立反向頭寸。在價格較高的交易所做空,在價格較低的交易所做多,這樣方向性的損益就能相互抵消。隨著兩個價格趨於一致,最初的價差就轉化為利潤。在價格較高的交易所,做空頭寸還能獲得資金,從而增加收益。

後入交易所往往維持較高的價格,因為套利資金流入較少。隨著更多交易所的推出,這種價格差距在初期階段會反覆出現。在夜間和週末,現貨交易關閉,各交易所自行確定價格,價格差距會進一步擴大。

4. 市場變化與新興機遇

這個市場的一大難點在於其分散性,這既是風險也是機遇。由於同名幣種分散在韓國現有交易所以及 Hyperliquid、幣安和 Lighter 等平台上,流動性被分割。價格在不同交易平台間存在差異,難以確定哪個幣種才是真正的交易,而價格差異又為混淆視聽和操縱提供了空間。在流動性不足的情況下疊加槓桿,可能導致連鎖清算。這既是機遇,也是風險。

以上列出的開口是用於零售的。同樣的結構也為其他商業用途提供了機會。

- 做市商:同一股票在不同交易所的交易價差在 0.15%到 0.75%之間,且夜間價差會進一步擴大。在套利資金匱乏的早盤市場,價差會持續偏大。由於流動性不足,且多家交易所管理著分散的流動性,做市需求預計將持續增長。

- 區域性預言機:犯罪分子在現貨交易關閉期間發現價格,其準確性取決於預言機。目前,專門為韓國、日本和台灣等亞洲時區資產提供準確價格的預言機仍處於開發階段。

- 代幣化發行:目前上市的韓國公司僅限於三星電子、SK 海力士和現代汽車。市場需要一個中介機構來上市和管理 KOSPI 200 指數成分股以及亞洲主要公司。

- 基差對沖基金:投資者每小時將高於現貨價格的溢價轉化為資金。專門收集各交易所基差和資金缺口的基金,其資金周轉速度比傳統的基差交易更快,儘管市場規模仍然太小,無法完全消化。

與傳統市場相比,非法交易市場規模較小,但其重要性不容忽視。它率先發現價格,24 小時不間斷交易,並且正在迅速走向機構化。無論在投資還是商業方面,都蘊藏著巨大的機遇。