J.P. Morgan年中展望:AI叙事并未见顶,减持现金、增配实物资产

- 核心观点:J.P. Morgan 认为市场对全球三大风险(碎片化、通胀、AI颠覆性)定价过度悲观,当前震荡是入场窗口。建议继续押注AI超级周期和美股,用实物资产对冲通胀,减少现金持有,并关注新兴市场机会。

- 关键要素:

- AI资本开支未减:五大云巨头2026年资本开支预期超6500亿美元,较上季再上调1300亿,市场定价“AI见顶”但数据不支持。

- 巨头财务特征转变:五家巨头自由现金流预计从2024年2400亿降至2026年730亿,正从轻资产转向重资产高投入模式。

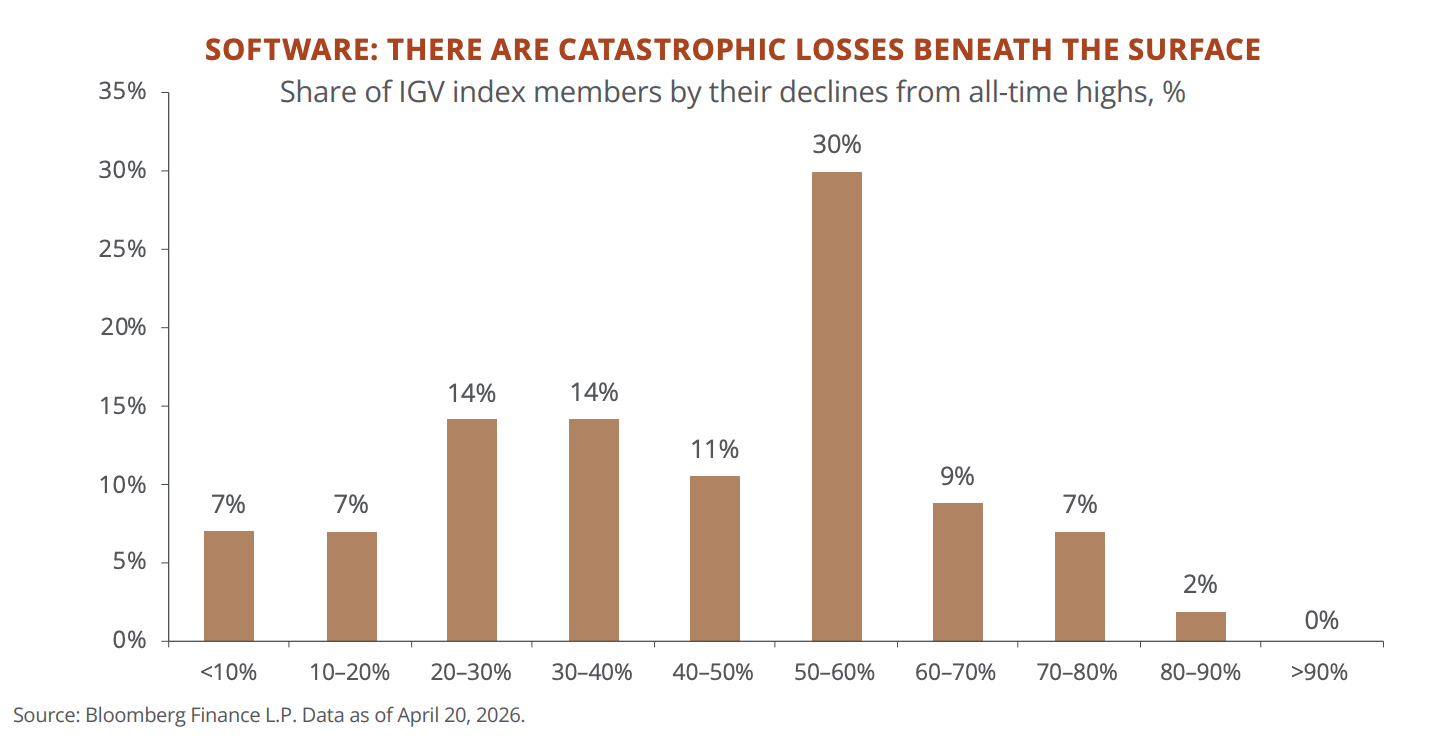

- SaaS行业承压:软件指数近半成分股自高点跌超50%,AI冲击订阅制软件商业模式,直接贷款市场约21%资金借给软件公司。

- 通胀粘性高于疫情前:核心PCE在能源冲击前已粘在3%,物价累计涨25%而核心固收仅赚6%,现金和债券面临实际亏损。

- 历史数据支持逢跌买入:美股经历约10%回调后,VIX突破30后买入,6个月内正收益概率70%-83%,平均回报12.4%。

- 新兴市场潜力显现:EM企业盈利预期增长46%,P/E仅11.8倍。中国股市对亚洲折价达20年最深,若政策转向或迎来结构性重估。

原文作者:David

導讀:

J.P. Morgan 財富管理部門在 6 月 1 日發了一份 2026 年中展望報告,相當於年過一半,告訴自己的高淨值客戶下半年怎麼投。

在荷莫茲海峽封鎖推高油價、通膨重新抬頭、AI 敘事從狂熱轉向懷疑的背景下,這份報告的底色總體上看是謹慎樂觀的,只不過要更換具體的投資配置。

J.P. Morgan 認為目前全球的三大風險(碎片化、通膨、AI 的顛覆性)被市場過度悲觀定價,當前的震盪恰恰是進場窗口。

總體判斷是:

繼續押注 AI 超級週期和美股,用實物資產和另類策略對沖通膨,減少現金持有,關注新興市場。

如果你持有美股科技倉位、或者在考慮下半年加倉還是減倉,這份報告的框架和數據值得一看;我們對原報告做了精編和解讀,按投資相關性重新排列了優先級。

六個關鍵結論:

① AI 超級週期沒有結束,市場過度悲觀。

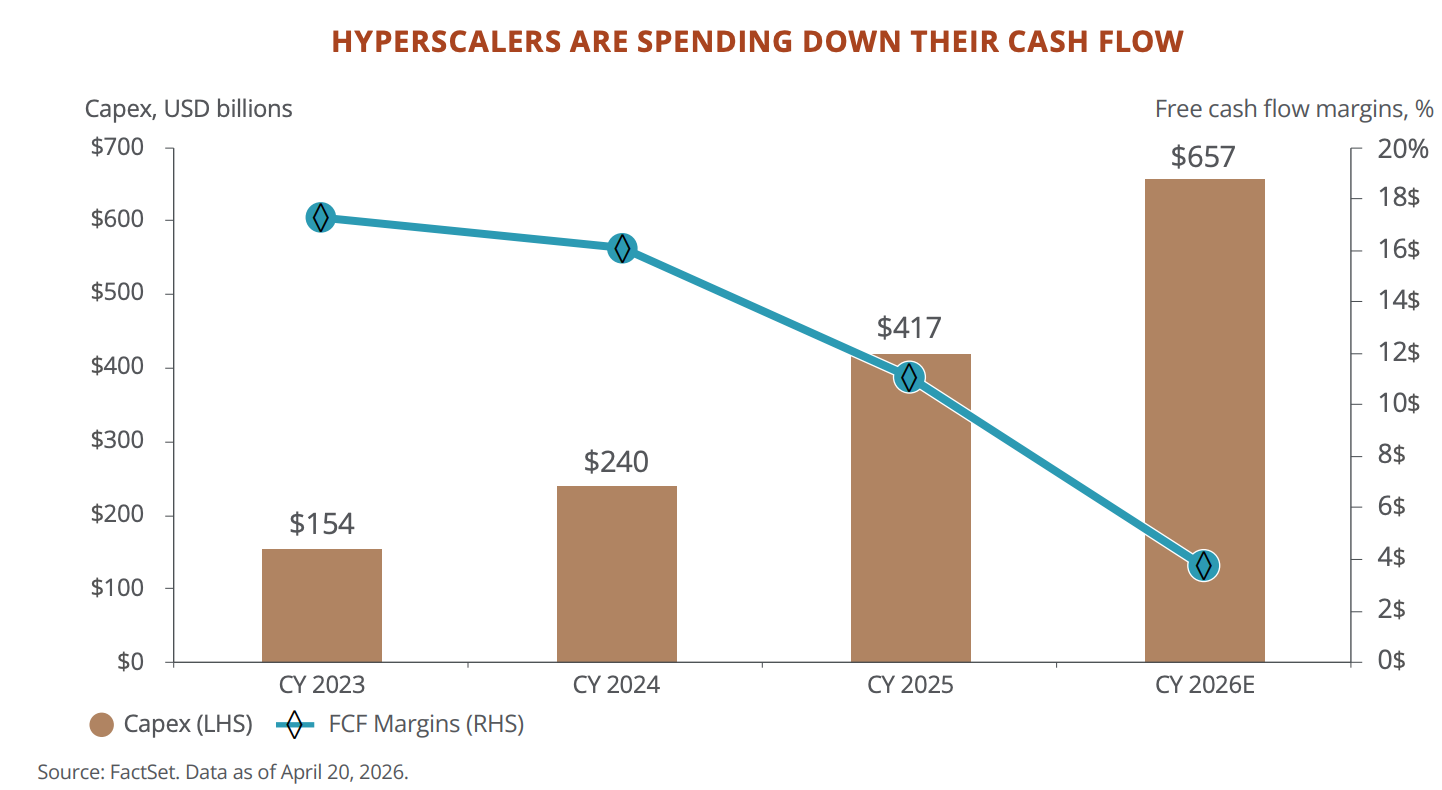

五大 Hyperscaler(微軟、Meta、Oracle、谷歌、亞馬遜)2026 年資本開支預期超$6500 億,比上一輪財報季又上調了$1300 億。AI 相關投資在 2025 年給美國實際 GDP 增長貢獻了 25 個基點。台灣 GDP 增速超 7%,創 2010 年以來最快,半導體出口是主要推力。JPM 認為市場在定價「AI 見頂」,但數據不支持這個敘事。

② 但 Hyperscaler 的財務特徵正在變。

自由現金流從 2024 年的$2400 億降到 2026 年底預計的$730 億。微軟的 Forward P/E 從 AI 時代高點 35 倍跌到 22.5 倍。這些公司正在從「輕資產高回報」變成「重資產高投入」,市場還在消化這個轉變。

③ SaaS 正在經歷水面下的屠殺。

S&P 軟體指數(IGV)裡大約一半成分股從歷史高點跌了 50%以上。JPM 追蹤的「AI 脆弱標的」籃子今年跌了近 20%。私募信貸市場裡 21%的曝險是軟體公司,加上科技和商業服務升到 40%。AI 對訂閱制軟體商業模式的衝擊已經在發生。

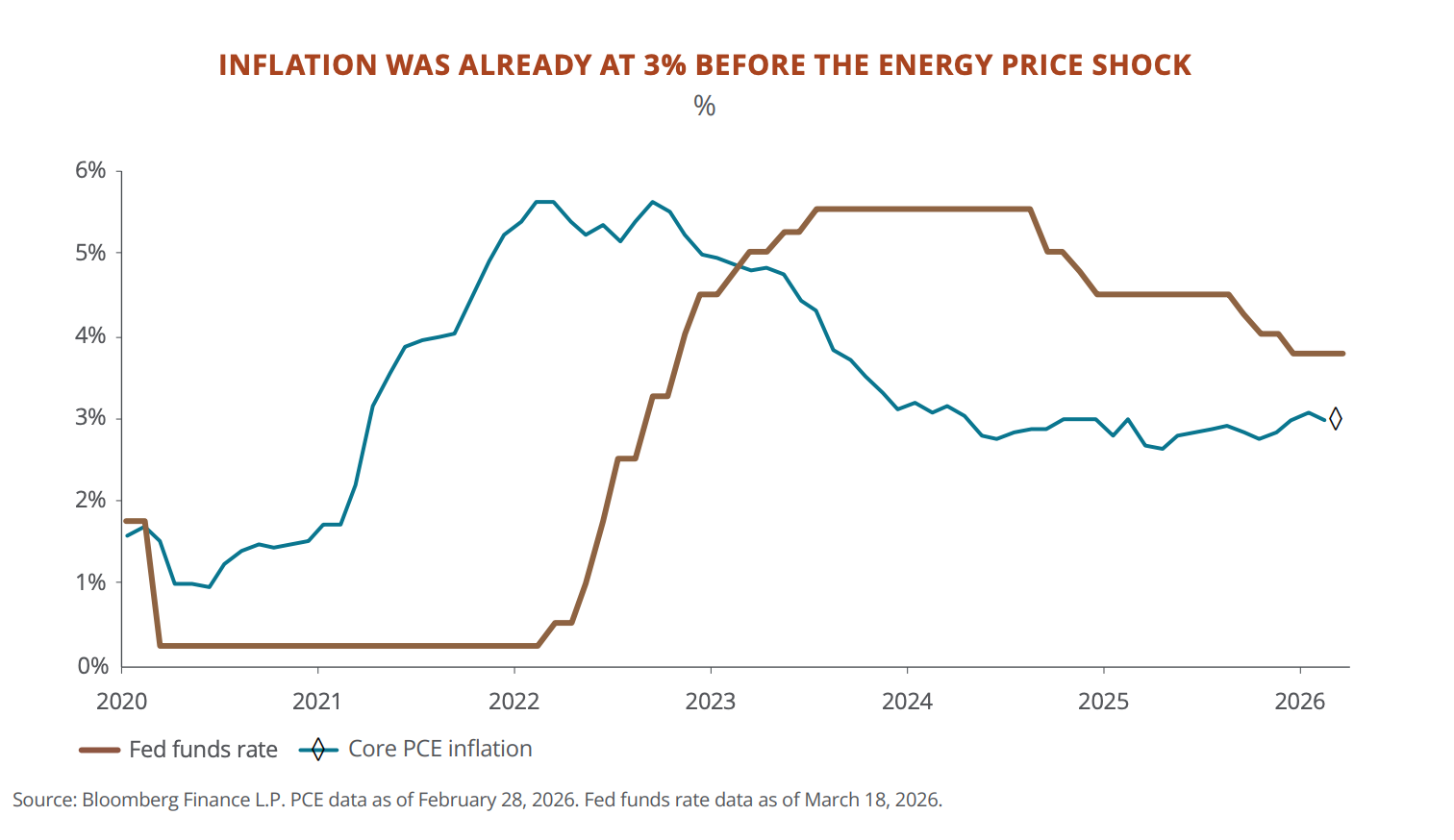

④ 通膨的底部比疫情前高了,現金在慢性失血。

美國核心 PCE 在能源衝擊之前就已經黏在 3%。2020 年代以來消費物價累計漲了 25%,核心固收只賺了 6%。JPM 的客戶有近 20%的資產在現金和短期債券上。報告的意思很明確:你以為在避險,其實在虧錢。

⑤ 荷莫茲海峽封鎖是二戰以來最大石油供應衝擊,但 JPM 認為應該趁跌買入。

油價幾乎翻倍,美股經歷了約 10%的回調,S&P 500 的 P/E 一度跌破 20 倍。JPM 的歷史數據顯示,VIX 突破 30 之後買入,6 個月內正收益的機率是 70%到 83%,平均回報 12.4%。

⑥ 新興市場可能是下半年的機會。

EM 企業盈利預期增長 46%,P/E 只有 11.8 倍。台灣和韓國是 AI 硬體供應鏈的核心節點。拉美坐擁全球 40%以上的銅和近 60%的鋰儲量。中國股票對亞洲其他市場的折價到了 20 年來最深,JP 的態度在「謹慎變暖」。

關於 AI :市場定價「見頂了」,JP Morgan 認為還早

JPM 開篇就說,華爾街對 AI 超級週期的敘事「已經太悲觀了」。

支撐這個判斷的核心數據:

微軟、Meta、Oracle、谷歌、亞馬遜這五家雲端運算巨頭,2026 年資本開支預期合計超$6500 億,GPU(訓練 AI 模型的核心晶片)的雲端租賃價格自去年 10 月漲了 40%,供給仍然跟不上需求。Nvidia 的股價相對過去十年平均本益比折價 40%,市場在按「晶片銷售見頂」定價,但雲端業務收入還在加速。

同時這五家公司的財務特徵在變。自由現金流從 2024 年的$2400 億降到 2026 年底預計的$730 億,微軟的本益比從 AI 時代高點 35 倍跌到 22.5 倍。過去十年吸引投資者的輕資產模型正在被重資本投入改寫。JPM 認為現階段應該看營收增速而不是現金流,但這也意味著一旦需求放緩,這些投入會反過來變成拖累。

其他幾個關於 AI 的判斷,算是大趨勢下的局部風險提示:

傳統軟體公司是 AI 的第一批真正受害者。 美股軟體板塊指數裡約一半成分股從高點跌了 50%以上,營業利潤率中位數只有 4%。衝擊的邏輯很簡單,SaaS(訂閱制軟體)按人頭收費,AI 減少人頭。這已經傳導到借貸市場,美國直接貸款市場約 21%的錢借給了軟體公司,公開交易的科技類貸款基金價格跌到接近上輪週期低點。JPM 的壓力測試顯示極端情況下含槓桿損失可能到 4%,但暫不構成系統性風險。

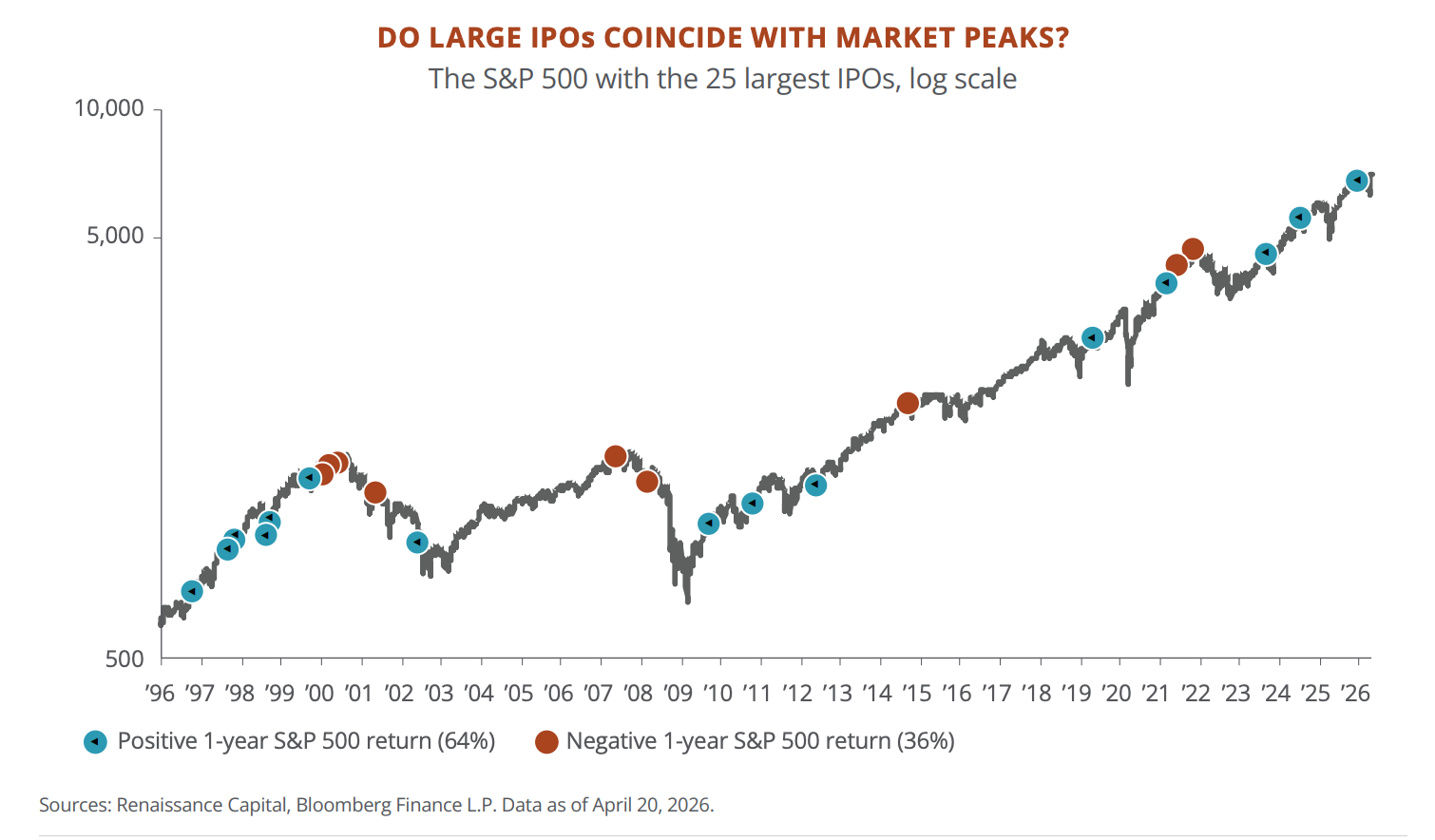

SpaceX、Anthropic、OpenAI 可能今年扎堆上市,歷史上這不是好兆頭。 過去 25 次最大規模 IPO 之後,新股中位數第一年跑輸大盤 30 個百分點,18 隻裡有 12 隻第一年下跌。出現超大 IPO 的年份,大盤中位數年回報只有 3%,遠低於長期平均的 10%。JPM 沒說一定見頂,但明確把 SpaceX 的上市反應當作週期溫度計在看。

關於通膨:通膨回不到 2%,你的現金和債券都在虧錢

通膨這部分的重點不在於荷莫茲海峽推高了油價,而在於油價被推高之前,美國的通膨就沒有回到正常水平。

2026 年 1 月核心 PCE 年增 3.1%,餐飲、個人護理這些本地服務品類漲得尤其紮實。然後油價翻了一倍。聯準會的模型顯示油價每漲$10 一桶,通膨抬高約 0.3 個百分點,這次漲了$40。

JPM 認為 1970 年代全面重演的機率不大。勞動力市場沒有出現工資-物價螺旋,主動離職率在下降,住房通膨從 2024 年底的 5%降到了 3%出頭,中國的產能過剩也在壓低全球商品價格。但通膨的底部比疫情前高了一截,大概率在 3%左右晃。

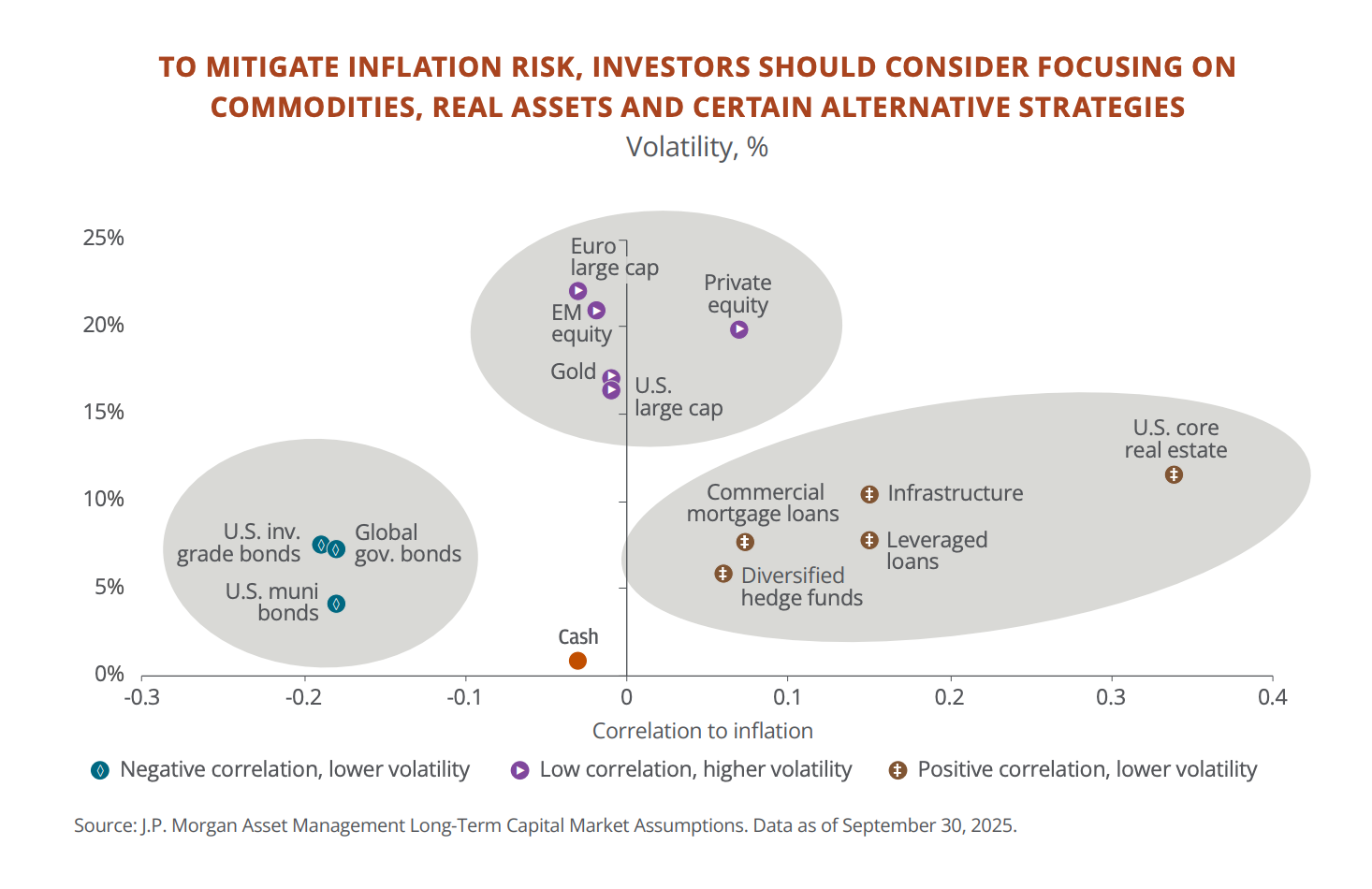

JPM 給出的應對建議是,增加實物資產配置。

2020 年以來美國物價累計漲了 25%,債券只賺了 6%,現金更少。你以為錢放著沒動,其實每年都在縮水。JPM 自己的客戶裡,近 20%的資產還在現金和短期債券上。

所以,它的建議是把一部分錢挪到跟通膨掛鉤的資產裡去:

- 大宗商品、基礎設施、房地產這些會跟著物價漲的東西,建議合計配到組合的 5%左右。

- 黃金單獨建議 3%到 6%。

- 另外就是對沖基金,2022 年股票和債券一起跌的時候,做宏觀策略的對沖基金賺了 9%。但 JPM 也承認,自家 94%的私人銀行客戶根本沒買過對沖基金,86%沒買過基礎設施類的產品。

一句話總結這部分:

通膨可能不會失控,但也不會回到 2%。如果你的組合還是傳統的六四股債配比加一堆現金,JPM 認為你在為一個已經不存在的世界做準備。

關於地緣:中國股市可能迎來結構性重估

這部分涵蓋的內容最雜,從中東衝突到中美博弈到歐洲困境。我們只挑跟投資決策直接相關的講。

1.荷莫茲海峽封鎖是今年上半年最大的市場衝擊。 每天大約 2000 萬桶石油經過這條通道,占全球石油消費的五分之一。美以聯合打擊伊朗之後,油價幾天內翻了近一倍,歐洲天然氣價格兩天漲了近 100%。卡達能源 CEO 說 15%的 LNG(液化天然氣)產能可能離線長達五年。卡達還供應全球約 30%的氦氣,這東西是晶片製造必需的,韓國已經警告可能出現晶片工廠停工。

JPM 認為衝突正在走向降級,但物理設施的損壞和能源的風險溢價不會很快消失。

所以,他們給投資者的建議是:趁回調加倉美股。

上半年美股跌了約 10%,S&P 500 本益比一度跌破 20 倍。歷史上 VIX(恐慌指數)突破 30 之後買入,6 個月正收益機率 70%到 83%,平均賺 12.4%。

2.中美正在各自建生態,市場可能加速分成兩個陣營。 美國在限制對華晶片出口,拉著荷蘭和日本一起卡半導體設備。中國在向非美國市場擴大出口,一帶一路 2025 年投資額創歷史新高,對巴西一年投了$530 億,跟拉美的貿易總額已經超過美國。JPM 的判斷是,未來的投資報酬可能越來越取決於你持有的資產屬於哪個陣營,而不只是公司本身的增長。

但碎片化也在創造機會,尤其是新興市場。

JPM 列了幾個方向:

- 拉美坐擁全球 40%以上的銅和近 60%的鋰,鎳、稀土、農業資源也豐富。外國直接投資過去二十年翻了一倍,中央銀行控制通膨的能力比發達國家還強,政治上正在轉向更務實的親商政府。

- 中東海灣國家在用石油收入建 AI 資料中心,沙烏地跟黑石合作了$30 億的資料中心項目,成本比美國低 30%。

- 東亞(台灣、韓國)掌握 AI 硬體供應鏈的關鍵節點,如果 AI 資本開支繼續加速,這些經濟體的出口和定價權會繼續增強。

- 中國股票對亞洲其他市場的折價到了 20 年最深,80%的中國消費者對 AI 產品感到興奮(美國是 38%),電力成本大約是美國的一半。JPM 的態度是「在謹慎變暖」,如果政策面出現更明確的親商訊號,中國股市可能迎來結構性重估。

對比來看,歐洲是 JPM 態度最保守的市場。 電價是美國的兩到四倍,研發支出占 GDP 只有 2.2%(美國 3.6%、韓國 5.2%),風投規模是美國的十分之一。

能源衝擊又逼著歐洲央行可能重新升息。JPM 在歐洲只建議買國防和基礎設施相關的標的,迴避汽車和消費。

JPM 在押什麼,不押什麼

把 60 頁報告壓到一句話:震盪是進場機會,但進場的姿勢要變。

你應該押注的:

- AI 基礎設施鏈條(晶片、光模組、電力)、新興市場股票和債券、實物資產(大宗商品、基礎設施、黃金)、國防相關標的、中國 AI 概念(謹慎加倉)。

你不應該押的:

- 現金、傳統訂閱制軟體公司、歐洲汽車和消費、以及純靠股債六四配比的投資模式扛今年下半年。