总统 Q1 持倉揭露:川普的資金,加速投向 AI 基建?

- 核心觀點:川普相關帳戶在2025年第一季進行了大規模投資組合調整(超過3700筆交易,規模超過2.2億美元),核心方向是從微軟、亞馬遜、Meta等舊平台科技和防禦型資產流出,系統性加碼以半導體、AI硬體和企業軟體為代表的AI基礎設施供給側,反映出其對未來產業方向及政策重點的判斷。

- 關鍵要素:

- 大規模減持舊經濟科技巨頭:股票帳戶Q1最大賣出集中在微軟、亞馬遜和Meta,均觸及500萬至2500萬美元的最高揭露區間,並同時減持了紅利風格ETF等防禦型資產,顯示風險偏好提升。

- 系統性買入AI全產業鏈:買入標的完整覆蓋AI基建鏈,包括半導體(輝達、博通、超微、英特爾)、AI硬體(戴爾、英特爾)、企業軟體(甲骨文、ServiceNow)及EDA工具(新思科技),體現對AI基礎設施的全方位押注。

- 政策敏感性与時間線爭議:在戴爾案例中,相關帳戶先建立倉位(2月10日),隨後川普公開站台,戴爾獲得政府合約,此時間線引發了市場對交易與公共政策關聯性的高度關注。

- 組合底倉與進攻方向並存:在加碼AI基建的同時,帳戶也買入標普500 ETF、羅素1000 ETF及債券,維持市場整體敞口和流動性,策略上為在寬基資產基礎上進行主動主題加碼。

- 結構性趨勢訊號:此次調倉提示三大結構性線索:AI交易從模型轉向基礎設施供給、半導體投資標的多元化(不再僅限輝達)、企業軟體AI化成為潛在低估環節。

原文作者:Mike,Frank,MSX 麥通

2025 年以來,市場上有兩個男人的「喊單」最有效。

一個是黃仁勳,只要他站上發布會,講 GPU、講 Blackwell、講資料中心,市場就會重新想像 AI 的天花板;另一個則是川普,除了直接喊某支股票,他的公開表態和政策推行,更是會影響一整條產業鏈的預期。

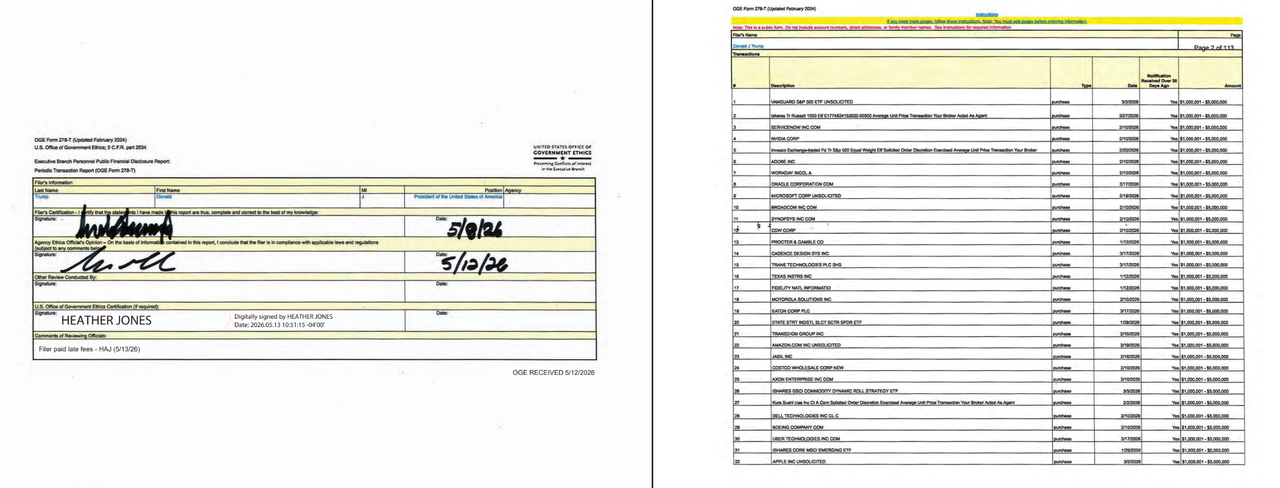

有意思的是,就在近期,川普也依法向政府道德辦公室申報了個人財務狀況,包括持有的股票、基金、交易記錄以及金額區間,雖然披露文件並不能證明每一筆交易都由川普本人親自決策,也不能把它簡單理解為明確的買賣建議,但它至少提供了一個觀察窗口:

當一個最有政策影響力的人,其相關帳戶開始出現明顯方向性調整時,市場當然會關心,這背後到底折射出什麼產業判斷?

而 MSX 深度梳理後發現,這份 Q1 披露最值得看的地方,恰恰是川普相關帳戶開始密集交易,且方向明顯轉向 AI 基建,尤其是大規模壓縮部分舊平台科技和防禦型資產,加碼 AI 基礎設施供給側。

毫無疑問,作為美國政策的最終決策者,他的持倉結構,在某種程度上折射出他對未來產業方向的判斷,亦是普通投資者理解全球最有权勢「聰明錢」在想什麼的一個窗口。

一、2.2 億美元交易量,超 3700 筆交易

如果先看最直觀的數據,會發現它可謂「勤奮交易」的典範。

據披露文件,川普相關帳戶 Q1 共完成了 3711 筆證券交易,按實際交易日粗略換算,幾乎相當於每天幾十筆操作;按申報區間下限累計,交易規模已經超過 2.2 億美元,這顯然不是一個安靜躺著不動的帳戶,已經接近一支中小型對沖基金單季度的交易體量。

更有意思的是,這和川普第一任期(2017-2021 年)時的投資風格差別很大,彼時相關披露顯示,他曾持有約 100 支個股,覆蓋金融、醫療、工業等多個行業,整體更像一個分散的藍籌組合,後來進入白宮後,他把資產交由家族和相關機構管理,個股持倉明顯收縮,主動交易色彩也沒有現在這麼強。

值得一提的是,此前歐巴馬把資金投入國庫券和多元化共同基金,拜登則在任期間完全不交易股票,歷屆總統普遍選擇剝離資產或設立盲託以規避利益衝突,而川普第二任期的做法徹底打破了這個慣例。

進一步拆開看的話,可以發現一套非常有主題感的組合調整。

先看資金從哪裡離開。

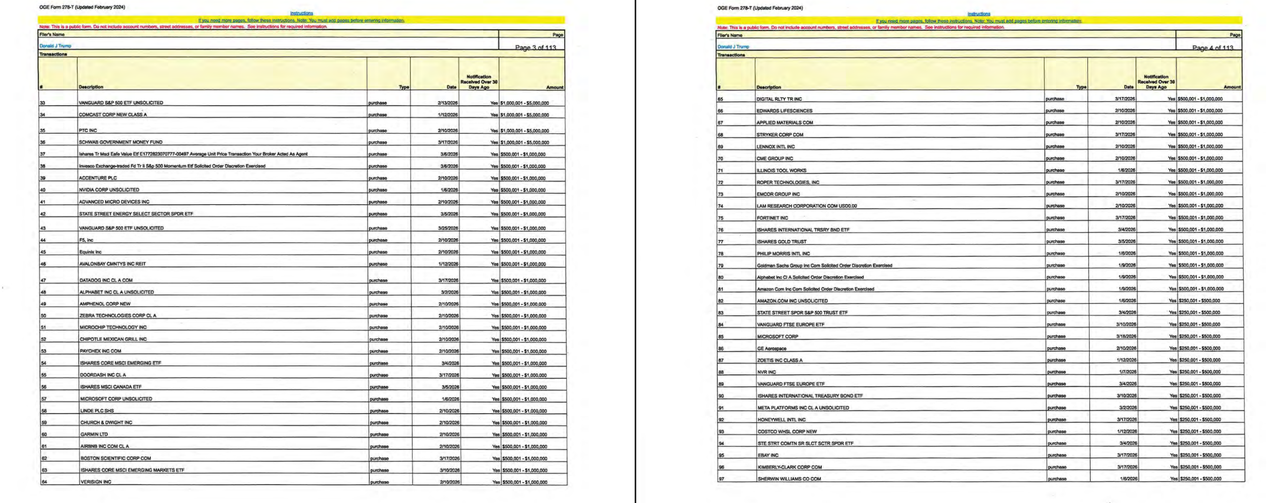

第一季度,川普相關帳戶中規模最大的賣出,集中在微軟、亞馬遜和 Meta 這三家公司。根據披露區間,這些交易都觸及 500 萬至 2500 萬美元的最高檔,這三家公司無疑仍然是美國科技股裡的核心資產,但它們也有一個共同點——代表的是上一輪消費互聯網、廣告平台、電商和雲服務時代的超級贏家。

微軟有軟體和雲,亞馬遜有電商和 AWS,Meta 有社交網絡和廣告系統,它們不是沒有 AI 故事,甚至都是 AI 投入的大玩家,但從投資組合角度看,這些公司過去幾年已經吃到了非常充分的估值紅利,所以大額減持不一定等於看空,更準確地說,是在降低舊平台科技的倉位權重。

尤其需要注意的是,披露文件裡並不是完全清空這些公司,部分標的仍然出現了小額買入記錄,這種「大賣小買」的結構,更像是主動壓縮敞口,而不是徹底離場。

同樣出現在大額賣出清單裡的,還有 Vanguard Dividend Appreciation ETF 這類紅利風格 ETF。這說明資金遷出不只是從舊科技巨頭裡流出,也包括一部分偏防禦、偏穩健的資產。

這就很關鍵了。如果只是賣掉微軟、亞馬遜、Meta,然後買入另一批科技股,那只能算科技內部輪動,但如果連防禦型 ETF 也被減持,說明組合整體的風險偏好可能在抬升,資金正在從偏穩、偏舊平台的資產,轉向更具進攻性的產業方向。

那麼,錢去了哪裡?

答案也很清楚——半導體、AI 硬體、企業軟體、消費電子、寬基指數,以及部分債券和優先股。

二、從晶片到伺服器,再到企業軟體:AI 基建鏈條被系統性覆蓋

如果只買輝達,那只是押 AI 算力龍頭,但這次披露裡更值得注意的是,川普相關帳戶買入的不是單一標的,而是一整條 AI 基建鏈。

第一層,是半導體,包括輝達、博通、德州儀器、英特爾、AMD、Micron、Marvell 都出現在買入或增持名單裡,這裡面既有 GPU,也有 CPU,既有類比晶片,也有儲存和互連,既有商業化最強的 AI 算力龍頭,也有政策屬性更強的美國本土製造代表,可以說是全鏈條的覆蓋。

其中輝達和博通不用多說。前者是 AI 算力的核心標的,後者則受益於客製化晶片、網路晶片和大型雲廠商自研晶片趨勢,AMD 對應 GPU 和資料中心算力的替代敘事,Micron 對應儲存需求,Marvell 則對應互連、客製化晶片和高速資料傳輸。

更有意思的是,Synopsys 和 Cadence 也在買入名單中,這兩家公司做的是 EDA 工具,也就是晶片設計軟體,普通投資者平時未必會第一時間想到它們,但在半導體產業鏈裡,它們屬於非常上游的「賣鏟子」環節。每一顆複雜晶片從設計到流片,幾乎都繞不開這一類工具,這也進一步說明這次調倉不是只追最熱的 AI 龍頭,而是沿著半導體產業鏈往上游和底層工具延伸。

第二層,是 AI 硬體和伺服器,戴爾則是其中最敏感也最有討論度的一個標的,披露文件顯示,川普相關帳戶在 2 月 10 日建立了 100 萬至 500 萬美元區間的 DELL 倉位,幾個月後川普在公開場合為戴爾硬體產品站台,隨後戴爾獲得大額政府相關合約,股價也明顯走強。

這條時間線之所以敏感,正在於它是先有帳戶買入,再有公開背書,再有政府採購和股價上漲,從嚴謹角度講,僅憑披露文件自然不能證明交易、公開表態和後續合約之間存在因果關係,但從市場觀察角度看,這類交易天然會引發關注,因為它踩中了 AI 硬體、政府採購和總統公開表態這幾個高度敏感的節點。

英特爾則是另一種敏感,和戴爾不同,英特爾的核心不只是商業邏輯,更是政策邏輯,美國政府此前已經決定對英特爾進行重大股權投資,英特爾也一直是美國半導體本土製造、供應鏈安全和產業政策裡的核心標的(延伸閱讀《英特爾「生死線」時刻:ICU 門前,陳立武如何清算遺產並自救?》),在這個背景下,川普相關帳戶於一季度多次買入 INTC,自然會被市場放大解讀。

輝達代表的是 AI 算力商業化贏家,英特爾代表的則是美國政府想要扶起來的本土製造底座。兩者邏輯不同,但都指向同一個方向:AI 基建已經不只是市場主題,也正在變成產業政策和財政資源共同推動的方向。

第三層,是企業軟體,包括甲骨文、ServiceNow、Adobe、Workday 這些公司,也都出現在買入名單裡。它們和輝達、戴爾、英特爾不一樣,不是提供算力和硬體,而是把 AI 直接嵌入企業工作流。甲骨文對應資料庫和雲基礎設施,ServiceNow 對應企業流程自動化,Adobe 對應創意和行銷生產力,Workday 對應人力和財務管理系統。

這條線的邏輯也很清楚,就是 AI 最終不能只停留在模型和聊天機器人裡,它要進入真實的企業預算,進入日常辦公、客服、行銷、財務、人力、開發和數據分析流程。說到底,企業軟體公司最大的優勢,是它們本來就在客戶的工作流裡,一旦 AI 功能成為這些軟體的默認能力,帶來的不只是新故事,而可能是續約率、漲價能力、模組升級和客戶黏性的變化(延伸閱讀《軟體股「修復」迷思:反彈之後,AI Agent 到底是殺手,還是救星?》)。

所以,這次披露裡真正值得注意的,不只是買了哪些 AI 硬體公司,也包括企業軟體 AI 化正在成為另一條重要線索。

第四層是消費電子,譬如蘋果獲得大額增持,而且有多次追加記錄,相比純粹的 AI 晶片和企業軟體,蘋果更像是 AI 終端入口的代表。它能不能真正跑出 AI 設備週期,市場仍有爭議,但在一個覆蓋 AI 基建和應用端的組合裡,蘋果顯然是繞不開的超級入口。

此外第五層則是標普 500 ETF、羅素 1000 ETF、QQQ 為代表的寬基指數,也出現在大額買入清單中,說明這套帳戶並不是完全脫離大盤、單邊押注某一條主題線,而是在保留美國權益市場整體敞口的基礎上,對 AI 基建和關鍵產業鏈進行主動加碼。

同時披露文件中也出現不少債券交易,包括市政債、公司債、高收益債 ETF 和銀行優先股等,其中市政債覆蓋多個州,公司債則包括 Netflix、Occidental、CoreWeave 等。

所以,從組合角度看,我們可以得到一個清晰的投資自畫像——一邊用寬基指數、債券和優先股維持底倉和流動性,另一邊用半導體、伺服器、企業軟體和 AI 基建標的增強進攻性。

三、能抄作業麼?

看到這類披露,很多人的第一反應可能是能不能跟著買?

但直接抄作業,意義其實不大,原因也很簡單:

- 第一,OGE 披露有時間滯後,等普通投資者看到文件時,交易早就發生了;

- 第二,披露金額只是區間,不是精確金額,比如 100 萬至 500 萬美元、500 萬至 2500 萬美元,中間差距非常大,很難據此判斷真實倉位權重;

- 第三,相關帳戶可能由第三方機構獨立管理,外界並不知道每一筆交易究竟是主動判斷、組合再平衡,還是模型化配置;

所以,這份披露不適合當成短線買賣信號。

它真正有價值的地方,反而是讓我們看到一個更大的方向變化,也即嗅覺最靈敏的「聰明錢」正在從舊平台科技和部分防禦型資產,轉向 AI 基建供給側,具體來講,從廣告、電商、傳統雲服務這些上一輪互聯網核心資產,轉向晶片、伺服器、儲存、互連、本土製造和企業軟體 AI 化。

這個方向,和當前美國政策重點也有一定重合。

畢竟半導體本土製造、供應鏈安全、AI 基礎設施、政府採購、企業數位化,這些都不是單純的市場故事,而是政策、財政、產業和資本共同推動的方向,尤其是英特爾這類標的,它的意義已經不只是業績彈性,而是美國希望在先進製造和晶片供應鏈上重新掌握主動權。

這也是川普相關帳戶增持英特爾最值得關注的地方,它未必代表英特爾就是最好的晶片股,但它說明在 AI 基建這條線裡,市場目前更偏好去看誰站在政策資源最集中的位置;同樣,戴爾的案例也說明,AI 基建不是只發生在 GPU 層面,伺服器、硬體、政府採購、企業部署,都會成為 AI 資本開支向現實世界落地的一部分。

所以,對普通投資者來說,這份披露真正值得借鑑的不是某一只股票,而是三條結構性線索。

- AI 交易正在從模型和應用,走向基礎設施:過去市場買 AI,更多是在買大模型想像力和算力預期,現在資金開始進一步關注誰能提供晶片、伺服器、儲存、網絡、封裝、設計工具和企業軟體。

- 半導體不再只是輝達一家公司:輝達仍然是最核心的標的,但這份披露顯示,資金也在覆蓋博通、AMD、Micron、Marvell、英特爾、Synopsys、Cadence 等產業鏈節點,AI 基建越往下走,越不是單一龍頭的故事,而是整條供給鏈的重新定價;

- 企業軟體 AI 化可能是更容易被低估的一環:硬體負責把算力建起來,企業軟體負責把 AI 用起來,甲骨文、ServiceNow、Adobe、Workday 這些公司的價值,不在於它們能不能講一個全新的 AI 故事,而在於它們能不能把 AI 嵌入原有工作流,並通過客戶黏性和產品升級變成收入。

至於微軟、亞馬遜、Meta 的大額減持,也不必簡單理解成「這些公司要跌」。更準確地說,這是一個資金再分配信號,畢竟當舊平台巨頭已經漲了很多,資金天然會開始尋找更靠近下一輪資本開支、更靠近政策支持、更靠近基礎設施建設的資產。

不管怎麼說,消費互聯網的時代紅利還沒有消失,但 AI 基建、半導體本土化和企業軟體 AI 化,確實正在加速成為下一階段資金更願意追逐的主線。

這也是這份全球最有權勢的人的 Q1 調倉披露,最值得關注的地方。