RWA热潮为何难以惠及DeFi?

- 核心观点:链上代币化现实世界资产(RWA)规模近300亿美元,但仅24.7亿美元(约9%)真正流入DeFi生态,二者存在严重割裂。许可型架构的合规限制是最大壁垒,而高适配产品已证明可组合性是释放潜力的关键。

- 关键要素:

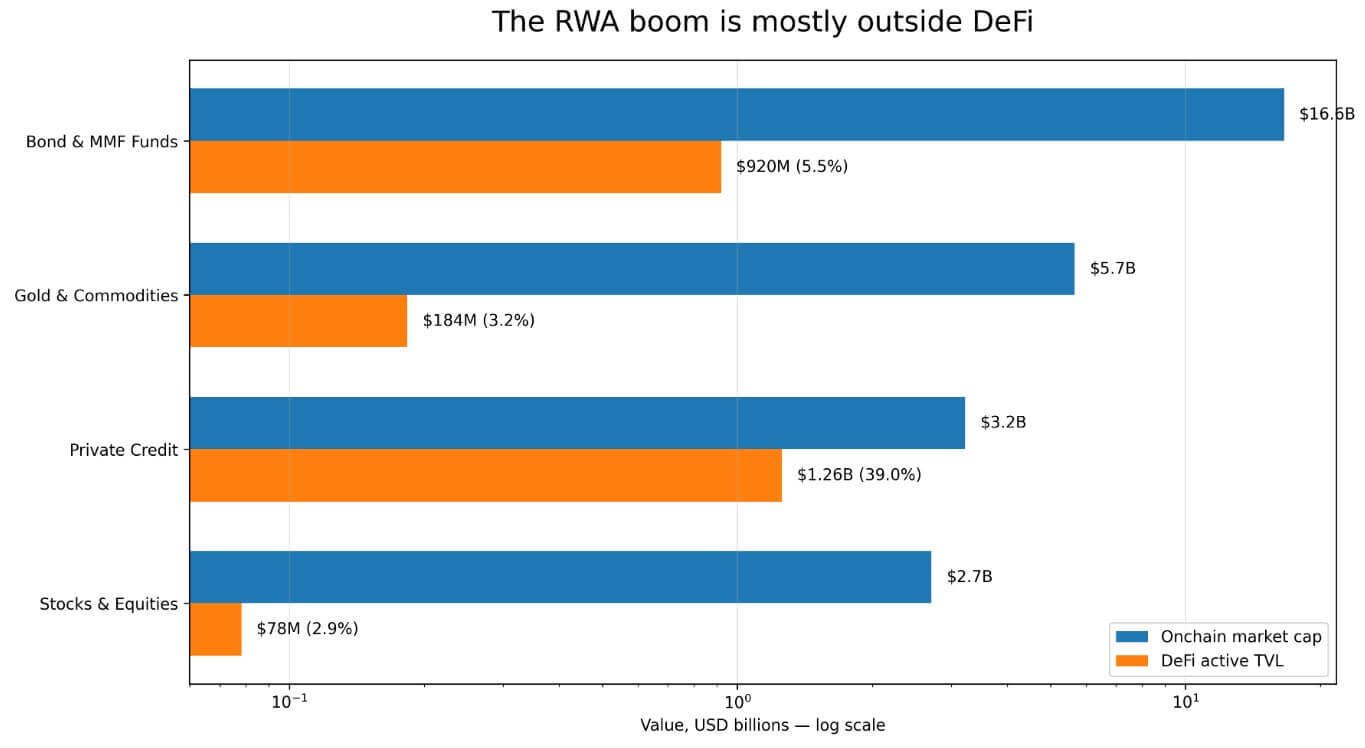

- RWA各品类DeFi渗透率极低:债券货币基金(9.2亿/166亿)、黄金商品(1.8亿/57亿)、股票(0.78亿/27亿),唯有私人信贷赛道依靠原生DeFi设计渗透率达39%。

- 贝莱德BUIDL等许可型基金通过白名单、线下确权等机制限制二次交互,直接阻断了与Aave、Uniswap等无需许可协议的组合,成为DeFi可组合性最大障碍。

- 实现高渗透的典范包括:Ondo USDY锁仓超10亿并覆盖9条公链、Morpho和Aave Horizon成功落地RWA抵押借贷,证明从设计端兼顾合规与自由流通的可行性。

- 行业分化为两大方向:一是优先合规的严格许可管控路线;二是兼顾合规与生态可组合性的开放流通路线,后者被视为衔接现实资产与加密市场的关键。

- 央行与监管机构警示,缺乏统一标准导致“资产孤岛”,流动性集中在封闭圈层;多数资产受制于最低投资额、身份核验等传统规则,与DeFi实时定价逻辑冲突。

原文作者:Gino Matos

原文編譯:Chopper,Foresight News

DeFiLlama 數據顯示,目前鏈上代幣化現實世界資產(RWA)規模已逼近 300 億美元,但其中僅有 24.7 億美元顯示為 DeFi 活躍鎖倉價值(TVL),也就是實際存入第三方 DeFi 平台資金池、參與生態運轉的資金體量。

其餘絕大多數 RWA 資產都游離在借貸市場、抵押金庫等能夠實現加密資產自由組合聯動的場景之外。債券與貨幣市場基金是規模最大的 RWA 品類,鏈上總規模超 166 億美元,但流入 DeFi 生態的有效鎖倉資金僅 9.2 億美元。黃金及大宗商品類鏈上規模達 57 億美元,DeFi 有效流通量僅 1.836 億美元;股票權益類資產鏈上規模 27 億美元,進駐 DeFi 市場的資金更是僅有 7827 萬美元。

唯有私人信貸賽道表現亮眼:鏈上規模 32.26 億美元,DeFi 有效鎖倉規模 12.57 億美元,生態滲透率達到 39%。背後原因在於 Maple Finance、Centrifuge 等項目從產品設計之初,就將其定位為借貸金融工具,天然適配 DeFi 應用場景。

而美債基金、黃金資產、股票資產這類代幣化產品,發行方在設計階段就更偏向服務機構持倉需求,整體架構貼合傳統合規基金運作模式。

鏈上市值與 DeFi 活躍 TVL 在四個 RWA 類別中的分布

許可型架構成為 DeFi 可組合性最大壁壘

DeFiLlama 將貝萊德旗下貨幣市場基金產品 BUIDL 劃定為歸類為許可型基金,該產品在 DeFi 生態內的有效鎖倉規模僅 1890 萬美元。

國際證監會組織(IOSCO)在 2025 年 11 月發布的金融資產代幣化最終報告中指出,BUIDL 在公共區塊鏈上創建了一個許可系統,用於發行、託管、合格投資者之間的二級交易、股息分配和贖回。

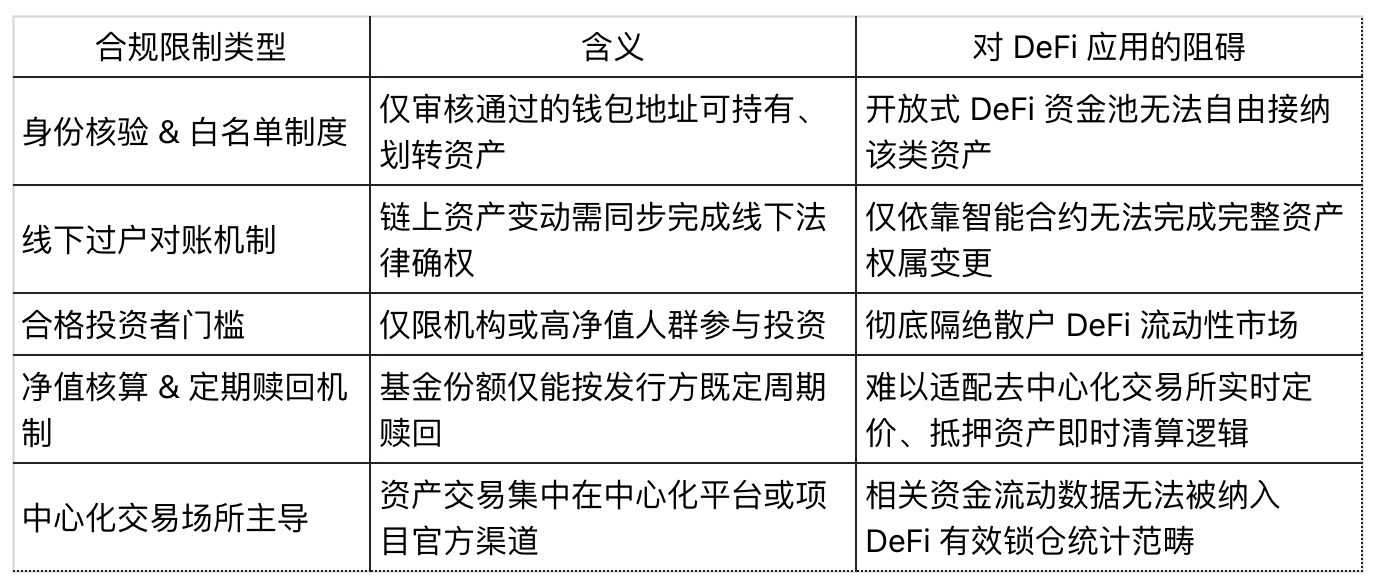

潛在投資者必須通過 Securitize 平台白名單審核,且鏈上資產劃轉行為必須經由線下過戶登記機構完成信息核對確認後才具備完整法律效力。

這也意味著 BUIDL 本質是依託區塊鏈底層通道搭建的合規持倉基礎設施,核心服務機構資產託管與線下帳務對帳需求。其智能合約僅支持白名單內地址交互,如果不借助合規封裝層中轉,無法直接存入 Aave、Uniswap 等無准入門檻的開放式 DeFi 協議。

2026 年 2 月貝萊德完成 BUIDL 與 Uniswap 的生態聯動,實現部分資產進駐交易池。但資產准入權限依舊由 Securitize 把控,僅限資產淨值不低於 500 萬美元的合格投資機構參與,普通市場參與者依舊無法涉足。

IOSCO 發現,當前市面上絕大多數代幣化貨幣市場基金均採用同類運行模式,這類資產至今未能兌現行業此前預期的二級市場高流動性價值。

RedStone 在 2026 年 3 月發布的代幣化行業報告中直言,資產代幣化落地最難的環節,是統籌不同司法轄區、不同公鏈生態下的合規審核、身份核驗、交易權限限制、風控制裁篩查以及企業權益派發等一系列複雜規則。放眼當下市場,Morpho 與 Aave Horizon 是為數不多真正打通 RWA 資產 DeFi 落地應用的典型案例。

簡而言之,項目方設置的每一道合規准入限制,都會進一步抬高資產接入 DeFi 生態的門檻。而美債類代幣、貨幣市場基金等產品,本身就是為契合持牌機構投資者的監管要求,主動疊加各類權限約束設計而成。

黃金與大宗商品類資產還存在另一層現實問題。CoinGecko 數據顯示,2026 年一季度代幣化黃金現貨交易額高達 907 億美元,已超越 2025 年全年總額,但這類資產絕大多數交易都發生在中心化交易所。前文統計的 1.836 億美元 DeFi 有效鎖倉規模,僅代表極小一部分生態內流轉體量,中心化市場的龐大交易量完全不在 DeFiLlama 的數據統計範圍內。

利好預期:高適配產品已跑出樣板

2026 年初,Ondo 旗下 USDY 鎖倉規模突破 10 億美元,現已實現九大公鏈生態全覆蓋。2025 年 9 月上線的 Ondo 全球市場板塊,主打面向海外投資者的代幣化美股、ETF 資產,從設計之初就支持資產自由劃轉、可直接用作 DeFi 抵押品,目前對應資產鎖倉規模達 6.5 億美元,累計交易額突破 120 億美元。

據 RedStone 統計,Morpho 平台 RWA 資產存款規模超 6.2 億美元,Aave Horizon 相關資產總規模達 4.235 億美元,兩大借貸協議均已成功落地 RWA 抵押借貸成熟應用模式。

這些落地案例充分證明:只要在資產發行階段就秉持無權限自由流通的設計理念,RWA 資產完全能夠實現 DeFi 生態可組合性。

DWF Labs 在 2026 年 4 月舉辦的行業圓桌會議中,聯合 Centrifuge、Falcon Finance、xStocks 等項目方共同提出觀點:如今 RWA 賽道已然分化為兩大發展賽道,其一,優先滿足資產權屬合規性,走嚴格許可管控路線;其二,兼顧合規發行標準,同時打通二級市場流通屬性,以生態可組合性為核心設計導向。

Centrifuge 項目負責人 Graham Nelson 表示,嚴苛的白名單准入機制,意味著每一位資金池參與者都需要單獨完成資質審核,直接阻斷了資產進入開放式 DeFi 的路徑。

而 Centrifuge 推出的 DeRWA 解決方案,通過合規封裝底層一級發行資產,同時放寬二級市場資產流轉限制,以此打通壁壘。Falcon Finance 的 Artem Tolkachev 也提到,生態可組合性與靈活退出機制,正是銜接現實資產與加密市場流動性的關鍵橋樑。

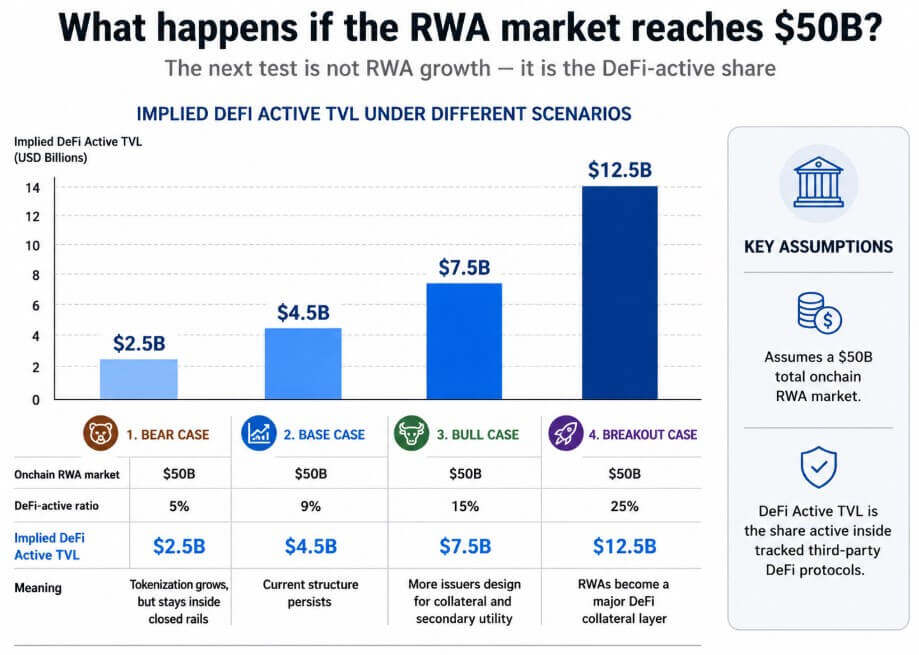

行業樂觀認為,隨著鏈上整體 RWA 資產規模向 500 億美元邁進,如果賽道內多數項目轉向兼容 DeFi 的設計思路,RWA 資產在 DeFi 生態的滲透率將有望突破當前 9% 的低位水平。

利空現實:行業增長或困於傳統金融體系

渣打銀行預測,2028 年全球代幣化資產規模將達到 2 萬億美元,但同時警示:這場行業熱潮大概率會侷限在傳統銀行金融體系內部,開放式加密市場能夠分得的增長紅利十分有限。

IOSCO 在 2025 年 11 月的調研中也印證了這一點。受分散式帳本技術自身的准入門檻、流動性短板制約,現階段代幣化資產的分銷流轉、二級市場交易,依舊高度依賴傳統金融基礎設施。

歐洲央行在 2026 年 4 月發布的代幣化行業研究報告中進一步指出,全球尚未形成統一的資產代幣化行業標準,極易催生一個個相互獨立的資產孤島。不同資產體系擁有各自的合規規則、清算底層與准入機制,最終導致流動性高度聚集在封閉圈層內,難以互通流轉。

債券與貨幣基金 DeFi 滲透率僅 5.5%、黃金大宗商品 3.2%、股票權益類 2.9%,幾組數據直觀印證了這種生態割裂格局。

市面上絕大多數美債代幣、貨幣基金類產品,普遍設置最低投資門檻、強制身份核驗、線下資產對帳週期,以及綁定資產淨值的固定贖回窗口期,這類底層規則與去中心化交易所實時定價、無門檻抵押金庫的運行邏輯天然衝突。而這些約束條件,均是監管層面硬性要求,也是資產發行方主動適配合規環境的必然選擇。

兩大市場,同一種行業標籤

300 億美元鏈上 RWA 總規模,與 24.7 億美元 DeFi 有效流通規模,看似同屬 RWA 賽道,實則對應兩個完全割裂的市場:

- 合規鏈上金融市場:以貨幣市場基金、美債基金、機構託管資產為主,資產流轉依託線下過戶機構對帳確權,全程遵循傳統金融監管規則;

- DeFi 可組合生態市場:資產可自由存入借貸協議、充當無門檻抵押品、接入各類自動化理財收益策略自由流轉。

上圖預測了在 500 億美元 RWA 市場中,四種情況下 DeFi 活躍 TVL 的隱含值,範圍從 5% 到 25%

Morpho 超 6.2 億美元 RWA 存款體量、USDY 跨 9 條區塊鏈流通的成果,足以證明第二類市場具備真實發展潛力。

想要推動 RWA 資產 DeFi 滲透率突破 9%,資產發行方就必須摒棄貝萊德 BUIDL 這類 「以合規體系為核心」 的設計思路,轉而採用原生支援無門檻自由流通的底層架構。

目前鏈上 285.6 億美元的 RWA 資產都歸屬許可管控賽道,這也意味著當下的代幣化現實資產,整體屬性更偏向合規鏈上傳統金融產品,而非適配開放式 DeFi 生態的通用抵押資產。