Arkstream Capital:普通人如何正確參與代幣化Pre-IPO

- 核心觀點:傳統資產代幣化是加密貨幣未來5-10年的主線,最新進展是頭部交易所推出SpaceX等Pre-IPO代幣產品,將原本只面向機構的高門檻老股交易拆分為散戶可參與的碎片化份額,標誌著RWA浪潮進入新階段。

- 關鍵要素:

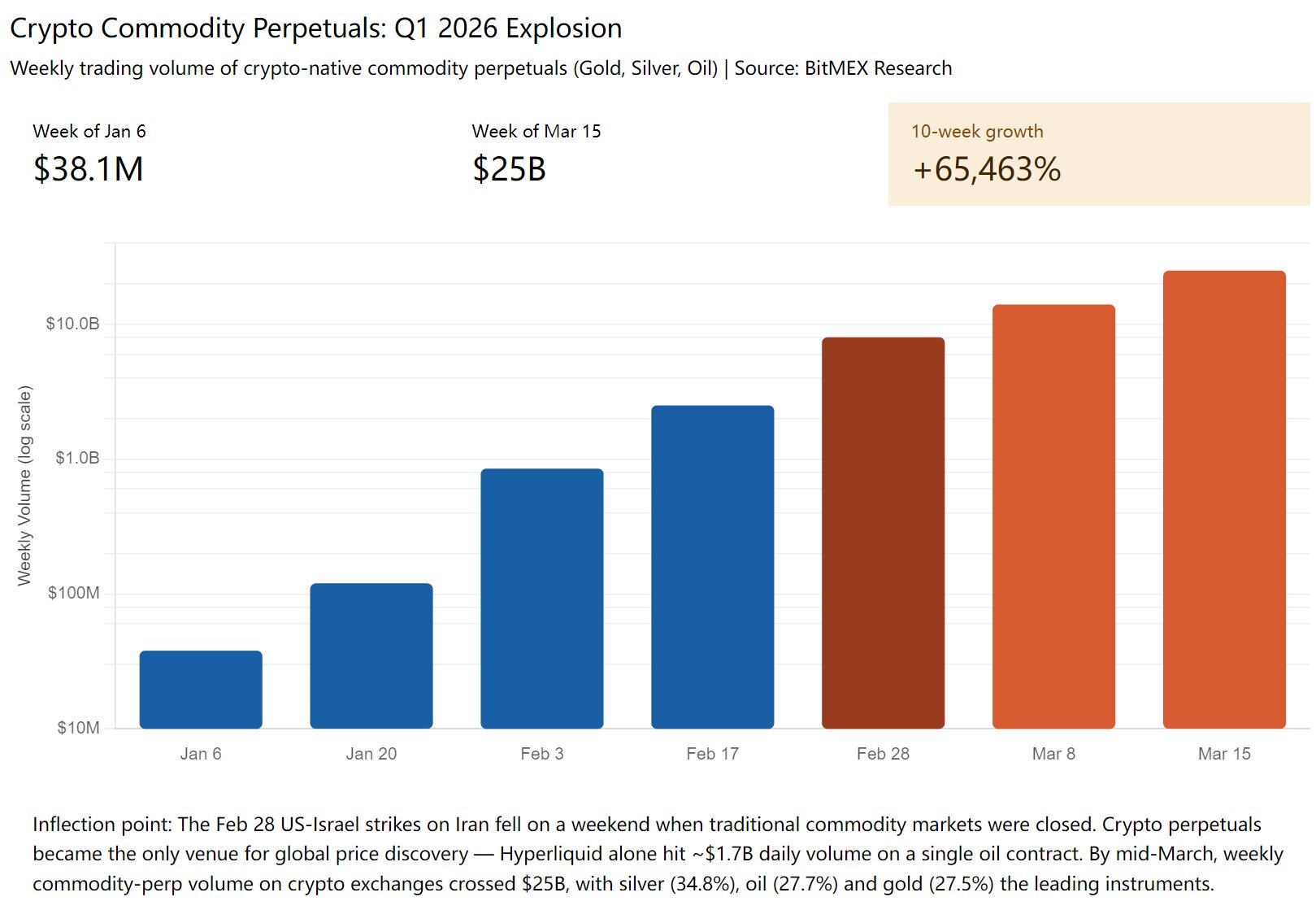

- 2026年Q1,加密交易所商品類永續合約週交易量從$38.1M飆升至$25B,增長65,463%。其中,Binance的TradFi Perpetual板塊三個月累計交易量超$153B,白銀合約全球市佔率從0.2%飆升至4.9%。

- 傳統資產(美股、貴金屬、原油、外匯)正被代幣化,提供7×24小時全球流動性。例如,伊朗戰爭期間,傳統市場休市,Hyperliquid原油perpetual瞬間飆升5%,Tether黃金XAUT單日交易量超$3億。

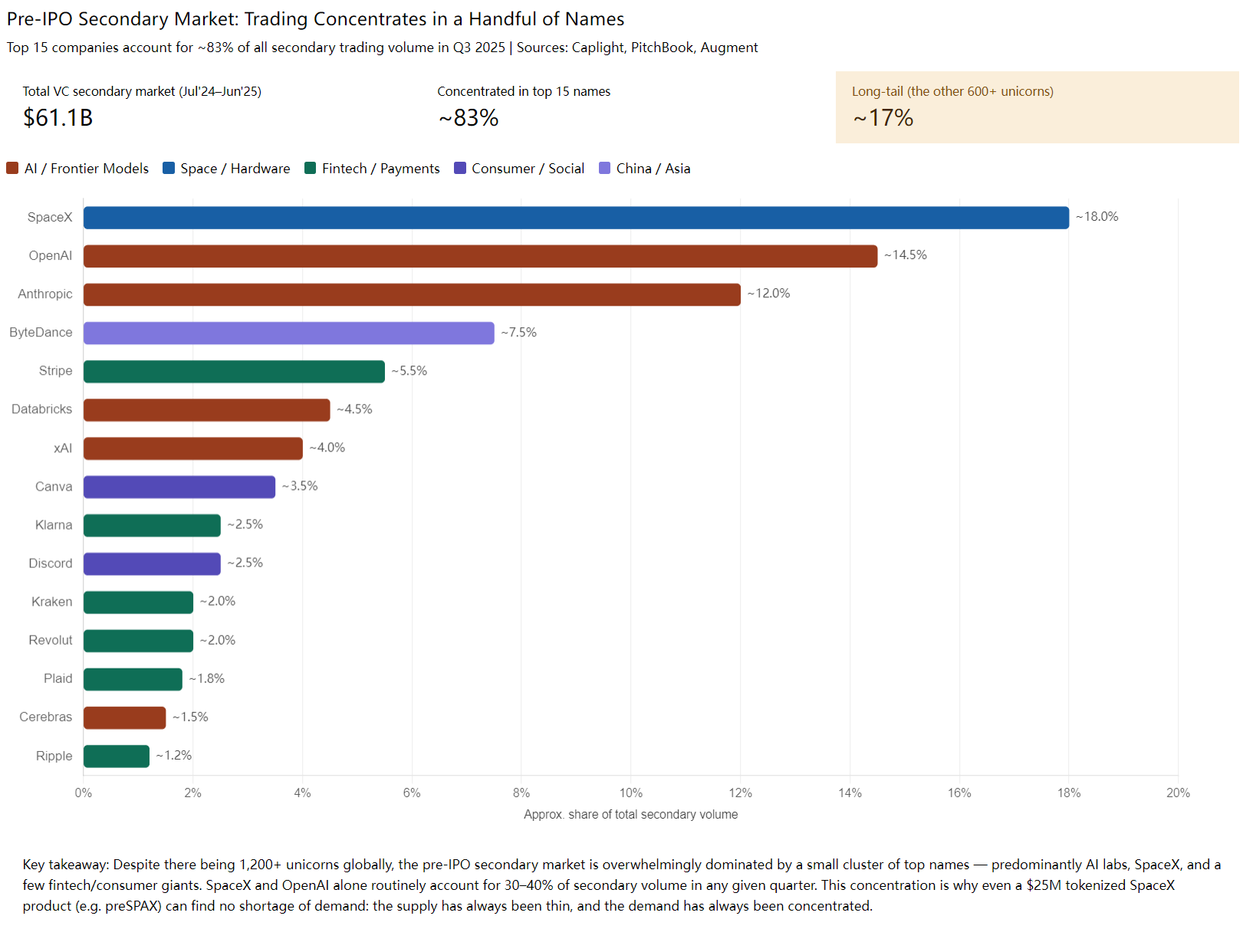

- Pre-IPO二級市場2024年全球交易量已達$160B,但單筆交易門檻通常$10M以上,散戶基本被排除。SpaceX、OpenAI等前15家標的佔據約83%的成交量,供給稀缺。

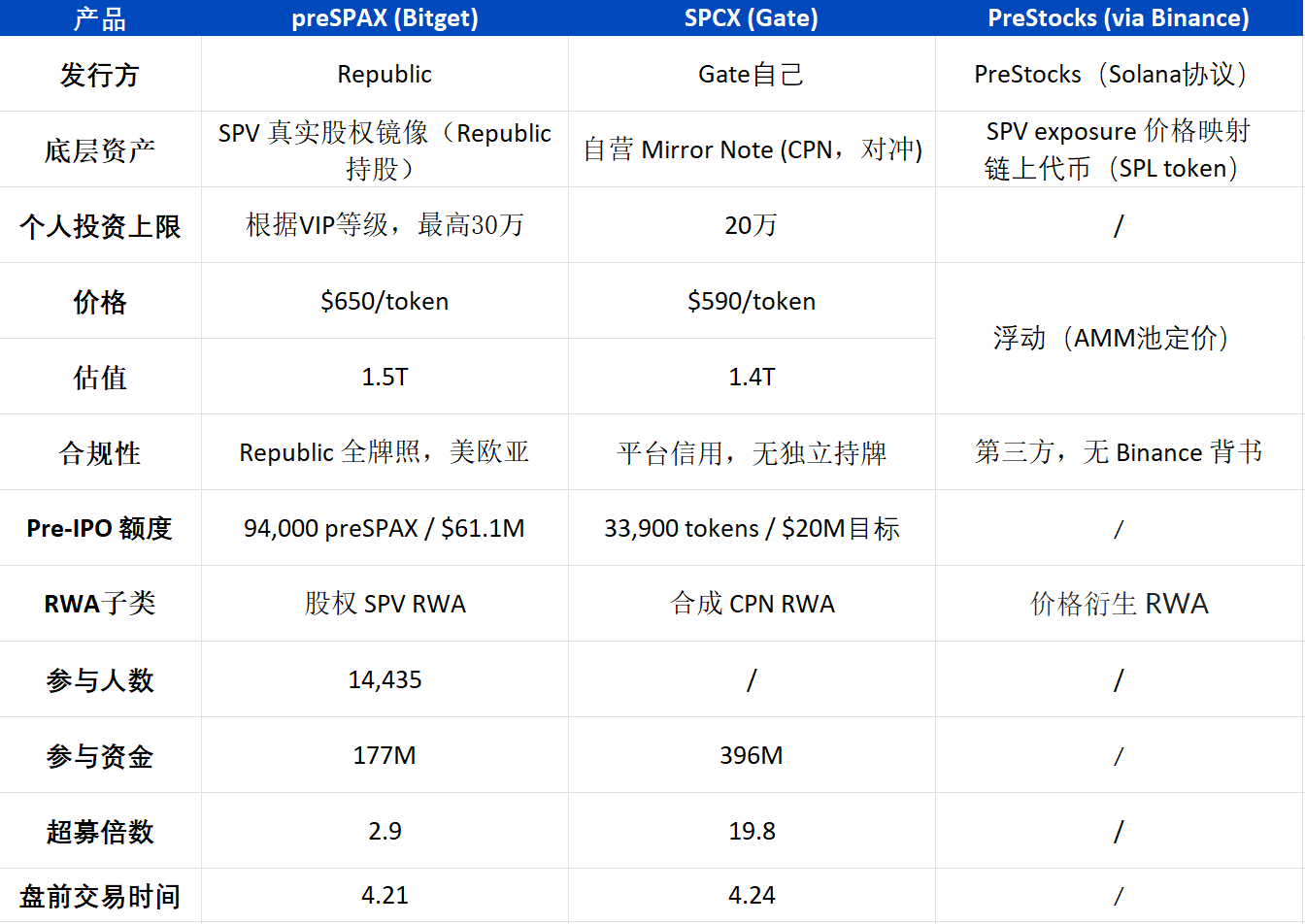

- 交易所推出的Pre-IPO代幣產品(如Bitget、Gate、Binance的SpaceX相關代幣)本質是平台在傳統市場購入老股,透過代幣殼拆分給散戶,並提供6個月兌付期以對應IPO後的鎖定期。

- 參與Pre-IPO需區分於幣圈IDO短期投機,應長期看好標的(如SpaceX、OpenAI)的估值增長潛力,並關注產品安全性與發行方的兜底能力,歷史上Stripe、WeWork等曾經歷估值大幅下跌甚至破產。

原文作者:@Chandler_btc | Arkstream Capital

TL;DR

- 2026 年第一季,加密交易所的商品類永續合約(黃金、白銀、原油)週交易量從 $38.1M 飆升至 $25B,增長 65,463%。傳統資產代幣化將是 Crypto 接下來 5 到 10 年的主線,而 Pre-IPO 代幣化,只是這股浪潮中,最新加入戰場的一個品類。

- 4 月,Bitget、Gate、Binance(PreStocks)三家頭部交易所幾乎同時上線了 SpaceX 相關的代幣化產品。合規方式各有區別,但其本質都是,將過去僅面對超高淨值客戶的 pre-IPO 市場份額,拆成碎片賣給散戶。

本文主要講清兩件事:一是傳統 Pre-IPO 到底是什麼,二是散戶究竟如何參與

傳統資產代幣化將是 Crypto 接下來 5 到 10 年的主線

根據統計,2026 年第一季,加密交易所的商品類永續合約(黃金、白銀、原油)週交易量從 $38.1M 飆升至 $25B,增長 65,463%。Binance 在 1 月上線 TradFi Perpetual 板塊後,三個月累計交易量超過 $153B、成交超過 1.14 億筆;其 XAG(白銀)合約日均交易量達 $1.31B,全球市占率從 0.2% 飆升至 4.9%(漲幅 23.5 倍)。

最亮眼的,是 2 月底的伊朗戰爭,當時美國和以色列對伊朗的打擊發生在週末,傳統期貨、股票、外匯全部休市,全球只有加密市場仍在交易。當時 Hyperliquid 的原油 perpetual 瞬間飆升 5%、Tether 黃金 XAUT 單日交易量超過 $3 億、Bitwise CIO 稱之為 "the weekend that changed finance"。

美股、貴金屬、原油、外匯,這些過去只在工作日朝九晚四交易的資產,正在被代幣化、上鏈、提供 7×24 小時的全球流動性。而 Pre-IPO 代幣化,只是這股浪潮中,最新加入戰場的一個品類。

Source: BitMEX Research

Pre IPO 到底是什麼

Pre-IPO 二級市場(老股交易)已經存在十幾年,2024 年全球交易量已達 $160B,僅美國直接二級市場就有 $61.1B。買家主要面向的是家族辦公室、主權基金、機構投資者以及高淨值個人,單筆交易通常在 10M 以上,散戶基本被擋在門外。

絕大多數交易透過SPV(Special Purpose Vehicle,特殊目的載體)進行:原股東把股份放進一個專門設立的殼公司,這個殼公司再把自己的份額賣給新買家。買家拿到的是 SPV 的份額,間接持有底層公司股份。原因是,老股交易很少讓陌生人直接上cap table(公司股東名冊),因為這會觸發其他股東的ROFR(Right of First Refusal,優先購買權),程序麻煩且可能被原股東攔截。所以買家最終買入持有的,是 SPV 的 LP interest 或 Unit,相當於間接持有老股的權益。

由於二級市場的交易高度集中在頭部少數標的,SpaceX、OpenAI、Anthropic 等美國 AI/航太巨頭長期佔據交易量的 30-40%,加上字節、Stripe、Databricks、xAI 等頭部獨角獸,前 15 家就吃下了整個市場約 83% 的成交量。(這種集中度也是為什麼哪怕 Bitget/Gate 這次只發 SpaceX 代幣、單單一家就能輕易超募過億,頭部 Pre-IPO 的供給一直很稀缺,需求很集中。)

其中絕大多數為美國標的,因此最大的監管障礙是CFIUS(美國外國投資委員會)。它限制外國資金投美國敏感行業(AI、半導體、國防),部分國家的資金買 SpaceX/Anthropic 會受嚴格審查。所以交易前,一般賣家會規定不允許某些國家 UBO 購買——GP 會穿透 SPV 查你這個買家的最終實控人是不是中國/俄羅斯/伊朗等受限制國籍。層級越深越難查,但也不是絕對穩妥,之前我們就遇到一個案例,是兩層 SPV 裡有中國 UBO 被查出,然後整個 deal 黃掉。

Sources:Caplight PitchBook, Augment

美國公司 IPO 後還有一條標準Lock-up Period:SEC Rule 144 加承銷商協議規定,早期股東和員工股份在公司 IPO 後 6 個月才能在公開市場賣出。這條規則適用於幾乎所有美國公司(Facebook、Coinbase、Reddit、Cerebras 都是 6 個月)。這就是為什麼 Bitget/Gate 這次 Pre-IPO 代幣要等 6 個月才兌付的原因,但不影響盤前交易。

Pre-IPO 真實交易細節分享

Ticket size 門檻極高

傳統 Pre-IPO 的 ticket size 基本 $10M 起步,$1M 以下基本沒人接——不是不想做,是單筆固定成本(律師費、KYC、SPV 設立、渠道費)下不來。所以,交易所的這波操作,是顛覆性的嘗試,打破了階層的壁壘。過去散戶(而且得是高級玩家,有美股帳號等條件)只能等 IPO 後才可以參與交易,現在交易所雖然貴了一點,但至少讓普通人擁有了參與的機會。

Broker/FA 亂象

一個跨境 Pre-IPO deal 通常經過多層:

底層 GP - Rep(賣家代表)- 一級 broker - 二級 broker - … - FA - 客戶

每層加 1-5% 的 fee。一個底層 $500B 估值的 deal,傳到真實買家手裡可能就高於 600B 了。

就拿 SpaceX 來說,市場真實價約 $1.25T 估值 + 3-11% 的 access fee(不同渠道不同層級),也就是說最終價格差不多要 1.375T,這還沒算上 Tokenization 的合規費用。整體估算下來,交易所給的價格還算公道,大概率是為了拉新考慮。

而且市場上大多數 Block 供給都是虛假的——同一批份額被多家 broker 重複掛牌,真實可成交的不到 10%。比如 SpaceX,平台掛單 $1.2T 估值,但深入溝通後全是虛假掛單,即便是大平台大仲介也充斥這種情況。

Sources:某老股交易平台

Sources:某老股交易平台

如果交易涉及 LP Interest Swap,你還需要獲得 GP Consent,就是底層 SPV 的 GP 對 LP 份額轉讓的同意權。GP 有權拒絕。業內的真實情況是 GP 不太歡迎這種轉讓——因為審核新 LP、做合規、引入陌生人都是麻煩,所以很多情況下需要給 GP 塞錢辦事,這就又得多出一層費用。

流動性差是 Pre-IPO 老股最大的痛點

中途出手非常困難,要麼等公司 IPO(通常 3-7 年),而且一般 IPO 後還要等 6 個月 lock-up 期。要麼重新找接盤方走一遍結構化流程——兩三週(最快)+ FA fee。

每一次轉手都是一次獨立的 OTC 交易,重做一遍律師文件、KYC/AML/UBO 穿透、GP 審批。這就是 Pre-IPO 一直被定價為「非流動性資產」的原因。

普通人如何參與這一輪的 Pre-IPO

可以預判到接下來市場會出現一系列的老股代幣化產品,本質都是一回事:平台在傳統 Pre-IPO 市場購入真實老股,然後用代幣殼拆成碎片賣給散戶。

對於普通人來說,獲得了在公司 IPO 之前輪次進入的機會,跟著估值一輪輪自然抬升。

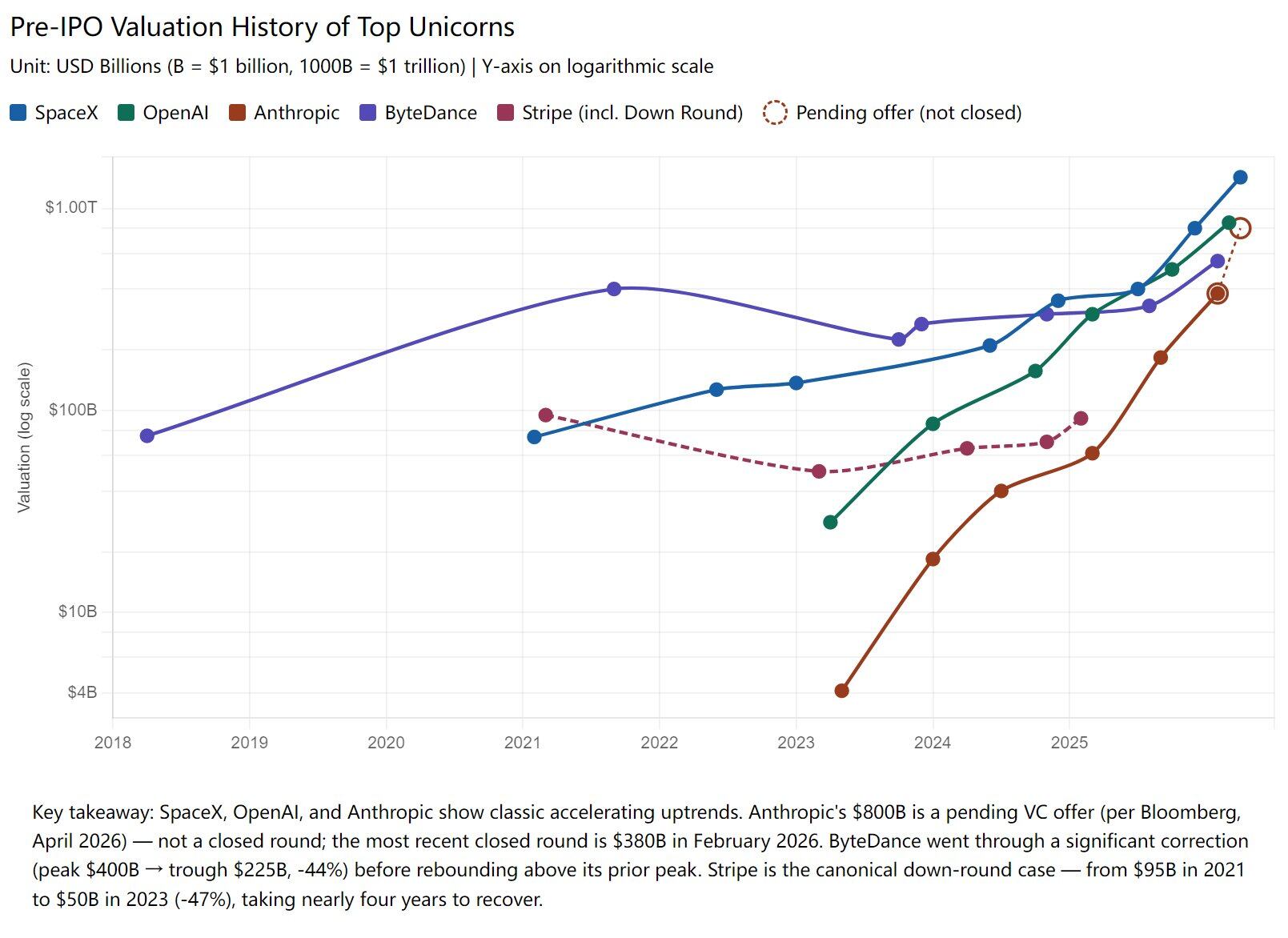

頭部優質標的的融資估值通常單調上行。SpaceX 從 2021 年的 $74B 漲到現在的 $1.4T+,OpenAI 從 $29B 漲到 $852B+,Anthropic 從 $4B 漲到 $800B+,字節從 $75B 漲到 $600B+。每一輪新融資都在抬高估值,老股東隨之水漲船高。

但要清醒一件事:這不是穩賺不賠。 歷史上 Stripe 經歷過估值從 $95B 腰斬到 $50B 的 down round,TrueLayer 跌過 30%,Cybereason 跌過 90%,WeWork 從 $49B 估值最終破產。2023 年全球有 128 家獨角獸估值下跌,42 家直接跌出獨角獸行列。

所以參與 Pre-IPO 的關鍵是選標的,不是博節奏,跟著公司估值的自然抬升賺長期收益——而不是一上線就搶、想博一波情緒盤的短期波動。很多 Crypto 用戶把 Pre-IPO 當成幣圈 IDO 來玩,是兩種完全不同的邏輯。

總結一下參與邏輯:

一、是否長期看好這個標的? SpaceX/OpenAI/Anthropic 值不值 IPO 後的估值水平?是否願意持有到下一輪募資或 IPO 之後?

二、選的這個產品安全嗎? 發行方是誰?兜底在哪裡?出事了追索誰?

未來 3 年的 RWA 形態

Pre-IPO 的 RWA 化目前還在非常早期,頭部標的供給稀缺、需求高度集中、估值長期上行,接下來幾個月,OpenAI、Anthropic、xAI、Stripe、ByteDance、Kimi 等頭部標的的代幣化產品都會陸續出現。

而這只是整個 Tokenization 的一個小分支,目前可以清晰預見主線的四層結構為:

- 穩定幣發行方:提供鏈上美元與結算入口

- 公鏈網路:承載資產發行與流轉

- 交易與分發平台:CEX、DEX。另外我們認為還有一個潛力玩家,LaunchPad / IDO 平台(如 Buidlpad 等),他們本來就具備新資產 KYC、發行、認購、分發的全套能力,過去發 crypto token,今天完全可以發 Pre-IPO 代幣

- 資產發行服務商:把各類資產上鏈的服務公司

可以預見,Tokenization 這條主線不會只誕生一批獨角獸,而是有機會孕育出新的萬億級基礎設施,以及一批千億級平台型玩家。

一切剛剛開始。