From Crypto Dumping to U.S. Stock Bailouts: Seeing Through Capital’s Universal Cash-Out Scheme

- Core Argument: Venture capital firms, by extending the privatization cycle of companies and designing compliant exit pathways, redirect growth dividends that should have flowed to public market retail investors toward insiders. This systematically undermines the original "inclusive prosperity" contract of the U.S. capital market.

- Key Elements:

- Failure of the Traditional Contract: The U.S. 401k pension system once relied on inclusive dividends from the public market. However, companies now delay listing until they reach trillion-dollar valuations, ensuring that growth-stage gains only benefit pre-IPO shareholders, while the public market merely serves to realize value rather than create it.

- The Trap of Democratized Private Equity: To provide liquidity for insider holdings, the industry markets "the democratization of private investment." In reality, this allows retail investors to take over assets accumulated at low prices by insiders at market peaks, such as Figma and Klarna, whose valuations halved or plummeted post-IPO.

- Precedent in the Crypto Industry: DeFi projects repackage failed locked tokens from retail investors into compliant equity assets. Distributed through institutional access and tacitly approved by the SEC, they facilitate exits. This model has now been amplified by the venture capital circle to a trillion-dollar scale.

- Exploiting Nasdaq Listing Rules: Proposed rules allow new listings to amplify index weights by five times even with extremely low floating shares (e.g., 5%). This forces passive funds to buy without price consideration, perfectly aligning with insider lock-up expirations for precise cash-out moves, exemplified by SpaceX's mid-year listing and year-end rebalancing.

- Social Consequences: Ordinary workers perceive a widening class divide between "early insiders" and "late-stage bag holders." This fuels political backlash, such as public criticism and property damage targeting the elite tech class (e.g., Sam Altman), exacerbating the K-shaped wealth divergence.

原文作者:Tulip King

原文編譯:Saoirse,Foresight News

你或許已經發現,在將私營企業估值吹至數兆美元之後,風險投資機構終於準備套現離場。可它們唯一的難題,就是給自己找足退出接盤流動性。

先講清楚:我並非指控舊金山創投圈層從事非法勾當。我要批判的是,它們的所作所為極度違背道義,並且摧毀了資本主義原本的社會契約。

原本的約定

嬰兒潮世代,是最後一批吃上時代紅利的人。

美國並沒有歐洲式的高福利國家體系,原本也本不該需要。曾經的社會約定是:股市,就是美國人的福利體系。傳統固定收益養老金退場,轉而變成個人繳費帳戶;退休金體系被 401k 養老金計劃取代;社保只能作為兜底底線,没人指望單靠社保養老。

背後隱含的規則是:每一位普通勞動者都將成為股東,資本上漲的紅利,也會帶著普通勞動者一同向上。即便工資增長停滯、貧富差距拉大也没關係,因為每個人的養老帳戶都在背後複利增值,所有人搭乘同一班財富列車,最終結局總歸不會太差。

這也是美國的貧富差距在政治上能夠被容忍的原因。你可以接受老闆的收入是你的四百倍,只要你的養老帳戶,和老闆的資產沿著同一條曲線上漲。被動指數基金,正是這份約定最纯粹的體現。超市收銀員、教師、水電工人,都能無償享受專業資本發掘價值帶來的市場收益,安穩分享紅利。彼時的資本市場,屬於全民公共紅利池。

但這份約定成立,需要前提條件:公開市場必須是價值真正誕生的地方;財富上漲的紅利必須普惠大眾;每一筆新增的資本成長,都能被指數基金納入持有。這些條件曾經長期成立,如今已經全部失效。

這就是它們從你身上偷走的一切。

當企業一直保持私有化,直到估值達到上兆美元才上市,公開市場就不再創造價值,只負責兌現價值。如今股市裡發生的一切,都只是財富派發,而非複利成長。企業成長階段本该流向普通養老資金的每一分收益,如今全都落入了上市前股權持有人的囊中。Figma 上市後,短短數週內較私募估值腰斬;Klarna 估值暴跌九成。而這一切,本就是這套體系被設計好的結局。

行業也察覺到普通散戶被隔絕在紅利之外,於是拋出了一套說辭:投資平民化、拓寬投資渠道、填補財富鴻溝,開放私募市場讓散戶入場。可現實恰恰相反:它們只是讓散戶有權在長達十年的私募牛市頂峰,去接手那些內部人士在企業估值僅為如今千分之一時,低價囤積的籌碼。面向散戶的私募創投產品,根本不是投資機會,只是內部籌碼高位派發的工具。連 Naval 本人的宣傳邏輯,也印證了這一點。

(註:Naval Ravikant 是矽谷創投圈私募大眾化的頭號代言人,被本文作者直指:他鼓吹的普通人私募投資,是創投完成高位退出、收割散戶流動性的輿論推手。)

精心設計的離場套路

一直以來,加密貨幣圈子最先摸透了這套收割套路。

早期加密項目基金會手握大量鎖倉原生代幣,散戶購買力早已枯竭,代幣解鎖期限臨近,却無人接盤。

於是它們想出辦法:把這些無人問津的鎖倉代幣,包裝成合規股權資產,讓傳統金融機構能夠入場購買。散戶原本絕不會直接買入的代幣,搖身一變成為股票,機構合規買入,散戶也能透過券商進場接盤。籌碼順利派發,美國證券交易委員會全程默許,項目方成功套現離場,而接手的人,從一開始就成了被收割的對象。

順帶一提,Naval 很早就入局加密圈,深諳此道。

舊金山創投圈層目睹這套玩法奏效後,直接把這套模式放大到兆元級的資本市場。面向散戶的私募創投產品是第一條通道,那斯達克修改上市規則則是第二條通道。

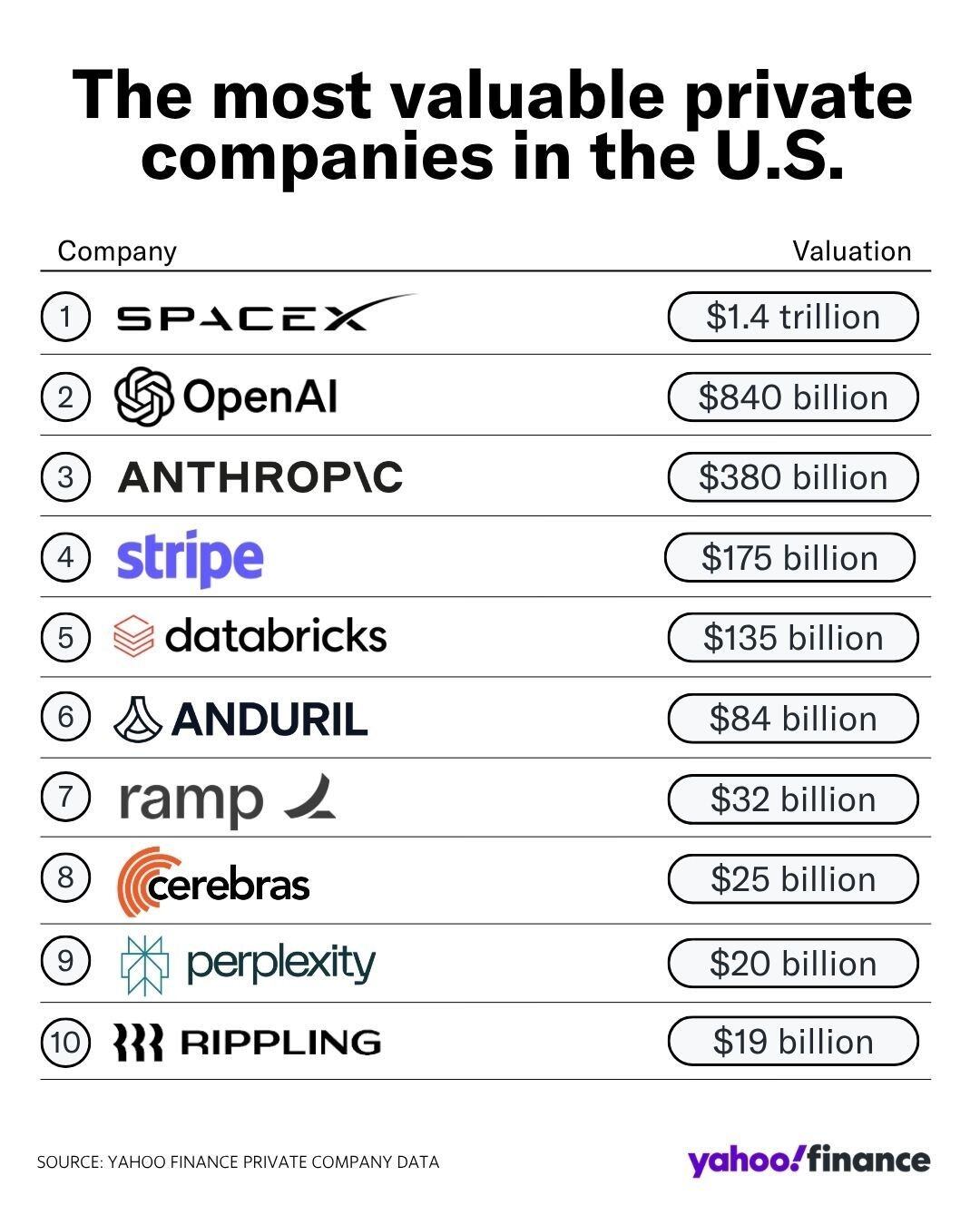

那斯達克計劃新規:新股公開流通股極少的公司,指數權重直接放大 5 倍,並在每季度指數調倉時更新權重。以太空探索公司 SpaceX 為例:該公司上市時流通股僅 5%,整體估值 1.75 兆美元。按照新規,被動指數基金需要按照 4380 億美元的體量強制買入該股,這一操作會在上市 15 天後執行,完全不經過市場價值打磨。企業內部股權鎖定期,會精準卡在下一次指數調倉節點到期;屆時權重拉滿,被動基金無條件大額買入,而內部人士剛好合法套現離場。SpaceX 計劃年中上市,年底恰逢指數調倉,整套流程嚴絲合縫。

原本指數基金是普通散戶抵禦內部資本收割的保護傘,如今却淪為了資本套現離場的工具。你的養老儲蓄,正在被這套機制白白收割。

加密圈與創投圈的套路邏輯完全一致:內部人士先在散戶無法進入的市場低價持倉;資產增值完畢;原生市場的購買力無法支撑高位出貨;隨後打造全新包裝載體,對接另一批資金 —— 也就是依靠規則無腦買入、不考量價格的養老金、被動指數基金;內部資本順利脫身,新來的散戶承接高位籌碼。整套流程完全合法,因為包裝設計本身合規;監管機構形同虛設,因為這種制度化收割,在規則內不算違規。

最終後果

當下諸多亂象皆源於此:Sam Altman 遭到輿論抨擊、自動駕駛車輛被惡意破壞、數據中心遭遇民眾抗議。發起反抗的普通人根本不懂什麼退出流動性理論,但他們切身感受到:世上被劃分成早期入局者與後期接盤者兩個階層,階層鴻溝的擴張速度,遠超所謂個人奮鬥、天賦、機遇能彌補的限度。

精英科技階層用現實證明:普通人的公共資本,正在被源源不斷收割,用來給本就佔據優勢的群體創造超額財富。

財富 K 型分化將會愈發極端。接下來不會是正常的市場回調,因為市場回調的前提,是參與者依然相信現有規則公平。

如今民眾的反抗與衝突,本質上已經演變成社會層面的政治矛盾。