没有了Strategy的買盤,比特幣還能漲嗎?

- 核心觀點:比特幣近期走勢高度依賴Strategy的買入行為,其作為最大邊際買家在除息窗口期大舉掃貨支撐價格,窗口期後的買盤持續性成為市場短期走勢關鍵變數。

- 關鍵要素:

- Strategy上週以254億美元購入34,164枚BTC,總持倉達815,061枚,其TWAP策略為市場注入顯著現貨需求。

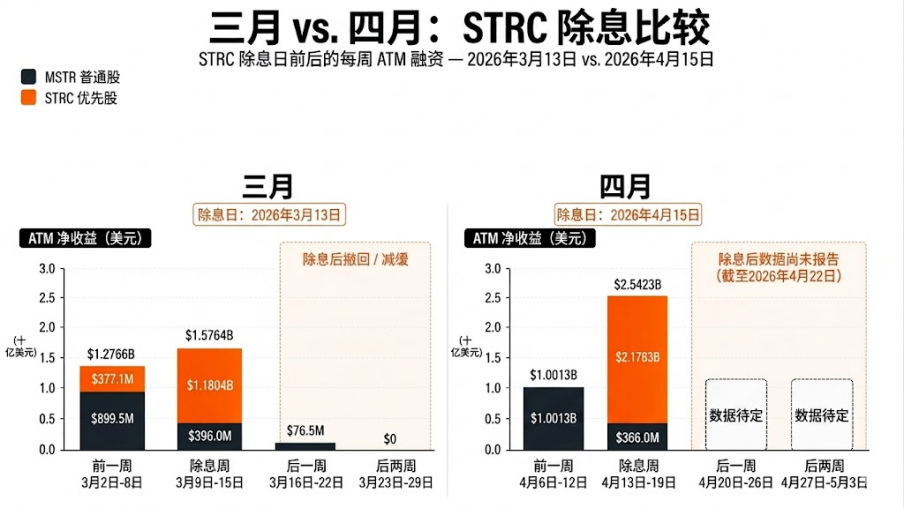

- 3月份除息窗口期後,Strategy購買量從118億美元驟降至7,650萬美元,MSTR普通股ATM發行歸零,BTC價格隨之跌至約7萬美元。

- 4月份有所不同:截至4月22日,BTC價格在7.75萬美元附近企穩,未出現3月除息後的立即疲軟,表明買盤可能持續。

- 將於4月27日發佈的8-K文件至關重要,將揭示Strategy在除息窗口關閉後是否繼續買入:若STRC發行活躍或MSTR的ATM超過1.5億美元,則市場範式改變。

- 長期風險:Strategy高達11.5%的股息率成本高昂,若資本市場收緊或BTC價格停滯,可能被迫出售BTC或稀釋股票來融資。

過去一個月,比特幣的走勢似乎在釋放一個信號:當 Strategy 進場時,BTC 就能找到支撐;反之,一旦 Strategy 暫時退場,盤面就會迅速疲軟。

上週,該公司斥資 25.4 億美元買入了 34,164 枚 BTC,使其總持倉量達到 815,061 枚。Strategy 的 TWAP 策略為市場注入了真實的現貨需求,而此時市場仍在觀望:在接近 8 萬美元的關鍵阻力位,當前的走勢能否獨立企穩。

回顧 3 月份,在除息週(ex-dividend week)之後,Strategy 明顯放緩了購買 BTC 的步伐,這也順勢拖累了 BTC 的價格。BTC 之所以能穩住價格,完全是因為有 Strategy 在托底。接下來的走勢,完全取決於在除息窗口期結束後,這個買盤是否依然存在。

3 月份的走勢已經暴露了其中的風險。Strategy 在窗口期內瘋狂掃貨,隨後便偃旗息鼓,BTC 的價格幾乎立刻「失速墜落」。進入 4 月的除息後週期,情況如出一轍。現在真正的問題是,一旦除息窗口關閉,Strategy 是否還會繼續買入。

如果 4 月份能避免重演 3 月份那種「除息後疲軟」的現象,看漲的邏輯就會硬氣得多。如果不能,那這不過是上個月老套路罷了。

核心摘要 (TL;DR)

- 邊際買盤: Strategy 是市場上最大的邊際買家。近期美國交易時段的反彈證明,過去一個月比特幣的收益很大程度上是由它驅動的。

- 3 月的劇本: Strategy 在 $STRC 的除息窗口期前大舉買入 BTC,但隨後兩週 BTC 價格出現暴跌。

- 4 月的不同之處: 截至 4 月 22 日,BTC 至今尚未遭遇除息後的疲軟,價格依然堅挺在 7.75 萬美元附近。

- 關鍵信號: 即將發布的 8-K 文件(4 月 27 日截止)至關重要,它將決定 Strategy 在除息窗口關閉後是否真的還在繼續買入。

- 長期風險: Strategy 高達 11.5% 的股息率成本高昂。如果資本市場收緊,他們最終可能被迫出售 BTC 或稀釋股票來為其提供資金。

比特幣最大的邊際買家:Strategy

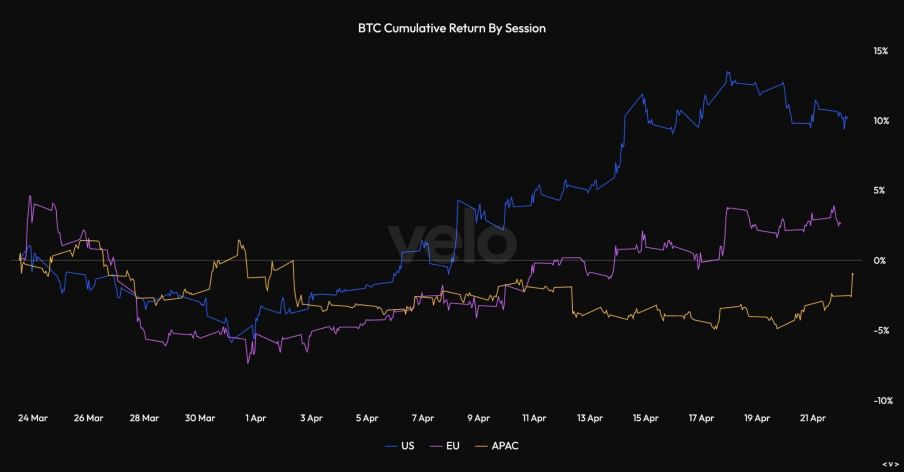

過去一個月,幾乎所有 BTC 的漲幅都產生於美國交易時段。這部分得益於現貨 ETF,但更多是來自 Strategy 的買盤壓力。理解這一波行情的最佳視角,不應是模糊的「風險偏好回歸 (risk-on)」反彈,而應看作是在 ETF 資金流支持下,美國資金集中的做多意願。Farside 的每日數據顯示淨流入資金約為 10 億美元,凸顯了切實的市場需求。

然而,單靠這一點還不足以完全解釋盤面走勢。截至 4 月 19 日的一週內,Strategy 高達 25.4 億美元的買入量超過了 ETF 的淨流入量。這印證了一個更合理的解讀:不是「ETF 缺席了」,而是 ETF 和 Strategy 都在買,且 Strategy 的買盤規模足夠龐大,已成為市場上最重要的邊際買盤之一,這也完全吻合交易時段的圖表走勢。既然幾乎所有的收益都落在美國交易時段,而且美國最大的買家之一砸下了 25.4 億美元,那麼 Strategy 對 BTC 價格的絕對影響力是不言而喻的。

真正的反彈大考,在除息日之後

3 月份,Strategy 在 $STRC 除息窗口期瘋狂買入,但隨後的兩週 BTC 價格急劇下跌。在截至 3 月 22 日的一週內,$STRC 的需求從 11.8 億美元暴跌至區區 7650 萬美元。MSTR 普通股的 ATM(At-The-Market,市價發行)增發活動也降至零。到了截至 3 月 29 日的一週,ATM 的總收益直接歸零。這也是 Strategy 在 13 週內首次完全沒有購買任何 BTC。

Strategy 兩週的銷聲匿跡,伴隨著同期 BTC 的下跌,這是證明 Strategy 對 BTC 價格走勢具有決定性作用的最清晰案例。BTC 一路陰跌至 7 萬美元出頭,在 3 月 20 日觸及約 70,400 美元,3 月 23 日觸及約 70,600 美元。盤面反映了現實:當 STRC 停止發行,而 MSTR 普通股又沒有填補這個缺口時,買盤就會大幅削弱。

因此,現在的核心問題是,4 月份是會重演 3 月的「宿醉」,還是會打破這一魔咒。

下一份 8-K 文件(4 月 27 日截止)將涵蓋截至 4 月 26 日的一週情況。如果 STRC 的發行量再次跌到只能算作誤差範圍,且 MSTR 普通股的 ATM 繼續停滯在零附近,那麼 4 月就只是 3 月的放大版,而非真正的範式轉變。然而,如果 STRC 保持活躍,並且 MSTR 普通股的 ATM 達到一個可觀的規模(超過 1.5 億美元),那麼劇本就真的改變了。

4 月至關重要,因為 BTC 至今依然堅挺

2026 年 4 月 15 日是 4 月份 $STRC 的除息日,STRC 的年化股息率依然保持在 11.50%。在截至 4 月 19 日的一週裡,Strategy 籌集了 25 億美元並買入了 34,164 枚 BTC,釋放了極其龐大的需求。然而,真正的看點在於這之後 BTC 的表現:與 3 月不同,BTC 並沒有立刻出現價格跳水。

我們可以說 Strategy 已經改變了市場的動態。但即將發布的文件,比上一份重要得多。如果常規的「除息後疲軟」再次出現,那麼 4 月份可能只是 3 月行情的重演。如果沒有出現,那麼市場就必須認真考慮一點:Strategy 不僅僅是在窗口期內買入,而是在更長的時間維度上支撐著 BTC。

買盤還會繼續嗎?

這才是交易員真正關心的部分。

僅僅注意到 Strategy 上週買了很多 BTC,是賺不到錢的。真正重要的是,一旦純粹的除息日邏輯走完,這種買盤是否還會繼續。

3 月的經驗告訴我們,單靠一個強勁的除息週是不夠的。Strategy 在截至 3 月 15 日的報告期內買入了 22,337 枚 BTC,但在接下來的兩週裡基本銷聲匿跡,BTC 的價格也隨之走弱。

4 月的表現則表明,事情仍有轉機,因為 Strategy 買了更多——足足 34,164 枚 BTC——並且 BTC 的盤面尚未重蹈 3 月下跌的覆轍。

這裡的邏輯非常簡單直白。如果下一份 8-K 文件顯示在除息日之後仍有相當規模的買入,市場就必須默認這個買盤依然活躍。如果它顯示發行量再次斷崖式下跌,那說明 3 月份的表現就是它們的固定操作模式,而非偶然。

為什麼現在看漲——但未來隱憂猶存

截至 2026 年 4 月,STRC 的年化股息率高達 11.50%。只要市場樂於為這種結構買單,且 BTC 價格配合上漲,這都不是問題。但如果 BTC 陷入停滯,資本市場也不再那麼慷慨,事情就會變得非常棘手。

雖然這是一個中期問題,並不是眼下的交易邏輯,但風險是客觀存在的。這個飛輪只有在 BTC 上漲且投資者胃口大開時才能完美運轉。

因此,最純粹的理解框架是:只要 Strategy 還在買,它對 BTC 就是看漲的,但這並不意味著它的資金結構毫無風險。 只不過目前,市場只需要關注這句話的前半段就夠了。

最終結論

最近 BTC 的走勢就像是一個被一個非比尋常的超級邊際買家托起的市場。3 月份已經向我們展示了當這個買家消失時會發生什麼。當 Strategy 的 $STRC 在除息後的頭兩週停止資本募集時,4 月份的價格走勢很可能會重蹈覆轍。

所以,解讀當下市場的正確姿勢,不是去糾結最後一次買入數字的新聞頭條,而是問一個更簡單的問題:一旦顯而易見的窗口期結束,Strategy 還在出價買 BTC 嗎?

如果答案是肯定的,BTC 很可能會繼續找到支撐。如果答案是否定的,那麼 BTC 馬上就會體會到「失去最大的可見邊際買盤托底」是什麼滋味。如果那時它還能繼續漲,那就是一個再明確不過的終極看漲信號。