油價衝高、利率難降、七姐妹趴窩:Q2 美股的超額收益,該看哪些主線?

- 核心觀點:Q2美股市場將呈現高波動、強分化的結構性特徵,指數層面Beta收益有限,超額收益(Alpha)將更集中地流向少數能清晰兌現產業邏輯和盈利能見度的方向。

- 關鍵要素:

- 宏觀約束:高油價與高利率環境壓縮整體估值擴張空間,市場交易邏輯從依賴估值想像力轉向依賴訂單、收入和利潤等可兌現指標。

- AI基建外溢:市場交易重心從GPU等核心硬體下沉至網路互連(光通信)、儲存、電力及資料中心基礎設施等更具體的產業鏈環節,關注資本開支的實際傳導路徑。

- 金融與週期重估:邏輯並非單純等待降息,而是關注監管邊際改善、資本規則調整及併購活動回暖帶來的盈利彈性與估值修復機會。

- 航空航天商業化:板塊邏輯從主題敘事轉向防務預算支撐與商業航天訂單兌現,需按兌現進度和商業模式篩選標的。

- 盈利能見度優先:市場對「高投入」的容忍度下降,更偏好能給出清晰業績指引(Guidance)、並將產業趨勢兌現到報表中的公司。

原文作者:DaiDai、Frank,麥通 MSX 研究院

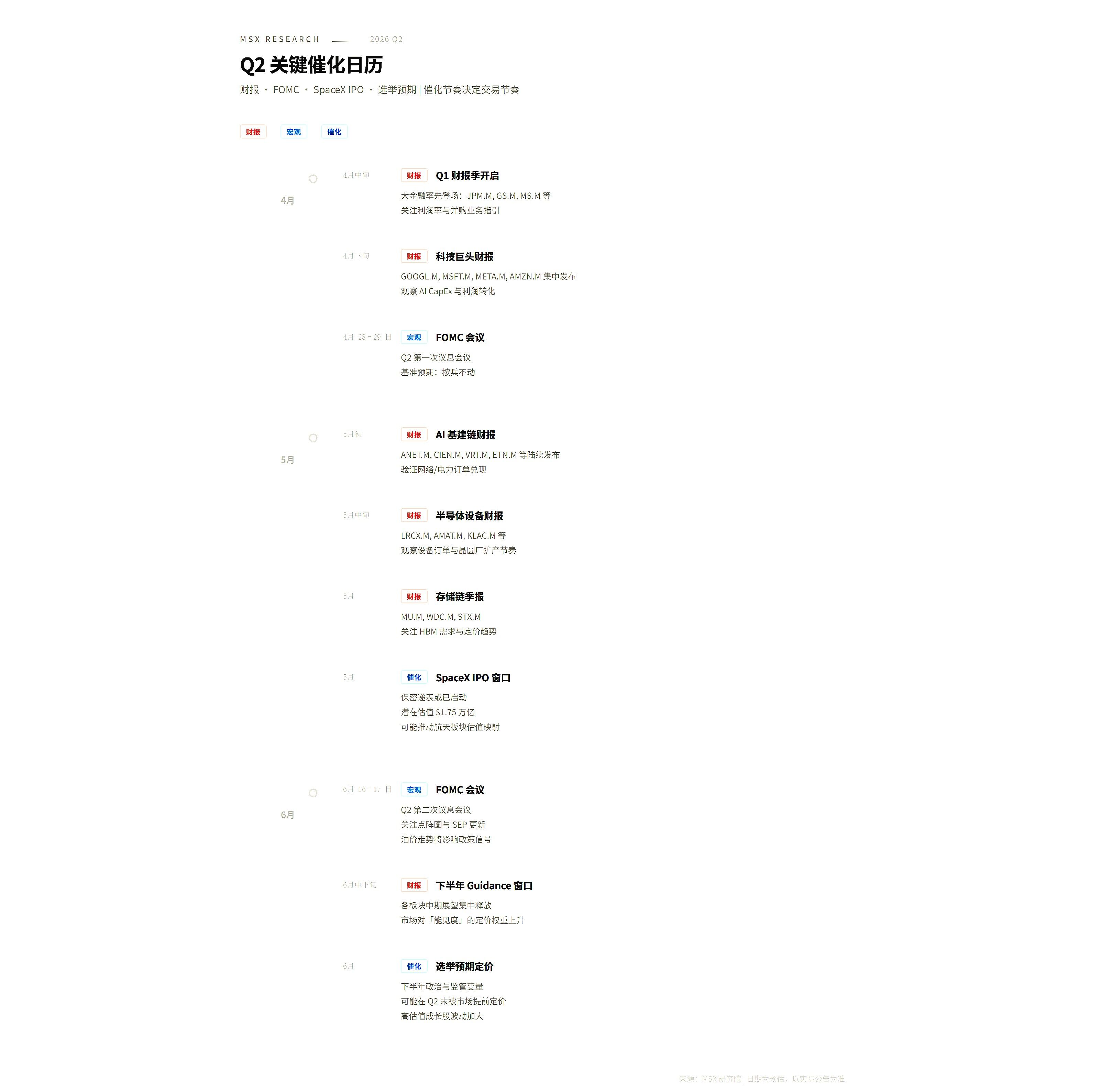

Q1 剛剛收官,市場先交出了一份並不輕鬆的成績單。

七姐妹普跌、指數整體疲軟,但如果你在光通信、AI 硬體、能源資源這幾條線上有所佈局,Q1 的收益其實並不差,麥通 MSX 在 Q1 就上線了 39 支標的,其中漲幅超過 100% 的 4 支標的均集中在 AI 硬體與光通信兩條主線(延伸閱讀《一份「優等生」的 Q1 上新清單,隱藏著怎樣的 2026 美股溫差密碼?》)。

這背後其實反映出一條很重要的思路,當指數不再輕易給出 Beta,市場的錢就會更集中地流向少數能兌現產業邏輯的方向。

那麼問題來了,進入 Q2,這種「指數弱、主線強」的結構還會延續嗎?錢該往哪裡放?

基於此,本文對 Q2 的宏觀環境、板塊主線和交易邏輯做了一次系統性前瞻,核心判斷只有一句話——Q2 更像一個高波動、強分化、以結構性機會為主的季度,指數層面的 Beta 收益有限,但 Alpha 並沒有消失,反而會比 Q1 更集中、更挑剔,也更依賴對主線演進的理解。

一、宏觀底色:油價是錨,利率是牆

要理解 Q2 的市場節奏,先要看清當前壓在風險資產上方的兩層天花板:一層是油價,一層是利率。

過去一段時間,市場對原油中樞的預期明顯抬升,布倫特價格一度被交易到更高區間。與此同時,美國通脹數據依舊表現出較強黏性,聯儲口徑也並未真正轉向寬鬆,在這樣的組合下,市場最需要接受的現實是降息也許會來,但不會以足夠快、足夠順滑的方式到來。

這意味著,Q2 很難成為一個依靠「分母端擴張」來整體抬估值的季度。畢竟利率下不來,長久期資產天然承壓;油價上得去,企業成本端和通脹預期就很難輕鬆回落,使得油價居高 → 通脹黏性 → 降息推遲 → 估值擴張空間被壓縮。

對市場來說,這幾乎等於提前劃出了交易邊界,使得靠估值想像力吃飯的方向會越來越難,靠訂單、收入、利潤和現金流說話的方向反而更容易獲得資金認可。

不過,約束並不意味著沒有機會,宏觀層面真正值得重視的一點在於,當前環境並非對所有行業一視同仁:

- 比如監管邊際改善、資本規則修訂、併購活躍度回升等變化,更可能率先利好金融板塊與部分順周期行業;

- 而 AI 基建擴張、軍工預算釋放、能源與資源價格抬升,則會把機會集中輸送到更具體的產業鏈環節;

所以,Q2 注定不會是「全面普漲」的季度,更像是「盈利能見度決定溢價,產業兌現速度決定彈性」的季度。

二、Q2 五條主線:錢往哪裡流?

如果把當前環境概括為「高油價 + 高利率 + 指數難有趨勢性上行」,那麼 Q2 的超額收益,大概率仍然來自少數幾條清晰主線。

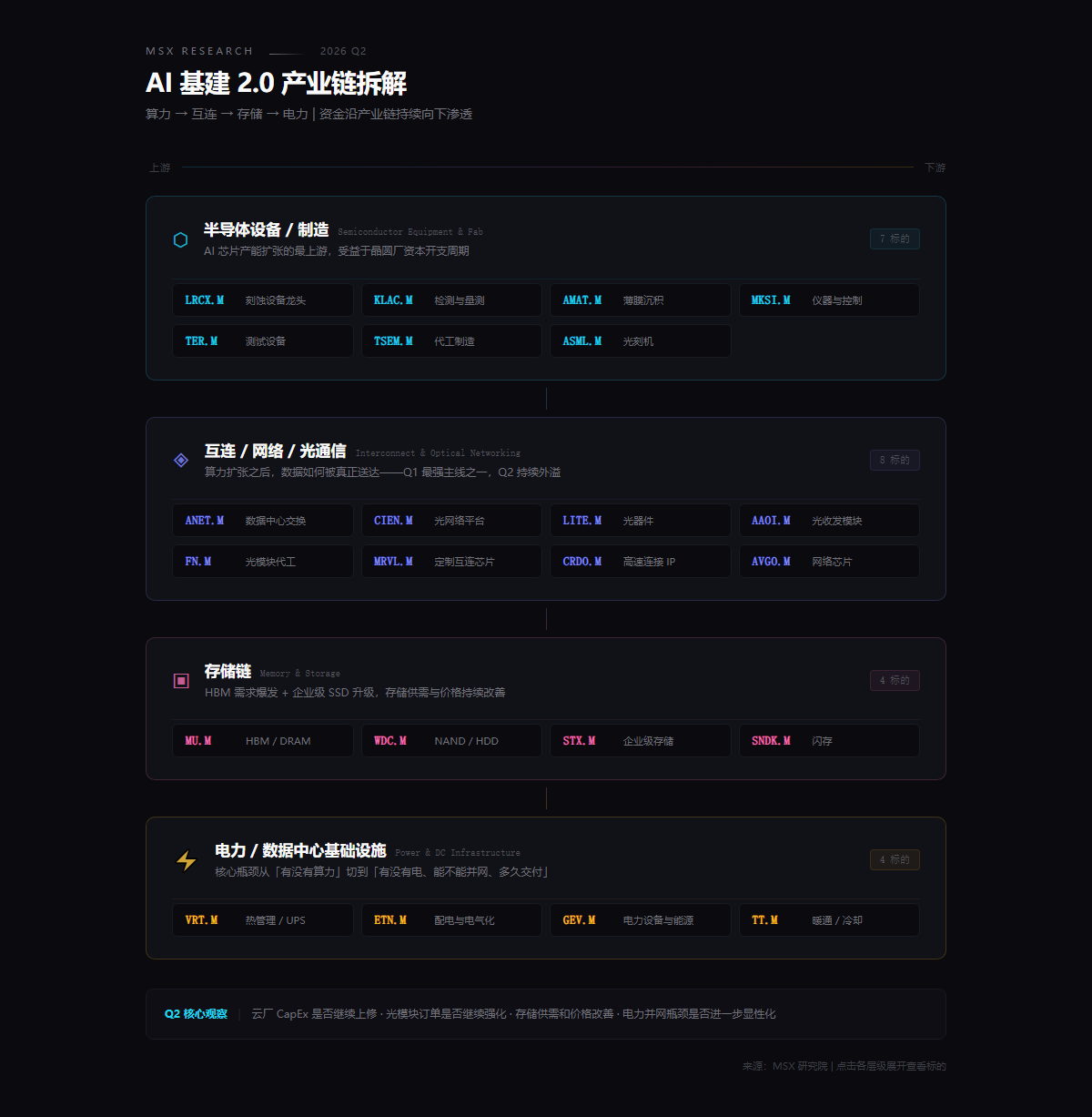

1.AI 基建 2.0:從 GPU,走向網路、儲存與電力

AI 的故事遠沒有結束,但市場的交易重心已經發生了明顯下沉。

過去兩年,市場更多是在交易 GPU、平台公司和大模型敘事本身;而進入 2026 年,資金開始更現實地追問:大廠持續擴張的資本開支,究竟在沿著哪些路徑往下傳導?誰最先把這筆錢轉化為訂單,誰又最先把訂單轉化為收入和利潤?

這也是為什麼 Q2 的 AI 主線,更接近一種「基建外溢」邏輯,具體拆分的話則指向了四個更具體的方向。

包括 Lam Research(LRCX.M)、KLA(KLAC.M)、Applied Materials(AMAT.M)等,這條線的邏輯在 Q1 已經開始兌現,Q2 需要繼續觀察雲廠 CapEx 是否上修、設備訂單是否持續,是最前端、最硬核的產能擴張邏輯。

其次則是互連、網路與光通信,對應資料中心內部高密度連接需求的全面放大,包括 Arista Networks(ANET.M)、Ciena(CIEN.M)、Lumentum(LITE.M)、Applied Optoelectronics(AAOI.M)、Fabrinet(FN.M)、Marvell Technology(MRVL.M)等,MSX Q1 光通信 8 支上新標的平均漲幅 64.6%,本質上反映的就是 AI 資料中心對光互連需求的爆發,所以 Q2 這條線仍然值得重點追蹤。

再往後看,儲存鏈條的受益也在變得更加明確,包括 Micron Technology(MU.M)、Western Digital(WDC.M)、Seagate Technology(STX.M)等,核心觀察點是儲存供需和價格能否繼續改善。

最後則是電力與資料中心基礎設施,包括 Vertiv(VRT.M)、Eaton(ETN.M)、GE Vernova(GEV.M)等,資料中心擴張的核心瓶頸,正在從「有沒有算力」切換到「有沒有電、能不能併網、多久能交付」,電力與併網能力正在成為 AI 基建最現實的約束,這也是 Q2 值得單獨追蹤的增量變數。

換句話說,Q2 的 AI 主線不再只是單純「買 AI」,而是更接近「基建外溢」,也即資金將繼續沿著算力 → 互連 → 儲存 → 電力這條產業鏈向下滲透,市場要回答一個更具體的問題,即 AI 投入最終流到了誰的報表裡,這個問題越清楚,交易就越容易從主題炒作走向系統性機會。

2.金融與周期:不是等降息,而是在等資本釋放

金融與周期在 Q2 值得重估,但邏輯並不只是「等聯儲轉鴿」。

更值得關注的變化在於,監管邊際改善、資本規則調整、併購活躍度回暖,正在為部分金融股提供新的盈利彈性,對大型投行和綜合金融機構而言,真正的利好不一定來自利率立刻下行,而更可能來自資本佔用緩解、回購空間修復、併購融資回暖,以及整體金融活動重新升溫。

因此,像 Goldman Sachs(GS.M)、Morgan Stanley(MS.M)、JPMorgan Chase(JPM.M)這類頭部金融機構,Q2 的看點在於它們能否更早把政策改善轉化為業績預期修復。

至於工業與製造方面,例如 Caterpillar(CAT.M)、Deere(DE.M)、Parker-Hannifin(PH.M)等標的,更適合放在「高名義增長 + 順周期重估」的框架下理解,只要工業訂單、設備投資和資本開支預期能夠維持,資金就仍然願意給它們一定的重估空間。

所以,這條線的核心,並不是誰最便宜,而是誰最早體現出政策邊際改善 → 盈利能見度提升 → 估值修復的完整鏈條。

3.航空航天:從題材,走向商業兌現

航天是 Q2 裡最容易被低估、但也最可能反覆被交易的一條線。

一端是確定性更強的防務預算,諸如美國「Golden Dome」相關成本預估已上調至 1850 億美元,太空與防務能力建設正在從主題敘事走向真金白銀的預算支撐,對應標的包括 Lockheed Martin(LMT.M)、Northrop Grumman(NOC.M)、RTX(RTX.M)等防務龍頭,對應的是高確定性的國防支出邏輯;以及 Kratos(KTOS.M)、AeroVironment(AVAV.M)等彈性更大的軍工品種,承接了市場對無人系統、低成本作戰能力與新型防務需求的重估預期。

另一端,商業航天本身也在逐漸擺脫遠景敘事階段,進入「誰能兌現、誰能商業化」的篩選期,AST SpaceMobile(ASTS.M)、Rocket Lab(RKLB.M)、Planet Labs(PL.M)等標的背後其實分別對應著衛星通信、發射服務、空間資料等不同賽道,而市場開始越來越願意按兌現進度、訂單品質和商業模式去重新排序它們(延伸閱讀《SpaceX IPO 臨近,MSX 太空板塊真正該重估的,不只是「SpaceX」》)。

此外,圍繞 SpaceX 的潛在資本市場動作,哪怕短期還停留在預期層面,也足以構成整個板塊的重要情緒催化。它真正的意義,不只是帶來關注度,而是可能把市場重新拉回一個問題:如果商業航天正在從夢想行業變成現金流行業,那麼現有上市公司裡,誰最有資格享受估值映射?

這也是為什麼,Q2 的航天主線,很可能不是一次性衝高,而是伴隨事件催化、預算推進和業績驗證,被反覆交易的方向。

4.七姐妹與軟體:修復窗口,不是無差別回歸

七姐妹在 Q2 依然重要,但更像「風格信號」,而不是「唯一主線」。

這組資產的價值,並不在於它們會不會重新帶著指數走出一輪單邊行情,而在於誰能率先證明,高資本開支不是單純吞噬利潤,而是在為未來增長和盈利能力鋪路。

從這個角度看,其中 Alphabet(GOOGL.M)、Apple(AAPL.M)、NVIDIA(NVDA.M)相對穩健,Microsoft(MSFT.M)、Amazon(AMZN.M)、Meta(META.M)仍需要更多來自利潤