$19的資產,$575的價格:VCX Pre-IPO資產溢價狂潮所暴露的結構性缺陷

- 核心觀點:文章以Fundrise Innovation Fund(VCX)的極端溢價與暴跌事件為例,揭示了當前Pre-IPO資產市場存在的結構性矛盾:散戶對頂級未上市資產的巨大需求,與現有合規及加密解決方案(如封閉式基金、SPV代幣、合成衍生品)在准入權、定價權和兌付風險上的根本性缺陷。

- 關鍵要素:

- VCX上市後股價較其約19美元的淨資產值(NAV)一度出現近30倍溢價,核心驅動因素是流通籌碼稀缺(僅超10%)、AI敘事狂熱及機構與散戶間的准入權不對等。

- 對比同類產品,DXYZ的溢價已從高峰大幅收窄,而缺乏AI概念的RVI則表現平淡,表明此類溢價高度依賴敘事與情緒,難以長期維持。

- VCX的本質是出售「准入資格」而非資產回報,其溢價在底層公司完成IPO後將面臨迅速歸零的壓力,這與MicroStrategy的資本運作模式有根本差異。

- 加密市場的解決方案(如Ventuals永續合約、SPV代幣化平台)雖試圖繞過准入壁壘,但存在權利鏈條稀釋、目標公司反對及監管不確定性等新風險。

- 根本矛盾在於,所有現有方案均在標的公司被動或反對的情況下構建,市場成熟需待目標公司主動參與設計預上市參與機制。

市場對 Pre-IPO 資產的需求是真實的,規模是巨大的,但現有的所有供給側方案——無論是封閉式基金、SPV 代幣還是合成永續合約——都存在不可忽視的結構性缺陷。

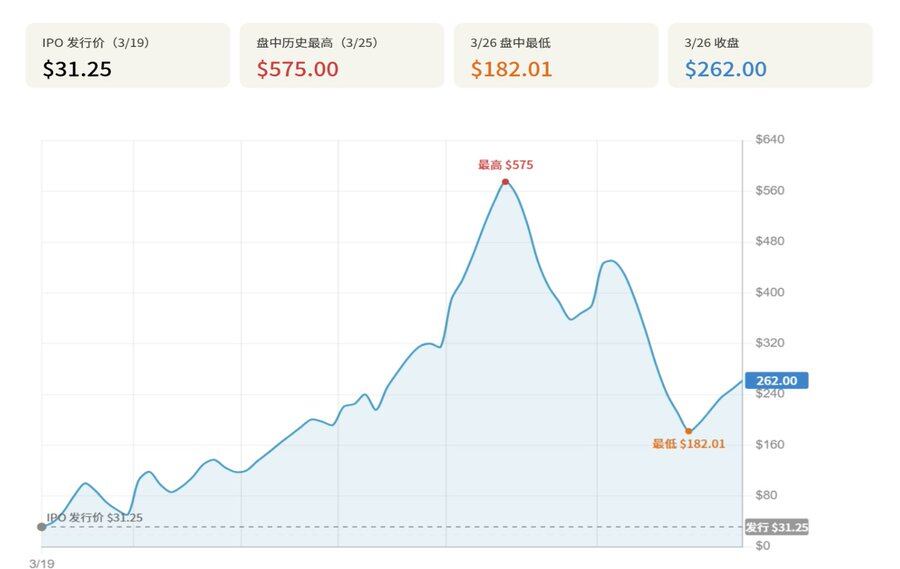

2026 年 3 月 19 日,@fundrise Innovation Fund(NYSE: VCX)以 31.25 美元發行價登陸紐交所,七個交易日內股價最高觸及 575 美元,較發行價上漲 1,740%,而其每股淨資產(NAV)始終維持在約 19 美元,峰值溢價接近 30 倍。3 月 26 日,做空機構 Citron Research 發布做空報告並致函 SEC,當日股價重挫約 40%。

本文以$VCX 事件為核心案例,從持倉結構、同類產品對比、溢價成因、產品性質、權利結構風險和加密市場平行路徑六個維度展開分析。

研究認為,VCX 的極端溢價並非源於底層資產的超額回報預期,而是三層結構性因素的疊加:流通籌碼極度稀缺(非鎖定份額僅超 10%)、AI 賽道敘事的高強度背書,以及機構渠道對散戶的制度性准入不對等。從產品性質看,VCX 本質上是一個以合規外殼出售准入資格的金融工具,其溢價邏輯與@MicroStrategy 飛輪機制存在根本差異,且在底層公司完成 IPO 後面臨准入溢價迅速歸零的壓力。

一、事件概述:七天內的暴漲與暴跌

2026 年 3 月 19 日,Fundrise Innovation Fund(NYSE: VCX)正式登陸紐約證券交易所,發行價定於每股 31.25 美元。這隻封閉式基金的核心賣點簡單直接:將 Anthropic、OpenAI、SpaceX 等矽谷最頂級的未上市科技公司股權,打包成普通投資者可以在二級市場自由買賣的金融產品。

然而上市之後發生的事,連發行方自己大概也沒有預料到。首日收盤漲幅即達 63%,此後四個交易日持續衝高,至 3 月 25 日盤中一度觸及 575 美元的歷史最高點,較 31.25 美元的發行價上漲 1,739%。Bloomberg 報導,截至 3 月 24 日收盤,VCX 報 314.99 美元,此時其底層資產的每股淨資產值(NAV)僅約 18.97 美元,兩者之間的溢價倍數約為 16.6 倍。而到達 575 美元峰值時,市場給予的溢價已接近底層資產的 30 倍。

上市 7 天 VCX 走勢圖(3 月 19 日-3 月 26 日)

3 月 26 日,知名做空機構 Citron Research 宣布做空 VCX,並公開發文,指出該基金在資產價值約 19 美元的情況下,股價仍在 400 美元以上交易,屬於嚴重脫錨。Citron 同時致函 SEC,要求調查 Fundrise 是否持續雇用社群媒體網紅、YouTube 博主及內容出版商為 VCX 付費引流——其依據在於,Fundrise Advisors LLC 此前於 2023 年已因向逾 200 名網紅支付約 800 萬美元推廣費用但未作合規披露,遭 SEC 正式處罰。當日 VCX 股價應聲重挫約 40%,從 380 美元前收盤價跌至約 226 美元,盤中最低觸及 182.01 美元。

VCX 上市以來關鍵價格節點(數據來源:Bloomberg、CNBC、investing.com,數據截至 2026 年 3 月 26 日,Go2Mars 整理)

二、持倉結構:買的究竟是什麼

VCX 在招股說明書及基金官網中,披露了截至 2026 年 2 月 15 日的前十大持倉。整個組合的敘事邏輯非常清晰:以 Anthropic(20.7%)為最大倉位,輔以 Databricks(17.7%)和 OpenAI(9.9%),再配以 Anduril、SpaceX、Epic Games 等具有高認知度的明星項目。

然而持倉結構本身的問題,也恰恰是這場溢價最直接的反諷所在。以 VCX 的 NAV 約 19 美元為基準,若按 3 月 25 日 575 美元的峰值市價計算,市場願意為這批 Pre-IPO 股權支付約 30 倍的溢價。換句話說,當日買入 VCX 的投資者所支付的價格,折算到 Anthropic 身上,意味著對其估值的溢價已遠超其私募融資估值,這還是在一個流動性極低、持倉無法直接贖回的封閉式基金結構下發生的。

VCX 前十大持倉(截至 2026 年 2 月 15 日)

三、同類產品對比:相似的邏輯,不同的命運

VCX 並非孤例。事實上,2024 至 2026 年間,美國已有至少三隻以持有私人科技公司股權為核心策略的封閉式基金或類似產品相繼上市,其走勢呈現出迥異的市場反應。

DXYZ(Destiny Tech100)是距 VCX 最近的參照系。該基金於 2024 年 3 月在 NYSE 上市,初期同樣遭遇散戶爆炒,盤中一度漲至 100 美元以上,而彼時其 NAV 僅約 5 美元,溢價接近 2,000%。然而之後的軌跡已經證明,這種溢價無法長期維持:截至 2026 年 3 月 26 日,DXYZ 收盤約 29.8 美元,其最新公開 NAV 為 19.97 美元(截至 2025 年 12 月 31 日),溢價約 50%,已從高峰大幅收窄。52 週最高價為 50.50 美元,與當初峰值相比仍下跌約 33%。

Pre-IPO 封閉式基金對比一覽(截至 2026-03-26)

RVI(Robinhood Ventures Fund I)則代表了另一種命運。同樣是 2026 年 3 月,Robinhood 推出自己的封閉式基金產品,IPO 定價 25 美元,規模約 6.58 億美元。然而 RVI 上市首日即告破發,收盤於 21 美元,跌幅 16%,市場的冷淡態度與 VCX 的狂歡形成鮮明對比。截至 2026 年 3 月 26 日,RVI 約報 32 美元,較發行價溢價約 28%%,但與 VCX 相比,溢價程度可忽略不計。

這兩相對比的意義在於:同是 Pre-IPO 股權的封閉式基金,對 AI 賽道敘事的加持程度,直接決定了市場的炒作烈度。

- VCX 組合中,AI 相關標的(Anthropic、OpenAI、Databricks)合計持倉接近 50%,這正是其在當下 AI 熱潮中被極度追捧的核心原因。

- 而 RVI 的組合更偏向 Revolut、Databricks 等金融科技和平台型標的,AI 概念相對稀薄,散戶情緒自然無從借力。

Citron Research 對此給出了一套簡明的估算框架:若 VCX 的溢價最終壓縮至 DXYZ 當前約 35%的溢價水平,對應的 VCX 合理價格約為 26 美元,距峰值 575 美元將下跌逾 93%。這一預測不代表必然結果,但它精準描述了封閉式基金溢價從極端高位向 NAV 均值回歸的路徑風險。

四、溢價的原因:籌碼、敘事與制度性不對等

VCX 上市後呈現的極端溢價,並非單一情緒因素所能解釋,而是三層結構性原因的疊加作用。

第一層是籌碼的極度稀缺。Fundrise 官方資訊顯示,VCX 上市前已積累約 10 萬名既有投資者,其持有的份額自上市之日起須鎖定六個月,不得出售。據基金發言人公開說明,處於非鎖定狀態的份額僅略超總量的 10%。這意味著在極度活躍的買盤面前,市場上真正可以交易的流通籌碼極為有限,任何邊際買入都會對價格產生放大效應,將股價推至遠超 NAV 的位置。這是封閉式基金結構在特殊供需條件下的天然放大器。

第二層是 AI 敘事的高強度背書。2026 年初,大模型賽道競爭持續白熱化,Anthropic 推出可操控用戶電腦的 Claude 智慧體新品,OpenAI 估值持續攀升,整個 AI 行業的高關注度構成了持續輸出情緒熱度的背景。VCX 恰在這一節點完成上市,且以 Anthropic 為第一大持倉、OpenAI 為第三大持倉,事實上成為散戶直接參與頂級 AI 私募資產的極罕見通道。這種稀缺性被市場以極端的溢價率加以定價。

第三層,也是最根本的一層,是一個制度性的不對等問題,即:有權利進入私募股權市場的人,在門外向不得進入的人加價出售。VCX 的底層資產由 Fundrise 通過機構渠道在一級市場或私募二級市場獲取,這本身是只有頂級 VC 或合格機構投資者才能涉足的領域;而這些資產經由基金打包上市後,散戶購買的並非一級市場價格,而是在已有大幅溢價的二級市場價格之上,再支付 16 至 30 倍不等的 NAV 溢價接手。這是一種制度上完全合法的資訊與渠道不對等——擁有原始資產獲取權的機構,將其打包成一個可在公開市場交易的產品,以市場情緒所願意支付的最高價格出售給缺乏定價能力的散戶。

五、產品本質:以合規外殼出售准入資格

上述分析揭示出了一個核心結論:VCX 並非因為資產選擇出眾或回報預期更高而獲得溢價,而是因為它出售的是通道本身。對此,需要回答一個問題:VCX 究竟是一種什麼性質的產品?

從法律形式看,它是一隻在 SEC 完成登記備案的封閉式基金,持倉透明、結構合規,與市面上任何一隻普通的股票型 ETF 並無本質區別。但從實際功能看,它所出售的並非傳統意義上的"投資回報預期",而是一種資產端的准入資格——以往只有頂級 VC 機構和合格投資者才能觸達——而這種資格,被打包成了 NYSE 上可以買賣的單位份額。

因此,市場願意為此支付 16 至 30 倍 NAV 溢價,本質上是對這一准入權定價,而非對底層資產未來收益的評估。

從這一角度看,VCX 與 MicroStrategy(MSTR)之間的對比頗能說明問題。兩者表面上做的是類似的事:將難以直接獲取的稀缺資產(比特幣/頂級 Pre-IPO 股權)封裝為二級市場可交易的證券,並在市場上呈現出遠超底層資產價值的溢價。但兩者的資本運作邏輯存在根本差異:

- MSTR 通過持續發行可轉換債券和優先股募資,再將資金追加買入比特幣,這套機制賦予其動態擴表和持續增持的能力,使其股價溢價在一定程度上具有內生的維持基礎。

- VCX 則受制於封閉式基金的結構約束:資產規模在發行完成後基本鎖定,無法通過再融資持續買入新資產,持倉的流動性也高度依賴底層公司的 IPO 或併購退出。一旦散戶情緒退潮,或六個月鎖定期屆滿後流通籌碼增加,其溢價的收窄壓力將遠大於 MSTR。

VCX 與 MSTR(Strategy)模式對比

換言之,MSTR 的溢價有一套持續運轉的資本機制支撐,而 VCX 的溢價主要來源於籌碼稀缺+情緒驅動。這種產品邏輯本身並無對錯之分,但它所蘊含的風險,卻比普通封閉式基金更難被市場正確定價:

一旦散戶以遠超 NAV 的價格買入,實際上支付的並非資產本身的價值,而是這種准入資格的溢價——而這個溢價,在底層公司完成 IPO、公開市場形成直接交易通道之後,將面臨迅速歸零的壓力。

六、溢價之外:准入壁壘與結構化出口

這一結構的問題並不止於溢價本身,更深層的風險在於兩點。

- 其一,Pre-IPO 資產的吸引力高度依賴於其"尚未上市"的狀態,而非資產本身的內在價值。一旦 Anthropic、OpenAI 等底層公司完成正式 IPO,進入公開市場,現有封閉式基金所附帶的渠道稀缺性溢價將迅速被抹除——屆時,VCX 等產品的定價將向公開市場股價收斂,當前以十餘倍 NAV 溢價持倉的投資者所承擔的回撤風險,與 DXYZ 的歷史走勢高度吻合。

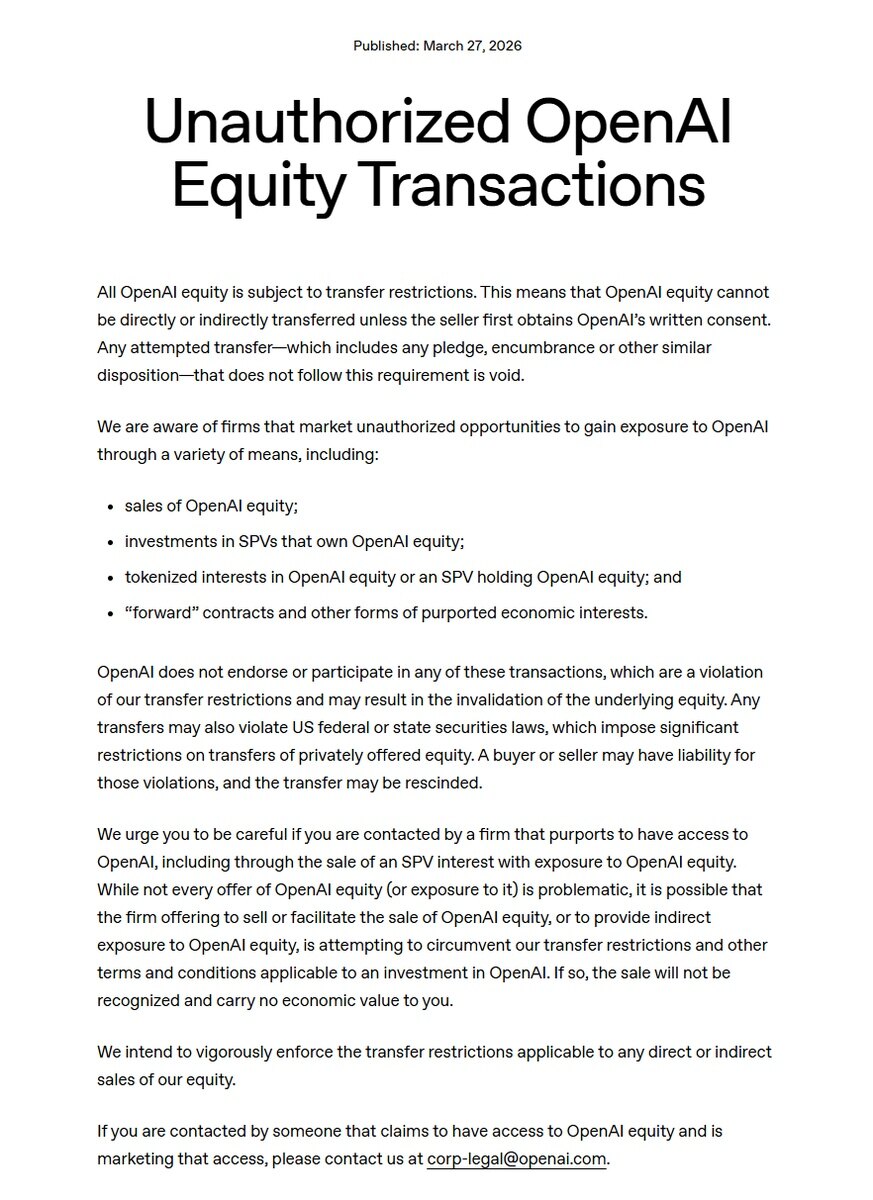

- 其二,更為嚴峻的問題在於底層權利的不確定性。正如下圖所示:OpenAI、Stripe 等公司已公開發布嚴厲警告,明確指出通過 SPV 結構持有其股權違反了股東協議中的轉讓限制條款,並聲明相應代幣或憑證持有者不被認定為公司名冊股東。若底層公司在未來正式 IPO 時拒絕為相關 SPV 進行股份轉換,或拒絕承認其股東地位,以高溢價入場的二級市場投資者最終持有的將僅是對某個離岸 SPV 的合同性權益,而非任何意義上的公司股權。這種權利鏈條的脆弱性,是當前市場情緒所嚴重低估的結構性風險。

OpenAI 官網禁止股權轉讓聲明(https://openai.com/policies/unauthorized-openai-equity-transactions/)

透過上述現象可以提取出兩個關鍵的行業觀察視角:

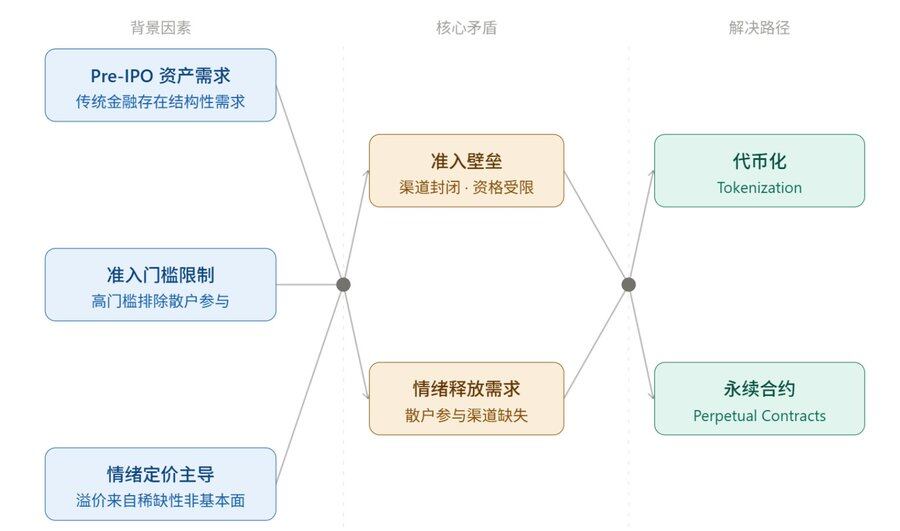

- 首先,傳統金融體系內部確實存在對早期高增長資產的龐大真實需求,但受制於現有的合規框架與結構化困境,這種需求無法得到高效且公平的滿足。

- 同時,市場對 Pre-IPO 資產的狂熱定價,更多是為其上市前的准入壁壘與流動性溢價買單,而非單純基於資產的財務基本面。

Pre-IPO 市場結構性矛盾與加密機制解決路徑

在傳統金融渠道難以化解這一供需矛盾與合規摩擦的背景下,加密資產領域的代幣化機制展現出了突出的釋放潛力:通過代幣化+永續合約化,可以最大程度跳過准入門檻與結構化困境