油價暴漲不再推高利率,市場在害怕什麼?

- 核心觀點:霍爾木茲海峽關閉引發油價歷史性飆升,但市場反應出現關鍵轉折:債市收益率與油價罕見脫鉤並暴跌,表明市場判斷經濟衰退風險已超過通脹風險,這可能預示著滯脹風險正在積聚。

- 關鍵要素:

- 霍爾木茲海峽關閉切斷全球約1780萬桶/日石油流通,推動Brent油價創下自1988年誕生以來最陡單月漲幅(近60%)。

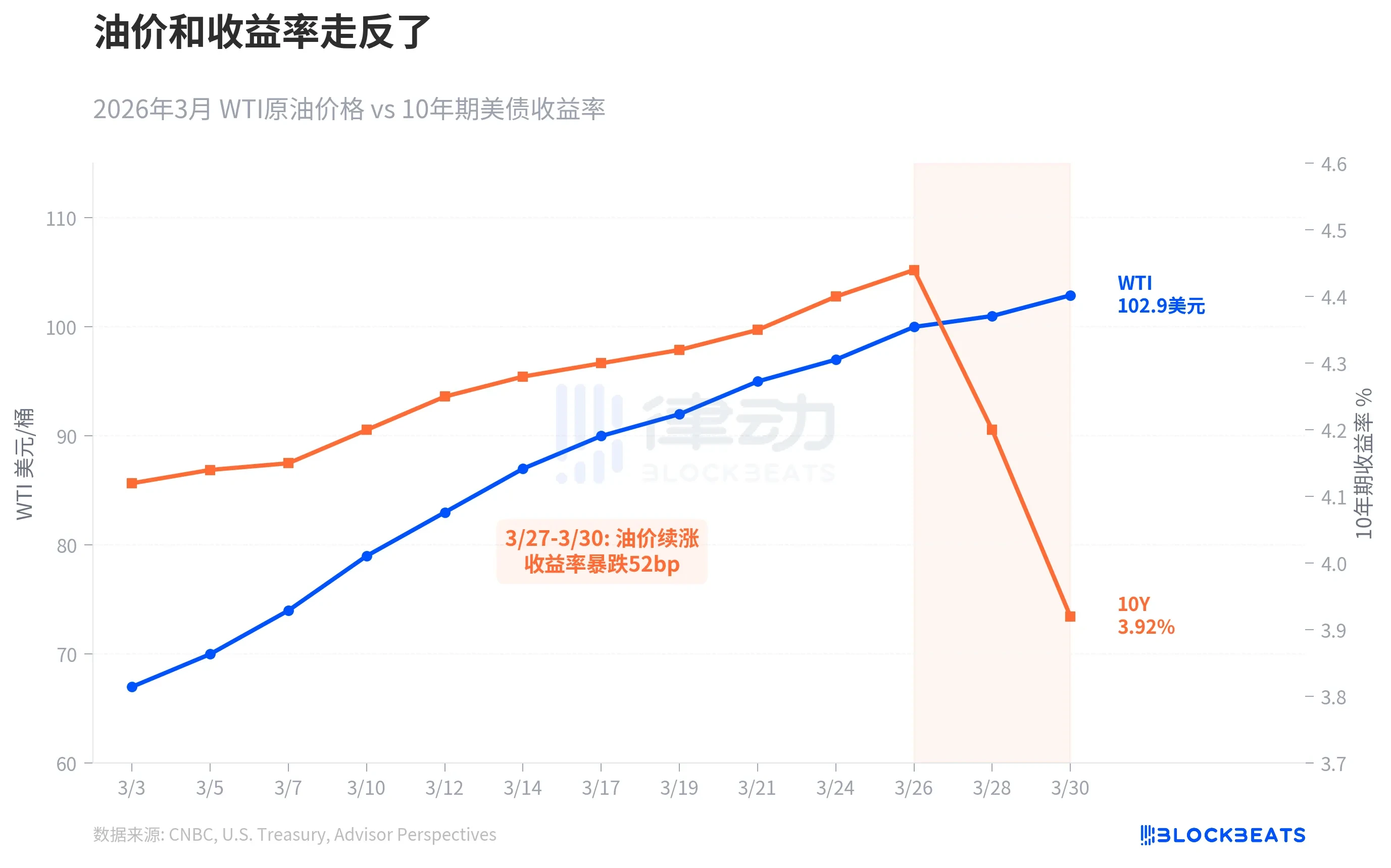

- 3月底關鍵轉折:油價繼續衝高,但10年期美債收益率在三個交易日內暴跌52個基點至3.92%,出現典型的「避險湧入」,顯示市場更擔憂衰退。

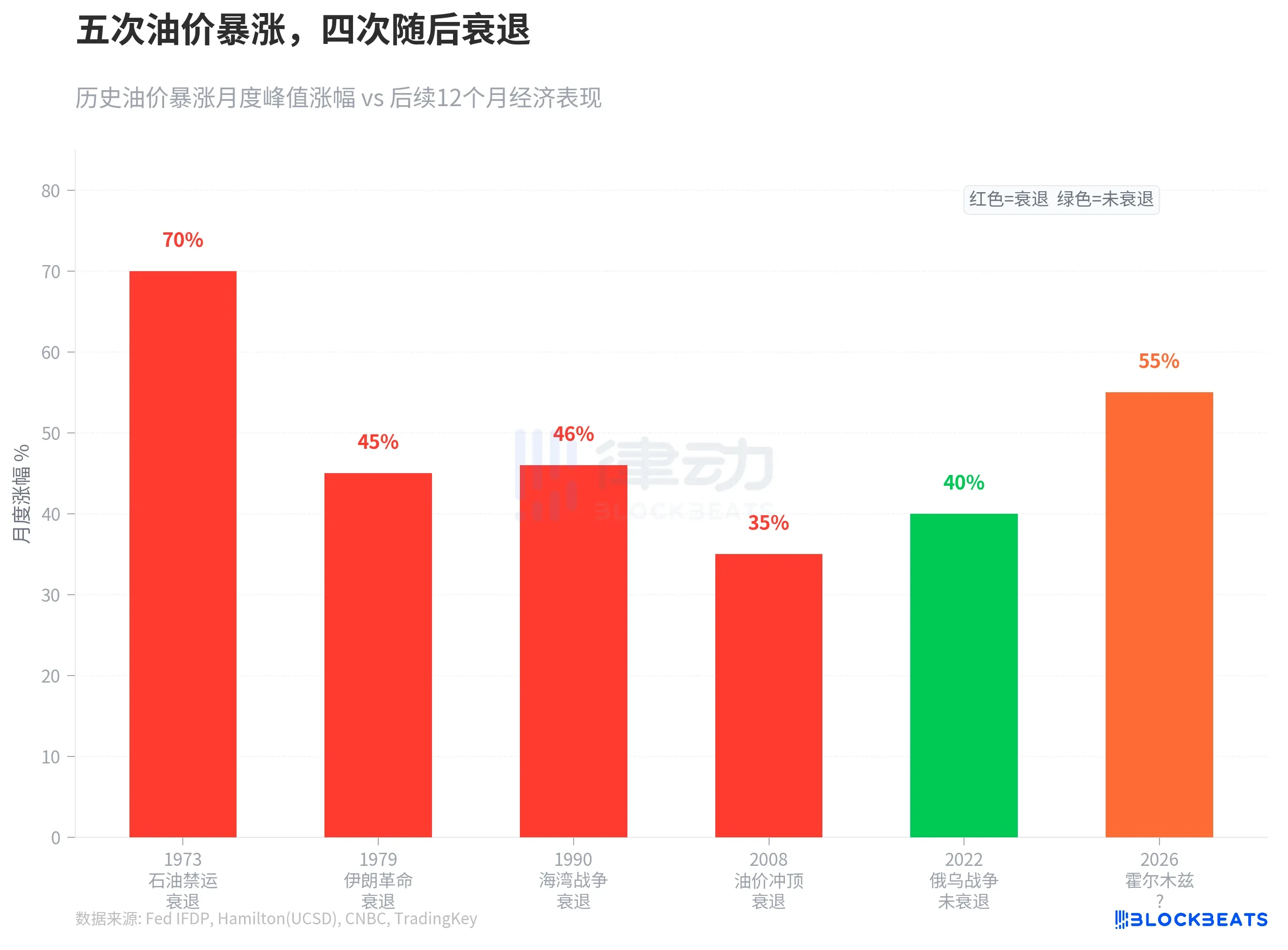

- 歷史數據顯示,過去五次油價短期暴漲超35%後,四次伴隨經濟衰退;本次漲幅已超過所有歷史案例。

- 市場預期快速逆轉:從3月底押注聯準會升息,迅速轉為押注其鴿派轉向,反映出對經濟數據的悲觀解讀。

- 分析指出,若走向滯脹,實物資產(如黃金、大宗商品)歷史表現優於股票和債券,傳統60/40投資組合將面臨挑戰。

- 機構預測油價短期仍將高位運行(如法興預測Brent均價125美元),但最終走勢取決於霍爾木茲海峽恢復通航的時間。

霍爾木茲海峽自 3 月 2 日關閉以來,全球約 1780 萬桶/日的石油流通被切斷。三月單月,Brent 漲幅接近 60%,WTI 漲約 53%。這是 Brent 合約自 1988 年誕生以來最陡的單月漲幅,打破了 1990 年海灣戰爭時 46% 的紀錄。

按常理,油價暴漲推高通膨預期,債券收益率應該跟著漲。過去二十年大部分時間裡,油價和 10 年期美債收益率確實是正相關的。但這一次,它們走反了。

三月前三週,兩者還在同步上行。WTI 從 67 美元漲到 100 美元,10 年期收益率從 4.15% 升至 4.44%。轉折發生在 3 月 27 日到 30 日之間:油價繼續衝高,收益率卻從 4.44% 暴跌至 3.92%,三個交易日跌了 52 個基點,跌破了具有心理意義的 4% 關口。

這是一次典型的「避險湧入」,債市在做一個判斷:增長風險已經壓過了通膨風險。經濟研究機構 Oxford Economics 的原話是「經濟增長風險開始壓過通膨風險」。換句話說,市場不是不怕通膨了,是更怕衰退了。

這種脫鉤並不常見,但每次出現,後面的故事都不太好。

過去半個世紀有五次油價在短期內暴漲超過 35%。1973 年石油禁運,美國 GDP 隨後跌了 4.7%。1979 年伊朗革命,全球 GDP 偏離趨勢增速 3 個百分點。1990 年海灣戰爭,美國進入短暫衰退。2008 年油價衝頂 147 美元,雖然那次衰退的主因是金融危機,但油價衝擊加速了經濟下行。唯一的例外是 2022 年俄烏戰爭推動的油價飆升,沒有觸發衰退,但代價是一輪 40 年來最猛的通膨。

2026 年 3 月的漲幅超過了以上所有案例。據聯準會經濟學家 James Hamilton 的研究,油價衝擊與衰退之間不存在機械關聯,但「淨油價上漲幅度越大,對消費和投資的抑制越顯著」。高盛已將美國衰退機率上調至 30%,諮詢公司 EY-Parthenon 給出的數字是 40%。

市場的反應速度也快得罕見。

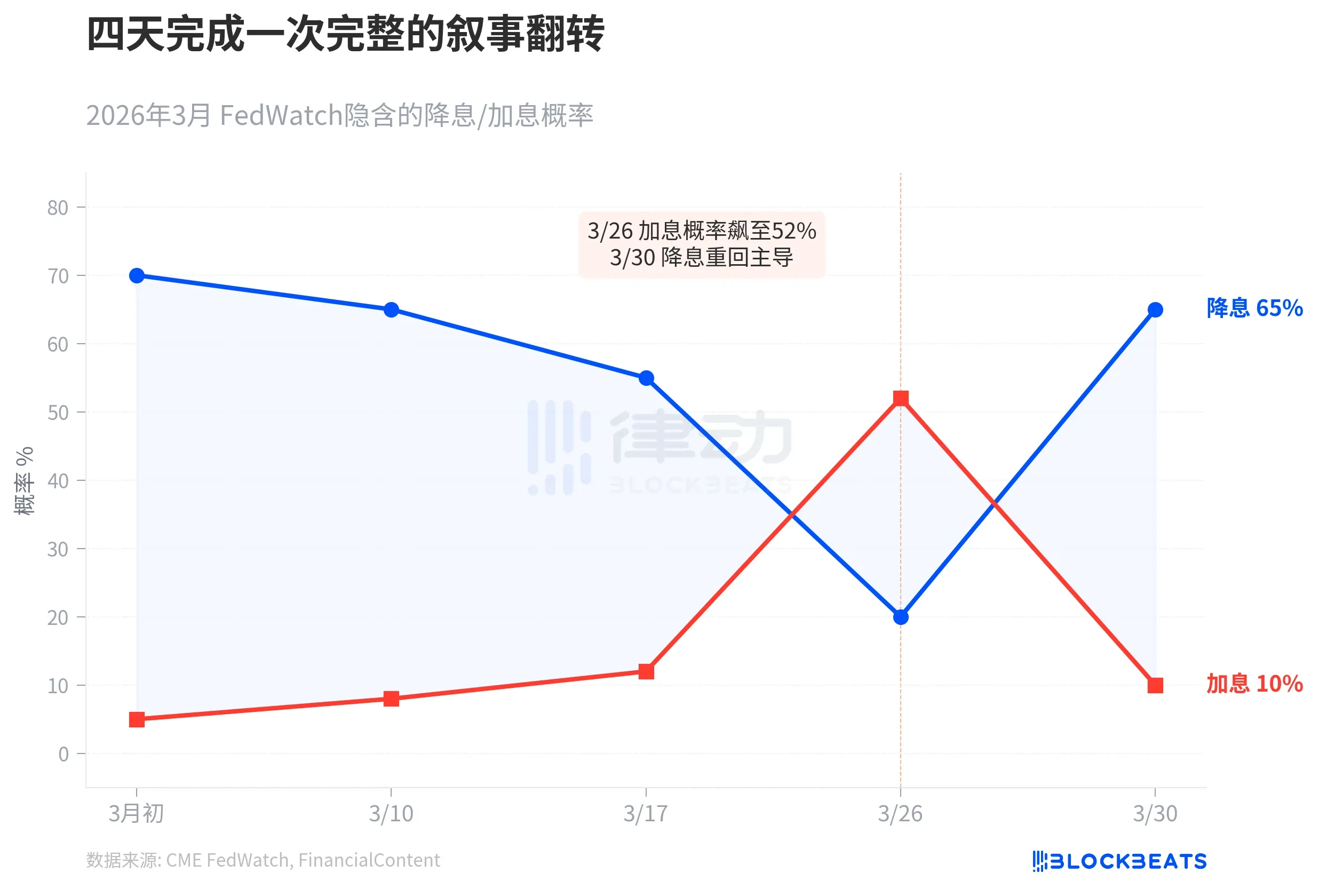

三月初,CME FedWatch 顯示市場預期全年降息三次,6 月降息機率為 70%。然後油價持續攀升,3 月 26 日美國進口價格指數跳升 1.3%,聯準會候任主席 Kevin Warsh 暗示中性利率可能更高。當天,年內升息機率飆至 52%,10 年期收益率觸及 4.35%。FinancialContent 將這一天定義為「鷹派大轉向」(The Great Hawkish Pivot)。

四天後,敘事完全翻轉。3 月 30 日,消費者信心數據大幅下滑,製造業意外收縮,10 年期收益率暴跌至 3.92%。據 FinancialContent 報導,市場對聯準會 5 月鴿派轉向的押注機率升至 65%。高盛說市場對升息的方向押反了。鮑爾當天在哈佛大學對本科生說,聯準會「還沒到必須決定是否 look through 戰爭衝擊的時刻」,但強調「通膨預期的錨定是關鍵」。

據 Axios 報導,鮑爾的表態被市場解讀為:聯準會既不想升息抗通膨,也不急著降息救經濟,而是在等,等看這輪供給衝擊是暫時的還是持久的。但債市已經等不了了。

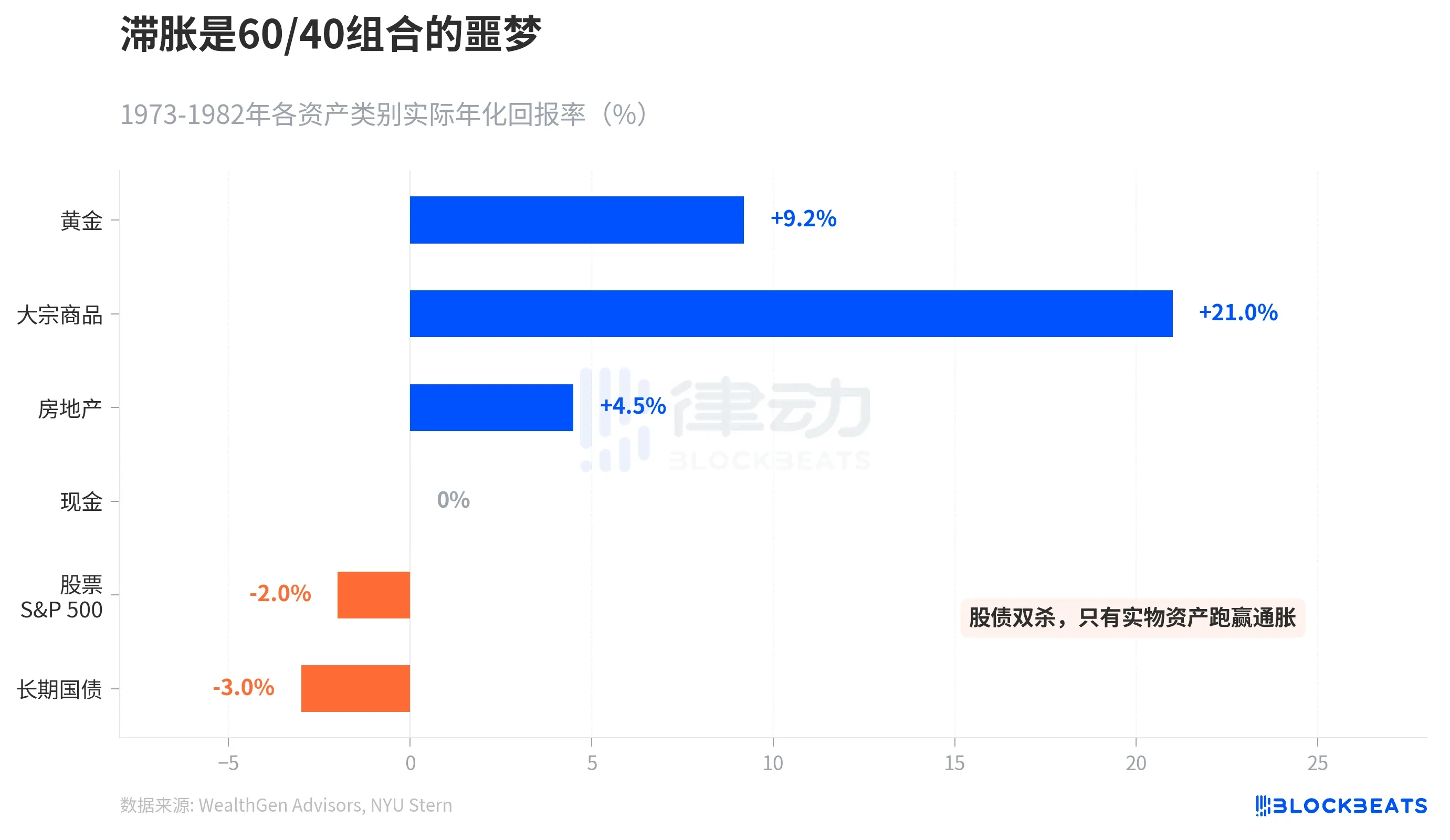

如果歷史是參照,花旗策略師 McCormick 說得最直白:前方是停滯性通膨,對債券不好,對股票也不好。

1973 到 1982 年的大停滯性通膨給出了一份資產回報成績單。黃金實際年化回報 +9.2%,大宗商品指數(S&P GSCI)十年累計漲了 586%,房地產 +4.5%。而 S&P 500 的實際年化回報是 -2%,長期國債是 -3%。據 NYU Stern 歷史數據,1979 年單年長期國債虧損達 -8.6%。

傳統 60/40 投資組合(60% 股票 + 40% 債券)在停滯性通膨中被夾殺。能跑贏通膨的只有實物資產。法國興業銀行預測 4 月 Brent 均價 125 美元,「可信峰值」可達 150 美元。高盛稍溫和一些,預計 4 月均價 115 美元,但假設霍爾木茲海峽六週內恢復通航,年底回落至 80 美元。

債市已經替所有人做了一次選擇,在通膨和衰退之間,它賭的是衰退。