抹平三年漲幅、蒸發兩兆,美股發生了什麼?

- 核心觀點:市場利率預期的急劇翻轉,正導致美股科技巨頭(Mag 7)因前期估值過高和AI投資回報不確定性而遭遇大幅回調,資金正從科技板塊流向能源、軍工等週期性領域。

- 關鍵要素:

- 市場利率預期在三個月內從降息徹底翻轉為加息,CME數據顯示年內加息機率已達52%,主要受地緣衝突推高油價和通膨預期驅動。

- Mag 7股票年內漲幅盡數回吐,其中微軟距高點跌幅最大(35.7%),市場對其「確定性溢價」的收縮最為劇烈。

- 四大科技公司2026年AI資本開支預算高達6500億美元,但市場更懲罰回報路徑不清晰(如微軟、Meta)而非投入規模本身。

- 資金流向發生顯著變化,能源、材料、工業等週期性板塊ETF年內淨流入佔主導,且平均漲幅(+20%)遠超科技板塊(-6%)。

- 多家機構上調美國經濟衰退機率,在30%-50%之間,加劇了市場對高估值成長股在加息環境下的重新定價。

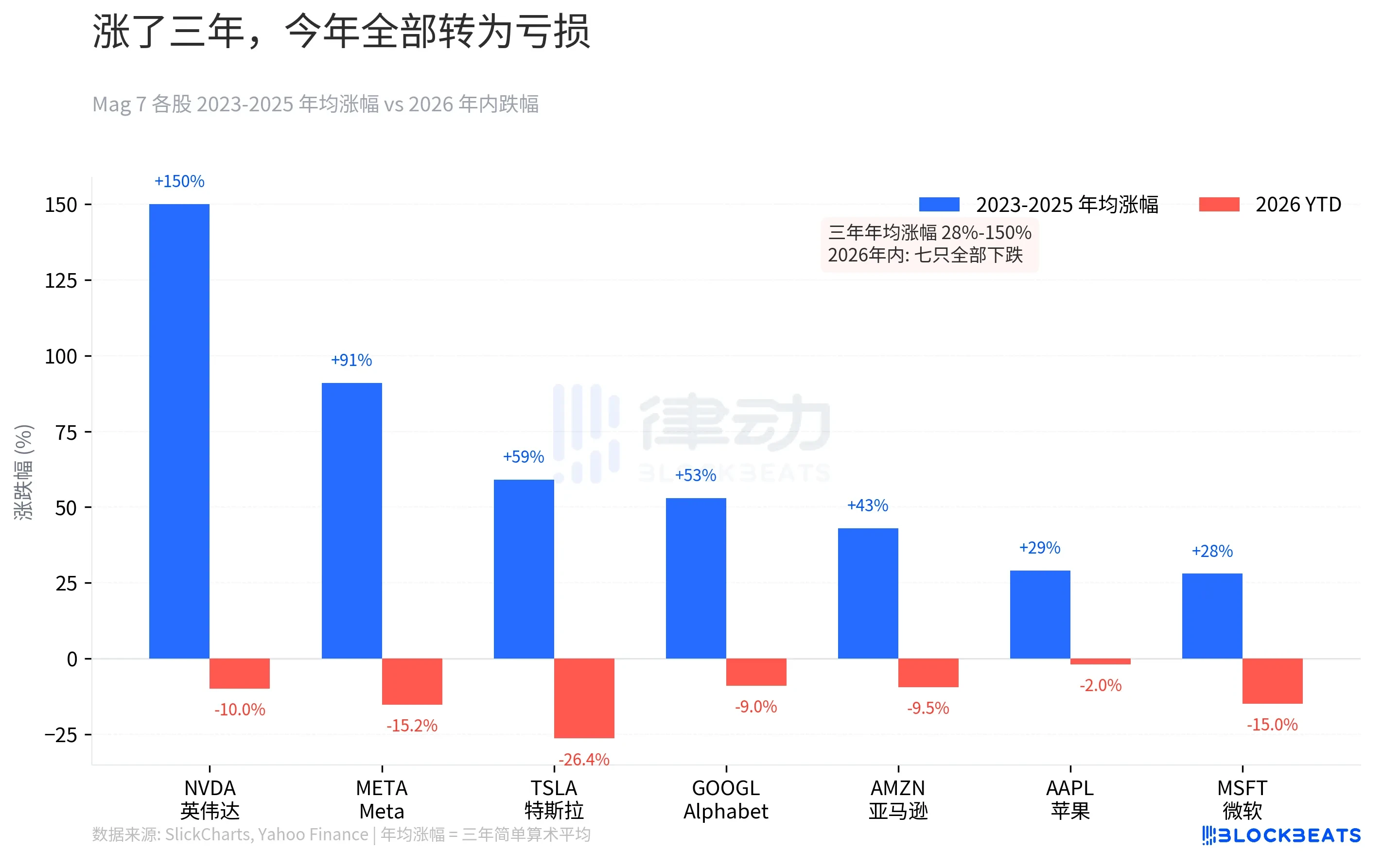

上週末美股收盤,七隻股票年內所有漲幅全被抹平,無一倖免。據 Yahoo Finance 數據,特斯拉年內跌 26.4%,微軟跌 15%,Meta 跌 15.2%,輝達跌 10%,亞馬遜跌 9.5%,谷歌跌 9%,蘋果跌 2%。從大盤數據來看,標普 500 已經連續五週收跌,為七個月低點,年內累計下跌 5.1%。道瓊指數當天進入回調區域。這是 2022 年以來最長的連跌紀錄。

輝達 2023 年漲了 239%,現在年內跌 10%。這個數字看起來溫和,但如果你在 2025 年 10 月高點買入,實際已經虧了 21.2%。Meta 2023 年漲了 194%,現在距高點跌了 15.2%。三年牛市積累的信仰,在三個月裡被逐步瓦解。

2024 和 2025 兩年的收益已經在減速,從 107% 到 64% 到 23%。增長放緩了,估值沒跟著降。音樂停下的時候,三年間被忽視的風險溢價一次性回來了。

升息預期翻轉:從個位數到 52%,只用了三個月

股價跌只是結果。真正翻轉的是利率預期。

據 CME FedWatch 數據,2026 年 1 月初,市場還在定價降息,年內升息機率不到 3%。2025 年底的共識是聯準會將在 2026 年繼續降息。

轉折從 2 月 28 日開始。「Operation Epic Fury」行動引發荷姆茲海峽局勢升級,這條承載全球 20% 石油運輸的咽喉要道受到直接威脅。布蘭特原油 3 月 27 日收於 112.57 美元,年內漲幅達 45%。油價拉動通膨預期,通膨預期又直接改寫了利率定價。

3 月 27 日,CME 期貨市場首次定價年內升息機率突破 50%,達到 52%。這是 2023 年初以來,市場首次從「降息預期」翻轉為「升息預期」。據亞特蘭大聯準會 Market Probability Tracker 數據,25 個基點升息機率已達 19.8%。

從接近零到過半,不到三個月。年初還在討論降息幾次,現在討論的是加不加息。

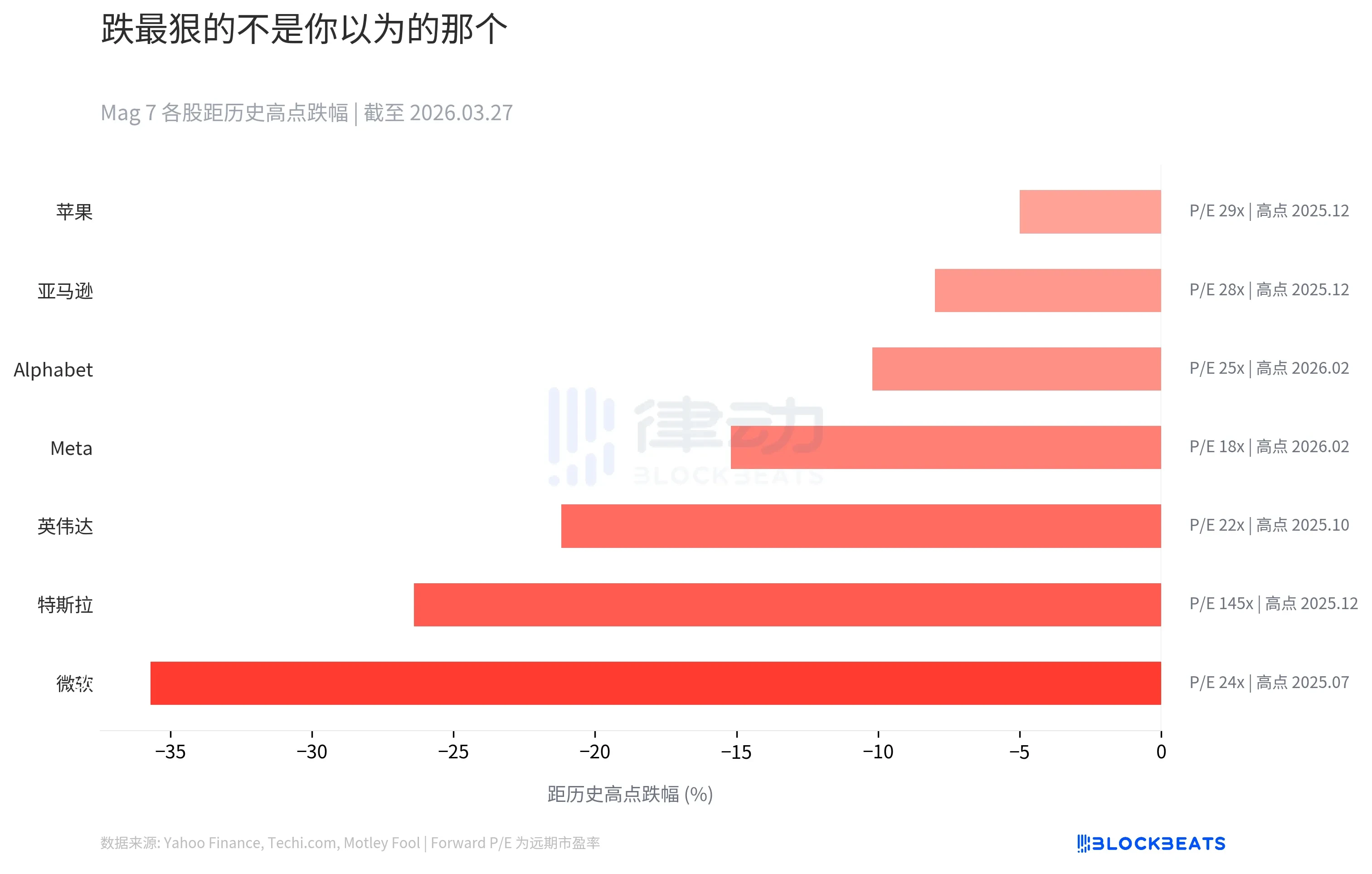

微軟跌最狠,不是特斯拉

直覺告訴你,Mag 7 裡跌得最慘的應該是特斯拉。它波動最大,爭議最多。但數據呈現出了另一個現實。

據 Techi.com 和 Motley Fool 綜合數據,微軟從 2025 年 7 月高點(約 534 美元)跌去了 35.7%,是 Mag 7 中距歷史高點跌幅最大的。特斯拉以 26.4% 排第二,輝達 21.2% 排第三。

但看右邊的 Forward P/E 列,故事更複雜。特斯拉的遠期本益比是 145 倍,微軟只有 24 倍。微軟跌得更多,因為市場對它的預期定價更剛性。大環境一變差,「確定性溢價」反而收縮得最猛。

蘋果是七隻裡最抗跌的,距高點只跌了 5%。但 29 倍的 Forward P/E 意味著這份「安全」並不便宜。

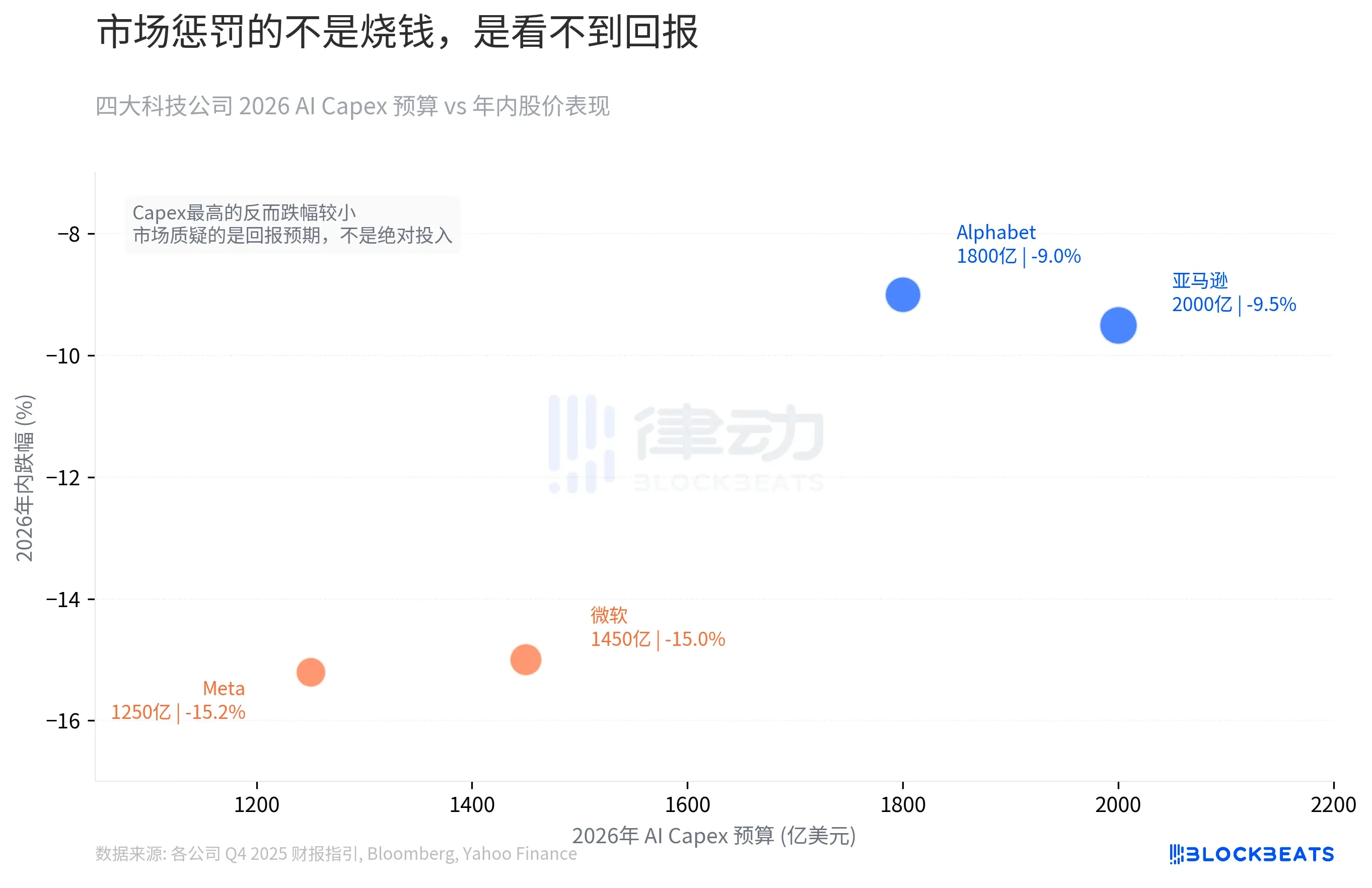

6500 億美元 AI 資本開支:燒錢不是問題,回報預期才是

Mag 7 在 2026 年給自己開出了史無前例的支票。

據各公司 Q4 2025 財報指引和 Bloomberg 匯總數據,亞馬遜、谷歌、微軟、Meta 四家公司 2026 年 AI 資本開支預算合計約 6500 億美元,比 2025 年的 3810 億美元增長約 67%。每家公司今年的預算都接近或超過過去三年之和。

Capex 開得最大的亞馬遜(2000 億美元)和谷歌(1800 億美元),年內分別只跌了 9.5% 和 9%。反而是 Capex 更低的微軟(1450 億美元)和 Meta(1250 億美元),跌了 15% 和 15.2%。花錢最多的跌得最少。

市場懲罰的不是絕對投入規模,是回報可見度。亞馬遜的 AI 投入直接服務於 AWS 這個現金流引擎,谷歌的投入透過搜尋廣告變現路徑清晰。微軟和 Meta 的 AI 支出落在哪,投資人還在猜,Copilot 的企業滲透率、元宇宙到 AI Agent 的戰略轉向,都還沒兌現成數字。升息週期不等故事講完。

資金已經在用腳投票

據 State Street Global Advisors 月度資金流數據,2026 年至今,能源、材料、工業等週期性板塊的 ETF 淨流入達 190 億美元,佔全部板塊 ETF 流入的 65%,遠高於這些板塊 47% 的市場權重。據 Morningstar 數據,自然資源基金 1 月流入 75 億美元,創板塊月度歷史新高。

據 ETF Trends 數據,週期性板塊年內平均漲幅 +20%,科技板塊年內 -6%,標普 500 整體僅 +0.5%。軍工 ETF(SHLD)1 月單月淨流入超過 10 億美元,年內漲幅 +20%。科技板塊並非完全失血,2 月仍有 60 億美元流入,但回報遠跑輸週期性板塊。

利率預期一翻轉,6500 億美元的 AI 支出就成了資產負債表上最顯眼的那行數字。機構資金已經在搬家,搬去能源和軍工。

EY-Parthenon 首席經濟學家 Gregory Daco 把當前局面稱為「多維擾動」(multidimensional disruption)。他給出的美國衰退機率是 40%。高盛給 30%,穆迪首席經濟學家 Mark Zandi 給出的數字接近 50%。

三年超漲,三個月翻轉,6500 億美元懸在升息週期的半空中。Mag 7 蒸發的兩萬億美元市值不是某一天的恐慌,市場是在為一個已經結束的週期重新定價嗎?