BTC開年不利,暴跌之後又持續陰跌,市場在築底了嗎?

- 核心觀點:2026年2月加密市場的大幅回調主要是由避險情緒升溫、機構需求減弱和流動性不足共同導致的壓力測試,而非行業基本面崩潰,同時鏈上資產代幣化等結構性趨勢仍在持續推進。

- 關鍵要素:

- 市場表現疲軟:比特幣價格較2025年10月高點回落近半,交易屬性與高Beta科技股趨同,在避險環境中表現不佳。

- 機構需求撤退:Coinbase溢價指數持續為負,疊加比特幣現貨ETF年內淨流出超40億美元,顯示美國機構買盤缺失。

- 流動性狀況惡化:主流交易所比特幣訂單簿深度大幅收縮,穩定幣供應增速放緩,加劇了價格波動。

- 鏈上融合趨勢增強:Hyperliquid通過HIP-3升級擴展至大宗商品等傳統資產永續合約,其交易量在2月5日峰值達460億美元。

- 估值進入價值區間:比特幣價格逼近鏈上平均成本(已實現價格),MVRV等指標進入歷史低估區間,市場泡沫被擠出。

- 基礎設施持續發展:頭部DeFi協議向現金流資產轉型,傳統機構如貝萊德、CME等持續整合與適應加密市場結構。

TL;DR

- 2月份,由於避險情緒升溫和流動性不足,加密資產的調整幅度擴大,市場更容易受到衝擊;

- 市場需求走弱,Coinbase 溢價指數為負、ETF 資金流出、穩定幣增速放緩,顯示機構參與度下降;

- 估值重塑過程中,結構性趨勢仍在推進,代幣化活動增加,鏈上基礎設施與傳統市場深度融合。

2月加密行業延續近期走勢,基本面進展被疲軟行情掩蓋,資產在宏觀環境變化中左右為難。本文將復盤2026年2月影響加密資產的市場與鏈上動態。

市場表現

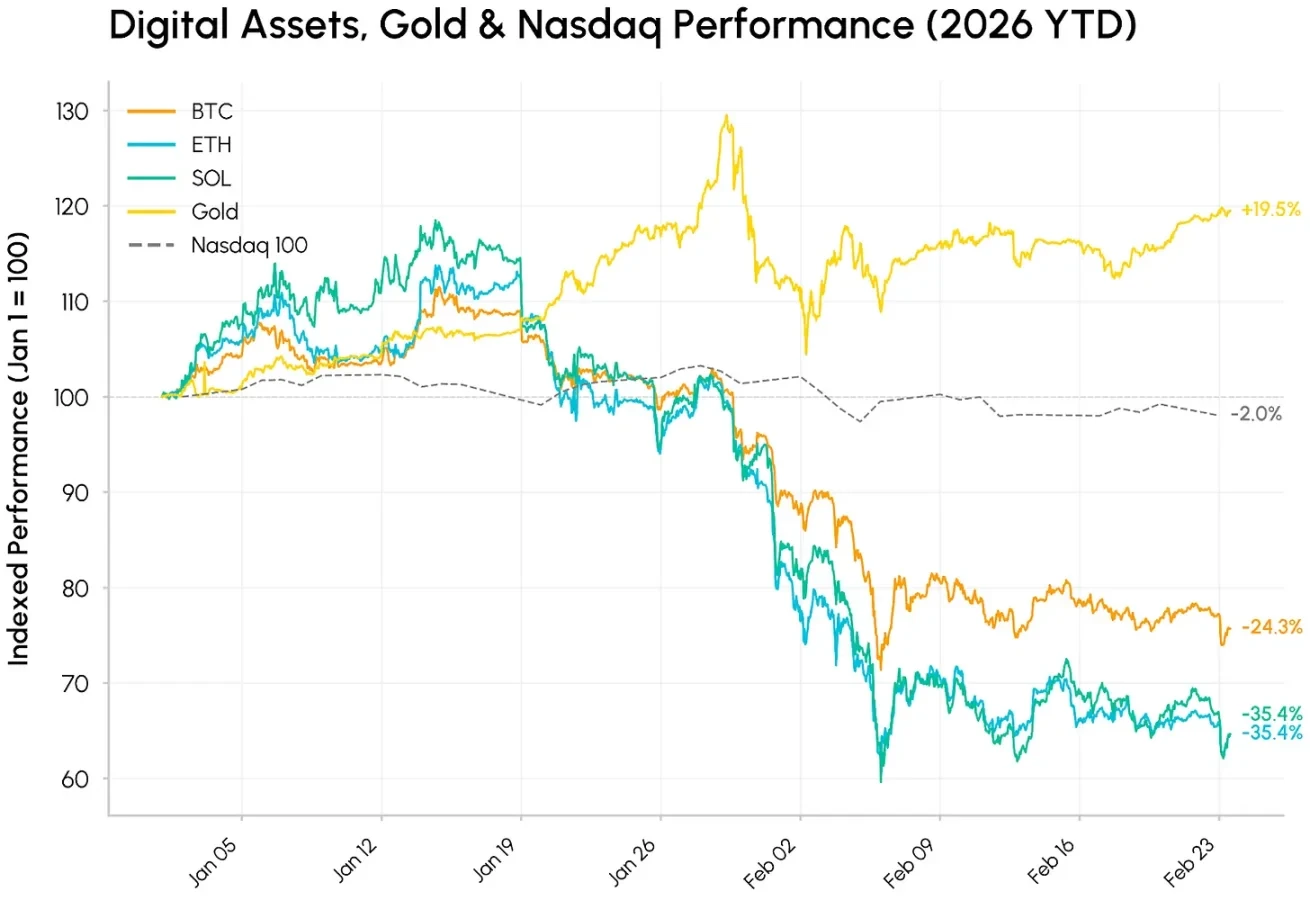

2月開局即出現劇烈波動。2月5至6日的拋售中,比特幣一度跌破61,000美元,成為十多年來加密資產表現最差的年初行情之一。整個加密資產市場從2025年10月高點持續回調:比特幣價格已回落近一半,以太坊和Solana也回落至2024年現貨ETF獲批前的水平。

與此同時,各類資產走勢嚴重分化:黃金年內上漲15%,在地緣政治與關稅不確定性下,持續受到避險與非美元價值儲存需求支撐。在避險環境中,加密資產交易屬性更像高Beta科技股,跟隨成長型股票一起下跌,市場在快速演進的AI浪潮與衝擊風險中反應激烈。

加密資產的疲軟,更像是風險偏好回落、流動性低迷與持續去槓桿的結果,而非基本面崩塌。

資金流入撤退

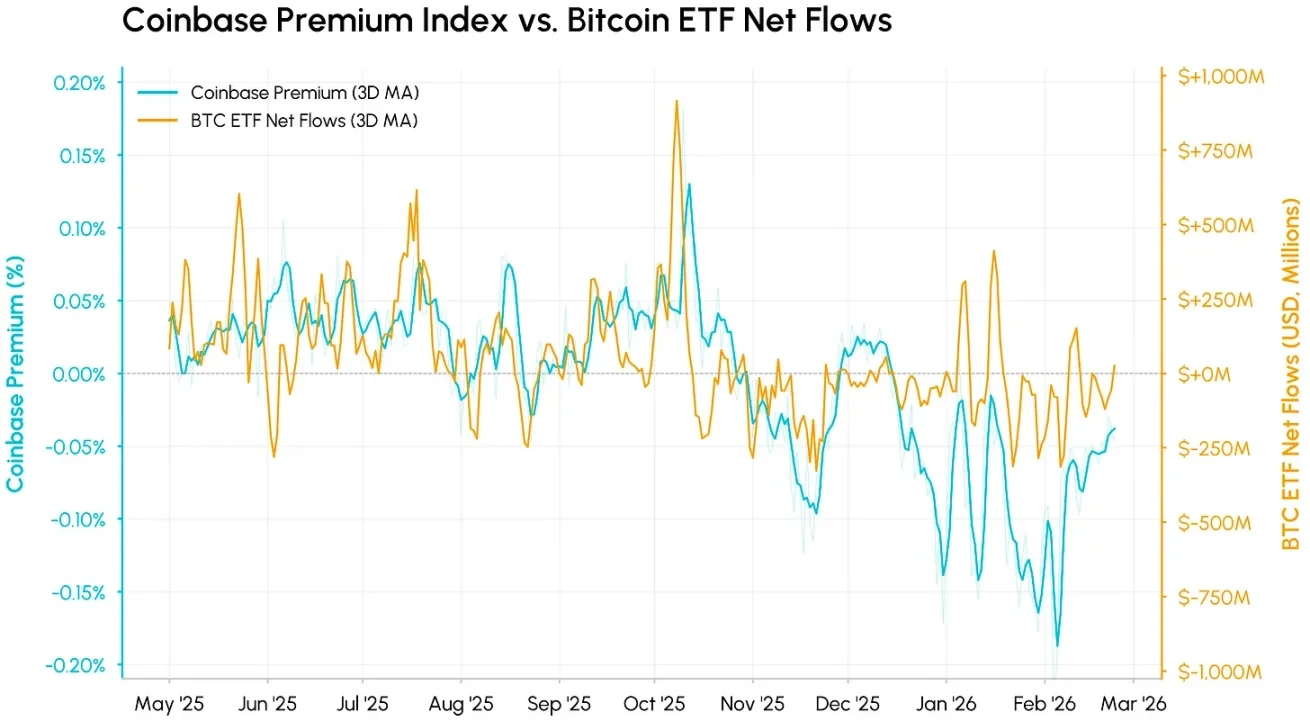

回調背後,核心需求與流動性同步惡化。Coinbase溢價指數(衡量Coinbase上BTC/USD與Binance上BTC/USDT價差)是美國現貨市場需求的重要指標。該指數自2025年11月以來持續為負,並在2月進一步加深,顯示美國市場持續賣壓、機構買盤缺失。近期溢價開始修復,意味著美國現貨拋售最猛烈階段可能已過,但需求依然低迷。

將其與比特幣ETF資金淨流向疊加,兩者走勢高度同步。這兩個指標從不同角度衡量了美國機構需求,且幾乎同時跌破零軸。在每次下跌行情中,溢價往往先於資金流動下降,因為現貨價格反應迅速,而ETF贖回則需要更長時間才能顯現。今年迄今為止,現貨比特幣ETF累計淨流出超過40億美元,回吐了去年相當一部分流入資金。

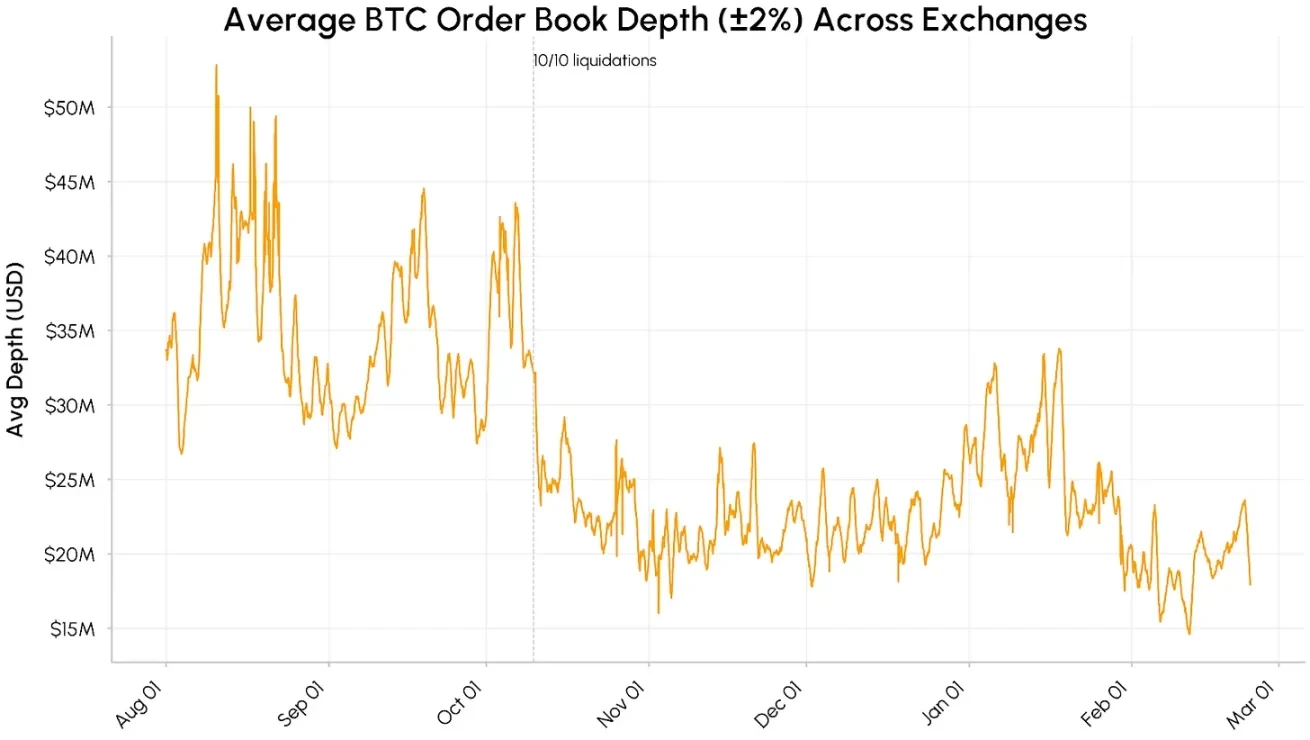

流動性稀薄、交易量波動

市場流動性依舊脆弱。主流交易所比特幣現貨訂單簿深度(±2%範圍內流動性)從2025年8—10月的約4,000–5,000萬美元,暴跌並持續維持在1,500–2,500萬美元區間。2月流動性進一步收縮,直接放大了價格波動。

穩定幣供應量自12月以來增速也明顯放緩。USDT與USDC總市值在2,600億美元附近徘徊,說明新資金入場停滯,而非整體資金撤離。綜合來看,機構需求撤退、訂單簿深度不足、穩定幣增長放緩,意味著支持持續復甦的條件仍不完整。

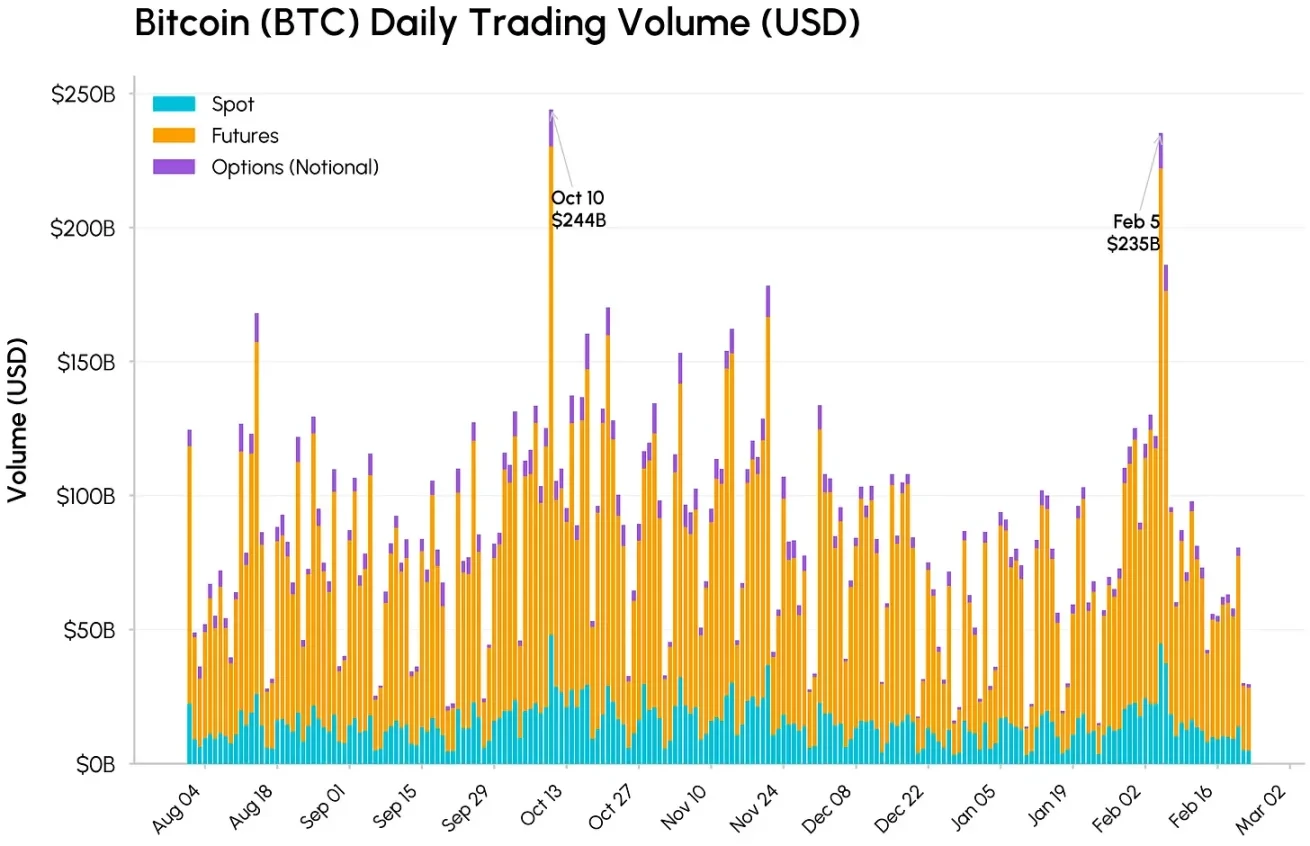

10月10日和2月5日,現貨、期貨和期權交易量均出現大幅飆升。比特幣總交易量分別達到2440億美元和2350億美元,其中期貨交易量在2月5日達到1770億美元,佔據主導地位。儘管市場動盪程度與10月份相當,但現貨交易量略低於10月份,這與訂單簿低流動性導致價格波動加劇的情況相符。從歷史經驗來看,這種高成交量拋售往往與強制拋售的結束同時發生,表明此輪下跌最劇烈的階段可能即將結束。

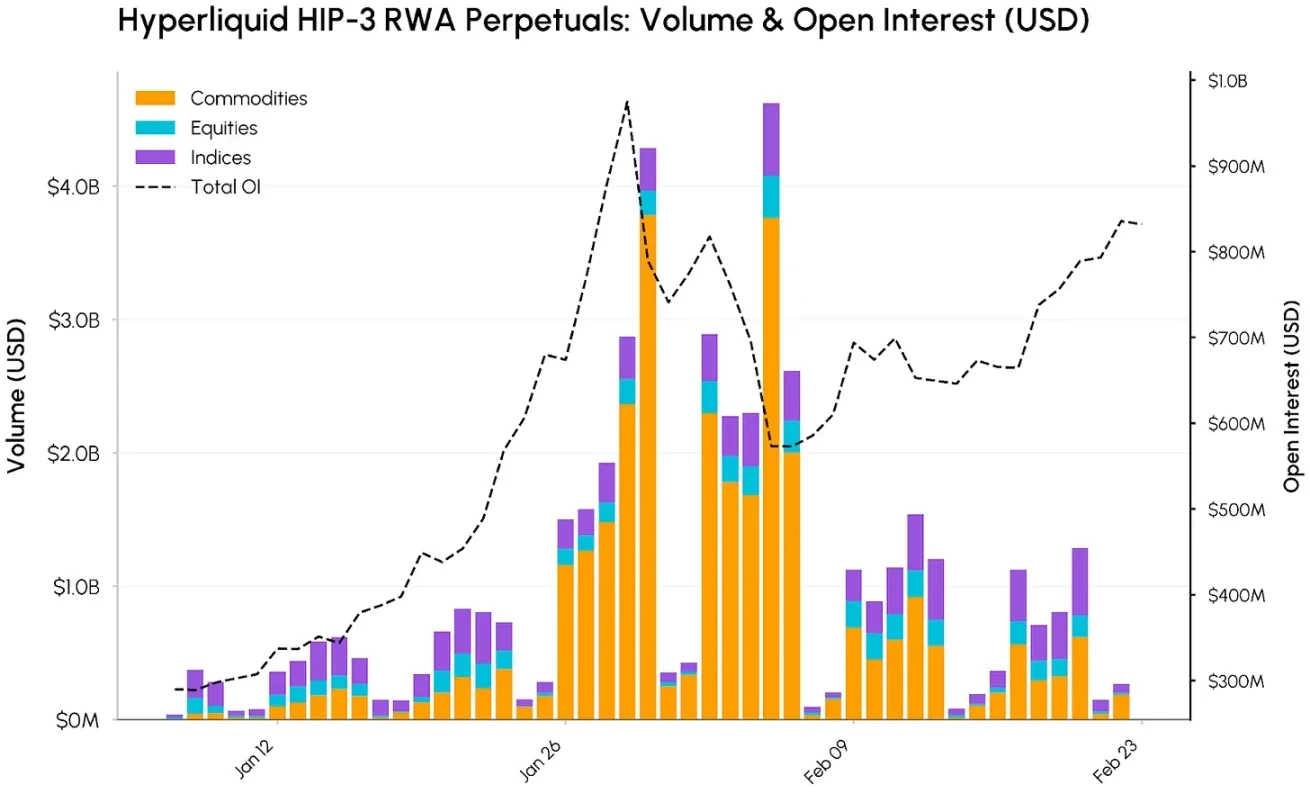

Hyperliquid上的RWA永續合約

與此同時,現實資產代幣化及鏈上金融與傳統金融融合的勢頭持續增強。Hyperliquid是主要受益者之一,其鏈上永續合約從加密資產擴展到大宗商品、股票、納斯達克100指數等產品。

這一擴張得益於HIP-3協議升級,允許無需許可地為任何資產創建永續市場,自帶預言機與費率結構。

儘管比特幣和以太坊仍然是未平倉合約量最大的資產,但HIP-3市場在平台內佔比持續提升。2月5日,HIP-3永續合約總量峰值約46億美元,主要由大宗商品驅動,單日達38億美元,1月以來累計超300億美元。黃金、白銀表現尤為突出,白銀交易量峰值達34億美元。

未平倉合約(OI)同步增長。HIP-3市場的總未平倉合約量從1月初的約2.9億美元增至1月29日接近9.75億美元的峰值,隨後在2月底回落至8.3億美元左右。這表明市場對鏈上商品、股票和指數敞口的需求持續增長。

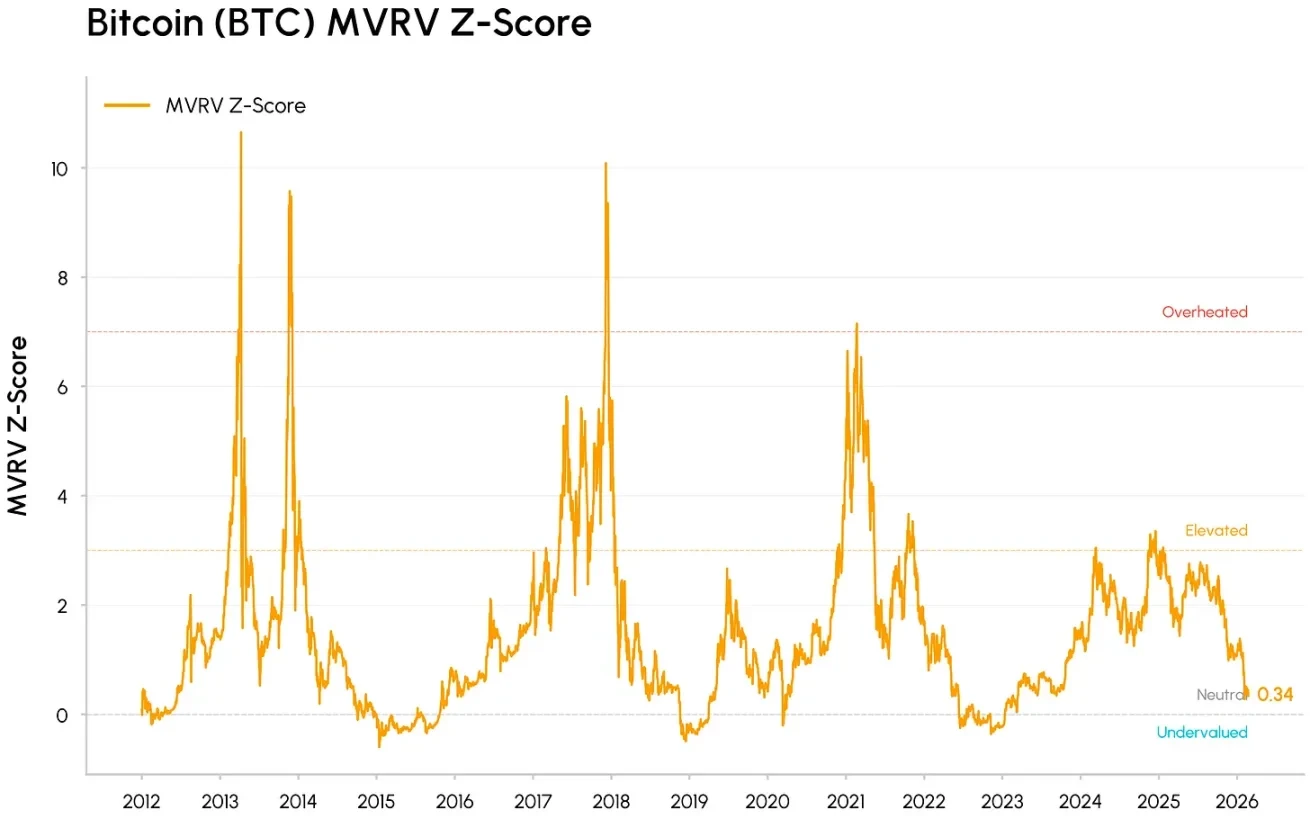

比特幣進入「價值區間」

比特幣此輪下跌已逼近已實現價格(當前約55,000美元),即所有代幣的平均鏈上持倉成本。在歷史周期低點,比特幣經常在已實現價格附近或下方交易,標誌市場從狂熱走向投降,最終進入囤積階段。

同時,MVRV(市值相對持有者總持倉成本)等估值指標已壓縮至歷史低估區間,但尚未達到前幾輪熊市底部的極端水平。這些信號表明:市場已擠出大量泡沫,正逐步進入價值區間。

在價格調整之下,多項趨勢仍在推動加密資產融入主流金融基礎設施。Hyperliquid的HIP-3展示了加密貨幣交易平台如何越來越多地被用於交易傳統資產。貝萊德將其代幣化基金BUIDL引入Uniswap,以及阿波羅收購MORPHO代幣的協議,同樣凸顯了各機構正在將DeFi流動性和治理整合到其工作流程中。

與此同時,Aave、Uniswap等頭部DeFi協議正逐步朝著更清晰的代幣持有者利益和價值積累方向發展,行業從純敘事、治理驅動,轉向現金流型資產。傳統金融端,CME推出24/7加密期貨交易、CFTC對預測市場態度更積極,顯示監管平台與政策制定者正在適應加密市場全天候運行的結構。

結論

2月的回調更像是避險環境下對資金與流動性的壓力測試,而非基本面崩塌。加密資產仍作為一種對流動性敏感、與增長掛鉤的資產被交易,但其在市場基礎設施、機構組合、鏈上融合中的角色不斷深化。

短期市場可能繼續震盪,但《CLARITY法案》進展與資金流向逆轉,將是推動需求能否持久復甦的關鍵催化劑。