Crypto新出路:構建下一代無需許可新型銀行

- 核心觀點:加密新型銀行正試圖利用區塊鏈技術重構金融後端,通過穩定幣與公共區塊鏈構建全球化、可組合、抗審查的價值轉移體系,其發展路徑可能從資金流轉速度最高的增值與借貸場景切入,再向支付與存儲延伸。

- 關鍵要素:

- 加密新型銀行圍繞「存、花、增、借」四大金融關係構建版圖,其核心價值在於利用區塊鏈的無需許可和可編程特性,實現資金更快速的全球流動。

- 構建路徑上,從高資金流速的「增值」與「借貸」場景(如Hyperliquid、Aave)切入更易成功,因其能率先捕獲流動中的價值和高用戶參與度。

- 當前面臨的關鍵挑戰包括:解決企業級隱私與合規對等、實現與現實世界支付標準的可組合性、以及解鎖非超額抵押的消費者信貸。

- 穩定幣支付是重要突破口,零售端通過加密卡提升體驗,企業端則出現專注於高頻支付的「穩定幣鏈」(如Tempo),但成功關鍵在於商戶採用和網絡規模。

- 錢包(如MetaMask、Phantom)作為用戶入口具備分發優勢,但需轉型為活躍的交易與支付平台才能將流量有效變現,實現從「存儲」到「全棧金融」的跨越。

編者按:十年前,金融科技新型銀行透過行動應用改善了銀行的使用體驗,卻並未改變資金運行的底層體系。今天,加密技術正在嘗試觸及更深層的變革,重構「錢是如何流動的」。

本文從「存、花、增、借」四個維度出發,梳理了加密新型銀行的發展路徑與競爭格局:從自託管錢包與穩定幣支付,到鏈上交易、借貸與收益機制。作者 Jay Yu(Pantera Capital 研究與投資團隊成員)提出,以資金流轉速度為線索,加密新型銀行的突破口,可能率先出現在高頻、高週轉的增值與借貸場景,再逐步向支付與存儲延展。

在隱私、合規、現實世界連接與信用體系尚未完全解決之前,加密新型銀行仍處於早期探索階段。但可以確定的是,它們不只是新的金融應用,而是在嘗試搭建一套全新的資金運行軌道。

以下為原文:

引言

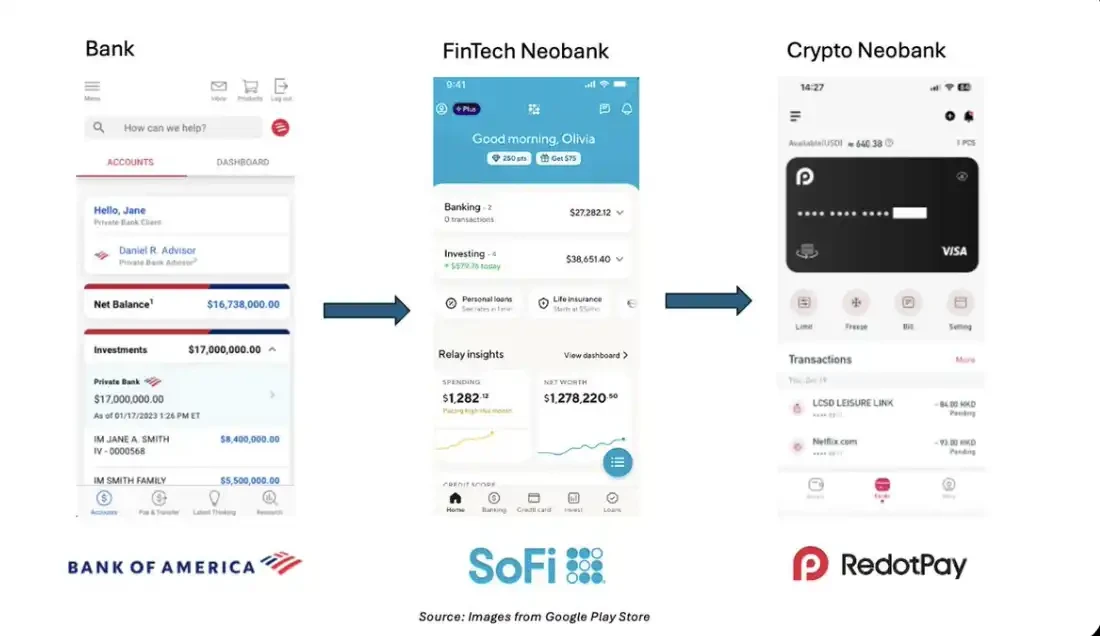

無論你今天打開的是哪一款銀行或金融科技應用——不管是美國銀行(Bank of America)、Revolut,還是 Chase、SoFi——在介面裡向下滑動時,都會產生一種似曾相識的感覺:帳戶(Accounts)、支付與轉帳(Pay & Transfer)、收益(Earn Yield)。這些介面幾乎可以互換。

這種高度相似的設計,揭示了銀行業務在底層邏輯上的共通性:銀行,本質上是我們與「錢」建立的四種核心關係的介面化呈現:

- 存(Store):一個用於存放和保有資產的地方

- 花(Spend):用於日常支出與轉帳的機制

- 增(Grow):一套用於被動或主動管理財富的工具

- 借(Borrow):獲取外部資金、進行槓桿運用的渠道

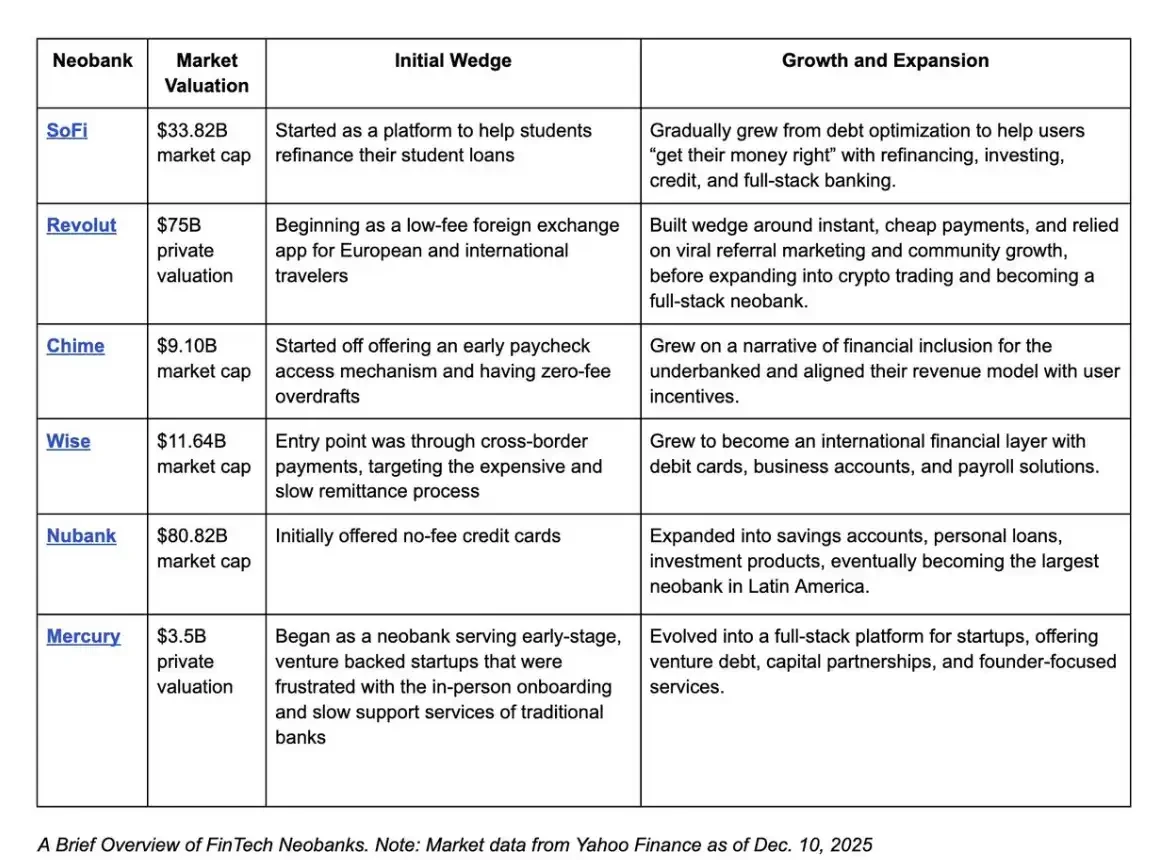

在過去十年裡,移動技術的普及推動了 SoFi、Revolut、Wise 等「新型銀行(neobank)」應用的崛起。它們讓金融服務更加普惠,也重新定義了「去銀行」這件事的含義——以直觀、隨時在線的數位介面,取代了實體網點。

而今天,當加密技術進入它的第二個十年,一個新的範式正在顯現。從自託管錢包、穩定幣,到鏈上信貸與收益機制,區塊鏈無需許可、可編程的特性,使得銀行式的體驗可以做到全球化、即時化、可組合。

如果說移動互聯網催生了新型銀行,那麼加密技術正在孕育的,是無需許可的新型銀行(permissionless neobank):一個統一的、可互操作的、以自託管為核心的介面,讓用戶能夠在鏈上經濟中完成資金的存儲、支付、增值與借貸。

Fintech Neobanks 的歷史

和加密行業類似,新型銀行的興起同樣發生在 2008 年金融危機之後。與傳統銀行複製實體網點佈局不同,新型銀行更像是技術平台,透過行動端介面向用戶提供銀行服務。

大多數新型銀行在後台與傳統銀行合作,由後者提供存款保險與合規基礎設施,而新型銀行自身則掌握前端的用戶關係。憑藉快速的開戶流程、透明的收費結構以及以數位體驗為核心的設計,許多新型銀行逐漸成為用戶存錢、花錢和管理財富的首選入口。

回顧這些市值達到數十億美元的新型銀行創業公司的增長路徑,可以發現它們有一個共同點:透過獨特的數位化產品形態掌握用戶關係,無論是再融資服務、提前發薪、透明的外匯匯率,還是其他差異化功能,先由此啟動一個以用戶為核心的交易量飛輪,再逐步擴展產品矩陣,對現有用戶進行增值變現。

簡單來說,金融科技新型銀行的勝利,在於它們掌握了「錢的入口」:透過重塑用戶存錢、花錢、理財和借錢的介質,牢牢佔據了資金交互的介面層。

今天,加密行業正處在一個與新型銀行 5–10 年前相似的節點。在過去十多年的發展中,加密已經孕育出一系列自己的「楔子產品」:

- 透過自託管錢包實現的抗審查資產存儲

- 透過穩定幣提供的低門檻數位美元

- 以 Aave 等協議為代表的無需許可的信貸市場

- 以及 7×24 小時運轉的全球資本市場,甚至可以將互聯網迷因轉化為財富載體

正如移動互聯網基礎設施開啟了新型銀行時代,可編程區塊鏈正在提供一種無需許可的金融底層架構。

順理成章的下一步,是將這些無需許可的後端能力,與新型銀行式的易用前端結合起來。第一代新型銀行所做的,是把銀行的前端從實體網點搬到手機介面上,同時保留傳統銀行體系作為後端;而今天的加密新型銀行,則恰恰相反——它們保留了便捷的行動端體驗,卻開始改變資金流動的底層路徑:從傳統銀行軌道,轉向穩定幣與公共區塊鏈。

換句話說,如果說新型銀行是在移動互聯網之上重建了銀行的前端,那麼加密技術正在提供一次機會:在無需許可的軌道之上,重建銀行的後端。

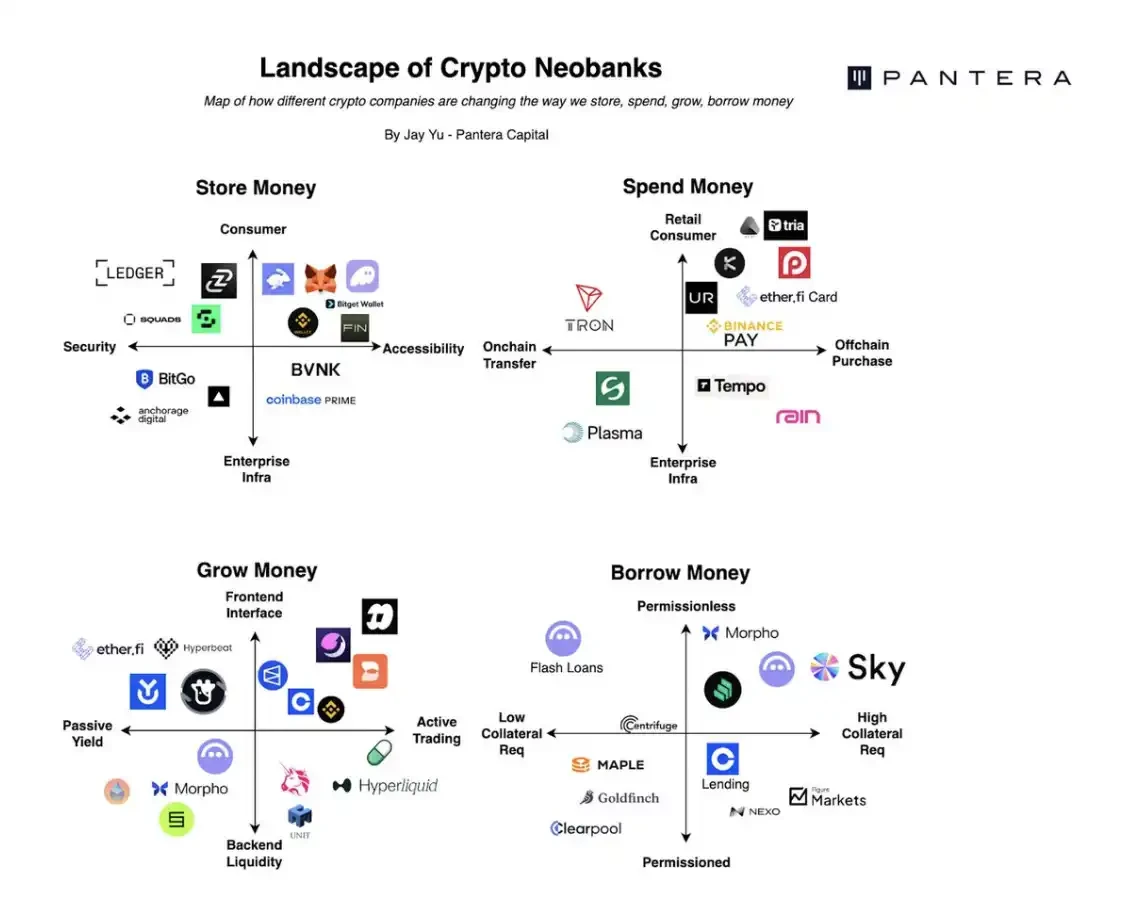

Crypto Neobanks 的版圖

加密新型銀行的版圖

如今,越來越多的項目正逐步匯聚到「加密新型銀行(crypto neobank)」這一願景之下。我們已經看到,在無需許可的加密軌道上,圍繞存、花、增、借四種金融關係的基礎能

力,正在逐步成型:

- 透過 Ledger 等硬體錢包實現自託管資產存儲

- 透過 Etherfi 卡或 Bitget 二維碼進行日常支付

- 在 Hyperliquid 等平台進行交易以實現資產增值

- 透過 Morpho 等協議獲取鏈上借貸

與此同時,還有大量配套參與者在支撐底層基礎設施,包括:錢包即服務(Wallet-as-a-Service)、穩定幣清算體系、合規牌照服務、本地化出入金通道合作夥伴,以及跨協議編排路由器等。

此外,在某些情況下,加密交易所本身,例如 Binance 與 Coinbase,也已經在向金融科技新型銀行靠攏,試圖進一步掌握用戶與其資產之間的核心關係。

例如,Binance Pay 已為全球超過 2000 萬家商戶提供支付支持;而 Coinbase 則允許用戶僅透過在平台持有 USDC,即可自動獲得最高 4% 的獎勵收益。

在這樣一個複雜而多層次的加密新型銀行生態中,有必要系統地梳理這一版圖:不同加密平台正在如何競爭,試圖成為用戶的「首要金融關係介面」?它們又分別瞄準了用戶在存錢、花錢、理財與借貸方面的哪一個環節?

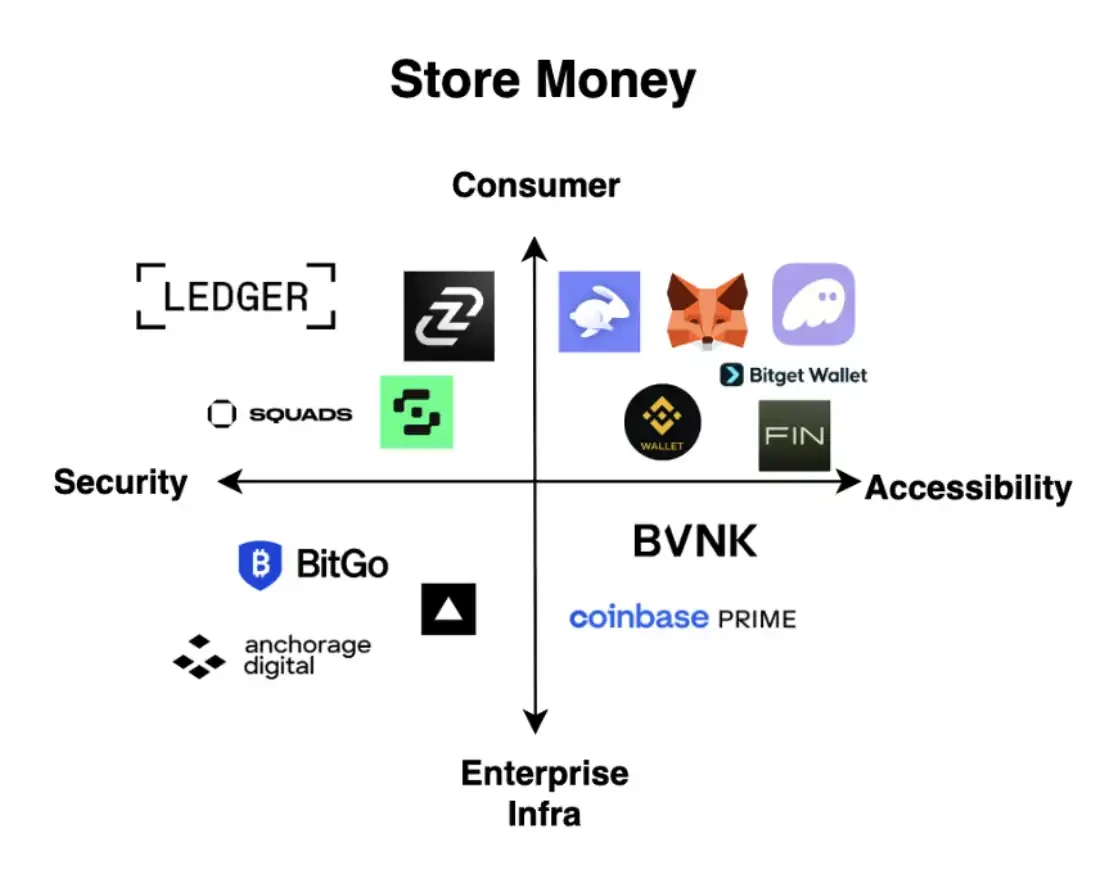

用加密方式存錢

要真正實現對加密資產的自託管並與區塊鏈交互,用戶首先必須擁有某種形式的加密錢包。粗略來看,加密錢包生態可以沿著兩個維度進行劃分:一是安全性 ↔ 易用性的軸線,二是消費級應用 ↔ 企業級基礎設施的軸線。

在不同象限中,已經出現了具備強大分發能力的差異化贏家:

- Ledger 代表安全、面向消費者的硬體錢包;

- Fireblocks 與 Anchorage 提供安全的企業級錢包基礎設施;

- MetaMask、Phantom、Privy 屬於面向消費者、以提升可用性與用戶體驗為核心的錢包;

Turnkey 與 Coinbase Prime 則更多佔據了「高可達性 + 企業級」的基礎設施位置。

以錢包應用作為切入點(beachhead)來構建新型銀行,其核心優勢在於:錢包前端——如 MetaMask 和 Phantom——往往掌握著用戶與加密資產交互的入口層。所謂的「胖錢包理論(fat wallet thesis)」認為,錢包層攫取了絕大部分面向消費者的分發能力與訂單流,而對終端用戶而言,更換錢包的成本極高。

確實如此:目前約有 35% 的 Solana 交易量是透過 Phantom 錢包完成的。這道由卓越的行動端體驗與用戶粘性構成的護城河,極為可觀。

此外,由於消費者(尤其是散戶)往往更看重便利性而非價格,像 Phantom 和 MetaMask 這樣的錢包,其抽成比例可達 0.85%;相比之下,諸如 Uniswap 這樣的兌換協議,單次代幣交換的費用可能只有 0.3%。

但另一方面,僅憑單一錢包平台來構建一個完整、可盈利的新型銀行,實際難度出乎意料地高。原因在於:要實現規模化盈利,用戶不僅要「存」代幣,還必須在錢包內頻繁使用這些代幣。

Phantom、MetaMask、Ledger 或許已具備家喻戶曉的品牌認知,但如果用戶只是把加密錢包當作「床底下的現金鞋盒」,那它們幾乎無法實現變現。換言之,錢包必須轉型為活躍的交易與支付平台,才能將分發優勢轉化為收入。

MetaMask 與 Phantom 顯然都在朝這一方向推進。

例如,MetaMask 近期推出了 MetaMask 卡,試圖在原有的加密原生用戶基礎上進行增值變現,成為「用加密貨幣消費」的預設解決方案。Phantom 也透過推出 Phantom Cash 緊隨其後,並進一步進入「資金增值(grow money)」領域——透過集成 Hyperliquid 的 builder codes,在應用內提供永續合約交易功能。

正如 Blockworks 所言:「儘管 Drift 或 Jupiter 可能是 Solana 的本土寵兒,但真正的資金已經流向了 Hyperliquid。」

這對整個錢包賽道而言,都是一條具有普適意義的經驗:你不僅要掌握用戶的錢包本身,還必須掌握透過『花、增、借』等行為,在錢包內外流動的資金規模。

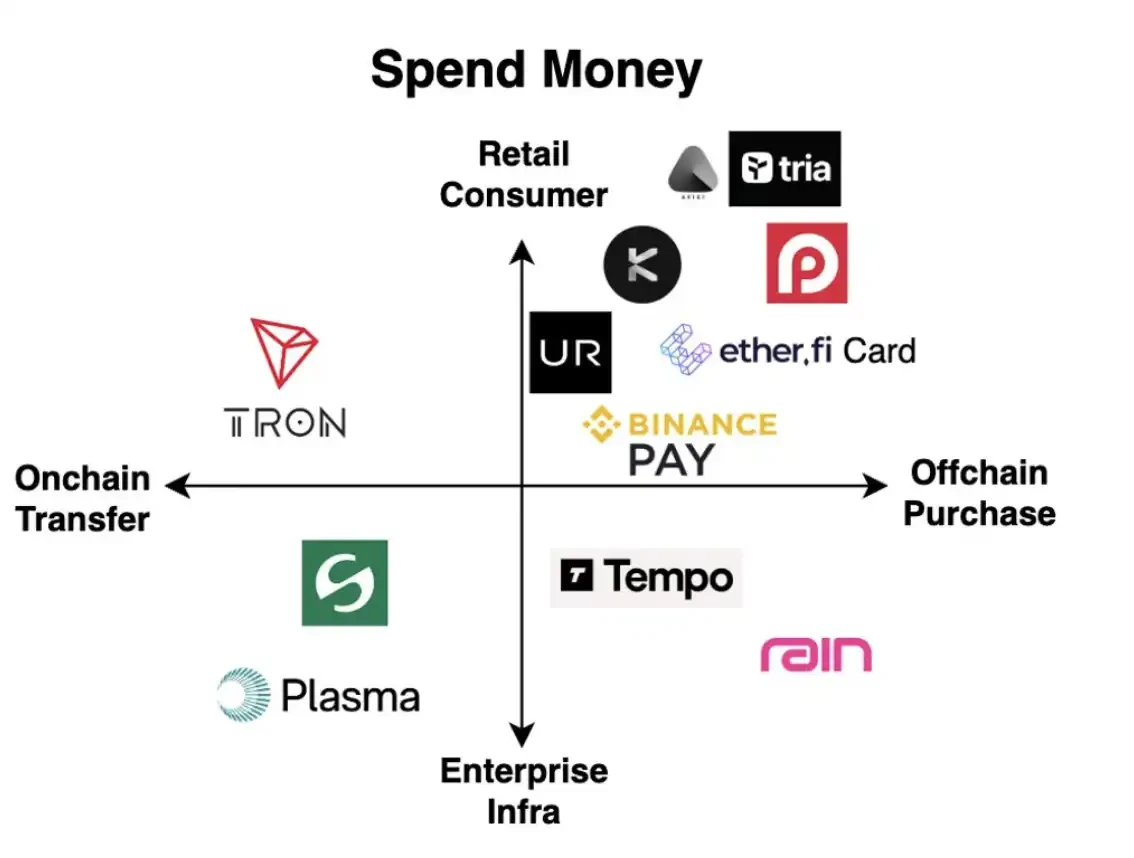

用加密方式花錢

加密新型銀行的第二類競爭者,是那些讓用戶用加密貨幣進行支付的平台。

與「用加密方式存錢」類似,我們同樣可以沿兩個維度對「用加密方式花錢」的應用進行劃分:一是從鏈上轉帳到鏈下消費(例如買一杯咖啡);二是從面向零售消費者的應用到面向企業的基礎設施。

有趣的是,過去幾個月獲得市場關注的許多「新型銀行」項目——如 Kast、Tria、Tempo、Stable——幾乎都瞄準了「用加密貨幣支付」這一切口。尤其是在兩大方向上,市場熱度尤為集中:

面向零售消費者、整合穩定幣卡片的應用,例如 Avici、Tria、Redotpay、EtherFi;

面向企業場景的「穩定幣公鏈」或「穩定幣基礎設施」,例如 Stable、Plasma、Tempo。

零售端:讓加密應用更像銀行

第一類面向零售用戶的「支付型應用」,本質上是在用戶體驗層面,讓加密應用越來越接近傳統銀行或金融科技新型銀行:熟悉的介面標籤如「Home(首頁)、Banking(帳戶)、Card(卡片)、Invest(投資)」一應俱全。

隨著 Rain、Reap 等加密卡發行方的成熟,以及 Visa、Mastercard 對穩定幣支持範圍的擴大,加密卡本身已經逐漸商品化。真正的差異化,不在於「發一張卡」,而在於能否持續驅動並留住交易量——無論是透過創新的返現機制、本地化地推能力,還是將非加密原生用戶引入平台。

這一軌跡與金融科技新型銀行的崛起高度相似:成功從來不只是「發卡」或「做 App」,而是掌握一個特定的用戶群體,從學生(SoFi)、到低收入家庭(Chime)、到國際旅行者(Wise 與 Revolut),並在此基礎上建立信任、忠誠度與規模化交易量。

如果路徑正確,這類「支付優先」的加密新型銀行,有可能成為推動區塊鏈基礎設施大規模採用的重要入口。

更進一步,加密新型銀行還可能引導用戶走向超越傳統銀行卡軌道的新一代支付體系。

基於銀行卡的消費,或許只是一個過渡階段——它仍依賴於 Visa 與 Mastercard 的清算網絡,並繼承其中心化約束。新的信號已經出現:例如 Bitget Wallet 已在印尼、巴西和越南開展基於二維碼的穩定幣支付試點。這指向一個潛在的未來:加密原生的結算體系,可能徹底繞過傳統發卡機構。

企業端:穩定幣基礎設施與「穩定幣鏈」

第二類近期興起的「新型銀行」應用,是為企業打造的穩定幣基礎設施項目,包括 Stable、Plasma、Tempo、Arc 等,常被稱為「穩定幣鏈」。

其崛起的重要背景,是機構玩家——傳統銀行、Stripe 等金融科技公司,以及既有支付網絡——對更高效資金軌道的需求上升。

這些「穩定幣鏈」往往具備相似特徵:

- 使用穩定幣作為 Gas 代幣,避免自定義 Gas 代幣價格波動帶來的費用不穩定

- 精簡共識機制,以加速 A 到 B 的高頻、大額支付

- 透過可信執行環境(TEE)增強轉帳隱私

- 定制數據字段,以適配 ISO 20022 等國際支付標準

然而,僅有技術改進並不能保證採用。

對於支付型公鏈而言,真正的護城河是商戶。關鍵問題在於,有多少商戶與企業願意將業務遷移到某條特定鏈上。

例如,Tempo 嘗試借助 Stripe 龐大的商戶基礎與支付網絡來驅動交易量與採用率 [12],將一批全新的商戶群體引入加密軌道。其他鏈,如 Plasma 與 Stable,則試圖成為 Tether USDT 的「一級公民」,強化穩定幣在機構間流轉的角色。

在這一領域,最具啟發性的案例是 Tron。它處理了全球約 25–30% 的穩定幣交易量。

Tron 的崛起,很大程度上得益於其在新興市場的優勢——如奈及利亞、阿根廷、巴西和東南亞。憑藉低費用、快速確認與全球覆蓋能力,Tron 成為商戶支付、跨境匯款以及美元計價儲蓄帳戶的常見結算層。

對於所有新興支付型公鏈而言,Tron 是必須面對的既有競爭者。要挑戰它,需要在一個本已「便宜、快速、全球化」的基礎上實現 10 倍級別的改進——而這往往意味著,將重心放在商戶拓展與網絡規模擴張上,而不是邊際性的技術優化。

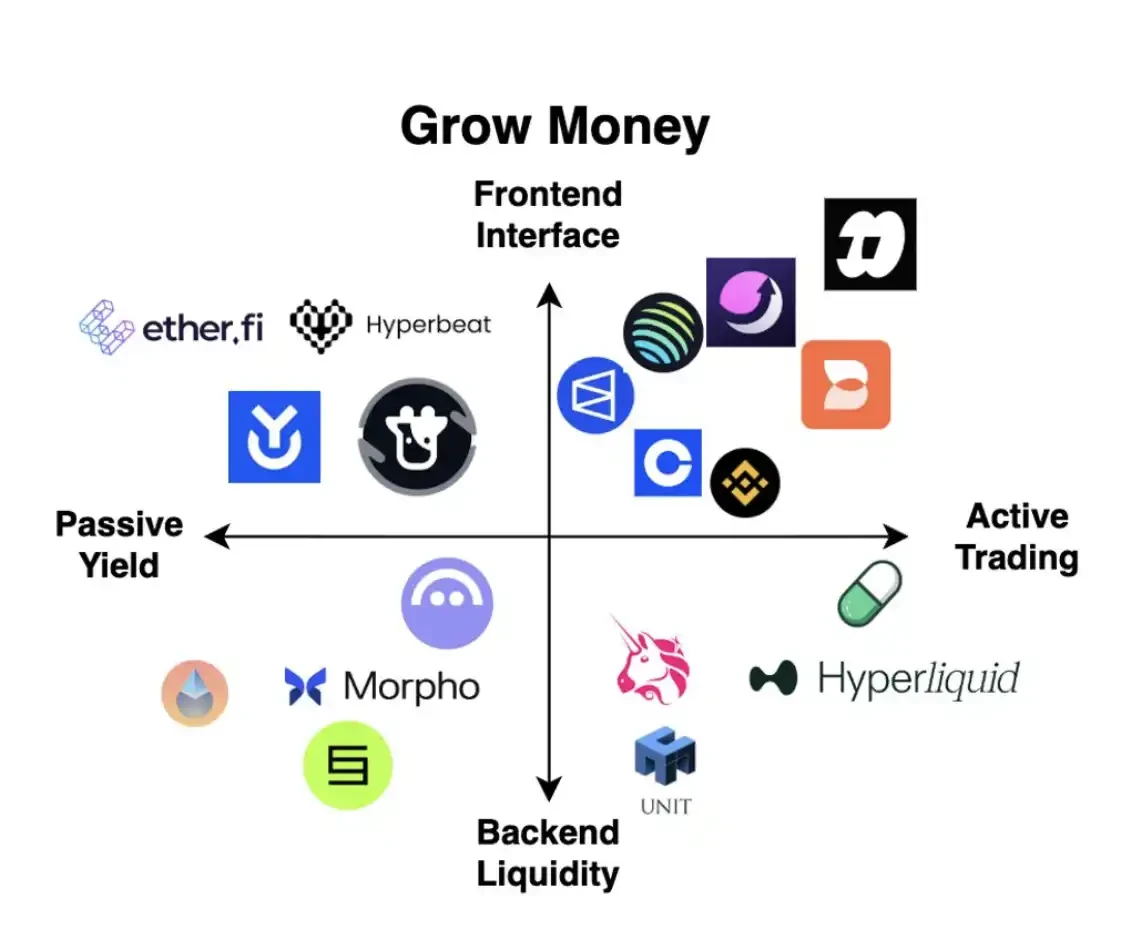

用加密方式實現資產增值

「加密新型銀行」與用戶建立的第三種關係,是幫助用戶實現資金增值(grow money)。這是加密領域中創新最為密集的板塊之一,催生了從 0 到 1 的多種金融原語——從質押金庫、永續合約交易,到代幣發行平台與預測市場。與前文類似,我們同樣可以沿著兩個維度來對「資金增值」類應用進行分類:從被動收益到主動交易,以及從前端介面到後端流動性。

一個「資金增值」應用逐步演化為